Taille et parts du marché des infrastructures numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.43 Trillions de dollars américains |

| Taille du Marché (2030) | 1.08 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 20.05% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures numériques par ����������

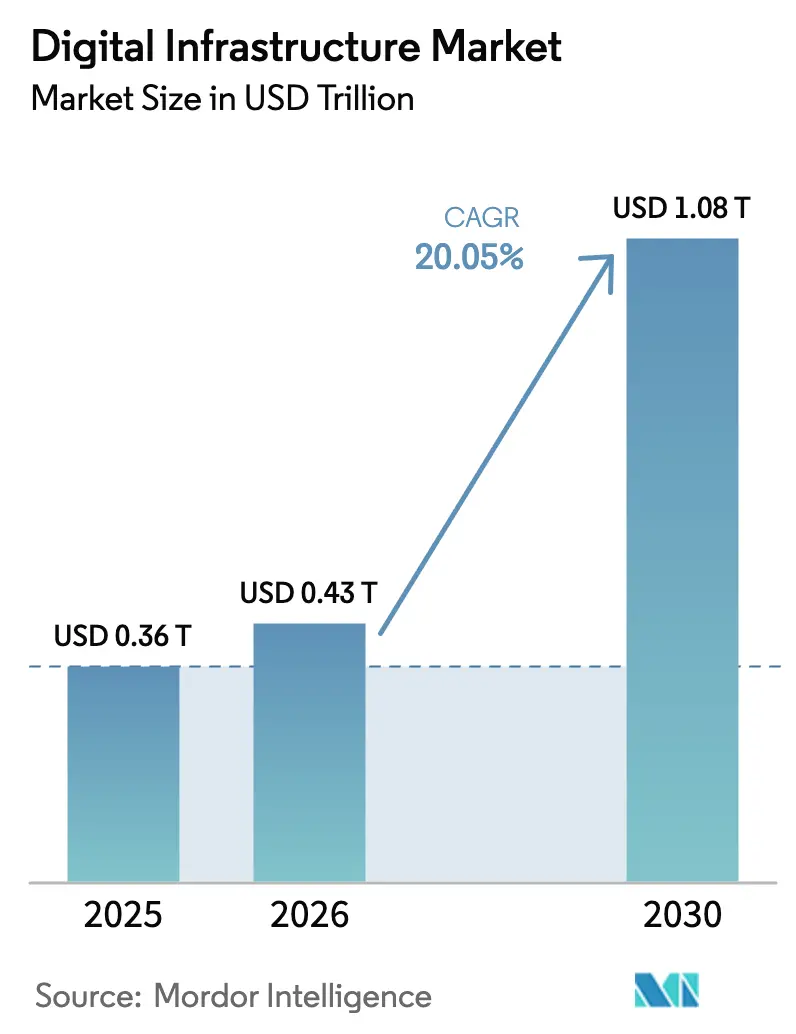

La taille du marché des infrastructures numériques est projetée à 0,36 billion USD en 2025, 0,43 milliard USD en 2026, et devrait atteindre 1,08 billion USD d'ici 2031, avec un TCAC de 20,05 % de 2026 à 2031. Les opérateurs hyperscale ont accéléré leurs dépenses en capital tout en faisant face à un resserrement des capacités du réseau électrique, ce qui encourage le déploiement de micro-centres de données modulaires qui raccourcissent les cycles de mise en œuvre. Les mandats de cloud souverain en Europe, en Inde et au Moyen-Orient continuent d'orienter les décisions d'implantation vers des installations contrôlées au niveau national, tandis que le silicium personnalisé réduit à la fois les coûts et l'énergie par tâche d'IA, creusant les écarts de performance entre les hyperscalers à intégration verticale et les fournisseurs de colocation à usage général. Les systèmes de refroidissement liquide à haute efficacité énergétique, les conceptions à immersion diphasique et les accords d'achat d'énergie renouvelable deviennent des prérequis pour les approbations de capacité. Ensemble, ces forces redessinent les bassins de valeur vers les nœuds edge, les régions souveraines et les couches de calcul spécialisées au sein du marché des infrastructures numériques.

Principaux enseignements du rapport

- Par modèle de déploiement, la colocation a dominé avec 36,21 % de la part de marché des infrastructures numériques en 2025, tandis que les installations edge et far-edge progressent à un TCAC de 23,70 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 58,11 % des dépenses de 2025, tandis que les PME devraient se développer à un TCAC de 21,40 % jusqu'en 2031.

- Par couche d'infrastructure, les accélérateurs d'IA et les puces spécialisées enregistrent la croissance la plus rapide avec un TCAC de 29,40 % entre 2026 et 2031.

- Par secteur d'utilisateur final, l'informatique et les télécommunications ont capté 24,34 % des revenus de 2025, et les charges de travail de fabrication et industrielles sont en passe d'atteindre un TCAC de 29,35 % jusqu'en 2031.

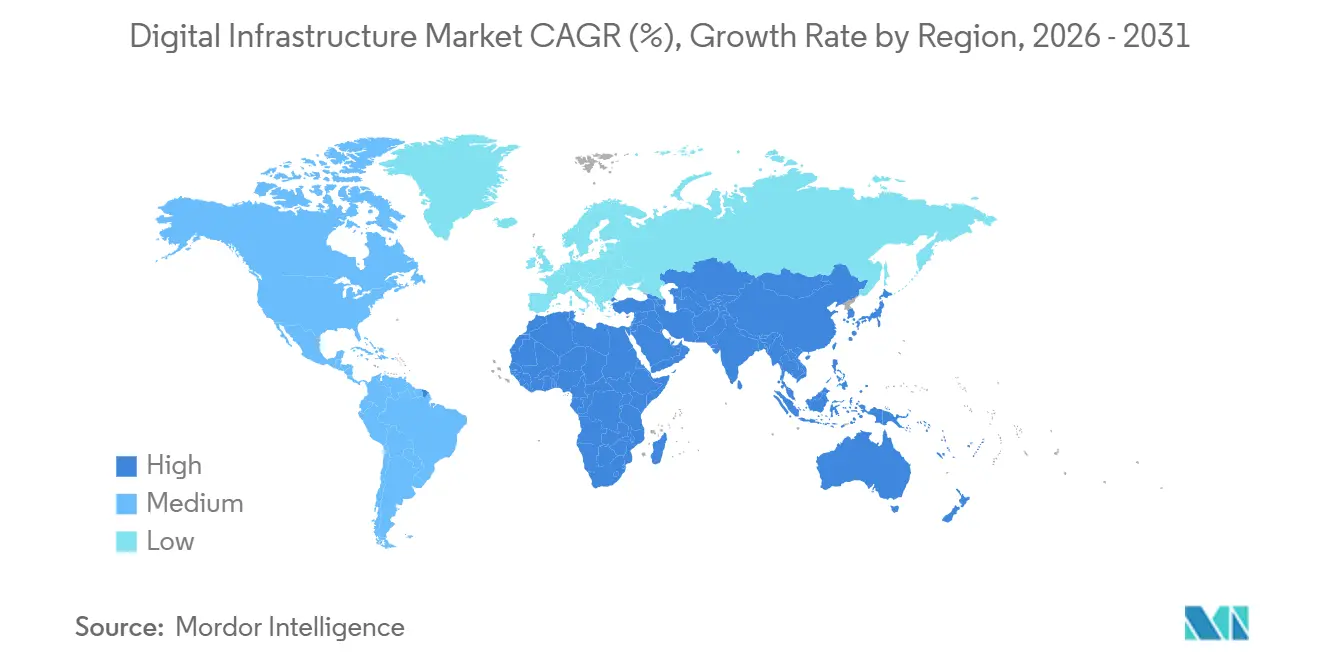

- Par géographie, l'Amérique du Nord a représenté 38,14 % des revenus de 2025 ; le Moyen-Orient devrait afficher un TCAC de 28,81 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des infrastructures numériques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des centres de données hyperscale et edge | +4.2% | Amérique du Nord, Asie Pacifique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Accélération de l'adoption du cloud et du cloud hybride dans tous les secteurs | +3.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Déploiement de la 5G et de la fibre stimulant la demande de bande passante | +2.9% | Cœur Asie Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Montée en puissance des charges de travail IA/ML exigeant un calcul spécialisé | +5.1% | Amérique du Nord, Asie Pacifique | Court terme (≤ 2 ans) |

| Régions contraintes par le réseau électrique accélérant les micro-centres de données modulaires | +2.3% | Europe, Asie Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats de cloud souverain stimulant les constructions localisées | +3.2% | Europe, Moyen-Orient, Inde, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Montée en puissance des charges de travail IA/ML exigeant un calcul spécialisé

En 2025, la montée en puissance des tailles de modèles d'IA a entraîné une augmentation significative du nombre de GPU utilisés par cycle d'entraînement, faisant grimper les factures de calcul dans la tranche à neuf chiffres.[1]OpenAI, "Tendances dans le calcul d'entraînement des modèles," openai.com Cette escalade rapide des besoins en calcul a exercé une pression immense sur les coûts d'infrastructure et la disponibilité des ressources. En réponse, les hyperscalers se sont tournés vers des solutions en silicium personnalisé pour relever ces défis : le TPU v5p de Google affiche une amélioration de 2,8 fois du débit d'entraînement par rapport à son prédécesseur, le TPU v4, tout en réduisant la consommation d'énergie de 40 %. Cette avancée améliore non seulement l'efficacité, mais contribue également à des opérations plus durables en réduisant la consommation d'énergie. Par ailleurs, le Trainium2 d'AWS réduit non seulement les coûts d'entraînement de 30 %, mais offre également une amélioration quadruple des performances d'inférence par rapport à sa première génération, témoignant de progrès significatifs en matière d'optimisation des performances. Ces avancées dans la technologie des puces réduisent non seulement la dépendance à l'égard de l'offre limitée de GPU, mais diminuent également le coût total de possession, positionnant les accélérateurs spécialisés à l'avant-garde de l'évolution de l'économie des infrastructures. En conséquence, ces solutions en silicium personnalisé deviennent des composants essentiels pour répondre aux demandes croissantes des charges de travail d'IA tout en garantissant la rentabilité et l'évolutivité pour les infrastructures de nouvelle génération.

Prolifération des centres de données hyperscale et edge

À la fin de 2025, les opérateurs avaient activé 1 297 sites hyperscale et en avaient 770 autres en construction, marquant une augmentation significative de 59 % de leur pipeline par rapport à 2023. Ces capacités sont stratégiquement réparties entre des campus de 100 MW situés dans des pôles d'énergie rentables et des nœuds edge de moins de 5 MW situés à moins de 20 km des utilisateurs finaux pour garantir des performances et une efficacité optimales. En 2025, Verizon et AT&T ont chacun lancé plus de 200 emplacements edge à accès multiple, capitalisant efficacement sur l'immense potentiel du découpage en tranches du réseau 5G pour améliorer leurs offres de services.[2]Verizon Communications, "Expansion de l'edge à accès multiple," verizon.com Cette stratégie à deux niveaux optimise non seulement les dépenses en capital, mais alloue également stratégiquement l'immobilier edge pour les tâches sensibles à la latence, telles que le traitement des données en temps réel et les applications critiques, tandis que les processus par lots et les charges de travail moins sensibles au temps sont efficacement gérés dans des fermes centralisées. Cette approche garantit une distribution équilibrée et rentable des ressources, répondant à la demande croissante de calcul haute performance et de services à faible latence.

Accélération de l'adoption du cloud et du cloud hybride dans tous les secteurs

Dans une étude menée par Deloitte en 2025, 87 % des entreprises ont indiqué leur intention de déployer de nouvelles charges de travail d'IA dans des clouds publics, soulignant la dépendance croissante aux solutions basées sur le cloud pour les technologies avancées. Cependant, 78 % de ces entreprises prévoient également une augmentation des déploiements edge, reflétant une double approche de la gestion des charges de travail. Une proportion significative de 37 % des organisations, influencées par une sensibilité aux coûts de 60 à 70 % d'utilisation sur site, rapatrient certaines applications vers des sites de colocation ou privés au cours de la période 2024-2025. Ce changement souligne l'évolution des stratégies adoptées par les organisations pour équilibrer l'efficacité des coûts et la flexibilité opérationnelle. L'adoption de modèles hybrides, bien que bénéfique, introduit des couches supplémentaires de complexité, notamment en termes de sécurité. Les fédérations mal configurées, par exemple, ont représenté 34 % des incidents cloud en 2024, soulignant le besoin critique de mesures de sécurité robustes dans les environnements hybrides.

Mandats de cloud souverain stimulant les constructions localisées

En réponse au cadre de cloud souverain de l'UE de 2024, qui oblige les États membres à héberger les charges de travail sensibles sur des infrastructures exploitées par des entités basées dans l'UE, AWS a alloué un budget significatif de 7,8 milliards EUR (8,3 milliards USD) pour établir une région cloud dédiée et cloisonnée en Europe.[3]Commission européenne, "Cadre de cloud souverain de l'UE," ec.europa.eu Cette initiative souligne l'importance croissante accordée à la souveraineté des données et à la conformité aux réglementations régionales. De même, la France a introduit un décret de 2024 exigeant que toutes les charges de travail publiques migrent vers des plateformes nationales d'ici 2027. Cette pression réglementaire a conduit à la formation d'une coentreprise entre Thales et Google, conçue pour garantir que la gestion des clés et le contrôle restent fermement sous juridiction française. Reflétant cette tendance mondiale, des pays comme l'Inde et les Émirats arabes unis ont mis en œuvre des réglementations comparables, stimulant davantage la demande d'infrastructures cloud localisées et de constructions nationales pour répondre à ces exigences strictes.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des contraintes énergétiques et d'utilisation de l'eau | -2.1% | Europe, Asie Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Confidentialité des données et complexité de la conformité transfrontalière | -1.4% | Mondial, aigu en Europe et en Asie Pacifique | Moyen terme (2 à 4 ans) |

| Pénuries de colocation neutre vis-à-vis des opérateurs dans les villes secondaires | -0.9% | Amérique du Nord secondaire, Europe de niveau 2, Asie Pacifique émergente | Moyen terme (2 à 4 ans) |

| Chaîne d'approvisionnement GPU volatile et dépendance aux terres rares | -1.2% | Mondial, aigu en Amérique du Nord et en Asie Pacifique | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Escalade des contraintes énergétiques et d'utilisation de l'eau

En réponse à la consommation énergétique significative des centres de données, qui représentait 21 % de la charge du réseau électrique irlandais, Dublin a mis en place un moratoire pour faire face à la pression sur l'infrastructure énergétique. Singapour, quant à elle, a introduit des réglementations strictes, n'autorisant que les constructions de centres de données avec un indicateur d'efficacité énergétique (PUE) inférieur à 1,2, à condition qu'elles intègrent des sources d'énergie renouvelable sur site pour améliorer la durabilité. Pendant ce temps, la Virginie du Nord fait face à des défis avec sa file d'attente d'interconnexion, qui s'est maintenant étendue à 36 mois, reflétant la demande croissante de capacité de centres de données dans la région. À mesure que la demande de racks d'IA à forte consommation d'énergie continue d'augmenter, les opérateurs adoptent de plus en plus des technologies de refroidissement liquide. Ces solutions de refroidissement avancées réduisent non seulement la consommation d'énergie des installations de 30 à 40 %, comme démontré dans les projets pilotes de Microsoft, mais atteignent également une réduction remarquable de la consommation d'eau allant jusqu'à 90 %, démontrant leur potentiel pour améliorer l'efficacité opérationnelle et la durabilité environnementale.

Confidentialité des données et complexité de la conformité transfrontalière

En 2024, les amendes au titre du RGPD ont atteint la somme colossale de 4,3 milliards EUR (4,6 milliards USD), marquant une augmentation significative de l'application réglementaire. Parmi ces amendes, Meta a fait face à une lourde pénalité de 1,2 milliard EUR pour des violations liées aux transferts de données transatlantiques, mettant en évidence le contrôle croissant des pratiques mondiales en matière de données. Les amendements de la Chine à sa loi sur la sécurité des données de 2024 ont encore intensifié la gouvernance des données en élargissant la définition des « données importantes ». Ces changements obligent les fournisseurs de services cloud étrangers à stocker et traiter ces données sur le territoire national, garantissant la conformité aux normes de sécurité nationale. Faisant écho à ces tendances réglementaires, l'Inde a introduit des restrictions similaires dans sa législation de 2025, soulignant l'importance de la gestion localisée des données. En conséquence de ces réglementations en évolution, les entreprises allouent désormais en moyenne 2,4 millions USD annuellement pour les efforts de conformité. Ce chiffre est encore plus élevé dans les secteurs fortement réglementés, où les coûts de conformité peuvent doubler, reflétant la complexité croissante et le fardeau financier du respect des lois strictes sur la protection des données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les nœuds edge gagnent en vitesse par rapport aux constructions centralisées

Les sites edge et far-edge progressent à un TCAC de 23,70 %, éclipsant la croissance globale du marché des infrastructures numériques, car les véhicules autonomes, l'analytique du commerce de détail et les contrôles industriels exigent des temps de réponse inférieurs à 10 ms. La taille du marché des infrastructures numériques pour la colocation représentait 36,21 % des revenus en 2025, un chiffre sous pression alors que les hyperscalers proposent des cages comparables à des tarifs réduits. Les entreprises orchestrent désormais les charges de travail sur des empreintes sur site, cloud public et edge, en s'appuyant sur Kubernetes et les maillages de services pour maintenir la portabilité.

Les tendances de rapatriement reflètent des seuils d'élasticité des coûts : une fois que l'utilisation du cloud en régime permanent dépasse 70 %, les directeurs financiers transfèrent souvent les charges prévisibles vers la colocation pour réaliser des économies de 20 à 30 %. Les micro-centres de données de moins de 100 kW se développent dans les magasins de détail et les succursales, tandis que les hubs edge régionaux de 1 à 5 MW agrègent la demande de plusieurs locataires. Cette approche à deux niveaux maintient l'inférence intolérante à la latence proche des utilisateurs et achemine les tâches par lots vers des campus mégawatts moins coûteux.

Par couche d'infrastructure : le silicium personnalisé restructure l'économie du calcul

Les accélérateurs d'IA affichent la trajectoire la plus rapide avec un TCAC de 29,40 %. Leur part de la taille du marché des infrastructures numériques augmente à mesure que les hyperscalers adaptent les puces à des charges de travail spécifiques et contournent les pénuries de GPU. Le TPU v5p, le Trainium2 et le Maia 100 illustrent un silicium qui améliore les performances par watt et atténue les contraintes d'approvisionnement.

Les dépenses traditionnelles en installations restent importantes, mais les retards d'autorisation et les plafonds du réseau électrique freinent la croissance. Les investissements dans le refroidissement liquide augmentent car les densités de racks dépassent 100 kW pour les clusters d'IA. Les dorsales réseau passent à l'Ethernet 800 Gb pour soulager la congestion est-ouest, menées par les commutateurs 51,2 Tbps d'Arista. Les logiciels de gestion gagnent en importance stratégique car les opérateurs doivent automatiser le placement sur des pools souverains, publics et edge.

Par taille d'entreprise : les stratégies cloud-first des PME réduisent les écarts de capacité

Les grandes entreprises ont encore contribué à 58,11 % des revenus de 2025, mais les dépenses des PME augmentent de 21,40 % par an, réduisant la fracture numérique. Le calcul sans serveur à la consommation et le SaaS vertical éliminent les exigences en capital et en personnel spécialisé, permettant aux entreprises de moins de 500 employés d'exécuter des analyses avancées sur une tarification à la facturation par invocation.

Les PME contournent de plus en plus entièrement le matériel sur site, tandis que les acteurs réglementés maintiennent des piles hybrides pour conserver les données privilégiées en interne. Les copilotes d'IA générative accélèrent la production logicielle pour les équipes contraintes, élargissant le bassin d'acheteurs potentiels pour les éditeurs de plateformes. Pour les grandes entreprises, la croissance du cloud s'oriente vers l'optimisation plutôt que vers l'expansion en terrain vierge, plaçant l'accent sur les marges en matière d'observabilité, de gouvernance et de suites de contrôle des coûts.

Par secteur d'utilisateur final : la fabrication accélère les déploiements de l'industrie 4.0

Les dépenses d'infrastructure dans le secteur de la fabrication devraient progresser à un TCAC de 29,35 %, dépassant tous les secteurs, car la synchronisation des jumeaux numériques et la maintenance prédictive exigent une faible latence déterministe. La part de marché des infrastructures numériques reste la plus élevée dans l'informatique et les télécommunications à 24,34 % grâce à la désagrégation du cœur 5G et à l'adoption de l'edge à accès multiple parmi les opérateurs mobiles.

Les secteurs bancaire et de la santé adoptent des clouds hybrides pour concilier la résidence réglementaire des données avec l'échelle analytique. Les chaînes de distribution s'appuient sur le calcul edge pour la précision des stocks, tandis que les contrats gouvernementaux et de défense stipulent des régions souveraines de niveau classifié. L'énergie, les médias et les secteurs émergents tels que l'agriculture complètent la demande, chacun avec des profils distincts de latence, de conformité et de résilience qui favorisent des combinaisons de déploiement diversifiées.

Analyse géographique

L'Amérique du Nord a dominé avec 38,14 % des revenus de 2025. La Virginie seule dispose de 1,3 GW sous contrat, mais les goulots d'étranglement du réseau électrique allongent les files d'attente d'interconnexion, poussant les développeurs vers le Texas et les corridors d'énergie renouvelable du Pacifique Nord-Ouest. Le Québec au Canada, riche en hydroélectricité, offre des tarifs en centimes par kilowattheure attractifs pour le calcul par lots, et la vague de délocalisation à proximité du Mexique alimente de nouvelles constructions à Querétaro qui synchronisent les systèmes de fabrication avec les zones cloud américaines.

Le Moyen-Orient affiche la dynamique la plus rapide avec un TCAC de 28,81 %, soutenu par le programme Khazna des Émirats arabes unis d'une valeur de 2 milliards USD et le fonds cloud Vision 2030 de l'Arabie saoudite d'une valeur de 40 milliards USD. Le gaz naturel bon marché et les zones zéro carbone ambitieuses positionnent la région comme un hub souverain desservant des charges de travail transfrontalières qui peinent avec l'exposition juridique européenne ou américaine. Le tableau de l'Asie Pacifique se divise entre des hubs hyperscale matures, des mandats d'efficacité stricts et une demande edge croissante. La Chine plafonne le PUE à 1,3 pour les nouvelles installations, stimulant l'adoption du refroidissement par immersion, tandis que le programme d'incitation de l'Inde encourage l'assemblage national de serveurs et réduit les droits d'importation de 20 %. Le Japon et la Corée du Sud sécurisent la redondance contre les tremblements de terre et mènent des essais edge précoces pour le commerce en réalité augmentée. L'Australie contrecarre la latence des câbles longue distance en conservant les charges de travail sur le territoire national.

La croissance de l'Europe dépend de la conformité en matière de résidence des données. L'Allemagne et le Royaume-Uni ancrent la demande mais se débattent avec les retards d'autorisation d'alimentation électrique et les quotas d'énergie renouvelable. Les constructions souveraines se multiplient : la région allemande de Google, gérée par du personnel européen, est entrée en service en 2025 pour les charges de travail restreintes à l'UE. Les marchés d'Europe du Sud exploitent l'abondance solaire et le refroidissement gratuit pour attirer des investissements dans des campus secondaires. L'Afrique et l'Amérique du Sud restent contraintes par l'offre mais stratégiques. L'Afrique du Sud héberge 60 % de la capacité du continent, tandis que le Nigeria et le Kenya développent des déploiements modulaires malgré l'instabilité du réseau électrique. Le ����é������ domine l'Amérique du Sud via les clusters de São Paulo et Rio imposés par les lois sur les données locales, tandis que le Chili et la Colombie cherchent des investissements directs étrangers pour surmonter les obstacles sismiques et de connectivité.

Paysage concurrentiel

En 2025, les cinq premiers hyperscalers ont sécurisé environ 65 % des revenus IaaS cloud public, indiquant un marché des infrastructures numériques modérément concentré. La stratégie dominante est l'intégration verticale. AWS, Microsoft et Google déploient des accélérateurs propriétaires et des systèmes de refroidissement avancés, visant à rationaliser l'économie unitaire et à se prémunir contre les chocs d'approvisionnement. Ces avancées sont conçues pour améliorer l'efficacité opérationnelle et assurer la résilience face aux dynamiques fluctuantes de la chaîne d'approvisionnement. En réponse, les géants de la colocation élargissent leurs réseaux d'interconnexion et s'aventurent dans des régions mal desservies, l'acquisition de 3,9 milliards USD d'Equinix en Afrique servant d'exemple phare d'expansion stratégique pour saisir les opportunités émergentes.

La rapidité est le maître mot pour les perturbateurs : CoreWeave investit massivement dans des configurations centrées sur les GPU en 48 heures, attirant les startups d'IA avides de capacité. Cette capacité de déploiement rapide est essentielle pour les startups qui nécessitent un accès immédiat à des ressources de calcul haute performance pour accélérer leurs cycles de développement. Pendant ce temps, Crusoe Energy transforme le gaz de torchage en puissance de calcul, réduisant considérablement les coûts d'électricité dans les zones reculées. Cette approche innovante répond non seulement aux préoccupations environnementales, mais fournit également une solution rentable pour alimenter les centres de données dans des emplacements isolés. Les projecteurs de l'innovation sont désormais braqués sur la gestion thermique, la distribution d'énergie pilotée par logiciel et les solutions de sécurité englobant les ressources souveraines, publiques et edge. Notamment, les demandes de brevets dans ces domaines ont augmenté de 23 % de 2024 à 2025, reflétant l'accent croissant mis sur les avancées technologiques pour répondre aux demandes évolutives du marché.

À mesure que le marché des infrastructures numériques évolue, les partenariats et les collaborations deviennent essentiels à la croissance. Les hyperscalers et les fournisseurs de colocation travaillent de plus en plus ensemble pour répondre à la demande croissante de solutions cloud hybrides. Cette tendance devrait stimuler de nouvelles avancées dans les capacités d'interconnexion et favoriser l'innovation dans des domaines tels que l'optimisation des charges de travail et la souveraineté des données. En tirant parti des forces de chacun, ces collaborations visent à créer des solutions d'infrastructure plus robustes et flexibles qui répondent aux besoins diversifiés des entreprises dans divers secteurs. L'accent mis sur les solutions cloud hybrides souligne également l'importance d'équilibrer l'évolutivité, la sécurité et la conformité dans un paysage numérique de plus en plus complexe.

Leaders du secteur des infrastructures numériques

Amazon Web Services

Microsoft Corporation

Google Cloud Platform

Alibaba Cloud

Huawei Cloud & Infrastructure

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Microsoft a déployé le refroidissement par immersion diphasique sur 25 % des nouvelles capacités, réduisant la consommation d'eau de 90 % et permettant des densités de racks de 100 kW.

- Décembre 2025 : AWS a lancé les puces Trainium2 qui réduisent le coût d'entraînement de l'IA de 30 % et quadruplent les performances d'inférence, déployées en premier dans les régions Ohio et Oregon.

- Novembre 2025 : Equinix a finalisé l'acquisition de Teraco, MainOne et West African Cable System pour 3,9 milliards USD, ajoutant 15 installations africaines.

- Octobre 2025 : Google Cloud a activé sa première région souveraine en Allemagne, exploitée exclusivement par des résidents de l'UE.

Portée du rapport mondial sur le marché des infrastructures numériques

Les infrastructures numériques, englobant les centres de données, les systèmes cloud, les outils de mise en réseau et les technologies de télécommunications, sous-tendent la fourniture de services numériques.

L'étude suit les revenus accumulés grâce à la vente du marché des infrastructures numériques par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le rapport sur le marché des infrastructures numériques est segmenté par modèle de déploiement (sur site, colocation, IaaS cloud public, cloud hybride/multi-cloud et edge/far-edge), couche d'infrastructure (installations, réseau, calcul, accélérateurs d'IA, logiciels et autres), taille d'entreprise (PME et grandes entreprises), utilisateur final (informatique et télécommunications, BFSI, commerce de détail, fabrication, santé, gouvernement, énergie et autres) et géographie. Les prévisions de marché sont exprimées en valeur (USD).

| Sur site |

| Colocation |

| IaaS cloud public |

| Cloud hybride / multi-cloud |

| Edge / far-edge |

| Installations de centres de données |

| Connectivité réseau (fibre, 5G, satellite) |

| Calcul et stockage cloud |

| Accélérateurs d'IA et puces spécialisées |

| Logiciels d'infrastructure et de gestion |

| Autres, couche d'infrastructure |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Informatique et télécommunications |

| BFSI |

| Commerce de détail et commerce électronique |

| Fabrication et industrie |

| Santé et sciences de la vie |

| Gouvernement et défense |

| Énergie et services publics |

| Médias et divertissement |

| Autres, secteur d'utilisateur final |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| ���dzܱ��������-��é�����Ի�� | ||

| Reste de l'Asie Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Sur site | ||

| Colocation | |||

| IaaS cloud public | |||

| Cloud hybride / multi-cloud | |||

| Edge / far-edge | |||

| Par couche d'infrastructure | Installations de centres de données | ||

| Connectivité réseau (fibre, 5G, satellite) | |||

| Calcul et stockage cloud | |||

| Accélérateurs d'IA et puces spécialisées | |||

| Logiciels d'infrastructure et de gestion | |||

| Autres, couche d'infrastructure | |||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur d'utilisateur final | Informatique et télécommunications | ||

| BFSI | |||

| Commerce de détail et commerce électronique | |||

| Fabrication et industrie | |||

| Santé et sciences de la vie | |||

| Gouvernement et défense | |||

| Énergie et services publics | |||

| Médias et divertissement | |||

| Autres, secteur d'utilisateur final | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| ���dzܱ��������-��é�����Ի�� | |||

| Reste de l'Asie Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

À quelle vitesse les dépenses en capital hyperscale augmentent-elles sur le marché des infrastructures numériques ?

Les opérateurs hyperscale ont engagé plus de 215 milliards USD au cours de 2025, reflétant une expansion annuelle soutenue à deux chiffres.

Quel modèle de déploiement se développe le plus rapidement ?

Les installations edge et far-edge devraient croître à un TCAC de 23,70 % jusqu'en 2031, dépassant les constructions centralisées.

Quel segment affiche la plus forte croissance de la taille du marché des infrastructures numériques grâce aux nouvelles technologies ?

Les accélérateurs d'IA et les puces spécialisées devraient afficher un TCAC de 29,40 % entre 2026 et 2031, à mesure que l'adoption du silicium personnalisé s'accélère.

Quelle contrainte menace le plus les ajouts de capacité à court terme ?

L'escalade des contraintes énergétiques et d'utilisation de l'eau, notamment à Dublin, Singapour et en Virginie du Nord, retarde déjà les nouvelles interconnexions et limite les approbations de sites.

Dernière mise à jour de la page le: