Taille et part du marché de l'agriculture numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.82 Milliards de dollars |

| Taille du Marché (2031) | 43.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.26% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'agriculture numérique par ����������

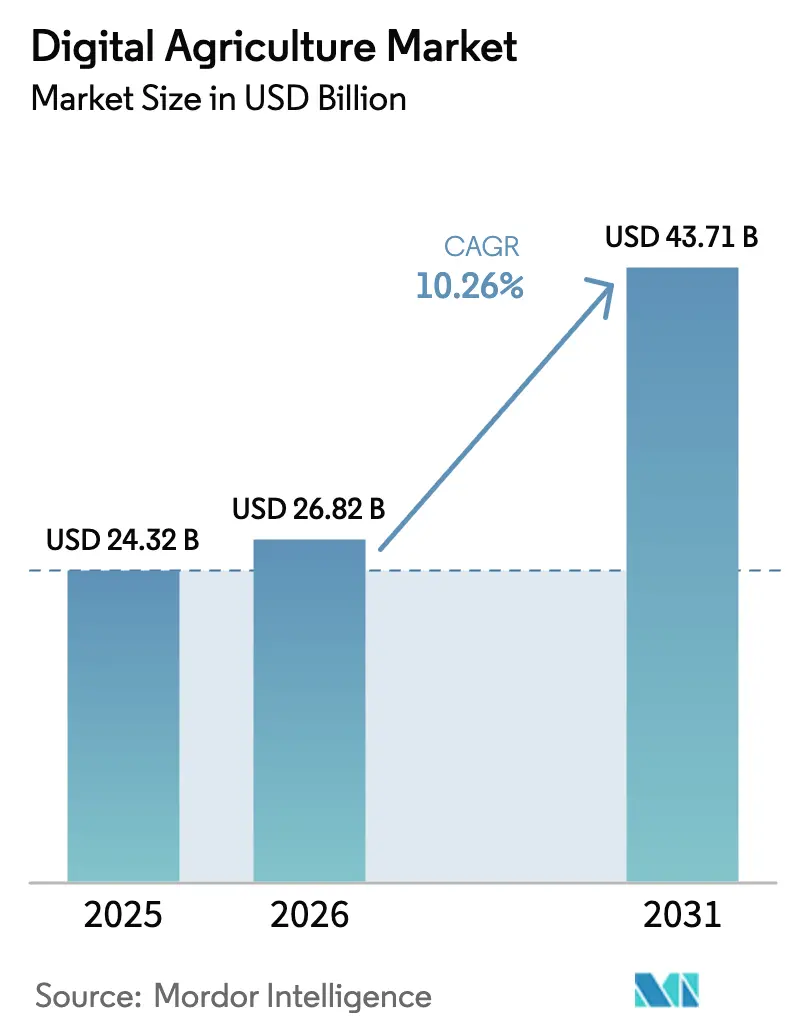

Le marché de l'agriculture numérique est évalué à 24,32 milliards USD en 2025 et devrait croître de 26,82 milliards USD en 2026 pour atteindre 43,71 milliards USD d'ici 2031, à un CAGR de 10,26 % durant la période de prévision (2026-2031). Des investissements significatifs dans l'informatique en périphérie, le déploiement généralisé de capteurs et les modèles de monétisation des données favorisent une transition vers une prise de décision en temps réel sur le terrain. La croissance est particulièrement forte dans les régions où le financement du haut débit rural, la baisse des coûts des drones et les mandats de durabilité se conjuguent, permettant aux exploitations de passer de la pulvérisation basée sur le calendrier à des pratiques fondées sur les données. La dynamique concurrentielle s'intensifie à mesure que les acteurs axés sur les logiciels contournent les revendeurs d'équipements traditionnels, tandis que les fabricants établis intègrent des puces d'intelligence artificielle dans les tracteurs pour maintenir leur influence sur le marché. Les consortiums industriels promeuvent des normes d'interopérabilité, et les places de marché de données émergentes offrent aux agriculteurs davantage d'options pour l'échange et le partage de données. Les risques de cybersécurité et le verrouillage par les fournisseurs demeurent des défis critiques. En Afrique, une croissance à deux chiffres souligne le comblement rapide des lacunes en matière de connectivité, ouvrant de nouvelles opportunités pour les solutions d'analyse par abonnement.

Principaux enseignements du rapport

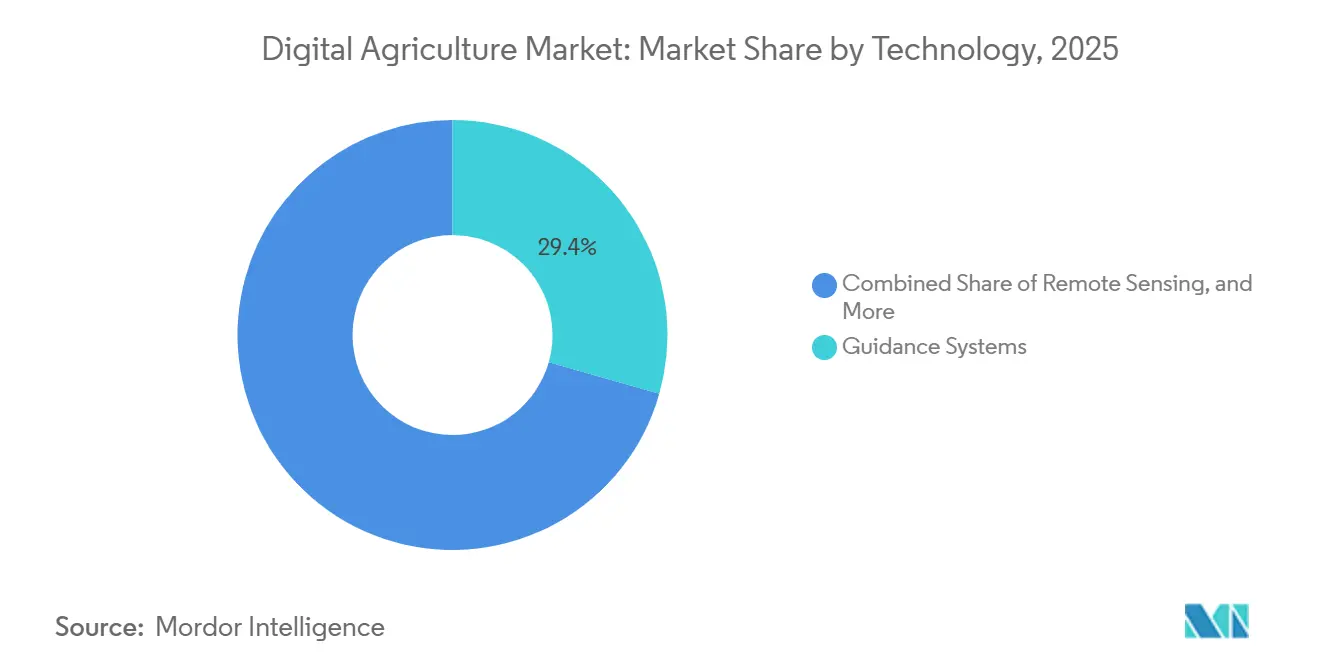

- Par technologie, les systèmes de guidage ont représenté 29,4 % de la part du marché de l'agriculture numérique en 2025, tandis que l'intelligence artificielle progresse à un CAGR de 11,3 % jusqu'en 2031.

- Par solution, le matériel a représenté 43,2 % de la taille du marché de l'agriculture numérique en 2025, tandis que le logiciel devrait se développer à un CAGR de 9,8 % jusqu'en 2031.

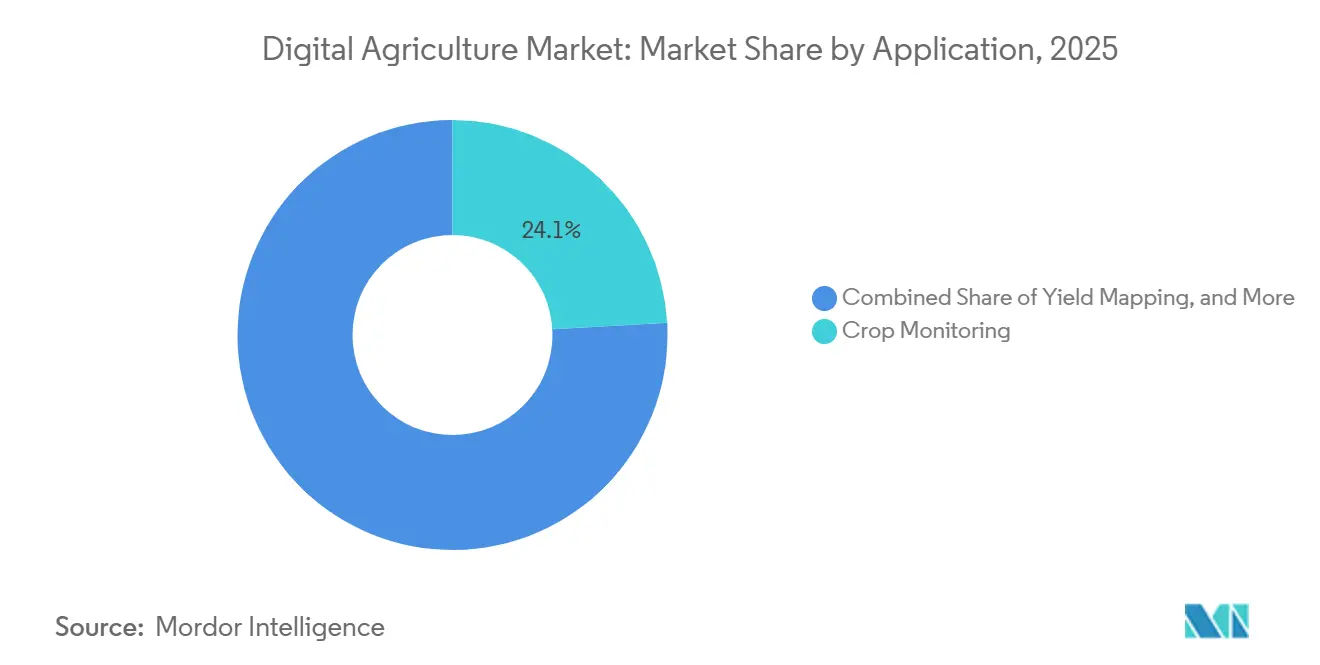

- Par application, la surveillance des cultures a représenté 24,1 % des revenus en 2025, et l'analyse par drone devrait croître à un CAGR de 10,7 % sur la période de prévision.

- Par taille d'exploitation, les exploitations de taille moyenne ont détenu 41,5 % de la part de marché en 2025, tandis que les petites exploitations devraient accroître leur adoption à un CAGR de 8,6 % jusqu'en 2031.

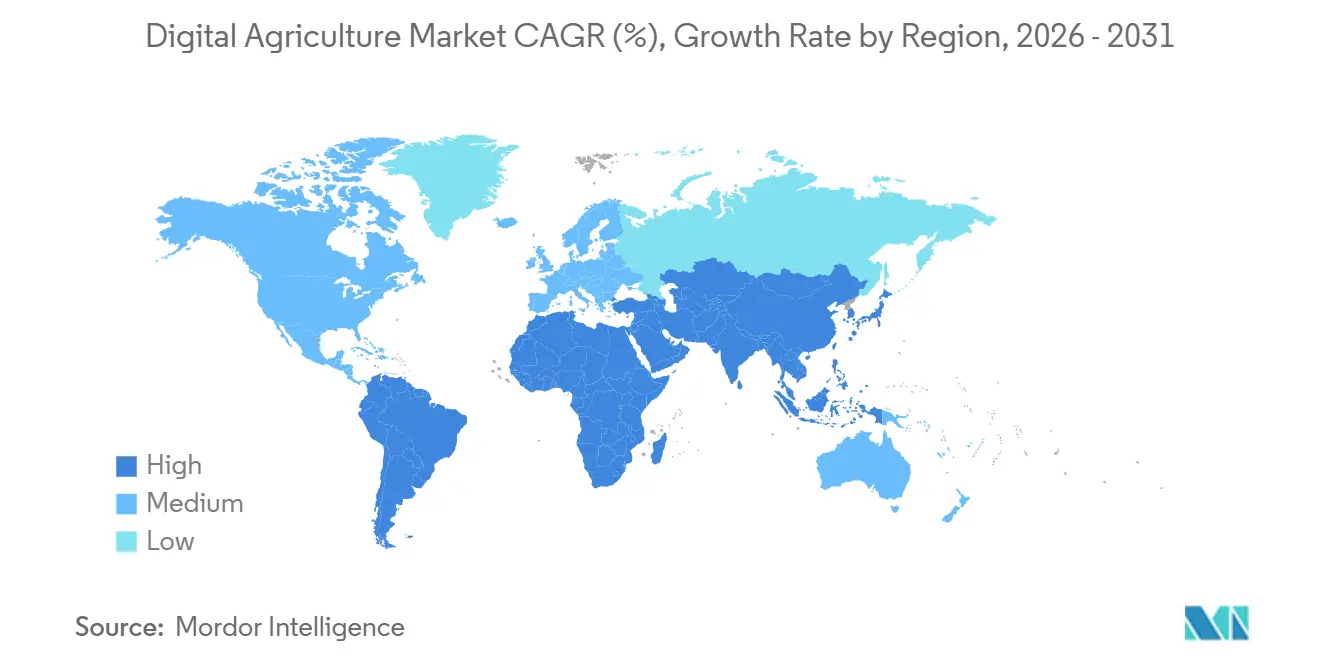

- Par géographie, l'Amérique du Nord a été en tête avec une part de 37,8 % en 2025, et l'Afrique est la région à la croissance la plus rapide, progressant à un CAGR de 10,9 % jusqu'en 2031.

- Les cinq plus grands fournisseurs, dont Deere & Company, CNH Industrial N.V., Syngenta Group, AGCO Corporation et Bayer AG, ont collectivement représenté la majorité des revenus mondiaux en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'agriculture numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des capteurs IoT et de la connectivité | +1.9% | Amérique du Nord et Europe avec répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse des prix du matériel drone | +1.7% | Asie-Pacifique en cœur, répercussions sur l'Amérique du Sud et l'Afrique | Court terme (≤2 ans) |

| Impératifs d'augmentation des rendements fondés sur les données | +1.6% | Amérique du Nord, Europe et Australie | Long terme (≥4 ans) |

| Places de marché de données générées par les exploitations | +1.3% | Amérique du Nord et Union européenne, projets pilotes au ����é������ | Long terme (≥4 ans) |

| Flux météorologiques hyper-locaux par satellite | +1.2% | Mondial, critique en Afrique subsaharienne pluviale et en Asie du Sud | Moyen terme (2-4 ans) |

| Puces d'intelligence artificielle en périphérie intégrées dans les équipements de terrain | +1.1% | Amérique du Nord, Europe occidentale et Australie | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Adoption rapide des capteurs IoT et de la connectivité

Les modules cellulaires dont le prix est inférieur à 5 USD ont porté les expéditions agricoles totales à plus de 12 millions d'unités en 2024. Le Département de l'agriculture des É�ٲ��ٲ�-���Ծ��� a alloué 400 millions USD au programme ReConnect de haut débit rural pour l'exercice fiscal 2024, réduisant le coût de la télémétrie en temps réel de l'humidité du sol[1]Source : Département de l'agriculture des É�ٲ��ٲ�-���Ծ���, "Programme ReConnect," usda.gov. Les passerelles en périphérie agrègent désormais les données de 100 nœuds de terrain, réduisant l'utilisation de la bande passante de 70 % et permettant la viabilité commerciale de modèles de ravageurs à l'échelle régionale. Le Congrès des É�ٲ��ٲ�-���Ծ��� a chargé le National Institute of Standards and Technology d'établir des règles d'interopérabilité d'ici 2026, ce qui devrait favoriser la consolidation des fournisseurs autour de protocoles standardisés. Les agriculteurs génèrent déjà des revenus à partir de flux de données de capteurs anonymisés, offrant une source de revenus secondaire qui contribue à compenser les coûts d'abonnement. Ces développements améliorent collectivement la productivité tout en réduisant le coût total de possession des appareils connectés.

Baisse des prix du matériel drone

En 2024, les drones de pulvérisation d'entrée de gamme en Chine étaient proposés à moins de 3 000 USD, les fabricants ayant porté la production cumulée à 400 000 unités. En 2025, le ����é������ a introduit des dérogations pour les vols hors vue directe, permettant à un seul opérateur de couvrir 200 hectares par jour et de réduire les délais de retour sur investissement à moins de 18 mois. Le coût des caméras thermiques, auparavant de 5 000 USD, est tombé à 800 USD grâce aux avancées des chaînes d'approvisionnement des smartphones, rendant la détection du stress plus accessible pour les interventions en milieu de saison. Les efforts d'harmonisation de l'Organisation de l'aviation civile internationale permettent désormais aux opérateurs agréés de soumissionner dans l'ensemble du bloc européen, facilitant les modèles de services transfrontaliers. Ces coûts réduits, combinés aux améliorations réglementaires, ont fait des drones une option viable pour les petits agriculteurs qui dépendaient auparavant de la pulvérisation manuelle. De plus, un déploiement plus large génère des ensembles d'images plus riches, améliorant les prévisions de rendement basées sur l'apprentissage automatique.

Impératifs d'augmentation des rendements fondés sur les données

Les coûts des intrants pour les engrais et la protection des cultures ont augmenté de 30 % entre 2020 et 2024, réduisant les marges bénéficiaires et stimulant la demande d'outils à taux variable. Lors d'essais sur le terrain en 2024, le système See and Spray de Deere & Company a réduit l'utilisation d'herbicides jusqu'à 59 %, répondant aux réglementations plus strictes de l'Agence de protection de l'environnement sur le glyphosate. Les cartes de rendement couvrant cinq saisons sont désormais valorisées à des niveaux premium dans les échanges de données agricoles, car elles constituent la base des références pour les crédits carbone. L'intégration de l'analyse agronomique avec les modèles de risque d'assurance attire de nouveaux participants sur le marché de l'agriculture numérique, renforçant l'importance des ensembles de données vérifiés. Les prestataires de services combinent l'échantillonnage des sols avec les prévisions financières pour offrir des packages de conseil complets. Ces développements soulignent le rôle essentiel des stratégies fondées sur les données pour les agriculteurs cherchant à maintenir leur rentabilité.

Flux météorologiques hyper-locaux par satellite

La constellation de 200 satellites de Planet Labs fournit des images quotidiennes à une résolution de trois mètres, permettant la détection des défaillances d'irrigation en moins de 24 heures. La société International Business Machines (IBM) Weather Company intègre ces flux satellitaires avec des capteurs au sol pour fournir des prévisions à une résolution d'un kilomètre, optimisant les fenêtres de pulvérisation pour les activités agricoles. En 2024, la National Oceanic and Atmospheric Administration (NOAA) a amélioré les bandes proche infrarouge de son satellite GOES-18, améliorant les capacités de surveillance de la végétation pour les applications d'extension gratuites en Afrique subsaharienne. Des algorithmes avancés d'évapotranspiration ont remplacé les coefficients de culture statiques, entraînant des économies d'eau de 20 % à 30 % dans la vallée centrale de Californie. La combinaison du radar à synthèse d'ouverture et des images optiques permet une surveillance par tous les temps pendant les saisons de mousson, éliminant le besoin d'interruptions de données de plusieurs semaines. Collectivement, ces avancées technologiques améliorent le calendrier agronomique et l'efficacité des ressources.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation des exploitations foncières dans les économies en développement | -1.4% | Asie du Sud, Afrique subsaharienne et Asie du Sud-Est | Long terme (≥4 ans) |

| Dépenses d'investissement initiales élevées | -1.2% | Mondial, aigu en Amérique du Sud et en Europe de l'Est | Moyen terme (2-4 ans) |

| Menaces croissantes de cybersécurité pour les réseaux agricoles | -0.9% | Amérique du Nord, Europe et Australie | Court terme (≤2 ans) |

| Préoccupations liées au verrouillage des données par les fournisseurs | -0.8% | Amérique du Nord et Union européenne, émergent au ����é������ et en Inde | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Fragmentation des exploitations foncières dans les économies en développement

La taille moyenne des exploitations en Inde reste inférieure à 1,1 hectare, rendant les systèmes de guidage de précision économiquement non viables par rapport aux marges annuelles des cultures[2] Source : Service de recherche économique du Département de l'agriculture des É�ٲ��ٲ�-���Ծ���, "Risque, programmes gouvernementaux et environnement : structure, taille des exploitations et adoption des technologies," ers.usda.gov. Au Kenya et au Nigeria, les flottes de drones coopératifs rencontrent des défis de gouvernance liés à la maintenance des équipements et au partage des revenus. De 2020 à 2024, le programme de consolidation foncière de la Chine a regroupé 40 millions d'hectares, permettant des avantages de mécanisation qui restent inaccessibles en Asie du Sud. En Afrique subsaharienne, les pratiques de location informelles entraînent des modifications annuelles des limites des parcelles, perturbant la continuité des données sur plusieurs saisons nécessaire aux algorithmes de rendement. Les registres fonciers numériques au Rwanda et en Éthiopie couvrent moins de 30 % des terres arables, freinant l'adoption des technologies agricoles. Ces défis structurels continuent de contraindre la croissance du marché de l'agriculture numérique dans les principales régions émergentes.

Préoccupations liées au verrouillage des données par les fournisseurs

Les formats fermés imposent des coûts de 5 000 à 15 000 USD aux agriculteurs en raison de la perte de continuité analytique lors du passage à un nouveau fournisseur. Bien que la spécification AgGateway ADAPT (Agricultural Data Application Programming Toolkit) fournisse une norme ouverte, les principaux fabricants continuent de limiter l'exportation complète des données pour protéger leurs revenus logiciels. La loi sur la gouvernance des données de l'Union européenne accorde aux agriculteurs la propriété des journaux générés par les machines, et l'application reste en cours de développement devant les tribunaux locaux. En 2024, le Département de justice des É�ٲ��ٲ�-���Ծ��� a ouvert une enquête antitrust sur la place de marché de données de Bayer AG, invoquant des préoccupations relatives aux préjudices concurrentiels[3]Source : Département de justice des É�ٲ��ٲ�-���Ծ���, "Enquête antitrust sur les plateformes de données agricoles," justice.gov. Les projets pilotes de portabilité basés sur la blockchain en Argentine ont montré un potentiel, mais restent limités aux cultures spécialisées. Le manque de transparence concernant les droits sur les données entrave le changement de plateforme et ralentit la croissance globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes de guidage ancrent les revenus tandis que l'intelligence artificielle mène la croissance

Les systèmes de guidage ont représenté 29,4 % de la part du marché de l'agriculture numérique en 2025, constituant le principal point d'entrée pour de nombreux agriculteurs adoptant des outils numériques. Ce segment reste le plus grand contributeur à la taille du marché de l'agriculture numérique, soutenu par des revenus récurrents élevés provenant des abonnements de correction cinématique en temps réel et des kits de direction automatique en rétrofit. Les fabricants s'appuient sur des contrats de service groupés pour stabiliser les flux de trésorerie et sécuriser des accords pluriannuels, renforçant leur leadership sur le marché. Les technologies de télédétection, telles que les satellites et les drones, complètent les systèmes de guidage en fournissant des images brutes pour les prescriptions à taux variable et les rapports réglementaires. Malgré sa maturité, le segment du guidage continue d'évoluer avec des fonctionnalités telles que la précision au centimètre et les virages automatisés en bout de champ, qui minimisent les chevauchements et réduisent la consommation de carburant.

L'intelligence artificielle, avec un CAGR de 11,3 %, est la composante technologique à la croissance la plus rapide du marché de l'agriculture numérique et est prête à conduire la prochaine vague d'innovation. Les réseaux neuronaux en périphérie, désormais intégrés dans des modules système sur puce à moins de 400 USD dans les pulvérisateurs et les moissonneuses-batteuses, permettent le ciblage des mauvaises herbes au niveau du pixel et le classement de la qualité des grains sans latence réseau. Les principaux fabricants intègrent des accélérateurs dédiés pour protéger les écosystèmes de micrologiciels et collecter des données de télémétrie propriétaires. Parallèlement, les modèles open source abaissent les barrières à l'entrée pour les startups axées sur la détection des maladies et les alertes d'anomalies. En conséquence, les investissements sont de plus en plus orientés vers l'expertise logicielle et les partenariats en silicium, plutôt que vers l'innovation mécanique, accélérant le développement et le déploiement de nouvelles fonctionnalités.

Par solution : le matériel domine encore mais le logiciel prend de l'élan

Le matériel a représenté 43,2 % de la taille du marché de l'agriculture numérique en 2025, porté par des investissements essentiels dans les tracteurs, les capteurs et les drones qui constituent le fondement du marché. La baisse des prix des composants, notamment pour les gyroscopes et les batteries au lithium, a permis aux exploitations soucieuses de leur budget d'adopter des solutions d'automatisation d'entrée de gamme. Les revendeurs maintiennent leur rentabilité en proposant des services groupés tels que l'installation, l'étalonnage et la maintenance, qui contribuent à compenser les pressions sur les marges du matériel. De plus, les avancées dans la miniaturisation des capteurs encouragent les achats complémentaires, notamment les sondes de sol et les micro-stations météorologiques, qui soutiennent des analyses à plus haute valeur ajoutée.

Le logiciel devrait croître au rythme le plus rapide, avec un CAGR de 9,8 %, déplaçant l'accent des ventes d'équipements ponctuelles vers des flux de revenus récurrents qui élargissent la taille du marché de l'agriculture numérique. Par exemple, les 200 millions d'acres inscrits sur Climate FieldView illustrent la scalabilité des modèles de plateforme qui monétisent les ensembles de données anonymisés. Les mises à jour régulières des fonctionnalités livrées via des mécanismes de mise à jour à distance améliorent l'engagement des utilisateurs et permettent des stratégies de tarification par paliers. Les fournisseurs de cloud hyperscale proposent désormais des modules spécifiques aux exploitations qui intègrent les données agronomiques avec les systèmes de planification des ressources d'entreprise, intégrant les solutions logicielles dans les opérations de back-office. À mesure que les responsables de comptes adoptent une approche de vente consultative, les fournisseurs de solutions capturent une valeur supplémentaire au-delà des frais de licence initiaux.

Par application : la surveillance des cultures est en tête tandis que l'analyse par drone progresse le plus rapidement

La surveillance des cultures a représenté une part de revenus de 24,1 % en 2025, s'imposant comme le cas d'usage le plus développé au sein du marché de l'agriculture numérique. Les images haute résolution de Planet Labs, combinées aux capteurs au sol, offrent aux agriculteurs une vue complète des événements de stress en moins de 24 heures, contribuant à protéger le potentiel de rendement. La cartographie des rendements fournit des informations sur la variance spatiale, soutenant les évaluations foncières et les évaluations des crédits carbone. Les tableaux de bord de santé des sols aident à gérer l'humidité et les nutriments, améliorant l'efficacité des ressources, notamment pendant les périodes sujettes à la sécheresse.

L'analyse par drone, dont la croissance est anticipée à un CAGR de 10,7 %, est l'application à la croissance la plus rapide du marché de l'agriculture numérique. Les approbations réglementaires pour les opérations hors vue directe permettent à un seul pilote de surveiller plusieurs champs quotidiennement, transformant les images à haute fréquence en résultats consultatifs exploitables. Avec la disponibilité de caméras multispectrales plus abordables, les drones permettent des recommandations de fertilisation azotée en complément en milieu de saison, entraînant des améliorations mesurables des marges. Les prestataires de services proposent ces capacités via des frais à l'hectare, augmentant l'accessibilité pour les petites et moyennes exploitations. Les mêmes images soutiennent les modèles de risque pour les assureurs et les négociants, créant de nouvelles opportunités de revenus dans différents secteurs.

Par taille d'exploitation : les exploitations de taille moyenne dominent, les petites exploitations accélèrent

Les exploitations de taille moyenne, allant de 100 à 500 hectares, ont représenté 41,5 % de l'adoption en 2025, constituant le segment le plus important du marché de l'agriculture numérique. Leurs réserves de capital et leur complexité opérationnelle justifient des investissements dans des technologies telles que les systèmes de guidage et le contrôle à taux variable. De nombreux exploitants participent à des coopératives d'achat pour répartir les coûts fixes, tandis que les subventions gouvernementales privilégient les exploitations de taille moyenne pour améliorer le suivi de la conformité ESG. Les prestataires de services proposent des solutions groupées qui trouvent un équilibre entre fonctionnalités avancées et courbes d'apprentissage gérables, contribuant à des taux de renouvellement élevés.

Les petites exploitations, définies comme celles de moins de 100 hectares, croissent à un CAGR de 8,6 %, en faisant le segment client à l'expansion la plus rapide et un moteur de croissance clé pour le marché de l'agriculture numérique. Les initiatives politiques, telles que la Mission pour l'agriculture numérique de l'Inde, fournissent des subventions pour réduire les coûts du matériel, tandis que les flottes de drones partagés transforment les dépenses d'investissement en frais basés sur les services. Les applications de conseil sur smartphone établissent une infrastructure numérique de base, permettant aux fournisseurs de promouvoir des produits supplémentaires, tels que les kits de capteurs et la micro-assurance. La production de masse d'appareils en périphérie à faible coût améliore l'économie par champ, rendant le guidage de précision plus accessible aux petites exploitations précédemment considérées hors de portée.

Analyse géographique

L'Amérique du Nord a représenté 37,8 % de la part du marché de l'agriculture numérique en 2025, portée par la grande taille des exploitations, les taux élevés de mécanisation et le financement soutenu du Programme de produits de base respectueux du climat du Département de l'agriculture des É�ٲ��ٲ�-���Ծ���. Les restrictions sur les herbicides imposées par l'Agence de protection de l'environnement accélèrent l'adoption des technologies de pulvérisation de précision, tandis que la règle de traçabilité du bétail de la Food and Drug Administration stimule la demande de logiciels de tenue de registres. Au Canada, des avancées similaires sont observées dans les systèmes de céréales des prairies, tandis que le Mexique s'efforce de combler les lacunes en matière de haut débit rural, visant une couverture de 80 % d'ici 2026. Les réseaux de revendeurs établis et les canaux de financement facilitent l'adoption rapide des tracteurs autonomes de nouvelle génération. De plus, une sensibilisation accrue à la cybersécurité favorise une mise en œuvre plus rapide des meilleures pratiques du National Institute of Standards and Technology.

L'Afrique devrait atteindre le taux de croissance le plus élevé du marché de l'agriculture numérique, avec un CAGR de 10,9 %, à mesure que les opérateurs mobiles étendent les réseaux de quatrième génération et que les coûts des images satellitaires tombent en dessous de 1 USD par hectare. L'Afrique du Sud utilise l'irrigation à taux variable pour faire face à la pénurie d'eau, tandis que le Kenya est pionnier dans les coopératives de drones au niveau des villages. La Banque africaine de développement a alloué 200 millions USD au financement des technologies agricoles en 2024, favorisant les startups qui combinent la location d'équipements avec le conseil agronomique. Les images satellitaires quotidiennes et les plateformes de conseil basées sur le cloud aident les agriculteurs de subsistance à atténuer les défis liés au climat. Malgré la fragmentation du régime foncier, les registres numériques pilotes au Rwanda et en Éthiopie posent les bases de la continuité des données sur plusieurs saisons. Ces développements positionnent l'Afrique comme une région clé pour les nouveaux entrants sur le marché cherchant à exploiter le potentiel agricole inexploité.

L'Europe bénéficie du budget de la politique agricole commune de la Commission européenne de 387 milliards EUR (410 milliards USD), qui alloue des fonds aux outils numériques jusqu'en 2027. Les systèmes de guidage et les technologies à taux variable sont largement adoptés en Allemagne, en France et au Royaume-Uni, tandis que l'Europe de l'Est développe la reconnaissance par drone pour faire face aux pénuries de main-d'œuvre. La stratégie De la ferme à la table, qui vise à réduire l'utilisation des pesticides de 50 % d'ici 2030, stimule la demande d'analyses par abonnement axées sur l'optimisation de l'utilisation des produits chimiques. Les lois sur la gouvernance des données accordant aux agriculteurs la propriété des données de télémétrie influencent les conceptions des plateformes vers des cadres d'échange ouverts. De plus, les fabricants localisent les modules d'intelligence artificielle en périphérie pour se conformer à la loi de l'Union européenne sur l'intelligence artificielle, réduisant ainsi les délais de certification.

Paysage concurrentiel

Le marché de l'agriculture numérique présente une concentration modérée, les cinq premiers fournisseurs, Deere & Company, CNH Industrial N.V., Syngenta Group, AGCO Corporation et Bayer AG, représentant collectivement la majorité des revenus mondiaux en 2025. Deere & Company, CNH Industrial N.V. et AGCO Corporation utilisent leurs vastes bases de tracteurs installés pour vendre des mises à niveau de précision en complément, fidélisant ainsi les clients aux corrections cinématiques en temps réel et aux systèmes de guidage propriétaires. La coentreprise de 2 milliards USD d'AGCO Corporation avec Trimble en 2024 a établi un contrôle à taux variable unifié et un logiciel de gestion agricole, fixant de nouveaux repères en matière d'interopérabilité parmi les concurrents.

Les fournisseurs d'intrants tels que Bayer AG et Syngenta Group se concentrent de plus en plus sur les plateformes de données pour monétiser les informations agronomiques. Par exemple, l'échelle de superficie de Climate FieldView génère des revenus de licences payantes auprès des fabricants de semences cherchant des tendances de performance régionales. De plus, des entreprises technologiques comme Microsoft et International Business Machines intègrent des modules agricoles dans des plateformes cloud hyperscale, répondant aux comptes d'entreprise qui nécessitent une intégration transparente avec les systèmes de comptabilité et de chaîne d'approvisionnement. Pendant ce temps, NVIDIA, Intel et Advanced Micro Devices se disputent des contrats de conception en silicium dans les accélérateurs d'intelligence artificielle en périphérie, collaborant avec les fabricants d'équipements sur des feuilles de route exclusives de développement de puces.

Des startups telles que Traction Ag et Farmers Edge Inc. ciblent les petites et moyennes entreprises avec des modèles de tarification à l'hectare et des canaux de distribution directs aux agriculteurs. La différenciation concurrentielle repose de plus en plus sur l'échange ouvert de données, mais les principaux fabricants résistent souvent à une interopérabilité totale pour protéger leurs flux de revenus récurrents. Les critères d'achat émergents, tels que le renforcement de la cybersécurité et les garanties de portabilité des données, poussent les fournisseurs à publier des rapports d'audit tiers pour maintenir la confiance des clients.

Leaders du secteur de l'agriculture numérique

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Bayer AG

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Le projet OpenAgri et la Fondation AgStack ont annoncé un partenariat stratégique pour intégrer le portefeuille de logiciels open source d'OpenAgri dans l'infrastructure numérique d'AgStack. Cette collaboration vise à résoudre les défis persistants de l'agriculture numérique, notamment la fragmentation des systèmes et le verrouillage par les fournisseurs.

- Novembre 2025 : Land O'Lakes et Microsoft ont formé une alliance stratégique pour faire progresser l'innovation en matière d'intelligence artificielle dans l'agriculture et relever les défis agricoles critiques. Ce partenariat vise à améliorer l'efficacité et la durabilité des exploitations en intégrant les données agricoles complètes de Land O'Lakes avec les technologies cloud et d'intelligence artificielle de Microsoft.

- Novembre 2025 : Syngenta Group a lancé la plateforme ouverte Cropwise, rendant son infrastructure numérique phare accessible aux développeurs tiers. Cette initiative cherche à combler le « fossé technologique » dans l'agriculture mondiale, où les agriculteurs plus petits ou plus âgés peinent à suivre les avancées rapides de l'intelligence artificielle et des outils numériques.

- Novembre 2024 : Microsoft Corporation a renforcé ses capacités d'intelligence artificielle en lançant une série de modèles d'intelligence artificielle sur mesure optimisés avec des données spécifiques à l'industrie, y compris des applications pour le marché agricole. Ces modèles visent à fournir des solutions précises et efficaces pour répondre aux défis spécifiques de chaque secteur.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'agriculture numérique comme l'ensemble complet des matériels, logiciels et services connectés qui capturent, transmettent, analysent et appliquent des données aux opérations agricoles et d'élevage, depuis la détection en champ jusqu'à la sortie de l'exploitation. Cela inclut les machines de précision, les capteurs IoT, les drones et satellites de télédétection, les plateformes d'analyse et les applications de conseil qui aident les agriculteurs à décider quand et comment planter, nourrir, irriguer et récolter.

Exclusion du périmètre : Les activités en aval de la sortie de l'exploitation, telles que les plateformes de négoce de matières premières et les logiciels de transformation alimentaire, sont exclues de notre évaluation.

Aperçu de la segmentation

- Par technologie

- Systèmes de guidage

- ��é��é��é�ٱپ��Dz�

- Technologie à taux variable

- Intelligence artificielle

- Internet des objets

- Blockchain et traçabilité

- Robotique et automatisation

- Par solution

- �Ѳ���é�������

- Logiciel

- Services

- Par application

- Surveillance des cultures

- Cartographie des rendements

- Surveillance des sols

- Suivi météorologique

- Pulvérisation de précision

- Analyse par drone

- Suivi de la santé animale

- Par taille d'exploitation

- Petites exploitations (moins de 100 ha)

- Exploitations de taille moyenne (100 - 500 ha)

- Grandes exploitations (plus de 500 ha)

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- É�����ٱ�

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Plusieurs entretiens structurés ont été menés avec des agronomes, des opérateurs de services par drone, des réseaux de distributeurs régionaux, des coopératives d'agriculteurs et des agents de vulgarisation publique en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces discussions ont permis de tester les hypothèses de pénétration unitaire, la dispersion des prix et les cycles de mise à niveau, et ont alimenté des pondérations qualitatives qui ont affiné les moteurs de prévision identifiés lors des travaux documentaires.

Recherche documentaire

Nos analystes ont cartographié le vivier de technologies adressables en examinant les données ouvertes d'organismes tels que la FAO, l'USDA ERS, Eurostat et l'Enquête nationale par sondage de l'Inde, qui quantifient les terres cultivées, les unités de bétail et les dépenses en capital par hectare. Nous avons intégré les ratios d'adoption tirés des tableaux de bord sur le haut débit rural de la Banque mondiale et des ensembles de données de connectivité de l'UIT pour ancrer la portée des appareils connectés. Les dépôts financiers et les présentations aux investisseurs des principaux fabricants d'équipements agricoles, des fournisseurs de capteurs et des entreprises de logiciels agricoles ont permis de clarifier les prix de vente moyens, tandis que les tendances en matière de brevets issues du tableau de bord de l'agriculture numérique de l'OEB ont signalé l'émergence de nouvelles courbes de coûts. Les bases de données par abonnement dont Mordor dispose, D&B Hoovers pour la répartition des revenus des entreprises et Dow Jones Factiva pour les flux de transactions, nous ont aidés à valider les déploiements commerciaux. Les sources citées ici sont illustratives ; de nombreuses autres références publiques et payantes ont alimenté la base de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les statistiques sur les superficies cultivées et les têtes de bétail en un potentiel de dépenses, en appliquant des taux de pénétration spécifiques à chaque technologie et des dépenses annuelles par hectare ou par animal. Des vérifications ascendantes sélectives, telles que les décomptes d'expéditions de drones et les abonnements échantillonnés aux logiciels de gestion agricole, valident les totaux et révèlent des poches sous-déclarées, qui sont ensuite ajustées. Les variables clés comprennent la couverture haut débit rural, la trajectoire du prix moyen des drones, l'adoption de la technologie à taux variable par acre, les dépenses de subventions gouvernementales et les fluctuations des prix des cultures qui influencent les budgets d'investissement. Les prévisions reposent sur un cadre de régression multivariée dans lequel la croissance de la connectivité, les prix des matières premières et l'intensité des subventions servent d'indicateurs avancés, avec des plages de scénarios examinées par des experts du secteur avant validation définitive.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de trois niveaux de révision : des analyses automatisées des écarts par rapport aux séries historiques, des vérifications croisées par des analystes pairs et une validation par un analyste senior. Nous effectuons une mise à jour tous les douze mois, déclenchant des mises à jour intermédiaires lorsque des changements de politique ou des avancées technologiques modifient substantiellement l'un des moteurs fondamentaux.

Pourquoi la base de référence en agriculture numérique de Mordor est fiable

Les estimations publiées divergent souvent parce que les fournisseurs choisissent des années de départ différentes, regroupent des technologies adjacentes ou convertissent les prix locaux à des taux de change obsolètes.

Les principaux facteurs d'écart comprennent (1) la limite à la sortie de l'exploitation de Mordor, alors que certaines études intègrent la logistique post-récolte ; (2) notre utilisation d'audits de prix dans chaque pays par rapport aux ASP mondiales moyennées ; et (3) notre cadence de mise à jour annuelle, tandis que d'autres révisent leurs modèles moins fréquemment.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 26,0 Md (2025) | ���������� | - |

| 24,2 Md (2024) | Global Consultancy A | Exclut les revenus des services par drone et utilise les taux de change de 2022 |

| 22,0 Md (2023) | Trade Journal B | Regroupe uniquement les ventes de matériels et applique un cycle de mise à jour de trois ans |

Ces comparaisons montrent que lorsque le périmètre, la tarification et la cadence de mise à jour sont pleinement alignés, la triangulation rigoureuse de Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'agriculture numérique en 2026 ?

La taille du marché de l'agriculture numérique est de 26,82 milliards USD en 2026 et devrait atteindre 43,71 milliards USD d'ici 2031.

Quelle technologie capte les revenus les plus élevés dans l'agriculture numérique ?

Les systèmes de guidage sont en tête avec 29,4 % des revenus technologiques en 2025, ancrés par les abonnements de correction cinématique en temps réel.

Quel segment connaît la croissance la plus rapide parmi les applications ?

L'analyse par drone progresse à un CAGR de 10,7 % jusqu'en 2031, portée par la baisse des coûts du matériel et les approbations pour les vols hors vue directe.

Pourquoi l'Afrique est-elle le marché régional à la croissance la plus rapide ?

L'expansion de la couverture de quatrième génération, les images satellitaires à faible coût et le nouveau financement des technologies agricoles de la Banque africaine de développement alimentent un CAGR de 10,9 %.

Quels facteurs de risque pourraient ralentir l'adoption du marché ?

Les coûts d'investissement initiaux élevés, la fragmentation du régime foncier, les cybermenaces et le verrouillage par les fournisseurs peuvent freiner l'adoption dans les régions sensibles aux prix.

Dernière mise à jour de la page le: