Taille et part du marché des dermatoscopes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

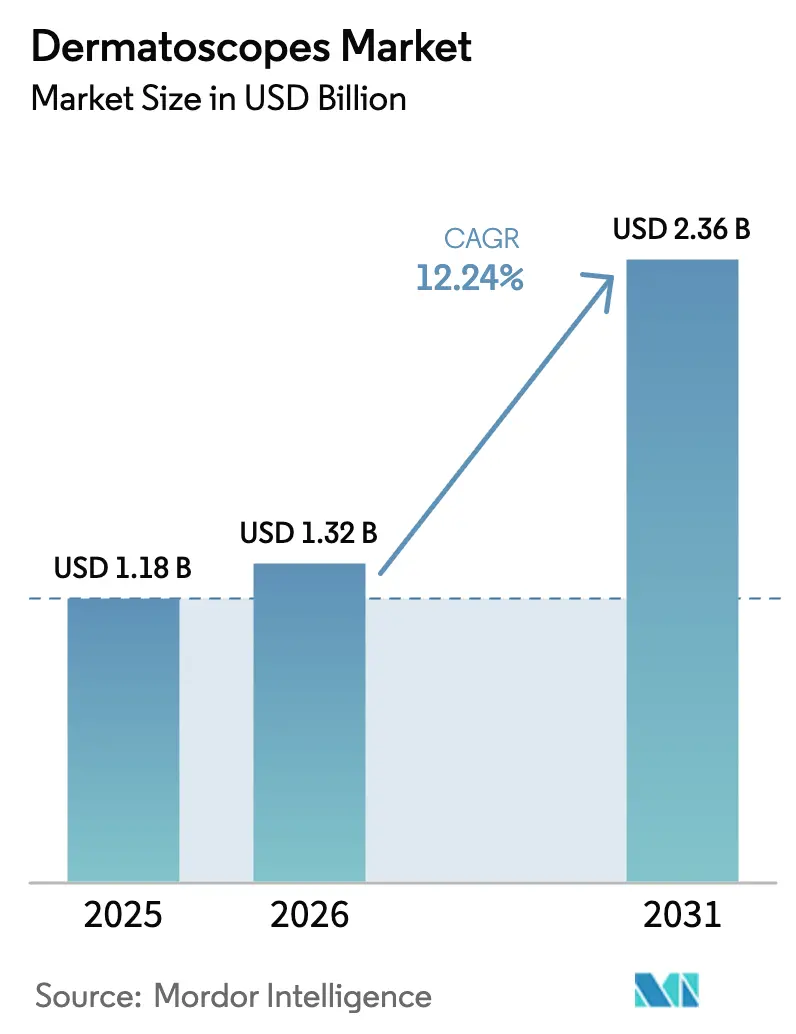

| Taille du Marché (2026) | 1.32 Milliards de dollars |

| Taille du Marché (2031) | 2.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.24% CAGR |

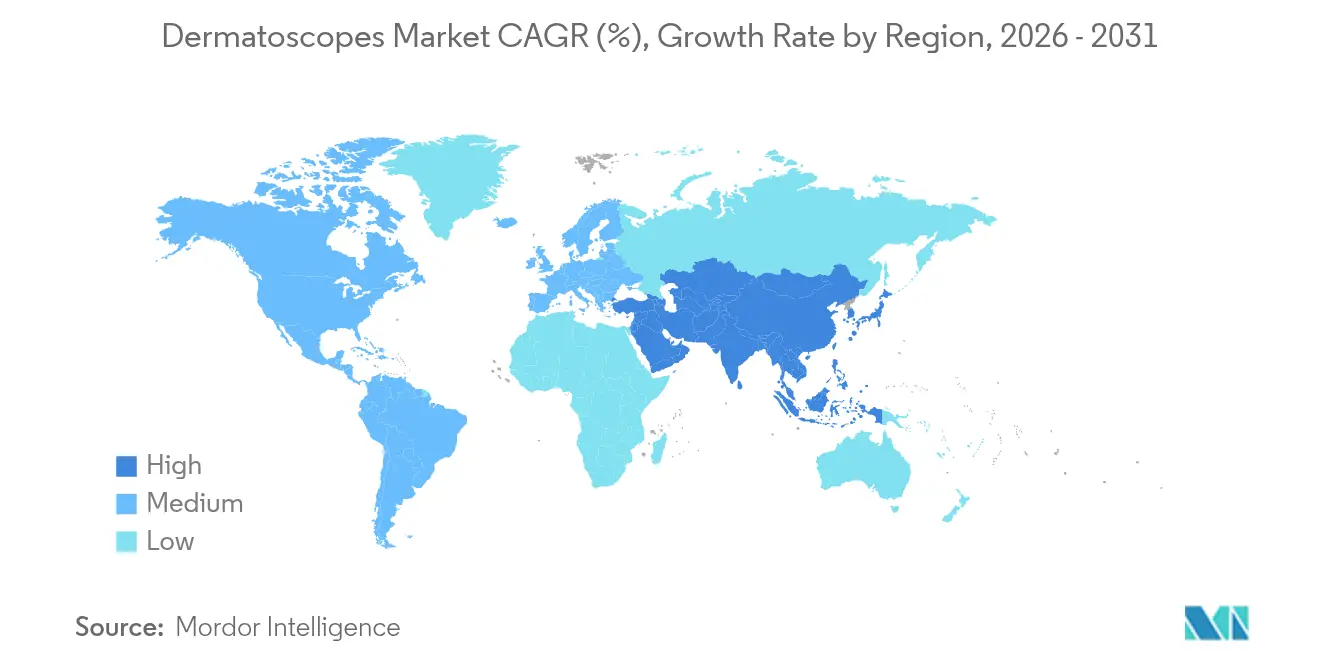

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dermatoscopes par ����������

La taille du marché des dermatoscopes devrait croître de 1,18 milliard USD en 2025 à 1,32 milliard USD en 2026 et devrait atteindre 2,36 milliards USD d'ici 2031, à un TCAC de 12,24 % sur la période 2026-2031. La hausse de l'incidence du cancer de la peau, les progrès rapides de l'optique intégrée à l'IA et l'élargissement du remboursement de la télédermatologie constituent les principales forces qui orientent l'expansion des revenus. Les programmes de numérisation soutenus par les gouvernements, notamment en Asie-Pacifique, accélèrent l'acquisition d'appareils, tandis que la certification FDA de DermaSensor en 2024 a validé les diagnostics basés sur la spectroscopie et renforcé la confiance des investisseurs. L'Amérique du Nord conserve son leadership en volume grâce à une couverture d'assurance solide, mais l'Asie-Pacifique génère les dollars incrémentiels les plus rapides, les unités attachables aux smartphones permettant le triage à distance dans les soins primaires. La conception des produits converge vers des plateformes prêtes pour l'IA et connectées au cloud qui raccourcissent le délai de diagnostic, un virage stratégique mis en évidence par l'acquisition de DermLite par FotoFinder en 2024 pour créer un écosystème d'imagerie de bout en bout. Sur le plan politique, la réduction de 2,83 % des honoraires de dermatologie de Medicare en 2025 tempère les perspectives de marge aux É�ٲ��ٲ�-���Ծ���, mais l'initiative IA à l'échelle de l'agence de la FDA promet des voies d'autorisation plus rapides pour les nouveaux appareils, compensant partiellement la pression sur les remboursements.

Points clés du rapport

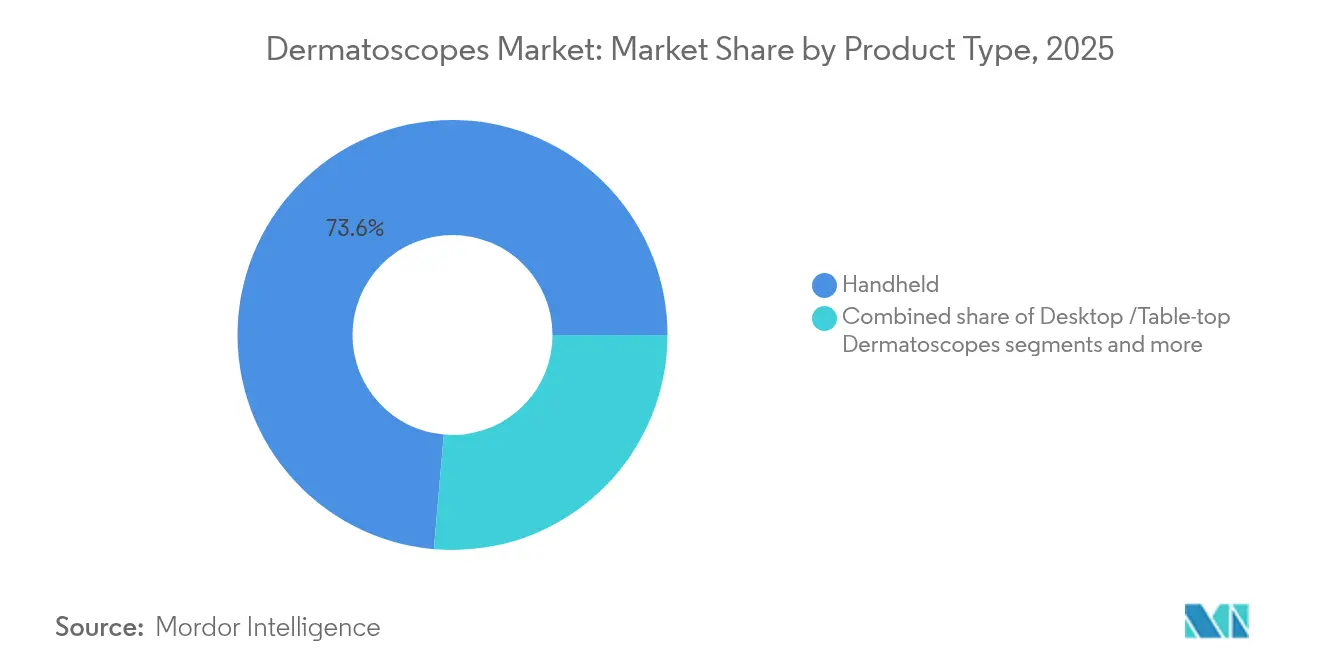

- Par type de produit, les dermatoscopes portatifs représentaient 73,62 % de la part de marché des dermatoscopes en 2025, tandis que les appareils attachables aux smartphones progressent à un TCAC de 12,85 % jusqu'en 2031.

- Par technologie, l'éclairage LED était en tête avec une part de revenus de 61,78 % en 2025 ; l'imagerie ultraviolette devrait croître à un TCAC de 13,56 % jusqu'en 2031.

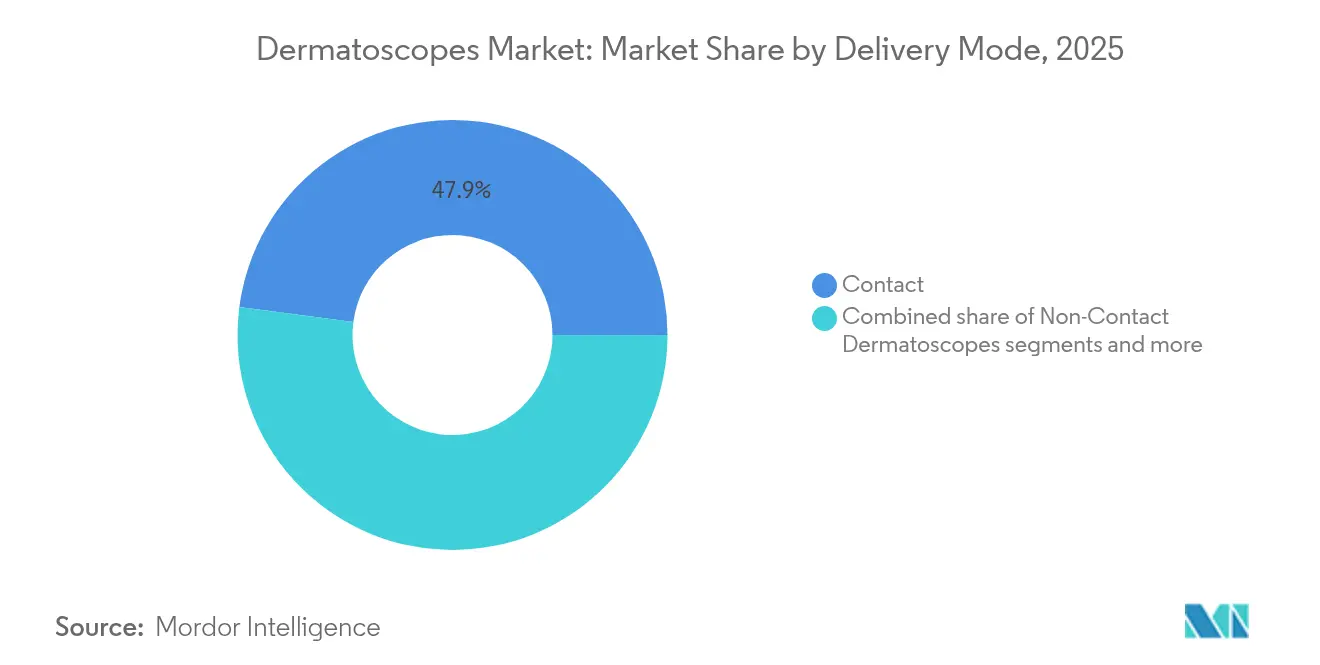

- Par modalité, les unités à contact détenaient 47,92 % de la taille du marché des dermatoscopes en 2025, et les solutions hybrides affichent le TCAC le plus élevé de 13,12 % jusqu'en 2031.

- Par utilisateur final, les cliniques de dermatologie ont capté une part de 46,35 % en 2025, tandis que les centres ambulatoires sont positionnés pour un TCAC de 13,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des dermatoscopes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'incidence du cancer de la peau nécessitant des diagnostics précoces non invasifs | +2.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Australie | Long terme (≥ 4 ans) |

| Avancées technologiques dans les dermatoscopes numériques et intégrés à l'IA | +3.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption croissante de la télédermatologie et de la surveillance à distance | +2.1% | Mondial, accélérée en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Essor des programmes de formation en dermatologie dans les marchés émergents | +1.4% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Codes de remboursement groupés pour l'imagerie cutanée non invasive | +1.6% | Amérique du Nord et Europe, marchés émergents sélectifs | Moyen terme (2-4 ans) |

| Imagerie à polarisation variable et multispectrale permettant la détection de lésions rares | +1.1% | Mondial, concentré dans les systèmes de santé avancés | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Hausse de l'incidence du cancer de la peau nécessitant des diagnostics précoces non invasifs

Plus de 5,5 millions de nouveaux cas de cancer de la peau ont été diagnostiqués aux É�ٲ��ٲ�-���Ծ��� en 2024, incitant les payeurs à prioriser les voies de dépistage préventif qui s'appuient sur la dermoscopie comme outil de première ligne. Les économies de traitement soutiennent la détection précoce, car le coût des soins pour le mélanome avancé dépasse largement celui d'une intervention au stade I. Des études contrôlées montrent que la dermoscopie porte la précision diagnostique à 84 % contre 75 % pour les examens à l'œil nu, renforçant l'adoption clinique. L'essai de photographie corporelle 3D de l'Université du Queensland en 2025 a amélioré les taux de détection du cancer de la peau non mélanome, mais la sensibilité inchangée au mélanome souligne le besoin continu de solutions optiques complémentaires. Globalement, les réalités épidémiologiques et les impératifs de maîtrise des coûts soutiennent une demande soutenue d'appareils dans les contextes chirurgicaux et de soins primaires.

Avancées technologiques dans les dermatoscopes numériques et intégrés à l'IA

Les plateformes IA certifiées par la FDA telles que DermaSensor atteignent une sensibilité de 96 % sur 200 histologies, transformant l'examen subjectif des images en scores de risque quantitatifs qui raccourcissent les cycles de décision. Le Moleanalyzer pro de FotoFinder superpose un triage par carte thermique sur les lésions capturées, une capacité issue de modèles d'apprentissage profond entraînés sur des données pathologiques vérifiées. La spectroscopie associée à l'apprentissage automatique permet une analyse cellulaire en temps réel, tandis que la plateforme de données de recherche de ZEISS en 2025 automatise l'ingestion et l'annotation d'images multicentres, accélérant l'ajustement des algorithmes. Les scanners corporels complets de prochaine génération dans le cadre du consortium iToBoS promettent une stratification du risque de l'ensemble du patient en six minutes, indiquant un virage vers une surveillance à l'échelle de la population. À mesure que la propriété intellectuelle des logiciels définit de plus en plus l'avantage concurrentiel, les partenariats entre spécialistes de l'optique et entreprises d'IA s'intensifient.

Adoption croissante de la télédermatologie et de la surveillance à distance

Les accessoires compatibles avec les smartphones permettent aux cliniques rurales de transmettre des images dermoscopiques aux centres de référence, comblant les lacunes en matière de soins sans dépenses matérielles redondantes. Le réseau national de DermatologistOnCall traite les consultations asynchrones en deux jours ouvrables, prouvant que les voies virtuelles peuvent égaler la précision des consultations en cabinet tout en réduisant considérablement les délais d'attente. Des études confirment la parité diagnostique de la télédermatologie pour le cancer de la peau non mélanome, catalysant la reconnaissance par les assureurs et les voies de facturation codifiées. Le dispositif sans fil « skeen » de FotoFinder intègre l'archivage en cloud et le triage par IA, démontrant comment les avancées ergonomiques convergent avec les flux de soins virtuels. Les appareils à faible coût tels que l'accessoire Sklip à 149,99 USD élargissent l'accès au niveau d'entrée et financent des subventions pour la recherche sur le mélanome, soulignant le cycle vertueux de la télésanté pour le financement de l'innovation.

Essor des programmes de formation en dermatologie dans les marchés émergents

Des cours accrédités tels que le Diplôme Professionnel en Dermoscopie de HealthCert développent les compétences spécialisées dans 50 pays et alimentent l'acquisition d'équipements dans les villes secondaires. Les modules d'apprentissage en ligne de la Société Internationale de Dermoscopie démocratisent les meilleures pratiques en matière de techniques d'imagerie autrefois réservées aux centres académiques. Trente-six boursiers de 26 nations ont participé à l'atelier de l'Institut Médical Ouvert en 2024, indiquant une demande refoulée de cursus structurés dans les régions à faibles ressources. Les subventions gouvernementales pour la santé numérique en Inde et en Indonésie subventionnent en outre le déploiement des dermatoscopes dans les pôles numériques de soins primaires[1]Source : Équipe de recherche Baker McKenzie, « Santé et sciences de la vie en Asie-Pacifique : 2024 devrait voir une hausse des investissements et de l'innovation », bakermckenzie.com . Les cliniciens formés adoptent rapidement les appareils prêts pour l'IA, renforçant une boucle de rétroaction entre l'éducation et les ventes de matériel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé et remboursement limité dans les pays à faible revenu | -1.8% | Marchés émergents, systèmes de santé ruraux | Moyen terme (2-4 ans) |

| Pénurie de jeux de données IA validés retardant les approbations réglementaires | -1.2% | Mondial, affectant particulièrement les nouveaux entrants sur le marché | Court terme (≤ 2 ans) |

| Défis de stérilisation et de contrôle des infections pour les appareils à contact | -0.9% | Mondial, accentué dans les établissements de santé post-pandémiques | Court terme (≤ 2 ans) |

| Exigences réglementaires fragmentées pour les logiciels en tant que dispositif médical (SaMD) selon les régions | -1.3% | Mondial, le plus complexe pour les entrées sur des marchés multirégionaux | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Coût initial élevé et remboursement limité dans les pays à faible revenu

Les prix catalogue des dermatoscopes et les abonnements logiciels restent prohibitifs là où les honoraires de première consultation en dermatologie varient déjà entre 150 et 300 USD, les assureurs qualifiant souvent la dermoscopie de « médicalement non nécessaire ». La réduction de paiement de 2,83 % de Medicare aggrave les contraintes des cliniques américaines, retardant potentiellement les cycles de renouvellement du matériel optique. Le modèle SaaS mensuel de DermaSensor à 199-399 USD ajoute des frais généraux récurrents, un obstacle pour les cabinets aux ressources limitées. Le manque de clarté des payeurs freine la budgétisation des investissements, même si les coûts d'hospitalisation en dermatologie dépassent 5 milliards USD annuellement, illustrant le prix d'une intervention tardive. Tant que la parité de couverture ne sera pas atteinte, la croissance des expéditions d'unités dans les zones géographiques à faible revenu sera à la traîne par rapport aux besoins épidémiologiques.

Pénurie de jeux de données IA validés retardant les approbations réglementaires

La FDA exige désormais des audits de performance post-commercialisation sur les données démographiques sous-représentées, amplifiant les exigences en matière de jeux de données pour les développeurs d'algorithmes. Les délais échelonnés du Règlement européen sur les dispositifs médicaux (MDR) (décembre 2027-2028) imposent des couches de vérification chevauchantes qui allongent les délais de projet et les structures de coûts. Le dossier de preuves de 20 000 scans de DermaSensor illustre le niveau élevé requis pour accéder au marché, dissuadant les innovateurs plus petits. Les mandats d'IA explicable forcent également des couches d'ingénierie supplémentaires pour exposer des justifications interprétables par l'humain, allongeant les cycles de validation. L'effet cumulatif est un délai de retour sur investissement allongé pour les nouveaux entrants axés sur les logiciels, ralentissant la vélocité globale de l'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'intégration aux smartphones stimule l'innovation

Les unités portatives ont conservé une part de 73,62 % de la taille du marché des dermatoscopes en 2025, reflétant la préférence ancrée des cliniciens pour l'ergonomie familière. Les systèmes de bureau restent une niche, répondant aux besoins de recherche haute résolution dans les centres tertiaires. En revanche, les modèles attachables aux smartphones s'étendent à un TCAC de 12,85 %, portés par le développement de la télésanté et un coût en capital minimal. Le modèle sans fil « skeen » fait le pont entre la commodité des appareils portatifs et le triage en cloud par IA, signalant une convergence vers des écosystèmes portables polyvalents. Le DZ-D100 Dermocamera de Casio souligne l'entrée d'acteurs non traditionnels qui exploitent leur expertise optique pour bouleverser les feuilles de route des acteurs en place.

Les accessoires de deuxième génération bénéficient de l'omniprésence des smartphones, supprimant le besoin d'écrans propriétaires et permettant le téléchargement instantané des images dans les flux des dossiers de santé électroniques. Pour les prestataires, la réduction des dépenses matérielles limite les risques liés à l'expansion de la flotte entre les cliniques satellites. En conséquence, les unités smartphone devraient réduire l'écart de volume avec les appareils manuels traditionnels au-delà de 2027, notamment dans le cadre des initiatives de télétriage en santé publique en Inde et au ����é������. Cette tendance soutient un modèle de dépistage plus distribué, crucial pour les régions où la densité de dermatologistes est inférieure à un pour 100 000 habitants.

Par technologie : l'imagerie ultraviolette gagne en validation clinique

Les plateformes LED ont généré 61,78 % des revenus en 2025, portées par leur longue durée de service et leur luminance stable. Pourtant, les modalités ultraviolettes mènent la croissance avec un TCAC de 13,56 %, soutenues par des études confirmant une meilleure visualisation du vitiligo précoce et des modifications infracliniques des carcinomes basocellulaires. Les systèmes numériques polarisés intégrant un éclairage multicouche et une segmentation par IA diversifient davantage la combinaison technologique, tandis que la part du xénon/halogène continue de s'éroder pour des raisons d'efficacité énergétique. La console hybride 520x d'OBSERV, combinant polarisation variable et cartographie automatisée des lésions, illustre la migration vers une imagerie multispectrale définie par logiciel.

Les perspectives de l'ultraviolet reposent sur des preuves croissantes que la fluorescence en coupe transversale améliore la détection de lésions rares et raccourcit les files d'attente de biopsies. Les obstacles liés aux coûts persistent, compte tenu des exigences supplémentaires en matière de capteurs, mais la fabrication à grande échelle et les mises à niveau modulaires devraient comprimer les prix d'ici la fin de la décennie. Par conséquent, la concurrence technologique se concentrera probablement sur les analyses logicielles groupées plutôt que sur la seule source d'éclairage.

Par modalité : les solutions hybrides répondent aux exigences de polyvalence

Les appareils à contact contrôlaient 47,92 % de la part de marché des dermatoscopes en 2025, les praticiens valorisant l'interface directe avec la peau pour atténuer les artefacts de réflexion. Pourtant, les protocoles de contrôle des infections durant la période COVID-19 ont mis en évidence les limites, stimulant ainsi les alternatives sans contact dans les cliniques à fort débit. Les appareils hybrides affichant un TCAC de 13,12 % harmonisent les deux approches, permettant aux utilisateurs de basculer en toute transparence selon la complexité des cas ou les exigences de stérilité. L'ATBM master de FotoFinder illustre la promesse de l'appareil tout-en-un, combinant la cartographie du corps entier avec des têtes à contact détachables dans un seul flux de travail.

La demande de flexibilité de modalité augmente parallèlement à la télédermatologie ; les images capturées sans contact dans les sites de soins primaires peuvent être revisitées en mode contact lorsque les patients se présentent en personne. Alors que les politiques des payeurs favorisent de plus en plus les épisodes diagnostiques groupés, les unités hybrides offrent des avantages économiques en éliminant les achats de matériel redondants. D'ici 2030, les hybrides devraient dépasser les volumes des appareils sans contact autonomes dans la plupart des pays de l'OCDE.

Par utilisateur final : les centres ambulatoires stimulent l'élargissement de l'accès

Les cliniques de dermatologie représentent 46,35 % des installations mondiales, conservant leur primauté grâce au personnel spécialisé et au débit des procédures. Les hôpitaux utilisent la dermoscopie dans les services d'urgences pour trier les lésions suspectes, mais leur part est diluée par les priorités concurrentes en matière de capital. Les centres chirurgicaux ambulatoires, cependant, connaissent la croissance la plus rapide avec un TCAC de 13,92 %, les payeurs orientant les excisions à faible risque vers les établissements ambulatoires pour la maîtrise des coûts. Les instituts académiques et de recherche influencent l'évolution des appareils à travers des essais de validation, bien qu'ils représentent une base de volume modeste.

Les diagnostics activés par l'IA élargissent l'utilisation en soins primaires. La victoire réglementaire de DermaSensor démontre que les médecins de famille peuvent déployer des outils de spectroscopie sans formation en sous-spécialité dermatologique, un modèle qui devrait se diffuser dans les cliniques de détail et les chaînes de pharmacies. Les programmes de formation médicale continue soutiennent ce changement, garantissant la confiance dans l'interprétation des appareils et l'intégration dans les voies de référencement électronique.

Analyse géographique

L'Amérique du Nord a conservé une part de 37,85 % du marché des dermatoscopes en 2025, portée par la clarté réglementaire, l'adoption par les assureurs et les plateformes de télésanté matures. La forte prévalence du cancer de la peau soutient la demande de procédures, tandis que la certification DermaSensor de janvier 2024 a consolidé la position des É�ٲ��ٲ�-���Ծ��� comme plateforme de lancement pour l'optique intégrée à l'IA. Néanmoins, la réduction du barème des honoraires Medicare en 2025 pèse sur les budgets d'investissement des petits cabinets ; les fournisseurs répondent avec des offres de crédit-bail et de tarification à la numérisation pour préserver les volumes.

L'Asie-Pacifique, en expansion à un TCAC de 14,32 %, bénéficie des subventions gouvernementales pour la télémédecine et de la prolifération des cursus de dermoscopie. L'initiative Chine en bonne santé 2030 alloue des fonds au diagnostic par IA, tandis que la mission numérique Ayushman Bharat de l'Inde numérise les dossiers des patients, simplifiant l'examen à distance des lésions. La pénétration des smartphones dans la région s'aligne avec l'adoption des accessoires attachables, minimisant les obstacles d'infrastructure dans les provinces rurales.

La croissance de l'Europe reste stable sous le régime du Règlement sur les dispositifs médicaux (MDR), qui, bien que rigoureux, nivelle le terrain de jeu grâce à des référentiels de sécurité harmonisés. Le prix de design allemand décerné à l'appareil sans fil de FotoFinder illustre le leadership continental en matière d'ingénierie ergonomique. Les extensions de conformité transitoires jusqu'en 2028 offrent une marge de manœuvre aux fabricants de taille intermédiaire, réduisant le risque d'approvisionnement pour les distributeurs. Parallèlement, les directives européennes de dépistage du cancer endossent désormais la dermoscopie dans le cadre des voies multi-modalités, stimulant la demande dans les hôpitaux publics.

L'Amérique latine et le Moyen-Orient et l'Afrique sont à la traîne en termes de dépenses absolues, mais affichent des profils de TCAC en amélioration, les prêteurs multilatéraux soutenant la connectivité de la télésanté. Des programmes pilotes dans le système SUS du ����é������ et dans les cliniques publiques d'Afrique du Sud ont démontré des économies de coûts grâce au télétriage, soutenant les futurs cycles d'approvisionnement. La volatilité des devises et les droits de douane freinent encore la parité tarifaire avec les marchés matures, nécessitant des unités assemblées localement ou des modèles de paiement différenciés.

Paysage concurrentiel

L'intensité concurrentielle est modérée, les cinq premiers acteurs contrôlant environ la moitié des revenus de vente de 2024. L'acquisition de DermLite par FotoFinder en 2024 a créé une gamme verticalement intégrée couvrant l'optique portative, les scanners du corps entier et l'analytique IA. ZEISS s'appuie sur les talents de l'IA en ophtalmologie pour accélérer les plateformes d'imagerie cutanée, illustrée par le lancement de sa plateforme de données de recherche en 2025[2]Source : Relations médias ZEISS, « ZEISS dévoile une plateforme de données de recherche propulsée par l'IA », zeiss.com . L'entrant grand public Casio applique son expertise en capteurs d'appareils photo au DZ-D100, élevant les références en matière de résolution d'image.

Les alliances stratégiques entre fabricants d'optique et start-ups de santé en cloud visent à intégrer les données de dermoscopie directement dans les systèmes de dossiers de santé électroniques, améliorant l'intégration dans le flux de travail des cliniciens. Les dépôts de brevets révèlent un intérêt croissant pour les modalités de spectroscopie et d'imagerie hyperspectrale, des domaines où des entreprises plus petites telles que DermaSensor et OncoRes poursuivent la différenciation. Les perturbations de la chaîne d'approvisionnement mises en évidence en 2024 ont catalysé la double source d'approvisionnement en diodes électroluminescentes et en capteurs CMOS, favorisant les entreprises à fabrication verticalement intégrée. Pendant ce temps, la concurrence par les prix s'intensifie dans les accessoires pour smartphones d'entrée de gamme, où les décisions d'achat dépendent des structures d'abonnement aux logiciels IA plutôt que des seules spécifications optiques.

Une consolidation continue est attendue, les acteurs de taille intermédiaire cherchant à s'agrandir pour se conformer au MDR et acquérir des jeux de données IA. Les flux de capital-risque ciblent les start-ups à forte composante algorithmique, anticipant des primes de valorisation une fois les approbations réglementaires obtenues. À mesure que les codes de remboursement pour le triage par IA se précisent, l'avantage concurrentiel s'alignera de plus en plus sur les preuves de résultats cliniques et l'interopérabilité transparente avec la télésanté plutôt que sur le seul matériel des appareils.

Leaders du secteur des dermatoscopes

Caliber Imaging & Diagnostics

Firefly Global

ILLUCO Corporation Ltd.

Welch Allyn

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : ZEISS a dévoilé une plateforme de données de recherche propulsée par l'IA lors de l'ARVO 2025, automatisant la curation des images cliniques pour les études en rétinologie et en dermatologie

- Mars 2024 : FotoFinder a lancé le dermatoscope sans fil « skeen » doté de l'assistant IA AIMEE et d'un stockage cloud sécurisé, remportant le Prix Allemand du Design 2025

Portée du rapport mondial sur le marché des dermatoscopes

Selon le périmètre du rapport, les dermatoscopes sont des appareils utilisés pour examiner la surface cutanée. Ces appareils sont couramment utilisés par les dermatologues pour détecter les maladies cutanées telles que le cancer de la peau. Le marché des dermatoscopes est segmenté par produit (dermatoscopes à contact, dermatoscopes sans contact et dermatoscopes hybrides), technologie (LED, xénon, halogène et ultraviolet), type (portatif, monté sur chariot et bandeau), application (tumeurs cutanées, gale, verrues, infections fongiques et autres applications), utilisateur final (cliniques de dermatologie, hôpitaux et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Dermatoscopes portatifs |

| Dermatoscopes de bureau/de table |

| Dermatoscopes attachables aux smartphones |

| Éclairage LED |

| Xénon / Halogène |

| Ultraviolet |

| Imagerie numérique polarisée |

| Dermatoscopes à contact |

| Dermatoscopes sans contact |

| Dermatoscopes hybrides |

| Cliniques de dermatologie |

| ��ô�辱�ٲ��ܳ� |

| Centres chirurgicaux ambulatoires |

| Instituts académiques et de recherche |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit (valeur) | Dermatoscopes portatifs | |

| Dermatoscopes de bureau/de table | ||

| Dermatoscopes attachables aux smartphones | ||

| Par technologie (valeur) | Éclairage LED | |

| Xénon / Halogène | ||

| Ultraviolet | ||

| Imagerie numérique polarisée | ||

| Par modalité (valeur) | Dermatoscopes à contact | |

| Dermatoscopes sans contact | ||

| Dermatoscopes hybrides | ||

| Par utilisateur final (valeur) | Cliniques de dermatologie | |

| ��ô�辱�ٲ��ܳ� | ||

| Centres chirurgicaux ambulatoires | ||

| Instituts académiques et de recherche | ||

| Par géographie (valeur) | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché des dermatoscopes ?

La taille du marché des dermatoscopes s'établit à 1,32 milliard USD en 2026.

À quelle vitesse la demande de dermatoscopes devrait-elle croître ?

Le chiffre d'affaires devrait augmenter à un TCAC de 12,24 % jusqu'en 2031.

Quelle région enregistre la croissance des ventes la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus rapide, enregistrant un TCAC de 14,32 %.

Quel format de produit gagne du terrain par rapport aux unités portatives ?

Les appareils attachables aux smartphones progressent à un TCAC de 12,85 %, le taux le plus élevé parmi les catégories de produits.

Comment les capacités d'IA influencent-elles les décisions d'achat ?

Les appareils dotés d'IA certifiés par la FDA, tels que DermaSensor, valident la précision diagnostique, renforçant la confiance des prestataires et accélérant l'adoption.

Dernière mise à jour de la page le: