Taille et part du marché des tours de contrôle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

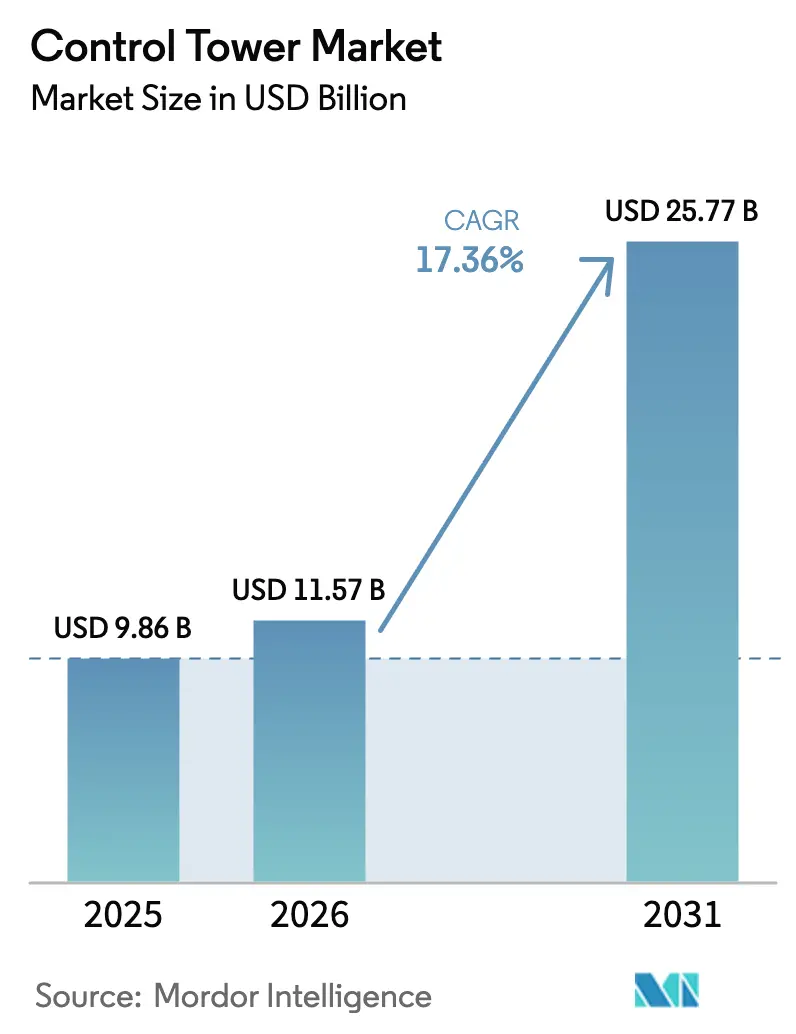

| Taille du Marché (2026) | 11.57 Milliards de dollars |

| Taille du Marché (2031) | 25.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de contrôle par ����������

La taille du marché des tours de contrôle était évaluée à 9,86 milliards USD en 2025 et devrait croître de 11,57 milliards USD en 2026 pour atteindre 25,77 milliards USD d'ici 2031, à un TCAC de 17,36 % au cours de la période de prévision (2026-2031). Cette expansion est portée par des entreprises qui s'empressent de numériser leurs chaînes d'approvisionnement après que les hausses des coûts des matières premières et les perturbations géopolitiques ont mis en évidence les limites des outils de visibilité traditionnels. Des pilotes commerciaux combinant des simulations optimisées par l'informatique quantique et des copilotes d'IA générative automatisent désormais la détection des risques multi-niveaux, réduisant les délais de réaction de plusieurs jours à quelques minutes[1] IBM, "Optimisation de la chaîne d'approvisionnement accélérée par l'informatique quantique," ibm.com. Les pénuries de semi-conducteurs et l'inflation des matières premières ont fait augmenter les coûts d'approvisionnement dans l'automobile de 15 à 20 % en 2024, incitant les fabricants à adopter des analyses prédictives qui modélisent les scénarios de perturbation avant qu'ils n'atteignent le plancher de production. Parallèlement, la croissance du commerce de détail omnicanal, la conformité de la chaîne du froid dans les sciences de la vie et les initiatives gouvernementales de numérisation du commerce en Asie-Pacifique élargissent la base adressable pour les déploiements de tours de contrôle.

Principaux enseignements du rapport

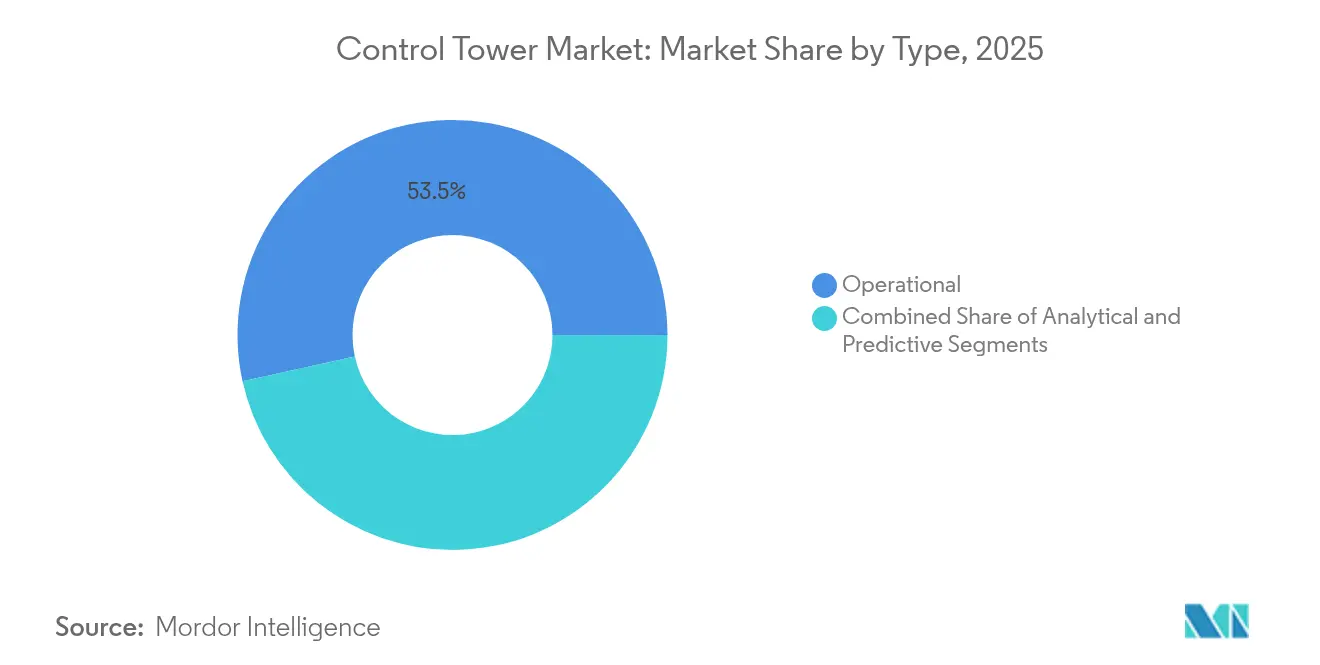

- Par type, le segment opérationnel a dominé avec 53,45 % de la part du marché des tours de contrôle en 2025, tandis que les solutions prédictives de bout en bout devraient progresser à un TCAC de 17,40 % jusqu'en 2031.

- Par composant, les logiciels représentaient 66,15 % de la taille du marché des tours de contrôle en 2025 ; les services s'accélèrent à un TCAC de 15,21 % jusqu'en 2031.

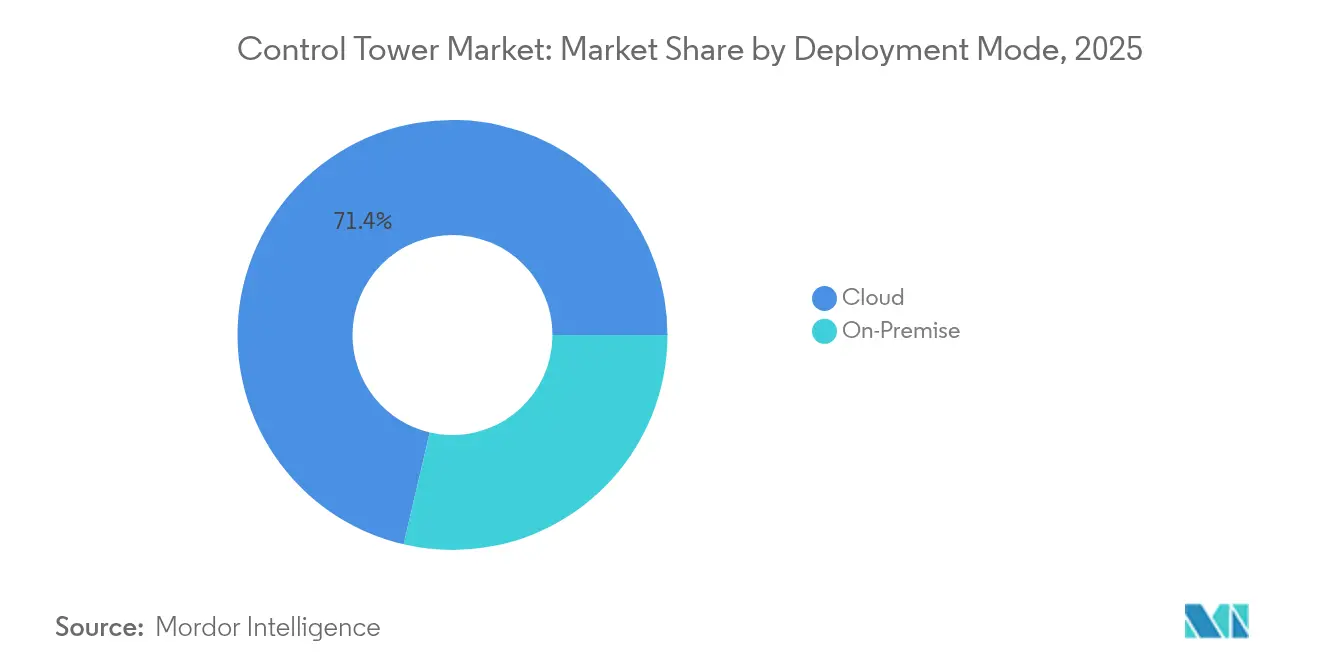

- Par mode de déploiement, le modèle cloud a capté 71,35 % de la taille du marché des tours de contrôle en 2025 et se développe à un TCAC de 14,86 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce détenaient 27,12 % de la taille du marché des tours de contrôle en 2025, tandis que la santé et les sciences de la vie connaîtront la croissance la plus rapide avec un TCAC de 16,42 %.

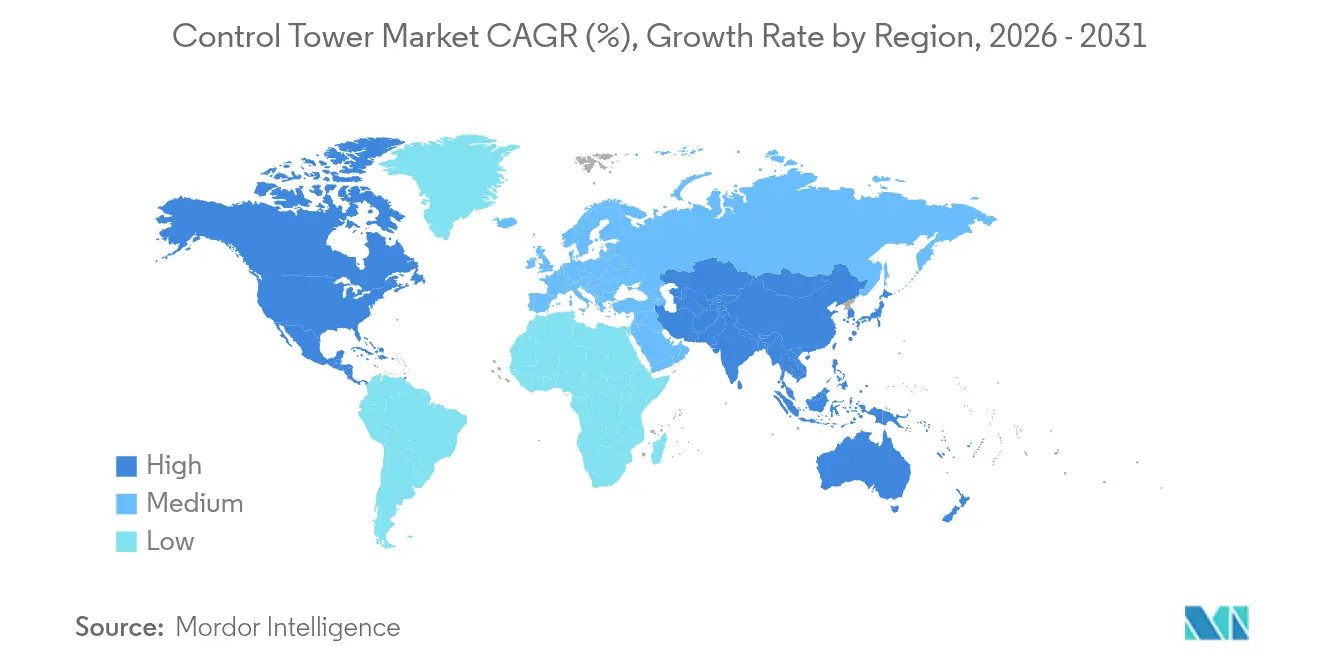

- Par géographie, l'Amérique du Nord a représenté 38,45 % des revenus en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 13,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tours de contrôle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Impératif de visibilité de la chaîne d'approvisionnement | +3.2% | Mondial | Moyen terme (2 à 4 ans) |

| Transition vers des suites SCM basées sur le cloud | +2.8% | Amérique du Nord et UE ; adoption en APAC | Court terme (≤ 2 ans) |

| Essor de la logistique de détail omnicanal | +2.1% | Mondial ; marchés urbains | Moyen terme (2 à 4 ans) |

| Copilotes d'IA générative pour la détection des risques multi-niveaux | +1.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Enseignements tirés des pénuries de semi-conducteurs stimulant les centres nerveux numériques | +1.6% | Pôles automobiles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Simulations d'itinéraires optimisées par l'informatique quantique pilotées par les constructeurs automobiles | +0.8% | Pôles en Allemagne, au Japon et aux É�ٲ��ٲ�-���Ծ��� | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Impératif de visibilité de la chaîne d'approvisionnement

Les dirigeants considèrent désormais la transparence de bout en bout comme la première ligne de défense après que la crise des semi-conducteurs a entraîné 210 milliards USD de pertes de revenus dans l'automobile entre 2021 et 2022. Les plateformes modernes du marché des tours de contrôle assemblent la télémétrie IoT, la traçabilité par blockchain et les analyses prédictives en un seul tableau de bord, réduisant les expéditions urgentes. La tour de contrôle européenne du Groupe Renault a réduit de 50 % les expéditions premium sur 6 000 chargements quotidiens[3]Supply Chain Brain, "La tour de contrôle alimentée par l'IA de Renault réduit de moitié les livraisons urgentes," supplychainbrain.com.

Transition vers des suites SCM basées sur le cloud

Le passage de l'infrastructure sur site au cloud permet d'économiser 25 à 40 % des coûts informatiques et ouvre la voie à une collaboration en temps réel avec des partenaires qui étaient auparavant cloisonnés. Les architectures axées sur les API dans le marché des tours de contrôle acheminent dynamiquement les commandes entre les magasins, les entrepôts et les fournisseurs en livraison directe ; cependant, les règles de souveraineté des données de l'UE contraignent de nombreuses entreprises à déployer des clouds localisés, préfigurant un avenir multi-cloud où 45 % des chaînes d'approvisionnement fonctionneront de manière autonome d'ici 2035.

Essor de la logistique de détail omnicanal

Les normes de livraison le jour même ont transformé l'allocation des stocks en une cible mouvante. Les moteurs du marché des tours de contrôle orchestrent les stocks entre les magasins, les entrepôts sombres et les prestataires logistiques tiers, évitant les ruptures de stock dans les zones à forte demande tout en limitant les stocks dormants ailleurs. L'Archean.OMS de Retail247 a amélioré la précision du routage des commandes et réduit les coûts d'exécution grâce à son infrastructure native dans le cloud.

Copilotes d'IA générative pour la détection des risques multi-niveaux

L'IA générative simplifie l'analyse de scénarios grâce à des interfaces conversationnelles. Les agents IA 2025 de Blue Yonder interrogent les actualités, la météo et les discussions sur les réseaux sociaux pour signaler les chocs d'approvisionnement avant qu'ils ne se concrétisent, tout en simulant des milliers d'alternatives à la volée. Des lacunes en matière de gouvernance concernant l'explicabilité persistent, notamment dans les secteurs réglementés, mais les premiers adoptants font état de réductions drastiques des délais de cycle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'harmonisation des données | -2.4% | Mondial ; points de douleur des PME | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données | -1.8% | UE, Chine, secteurs réglementés | Moyen terme (2 à 4 ans) |

| Lacunes en matière d'explicabilité dans les recommandations pilotées par l'IA | -1.1% | Industries réglementées | Long terme (≥ 4 ans) |

| Pénurie de logisticiens numériques et fatigue face au changement | -0.9% | Entreprises traditionnelles mondiales | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Coûts élevés de mise en œuvre et d'harmonisation des données

Les déploiements en entreprise peuvent coûter entre 2 et 15 millions USD, dont jusqu'à 60 % sont consacrés au nettoyage des données ERP, WMS et des portails fournisseurs qui arrivent dans des formats incompatibles. Johnson Controls a relié 14 sites et 800 fournisseurs, illustrant l'ampleur et les dépenses nécessaires. Les PME peinent car les dépenses peuvent représenter 3 à 5 % du chiffre d'affaires annuel, creusant le fossé numérique au sein du marché des tours de contrôle.

Préoccupations en matière de cybersécurité et de souveraineté des données

La logistique a connu 27 cyberincidents entre juillet 2023 et juillet 2024, et le segment des logiciels de sécurité progresse de 8,4 milliards USD en 2024 à 36,6 milliards USD d'ici 2037. Les règles de localisation de la Chine et la poussée de souveraineté de l'UE imposent des architectures hybrides qui fragmentent la visibilité et augmentent les coûts de conformité. Les risques liés au renseignement concurrentiel augmentent également, car les données consolidées de la chaîne d'approvisionnement peuvent révéler des secrets d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination opérationnelle constitue le fondement du marché

Les plateformes opérationnelles ont représenté 53,45 % des revenus de 2025, confirmant que de nombreuses entreprises se concentrent encore sur la gestion des exceptions en temps réel plutôt que sur l'autonomie. Ces tableaux de bord exploitent des flux en direct provenant des TMS, WMS et API fournisseurs pour coordonner les actions. Leur moindre complexité et leur retour sur investissement plus rapide en ont fait le point d'entrée du marché des tours de contrôle. Les suites prédictives de bout en bout, cependant, progressent à un TCAC de 17,40 % à mesure que les algorithmes arrivent à maturité et que l'optimisation quantique devient commercialement viable. Les tours analytiques qui exploitent les données historiques constituent l'étape intermédiaire vers une pleine autonomie.

Un nombre croissant de fabricants pilotent désormais des tours prédictives qui préconçoivent des plans de contingence. Des robots logiciels recalculent les calendriers de production lorsqu'un retard en amont est détecté, approuvant des fournisseurs alternatifs sans intervention humaine. Dans l'automobile, cette capacité compense les pénuries persistantes de puces. À mesure que davantage d'entreprises passent aux modes prédictifs, la taille du marché des tours de contrôle pour ces suites avancées est appelée à se multiplier, entraînant les partenaires d'intégration dans des contrats à long terme.

Par composant : le leadership des logiciels face à l'accélération des services

Les logiciels ont encore fourni 66,15 % des dépenses de 2025, reflétant l'intensité capitalistique du développement de plateformes. Des fournisseurs tels qu'IBM et SAP intègrent des moteurs d'IA qui guident les planificateurs vers des décisions optimales en matière de stocks et de transport. La tarification par abonnement et le verrouillage de l'écosystème maintiennent des taux de renouvellement élevés.

Les services, cependant, progressent à un TCAC de 15,21 % car la complexité prouve que la technologie seule est insuffisante. Les consultants configurent des modèles de données, animent des ateliers de gestion du changement et créent des flux de travail personnalisés qui reflètent des procédures opérationnelles uniques. Le programme « métavers des opérations » d'Unilever sur quatre ans souligne comment la refonte des processus et les changements culturels l'emportent sur le code pour déterminer les résultats. À mesure que davantage d'entreprises visent l'autonomie, les revenus des services représenteront une part croissante de la taille du marché des tours de contrôle.

Par mode de déploiement : la suprématie du cloud se poursuit malgré les préoccupations de souveraineté

Les déploiements hébergés dans le cloud ont capté 71,35 % des dépenses de 2025 en offrant un calcul élastique, des mises à niveau automatiques et des exigences en capital plus légères. Les architectures axées sur les API accélèrent l'intégration des partenaires, une nécessité lorsque la demande omnicanale fluctue de manière imprévisible. Les grands hyperscalers regroupent désormais des modules de chaîne d'approvisionnement, maintenant le coût total de possession à un niveau bas.

Les industries réglementées conservent encore les données sensibles sur site ou en périphérie, déclenchant des conceptions hybrides qui partitionnent les données tout en préservant des tableaux de bord unifiés. Les réglementations sur la souveraineté en Europe et en Chine orientent les multinationales vers des clouds régionaux, mais le calcul coût-bénéfice continue de favoriser l'infrastructure distante. Par conséquent, le cloud restera le fondement privilégié du marché des tours de contrôle même si les pressions réglementaires augmentent.

Par secteur d'utilisation final : le leadership du commerce de détail remis en question par l'accélération de la santé

Le commerce de détail et l'e-commerce ont contrôlé 27,12 % des revenus de 2025, résultat direct des promesses de livraison le lendemain qui exigent une orchestration granulaire des stocks. À mesure que les attentes des consommateurs se normalisent, les détaillants s'appuient sur des moteurs d'IA pour équilibrer la vitesse et le coût, réduisant les démarques liées aux stocks mal alloués.

La santé et les sciences de la vie se trouvent sur la trajectoire de croissance la plus rapide avec un TCAC de 16,42 %. Le déploiement du vaccin de Pfizer a mis en évidence une performance de niveau de service de 99 % grâce à des enregistreurs GPS et des alertes IA sur des circuits ultra-froids. La pression réglementaire pour des preuves de traçabilité de la chaîne de garde maintient une adoption soutenue. Les entreprises automobiles et industrielles ajoutent de l'élan en érigeant des centres nerveux numériques pour faire face aux pénuries de puces, tandis que les marques alimentaires et de boissons mettent en œuvre la traçabilité pour les rappels liés aux allergènes. Chaque cas d'usage élargit le marché des tours de contrôle.

Analyse géographique

La part de revenus de 38,45 % de l'Amérique du Nord en 2025 souligne son statut de précurseur. Des écosystèmes logiciels établis et des mandats réglementaires, notamment dans les produits pharmaceutiques et la sécurité alimentaire, cimentent l'utilisation généralisée des tours de contrôle. Les É�ٲ��ٲ�-���Ծ��� mènent l'adoption grâce à leur dense base de fournisseurs de plateformes, tandis que le Canada et le Mexique recherchent une supervision granulaire pour naviguer dans les protocoles commerciaux de l'ACEUM. La croissance se modère à mesure que les entreprises affinent plutôt qu'elles n'initient des déploiements, mais les pilotes d'IA et d'informatique quantique maintiennent la région à la frontière de l'innovation du marché des tours de contrôle.

Le TCAC de 13,18 % de l'Asie-Pacifique jusqu'en 2031 reflète les fabricants qui réorientent leurs capacités vers plusieurs nations pour se prémunir contre les risques géopolitiques. Les initiatives gouvernementales en Chine encouragent le financement de factures numérisées, ce qui nécessite à son tour des données d'expédition transparentes que les tours de contrôle fournissent. L'Inde attire une vague de délocalisation de proximité, avec 61 % des dirigeants américains la classant comme principale alternative à la Chine. Le Japon finance des mises à niveau de résilience, tandis que le Vietnam et l'Indonésie accueillent des usines sur site vierge qui intègrent des tableaux de bord de tour dès le premier jour. Cette dynamique indique que la région représentera une part croissante de la croissance mondiale du marché des tours de contrôle.

L'Europe progresse sous un prisme strict de souveraineté. Les architectures hybrides qui maintiennent les données personnelles et stratégiques à l'intérieur des frontières nationales sont désormais standard. Les constructeurs automobiles, menés par la transition de l'Allemagne vers les modèles électriques, déploient des tours pour tracer les matériaux de batteries de la mine à l'assemblage du véhicule. Le Royaume-Uni adapte ses flux de travail douaniers post-Brexit, et les pays nordiques présentent des tableaux de bord de distribution à faible émission de carbone qui alimentent les audits ESG. Au-delà des économies principales, l'expansion vers le Moyen-Orient et l'Afrique subsaharienne est liée à des investissements dans des corridors logistiques qui exigent une supervision de bout en bout.

Paysage concurrentiel

Le marché des tours de contrôle est modérément concentré. Les suites établies de SAP, Oracle et IBM fidélisent leurs clients via des écosystèmes ERP et analytiques intégrés, générant des coûts de changement qui protègent leurs positions de parts. Les acteurs spécialisés — Blue Yonder, Kinaxis, o9 Solutions — ripostent en lançant des modules d'IA étroitement ciblés qui s'intègrent à n'importe quel ERP. Le lancement en 2025 par Blue Yonder des agents Inventory Ops, Shelf Ops et Logistics Ops illustre la poussée vers des copilotes d'IA spécifiques à un domaine.

La différenciation tourne autour de la profondeur de l'apprentissage automatique, de l'explicabilité de l'IA générative et de la préparation à l'optimisation quantique. La collaboration de Q-CTRL avec Airbus et BMW montre pourquoi l'informatique quantique pourrait réécrire l'économie de la planification des itinéraires. Les stratégies d'écosystème comptent : les spécialistes de la visibilité comme Shippeo et project44 fournissent une télémétrie de transport granulaire, tandis que les prestataires logistiques tiers tels que DHL et DB Schenker intègrent les services de tour dans des contrats de logistique gérée, brouillant les catégories de fournisseurs. Le succès dépend de plus en plus de la fusion de l'étendue technologique horizontale avec la connaissance des processus verticaux, conduisant à des initiatives commerciales conjointes entre fournisseurs de logiciels et intégrateurs de conseil.

Les mouvements stratégiques de 2024-2025 illustrent le positionnement concurrentiel. Le programme de quatre ans d'Unilever avec plusieurs fournisseurs a produit un jumeau numérique de son réseau d'approvisionnement mondial, montrant comment les grandes marques préfèrent les piles multi-partenaires. Coca-Cola European Partners a affiné sa tour de contrôle pour améliorer les indicateurs de service, signalant une dynamique dans le secteur des boissons. Les gains de projets s'accélèrent le plus rapidement en Asie-Pacifique, où les usines sur site vierge sautent les étapes héritées et adoptent des tours à pile complète dès le premier jour.

Leaders du secteur des tours de contrôle

SAP SE

Blue Yonder, Inc.

Oracle Corporation

Kinaxis Inc.

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Blue Yonder a lancé des agents IA et des solutions cognitives, créant des modules Inventory Ops, Shelf Ops, Logistics Ops, Warehouse Ops et Network Ops qui exécutent des analyses en temps réel sur Snowflake et les graphes de connaissances RelationalAI.

- Février 2025 : Unilever a achevé une transformation de quatre ans vers un « métavers des opérations » qui fusionne la planification de la demande et de l'offre pour une exécution autonome.

- Décembre 2024 : Q-CTRL, Airbus et BMW ont dévoilé un système d'optimisation quantique hybride qui réduit les coûts de fabrication et les émissions dans les chaînes d'approvisionnement de l'aviation.

- Novembre 2024 : La tour de contrôle du Groupe Renault avec Shippeo et Google AI a réduit de moitié le transport urgent en suivant 6 000 expéditions européennes quotidiennement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des tours de contrôle comme des plateformes logicielles basées sur abonnement ou sous licence d'entreprise, ainsi que des services de visibilité associés, qui extraient des données de plusieurs systèmes de chaîne d'approvisionnement pour créer un tableau de bord en temps réel axé sur les exceptions pour l'orchestration de bout en bout des achats, de la production, de la logistique et des retours. Le chiffre couvre chaque déploiement commercial qui combine analyses, simulation de scénarios et flux de travail collaboratifs, quel que soit le secteur vertical.

Exclusion du périmètre : cette évaluation n'évalue pas les tours de contrôle aéroportuaires ou de contrôle du trafic aérien à distance, ni leur matériel.

Aperçu de la segmentation

- Par type

- Analytique

- ����é�����پ��DzԲԱ��

- De bout en bout / Prédictif

- Par composant

- Logiciel

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par secteur d'utilisation final

- Commerce de détail et e-commerce

- Automobile et fabrication industrielle

- Santé et sciences de la vie

- Alimentation et boissons

- Électronique et haute technologie

- Produits pharmaceutiques

- Autres (aérospatiale, prestataires logistiques tiers, etc.)

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- É�����ٱ�

- �����������

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- ���dzܱ��������-��é�����Ի��

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la chaîne d'approvisionnement, des architectes de solutions et des partenaires intégrateurs de systèmes en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont affiné les taux de pénétration par secteur vertical, les délais réalistes de conversion vers le cloud et les écarts de prix régionaux, nous permettant de réconcilier les signaux secondaires.

Recherche documentaire

Nous avons commencé par des ensembles de données publics de l'Organisation mondiale du commerce, d'UN Comtrade et du Forum international des transports, puis avons superposé des informations provenant d'organisations professionnelles telles que le CSCMP et l'AIAG qui publient des références au niveau des expéditions. Les rapports annuels et les formulaires 10-K des principaux fournisseurs de plateformes ont révélé les chiffres d'adoption, tandis que les présentations aux investisseurs ont décrit les tailles de transactions typiques. Les tendances d'abonnement ont été recoupées via nos bibliothèques D&B Hoovers et Dow Jones Factiva, et les indicateurs macroéconomiques, les statistiques de débit de conteneurs et les PMI manufacturiers ont aidé à cadrer la demande adressable. Les sources citées ici sont illustratives ; de nombreuses références supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a d'abord été calculé en reliant les mouvements mondiaux de fret, les indices de production discrète et les volumes de colis d'e-commerce à la part des flux activement surveillés par des tours de contrôle numériques. Nous avons ensuite soumis les totaux à un test de résistance avec une consolidation ascendante des revenus de fournisseurs échantillonnés et des vérifications de canaux. Les variables clés de notre modèle comprennent les volumes de transactions EDI multi-niveaux, les prix de vente moyens des abonnements cloud, la fréquence des appels API, les tendances des taux spot des conteneurs et la proportion d'expéditions livrées en retard. La régression multivariée, soutenue par une analyse de scénarios pour les chocs macroéconomiques, guide les perspectives 2025-2030. Lorsque les divulgations ascendantes étaient insuffisantes, les interpolations sont restées dans un écart-type des ratios de pairs observés.

Validation des données et cycle de mise à jour

Les résultats passent un contrôle de variance en deux étapes et une révision par les pairs avant publication. Nous actualisons l'ensemble de données annuellement, tandis que les événements importants, les grandes acquisitions, les mandats réglementaires ou les chocs des taux de fret déclenchent des mises à jour intermédiaires, après lesquelles un analyste émet une nouvelle référence.

Pourquoi la référence des tours de contrôle de Mordor reste solide

Les estimations publiées divergent souvent parce que les fournisseurs choisissent des périmètres inégaux, des hypothèses de prix de vente moyens incohérentes et des cadences de mise à jour inégales.

Les principaux facteurs d'écart apparaissent lorsque d'autres intègrent les services d'installation, omettent les revenus SaaS ou appliquent des multiplicateurs agressifs d'adoption de l'IA que nos entretiens primaires n'ont pas pu corroborer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,86 milliards USD (2025) | ||

| 11,41 milliards USD (2025) | Consultance mondiale A | Inclut les services d'installation et les plateformes logistiques hybrides |

| 10,20 milliards USD (2024) | Association sectorielle B | Utilise des licences globales sans remises régionales |

| 3,00 milliards USD (2024) | Groupe de recherche C | Limite le périmètre à l'Amérique du Nord et exclut les revenus SaaS |

Pris ensemble, la comparaison montre que la définition rigoureuse du périmètre de Mordor, ses hypothèses équilibrées et son cycle de mise à jour annuel offrent aux décideurs une référence fiable et correctement dimensionnée, traçable à des variables tangibles et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché des tours de contrôle ?

L'urgence de la numérisation de la chaîne d'approvisionnement, les simulations optimisées par l'informatique quantique et les copilotes d'IA générative qui automatisent la détection des risques propulsent un TCAC de 17,36 % jusqu'en 2031.

Quel segment du marché des tours de contrôle se développe le plus rapidement ?

Les tours de contrôle prédictives de bout en bout progressent à un TCAC de 17,40 % à mesure que les entreprises passent de tableaux de bord réactifs à des systèmes de décision autonomes.

Quelle est la dominance du déploiement cloud sur le marché des tours de contrôle ?

Le cloud a capté 71,35 % des revenus de 2025 et continuera de progresser à un TCAC de 14,86 % malgré les obstacles liés aux politiques de souveraineté des données.

Pourquoi la santé et les sciences de la vie investissent-elles massivement dans les tours de contrôle ?

Les besoins de conformité de la chaîne du froid et de traçabilité en temps réel stimulent un TCAC de 16,42 % pour le secteur, illustré par la performance de niveau de service de 99 % du vaccin de Pfizer.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 13,18 % jusqu'en 2031, alors que les fabricants diversifient leurs pôles de production et que les gouvernements soutiennent les programmes de numérisation du commerce.

Quels sont les principaux obstacles à l'adoption des tours de contrôle ?

Les coûts élevés de mise en œuvre, les défis d'harmonisation des données et les contraintes de cybersécurité ou de souveraineté peuvent réduire jusqu'à 2,4 % le TCAC prévu.

Dernière mise à jour de la page le: