Taille et part du marché de la Répartition Assistée par Ordinateur CAD

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.74 Milliards de dollars |

| Taille du Marché (2031) | 4.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la Répartition Assistée par Ordinateur CAD par ����������

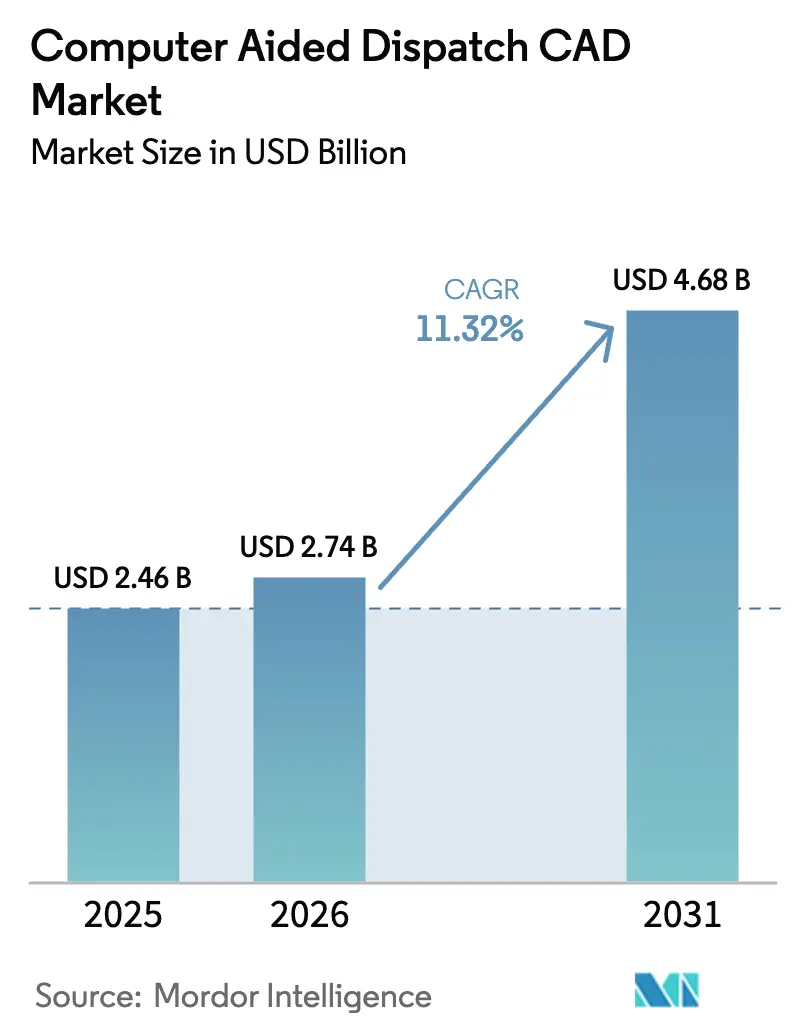

La taille du marché de la répartition assistée par ordinateur était évaluée à 2,46 milliards USD en 2025 et devrait croître de 2,74 milliards USD en 2026 pour atteindre 4,68 milliards USD d'ici 2031, à un TCAC de 11,32 % durant la période de prévision (2026-2031). L'adoption s'accélère à mesure que les agences de sécurité publique achèvent la transition vers le NG-911, appliquent l'intelligence artificielle pour la répartition prédictive et transfèrent les charges de travail vers des plateformes natives du cloud. Les réglementations fédérales imposant les appels d'urgence basés sur le protocole IP stimulent d'importants cycles de remplacement, tandis que le réseau haut débit FirstNet améliore l'accès mobile pour les intervenants de terrain[1]Commission fédérale des communications, « Règles sur le 911 de nouvelle génération », fcc.gov. Les systèmes de santé émergent comme un groupe d'utilisateurs en forte croissance, les hôpitaux connectant leurs flottes d'ambulances aux plateformes CAD. Parallèlement, les petits centres ruraux bénéficient d'une tarification par abonnement qui supprime les coûts initiaux de serveur. La concurrence reste modérée ; les fournisseurs établis rachètent des spécialistes du cloud pour étendre les fonctionnalités d'intelligence artificielle, tandis que les nouveaux entrants promeuvent des architectures ouvertes et interopérables.

Principaux enseignements du rapport

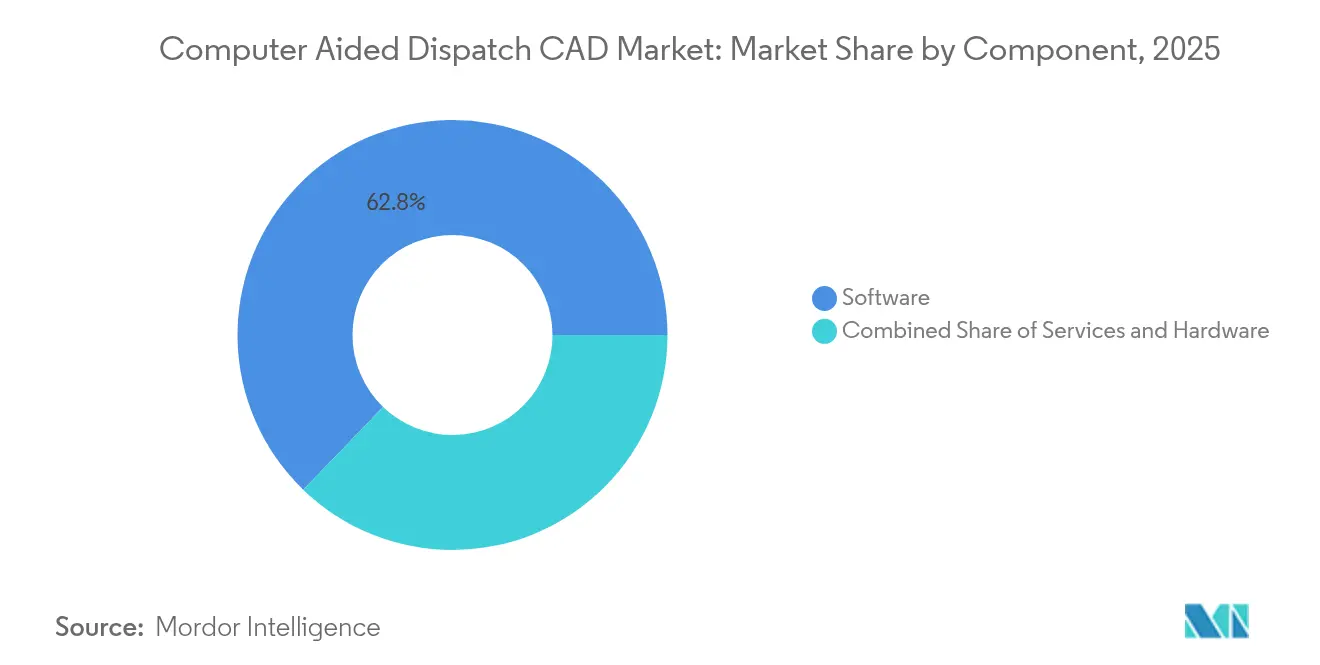

- Par composant, le logiciel détenait 62,78 % de la part du marché de la répartition assistée par ordinateur en 2025 ; les services sont en passe d'atteindre un TCAC de 14,18 % d'ici 2031.

- Par modèle de déploiement, le déploiement sur site maintenait une part de revenus de 56,95 % en 2025 ; le cloud est l'option à la croissance la plus rapide avec un TCAC de 16,05 % jusqu'en 2031.

- Par secteur d'utilisation final, les agences de sécurité publique étaient en tête avec une part de revenus de 46,15 % en 2025 ; le secteur de la santé devrait se développer à un TCAC de 15,92 % d'ici 2031.

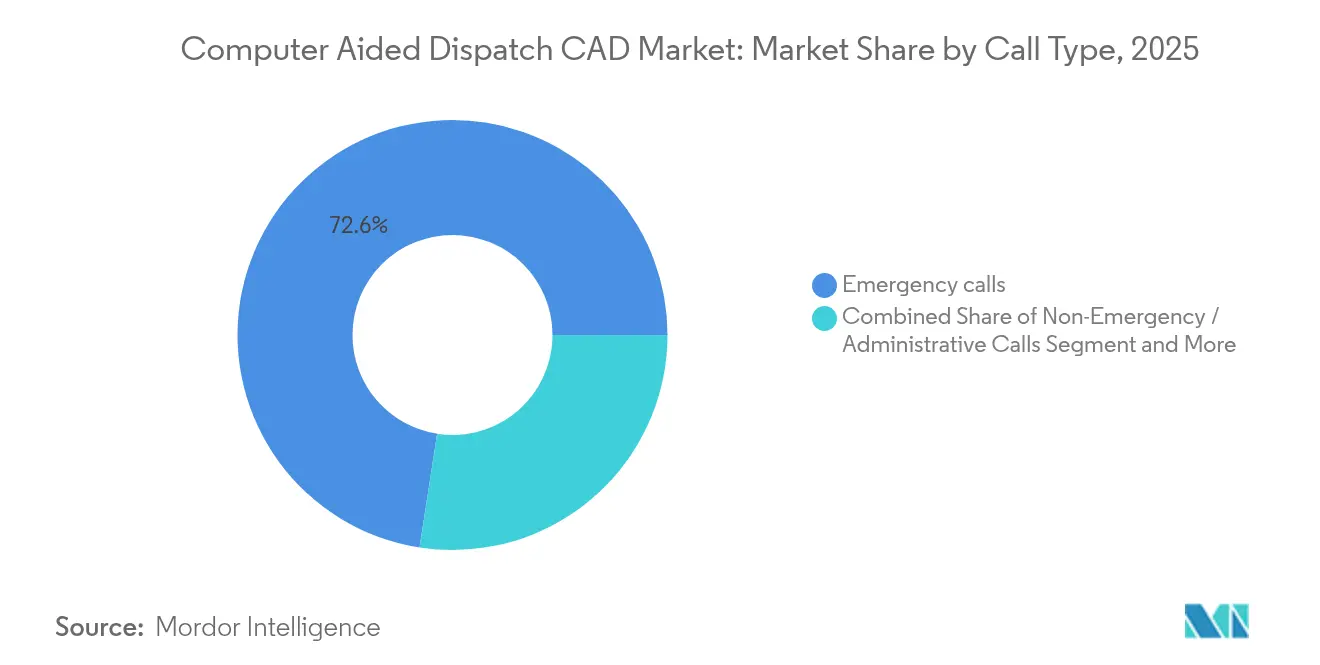

- Par type d'appel, les appels d'urgence représentaient 72,55 % du volume de répartition en 2025 ; la répartition planifiée devrait augmenter à un TCAC de 16,92 %.

- Par taille d'organisation, les grands centres (≥ 75 postes) ont capté 51,72 % de la taille du marché de la répartition assistée par ordinateur en 2025 ; les petits centres (< 25 postes) affichent la croissance la plus rapide avec un TCAC de 15,22 %.

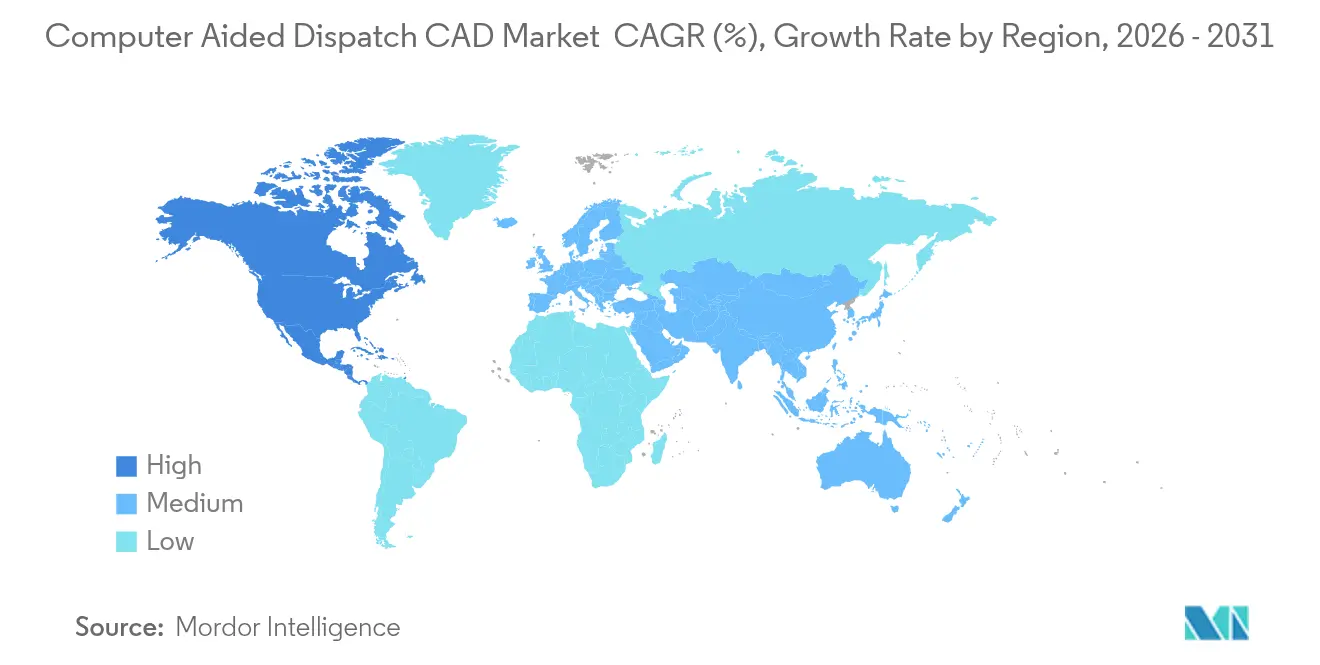

- Par géographie, l'Amérique du Nord a représenté 43,65 % des revenus en 2025 ; l'Asie-Pacifique est la zone à la croissance la plus rapide avec un TCAC de 12,98 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la Répartition Assistée par Ordinateur CAD

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Répartition prédictive basée sur l'IA | +2.8% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Prolifération des réseaux NG-911 et LTE de sécurité publique | +3.2% | Amérique du Nord en premier, s'étendant à l'Europe et à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption du CAD natif du cloud par les PSAP de taille moyenne | +2.1% | Mondial, plus forte dans les zones rurales et périurbaines | Court terme (≤ 2 ans) |

| Expansion des programmes de commandement et de contrôle des villes intelligentes | +1.9% | Centres urbains dans le monde entier, menés par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences croissantes en matière de cyber-résilience pour les communications critiques | +1.4% | Mondial, règles les plus strictes en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intégration avec la vidéo en temps réel et les flux de drones | +1.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Répartition prédictive basée sur l'IA

Les outils d'intelligence artificielle font évoluer les plateformes CAD d'une journalisation réactive vers une gestion proactive des ressources. L'outil Assist de Motorola Solutions analyse l'historique des incidents, la météo et le trafic pour recommander des schémas de dotation en personnel, réduisant les temps de réponse jusqu'à 15 % sur les sites pilotes[3]Motorola Solutions, « Présentation aux investisseurs 2025 », motorolasolutions.com. L'IA CitizenLink de CentralSquare traite les appels non urgents, libérant les opérateurs de télécommunications pour les événements prioritaires. Les agences adoptant l'analyse prédictive rapportent des gains d'efficacité à deux chiffres, notamment là où les prévisions intégrées de points chauds criminels guident la couverture des patrouilles.

Prolifération des réseaux NG-911 et LTE de sécurité publique

Tous les opérateurs américains doivent acheminer le trafic 911 sous forme IP depuis fin 2024, obligeant les PSAP à renouveler les logiciels CAD capables de traiter textes, images et vidéos. Le déploiement NG-911 à l'échelle de l'État du Kansas montre comment un ESInet associé à la cartographie cloud de RapidDeploy accélère le partage de données entre comtés. Le haut débit FirstNet offre aux équipes de terrain des liaisons LTE sécurisées, permettant la répartition à distance lors d'intempéries sévères ou d'événements pandémiques[2]Autorité FirstNet, « Mise à jour annuelle FirstNet 2025 », firstnet.gov.

Adoption du CAD natif du cloud par les PSAP de taille moyenne

Les plateformes par abonnement suppriment les achats de serveurs et fournissent des mises à niveau automatiques. La disponibilité cloud de 95 % du comté de Pima et la mise à l'échelle instantanée lors des incendies de forêt illustrent les avantages financiers et opérationnels. Avec 96 % des nouveaux contrats de Tyler Technologies désormais en mode SaaS, les agences de 10 à 20 postes bénéficient de fonctionnalités autrefois réservées aux centres métropolitains.

Expansion des programmes de commandement et de contrôle des villes intelligentes

Les villes intègrent le CAD avec la gestion du trafic, la vidéosurveillance et les capteurs IoT pour construire une image opérationnelle commune. Le Centre des opérations de Rio de Janeiro relie plus de 20 agences, réduisant le temps de réponse moyen de 30 %. La suite City Suite de Honeywell intègre la répartition SIG dans des tableaux de bord urbains plus larges, tandis que le projet de Shenzhen de Huawei applique l'IA pour prédire les risques et générer automatiquement des alertes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fragmentation des cycles d'approvisionnement et de financement | -1.8% | Mondial, aigu dans les petites juridictions | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité entre les systèmes hérités | -2.3% | Amérique du Nord et Europe avec des installations matures | Moyen terme (2-4 ans) |

| Préoccupations persistantes en matière de confidentialité des données et de gouvernance | -1.1% | Mondial, règles les plus strictes en Europe et en Californie | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs de télécommunications maîtrisant le CAD | -1.6% | Mondial, notable sur les marchés ruraux | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Fragmentation des cycles d'approvisionnement et de financement

Les petites municipalités ont souvent besoin de 18 à 36 mois pour aligner les budgets, obtenir des subventions et sélectionner des fournisseurs. Park Ridge, dans l'Illinois, a choisi de transférer ses appels au réseau du comté après que les coûts projetés ont augmenté de 36 %, illustrant comment le financement limité pousse les agences vers la consolidation. Des règles de subvention complexes prolongent le temps de décision, ralentissant l'adoption plus large.

Lacunes d'interopérabilité entre les systèmes hérités

Les plateformes propriétaires bloquent l'échange de données entre les limites des comtés. Le Département américain de la Sécurité intérieure élabore des tests de conformité car les agences peinent à relier les bases de données CAD pour les incidents multi-agences. L'outil CAD-à-CAD Unify de CentralSquare compte 31 déploiements actifs, mais de nombreuses juridictions s'appuient encore sur des connexions téléphoniques manuelles qui gaspillent des minutes critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel est en tête alors que les agences recherchent l'intelligence

Le logiciel a généré 62,78 % des revenus en 2025, reflétant la demande d'analyses, d'intégration multimédia et de gestion des incidents pilotée par l'IA. Les services, bien que plus modestes, se développent à un TCAC de 14,18 % à mesure que les agences externalisent la migration vers le cloud et le renforcement de la cybersécurité. La taille du marché de la répartition assistée par ordinateur pour les services devrait atteindre 1,41 milliard USD d'ici 2031, soit 30,12 % du chiffre d'affaires total. Les agences s'appuient sur les fournisseurs pour la configuration, l'intégration avec les systèmes de gestion des dossiers et la formation des utilisateurs. Le matériel reste essentiel pour les tablettes robustes et les consoles radio, mais connaît une croissance plus lente à mesure que les applications mobiles remplacent les postes de travail fixes. Les fournisseurs regroupent logiciels, hébergement et support dans des abonnements SaaS qui lissent les coûts et raccourcissent les cycles d'approvisionnement.

La demande de fonctions avancées pousse les fournisseurs à investir massivement en R&D. Motorola Solutions a dépensé 858 millions USD en 2023, ajoutant la synthèse d'appels en langage naturel et l'analyse des plaques d'immatriculation. Tyler Technologies intègre une recherche basée sur les grands modèles de langage dans les dossiers de cas, tandis que Hexagon se concentre sur les micro-services cloud permettant l'activation sélective des fonctionnalités. À mesure que le logiciel mûrit, les services gérés assurent une optimisation continue, une surveillance de la cybersécurité et des rapports de conformité, garantissant un alignement continu avec l'évolution des normes 911 et des lois sur la confidentialité.

Par modèle de déploiement : le cloud prend de l'élan

Les installations sur site représentent encore 56,95 % des revenus car de nombreuses grandes agences préfèrent un contrôle total des données et ont des coûts irrécupérables dans les centres de données locaux. Pourtant, le segment cloud affiche un TCAC de 16,05 % à mesure que les solutions se révèlent résilientes et sécurisées. Bedfordshire Fire & Rescue a adopté CommandCentral CRS sur Microsoft Azure, réduisant les interruptions de mise à niveau à quasi zéro tout en atteignant une mise à l'échelle élastique lors des pics liés aux tempêtes. Les PSAP de petite et moyenne taille choisissent d'abord le cloud, citant un déploiement rapide et une reprise après sinistre automatique. Les configurations hybrides augmentent là où les agences conservent les preuves sensibles localement mais exploitent le cloud pour la cartographie, l'analyse et le travail à distance.

Les agences qui ont effectué la transition pendant la pandémie ont vu leurs répartiteurs travailler en toute sécurité depuis leur domicile, maintenant la continuité du service. Le marché de la répartition assistée par ordinateur bénéficie de la baisse des prix des abonnements à mesure que les architectures mutualisées répartissent les coûts d'exploitation. Les régulateurs publient désormais des orientations stipulant que les fournisseurs cloud doivent atteindre ou dépasser les normes de renforcement des sites physiques, levant ainsi les objections de sécurité antérieures.

Par secteur d'utilisation final : la santé affiche la croissance la plus rapide

Les agences de sécurité publique constituent le groupe d'acheteurs principal avec 46,15 % des revenus en 2025. La police, les pompiers et les services médicaux d'urgence s'appuient sur le CAD pour coordonner les unités de flotte et partager les données d'incidents en temps réel. Les hôpitaux, cependant, représentent la croissance la plus forte avec un TCAC de 15,92 %. Avec l'augmentation des détournements d'ambulances, les services d'urgence déploient le CAD pour trier les cas entrants et diriger les équipes paramédicales vers des centres spécialisés. Le système D-Call Net du Japon alerte automatiquement les chirurgiens traumatologues dans les 20 secondes suivant un accident grave, réduisant les délais de prise en charge de 17 %. Les entreprises de services publics et de transport intègrent également le CAD dans la surveillance des actifs pour accélérer la réparation des pannes et la réponse aux accidents.

À mesure que l'adoption dans le secteur de la santé s'envole, les fournisseurs regroupent la messagerie conforme à la loi HIPAA, le transfert automatique de fichiers ECG et l'intégration avec les dossiers électroniques de soins aux patients. Le secteur de la répartition assistée par ordinateur sert également la sécurité des campus, les aéroports et les lieux d'événements qui ont besoin d'un commandement et d'un contrôle pour les grandes foules. Chaque niche nécessite des flux de travail adaptés, aidant les fournisseurs à se diversifier au-delà des budgets traditionnels des PSAP.

Par type d'appel : la planification prédictive élargit la portée

Les appels d'urgence ont représenté 72,55 % du volume total en 2025, mais la répartition planifiée ou programmée croît rapidement à un TCAC de 16,92 %. Les agences exploitent les clusters d'appels historiques pour pré-positionner les patrouilles, les unités de pompiers ou les ambulances, transformant le CAD en outil de prévention. Les programmes de drones en tant que premiers intervenants à Amarillo se déploient en 90 secondes pour 98 % des incidents, aidés par des déclencheurs CAD automatisés qui identifient les points chauds probables.

Le trafic non urgent, comme les plaintes de bruit ou les vérifications de bien-être, est de plus en plus trié par des agents conversationnels IA. Cette automatisation réserve les opérateurs humains aux événements mettant en danger la vie, améliorant les niveaux de service globaux. La taille du marché de la répartition assistée par ordinateur pour la répartition planifiée devrait augmenter régulièrement, soutenue par des capteurs de villes intelligentes qui génèrent automatiquement des incidents lorsque des caméras détectent des collisions ou des inondations.

Par taille d'organisation : les petits centres adoptent des plateformes partagées

Les grands centres de 75 postes ou plus ont capté 51,72 % des revenus en raison des volumes d'appels élevés et de la profondeur d'intégration. Pourtant, les centres de moins de 25 postes affichent la croissance la plus élevée avec un TCAC de 15,22 %, portés par des offres SaaS à faible coût. La consolidation régionale est courante : le comté de Pierce, dans l'État de Washington, a fusionné cinq centres d'appels en un seul pour éliminer 40 000 appels dupliqués par an. Les plateformes cloud partagées offrent aux agences rurales un routage redondant, un SIG et des analyses autrefois disponibles uniquement pour les centres métropolitains.

Les centres de taille moyenne exploitent une architecture hybride, hébergeant localement les bases de données sensibles tout en s'abonnant aux analyses cloud. Les fournisseurs proposent désormais des licences par poste échelonnées, permettant aux agences d'ajuster leur capacité lors d'événements saisonniers ou de catastrophes. À mesure que les mandats de cybersécurité se renforcent, même les petits centres trouvent de la valeur dans les correctifs gérés par les fournisseurs et la surveillance de la sécurité 24h/24 et 7j/7, inclinant davantage l'adoption vers les solutions hébergées.

Analyse géographique

L'Amérique du Nord a généré 43,65 % des revenus 2025 du marché de la répartition assistée par ordinateur, portée par les délais NG-911, la couverture FirstNet et un financement municipal stable. Le déploiement multi-agences du CAD Hexagon dans le comté d'El Paso traite plus de 1,1 million d'appels par an, soulignant l'échelle et la complexité. Les subventions gouvernementales accélèrent les mises à niveau rurales, tandis que les règles de confidentialité dès la conception suscitent l'intérêt pour les environnements cloud certifiés conformes aux Services d'information de justice pénale.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,98 %. L'urbanisation, la pénétration des smartphones et les initiatives numériques nationales alimentent les investissements en Chine, en Inde et en Asie du Sud-Est. La ligne de triage infirmier #7119 de Tokyo oriente les cas non critiques loin des ambulances, montrant comment le soutien téléphonique peut soulager des services surchargés. En Inde, les numéros d'urgence à l'échelle des États consolident la police, les pompiers et les services médicaux en des PSAP uniques nécessitant un CAD entièrement intégré avec des invites multilingues.

L'Europe affiche une croissance stable alors que les agences se concentrent sur l'interopérabilité et la cybersécurité. Le Royaume-Uni déploie la solution Motorola Solutions Control Room Solution dans plusieurs services d'incendie, offrant à 77 stations une vue partagée des incidents et des actifs. L'utilisation du CAD Hexagon par la Garde des frontières suisse, intégrant 1 000 dispositifs de localisation automatique de véhicules, illustre l'accent continental mis sur la coordination de la sécurité aux frontières. Le RGPD impose des règles strictes de traitement des données, orientant les agences vers des fournisseurs proposant des options de cloud souverain.

Paysage concurrentiel

Le marché présente une concentration modérée. Motorola Solutions, Hexagon et Tyler Technologies détiennent ensemble près de la moitié des revenus mondiaux. Motorola Solutions continue d'absorber des innovateurs du cloud, plus récemment RapidDeploy en février 2025, ajoutant la cartographie en temps réel pour 1 600 centres de communication d'urgence dans 24 États. L'entreprise a investi 858 millions USD en R&D en 2023, lançant Assist AI et SmartIncident pour automatiser les vérifications de plaques d'immatriculation et transmettre des données situationnelles aux radios. Tyler Technologies a transféré 96 % de ses nouveaux contrats vers le SaaS et a atteint 86,3 % de revenus récurrents au premier trimestre 2025, prouvant son pivot vers le cloud.

L'outil CAD-à-CAD Unify de CentralSquare est désormais actif sur 31 sites, s'attaquant aux lacunes d'interopérabilité. Les nouveaux entrants tels que Flock Safety et Mark43 mettent l'accent sur les API ouvertes, l'intégration des drones et des interfaces conviviales. Les fournisseurs se différencient par l'intelligence artificielle, les cadres de cybersécurité et la capacité à se connecter aux drones, aux caméras corporelles et aux SIG. Les alliances stratégiques, comme celle de Motorola avec Nokia pour les drones en boîte, indiquent la convergence de la radio, de la vidéo et de l'analyse dans des plateformes d'incidents unifiées.

La concurrence par les prix reste limitée car les acheteurs de systèmes critiques privilégient la fiabilité et la conformité éprouvée. Au lieu de cela, les fournisseurs se concurrencent sur le coût total de possession, l'expérience utilisateur et la rapidité de déploiement. Le marché de la répartition assistée par ordinateur sera probablement le témoin d'autres acquisitions à mesure que les acteurs établis rachètent des entreprises d'analyse de niche ou de sécurité cloud pour élargir leurs portefeuilles et fidéliser les contrats de service à long terme.

Leaders du secteur de la Répartition Assistée par Ordinateur CAD

-

CentralSquare Technologies

-

Hexagon AB

-

Tyler Technologies

-

RapidDeploy

-

Motorola Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Motorola Solutions a enregistré des ventes record au premier trimestre 2025 de 2,5 milliards USD, en hausse de 6 % en glissement annuel, avec des revenus de logiciels et de services en hausse de 9 %.

- Avril 2025 : Motorola Solutions a présenté le microphone haut-parleur vidéo à distance SVX et l'outil Assist AI pour les requêtes instantanées de plaques d'immatriculation.

- Avril 2025 : Tyler Technologies a déclaré un chiffre d'affaires de 565,2 millions USD au premier trimestre 2025, porté par une croissance SaaS de 21 % et une part récurrente de 86,3 %.

- Février 2025 : Motorola Solutions a finalisé l'acquisition de RapidDeploy, ajoutant Radius Mapping, des applications pour les intervenants mobiles et Eclipse Analytics dans 1 600 centres de communication d'urgence dans 24 États.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la répartition assistée par ordinateur comme l'ensemble des revenus générés par les plateformes logicielles sous licence commerciale qui capturent les appels de service, automatisent la journalisation des incidents, allouent les ressources et enregistrent les données post-événement pour la sécurité publique, la santé, les services publics, le transport et les salles de contrôle connexes. Les revenus provenant des frais de licence uniques, des abonnements annuels, de la mise en œuvre et des services de support géré sont comptabilisés.

Exclusion du périmètre : Nous excluons délibérément les consoles de répartition matérielles, les radios bidirectionnelles et les projets clés en main de construction de points de réponse aux appels d'urgence publics.

Aperçu de la segmentation

-

Par composant

- Logiciel

- Services

- �Ѳ���é�������

-

Par modèle de déploiement

- Sur site

- Cloud

- Hybride

-

Par secteur d'utilisation final

- Agences de sécurité publique

- Gouvernement et défense

- Transport et logistique

- Services publics et énergie

- �����Գ�é

- Autres secteurs

-

Par type d'appel

- Appels d'urgence

- Appels non urgents / administratifs

- Répartition planifiée / programmée

-

Par taille d'organisation

- Grands centres de répartition (plus de 75 postes)

- Centres de répartition de taille moyenne (25-74 postes)

- Petits centres de répartition (moins de 25 postes)

-

Par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

-

Moyen-Orient et Afrique

- CCG

- ���������

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- ���dzܱ��������-��é�����Ի��

- Reste de l'Asie-Pacifique

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de PSAP, des coordinateurs de répartition médicale d'urgence, des responsables des achats d'État et des chefs de produit CAD en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces entretiens ont permis de clarifier la dispersion des frais de licence, les taux de migration vers le cloud et les cycles de mise à niveau, nous permettant de combler les lacunes de données et d'ajuster les ratios préliminaires.

Recherche documentaire

Nous avons collecté des données quantitatives à partir de référentiels de premier rang non payants tels que les statistiques de l'Association nationale des numéros d'urgence, les dépôts NG-911 de la Commission fédérale des communications américaine, les ensembles de données Eurostat 112, les rapports de l'Autorité australienne des communications et des médias, et les documents de l'APCO International. Les rapports annuels 10-K des entreprises, les bases de données de contrats publics et la presse spécialisée réputée ont enrichi la base factuelle. Les informations payantes obtenues via D&B Hoovers et Dow Jones Factiva ont fourni les répartitions par fournisseur et les nouvelles de transactions qui ont ancré notre référence. Les sources citées sont illustratives ; de nombreuses références supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Nous avons appliqué une construction descendante qui commence par les postes de répartition enregistrés par région, les multiplie par les prix de vente moyens vérifiés des logiciels, et aligne les totaux avec les bassins de demande de volume d'appels. Des vérifications ascendantes sélectives utilisant les revenus divulgués par les fournisseurs, les devis des partenaires et les valeurs de contrats échantillonnés ont validé chaque territoire avant l'agrégation. Les principaux intrants comprennent les jalons de déploiement NG-911, la croissance de la population urbaine, la part de déploiement cloud et la durée du cycle de renouvellement. Une régression multivariée, alimentée par ces variables décalées, a produit des prévisions sur cinq ans, tandis que des tests de scénarios ont capturé les trajectoires d'adoption faible et élevée.

Validation des données et cycle de mise à jour

Les analystes effectuent des tests de variance par rapport aux dépenses historiques, aux budgets publics et aux indicateurs macroéconomiques, et les réviseurs seniors n'approuvent qu'après résolution des anomalies. Les modèles sont actualisés annuellement, avec des mises à jour en cours de cycle déclenchées par des chocs réglementaires ou de financement. Une dernière vérification avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence du marché de la répartition assistée par ordinateur de Mordor mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises adoptent des périmètres, des échelles de prix ou des horizons de prévision différents, et cette variation peut dérouter les acheteurs. Notre périmètre rigoureux, notre actualisation annuelle et notre modélisation à double angle réduisent cette dérive et offrent aux parties prenantes une référence fiable.

Les principaux facteurs d'écart comprennent la pratique de comptabiliser les revenus matériels, d'utiliser les prix catalogue plutôt que les prix de vente moyens réalisés, ou d'étendre des courbes de migration agressives que les contacts primaires n'ont pas validées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,46 milliards USD | ||

| 2,33 milliards USD | Consultance mondiale A | S'appuie uniquement sur le volume d'appels d'urgence, omet les revenus de services |

| 2,53 milliards USD | Consultance régionale B | Utilise les prix de vente moyens catalogue sans normalisation des remises |

| 4,87 milliards USD | Journal sectoriel C | Ajoute le matériel radio et les constructions clés en main de centres à la base logicielle |

Ces contrastes montrent que le modèle équilibré et transparent de Mordor, ancré dans des variables traçables et des hypothèses actualisées, offre la référence la plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la répartition assistée par ordinateur ?

Le marché de la répartition assistée par ordinateur a atteint 2,74 milliards USD en 2026 et devrait atteindre 4,68 milliards USD d'ici 2031 à un TCAC de 11,32 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement cloud se développe à un TCAC de 16,05 % à mesure que les agences adoptent des plateformes SaaS pour des coûts réduits et une évolutivité facilitée.

Pourquoi la santé est-elle un secteur à forte croissance ?

Les hôpitaux utilisent le CAD pour coordonner les ambulances et les équipes spécialisées, générant un TCAC de 15,92 % en améliorant le routage des patients et les délais de traitement.

Comment les agences améliorent-elles l'efficacité de la répartition grâce à l'IA ?

L'analyse prédictive pré-positionne les ressources et les agents conversationnels IA traitent les appels non urgents, réduisant les temps d'attente et améliorant les performances de réponse jusqu'à 15 %.

Quelle région affiche la croissance future la plus forte ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 12,98 % grâce aux projets de villes intelligentes, à l'urbanisation rapide et à la modernisation des services d'urgence nationaux.

Dernière mise à jour de la page le: