Taille et parts du marché de la gestion des composés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

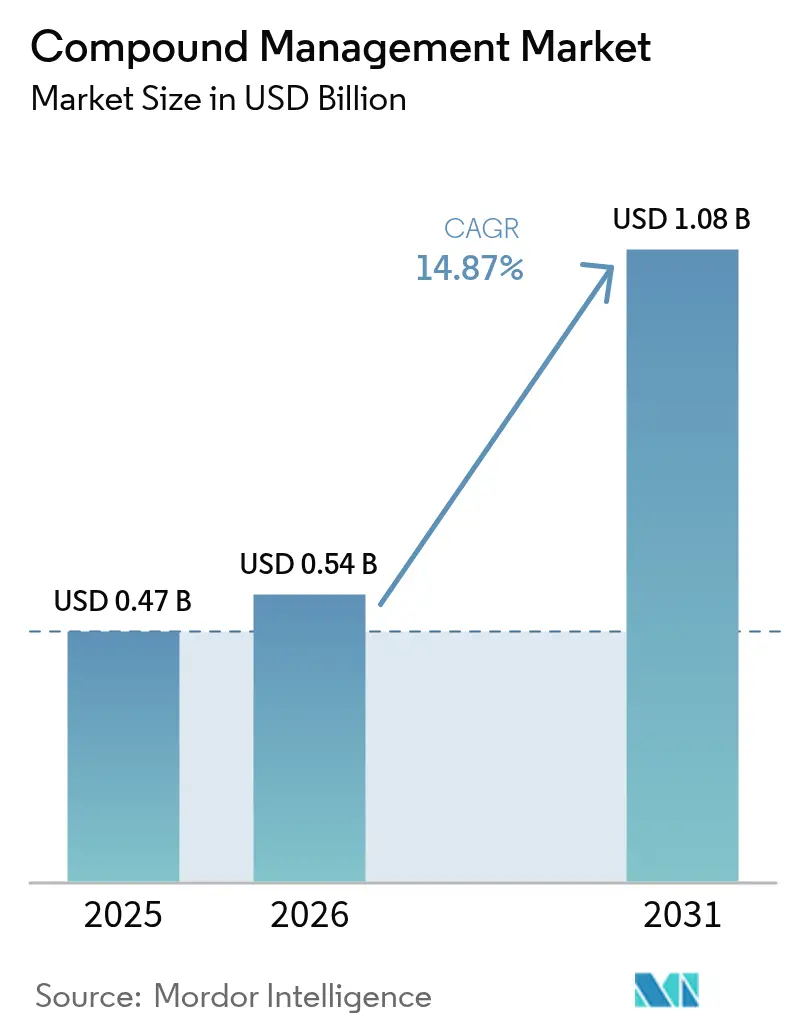

| Taille du Marché (2026) | 0.54 Milliards de dollars |

| Taille du Marché (2031) | 1.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des composés par ����������

La taille du marché de la gestion des composés est projetée à 0,47 milliard USD en 2025, 0,54 milliard USD en 2026, et devrait atteindre 1,08 milliard USD d'ici 2031, avec un TCAC de 14,87 % de 2026 à 2031. Cette expansion robuste reflète la volonté des entreprises pharmaceutiques et biotechnologiques de raccourcir les cycles de découverte en externalisant les bibliothèques physiques, en adoptant le criblage à haut contenu assisté par l'IA et en automatisant la logistique de la chaîne du froid. Les fournisseurs qui combinent des congélateurs robotisés avec des analyses d'imagerie sécurisent des accords-cadres à long terme, tandis que les investisseurs en capital-risque injectent plus de 150 millions USD dans des start-ups promettant une infrastructure modulaire définie par logiciel. Les mises à jour réglementaires — telles que les directives plus strictes de la FDA sur les écarts de température et les exigences révisées en matière de données de l'Union européenne — transforment la conformité en déclencheur d'achat, accélérant le remplacement des systèmes manuels par des plateformes prêtes pour l'audit. Parallèlement, les engagements ESG orientent les acheteurs vers des congélateurs économes en énergie et des modèles de stockage à la fiole qui réduisent les émissions de portée 1 et 2. La concentration modérée parmi les cinq premiers fournisseurs laisse de la place aux acteurs de niche dans la synthèse enzymatique d'ADN, la microfluidique et le stockage à faible empreinte carbone.

Principaux enseignements du rapport

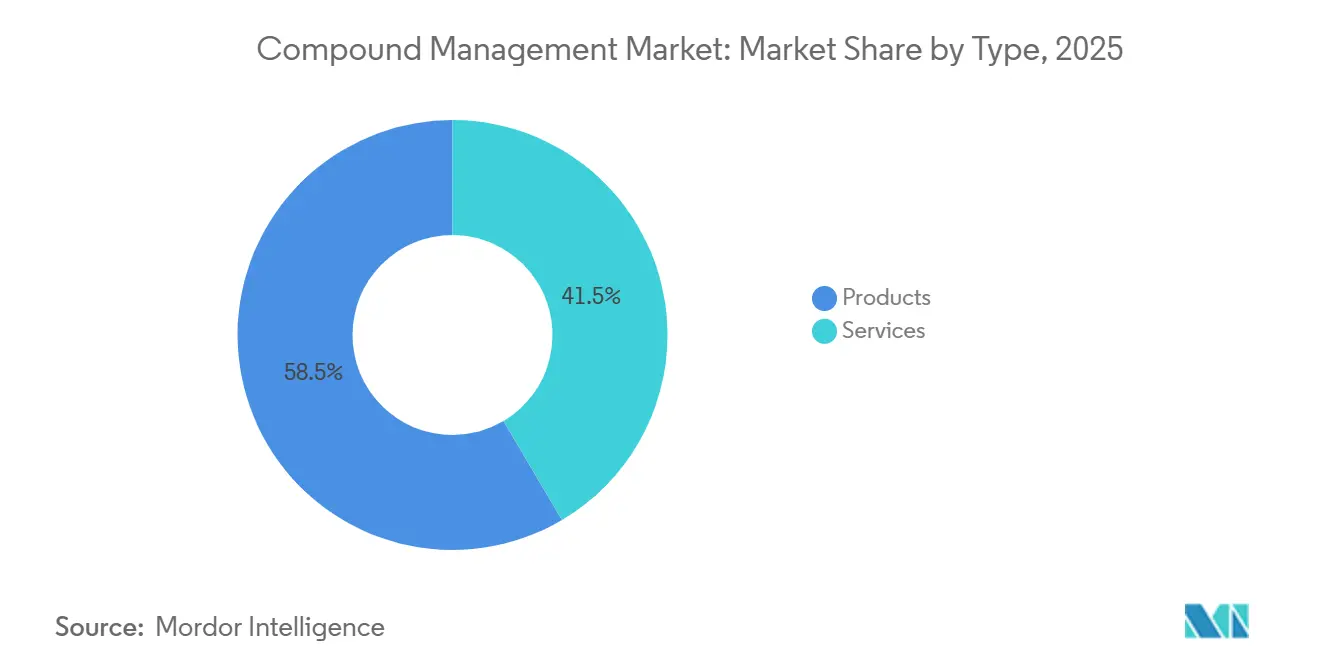

- Par type, les produits ont représenté 58,55 % des revenus en 2025 ; les services devraient progresser à un TCAC de 16,25 % jusqu'en 2031.

- Par type d'échantillon, les composés chimiques ont représenté 52,53 % de la part du marché de la gestion des composés en 2025, tandis que les bioéchantillons devraient se développer à un TCAC de 17,75 % jusqu'en 2031.

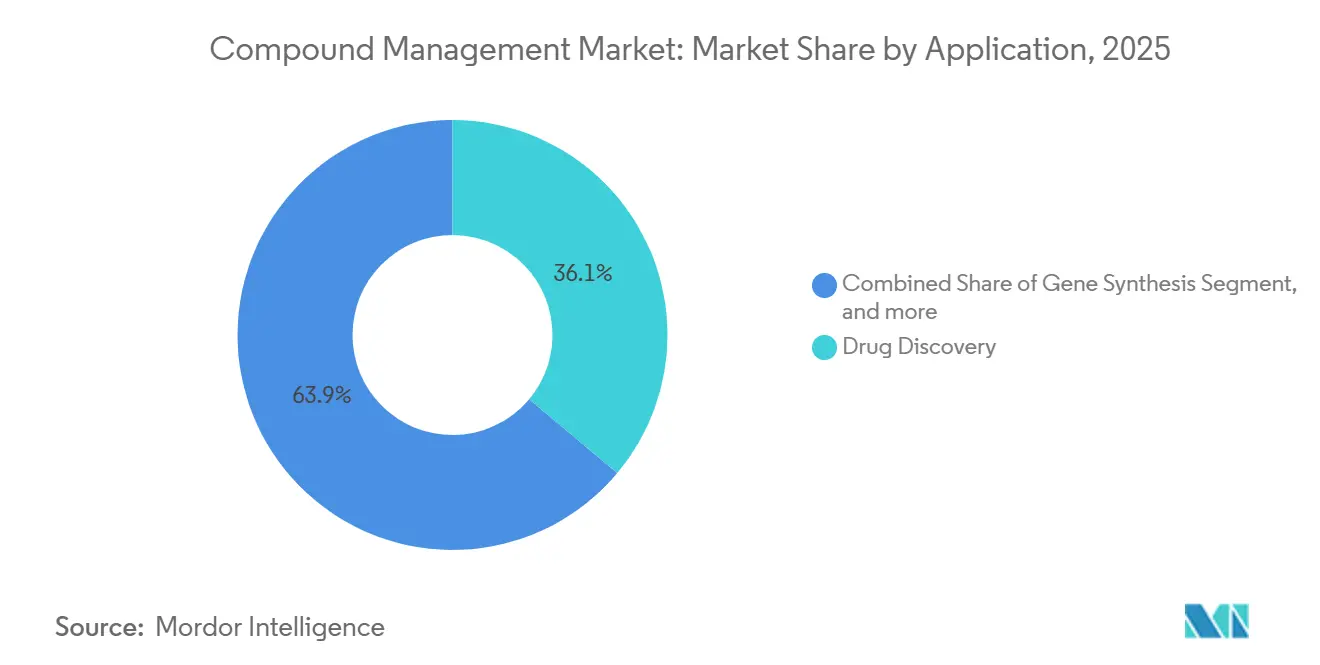

- Par application, la découverte de médicaments a capté 36,15 % des revenus de 2025 ; la biobanque devrait croître à un TCAC de 17,82 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques ont contribué à 35,65 % des ventes de 2025, tandis que les organisations de recherche sous contrat sont positionnées pour un TCAC de 15,32 % d'ici 2031.

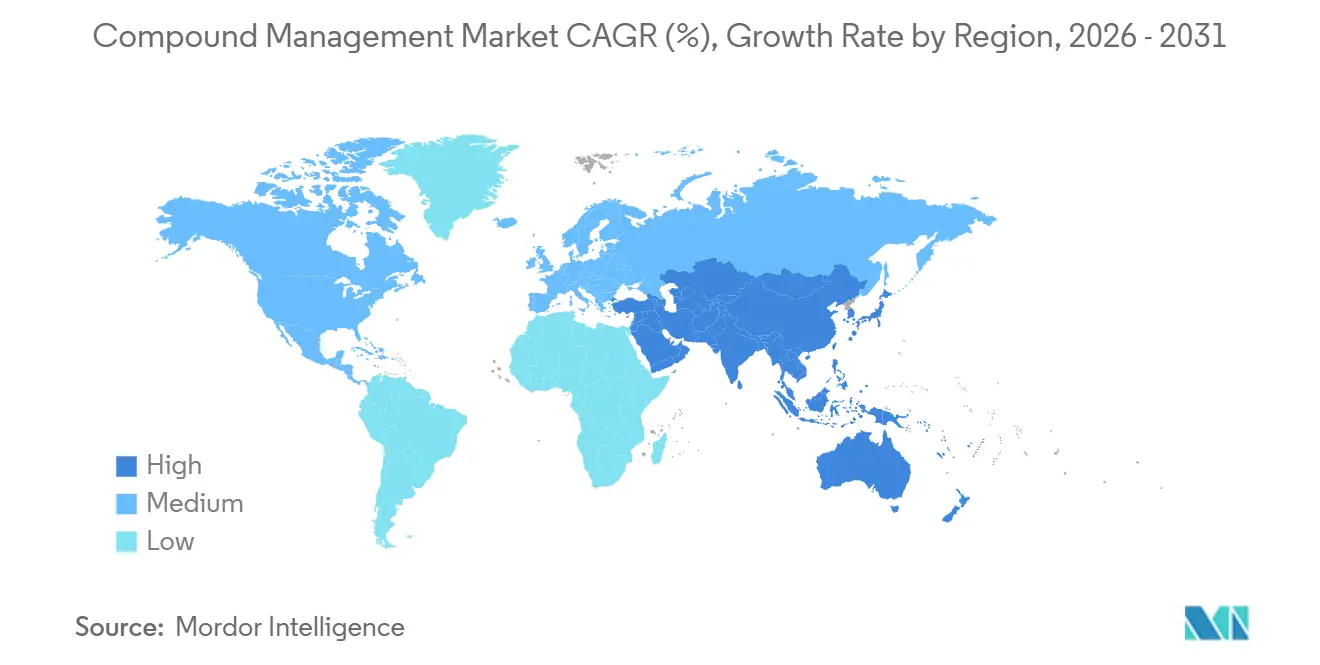

- Par géographie, l'Amérique du Nord détenait 38,23 % en 2025, et l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 16,42 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des composés

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des plateformes de criblage à haut contenu assistées par l'IA | +3.2% | Mondial, Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Essor des pipelines de biologiques et de thérapies cellulaires/géniques | +4.1% | Mondial, porté par l'Amérique du Nord, en hausse en Asie-Pacifique | Long terme (≥ 4 ans) |

| Externalisation des bibliothèques d'échantillons vers des biorepositoires spécialisés | +2.8% | Amérique du Nord et Europe en tête, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Mandats d'automatisation de la chaîne du froid dans les marchés réglementés | +2.3% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Afflux de capital-risque dans l'infrastructure robotisée | +1.9% | Amérique du Nord en premier, Europe en second | Court terme (≤ 2 ans) |

| Opérations de laboratoire décarbonées portées par les engagements ESG | +1.4% | Europe et Amérique du Nord, début en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Expansion des plateformes de criblage à haut contenu assistées par l'IA

Les systèmes d'imagerie avancés intégrant des modèles d'apprentissage automatique réduisent désormais les délais de passage du hit au lead jusqu'à 40 %, stimulant la demande de congélateurs robotisés capables de livrer des plaques 384 puits en quelques minutes. L'ImageXpress HCS.ai de Molecular Devices, lancé en 2024, a permis un criblage en oncologie de 1,2 million de composés en six semaines. ZEISS a suivi avec l'arivis Cloud en 2025, reliant l'analyse 3D aux bases de données de composés via des API RESTful pour des informations en temps réel sur les relations structure-activité[1]ZEISS, "Annonce arivis Cloud," zeiss.com. Des pipelines open source tels que PhenoProfiler valident le triage par IA en prédisant la bioactivité avec une précision de 82 %, réduisant de moitié la consommation de réactifs. Des start-ups comme Automata intègrent des ordonnanceurs qui réduisent les transferts manuels de 70 %. Ensemble, ces avancées réorientent les dépenses du stockage statique vers des suites de découverte intégrées.

Essor des pipelines de biologiques et de thérapies cellulaires/géniques

L'American Society of Gene and Cell Therapy a recensé 4 418 programmes actifs au premier trimestre 2025, en hausse de 12 % en glissement annuel[2]American Society of Gene and Cell Therapy, "Panorama T1 2025," asgct.org. La précision cryogénique est essentielle : WuXi Biologics a ajouté trois suites automatisées de décongélation de fioles en 2024 pour limiter la contamination lors de l'expansion des banques de cellules maîtresses. Le partenariat de 15 millions EUR d'Evotec avec Halozyme cible les biologiques à haute concentration qui exigent des conditions de stockage inertes. Novartis collabore avec Isomorphic Labs pour archiver rapidement des milliers de séquences d'anticorps conçues par l'IA. L'augmentation des volumes de constructions élève donc le besoin de solutions de gestion des composés évolutives et pilotées par codes-barres.

Externalisation des bibliothèques d'échantillons vers des biorepositoires spécialisés

Les commanditaires transfèrent de plus en plus la gestion à des installations tierces pour convertir les dépenses d'investissement en frais de service. BioAscent a investi 20 millions EUR dans son hub d'Édimbourg en 2024, ajoutant 12 millions de positions de fioles et un délai d'exécution de quatre heures. Charles River gère 1,4 million de composés uniques sur trois continents avec une chaîne de traçabilité conforme à la FDA. Le biorepositoire de Syngene à Bangalore offre un stockage 40 % moins cher que ses homologues nord-américains. Azenta a sécurisé des contrats auprès de quatre des vingt premières entreprises pharmaceutiques grâce à ses congélateurs automatisés BioStore III. Cette bifurcation permet aux commanditaires de conserver la chimie de base tout en externalisant l'archivage et le reformatage des plaques.

Mandats d'automatisation de la chaîne du froid dans les marchés réglementés

Les régulateurs exigent désormais une surveillance continue et des pistes d'audit électroniques. La directive de la FDA de janvier 2025 fixe les seuils d'écart à ±2 °C, au-delà des capacités des journaux manuels. La révision de l'Annexe 11 de l'UE, en vigueur depuis juin 2025, étend des contrôles similaires aux systèmes informatisés. Les fournisseurs répondent avec des incubateurs riches en capteurs comme la série STX de LiCONiC qui diffuse des données toutes les 30 secondes. Les unités arktic à RFID de SPT Labtech réduisent les pics de température de 85 %. La validation obligatoire accélère donc les mises à niveau sur l'ensemble du marché de la gestion des composés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CapEx élevé pour les entrepôts automatisés à −80 °C et LN₂ | −1.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Exposition à l'intégrité des données et à la cybersécurité des LIMS en nuage | −1.3% | Amérique du Nord et Europe en premier, Asie-Pacifique en second | Moyen terme (2-4 ans) |

| Pénurie de compétences en gestion des composés | −0.9% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Approvisionnement volatile en CO₂/N₂ de qualité laboratoire | −0.7% | Mondial, pénuries régionales épisodiques | Court terme (≤ 2 ans) |

| Source: ���������� | |||

CapEx élevé pour les entrepôts automatisés à −80 °C et LN₂

Les systèmes cryogéniques entièrement robotisés coûtent entre 1,5 et 3 millions USD chacun, un obstacle pour les organisations de recherche sous contrat dont le chiffre d'affaires est inférieur à 50 millions USD. Le BioStore III d'Azenta est affiché à près de 2,5 millions USD avant validation, tandis que le SampleStore historique de Brooks nécessite des rénovations en salle blanche ajoutant 30 à 40 % aux totaux des projets. Des batteries de six réservoirs LN₂ peuvent faire dépasser les budgets de redondance au-delà de 2 millions USD[3]Nexus Cryogenic Solutions, "Guide tarifaire 2024," nexuscryo.com . Les modèles de location-vente de Heraeus offrent un soulagement mais peinent à trouver preneur car les commanditaires souhaitent conserver la propriété des bibliothèques sensibles en matière de propriété intellectuelle. L'intensité capitalistique concentre donc la demande parmi les entreprises disposant de liquidités importantes.

Exposition à l'intégrité des données et à la cybersécurité des LIMS en nuage

Une enquête de 2025 a révélé que 38 % des responsables informatiques citent la crainte des rançongiciels comme principal obstacle à la migration vers le nuage. L'Annexe 11 oblige désormais les systèmes en nuage à maintenir des pistes d'audit et des contrôles basés sur les rôles, augmentant les dépenses de conformité pour les petits fournisseurs. Le Mosaic 2025 de Titian apporte un chiffrement de bout en bout et une authentification multifacteur, mais le déploiement nécessite du personnel versé dans les BPx et la cybersécurité, rare dans les régions en développement. Les audits FDA 21 CFR Partie 11 peuvent prolonger la validation jusqu'à 12 mois, ralentissant l'adoption. En conséquence, seulement 28 % des entreprises pharmaceutiques avaient transféré plus de la moitié de leurs bibliothèques vers le nuage fin 2024.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services gagnent en vitesse à mesure que les commanditaires externalisent

Les produits ont représenté 58,55 % des revenus de 2025, portés par les congélateurs robotisés, les manipulateurs de liquides et les scanners d'inventaire. Cependant, les services dépasseront le matériel avec un TCAC de 16,25 % jusqu'en 2031, les organisations de recherche sous contrat absorbant les responsabilités de gestion qui résidaient autrefois en interne. Les systèmes de stockage automatisés — illustrés par le Fluent de Tecan et le Microlab STAR de Hamilton — réduisent les erreurs manuelles de 95 %, soutenant la demande même si la marchandisation réduit les marges. Les commanditaires recentrent leur capital sur l'analyse par IA, laissant les biorepositoires externes financer l'infrastructure de la chaîne du froid.

Les contrats d'archivage d'échantillons convertissent l'amortissement fixe en frais variables et garantissent une exécution en quatre heures. La mise à niveau d'Édimbourg de BioAscent a ajouté 12 millions d'emplacements de fioles, tandis que l'installation de Syngene à Bangalore sous-coté les prix américains de 40 %. Ces modèles élargissent la taille du marché de la gestion des composés pour les services même si les ventes de matériel plafonnent.

Par type d'échantillon : les bioéchantillons s'accélèrent grâce aux thérapies avancées

Les composés chimiques représentaient 52,53 % en 2025, mais les bioéchantillons progresseront à un TCAC de 17,75 % à mesure que les thérapies cellulaires et géniques se multiplient. Chaque produit expérimental génère des milliers de cryofioles qui doivent rester à −80 °C ou dans du LN₂ avec des métadonnées de chaîne de traçabilité. WuXi Biologics a ajouté des suites automatisées de décongélation de fioles qui réduisent la contamination dans les banques de cellules maîtresses. Les start-ups de synthèse génique enzymatique gonflent également la demande de stockage de plasmides.

Les catalogues virtuels tels que REAL d'Enamine réduisent les empreintes physiques de petites molécules, ralentissant la croissance chimique. À l'inverse, les cohortes de population et les registres de maladies rares étendent les horizons de rétention des bioéchantillons à 50 ans, élevant la planification de la capacité des congélateurs dans l'ensemble du secteur de la gestion des composés.

Par application : la biobanque prend de l'avance, la découverte de médicaments reste au cœur

La découverte de médicaments a conservé 36,15 % des ventes de 2025 grâce au criblage à haut débit et au triage par IA. Pourtant, la biobanque affichera un TCAC de 17,82 % jusqu'en 2031 à mesure que les consortiums de génomique atteignent des millions de biospecimens. La plateforme arktic de SPT Labtech réduit les ouvertures de portes de 85 %, préservant l'intégrité des échantillons pendant des décennies. Les frais de stockage à long terme et les logiciels de gestion du consentement font progresser la taille du marché de la gestion des composés dans ce segment.

Les flux de travail de synthèse génique, bien que plus modestes, bénéficient des rédacteurs enzymatiques d'ADN qui livrent des constructions le jour même pour les criblages CRISPR. D'autres niches — science des matériaux ou synthèse chimique — adoptent des robots de manipulation de plaques similaires, bénéficiant de l'innovation par débordement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les organisations de recherche sous contrat captent les dépenses marginales

Les entreprises pharmaceutiques ont généré 35,65 % du chiffre d'affaires de 2025, gérant des bibliothèques centralisées pour la sécurité de la propriété intellectuelle. Cependant, les organisations de recherche sous contrat atteindront un TCAC de 15,32 % à mesure que les commanditaires externalisent le reformatage des plaques et l'archivage à long terme. Charles River supervise déjà 1,4 million de composés à l'échelle mondiale, expédiés sous logistique à température contrôlée conforme aux audits de la FDA. Les développeurs sous contrat en Inde et en Chine exploitent l'arbitrage de main-d'œuvre pour offrir une récupération 24h/24 et 7j/7 à moindre coût, augmentant leur part des revenus du marché de la gestion des composés.

Les instituts académiques comme UK Biobank contribuent à une demande de base stable mais opèrent sous des subventions plafonnées, favorisant les systèmes d'inventaire open source. Les entreprises biopharmaceutiques poursuivant des thérapies à base d'ARN et cellulaires nécessitent une précision LN₂, stimulant les ventes de congélateurs haut de gamme et les contrats de service.

Analyse géographique

L'Amérique du Nord a dominé avec 38,23 % des revenus de 2025, portée par les directives de la FDA imposant des alertes de température en temps réel et par un financement en capital-risque profond pour les start-ups d'automatisation de laboratoire telles qu'Automata. Les grands acteurs comme Thermo Fisher, qui a acquis Olink pour 3,1 milliards USD en 2024, intègrent des analyses de biologie spatiale aux flux de travail de stockage, renforçant la domination de la région. Le Canada et le Mexique se développent en tant que hubs satellites d'organisations de recherche sous contrat ; BioAscent prévoit un site de 5 millions de fioles à Toronto d'ici 2027.

L'Europe bénéficie d'un cadre unifié de l'Annexe 11 en vigueur depuis juin 2025, stimulant les réseaux de biorepositoires multinationaux. Evotec et Lonza illustrent la dynamique régionale, ce dernier affichant une réduction des émissions de 12 % après des mises à niveau de congélateurs. L'Allemagne, le Royaume-Uni et la France restent des marchés phares, tandis que la Suisse et les pays nordiques se spécialisent dans la synthèse génique et la biobanque de précision.

L'Asie-Pacifique enregistrera le TCAC le plus rapide de 16,42 % jusqu'en 2031. Les CDMO chinois comme WuXi AppTec ont déclaré un chiffre d'affaires de 3,89 milliards USD en 2024 et déploient des suites automatisées de décongélation de fioles pour servir les commanditaires mondiaux. Syngene en Inde offre un stockage conforme à la FDA à un coût inférieur de 40 %, attirant des essais multinationaux. Le système RAPID-Lab de Yokogawa s'aligne sur les cadres ERP historiques du Japon, facilitant l'adoption. Les clusters émergents à Singapour et à Taïwan attirent les investissements grâce à l'automatisation modulaire et à une réglementation favorable.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent ensemble une part plus modeste mais croissante. L'Institut national du cancer du ����é������ a modernisé sa biobanque en 2024, et le CSIR d'Afrique du Sud a ouvert une unité de synthèse génique en 2025. La fragilité de la chaîne d'approvisionnement et les pénuries de compétences limitent la croissance à court terme mais créent un potentiel de rattrapage à long terme.

Paysage concurrentiel

Le marché de la gestion des composés est modérément concentré : Thermo Fisher, Azenta, Tecan, Hamilton et Beckman Coulter détiennent ensemble une part significative, mais des dizaines de spécialistes de niveau intermédiaire se font concurrence sur l'innovation de niche. L'acquisition d'Olink par Thermo Fisher relie les lectures protéomiques aux flottes de congélateurs, offrant une plateforme du berceau à l'analyse. Tecan a dépensé 576 millions USD pour Paramit et 75 millions EUR pour Cellenion afin de fusionner la manipulation de liquides avec la distribution de cellules individuelles. Azenta exploite ses unités BioStore III certifiées ISO 9001 pour remporter des contrats d'archivage pluriannuels auprès de quatre des vingt premiers commanditaires pharmaceutiques.

Les perturbateurs attirent des financements en capital-risque : le tour de table de 65 millions USD d'Ansa fait progresser la synthèse enzymatique d'ADN, éliminant les déchets de phosphoramidite. Le LINQ d'Automata orchestre des robots de fournisseurs mixtes via un seul ordonnanceur, levant 45 millions USD. Les puces microfluidiques de Trilobio promettent une dilution jetable, réduisant la contamination croisée. La différenciation concurrentielle passe de la robustesse matérielle à l'interopérabilité logicielle et à la préparation en matière de cybersécurité ; le Mosaic 2025 de Titian ajoute l'authentification multifacteur et le chiffrement en réponse à la crainte des rançongiciels exprimée par 38 % des responsables informatiques.

L'expertise en conformité devient un fossé protecteur : le mandat de piste d'audit de l'Annexe 11 met à rude épreuve les petits fournisseurs dépourvus d'équipes qualité dédiées, tandis que les grandes multinationales développent des affaires réglementaires en interne. L'arbitrage géographique influence également la stratégie ; le site de Syngene à Bangalore offre un stockage conforme à 40 % d'économies, et le hub de WuXi AppTec à Shanghai assure une proximité avec l'Asie-Pacifique dans le cadre des règles de biosécurité chinoises.

Leaders du secteur de la gestion des composés

Hamilton Company

Azenta Life Sciences

Danaher (Beckman Coulter Life Sciences)

Thermo Fisher Scientific

Tecan Trading AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Nanyang Biologics s'associe à Equinix et HPE pour lancer Vecura, une plateforme de découverte pilotée par l'IA, et prévoit de construire la plus grande bibliothèque de composés naturels au monde à Singapour dans un délai d'un an.

- Août 2025 : Ginkgo Bioworks forme une alliance stratégique avec Inductive Bio et Tangible Scientific pour associer des flux de travail à haut débit, une gestion rationalisée des composés et des modèles d'IA de chimie prédictive pour un accès plus large à la découverte de médicaments.

Portée du rapport mondial sur le marché de la gestion des composés

La gestion des composés, également appelée contrôle des composés, est définie comme la gestion des bibliothèques chimiques, incluant le renouvellement des produits chimiques obsolètes, les bases de données contenant les informations, la robotique souvent impliquée dans la récupération des produits chimiques et le contrôle qualité de l'environnement de stockage.

Le marché de la gestion des composés est segmenté par type en produits, incluant les systèmes automatisés de stockage de composés/échantillons, les systèmes automatisés de manipulation de liquides et d'autres systèmes de stockage et de manipulation, ainsi que les services. Par type d'échantillon, le marché est catégorisé en composés chimiques et bioéchantillons. Par application, il est divisé en découverte de médicaments, synthèse génique, biobanque et autres applications. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques, entreprises biopharmaceutiques, organisations de recherche sous contrat et institutions académiques et gouvernementales. Géographiquement, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. L'étude couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur en USD pour les segments ci-dessus.

| Produits | Systèmes automatisés de stockage de composés/échantillons |

| Systèmes automatisés de manipulation de liquides | |

| Autres systèmes de stockage/manipulation | |

| Services |

| Composés chimiques |

| ������é���Գپ������DzԲ� |

| Découverte de médicaments |

| Synthèse génique |

| Biobanque |

| Autres applications |

| Entreprises pharmaceutiques |

| Entreprises biopharmaceutiques |

| Organisations de recherche sous contrat |

| Instituts académiques et gouvernementaux |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Produits | Systèmes automatisés de stockage de composés/échantillons |

| Systèmes automatisés de manipulation de liquides | ||

| Autres systèmes de stockage/manipulation | ||

| Services | ||

| Par type d'échantillon | Composés chimiques | |

| ������é���Գپ������DzԲ� | ||

| Par application | Découverte de médicaments | |

| Synthèse génique | ||

| Biobanque | ||

| Autres applications | ||

| Par utilisateur final | Entreprises pharmaceutiques | |

| Entreprises biopharmaceutiques | ||

| Organisations de recherche sous contrat | ||

| Instituts académiques et gouvernementaux | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Que couvre la gestion des composés et pourquoi est-elle de plus en plus vitale pour la découverte de médicaments ?

Elle regroupe des congélateurs robotisés, des manipulateurs de liquides et des logiciels d'inventaire pour stocker et récupérer des produits chimiques ou des bioéchantillons à la demande, réduisant les délais de passage du hit au lead jusqu'à 40 % grâce à une intégration transparente avec les systèmes d'imagerie par IA.

À quelle vitesse les dépenses consacrées aux bibliothèques d'échantillons externalisées se développent-elles ?

Les services d'archivage, de reformatage et d'expédition d'échantillons pour les commanditaires devraient progresser à un TCAC de 16,25 % entre 2026 et 2031, les entreprises convertissant les coûts de stockage fixes en frais à l'utilisation.

Quel type d'échantillon connaît la croissance la plus rapide et qu'est-ce qui alimente cette hausse ?

Les bioéchantillons devraient progresser à un TCAC de 17,75 % jusqu'en 2031, car les pipelines de thérapies cellulaires et géniques exigent une précision cryogénique pour les banques de cellules, les vecteurs viraux et les plasmides.

Comment les réglementations telles que les directives de température de la FDA et l'Annexe 11 de l'UE affectent-elles l'adoption ?

Ces règles exigent une surveillance continue de la température, des pistes d'audit et des signatures électroniques, poussant les laboratoires à remplacer les congélateurs manuels et les journaux papier par des systèmes automatisés contrôlés par logiciel.

De quelle manière les laboratoires réduisent-ils l'empreinte énergétique du stockage à très basse température ?

Des mesures telles que l'élévation des points de consigne de -80 °C à -70 °C et l'installation de compresseurs à vitesse variable réduisent la consommation électrique des congélateurs de 15 à 28 %, aidant des entreprises comme Lonza à réduire leurs émissions de portée 1 et 2 de 12 % en 2024.

Dernière mise à jour de la page le: