Taille et part du marché colombien de la logistique de la chaîne du froid

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

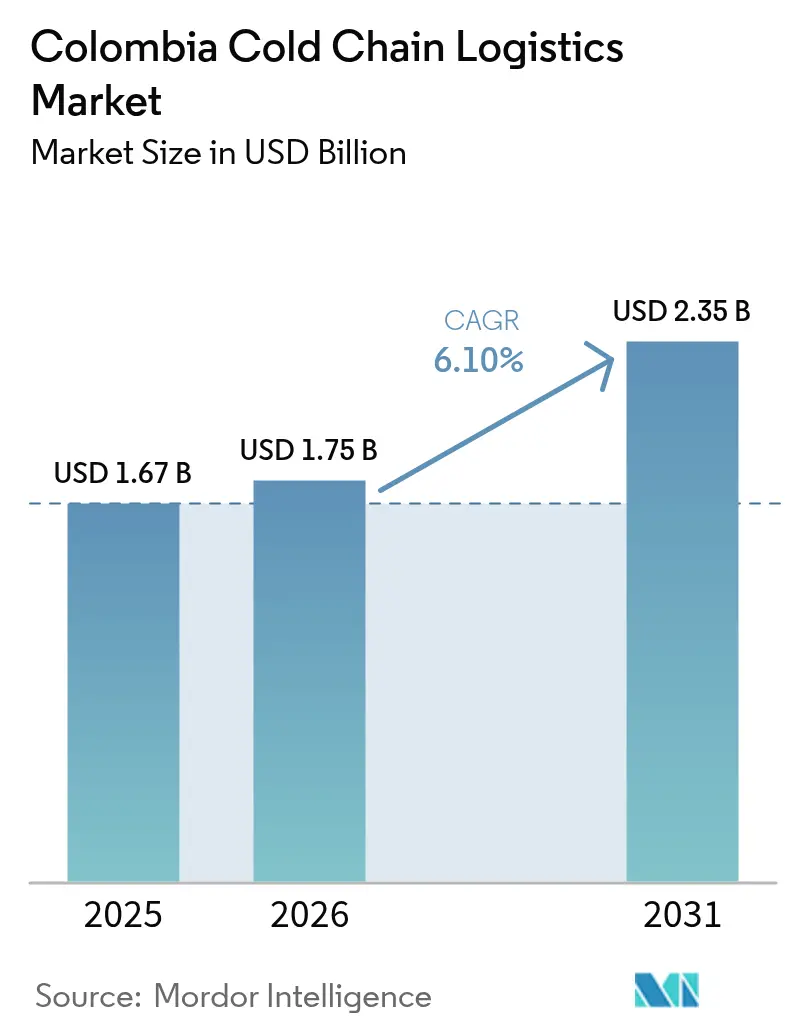

| Taille du marché de l'année de base (2025) | 1.67 Milliards de dollars |

| Taille du Marché (2026) | 1.75 Milliards de dollars |

| Taille du Marché (2031) | 2.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché colombien de la logistique de la chaîne du froid par ����������

La taille du marché colombien de la logistique de la chaîne du froid devrait passer de 1,67 milliard USD en 2025 à 1,75 milliard USD en 2026 et atteindre 2,35 milliards USD d'ici 2031, avec un CAGR de 6,10 % sur la période 2026-2031.

L'accélération de la demande urbaine en plats surgelés prêts à consommer, les incitations fiscales récompensant la réfrigération à haute efficacité énergétique et les règles obligatoires de traçabilité RFID de bout en bout remodèlent l'économie opérationnelle, les seuils de conformité et la conception des services sur le marché colombien de la logistique de la chaîne du froid. Parallèlement, un secteur aquacole d'exportation en pleine expansion nécessite une capacité de surgélation rapide capable de maintenir les produits entre -18 °C et -25 °C lors des longs transports terrestres vers les ports des Caraïbes et du Pacifique. L'intensité concurrentielle s'accroît à mesure que les multinationales développent des campus pharmaceutiques certifiés et que les spécialistes régionaux modernisent leurs zones de surgélation pour capter les volumes de thérapies cellulaires et géniques.

Principaux enseignements du rapport

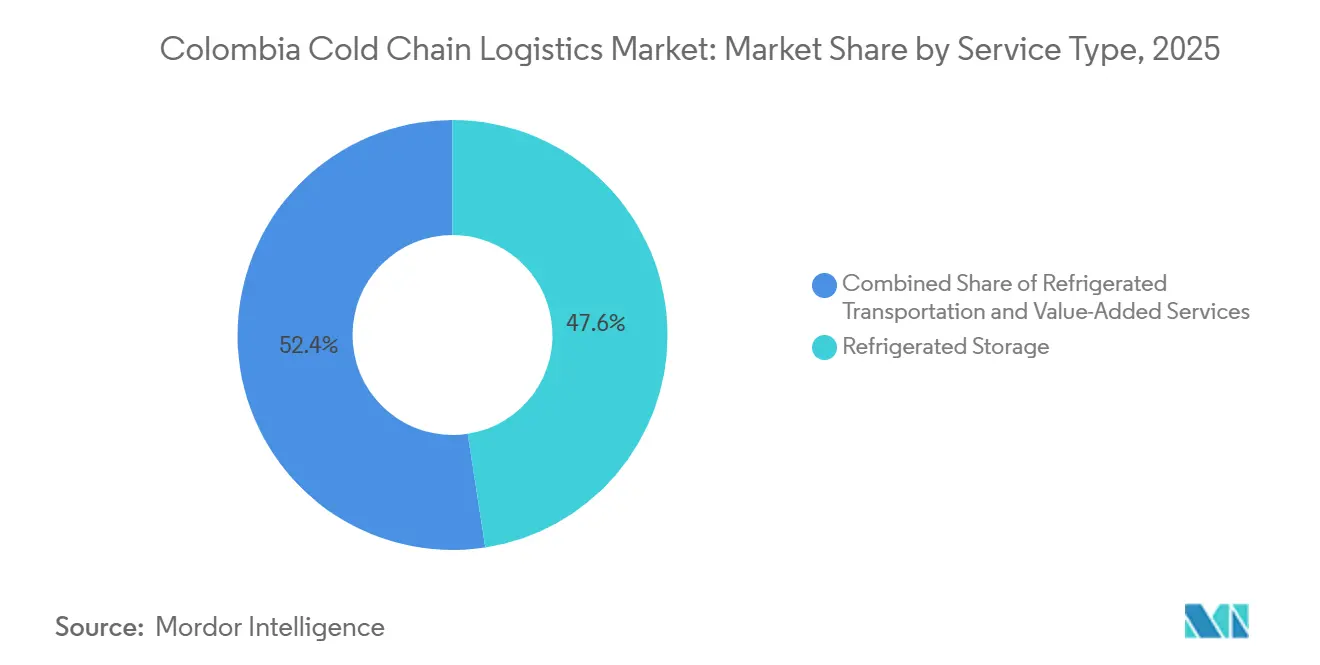

- Par type de service, le stockage réfrigéré représentait 47,6 % de la part du marché colombien de la logistique de la chaîne du froid en 2025 ; les services à valeur ajoutée devraient progresser à un CAGR de 7,59 % jusqu'en 2031.

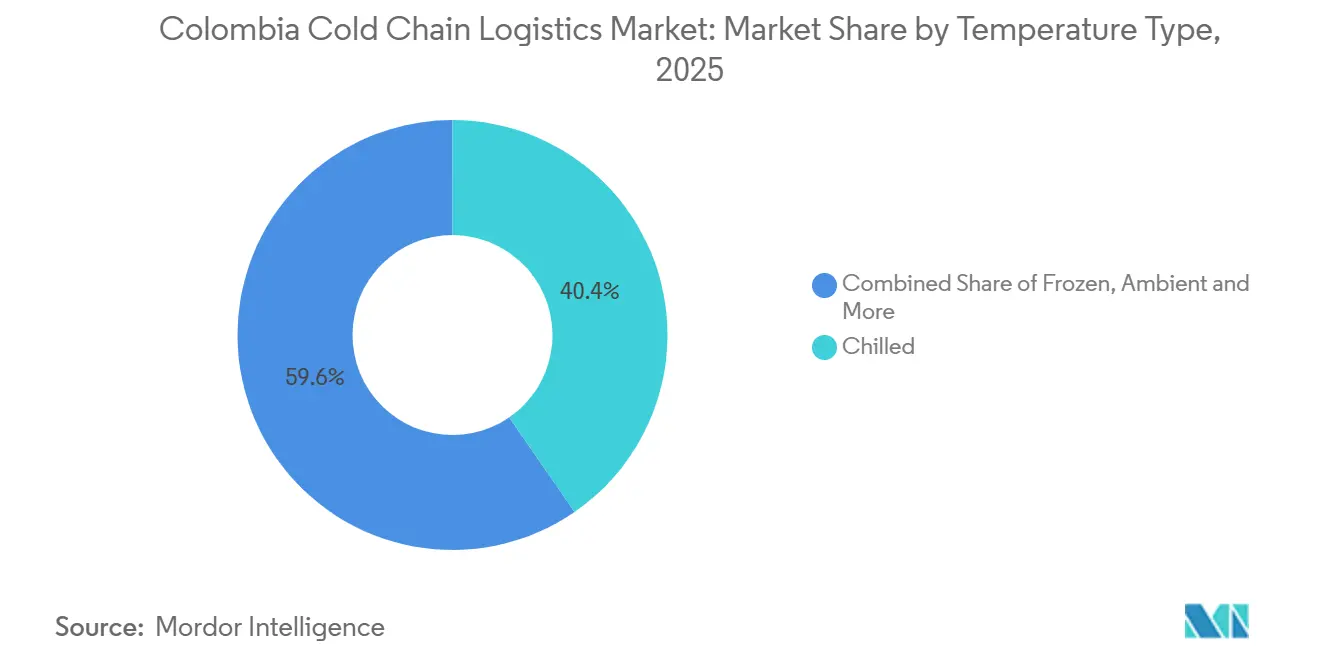

- Par type de température, le segment réfrigéré (0-5 °C) représentait 40,4 % de la taille du marché colombien de la logistique de la chaîne du froid en 2025, et le segment surgelé/ultra-basse température (-20 °C) progresse à un CAGR de 7,15 % jusqu'en 2031.

- Par application, les fruits et légumes détenaient une part de 28,41 % de la taille du marché colombien de la logistique de la chaîne du froid en 2025 ; les vaccins et les matériaux pour essais cliniques progressent à un CAGR de 9,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché colombien de la logistique de la chaîne du froid

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de plats surgelés prêts à consommer chez les millennials urbains | +1.3% | Bogota, Medellín, Cali, Barranquilla | Court terme (≤ 2 ans) |

| Essor de l'aquaculture (notamment le saumon atlantique) stimulant les chaînes du froid pour l'exportation de produits de la mer | +0.9% | Zones aquacoles côtières et intérieures | Moyen terme (2-4 ans) |

| Crédits d'impôt pour la réfrigération à haute efficacité énergétique dans le cadre du CONPES 4070 | +0.8% | Corridors industriels nationaux | Moyen terme (2-4 ans) |

| Expansion des zones franches agro-industrielles avec des plateformes à température contrôlée obligatoires | +1.0% | Bogota, Barranquilla, Cartagena, Cali | Long terme (≥ 4 ans) |

| Règle obligatoire de traçabilité RFID de bout en bout (Décret 1079/2025) | +1.1% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Émergence des importations de thérapies cellulaires et géniques nécessitant une logistique à ultra-basse température | +0.7% | Bogota, Medellín, Cali | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Demande croissante de plats surgelés prêts à consommer chez les millennials urbains

Les dépenses d'épicerie en ligne dans les grandes villes sont en forte hausse, renforçant le besoin de créneaux de livraison du dernier kilomètre maintenant les marchandises à -18 °C. Les ménages à double revenu, reflétés par un taux de participation des femmes au marché du travail de 54,7 %, privilégient les plats prêts à réchauffer qui réduisent le temps de préparation des repas[1]Banque mondiale, "Population, total – Colombie," data.worldbank.org . Les plateformes de commerce rapide rénovent désormais des dark stores avec des surgélateurs rapides et des sacs isothermes pour servir ce segment. Les détaillants ont doublé le nombre de références surgelées dans les points de vente métropolitains, élargissant les assortiments pour inclure des protéines végétales et des cuisines internationales. Ces évolutions augmentent la rotation des palettes dans les entrepôts frigorifiques urbains et amplifient la prime technologique pour les systèmes de surveillance en temps réel sur le marché colombien de la logistique de la chaîne du froid.

Essor de l'aquaculture (notamment le saumon atlantique) stimulant les chaînes du froid pour l'exportation de produits de la mer

Une production annuelle de 172 000 tonnes exige des profils stricts de -18 °C à -25 °C de la ferme au navire, notamment pour la truite arc-en-ciel et les nouvelles routes commerciales du saumon atlantique. Les installations de surgélation rapide près de Boyacá et Cundinamarca réduisent la fenêtre de rupture de la chaîne du froid, tandis que la pénurie de conteneurs réfrigérés dans les terminaux côtiers crée des congestions en période de pointe. Les certificats phytosanitaires électroniques, adoptés en 2024, réduisent les délais de dédouanement et soutiennent la compétitivité du marché colombien de la logistique de la chaîne du froid dans le secteur des produits de la mer. Les investissements s'appuient sur des infrastructures partagées avec les exportateurs de fruits, générant des synergies d'utilisation pour les entrepôts multi-températures.

Crédits d'impôt pour la réfrigération à haute efficacité énergétique dans le cadre du CONPES 4070

Les remises réduisent la prime d'investissement de 15 à 20 % des équipements utilisant des réfrigérants naturels, accélérant l'adoption de l'ammoniac et du CO₂ qui réduisent les factures d'énergie jusqu'à 40 %[2]PNUE, "Amendement de Kigali au Protocole de Montréal," unep.org . L'électricité représente environ 25 % des coûts d'exploitation d'un entrepôt, de sorte que la période de retour sur investissement se comprime de huit à cinq ans grâce à l'incitation. Des opérateurs tels que Ransa Colombia font état d'économies de 12 % sur les coûts unitaires après l'installation d'un système à ammoniac de 530 TR. La conformité exige des audits énergétiques par des tiers, injectant de la transparence dans le marché colombien de la logistique de la chaîne du froid.

Expansion des zones franches agro-industrielles avec des plateformes à température contrôlée obligatoires

La Colombie compte 119 zones franches, dont plusieurs sont désormais tenues d'inclure des entrepôts réfrigérés pour les agro-exportations. La zone de Bogota s'étend à elle seule sur 300 ha et accueille des clients du secteur floral, pharmaceutique et alimentaire qui dépendent du pré-refroidissement en flux tendu. Les exonérations fiscales sur les équipements de réfrigération importés et l'impôt sur le revenu nul sur les ventes à l'exportation attirent les investissements directs étrangers, tandis que les procédures douanières intégrées raccourcissent les cycles de dédouanement portuaire. Ces pôles concentrent la demande de services à valeur ajoutée au sein du marché colombien de la logistique de la chaîne du froid.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible connectivité intermodale (rail-route-port) pour les conteneurs réfrigérés, allongeant les délais de transit | -1.0% | Corridors nationaux intérieurs vers les côtes | Moyen terme (2-4 ans) |

| Investissements élevés pour la conversion aux réfrigérants naturels en raison de l'élimination progressive des gaz fluorés | -0.9% | Pôles de stockage frigorifique industriel | Long terme (≥ 4 ans) |

| Pénurie de techniciens en réfrigération certifiés pour les systèmes avancés | -0.7% | Nœuds urbains secondaires | Court terme (≤ 2 ans) |

| Volatilité du peso augmentant les coûts des unités réfrigérées importées et des pièces détachées | -0.8% | National | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Faible connectivité intermodale (rail-route-port) pour les conteneurs réfrigérés, allongeant les délais de transit

Le rail ne transporte que 1 % du fret national, obligeant les opérateurs de la chaîne du froid à utiliser des camions réfrigérés diesel pour des trajets autoroutiers de 18 à 20 heures entre Bogota et Barranquilla. La consommation de carburant augmente de 25 % par rapport aux camions bâchés, tandis que les portes de port encombrées sans aires de pré-refroidissement prolongent les temps d'attente lors des pics de saison pour les fleurs et les avocats. Le plan de transport 2050 d'un montant de 1,5 milliard USD reste orienté vers les routes, limitant le potentiel de transfert modal[3]BNamericas, "La Colombie présente un plan de transport de 1,5 milliard USD," bnamericas.com . Ces lacunes érodent la compétitivité du marché colombien de la logistique de la chaîne du froid pour les exportations sensibles aux prix.

Investissements élevés pour la conversion aux réfrigérants naturels en raison de l'élimination progressive des gaz fluorés

L'Amendement de Kigali impose une réduction de 10 % des HFC d'ici 2029, mais les systèmes à ammoniac ou à CO₂ affichent des prix 15 à 20 % plus élevés et nécessitent une conception critique en matière de sécurité. Les entrepôts de plus petite taille peinent à accélérer l'amortissement des installations HFC existantes. Les climats tropicaux chauds ajoutent de la complexité à l'efficacité transcritique du CO₂, amplifiant les coûts d'ingénierie et de mise en service au sein du marché colombien de la logistique de la chaîne du froid.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les solutions intégrées dépassent le stockage de base

Le stockage réfrigéré a généré 47,6 % de la part du marché colombien de la logistique de la chaîne du froid en 2025, les exportateurs y stockant fleurs, fruits et produits pharmaceutiques pour les voies aériennes et maritimes. Des chambres multi-températures d'une capacité de 25 000 palettes dans les parcs logistiques nord de Bogota illustrent l'échelle qui ancre ce segment. Pourtant, les services à valeur ajoutée — étiquetage, assemblage, reconditionnement et documentation douanière — progressent plus vite que le cœur de métier, avec un CAGR de 7,59 % jusqu'en 2031. Les chargeurs recherchent de plus en plus des partenaires à guichet unique qui associent le stockage à des flux d'audit RFID pour satisfaire au Décret 1079/2025. La taille du marché colombien de la logistique de la chaîne du froid pour les solutions intégrées progresse donc encore plus rapidement chez les clients pharmaceutiques et de produits de la mer qui externalisent leurs protocoles d'assurance qualité à des prestataires logistiques tiers spécialisés.

Les fonctions de second niveau, telles que la préparation de commandes au niveau des unités pour les réseaux de dark stores et l'exécution des commandes d'épicerie en ligne, stimulent l'adoption des systèmes de gestion d'entrepôt. L'instance Easy WMS de Megafin Logistica séquence les stocks par durée de vie des références et par plage thermique, réduisant les déplacements des préparateurs de 30 % et ramenant le temps de séjour des expéditions sortantes à moins de deux heures. Les voies de cross-docking raccourcissent le transit des fleurs à destination de Miami, renforçant la demande de transport réfrigéré malgré les insuffisances infrastructurelles. Par conséquent, la part du marché colombien de la logistique de la chaîne du froid des prestataires proposant des solutions de bout en bout devrait s'élargir à mesure que les petits opérateurs mono-sites cèdent des comptes.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par type de température : les applications ultra-froides affichent la croissance la plus rapide

Le fret réfrigéré (0-5 °C) a conservé 40,4 % de la part du marché colombien de la logistique de la chaîne du froid en 2025, porté par les produits laitiers, les produits frais et certains produits biologiques. Cependant, le segment surgelé/ultra-basse température en dessous de -20 °C connaît la croissance la plus rapide, avec un CAGR de 7,15 %, les flacons de thérapie cellulaire et les produits de la mer haut de gamme orientant les volumes vers des circuits à -80 °C. Les projets d'entrepôts dédient désormais des ailes séparées avec des redondances cryogéniques et des sauvegardes à azote liquide pour sécuriser ces profils. Les déploiements gouvernementaux de congélateurs à vaccins constituent un locataire ancre public, réduisant le risque pour les investisseurs privés qui ajoutent des positions de palettes supplémentaires sous le même toit[4]Haier Biomedical, "Livraison d'urgence en Colombie," haierbiomedical.co.uk .

Les plages de congélation (-18 °C à 0 °C) soutiennent toujours l'essor des plats surgelés urbains. Les détaillants ont enregistré une croissance à deux chiffres dans cette catégorie, élargissant la rotation des stocks sans compromettre l'intégrité de la température. Les passerelles IoT en temps réel signalent les événements d'ouverture de porte qui compromettent l'uniformité dans les chambres multi-températures, renforçant les algorithmes de maintenance prédictive qui constituent désormais une pratique opérationnelle standard sur le marché colombien de la logistique de la chaîne du froid.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les produits pharmaceutiques dépassent l'agriculture traditionnelle

Les fruits et légumes représentaient 28,41 % des ventes 2025 du marché colombien de la logistique de la chaîne du froid, grâce aux exportations d'avocats, de bananes et de fleurs. Pourtant, les vaccins et les matériaux pour essais cliniques dominent les perspectives futures, avec un CAGR de 9,06 % jusqu'en 2031. La législation d'août 2024 renforçant le champ réglementaire de l'INVIMA impose une conformité plus stricte aux Bonnes Pratiques de Distribution, élevant la barrière technique à l'entrée. Les multinationales répondent en certifiant leurs campus de Bogota et Medellín selon la norme ISO 13485, consolidant le leadership du marché colombien de la logistique de la chaîne du froid dans la distribution des sciences de la vie.

Les volumes de poissons et de produits de la mer augmentent avec l'aquaculture, mais nécessitent un débit quasi continu en atmosphère réfrigérée pour atteindre les acheteurs aux États-Unis et en Europe. La viande et la volaille bénéficient des vents favorables de la consommation intérieure, tandis que les plats prêts à consommer profitent de la croissance du commerce électronique urbain, chacun injectant de la diversité dans le débit qui réduit le risque de concentration pour les prestataires logistiques tiers. Les transformateurs laitiers développent les lignes UHT et de desserts glacés, prolongeant la durée de conservation et justifiant le déploiement régional de chambres froides dans le Valle del Cauca dans le cadre de la feuille de route d'industrialisation du MinAgricultura.

Analyse géographique

La zone métropolitaine de Bogota abrite la grande majorité des entrepôts frigorifiques spécialisés, notamment le hub Red Polar de 25 000 palettes d'Emergent Cold LatAm et le campus certifié Bonnes Pratiques de Distribution de DHL à Cota. L'aéroport international El Dorado traite 92 % des exportations de fleurs, assurant une rotation rapide des palettes et une utilisation élevée des actifs au sein du marché colombien de la logistique de la chaîne du froid. Le complexe Maersk de Tocancipá ajoute 651 m² de zones de transit réfrigéré, reliant les usines intérieures aux départs vers les Caraïbes.

La région d'Antioquia à Medellín bénéficie de pôles textiles, caféiers et pharmaceutiques. Le tunnel Guillermo Gaviria Echeverri réduit de moitié le temps de fret vers les ports d'Urabá, encourageant les transitions de la chaîne du froid de la route vers les services de cabotage. DHL Express a annoncé des projets de vol dédié Medellín-États-Unis dans un délai de 24 mois, améliorant la fiabilité des exportations pharmaceutiques.

Cali ancre les flux de sucre, d'aliments transformés et de nouveaux produits pharmaceutiques. La nouvelle installation d'Emergent Cold LatAm agrandit les stocks de palettes et installe des zones séparées à -40 °C pour les vecteurs de thérapie génique. Les ports de Barranquilla et Cartagena absorbent les exportations croissantes de produits de la mer et de fruits ; l'autoroute Conexion Norte réduit de six heures les temps de trajet Cartagena-Medellín, renforçant l'attractivité du corridor pour les camions réfrigérés multi-produits. Les villes secondaires manquent encore de techniciens certifiés et de grandes chambres froides, signalant des perspectives d'expansion sur des espaces vierges pour les investisseurs cherchant à obtenir des avantages de premier entrant dans le secteur colombien de la logistique de la chaîne du froid.

Paysage concurrentiel

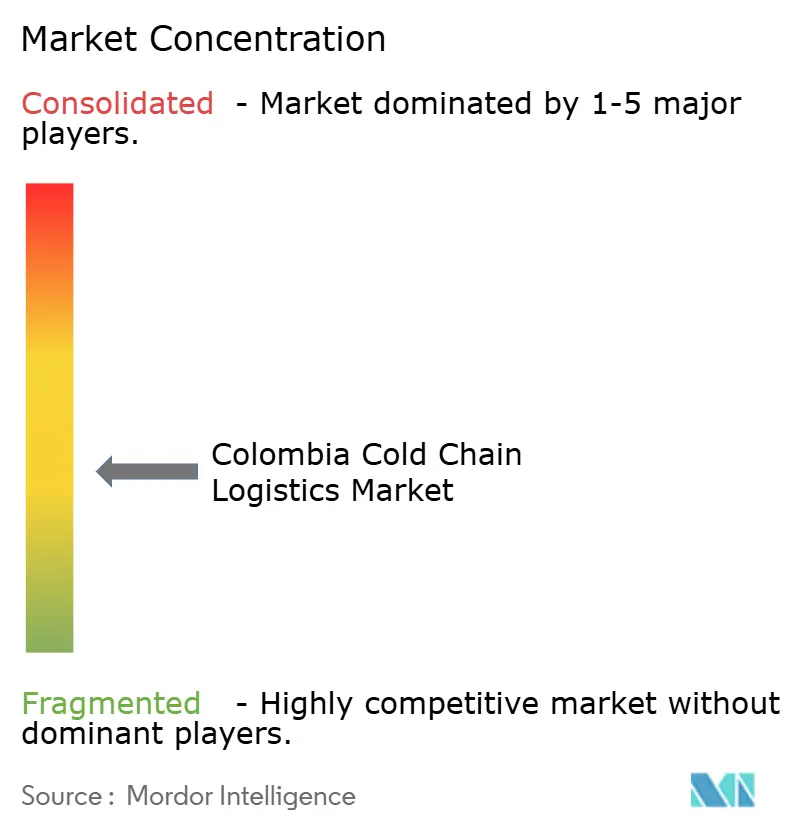

Le marché colombien de la logistique de la chaîne du froid présente une fragmentation modérée. Les cinq premiers opérateurs — DSV, Ransa Colombia, Frimac, Megafin Logistica et Rentafrio — contrôlent collectivement environ 45 à 50 % de la capacité de palettes installée, laissant de la place aux spécialistes de niche dans les services ultra-froids et du dernier kilomètre. Les trajectoires stratégiques convergent vers l'intégration verticale : DHL a réservé 200 millions EUR (218 millions USD) pour des campus de soins de santé en Amérique latine offrant un stockage conforme aux Bonnes Pratiques de Fabrication, la sérialisation et la validation des circuits.

Emergent Cold LatAm relie ses installations de Bogota, Cali et de la côte atlantique en un réseau national de 45 000 palettes, soutenu par un système de gestion d'entrepôt avancé et des installations à ammoniac. DSV intègre des tableaux de bord de suivi et de traçabilité au niveau des commandes pour satisfaire au Décret 1079/2025. Les acteurs locaux s'appuient sur une connaissance approfondie du territoire. Megafin Logistica capitalise sur ses relations agro-industrielles et investit dans des académies de techniciens pour réduire les temps d'arrêt.

Rentafrio se concentre sur des chambres froides modulaires alimentées à l'énergie solaire dans les régions caféières mal desservies, répondant à la pénurie de techniciens grâce à la surveillance à distance. Les perturbateurs technologiques pilotent la traçabilité par blockchain pour les exportations de saumon et l'optimisation des itinéraires par intelligence artificielle pour l'exécution des commandes d'épicerie en ligne, bien que les investissements élevés et les contraintes de conformité tempèrent une montée en puissance rapide.

Leaders du secteur colombien de la logistique de la chaîne du froid

Megafin Logistica Para Alimentos

Ransa Colombia (Colfrigos)

Rentafrio

Frimac

DSV Colombia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Emergent Cold a inauguré un nouvel entrepôt frigorifique à Cartagena avec plus de 9 000 positions de palettes et 76 000 m³ de capacité dans le cadre de son plan d'investissement (18 millions USD) visant à renforcer le stockage réfrigéré dans la région des Caraïbes.

- Avril 2025 : DHL Group a réservé 218 millions USD pour des améliorations de la chaîne du froid en Amérique latine. Cela comprend des améliorations des installations et des capacités qui ont un impact sur les services logistiques frigorifiques colombiens de DHL.

- Avril 2025 : Emergent Cold LatAm a annoncé la construction d'un nouvel entrepôt frigorifique à Cali, l'un des principaux pôles industriels de Colombie. La première phase du projet comprend 7 000 positions de palettes, pouvant être portées à 18 000 positions de palettes à pleine capacité.

- Mars 2025 : DHL Express a annoncé des projets de nouvelle route directe de fret Medellín ↔ États-Unis qui améliorera la logistique d'exportation des produits réfrigérés (fleurs, produits pharmaceutiques) dans un délai de 24 mois.

Périmètre du rapport sur le marché colombien de la logistique de la chaîne du froid

| Stockage réfrigéré | |

| Transport réfrigéré | Route |

| Rail | |

| Maritime | |

| �������� | |

| Services à valeur ajoutée |

| Réfrigéré (0–5 °C) |

| Congelé (-18–0 °C) |

| Ambiant |

| Surgelé / Ultra-basse température (inférieur à -20 °C) |

| Fruits et légumes |

| Viande et volaille |

| Poisson et produits de la mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Plats prêts à consommer |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux pour essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres denrées périssables |

| Par type de service | Stockage réfrigéré | |

| Transport réfrigéré | Route | |

| Rail | ||

| Maritime | ||

| �������� | ||

| Services à valeur ajoutée | ||

| Par type de température | Réfrigéré (0–5 °C) | |

| Congelé (-18–0 °C) | ||

| Ambiant | ||

| Surgelé / Ultra-basse température (inférieur à -20 °C) | ||

| Par application | Fruits et légumes | |

| Viande et volaille | ||

| Poisson et produits de la mer | ||

| Produits laitiers et desserts glacés | ||

| Boulangerie et confiserie | ||

| Plats prêts à consommer | ||

| Produits pharmaceutiques et biologiques | ||

| Vaccins et matériaux pour essais cliniques | ||

| Produits chimiques et matériaux spéciaux | ||

| Autres denrées périssables | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du secteur de la logistique à température contrôlée en Colombie d'ici 2031 ?

Le marché colombien de la logistique de la chaîne du froid devrait atteindre 2,35 milliards USD d'ici 2031, avec un CAGR de 6,10 % à partir de 2026.

Quelle ligne de service connaît la croissance la plus rapide dans les chaînes d'approvisionnement réfrigérées colombiennes ?

Les services à valeur ajoutée tels que l'étiquetage, l'assemblage et la documentation réglementaire devraient progresser à un CAGR de 7,59 %, dépassant le stockage et le transport de base.

Quelle plage de température affiche le plus fort élan de croissance ?

Les applications surgelées et à ultra-basse température en dessous de -20 °C progressent à un CAGR de 7,15 %, portées par les importations de thérapies cellulaires et géniques et les exportations de produits de la mer haut de gamme.

Pourquoi les incitations fiscales sont-elles importantes sur ce marché ?

Les crédits d'impôt du CONPES 4070 compensent jusqu'à 20 % de la prime pour les systèmes à réfrigérants naturels, réduisant les périodes de retour sur investissement à cinq ans et encourageant les modernisations à haute efficacité énergétique.

Quel projet d'infrastructure bénéficie le plus à la logistique frigorifique ?

L'autoroute Antioquia-Bolívar d'un montant de 1,9 milliard USD réduit de six heures le transit vers les ports des Caraïbes, diminuant le risque de détérioration des denrées périssables.

Quelles villes offrent aujourd'hui l'infrastructure de chaîne du froid la plus solide ?

Bogota est en tête avec une capacité certifiée Bonnes Pratiques de Distribution étendue, suivie de Medellín et Cali, qui bénéficient toutes deux de récents investissements dans les entrepôts et les aéroports soutenant les produits pharmaceutiques et les denrées périssables.

Dernière mise à jour de la page le: