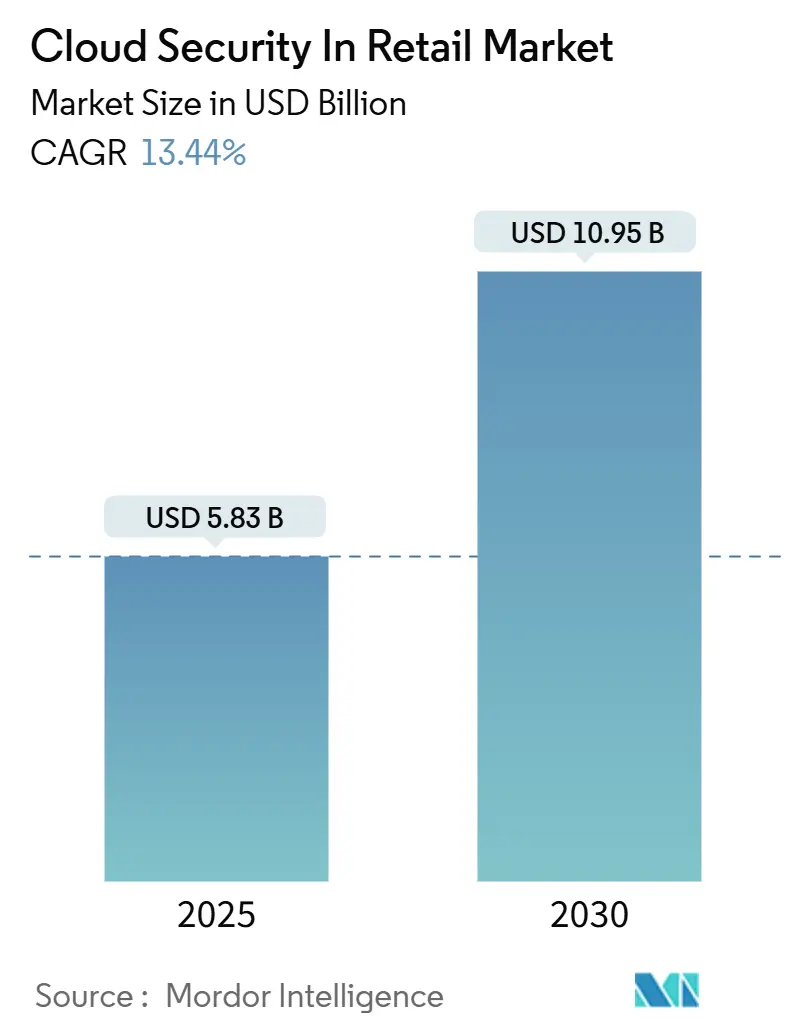

Taille et Part du Marché de la Sécurité Cloud dans le Commerce de Détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.83 Milliards de dollars |

| Taille du Marché (2030) | 10.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.44% CAGR |

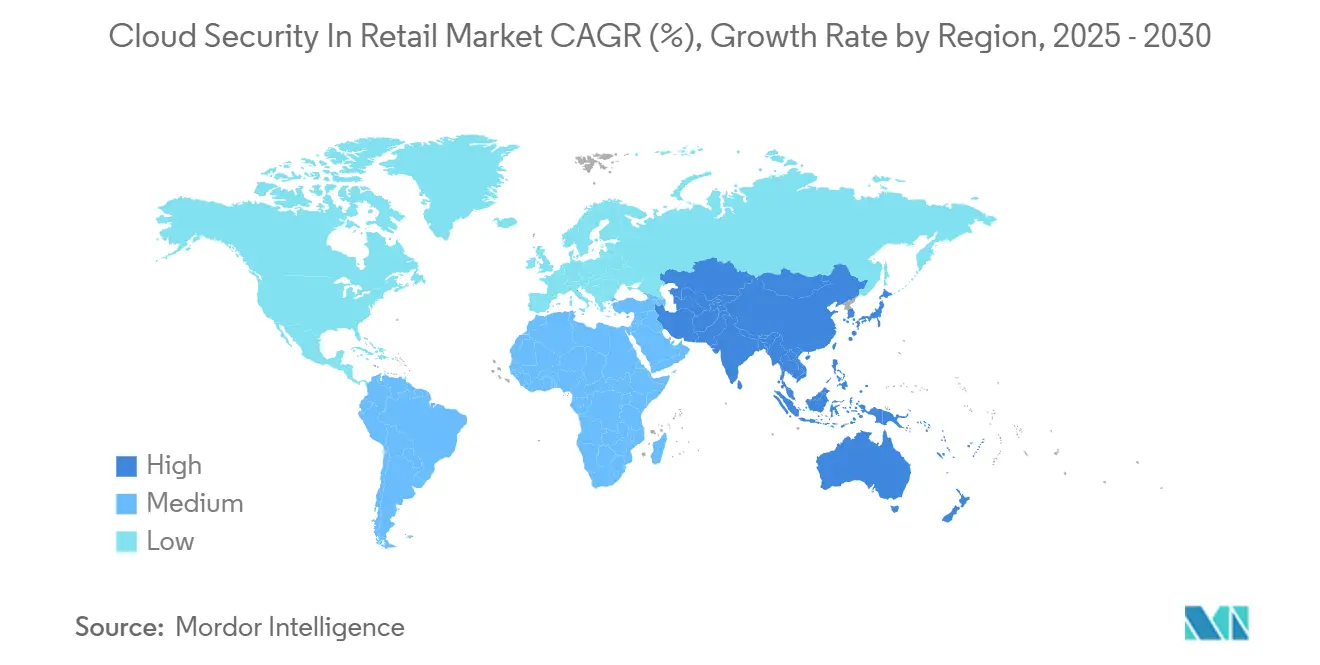

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

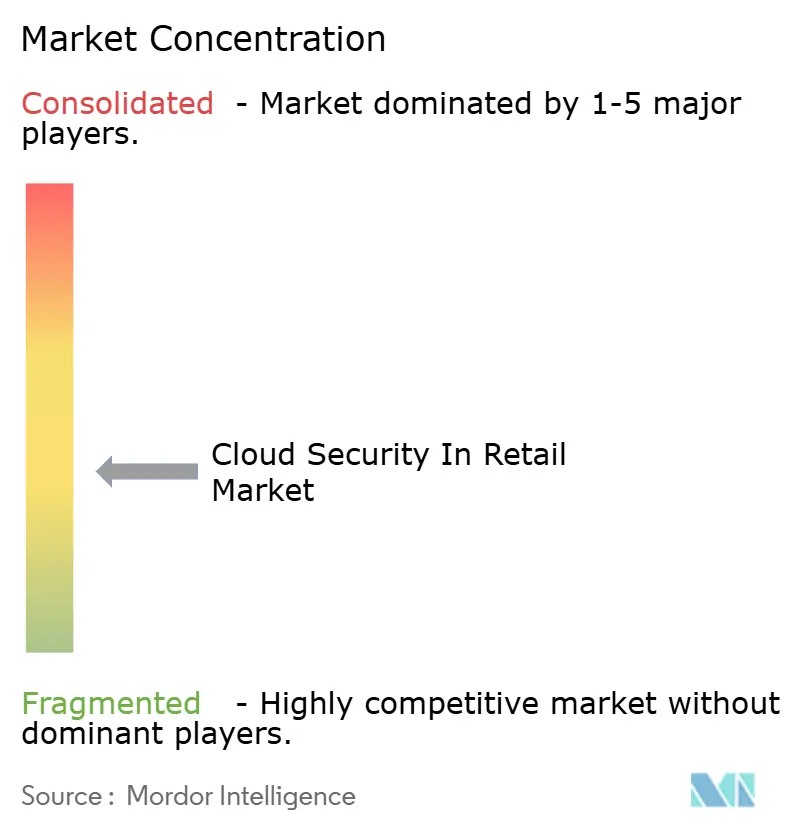

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Sécurité Cloud dans le Commerce de Détail par ����������

La taille du marché de la sécurité cloud dans le commerce de détail s'élevait à 5,83 milliards USD en 2025 et devrait atteindre 10,95 milliards USD en 2030, ce qui correspond à un CAGR de 13,44 % sur l'horizon de prévision. Les détaillants accélèrent leurs investissements à mesure que les modèles omnicanaux élargissent la surface d'attaque, que les cadres de confiance zéro arrivent à maturité et que les délais de conformité se resserrent. L'intensification de l'activité des rançongiciels pendant les périodes de pointe des achats a orienté les budgets vers les sauvegardes immuables, la micro-segmentation et les services de chasse aux menaces. L'adoption obligatoire de la norme PCI DSS 4.0 et de la loi indienne sur la protection des données personnelles numériques élargit la demande de contrôles d'authentification multifacteur et de résidence des données. Les architectures cloud hybrides qui maintiennent les systèmes d'inventaire sensibles à la latence sur site tout en déplaçant les charges de travail orientées client vers les régions des hyperscalers gagnent du terrain. Les fournisseurs qui intègrent la sécurité dans les API spécifiques au commerce de détail bénéficient d'un avantage différenciateur.

Principaux Enseignements du Rapport

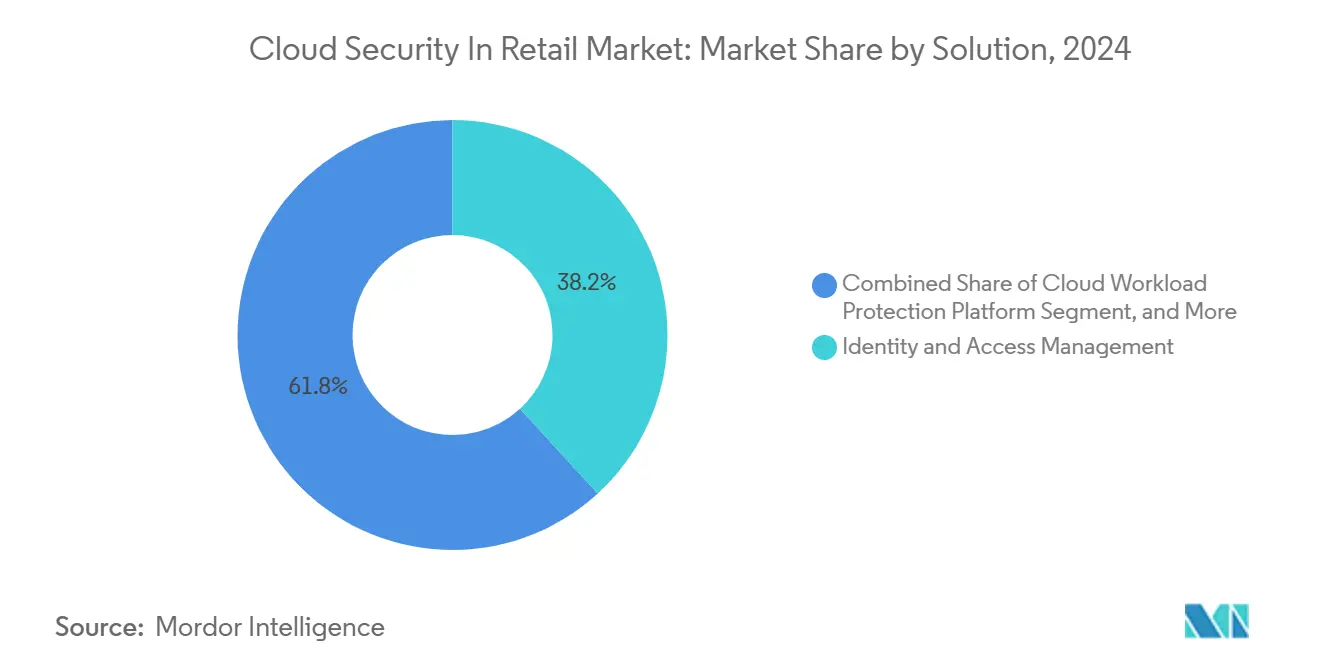

- Par solution, la gestion des identités et des accès a représenté 38,20 % de la part du marché de la sécurité cloud dans le commerce de détail en 2024, tandis que les plateformes de protection des charges de travail cloud devraient croître à un CAGR de 15,80 % jusqu'en 2030.

- Par type de sécurité, la sécurité réseau a représenté 31,50 % des dépenses de 2024, tandis que la sécurité des applications est en passe de progresser à un CAGR de 16,70 % jusqu'en 2030.

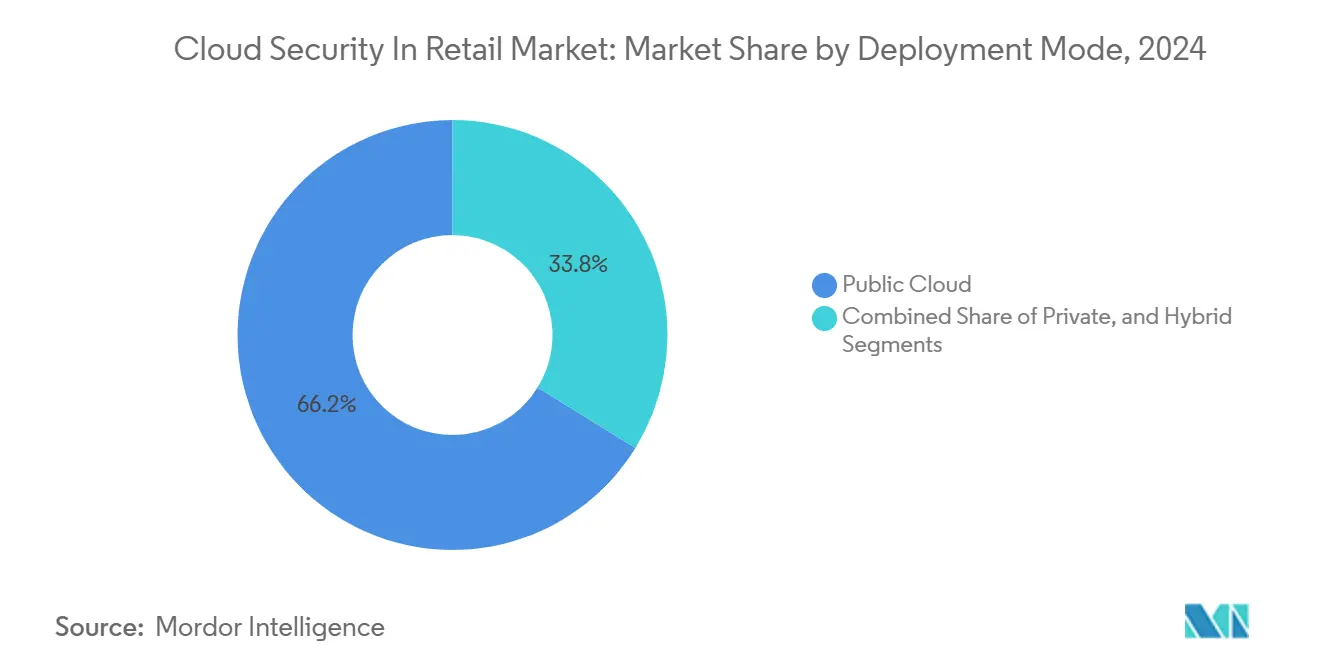

- Par mode de déploiement, les déploiements en cloud public ont représenté une part de 66,20 % en 2024, tandis que le cloud hybride devrait se développer à un CAGR de 17,10 % sur la période de prévision.

- Par modèle de service, les outils de logiciel en tant que service ont représenté une part de 58,40 % en 2024, et la sécurité de la plateforme en tant que service devrait progresser à un CAGR de 18,20 % d'ici 2030.

- Par géographie, l'Amérique du Nord détenait une part de 38,40 % en 2024, tandis que l'Asie-Pacifique devrait croître à un CAGR de 15,20 % pendant la période de prévision.

Tendances et Perspectives du Marché Mondial de la Sécurité Cloud dans le Commerce de Détail

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Menace croissante des rançongiciels sophistiqués ciblant le commerce de détail | +3.2% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Hausse des dépenses de sécurité liées à la conformité (PCI DSS 4.0, loi DPDP) | +2.8% | Amérique du Nord, Europe, Asie-Pacifique (Inde en tête) | Moyen terme (2-4 ans) |

| Expansion des flux de travail omnicanaux et de retrait en magasin | +2.1% | Mondial, porté par l'Amérique du Nord et les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des plateformes de détection de fraude basées sur l'IA nécessitant des API cloud sécurisées | +1.9% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Japon) | Long terme (≥ 4 ans) |

| Déploiements de magasins intelligents à la périphérie augmentant la surface d'attaque | +1.6% | Amérique du Nord, Europe, Asie-Pacifique (déploiements pilotes) | Long terme (≥ 4 ans) |

| Tokenisation des écosystèmes de fidélité et de cartes-cadeaux | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Menace Croissante des Rançongiciels Sophistiqués Ciblant le Commerce de Détail

Les syndicats de rançongiciels ont affiné leur ciblage en 2024, synchronisant leurs attaques avec les grands événements commerciaux lorsque les coûts d'indisponibilité sont multipliés. Des incidents tels que les exploits de transfert de fichiers du groupe Clop et la panne de Blue Yonder ont mis en évidence des lacunes dans l'hygiène des sauvegardes et la coordination de la réponse aux incidents. Sophos a rapporté que 69 % des détaillants ont subi au moins une attaque par rançongiciel en 2024, avec des frais de récupération médians dépassant 2 millions USD lorsque l'interruption d'activité et les amendes sont comptabilisées.[1]Sophos Labs, « The State of Ransomware 2024 », sophos.com Les détaillants privilégient désormais le stockage immuable, la micro-segmentation qui isole les systèmes de point de vente, et les plateformes SOC qui corrèlent la télémétrie des points de terminaison et du réseau pour une détection plus rapide des mouvements latéraux.

Hausse des Dépenses de Sécurité Liées à la Conformité (PCI DSS 4.0, Loi DPDP)

La norme PCI DSS 4.0 a introduit 53 exigences nouvelles ou révisées effectives en mars 2025, notamment des authentificateurs résistants au hameçonnage et une couverture élargie de l'authentification multifacteur. Les détaillants disposant de terminaux hérités modernisent leurs passerelles et déploient des jetons FIDO2 pour éviter les pénalités de non-conformité.[2]Conseil des normes de sécurité de l'industrie des cartes de paiement, « Résumé des modifications de la norme PCI DSS v4.0 », pcisecuritystandards.org La loi indienne DPDP impose des amendes pouvant atteindre 2,5 milliards INR (30 millions USD) pour la mauvaise gestion des données personnelles sensibles, contraignant les chaînes multinationales à déployer des outils de gestion du consentement et des contrôles de localisation des données dans les régions cloud indiennes.

Expansion des Flux de Travail Omnicanaux et de Retrait en Magasin

Les architectures de commerce découplé mêlent applications mobiles, vitrines web et bornes en magasin, exposant des API qui coordonnent l'inventaire, les paiements et la logistique. Les pics de trafic API amplifient le risque d'attaques par injection lorsque les limites de débit et la validation des schémas sont insuffisantes. La Fédération nationale du commerce de détail a constaté que 58 % des détaillants interrogés classent la sécurité des API parmi leurs trois principaux domaines d'investissement pour 2024.[3]Fédération nationale du commerce de détail, « Enquête sur la cybersécurité dans le commerce de détail 2024 », nrf.com Pour contenir l'étalement, les RSSI adoptent des courtiers de sécurité d'accès au cloud pour la gouvernance de l'informatique fantôme et déploient des passerelles de confiance zéro qui vérifient chaque requête sur les points de contact distribués.

Essor des Plateformes de Détection de Fraude Basées sur l'IA Nécessitant des API Cloud Sécurisées

Les modèles de détection de fraude en temps réel analysent les signaux comportementaux dans des lacs de données cloud, nécessitant des canaux chiffrés et des appels auditables vers les points de terminaison d'inférence. Les attaques d'apprentissage automatique adversarial qui poussent les modèles vers de faux négatifs ont conduit les détaillants à mettre en œuvre un démarrage sécurisé et une distribution de modèles signés. Les orientations de la Commission fédérale du commerce publiées en janvier 2025 imposent la transparence pour les décisions basées sur l'IA, favorisant l'adoption du suivi de la traçabilité et de la génération de fiches de modèles.[4]Commission fédérale du commerce, « Orientations sur la transparence et la responsabilité de l'IA », ftc.gov

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Complexité d'intégration des systèmes de point de vente hérités | -1.8% | Mondial, aigu en Amérique du Nord et en Europe, avec une infrastructure vieillissante | Court terme (≤ 2 ans) |

| Coût total de possession perçu comme plus élevé pour les architectures de sécurité cloud conformes aux meilleures pratiques | -1.4% | Mondial, prononcé chez les petits et moyens détaillants | Moyen terme (2-4 ans) |

| Craintes de dépendance fournisseur pour les détaillants migrant vers un cloud unique | -0.9% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie de talents en cybersécurité spécialisés dans le commerce de détail | -1.1% | Mondial, sévère en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Complexité d'Intégration des Systèmes de Point de Vente Hérités

Les terminaux déployés avant 2015 fonctionnent souvent sur des versions de systèmes d'exploitation propriétaires qui ne peuvent pas s'authentifier auprès des fournisseurs d'identité cloud ni émettre des journaux structurés. Le support des micrologiciels a expiré pour de nombreux modèles, contraignant les détaillants à choisir entre des mises à niveau coûteuses ou l'acceptation du risque de zones d'ombre. Les passerelles sur site qui nettoient la télémétrie des points de vente avant de la transmettre aux outils SIEM cloud introduisent de la latence et créent de nouveaux points de défaillance, freinant l'adoption plus large de la sécurité cloud sur le marché du commerce de détail.

Coût Total de Possession Perçu comme Plus Élevé pour les Architectures de Sécurité Cloud Conformes aux Meilleures Pratiques

La tarification par abonnement, les frais d'extraction des journaux et les niveaux de support premium augmentent les coûts d'exploitation pour les petits commerçants. Une pile de confiance zéro complète peut consommer entre 8 % et 12 % du budget informatique d'un détaillant mature, et peu de calculateurs standardisés intègrent les économies liées à l'évitement des violations. Le scepticisme des directeurs financiers retarde les cycles de financement même lorsque le renseignement sur les menaces valide l'exposition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Solution : La Gouvernance des Identités Ancre les Dépenses tandis que la Protection des Charges de Travail s'Accélère

La gestion des identités et des accès a représenté 38,20 % des dépenses de 2024, la part la plus élevée au sein du marché de la sécurité cloud dans le secteur du commerce de détail. Les plateformes de protection des charges de travail cloud sont en bonne voie pour un CAGR de 15,80 % jusqu'en 2030, reflétant l'adoption rapide des conteneurs. La prévention des pertes de données, la détection des intrusions, le chiffrement, les outils SIEM et les courtiers de sécurité d'accès au cloud complètent les dépenses à mesure que les détaillants renforcent chaque couche de contrôle.

La solidité de la gestion des identités et des accès découle des mandats d'authentification multifacteur de la norme PCI DSS 4.0 et du passage à l'authentification sans mot de passe FIDO2, qui réduit le risque d'hameçonnage. La croissance de la protection des charges de travail cloud reflète la migration des détaillants des systèmes monolithiques vers les clusters Kubernetes, où l'analyse en temps d'exécution et la détection des mouvements latéraux sont primordiales. Des fournisseurs tels que Palo Alto Networks ont ajouté l'analyse sans agent pour les fonctions sans serveur en 2025, comblant les angles morts dans les tâches de calcul de courte durée. Les plateformes unifiées qui corrèlent les événements de gestion des identités et des accès avec la télémétrie des charges de travail permettent une réponse plus rapide et façonnent la convergence future des feuilles de route.

Par Type de Sécurité : Les Défenses Applicatives Dépassent les Contrôles Réseau

Les contrôles réseau représentaient 31,50 % des dépenses totales en 2024. La sécurité des applications, cependant, devrait se développer à un CAGR de 16,70 %, dépassant la croissance du réseau à mesure que le trafic API dépasse les flux web traditionnels dans le commerce de détail. Les défenses des bases de données, des points de terminaison et du web ou des e-mails restent essentielles mais croissent plus lentement.

Le commerce découplé et les microservices poussent les détaillants à prioriser la protection des passerelles API, la validation des paramètres et l'application des schémas. L'OWASP a mis à jour son Top 10 de la sécurité des API en 2024, avec l'autorisation d'objet au niveau brisé comme faille la plus courante. Le jeu de règles WAF pour le commerce de détail de Cloudflare, publié en janvier 2025, inclut des signatures qui distinguent les robots d'exploration de comparaison légitimes des robots de bourrage d'identifiants, réduisant les faux positifs lors des ventes flash.

Par Mode de Déploiement : Les Configurations Hybrides Progressent face aux Exigences de Latence

Le cloud public a maintenu une part de 66,20 % en 2024, reflétant l'élasticité des hyperscalers lors des pics de trafic. Les architectures hybrides se développeront à un CAGR de 17,10 % à mesure que les épiceries et les grands magasins maintiennent les bases de données d'inventaire sensibles à la latence sur site tout en déplaçant les charges de travail orientées client vers des clusters multirégionaux.

Les architectures de référence AWS Outposts lancées en janvier 2025 permettent aux magasins de traiter les transactions localement en cas de perte de connectivité et de synchroniser ensuite les données avec les zones régionales. Les détaillants déploient Zscaler Private Access pour sécuriser les systèmes d'inventaire sur site sans étendre la surface d'attaque à l'internet public. Ces plans hybrides illustrent pourquoi le marché de la sécurité cloud dans le commerce de détail continue de se diversifier entre les nœuds publics et locaux.

Par Modèle de Service : Le SaaS Domine tandis que la Sécurité PaaS Progresse Fortement

Les outils SaaS représentaient 58,40 % des dépenses en 2024, soulignant la préférence des détaillants pour les solutions clés en main. Les défenses de la plateforme en tant que service afficheront un CAGR de 18,20 % à mesure que les commerçants construisent des modèles de fraude personnalisés sur des plateformes d'IA gérées. La sécurité de la couche d'infrastructure se concentre sur la détection des mauvaises configurations pour les réseaux virtuels et les compartiments de stockage.

Google Cloud a ajouté le suivi de la traçabilité des données et la génération de fiches de modèles à Vertex AI en février 2025, permettant aux détaillants de documenter la provenance des modèles de fraude pour les audits de la Commission fédérale du commerce. La protection des conteneurs en temps d'exécution de CrowdStrike, introduite le même mois, étend la télémétrie des points de terminaison aux charges de travail PaaS. Ces améliorations mettent en évidence comment la taille du marché de la sécurité cloud pour les contrôles axés sur le PaaS dans le secteur du commerce de détail évolue parallèlement aux déploiements d'apprentissage automatique.

Analyse Géographique

L'Amérique du Nord représentait 38,40 % des dépenses mondiales de 2024, portée par les lois étatiques sur la notification des violations et l'adoption précoce de la tokenisation. Le renforcement de l'application de la loi californienne sur la protection de la vie privée des consommateurs et de la loi virginienne sur la protection des données des consommateurs en 2024 a entraîné une augmentation des pénalités, incitant à des investissements dans les plateformes de découverte et de chiffrement. Les règles de transparence de l'IA de la Commission fédérale du commerce, publiées en janvier 2025, exigent des journaux de validation des modèles, ce qui devrait accélérer l'adoption des plateformes de gouvernance.

L'Asie-Pacifique devrait enregistrer un CAGR de 15,20 % jusqu'en 2030, portée par les règles de localisation des données en Chine, les amendements plus stricts du Japon sur les informations personnelles et les mandats de consentement de la loi indienne DPDP. La croissance rapide des super-applications et des places de marché transfrontalières intensifie le besoin de gouvernance des API. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon a publié des directives de sécurité cloud en mars 2025 qui s'alignent sur les normes mondiales, réduisant l'ambiguïté réglementaire pour les détaillants.

L'Europe reste façonnée par le RGPD, stimulant les dépenses en pseudonymisation et en prévention des pertes de données, tandis que la loi sur la résilience opérationnelle numérique oblige les processeurs de paiement et, par extension, les partenaires de paiement du commerce de détail à auditer les fournisseurs cloud. Les mandats de cloud souverain au Moyen-Orient et les écosystèmes de monnaie mobile en Afrique forgent une demande régionale pour des courtiers de sécurité d'accès au cloud qui appliquent des limites de données par pays. Ensemble, ces nuances régionales soutiennent une croissance à plusieurs vitesses sur le marché de la sécurité cloud dans le commerce de détail.

Paysage Concurrentiel

Le marché de la sécurité cloud dans le commerce de détail est modérément fragmenté. Les hyperscalers intègrent des fonctionnalités de sécurité de base dans les contrats d'infrastructure, puis proposent en vente incitative la détection et la réponse gérées, orientant les clients vers des écosystèmes à fournisseur unique. Les fournisseurs spécialisés se taillent des niches grâce à des pré-intégrations avec Shopify, SAP Commerce Cloud et Oracle Retail, qui réduisent les frictions lors du déploiement. Les nouveaux entrants plus petits se concentrent sur l'analyse en périphérie dans les magasins intelligents, traitant la télémétrie des caméras de vision par ordinateur et des lecteurs RFID en périphérie.

Le brevet de micro-segmentation adaptative de Cisco, déposé en 2024, décrit des algorithmes qui resserrent dynamiquement les règles de pare-feu autour des flux de paiement anormaux. Le rapport annuel 10-K de l'exercice 2024 de CrowdStrike a cité une hausse de 35 % des revenus récurrents annuels dans le commerce de détail, soulignant la dynamique de la protection unifiée des points de terminaison et des charges de travail. Les feuilles de route des fournisseurs mettent l'accent sur des tableaux de bord de conformité automatisés qui mappent les contrôles aux normes PCI DSS et aux lois régionales sur la confidentialité, réduisant la charge de reporting pour les équipes de sécurité du commerce de détail surchargées.

Les mouvements stratégiques soulignent la consolidation : Microsoft a intégré les signaux de risque d'Entra ID avec Azure Sentinel en mars 2025 pour mêler le contexte d'identité aux analyses SIEM, et Prisma Cloud de Palo Alto Networks a étendu l'analyse sans serveur en février 2025. Ces développements positionnent les plateformes à pile complète pour capter les dépenses à mesure que les détaillants rationalisent leur utilisation des solutions ponctuelles.

Leaders du Secteur de la Sécurité Cloud dans le Commerce de Détail

Trend Micro Incorporated

Imperva Inc.

Broadcom Inc.

International Business Machines Corporation

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Le METI japonais a publié des directives de sécurité cloud pour les infrastructures critiques, recommandant l'authentification multifacteur et une gestion rigoureuse des clés.

- Mars 2025 : Zscaler a signalé une augmentation de 40 % des déploiements de Private Access dans le commerce de détail en 2024, témoignant de la dynamique de la sécurité hybride.

- Mars 2025 : Microsoft a rendu généralement disponibles les signaux de risque Entra ID pour le commerce de détail, permettant une authentification adaptative liée aux volumes de transactions anormaux.

- Février 2025 : Google Cloud a introduit le suivi de la traçabilité des données et la génération de fiches de modèles dans Vertex AI, facilitant la conformité à la transparence de la Commission fédérale du commerce.

Périmètre du Rapport Mondial sur le Marché de la Sécurité Cloud dans le Commerce de Détail

Le rapport sur le marché de la sécurité cloud dans le commerce de détail est segmenté par solution (gestion des identités et des accès, prévention des pertes de données, détection et prévention des intrusions, gestion des informations et des événements de sécurité, chiffrement, plateforme de protection des charges de travail cloud, courtier de sécurité d'accès au cloud), type de sécurité (sécurité des applications, sécurité des bases de données, sécurité des points de terminaison, sécurité réseau, sécurité web et des e-mails), mode de déploiement (public, privé, hybride), modèle de service (SaaS, PaaS, IaaS) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gestion des Identités et des Accès |

| Prévention des Pertes de Données |

| Détection et Prévention des Intrusions |

| Gestion des Informations et des Événements de Sécurité |

| Chiffrement |

| Plateforme de Protection des Charges de Travail Cloud |

| Courtier de Sécurité d'Accès au Cloud |

| Sécurité des Applications |

| Sécurité des Bases de Données |

| Sécurité des Points de Terminaison |

| Sécurité Réseau |

| Sécurité Web et des E-mails |

| Public |

| �ʰ�����é |

| Hybride |

| Logiciel en tant que Service (SaaS) |

| Plateforme en tant que Service (PaaS) |

| Infrastructure en tant que Service (IaaS) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| ����������� | |

| É�����ٱ� | |

| Reste de l'Afrique |

| Par Solution | Gestion des Identités et des Accès | |

| Prévention des Pertes de Données | ||

| Détection et Prévention des Intrusions | ||

| Gestion des Informations et des Événements de Sécurité | ||

| Chiffrement | ||

| Plateforme de Protection des Charges de Travail Cloud | ||

| Courtier de Sécurité d'Accès au Cloud | ||

| Par Type de Sécurité | Sécurité des Applications | |

| Sécurité des Bases de Données | ||

| Sécurité des Points de Terminaison | ||

| Sécurité Réseau | ||

| Sécurité Web et des E-mails | ||

| Par Mode de Déploiement | Public | |

| �ʰ�����é | ||

| Hybride | ||

| Par Modèle de Service | Logiciel en tant que Service (SaaS) | |

| Plateforme en tant que Service (PaaS) | ||

| Infrastructure en tant que Service (IaaS) | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| É�����ٱ� | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle était la valeur du marché de la sécurité cloud dans le commerce de détail en 2025 ?

Le marché était évalué à 5,83 milliards USD en 2025.

Quel domaine de solution détient la plus grande part du marché de la sécurité cloud dans le commerce de détail ?

La gestion des identités et des accès était en tête avec une part de 38,20 % en 2024.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 15,20 % jusqu'en 2030.

Pourquoi les architectures cloud hybrides gagnent-elles en popularité ?

Les détaillants ont besoin d'un traitement local pour les requêtes d'inventaire sensibles à la latence tout en faisant évoluer les charges de travail orientées client dans le cloud public, ce qui favorise l'adoption du cloud hybride.

Comment la norme PCI DSS 4.0 influence-t-elle les dépenses ?

Les mandats élargis d'authentification multifacteur et de chiffrement de la norme contraignent les détaillants à moderniser les systèmes hérités et à investir dans la gestion des clés.

Quel moteur contribue le plus à la croissance du marché ?

La montée des menaces de rançongiciels, estimée à contribuer 3,2 % au CAGR du marché, est le facteur de croissance le plus significatif.

Dernière mise à jour de la page le: