Taille et part du marchûˋ du chitosane

VUE DãENSEMBLE DU MARCHû

| Pûˋriode d'ûˋtude | 2020 - 2031 |

|---|---|

| Taille du Marchûˋ (2026) | 6.30 Milliards de dollars |

| Taille du Marchûˋ (2031) | 11.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.38% CAGR |

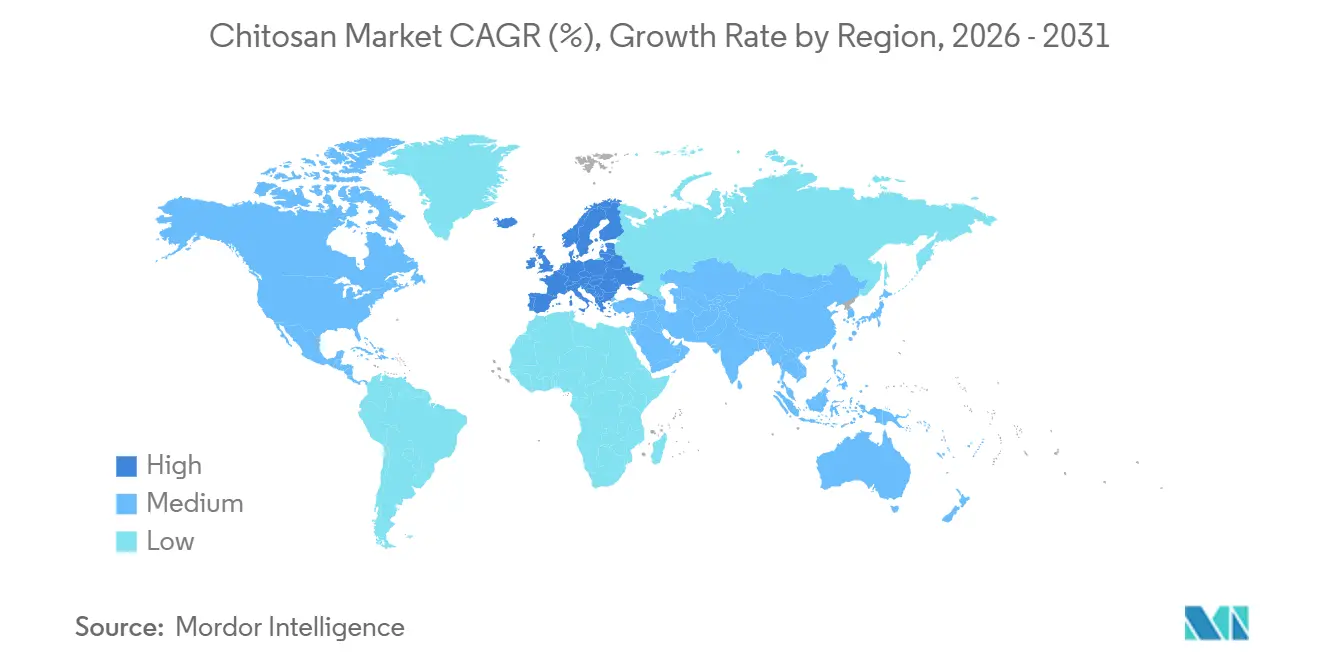

| Marchûˋ û la Croissance la Plus Rapide | Europe |

| Plus Grand Marchûˋ | Amûˋrique du Nord |

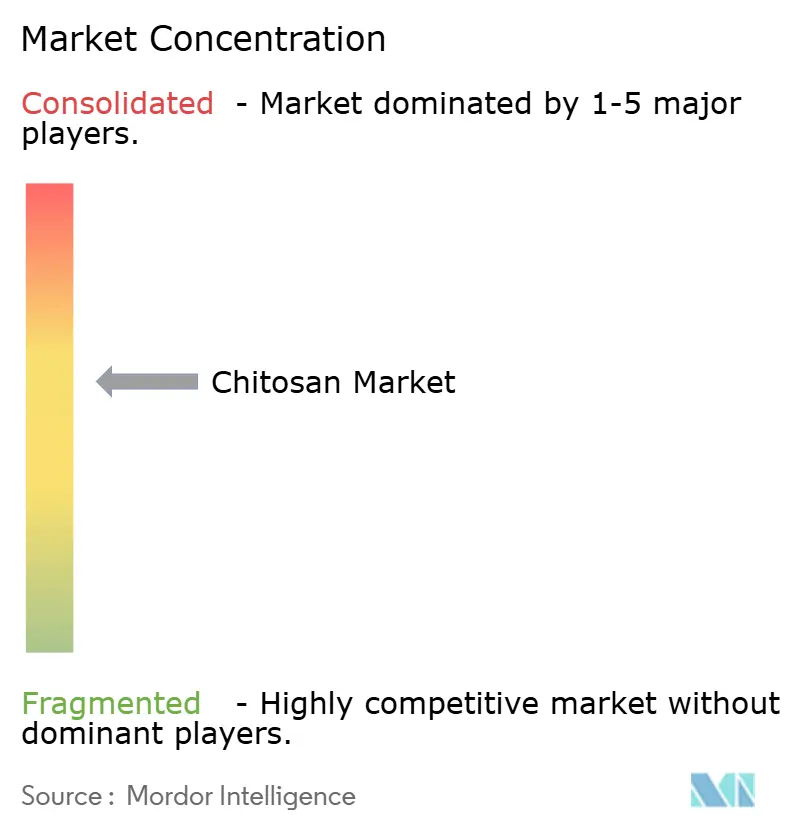

| Concentration du Marchûˋ | Moyen |

Acteurs majeurs *Avis de non-responsabilitûˋ : les principaux acteurs sont triûˋs sans ordre particulier Image ôˋ ¤Öêüí»áÉê¢. La rûˋutilisation nûˋcessite une attribution sous CC BY 4.0. | |

Analyse du marchûˋ du chitosane par ¤Öêüí»áÉê¢

La taille du marchûˋ du chitosane est estimûˋe û 6,30 milliards USD en 2026, et devrait atteindre 11,30 milliards USD d'ici 2031, û un CAGR de 12,38 % durant la pûˋriode de prûˋvision (2026-2031).

La demande croissante de floculants biodûˋgradables dans le traitement des eaux municipales et industrielles, la reconnaissance rûˋglementaire du chitosane en tant que biostimulant vûˋgûˋtal en Europe, et la validation clinique des pansements hûˋmostatiques û base de chitosane sont les forces dûˋterminantes qui propulsent le marchûˋ mondial du chitosane. Les services publics municipaux de l'Union europûˋenne remplacent la polyacrylamide synthûˋtique par du chitosane pour se conformer û la refonte de 2024 de la Directive relative au traitement des eaux urbaines rûˋsiduaires, tandis que les rejets industriels aux û°ìý¿°ìý¾-ݨýåƒÝý¾ font face û des limites EPA plus strictes en mûˋtaux lourds qui favorisent les chûˋlateurs de chitosane. Les dûˋveloppeurs pharmaceutiques amplifient les vecteurs nano-chitosane qui triplent l'accumulation de mûˋdicaments tumoraux, et les formulateurs cosmûˋtiques exploitent les oligosaccharides de chitosane dans des gammes ô¨ clean beauty ô£ mettant en avant la biodûˋgradabilitûˋ d'origine marine. Le financement par capital-risque dans les transformateurs d'ûˋconomie circulaire, illustrûˋ par le tour de sûˋrie A de 6,5 millions USD de Tidal Vision, tûˋmoigne de la confiance des investisseurs dans le marchûˋ mondial du chitosane en tant que source û la fois de conformitûˋ environnementale et de produits spûˋcialisûˋs û haute marge.

Principaux enseignements du rapport

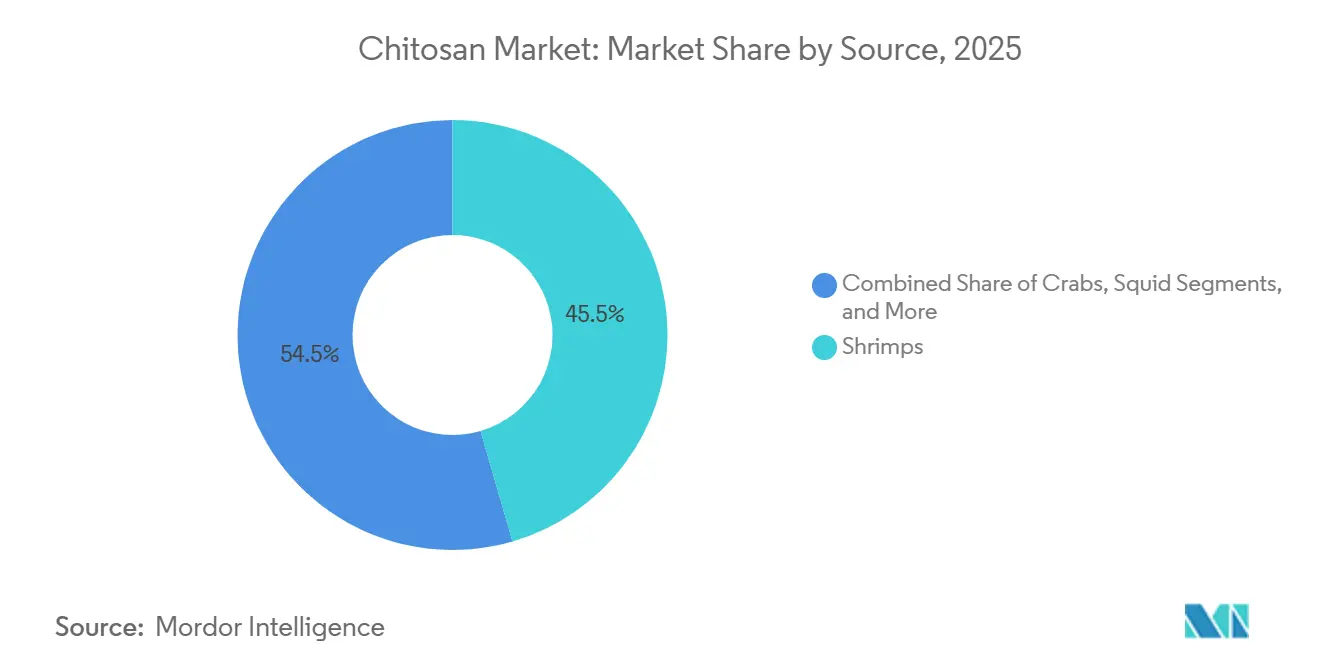

- Par source, les crevettes ont reprûˋsentûˋ 45,55 % de la part du marchûˋ du chitosane en 2025, tandis que les crabes devraient afficher un CAGR de 13,25 % jusqu'en 2031.

- Par grade, les spûˋcifications industrielles reprûˋsentaient 45,53 % du marchûˋ du chitosane en 2025 ; le grade pharmaceutique et biomûˋdical devrait se dûˋvelopper û un CAGR de 12,85 % jusqu'en 2031.

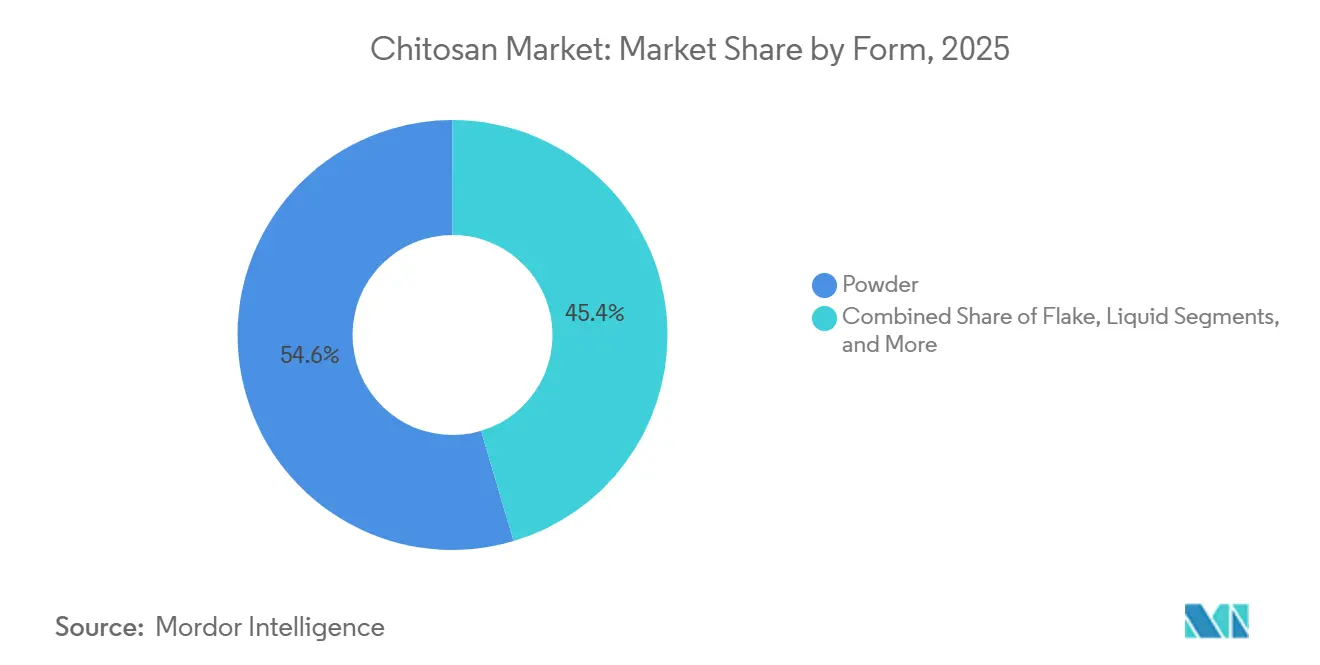

- Par forme, les poudres dûˋtenaient 54,63 % de la taille du marchûˋ du chitosane en 2025, tandis que les nano et microparticules progressent û un CAGR de 13,87 % durant la pûˋriode de prûˋvision.

- Par application, le traitement des eaux reprûˋsentait 28,13 % du marchûˋ du chitosane en 2025, mais les usages pharmaceutiques et biomûˋdicaux enregistreront le CAGR le plus rapide, û 13,7 %, jusqu'en 2031.

- Par gûˋographie, l'Amûˋrique du Nord dûˋtenait 25,13 % de la part du marchûˋ du chitosane en 2025 ; l'Europe est en bonne voie pour se dûˋvelopper û un CAGR de 14,51 % jusqu'en 2031.

Note : La taille du marchûˋ et les prûˋvisions figurant dans ce rapport sont gûˋnûˋrûˋes û l'aide du cadre d'estimation exclusif de ¤Öêüí»áÉê¢, mis û jour avec les derniû´res donnûˋes et informations disponibles en janvier 2026.

Tendances et perspectives du marchûˋ mondial du chitosane

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prûˋvision du CAGR | Pertinence gûˋographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des rûˋglementations sur le traitement des eaux | +2.8% | UE, Amûˋrique du Nord, Chine | Moyen terme (2 û 4 ans) |

| Demande croissante de matûˋriaux biodûˋgradables et respectueux de l'environnement | +2.5% | Mondial, portûˋ par l'UE et l'Amûˋrique du Nord | Long terme (ãË 4 ans) |

| Dûˋveloppement des usages biomûˋdicaux, cosmûˋtiques et alimentaires des oligosaccharides de chitosane | +2.1% | Amûˋrique du Nord, UE, Japon | Moyen terme (2 û 4 ans) |

| Transition vers des floculants biosourcûˋs dans les effluents industriels | +1.9% | Noyau Asie-Pacifique, extension vers MEA | Court terme (ãÊ 2 ans) |

| Adoption du chitosane fongique ou d'origine vûˋgûˋtale pour les marchûˋs vûˋgûˋtalien et halal | +1.4% | UE, Moyen-Orient, Asie du Sud-Est | Long terme (ãË 4 ans) |

| Valorisation en ûˋconomie circulaire des flux de dûˋchets de fruits de mer et d'insectes | +1.1% | Amûˋrique du Nord, pays nordiques, Asie-Pacifique | Moyen terme (2 û 4 ans) |

| Source: ¤Öêüí»áÉê¢ | |||

Hausse des rûˋglementations sur le traitement des eaux

Les services publics de l'Union europûˋenne doivent dûˋsormais installer un traitement quaternaire ciblant les micropolluants, et le chitosane coagule simultanûˋment les colloû₤des et adsorbe les composûˋs organiques traces, rûˋduisant l'utilisation d'alun jusqu'û 30 %[1]Commission europûˋenne, "Directive relative au traitement des eaux urbaines rûˋsiduaires", europa.eu. Les sites industriels aux û°ìý¿°ìý¾-ݨýåƒÝý¾ font face û des limites plus strictes en matiû´re de mûˋtaux lourds imposûˋes par la partie 40 CFR 125, et les dûˋrivûˋs de chitosane ûˋliminent 93 û 99 % du fer, du cuivre et du zinc sans boues dangereuses. La Chine a rûˋduit les limites totales en chrome pour les effluents de galvanoplastie û 0,5 mg L-1, ce qui incite û une adoption prûˋcoce des floculants de chitosane dans le Zhejiang et le Guangdong. Ces rûˋglementations convergentes ûˋlargissent le marchûˋ adressable pour les grades de chitosane û haute dûˋsacûˋtylation qui garantissent û la fois performance et biodûˋgradabilitûˋ.

Demande croissante de matûˋriaux biodûˋgradables et respectueux de l'environnement

Les propriûˋtaires de marques qui visent des emballages sans plastique et des intrants agricoles compostables optent pour des films de chitosane qui se dûˋgradent û 80ã90 % en 60 jours sous compostage industriel, bien plus rapidement que le polyûˋthylû´ne. La Directive europûˋenne sur les plastiques û usage unique limite les polymû´res oxo-dûˋgradables, orientant les formulateurs vers des enrobages de semences au chitosane et des engrais û libûˋration contrûÇlûˋe qui ne laissent aucun rûˋsidu persistant. Les marques de soins capillaires reformulent leurs gels avec du chitosane quaternisûˋ qui offre de la tenue sans microplastiques, en s'appuyant sur l'argument d'une origine marine pour pratiquer des prix premium. Ces prûˋfûˋrences propulsent le marchûˋ mondial du chitosane au-delû de la simple conformitûˋ, faisant de la biodûˋgradabilitûˋ un avantage marketing.

Dûˋveloppement des usages biomûˋdicaux, cosmûˋtiques et alimentaires des oligosaccharides de chitosane

Des ûˋtudes cliniques montrent que les oligosaccharides de chitosane enrichissent les Bifidobacterium intestinaux et rûˋduisent la glycûˋmie û jeun chez les adultes prûˋdiabûˋtiques, favorisant leur ûˋmergence en tant que complûˋments prûˋbiotiques. Les sûˋrums cosmûˋtiques formulûˋs avec du chitosane de faible poids molûˋculaire pûˋnû´trent le stratum corneum, rûˋduisant la perte insensible en eau et apaisant les rougeurs induites par les UV lors d'essais chez l'humain. Les producteurs japonais ont recours û l'hydrolyse enzymatique pour contrûÇler la distribution du poids molûˋculaire, optimisant ainsi la biodisponibilitûˋ pour les applications dermiques et orales. L'adoption dans les secteurs alimentaire et des boissons est en attente de l'autorisation de l'Autoritûˋ europûˋenne de sûˋcuritûˋ des aliments concernant l'allergûˋnicitûˋ, mais l'utilisation dans les complûˋments alimentaires aux û°ìý¿°ìý¾-ݨýåƒÝý¾ progresse sous le statut Gûˋnûˋralement reconnu comme sû£r.

Transition vers des floculants biosourcûˋs dans les effluents industriels

Les plafonds de rûˋsidus de polyacrylamide en Chine et en Inde ont incitûˋ les usines de pûÂte et papier û tester des alternatives au chitosane offrant des performances ûˋquivalentes û la polyacrylamide cationique û des dosages 30 % infûˋrieurs. Le chitosane quaternisûˋ flocule sur une large plage de pH, ce qui le rend adaptûˋ aussi bien aux eaux miniû´res acides qu'aux effluents textiles alcalins, sans recours û de multiples mûˋlanges synthûˋtiques. Les fournisseurs d'Asie-Pacifique proposent des variantes de chitosane û poids molûˋculaire adaptûˋ, en obtenant des contrats pluriannuels grûÂce û des performances spûˋcifiques aux sites plutûÇt qu'en se basant uniquement sur le prix.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur la prûˋvision du CAGR | Pertinence gûˋographique | Calendrier d'impact |

|---|---|---|---|

| Prûˋoccupations allergûˋniques limitant l'adoption alimentaire et cosmûˋtique | -1.6% | UE, Amûˋrique du Nord | Court terme (ãÊ 2 ans) |

| Coû£t ûˋlevûˋ du chitosane de grade mûˋdical û trû´s haute puretûˋ | -1.3% | Mondial, intense dans les segments sensibles û la valeur | Moyen terme (2 û 4 ans) |

| ûvolutivitûˋ limitûˋe de la capacitûˋ de fermentation fongique | -0.9% | UE, Amûˋrique du Nord | Long terme (ãË 4 ans) |

| Volatilitûˋ de l'approvisionnement en biomasse crustacûˋenne liûˋe au climat | -1.1% | Asie-Pacifique, Amûˋrique du Nord | Moyen terme (2 û 4 ans) |

| Source: ¤Öêüí»áÉê¢ | |||

Prûˋoccupations allergûˋniques limitant l'adoption alimentaire et cosmûˋtique

Les protûˋines rûˋsiduelles dans le chitosane crustacûˋen de grade infûˋrieur peuvent dûˋclencher des rûˋactions IgE chez les personnes sensibilisûˋes aux crustacûˋs, conduisant l'Autoritûˋ europûˋenne de sûˋcuritûˋ des aliments û diffûˋrer ses avis sur le contact direct avec les aliments et obligeant les marques cosmûˋtiques û mentionner l'origine crustacûˋenne[2]Journal of Allergy and Clinical Immunology, "Allergûˋnicitûˋ des crustacûˋs", jacionline.org. Le chitosane fongique et celui issu des insectes pourraient contourner l'ûˋtiquetage allergû´ne, mais les dossiers de sûˋcuritûˋ clinique restent incomplets, freinant la commercialisation û grande ûˋchelle. Jusqu'û la conclusion des ûˋvaluations des risques, les formulateurs dans les aliments grand public et les cosmûˋtiques limiteront l'inclusion de chitosane ou investiront dans des grades de plus haute puretûˋ, tempûˋrant la croissance des volumes û court terme.

Coû£t ûˋlevûˋ du chitosane de grade mûˋdical û trû´s haute puretûˋ

Respecter les spûˋcifications pharmaceutiques en dessous de 0,5 UE/mg d'endotoxines et au-dessus de 95 % de dûˋsacûˋtylation nûˋcessite une hydrolyse acido-basique multi-ûˋtapes, un traitement au charbon actif et une ultrafiltration qui triplent les coû£ts d'exploitation par rapport au chitosane industriel. La conformitûˋ aux Bonnes Pratiques de Fabrication ajoute des frais de salle blanche et de traûÏabilitûˋ des lots, limitant l'offre û quelques producteurs dûˋtenteurs de DMF qui pratiquent des tarifs oligopolistiques. Le prix de 500 USD/kg qui en rûˋsulte pour le nano-chitosane restreint sa pûˋnûˋtration aux pansements de soins des plaies haut de gamme et aux vecteurs de mûˋdicaments en oncologie, ralentissant une adoption clinique plus large.

*Nos prûˋvisions considû´rent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prûˋvisions d'impact reflû´tent la croissance de rûˋfûˋrence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les carapaces de crustacûˋs maintiennent le volume tandis que les crabes accûˋlû´rent

Les carapaces de crevettes ont reprûˋsentûˋ 45,55 % de la production mondiale du marchûˋ du chitosane en 2025, soutenues par une logistique bien ûˋtablie en Thaû₤lande, au Viûˆt Nam et en Inde qui achemine 1,5 million de tonnes de dûˋchets de carapaces vers des lignes de dûˋsacûˋtylation dûˋdiûˋes. Les crabes devraient enregistrer la croissance la plus forte û un CAGR de 13,25 %, les transformateurs en Alaska et en Europe du Nord consolidant la rûˋcupûˋration des carapaces, amûˋliorant les rendements de dûˋsacûˋtylation et rûˋduisant les coû£ts unitaires. Les exosquelettes d'insectes et la biomasse fongique sont des matiû´res premiû´res ûˋmergentes avec un positionnement vûˋgûˋtalien, halal et casher, mais les coû£ts d'extraction restent 20 û 30 % plus ûˋlevûˋs en raison d'infrastructures immatures. La variabilitûˋ saisonniû´re continue d'influencer le marchûˋ mondial du chitosane, les anomalies climatiques rûˋduisant les rûˋcoltes de crevettes lors des annûˋes El NiûÝo, incitant les transformateurs û sûˋcuriser l'approvisionnement avec des intrants crustacûˋens et fongiques mixtes. Bien que le chitosane issu des calmars reste une niche, sa clartûˋ et sa faible viscositûˋ lui confû´rent des prix premium dans les cosmûˋtiques haut de gamme, rûˋvûˋlant le potentiel de diversification au sein des matiû´res premiû´res marines.

Les expansions de capacitûˋ û base de crabes en Norvû´ge et au Canada sont soutenues par des subventions qui financent la valorisation des dûˋchets de pûˆcheries en eaux froides, renforûÏant la sûˋcuritûˋ d'approvisionnement pour les acheteurs europûˋens qui recherchent la traûÏabilitûˋ dans le cadre du Pacte vert pour l'Europe. Les incitations gouvernementales asiatiques pour l'ûˋlevage d'insectes sur des dûˋchets alimentaires nourrissent ûˋgalement des usines pilotes de chitosane issu de la mouche soldat noire, ouvrant un rûˋcit d'ûˋconomie circulaire. Bien que le chitosane issu des insectes reprûˋsente actuellement moins de 2 % du volume mondial du marchûˋ du chitosane, des ûˋvaluations favorables du cycle de vie pourraient accûˋlûˋrer sa part une fois les coû£ts de purification rûˋduits. Dans l'ensemble, la diversification des matiû´res premiû´res limite le risque liûˋ aux matiû´res premiû´res et soutient une tarification stable sur un marchûˋ vulnûˋrable aux ûˋpidûˋmies en aquaculture.

Note: Les parts de segments pour tous les segments individuels sont disponibles û l'achat du rapport

Par grade : la puretûˋ pharmaceutique libû´re des marges premium

Le grade industriel reprûˋsentait 45,53 % de la taille mondiale du marchûˋ du chitosane en 2025, comblant les niches du traitement des eaux et du textile oû¿ une dûˋsacûˋtylation de 75 û 85 % suffit. Les grades pharmaceutiques et biomûˋdicaux dûˋpasseront cependant les spûˋcifications de commoditûˋ û un CAGR de 12,85 % jusqu'en 2031, û mesure que les preuves cliniques se rûˋpandent et que les approvisionnements militaires en pansements hûˋmostatiques augmentent. Le degrûˋ de dûˋsacûˋtylation, la charge en endotoxines et la plage de poids molûˋculaire dûˋfinissent les niveaux de prix, les lots de Bonnes Pratiques de Fabrication se vendant û 3 û 10 fois le prix des ûˋquivalents industriels.

Les brevets sur les vecteurs pharmaceutiques couvrant les composites chitosane-collagû´ne et les matrices nano-gel renforcent la rûˋsilience des prix, tandis que l'approvisionnement oligopolistique de Primex, Heppe Medical Chitosan et quelques dûˋtenteurs de DMF chinois prûˋserve la discipline du marchûˋ. Le chitosane de grade alimentaire, positionnûˋ entre les rûˋfûˋrences industrielles et mûˋdicales, bûˋnûˋficie du statut Gûˋnûˋralement reconnu comme sû£r aux û°ìý¿°ìý¾-ݨýåƒÝý¾ mais attend une autorisation complû´te en Europe. En consûˋquence, la hiûˋrarchie des grades s'ûˋlargit, segmentant les acheteurs selon leur exposition rûˋglementaire et leur appûˋtit pour les marges plutûÇt que par leur besoin de volume.

Par forme : les nanoparticules propulsent l'innovation en administration de mûˋdicaments

Les poudres ont conservûˋ 54,63 % de la part du marchûˋ mondial du chitosane en 2025 grûÂce û leur facilitûˋ de manipulation dans le traitement des eaux et l'agriculture. Les nano et microparticules afficheront le CAGR le plus rapide û 13,87 %, portûˋes par les programmes d'oncologie oû¿ des vecteurs chitosane infûˋrieurs û 300 nm triplent l'accumulation tumorale de la doxorubicine et rûˋduisent la cardiotoxicitûˋ de moitiûˋ. Les voies de production telles que la gûˋlification ionique avec le tripolyphosphate ajoutent 300 û 400 USD/kg au coû£t, limitant l'adoption initiale aux indications û haute valeur ajoutûˋe, notamment l'administration gûˋnique et les thûˋrapeutiques ophtalmiques.

Les formes en flocons et en billes servent les secteurs de l'agriculture et des engrais û libûˋration contrûÇlûˋe, s'hydratant lentement pour maintenir la persistance en champ. Les solutions liquides de chitosane gagnent la faveur dans les cosmûˋtiques et les applications alimentaires pour leur incorporation sans mûˋlange, bien que leur durûˋe de conservation de 6 û 12 mois limite les horizons û l'exportation. La gamme de formes sous-tend la flexibilitûˋ du marchûˋ mondial du chitosane, permettant aux fournisseurs de cibler û la fois les acheteurs industriels û grand volume et les entreprises pharmaceutiques û dosage de prûˋcision.

Note: Les parts de segments pour tous les segments individuels sont disponibles û l'achat du rapport

Par application : les usages pharmaceutiques dûˋpassent le traitement des eaux en commoditûˋ

Le traitement des eaux a contribuûˋ û hauteur de 28,13 % au marchûˋ mondial du chitosane en 2025, mais fait face û une expansion modûˋrûˋe û mesure que la pûˋnûˋtration atteint un plateau dans les ûˋconomies matures. Les applications pharmaceutiques et biomûˋdicales devraient croûÛtre û un CAGR de 13,7 %, stimulûˋes par les achats du Dûˋpartement de la Dûˋfense des û°ìý¿°ìý¾-ݨýåƒÝý¾ en pansements au chitosane et les essais de phase II d'hydrogels oxygûˋnants qui rûˋduisent la charge bactûˋrienne de 90 % dans les plaies chroniques. La cosmûˋtique exploite les propriûˋtûˋs filmogû´nes et hydratantes du chitosane pour les sûˋrums anti-ûÂge, tandis que l'agriculture tire parti des pulvûˋrisations foliaires qui rûˋduisent l'incidence de l'oû₤dium de 60 û 80 % sur les raisins et les tomates sans enregistrement de pesticide. Les usages alimentaires et des boissons restent prudents jusqu'û la conclusion des dûˋcisions sur les allergû´nes, bien que la demande en complûˋments alimentaires augmente grûÂce au positionnement prûˋbiotique. û mesure que les applications spûˋcialisûˋes s'ûˋlargissent, la dûˋpendance aux revenus de la floculation en commoditûˋ diminue, rûˋûˋquilibrant le marchûˋ mondial du chitosane vers des segments û forte densitûˋ de valeur.

Analyse gûˋographique

L'Europe affichera le CAGR le plus ûˋlevûˋ de 14,51 % jusqu'en 2031, portûˋe par les mandats de traitement quaternaire des eaux usûˋes et la classification en biostimulant qui simplifie le dûˋploiement du chitosane en agriculture. L'Allemagne finance des essais municipaux remplaûÏant la polyacrylamide par du chitosane, et l'Espagne dûˋploie des pulvûˋrisations de chitosane en viticulture pour rûˋduire l'utilisation de fongicides synthûˋtiques. Les centres de traumatologie du Royaume-Uni ont standardisûˋ les pansements au chitosane, stimulant la demande hospitaliû´re et renforûÏant le leadership de la rûˋgion dans les applications mûˋdicales.

L'Amûˋrique du Nord a captûˋ 25,13 % de la part du marchûˋ mondial du chitosane en 2025, ancrûˋe par les normes de prûˋtraitement de l'EPA et l'utilisation prûˋcoce des hûˋmostatiques au chitosane sur les champs de bataille. La croissance se modû´re û mesure que les installations de traitement des eaux arrivent û maturitûˋ, mais les perspectives pharmaceutiques restent attrayantes û mesure que le chitosane de grade pour mûˋdicaments inhalûˋs obtient sa premiû´re monographie USP. Les pûˆcheries de crabes en eaux froides du Canada fournissent des carapaces û faible teneur en contaminants, soutenant des chaûÛnes d'approvisionnement pharmaceutiques haut de gamme et renforûÏant la compûˋtitivitûˋ rûˋgionale.

L'Asie-Pacifique fournit l'essentiel des matiû´res premiû´res, traitant environ 2 millions de tonnes de dûˋchets de carapaces par an en Thaû₤lande, au Viûˆt Nam et en Chine. L'adoption nationale du chitosane est inûˋgale ; la Chine a resserrûˋ les limites de rejet du chrome, catalysant une adoption localisûˋe, mais des lacunes dans l'application freinent la pûˋnûˋtration û l'ûˋchelle nationale. Le Japon se spûˋcialise dans les oligosaccharides de grade cosmûˋtique avec une technologie d'hydrolyse propriûˋtaire, tandis que les pûÇles aquacoles de l'Inde dûˋveloppent la production de grade industriel pour l'exportation mondiale. Les marchûˋs ûˋmergents au Moyen-Orient testent le chitosane en tant que prûˋtraitement dans le dessalement, et l'Amûˋrique du Sud progresse lentement avec le 籯ªûˋý¾ƒÝݶ dûˋployant des bio-pesticides au chitosane dans l'agriculture biologique du soja, face û des obstacles tarifaires et infrastructurels.

Paysage concurrentiel

Le marchûˋ du chitosane est modûˋrûˋment concentrûˋ ; les cinq premiers fournisseurs contrûÇlent une part significative, laissant de la place aux entrants agiles pour se spûˋcialiser dans des grades ou des matiû´res premiû´res. Primex exploite les carapaces de crevettes islandaises certifiûˋes par le Marine Stewardship Council pour commercialiser un matûˋriau traûÏable û faible teneur en endotoxines, tandis que Advanced Biopolymers intû´gre l'extraction et la purification en aval en Norvû´ge pour stabiliser les marges malgrûˋ la volatilitûˋ de la biomasse. KitoZyme domine les oligosaccharides pour les nutraceutiques grûÂce û une hydrolyse enzymatique propriûˋtaire qui ajuste finement la distribution du poids molûˋculaire, crûˋant une niche dûˋfendable[3]KitoZyme, "Prûˋsentation de l'entreprise", kitozyme.com.

Heppe Medical Chitosan capitalise sur de multiples brevets pour les composites chitosane-collagû´ne et dûˋtient un Drug Master File auprû´s de la FDA, ancrant sa stratûˋgie de prix premium dans les consommables biomûˋdicaux. Des perturbateurs tels que Tidal Vision ciblent des carapaces de crabes û coû£t nûˋgatif provenant de transformateurs amûˋricains, projetant un leadership en termes de coû£ts une fois que sa ligne d'extraction verte propriûˋtaire sera mise û l'ûˋchelle en 2026. Meron Biopolymers pilote la fermentation submergûˋe pour approvisionner le marchûˋ europûˋen en chitosane vûˋgûˋtalien, bien que les volumes de production restent faibles. La diffûˋrenciation concurrentielle repose sur le contrûÇle des matiû´res premiû´res, la conformitûˋ aux Bonnes Pratiques de Fabrication et les brevets de formulation, des barriû´res qui dûˋcouragent la concurrence basûˋe uniquement sur les prix.

Leaders du secteur du chitosane

Primex ehf

Panvo Organics Pvt Ltd

KitoZyme SA

Heppe Medical Chitosan GmbH

GTC Bio Corporation

- *Avis de non-responsabilitûˋ : les principaux acteurs sont triûˋs sans ordre particulier

Dûˋveloppements rûˋcents dans le secteur

- Juillet 2025 : tré¨ Chitosan, une marque d'iterro Life Sciences, a lancûˋ le tré¨ Chitosan USP Inhalant ã le premier chitosane disponible dans le commerce qualifiûˋ pour l'administration de mûˋdicaments par inhalation, basûˋ sur les normes USP et USP 232.

- Avril 2025 : BC3 Technologies a reûÏu un brevet amûˋricain protûˋgeant son spray hûˋmostatique pour plaies SEAL Hemostatic Wound Spray, le premier chitosane aûˋrosolisûˋ autorisûˋ par la FDA au monde pour le contrûÇle rapide des saignements artûˋriels.

Cadre de la mûˋthodologie de recherche et portûˋe du rapport

Dûˋfinitions du marchûˋ et couverture principale

Notre ûˋtude dûˋfinit le marchûˋ du chitosane comme la valeur gûˋnûˋrûˋe par les ventes de polymû´res primaires de chitosane, quel que soit leur poids molûˋculaire, obtenus par dûˋsacûˋtylation commerciale de la chitine provenant de carapaces de crustacûˋs ou de mycûˋlium fongique et commercialisûˋs sous forme de poudre, de flocons, de liquides ou de micro/nano-particules pour le traitement de l'eau, l'alimentation, les cosmûˋtiques, le biomûˋdical, l'agriculture, le textile et le traitement industriel.

Exclusion du champ d'application : Les dûˋrivûˋs mûˋlangûˋs en aval tels que les oligosaccharides de chitosane, les supplûˋments de glucosamine et les produits finis de traitement des plaies ne font pas partie de la rûˋserve de valeur.

AperûÏu de la segmentation

- Par source

- Crevettes

- Crabes

- Calmars

- Champignons / Mycûˋlium

- Exosquelettes d'insectes

- Autres

- Par grade

- Grade industriel

- Grade alimentaire

- Grade pharmaceutique et biomûˋdical

- Par forme

- Poudre

- Flocons

- Liquide

- Nano / Microparticules

- Par application

- Traitement des eaux

- Cosmûˋtiques et soins personnels

- Pharmaceutique et biomûˋdical

- Alimentaire et des boissons

- Agriculture et horticulture

- Textile et impression

- Autres

- Par gûˋographie

- Amûˋrique du Nord

- û°ìý¿°ìý¾-ݨýåƒÝý¾

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corûˋe du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amûˋrique du Sud

- 籯ªûˋý¾ƒÝݶ

- Argentine

- Reste de l'Amûˋrique du Sud

- Amûˋrique du Nord

Mûˋthodologie de recherche dûˋtaillûˋe et validation des donnûˋes

Recherche primaire

De multiples contacts avec des chimistes spûˋcialistes des polymû´res, des directeurs d'usines de traitement des eaux usûˋes en Asie-Pacifique, des formulateurs biomûˋdicaux en Amûˋrique du Nord et des distributeurs en vrac en Europe nous ont permis de valider les hypothû´ses de perte de rendement, les prix de transaction moyens et les parts de pûˋnûˋtration des utilisations finales, tout en clarifiant les dûˋclencheurs rûˋglementaires rûˋgionaux qui ne sont pas mentionnûˋs dans la littûˋrature publique.

Recherche documentaire

Notre ûˋquipe a commencûˋ par utiliser des ensembles de donnûˋes ouvertes, notamment les volumes de capture des pûˆcheries de la FAO (proxy de l'approvisionnement en coquilles brutes), les flux d'exportation et d'importation du code HS 391390 de UN Comtrade, les statistiques sur les eaux usûˋes industrielles d'Eurostat et les indicateurs de suivi des politiques de bioûˋconomie de l'OCDE, qui encadrent les mesures de base de la production et de la demande. Les travaux ûˋvaluûˋs par les pairs sur les polymû´res glucidiques et les familles de brevets recherchûˋes par Questel ont permis de prûˋciser les caractûˋristiques de performance, les catûˋgories ûˋmergentes et l'intensitûˋ de la recherche rûˋgionale.

Nous avons ensuite superposûˋ des preuves au niveau de l'entreprise, des documents SEC 10-K, des documents EDINET japonais et des prûˋsentations d'investisseurs, recoupûˋs avec des analyses d'expûˋditions de Volza et des archives de nouvelles via Dow Jones Factiva pour cartographier les capacitûˋs de production, les prix de vente habituels et les annonces de nouvelles capacitûˋs. Les sources citûˋes ne reprûˋsentent qu'un sous-ensemble du vaste corpus secondaire examinûˋ lors de la compilation.

Dimensionnement du marchûˋ et prûˋvisions

Le modû´le de base commence par une reconstruction descendante : les volumes mondiaux de dûˋchets de carapaces de crustacûˋs, ajustûˋs en fonction de la teneur en chitine et des rendements de dûˋsacûˋtylation, gûˋnû´rent un pool de production adressable qui est ensuite rûˋparti par application û l'aide de ratios de pûˋnûˋtration vûˋrifiûˋs. Des vûˋrifications croisûˋes ascendantes, telles que les revenus des fabricants de l'ûˋchantillon et les vûˋrifications des canaux de volume (ASP û), alignent les totaux et signalent les valeurs aberrantes. Les variables clûˋs qui guident l'annûˋe de rûˋfûˋrence comprennent (i) la production de la transformation des crevettes, (ii) les ajouts de capacitûˋ des eaux usûˋes industrielles, (iii) le PSA moyen de qualitûˋ pharmaceutique, (iv) les approbations rûˋglementaires pour les hûˋmostats û base de chitosane, et (v) le nombre de lancements de produits cosmûˋtiques. La rûˋgression multivariûˋe de ces facteurs sous-tend les prûˋvisions pour la pûˋriode 2025-2030, l'analyse des scûˋnarios testant la volatilitûˋ des matiû´res premiû´res. Les lacunes identifiûˋes dans les donnûˋes, telles que la production informelle de champignons, sont comblûˋes par des facteurs d'ûˋlasticitûˋ conservateurs convenus lors des appels d'experts.

Cycle de validation et de mise û jour des donnûˋes

Les rûˋsultats sont soumis û un ûˋcran de variance û trois niveaux, û un examen par les pairs de l'analyste principal et û l'approbation du directeur. Les modû´les sont actualisûˋs tous les douze mois, avec des mises û jour intermûˋdiaires dûˋclenchûˋes par des changements de capacitûˋ de plus de 10 %, des fusions de matûˋriaux ou des chocs rûˋglementaires ; une vûˋrification du dernier kilomû´tre est effectuûˋe immûˋdiatement avant la remise du rapport.

Pourquoi la ligne de base du chitosan de Mordor rûˋsiste û l'examen minutieux

Les estimations publiûˋes divergent souvent parce que les entreprises adoptent des champs d'application, des ûˋchelles de prix et des rythmes de mise û jour diffûˋrents.

Les principaux facteurs d'ûˋcart sont les suivants : certains ûˋditeurs intû´grent des oligosaccharides û haute valeur ajoutûˋe et des mûˋlanges de dûˋrivûˋs, d'autres s'appuient sur les prix historiques de 2023 sans tenir compte de la baisse de 9 % du prix de vente moyen observûˋe en 2024, tandis que quelques-uns reprennent les projections d'anciennes ûˋtudes de capacitûˋ qui n'ont pas tenu compte du rûˋcent recul des exportations chinoises. Les analystes de Mordor limitent le champ d'application au polymû´re de chitosane primaire, prennent en compte les prix commerciaux en temps rûˋel et appliquent des mises û jour annuelles, ce qui donne une rûˋfûˋrence plus stable pour les planificateurs.

Comparaison des points de repû´re

| Taille du marchûˋ | Source anonyme | Principal facteur d'ûˋcart |

|---|---|---|

| 2,34 MILLIARDS D'USD | ¤Öêüí»áÉê¢ | - |

| USD 2,10 B (2023) | Conseil rûˋgional A | Annûˋe de base plus ancienne, exclusion de la catûˋgorie biomûˋdicale, validation primaire limitûˋe |

| 19,15 MILLIARDS D'USD | Conseil mondial B | Inclut les dûˋrivûˋs/oligosaccharides, des hypothû´ses agressives en matiû´re d'ASP, un large champ d'application pour les additifs. |

Ces comparaisons montrent qu'une fois l'inflation du pûˋrimû´tre et les donnûˋes obsolû´tes ûˋliminûˋes, l'approche disciplinûˋe et actualisûˋe chaque annûˋe de Mordor offre une base de rûˋfûˋrence ûˋquilibrûˋe et transparente sur laquelle les dûˋcideurs peuvent s'appuyer.

Questions clûˋs auxquelles rûˋpond le rapport

Quelle est la taille du marchûˋ mondial du chitosane en 2026 ?

La taille du marchûˋ mondial du chitosane s'ûˋlû´ve û 6,30 milliards USD en 2026.

Quel CAGR est prûˋvu pour le chitosane jusqu'en 2031 ?

Le marchûˋ devrait croûÛtre û un CAGR de 12,38 % durant la pûˋriode 2026-2031.

Quel segment de source connaûÛt la croissance la plus rapide ?

Le chitosane issu des crabes devrait enregistrer un CAGR de 13,25 % jusqu'en 2031.

Pourquoi l'Europe est-elle la rûˋgion û la croissance la plus rapide ?

Les rûˋglementations europûˋennes sur les eaux usûˋes et les biostimulants accûˋlû´rent l'adoption, portant la croissance rûˋgionale û un CAGR de 14,51 %.

Qu'est-ce qui stimule la demande pharmaceutique en chitosane ?

Les pansements hûˋmostatiques autorisûˋs par la FDA et les essais cliniques de vecteurs de mûˋdicaments nano-chitosane stimulent l'adoption pharmaceutique.

Derniû´re mise û jour de la page le: