Taille et parts du marché du transport de fret ferroviaire Chine-Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

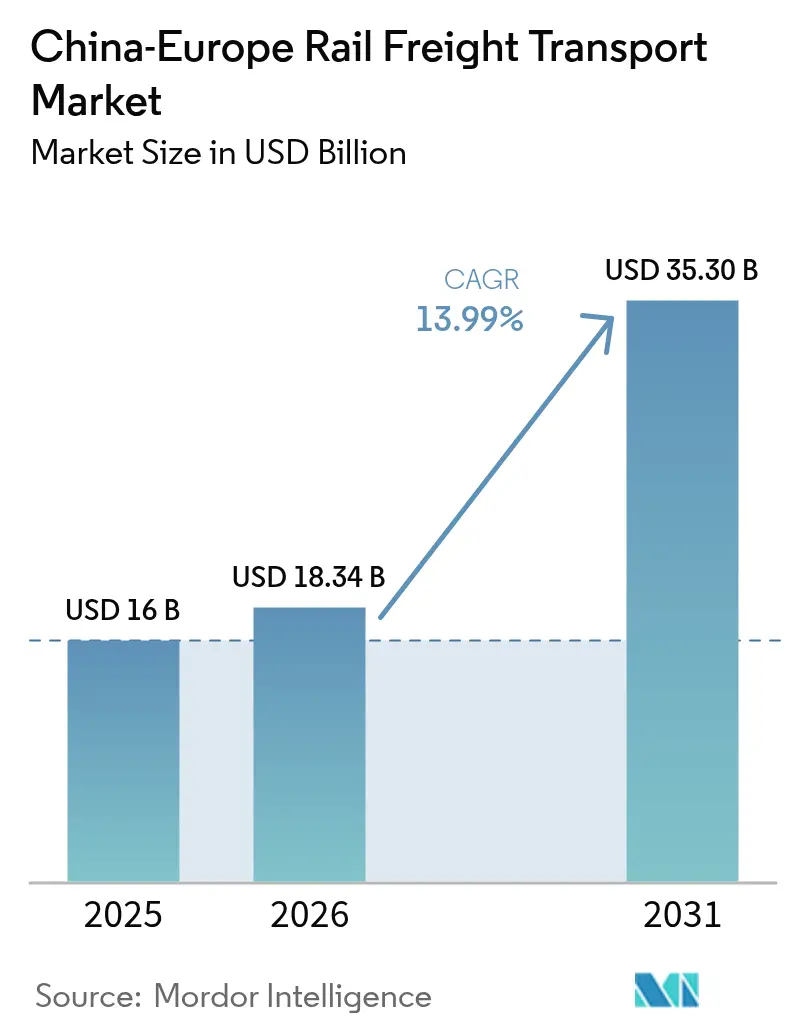

| Taille du marché de l'année de base (2025) | 16 Milliards de dollars |

| Taille du Marché (2026) | 18.34 Milliards de dollars |

| Taille du Marché (2031) | 35.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport de fret ferroviaire Chine-Europe par ����������

La taille du marché du transport de fret ferroviaire Chine-Europe est projetée à 16,00 milliards USD en 2025, 18,34 milliards USD en 2026, et devrait atteindre 35,30 milliards USD d'ici 2031, avec un TCAC de 13,99 % de 2026 à 2031.

Un virage réglementaire vers des quotas de fret zéro émission, la mise en service programmée de l'embranchement Téhéran–Van–Sofia et le déploiement de l'intelligence artificielle à l'échelle du corridor stimulent une demande structurelle qui dépasse les schémas de croissance historiques. La variance des délais de transit est déjà tombée en dessous de 5 %, transformant le rail en une option prévisible pour l'électronique à haute valeur ajoutée qui transitait auparavant principalement par voie aérienne. Simultanément, les contrats garantis de trains entiers de vrac agricole stabilisent les volumes en direction de l'est, améliorant les taux d'utilisation bidirectionnels qui faussaient historiquement les prix. Ces forces imbriquées élargissent la base de clientèle des expéditeurs sensibles aux coûts aux entreprises qui privilégient la comptabilité carbone, la fiabilité et la visibilité numérique de bout en bout.

Principaux enseignements du rapport

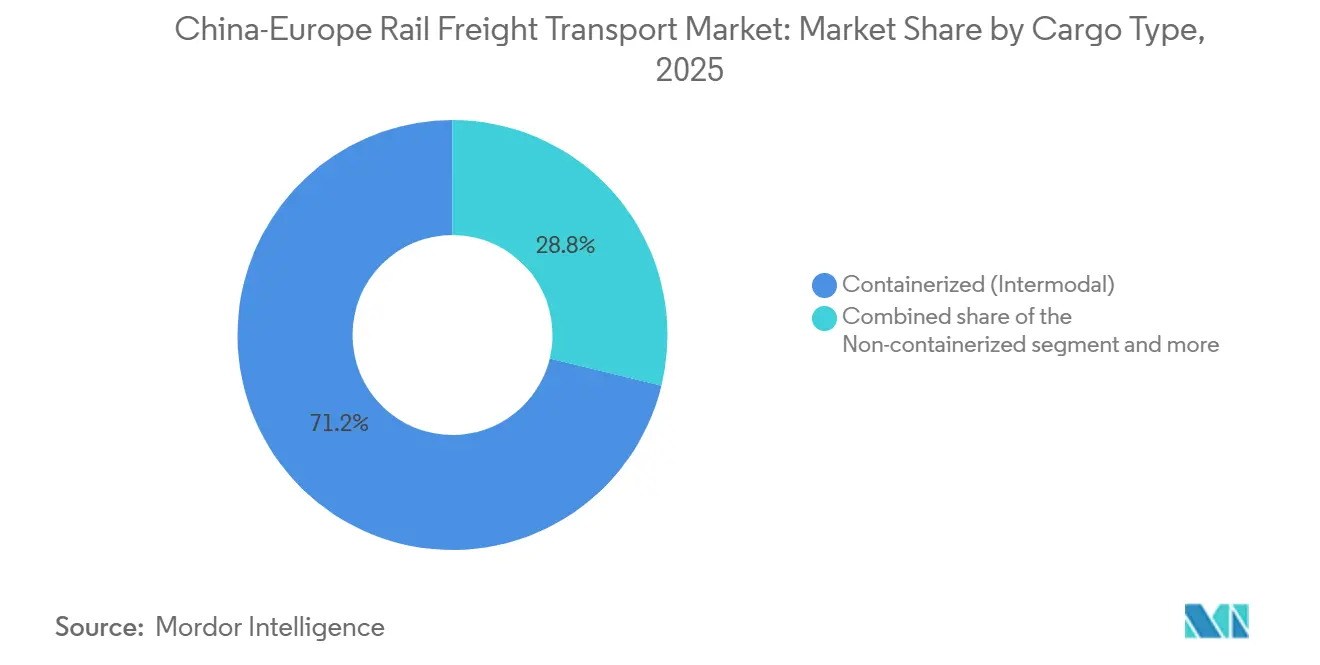

- Par type de marchandise, le fret intermodal conteneurisé a dominé avec 71,21 % de la part de marché du transport de fret ferroviaire Chine-Europe en 2025, tandis que le fret non conteneurisé devrait progresser à un TCAC de 14,23 % jusqu'en 2031.

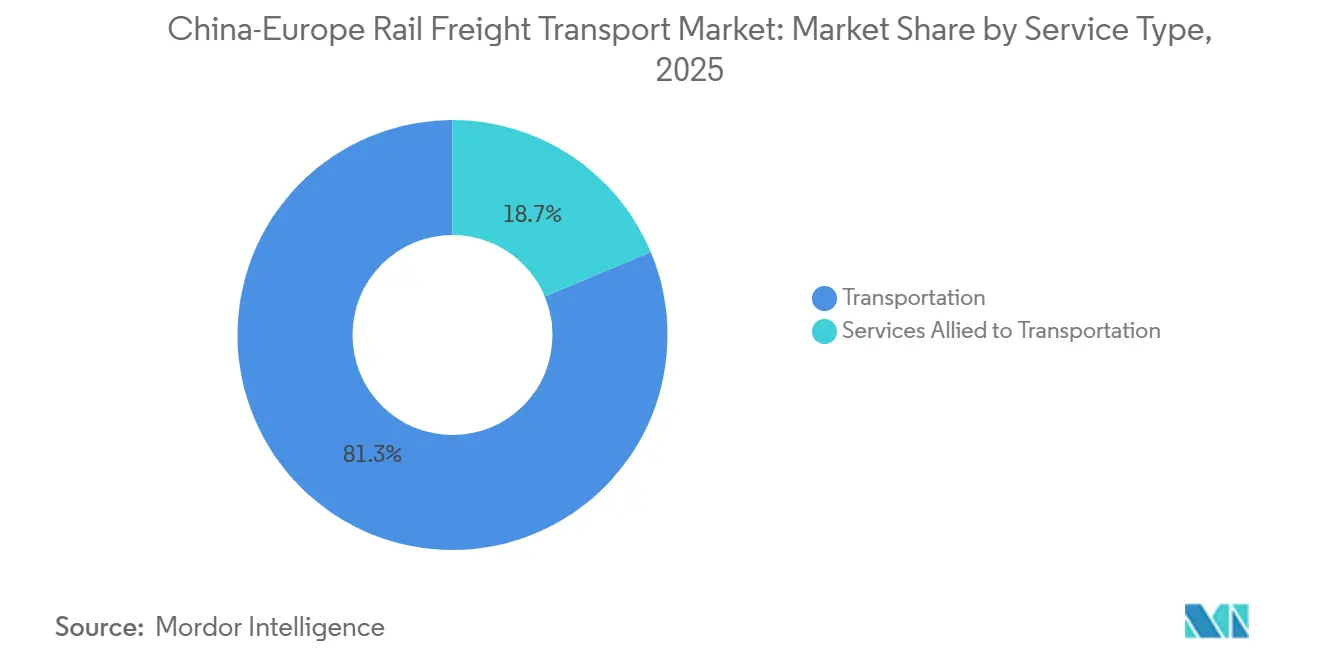

- Par type de service, le transport a représenté 81,3 % de la taille du marché du transport de fret ferroviaire Chine-Europe en 2025, mais les services connexes au transport devraient se développer à un TCAC de 14,33 % entre 2026 et 2031.

- Par destination européenne, l'Allemagne a capté 29,5 % de la taille du marché du transport de fret ferroviaire Chine-Europe en 2025, tandis que l'Espagne devrait enregistrer la croissance la plus rapide avec un TCAC de 14,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport de fret ferroviaire Chine-Europe

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Quota de fret zéro émission UE-Chine (2030) : accélération de l'adoption du rail | +3.1% | États membres de l'UE, s'étendant aux pôles d'exportation côtiers chinois | Moyen terme (2 à 4 ans) |

| Achèvement de l'embranchement Téhéran–Van–Sofia libérant le débit vers le sud | +2.6% | Corridor Iran, Turquie, Bulgarie avec retombées sur l'Europe centrale | Court terme (≤ 2 ans) |

| Optimisation du calendrier du réseau par l'IA réduisant la variabilité des délais de transit à moins de 5 % | +2.3% | Mondial, concentré dans les corridors numériquement avancés | Moyen terme (2 à 4 ans) |

| Accès ferroviaire direct à la base d'exportation de la vallée des semi-conducteurs de Xi'an | +1.9% | Régions occidentales de Chine, pôles de fabrication high-tech européens | Long terme (≥ 4 ans) |

| Méga-hub trimodal de Poznań 2026 doublant la capacité de distribution dans l'UE | +1.7% | Pologne, avec une portée de distribution sur toute l'Europe centrale et orientale | Court terme (≤ 2 ans) |

| Contrats garantis de trains entiers de vrac agricole COFCO (5 Mt par an) stabilisant les charges en direction de l'est | +1.4% | Régions d'importation agricole chinoises, zones d'exportation de céréales européennes | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Quota de fret zéro émission UE-Chine (2030)

Les objectifs obligatoires de réduction des émissions de carbone renforcent l'attrait concurrentiel du rail en réduisant les émissions sur le cycle de vie de 70 à 80 % en dessous des références maritimes, en accord avec l'engagement de la Chine à atteindre un pic d'émissions en 2030 et la directive européenne sur la publication d'informations en matière de durabilité des entreprises. Le rail passe ainsi d'un rôle d'alternative économique à une obligation de conformité pour les multinationales qui publient leurs émissions de portée 3. Les transitaires intègrent désormais les surcharges carbone dans les comparaisons modales, poussant les expéditeurs soucieux du temps mais orientés vers le verdissement vers le rail malgré des tarifs plus élevés[1]« Transport ferroviaire et carburants alternatifs pour une mobilité durable en Europe », Commission européenne, transport.ec.europa.eu.

Achèvement de l'embranchement Téhéran–Van–Sofia libérant le débit vers le sud

Le nouveau tronçon réduit le transit moyen à 14-16 jours, contourne la congestion du corridor nord et porte la capacité annuelle vers 3 millions de TEU d'ici 2027. La numérisation des douanes et les investissements dans la standardisation de l'écartement des voies réduisent les temps d'immobilisation aux frontières, offrant aux expéditeurs des itinéraires alternatifs qui diluent l'exposition au risque géopolitique et équilibrent la pression sur les portes d'entrée européennes[2]« Le réseau ferroviaire national a continué de battre des records en 2024 », Gouvernement de Chine, english.www.gov.cn .

Optimisation du calendrier du réseau par l'IA réduisant la variabilité des délais de transit à moins de 5 %

La plateforme 95306 de China Railway applique des analyses prédictives sur la météo, la congestion et la maintenance des équipements pour affiner les plans d'expédition, réduisant la variance à des niveaux rivalisant avec la prévisibilité du fret aérien. La fiabilité qui en résulte permet une tarification premium pour des fenêtres de livraison garanties, notamment dans l'électronique automobile où les coûts de stockage des stocks dépassent les différentiels de tarifs de fret.

Accès ferroviaire direct à la base d'exportation de la vallée des semi-conducteurs de Xi'an

Des voies dédiées, des conteneurs à température contrôlée et des convois sécurisés par GPS permettent aux exportateurs de semi-conducteurs de réaliser des économies de fret de 40 à 50 % par rapport au transport aérien tout en respectant des engagements de livraison de 16 à 18 jours. Le rail se taille ainsi une part dans le segment de l'électronique à haute valeur ajoutée qui semblait autrefois irrémédiablement encombré par l'aviation.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Suppression des subventions provinciales chinoises au fret ferroviaire | -2.1% | Pôles d'exportation provinciaux chinois, notamment les régions manufacturières intérieures | Court terme (≤ 2 ans) |

| Surcharges d'assurance-sécurité liées au réacheminement dû au conflit en Ukraine | -1.6% | Itinéraires via la Russie, la Biélorussie et les corridors alternatifs | Moyen terme (2 à 4 ans) |

| Pénuries de locomotives dues à la persistance de la crise d'approvisionnement en puces électroniques | -1.3% | Mondial, avec des impacts aigus sur les opérateurs européens et chinois | Court terme (≤ 2 ans) |

| Escalade des cyberattaques sur les réseaux informatiques ferroviaires perturbant les services | -0.9% | Corridors numériquement intégrés avec des systèmes de contrôle centralisés | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Suppression des subventions provinciales chinoises au fret ferroviaire

À mesure que les subventions sont progressivement supprimées, les coûts à destination augmentent de 8 à 12 %, exposant de véritables disparités de prix entre le transport maritime et le transport ferroviaire. Bien que le transport ferroviaire reste une option viable pour les marchandises d'une valeur supérieure à 5 000 USD par tonne, il risque de perdre certains volumes marginaux au profit des alternatives maritimes. Ce glissement pourrait se poursuivre jusqu'à ce que les opérations ferroviaires atteignent des efficiences qui compensent les difficultés financières[3]« Projet de développement du pôle logistique en Pologne », Banque européenne d'investissement, eib.org.

Surcharges d'assurance-sécurité liées au réacheminement dû au conflit en Ukraine

Les expéditeurs de marchandises, déjà aux prises avec des marges étroites, font face à un défi majeur : les primes de risque de guerre ont bondi pour absorber 3 à 5 % du coût total du fret, soit quatre fois les normes établies avant le conflit. S'ajoutant à cette pression, les contraintes de capacité du corridor central, conjuguées à l'émergence de nouveaux cadres d'assurance, accroissent l'incertitude et ralentissent le rythme des renouvellements de contrats[4]« Infrastructures et services d'information critiques – Rail », Agence de l'Union européenne pour la cybersécurité, enisa.europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de marchandise : la standardisation intermodale stimule l'efficience

Le segment conteneurisé a contrôlé 71,21 % de la part de marché du transport de fret ferroviaire Chine-Europe en 2025, les normes ISO permettant des transferts automatisés sur le corridor de 11 000 km. Les pools de conteneurs coordonnés via des jumeaux numériques améliorent l'utilisation des châssis, tandis que la maintenance prédictive réduit les temps d'immobilisation. Le fret non conteneurisé, bien que plus modeste, devrait dépasser la croissance globale du corridor avec un TCAC de 14,23 %, porté par les machines, les cargaisons de projet et les kits automobiles en pièces détachées nécessitant des cadres de chargement sur mesure.

Le vrac liquide reste une niche, servant les produits chimiques et les carburants raffinés qui valorisent le bilan de sécurité des wagons-citernes étanches du rail. Les conteneurs à température contrôlée pénètrent désormais les segments pharmaceutiques et des denrées périssables, leur télématique IoT garantissant l'intégrité de la chaîne du froid sur le transit de 16 à 18 jours. À mesure que les fournisseurs de matériel ferroviaire introduisent des wagons à écartement ajustable plus larges et des systèmes d'échange de bogies plus rapides, les obstacles à la manutention des cargaisons hors gabarit s'atténuent, invitant les équipements industriels à plus forte marge à migrer de la mer vers le rail. Le marché du transport de fret ferroviaire Chine-Europe évolue ainsi d'une dominance des conteneurs vers un portefeuille équilibré qui maximise la rotation des actifs sur des profils de charge diversifiés.

Par type de service : les services connexes captent les opportunités à valeur ajoutée

Le transport de base a sécurisé 81,3 % des revenus de 2025, mais les services connexes sont en passe d'atteindre un TCAC de 14,33 % jusqu'en 2031, soit plus d'un point de pourcentage au-dessus de la moyenne du corridor. La visibilité de bout en bout, le courtage en douane automatisé et le financement des stocks permettent aux prestataires de capter les dépenses logistiques autrement dispersées entre plusieurs fournisseurs.

L'entreposage numériquement intégré à Duisbourg et à Poznań raccourcit les cycles de commande à livraison, soutenant les partenaires manufacturiers en flux tendu dans l'automobile et l'électronique. Les liens API de la plateforme 95306 réduisent les cycles de facturation de plusieurs semaines à quelques jours, améliorant la trésorerie des PME. À mesure que les clients recherchent des expériences à facture unique, les opérateurs ferroviaires intègrent verticalement la livraison du dernier kilomètre, la logistique inverse et les services de documentation commerciale, améliorant la fidélisation et augmentant le revenu moyen par TEU. Le marché du transport de fret ferroviaire Chine-Europe récompense ainsi les entreprises qui passent du transport à l'orchestration globale de la chaîne d'approvisionnement.

Analyse géographique

Le leadership de l'Allemagne en 2025 découlait de la plateforme intermodale avancée de Duisbourg, de la présence douanière 24 heures sur 24 et des liaisons directes avec plus de 90 origines chinoises. Cependant, le taux d'utilisation des capacités dépassait régulièrement 90 % en haute saison, exposant le réseau à un risque de congestion. Le hub de Poznań en Pologne atténue cette pression, doublant la capacité de distribution en Europe centrale en 2026 et réduisant le coût de service pour les fabricants regroupés le long du corridor Baltique-Adriatique.

L'essor de l'Espagne relie le rail directement aux usines d'assemblage automobile ibériques et aux ports méditerranéens, réduisant les délais d'approvisionnement pour les expéditions à destination de l'Afrique du Nord et de l'Europe du Sud. Les Pays-Bas acheminent des volumes denses de biens de consommation via le transbordement rail-mer à Rotterdam, tirant parti d'une capacité de chaîne du froid bien développée pour les produits pharmaceutiques. La France capitalise sur les composants aérospatiaux à haute valeur ajoutée qui privilégient l'empreinte carbone réduite du corridor, compensant des délais de transit plus longs par rapport à l'aérien.

Le financement élargi des transports de l'UE de plus de 7 milliards EUR affecté aux projets ferroviaires soutient la modernisation dans le sud-est de l'Europe, intégrant des marchés émergents tels que la Hongrie et la Slovaquie dans l'accès direct au corridor. Les itinéraires alternatifs via le corridor central diversifient l'exposition géopolitique, tandis que le dédouanement numérique préalable harmonise les formalités administratives, réduisant les retards aux frontières extérieures de l'UE. Collectivement, ces développements dispersent les flux, réduisent le risque systémique et améliorent la polyvalence des services pour les propriétaires de marchandises à travers l'Europe.

Paysage concurrentiel

Les acteurs établis s'appuient sur l'échelle, les accords transfrontaliers et la technologie. China Railway Group coordonne 232 destinations européennes avec une planification unifiée, tandis que CRRC fournit des locomotives multi-systèmes qui traversent différentes tensions sans arrêts de changement. DB Cargo Eurasia intègre 18 pays européens dans le réseau de DB, capitalisant sur son parc de wagons domestiques pour la distribution du dernier kilomètre.

L'intégration verticale s'accélère : DSV a absorbé les actifs ferroviaires de DB Schenker, alignant les réseaux d'origine asiatiques avec la densité des terminaux européens. Les prestataires logistiques regroupent le courtage en douane, l'entreposage et le financement de la chaîne d'approvisionnement, monétisant les données générées par les wagons équipés d'IoT. Les outils de planification du réseau pilotés par l'IA différencient davantage la fiabilité du service, permettant une tarification premium sur des fenêtres garanties.

Le retrait des subventions en Chine pèse sur les opérateurs à faible capital, favorisant la consolidation. Parallèlement, la résilience en matière de cybersécurité émerge comme un indicateur de confiance ; les transporteurs répondant aux normes de la directive SRI remportent des contrats auprès des expéditeurs d'électronique et de produits pharmaceutiques soucieux des fuites de données. La concentration modérée du corridor favorise les acteurs capables de financer des acquisitions de locomotives malgré les pénuries de puces, de maintenir les mises à niveau de cybersécurité et de sécuriser des contrats de fret bidirectionnels.

Leaders du secteur du transport de fret ferroviaire Chine-Europe

China Railway Corporation

DB Cargo (Deutsche Bahn AG)

UTLC ERA

Russian Railways (RZD)

Rail Cargo Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : China State Railway et ses chemins de fer partenaires ont dévoilé des mesures d'expansion des capacités et de simplification des douanes pour améliorer l'équilibre est-ouest.

- Novembre 2025 : China State Railway Group a annoncé que le réseau couvre 232 villes européennes et 100 villes asiatiques, avec l'ajout de sept itinéraires entièrement planifiés réduisant les délais de transit de 30 %.

- Octobre 2025 : DB Cargo Eurasia a lancé un aller-retour Shanghai–Hambourg, élargissant l'accès à 18 pays européens.

- Janvier 2025 : Le Conseil d'État chinois a confirmé 19 000 trajets en 2024 transportant 2 millions de TEU, s'engageant à poursuivre la collaboration dans le cadre de la Ceinture et la Route.

Portée du rapport sur le marché du transport de fret ferroviaire Chine-Europe

| Conteneurisé (intermodal) |

| Non conteneurisé |

| Vrac liquide |

| Transport |

| Services connexes au transport |

| Allemagne |

| Pologne |

| Pays-Bas |

| Espagne |

| France |

| Royaume-Uni |

| Italie |

| Reste de l'Europe |

| Par type de marchandise (valeur) | Conteneurisé (intermodal) |

| Non conteneurisé | |

| Vrac liquide | |

| Par type de service (valeur) | Transport |

| Services connexes au transport | |

| Par pays de destination européenne (valeur) | Allemagne |

| Pologne | |

| Pays-Bas | |

| Espagne | |

| France | |

| Royaume-Uni | |

| Italie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du transport de fret ferroviaire Chine-Europe en 2031 ?

Il est prévu qu'il atteigne 35,30 milliards USD d'ici 2031, en progression depuis 18,34 milliards USD en 2026, avec un TCAC de 13,99 %.

Quel type de marchandise domine les revenus du corridor ?

Le fret intermodal conteneurisé a commandé 71,21 % de la part de marché en 2025 grâce aux efficiences de manutention standardisées.

Pourquoi l'Espagne est-elle la destination européenne à la croissance la plus rapide ?

Les exportations automobiles, les liaisons avec les ports méditerranéens et l'accès au marché nord-africain alimentent le TCAC de 14,7 % de l'Espagne jusqu'en 2031.

Comment les outils d'IA améliorent-ils la fiabilité du corridor ?

La planification prédictive sur la plateforme 95306 de China Railway a réduit la variance des délais de transit en dessous de 5 %, permettant des fenêtres de livraison garanties.

Quel frein a le plus grand impact sur les coûts à court terme ?

La suppression progressive des subventions provinciales chinoises fait augmenter les tarifs de fret de 8 à 12 % et pourrait réduire les volumes de 15 à 20 % jusqu'à ce que les efficiences compensent les coûts.

Dernière mise à jour de la page le: