Taille et part de marché de la logistique de la chaîne du froid en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

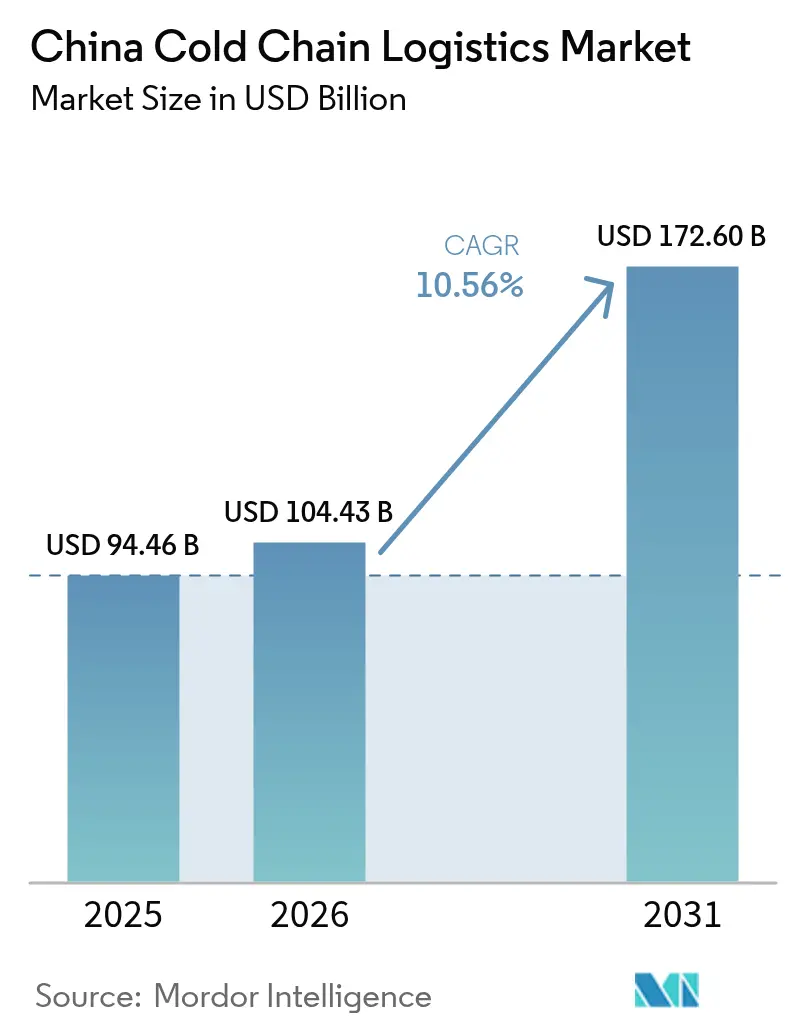

| Taille du marché de l'année de base (2025) | 94.46 Milliards de dollars |

| Taille du Marché (2026) | 104.43 Milliards de dollars |

| Taille du Marché (2031) | 172.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.56% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de la chaîne du froid en Chine par ����������

La taille du marché de la logistique de la chaîne du froid en Chine devrait passer de 94,46 milliards USD en 2025 à 104,43 milliards USD en 2026 et devrait atteindre 172,6 milliards USD d'ici 2031, avec un TCAC de 10,56 % sur la période 2026-2031.

Les investissements découlant du 14e Plan quinquennal continuent d'ajouter des entrepôts modernes à températures multiples dans les provinces intérieures, réduisant le biais historique côtier du secteur et ouvrant de nouveaux flux de revenus pour les prestataires intégrés. Parallèlement, la prolifération du commerce électronique de produits frais continue de comprimer les délais de livraison, incitant les opérateurs à intégrer des centres de micro-exécution dans les réseaux de transport longue distance existants. La demande de couloirs ultra-basses températures conformes aux bonnes pratiques de distribution (BPD) augmente de pair avec les ambitions d'exportation biopharma de la Chine, ce qui améliore les rendements moyens par tonne et accélère les mises à niveau technologiques. Les ménages à revenus intermédiaires achètent davantage de viande réfrigérée et de fruits de mer importés, faisant transiter les volumes par des corridors centrés sur les ports qui bénéficient déjà d'économies d'échelle. La fragmentation du dernier kilomètre et la pénurie de techniciens en réfrigération certifiés persistent, mais la trajectoire générale reste celle de la montée en échelle, de la numérisation et d'une consolidation progressive.

Principaux enseignements du rapport

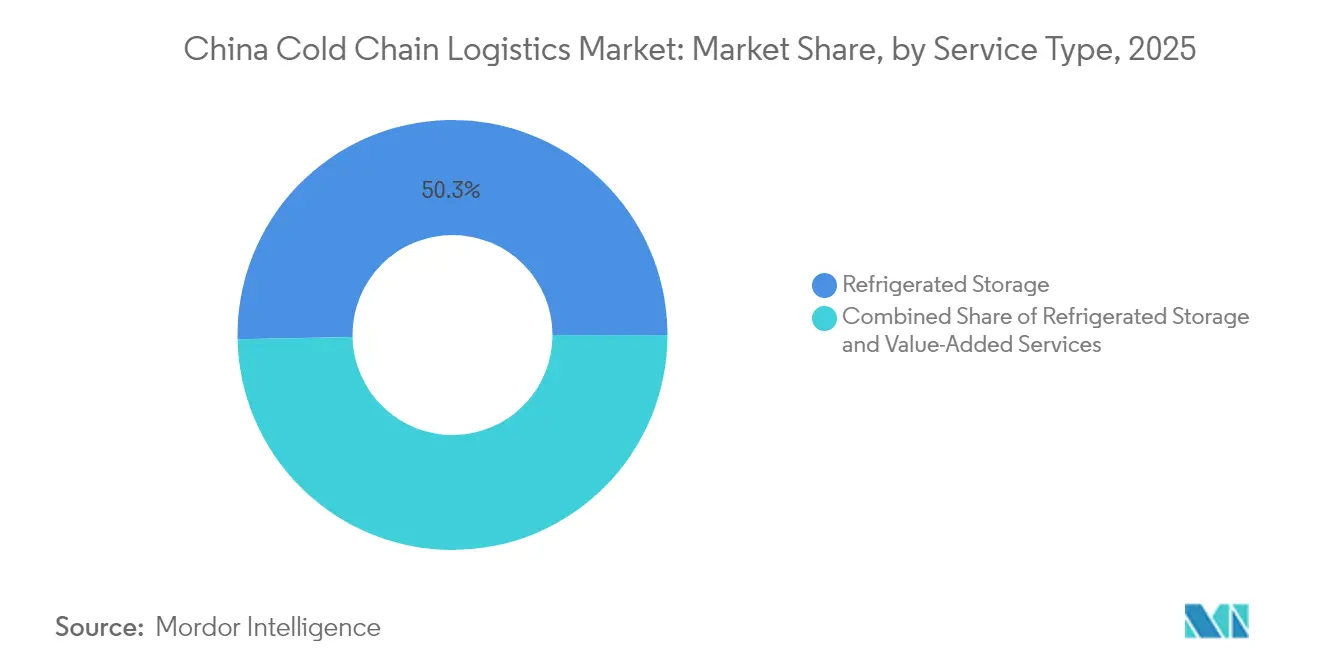

- Par type de service, le stockage réfrigéré a conservé une part de marché de 50,32 % en 2025, tandis que les services à valeur ajoutée affichent le rythme le plus élevé avec un TCAC de 11,90 % jusqu'en 2031.

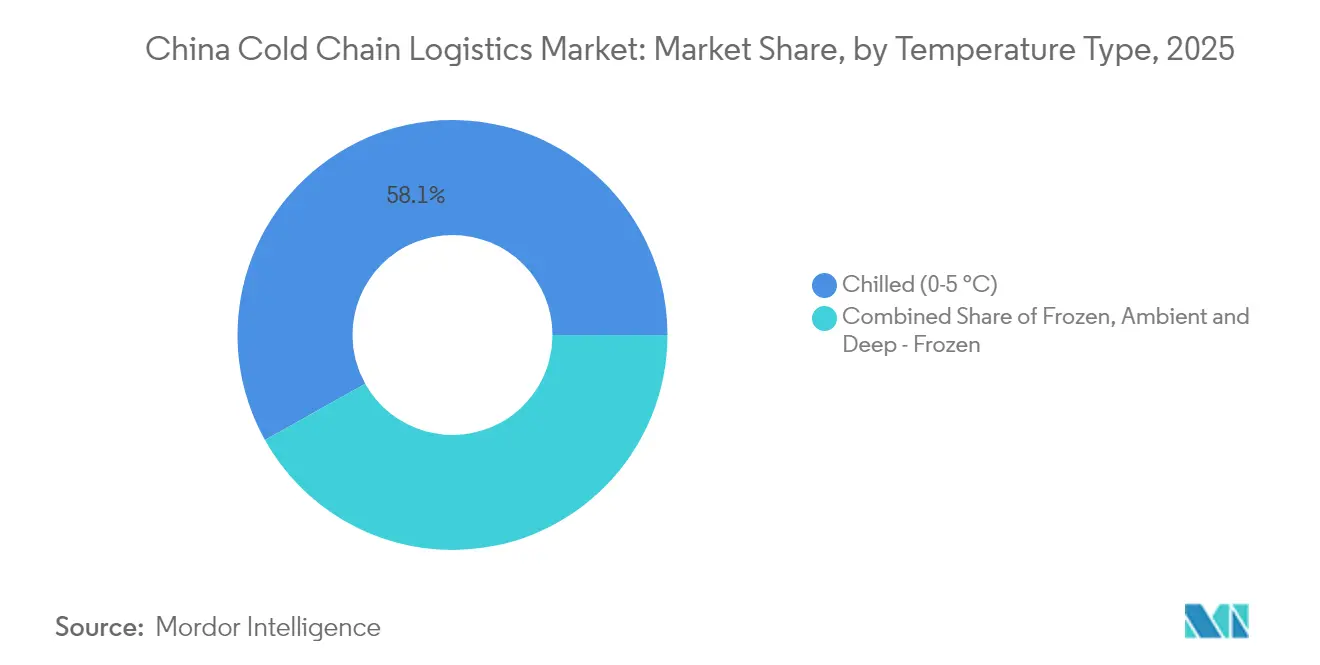

- Par plage de température, la manipulation en froid positif (0–5 °C) a dominé avec une part de 58,12 % en 2025 ; la logistique du froid négatif (–18–0 °C) connaît la plus forte expansion avec un TCAC de 11,01 % jusqu'en 2031.

- Par application, les fruits et légumes ont représenté 28,38 % de la demande en 2025, tandis que les produits pharmaceutiques et biologiques devraient croître à un TCAC de 14,12 % jusqu'en 2031.

- Par région, la Chine de l'Est a représenté 33,74 % du marché en 2025, tandis que la Chine du Sud-Ouest affiche la plus forte croissance avec un TCAC de 12,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de la chaîne du froid en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Infrastructure nationale de la chaîne du froid dans le cadre du 14e Plan quinquennal accélérant la construction d'entrepôts | +2.1% | National, avec priorité aux régions intérieures | Long terme (≥ 4 ans) |

| Expansion rapide du commerce électronique de produits frais | +1.5% | National urbain | Court terme (≤ 2 ans) |

| Essor des exportations biopharma stimulant la chaîne du froid ultra-basse température conforme aux BPD | +1.3% | Chine de l'Est et du Nord | Moyen terme (2-4 ans) |

| Appétit croissant de la classe moyenne pour la viande réfrigérée et les fruits de mer importés | +0.8% | National, avec une pénétration plus élevée dans les villes côtières | Moyen terme (2-4 ans) |

| Programmes de modernisation de la sécurité laitière stimulant la logistique du lait sous température contrôlée | +0.6% | National, avec focus sur les régions de production laitière | Long terme (≥ 4 ans) |

| Subventions à l'efficacité énergétique pour les systèmes CO₂/Ammoniac réduisant les barrières aux dépenses d'investissement | +0.4% | National, avec accent sur les zones industrielles | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Infrastructure nationale de la chaîne du froid dans le cadre du 14e Plan quinquennal accélérant la construction d'entrepôts

Les plans du gouvernement central allouent des capitaux significatifs aux autoroutes de la chaîne du froid reliant les zones de production aux marchés urbains, avec pour objectif un taux de distribution réfrigérée de 25 % pour les fruits et de 45 % pour la viande d'ici 2027[1]Commission nationale du développement et de la réforme, « 14e Plan quinquennal pour le développement de la logistique de la chaîne du froid », ndrc.gov.cn. Les plaques tournantes intérieures du Henan, du Hunan et du Sichuan représentent désormais une part plus importante des nouveaux mètres cubes que les plaques côtières, comblant les écarts historiques et réduisant les distances de transport[2]Gouvernement provincial du Sichuan, « Plan de mise en œuvre des bases de logistique de la chaîne du froid », sc.gov.cn. Cette expansion réduit déjà les pertes de produits agricoles et encourage la culture de cultures à plus haute valeur ajoutée, un développement qui élargit la diversité des produits dans les circuits de distribution au détail.

Expansion rapide du commerce électronique de produits frais

Les promesses de livraison le jour même des plateformes telles que JD Fresh et Freshippo ont contraint les transporteurs traditionnels à installer des nœuds de micro-exécution à l'intérieur des périphéries urbaines. Chaque nœud prend généralement en charge trois bandes de température, permettant de préparer les commandes en quelques minutes après leur confirmation. Les logiciels d'optimisation des itinéraires réduisent les kilomètres à vide, ce qui permet aux camionnettes frigorifiques urbaines d'effectuer davantage d'arrêts par équipe. Les consommateurs réagissent en augmentant la taille de leur panier une fois qu'ils font confiance à l'intégrité de la chaîne du froid, renforçant ainsi l'avantage concurrentiel de la plateforme.

Essor des exportations biopharma stimulant la chaîne du froid ultra-basse température conforme aux BPD

Les fabricants de produits biologiques chinois expédient désormais des thérapies nécessitant une manipulation à −20 °C à −70 °C, un processus régi par les règles de bonnes pratiques de distribution (BPD) de la National Medical Products Administration qui s'alignent sur les normes de l'UE. Les prestataires qui valident les conteneurs et consignent les données de traçabilité peuvent facturer des chargements deux à trois fois plus élevés que pour les marchandises alimentaires. Ces primes justifient les investissements dans des systèmes à azote liquide qui serviront ultérieurement aux marchés de niche des fruits de mer et de la recherche en laboratoire, élevant ainsi le niveau de compétence technique de l'ensemble du secteur.

Appétit croissant de la classe moyenne pour les protéines réfrigérées importées

Les ménages aisés dépensent davantage pour le bœuf australien et le saumon norvégien, des produits qui doivent être maintenus entre 0 °C et 4 °C du port à l'assiette. Les corridors d'importation passant par Shanghai et Ningbo intègrent désormais des traceurs en temps réel dans chaque conteneur frigorifique, faisant de la conformité en matière de température un argument marketing visible. Les fournisseurs de bœuf nationaux réagissent en améliorant leur propre logistique, de sorte que les améliorations se répercutent sur les chaînes d'approvisionnement locales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réseau de livraison frigorifique du dernier kilomètre fragmenté entraînant des taux de pertes élevés | -1.2% | Villes de niveau 3 | Court terme (≤ 2 ans) |

| Pénurie de techniciens en réfrigération industrielle certifiés | -0.8% | Régions intérieures | Moyen terme (2-4 ans) |

| Tarifs élevés de l'électricité et instabilité du réseau dans les entrepôts frigorifiques de niveau 3 | -0.7% | Villes de niveau 3 et zones rurales | Moyen terme (2-4 ans) |

| La norme d'émission China VI pour les camions alourdissant les coûts de mise à niveau de la flotte de véhicules frigorifiques | -0.5% | National, avec un impact plus fort sur les petits opérateurs | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Réseau de livraison frigorifique du dernier kilomètre fragmenté

Les données de l'étude du marché de la logistique de la chaîne du froid en Chine montrent que les taux de pertes pour les légumes feuillus dépassent 10 % dans certaines villes de niveau trois, car de nombreuses entreprises de livraison utilisent des camionnettes non isolées. Les assureurs exigent de plus en plus des journaux de température pour les demandes d'indemnisation, ce qui entraîne des primes plus élevées pour les transporteurs ne disposant pas d'équipements de surveillance. Les nouveaux entrants exploitant la technologie, qui mutualisent les commandes entre les magasins, gagnent des parts de marché, préfigurant une consolidation dans la distribution urbaine.

Pénurie de techniciens en réfrigération certifiés

Un déficit national de dizaines de milliers de techniciens qualifiés freine le déploiement des systèmes à fluides frigorigènes naturels. Les opérateurs dans les provinces occidentales attendent souvent plusieurs jours pour des réparations, ce qui réduit le temps de fonctionnement des équipements et augmente les factures d'électricité. Les principaux équipementiers associent désormais la formation à l'installation, monétisant le déficit de compétences tout en améliorant la qualité du service. Les installations qui recrutent rapidement du personnel certifié font état de coûts de maintenance inférieurs et d'une empreinte carbone améliorée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Type de service : la domination du stockage masque une opportunité dans le transport

Le stockage réfrigéré a représenté 50,32 % de la part de marché de la logistique de la chaîne du froid en Chine en 2025, soulignant le besoin en capacité fixe. La croissance des services à valeur ajoutée est plus rapide, avec un TCAC prévisionnel de 11,90 % jusqu'en 2031, montrant que les expéditeurs paient de plus en plus pour des tâches telles que le réétiquetage, l'inspection et l'assemblage de kits. Les opérateurs qui combinent l'entreposage avec ces services améliorent leur chiffre d'affaires par mètre carré, créant un tampon contre la concurrence par les prix dans le stockage de palettes de base. Les modèles intégrés réduisent également les erreurs de manutention, car les marchandises restent au sein d'un même écosystème numérique de l'entrée à la sortie.

Le transport réfrigéré reste la deuxième catégorie en importance et continue de bénéficier des délais imposés par le commerce électronique qui compriment les cycles commande-livraison. Les remorques équipées de capteurs transmettent désormais des données de température et d'ouverture de porte toutes les deux minutes, réduisant les réclamations et permettant des modifications d'itinéraire dynamiques en cas d'embouteillage. Les petits transporteurs incapables de financer de telles mises à niveau risquent de perdre des contrats au profit d'intermédiaires technologiques sans actifs qui peuvent garantir la visibilité sans posséder de camions. Le paysage s'oriente donc vers des flottes moins nombreuses mais plus grandes, associées à des plateformes logicielles.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Type de température : l'expansion du segment froid positif tirée par la révolution des produits frais

La logistique en froid positif (0 °C–5 °C) a capté 58,12 % de la taille du marché de la logistique de la chaîne du froid en Chine en 2025, les produits frais et les produits laitiers restant au cœur des régimes alimentaires des ménages. Les couloirs en froid négatif (−18 °C–0 °C) s'étendent à plus de 11 % de TCAC grâce aux plats cuisinés et aux importations de viande sur longue distance. Le segment très grand froid et ultra-basse température connaît la croissance la plus rapide, porté par les produits biologiques et certains desserts de luxe nécessitant −40 °C ou moins. Les installations capables de gérer trois bandes de température sous un même toit peuvent basculer les chambres selon l'évolution de la demande, maximisant l'utilisation et réduisant les délais de remboursement.

Le matériel à haute efficacité énergétique se répand dans toutes les bandes de température. Les systèmes au dioxyde de carbone, soutenus par des subventions centrales, réduisent les factures d'électricité et évitent les quotas de fluides frigorigènes synthétiques. Les utilisateurs rapportent que le coût initial plus élevé est amorti en cinq ans grâce à des dépenses d'électricité et de maintenance réduites, suggérant un argument financier clair en faveur de la technologie verte dans le secteur de la logistique de la chaîne du froid en Chine.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Application : les fruits et légumes en tête tandis que les produits pharmaceutiques accélèrent

Les fruits et légumes ont détenu 28,38 % de la part de marché de la logistique de la chaîne du froid en Chine en 2025, reflétant l'ampleur de l'horticulture nationale. Les modèles d'approvisionnement direct qui acheminent les produits par camion dans les heures suivant la récolte ont réduit les pertes et prolongé la durée de conservation, permettant aux supermarchés de proposer davantage d'UGS et de réduire les réassortiments en milieu de semaine. La viande et la volaille constituent le deuxième segment le plus important, les contrôles à l'importation plus stricts stimulant la demande d'espaces de stockage certifiés.

Les produits pharmaceutiques et biologiques constituent le segment à la croissance la plus rapide avec un TCAC de plus de 14 % jusqu'en 2031. Les règles strictes des BPD impliquent une tolérance zéro pour les écarts de température, de sorte que les chargements génèrent des rendements premium couvrant les coûts de conformité supplémentaires. Les fabricants de vaccins signent des contrats pluriannuels pour sécuriser des capacités, offrant aux prestataires des flux de revenus prévisibles. Les outils de surveillance de précision développés pour le secteur pharmaceutique sont désormais transposés aux catégories alimentaires à haute valeur ajoutée, une tendance qui élève les attentes en matière de service dans l'ensemble du secteur.

Analyse géographique

La Chine de l'Est a conservé 33,74 % de la part de marché de la logistique de la chaîne du froid en Chine en 2025, soutenue par des marchés de consommation denses et un accès portuaire. Le volume de conteneurs à Shanghai soutient le transbordement rapide du saumon réfrigéré importé par avion d'Europe, renforçant le rôle de la région en tant que porte d'entrée pour les importations de luxe. Les pôles pharmaceutiques du Jiangsu et du Zhejiang génèrent une demande stable pour le stockage à 2 °C–8 °C, fournissant des revenus contra-saisonniers qui équilibrent les pics liés aux produits agricoles. Les opérateurs citent les tarifs d'électricité comme le principal frein aux coûts, ce qui incite à de lourds investissements dans le solaire en toiture et dans une isolation haute performance.

La Chine du Sud-Ouest affiche le TCAC régional le plus élevé du secteur à 12,42 % jusqu'en 2031. Les incitations gouvernementales attirent des parcs logistiques à Chengdu et Chongqing, créant un corridor alternatif relié à l'Asie du Sud-Est par un service ferroviaire-maritime. Les hivers doux de la région réduisent les charges d'alimentation en réfrigération, conférant des avantages en termes de coûts pour le stockage longue durée. Les producteurs d'agrumes du Sichuan pré-refroidissent désormais les fruits à la ferme, réduisant les taux de pertes et permettant l'exportation vers les marchés du nord. Les primo-entrants bénéficient d'avantages de premier arrivé en termes de disponibilité foncière et de main-d'œuvre locale, les positionnant pour croître avec la hausse de la consommation.

La Chine du Nord combine la région de la capitale nationale avec les arrière-pays producteurs de céréales. Les températures ambiantes plus fraîches réduisent la consommation d'énergie pendant la moitié de l'année, mais les étés chauds et humides mettent à rude épreuve l'isolation des installations vétustes. Les grands centres de distribution autour de Tianjin utilisent une ventilation intelligente pour gérer la condensation, améliorant la sécurité et réduisant le risque de moisissures. Les couloirs transfrontaliers avec la Mongolie traitent le bœuf congelé et la crème glacée, en utilisant des conteneurs frigorifiques électrifiés branchés sur l'alimentation en bord de voie pour réduire les coûts en carburant diesel. Les autorités locales offrent des remises sur les péages pour les camions à faibles émissions, incitant les flottes à adopter des moteurs plus propres plus tôt que dans d'autres régions.

Paysage concurrentiel

Environ 70 % de la part de marché de la logistique de la chaîne du froid en Chine est répartie entre les quinze premières entreprises, mais des centaines de sociétés locales maintiennent la pression sur les prix. Les acteurs de grande envergure tels que Sinotrans et China Merchants déploient des capitaux dans des parcs nationaux, sécurisant des contrats d'électricité qui amortissent la volatilité énergétique. Les opérateurs axés sur la technologie, notamment SF Cold Chain et JD Logistics, se concentrent sur l'exécution le jour même et la transparence des données, facturant souvent des tarifs unitaires plus élevés. Les spécialistes étrangers comme Lineage s'associent à des entreprises nationales pour naviguer dans les plafonds sur les capitaux propres, important l'automatisation des entrepôts qui améliore le débit.

Les avantages concurrentiels proviennent de plus en plus des logiciels, et pas seulement des mètres cubes. Les outils d'intelligence artificielle prévoient les pics de charge pendant les saisons de fêtes, permettant aux transporteurs de pré-positionner les remorques et d'éviter les coûts de pointe. Les pilotes de chaîne de blocs fournissent aux expéditeurs des enregistrements de température immuables, réduisant le temps de résolution des litiges. Les petites entreprises sans ces outils peuvent soit acquérir des licences de plateformes, soit se retirer des marchés de niche. La pénurie de techniciens amplifie cette fracture, car les grands acteurs peuvent gérer des académies de formation internes, garantissant la disponibilité des équipements et la confiance des clients.

Principaux acteurs du secteur de la logistique de la chaîne du froid en Chine

Sinotrans Limited

SF Express

Beijing Ershang Group

NICHIREI CORPORATION

Shanghai Jin Jiang International Industrial Investment Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : JD Logistics a ouvert un centre automatisé multi-températures de 120 000 m² à Suzhou avec cinq zones climatiques allant de −30 °C à la température ambiante, permettant une couverture de 200 villes en moins de 24 heures.

- Mars 2025 : Sinotrans s'est engagé à investir 2,8 milliards CNY (433 millions USD) pour construire 15 parcs de chaîne du froid dans les provinces du centre et de l'ouest, chacun conçu pour les échanges route-rail.

- Février 2025 : SF Express a acquis Chengdu Silverplow Low-Temperature Logistics pour 1,2 milliard CNY (185 millions USD), ajoutant 500 véhicules spécialisés à sa flotte du Sud-Ouest.

- Janvier 2025 : China Merchants Americold Logistics a sécurisé 3,5 milliards CNY (541 millions USD) pour développer 20 entrepôts conformes aux BPD d'ici 2027, en se concentrant sur les produits biologiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché chinois de la logistique de la chaîne du froid comme la valeur totale générée dans le pays par les sites de stockage spécialisés, les véhicules à température contrôlée, les conteneurs et les services de surveillance ou de manutention connexes utilisés pour maintenir les denrées alimentaires, les produits pharmaceutiques et les autres cargaisons périssables dans les limites thermiques prescrites, de la ferme ou de l'usine jusqu'à la distribution finale.

Le champ d'application omet expressément le transport générique de marchandises sèches, l'entreposage ambiant par des tiers et les chambres froides internes aux entreprises qui n'entrent jamais dans le flux de la logistique commerciale.

Aperçu de la segmentation

- Par type de service

- Stockage réfrigéré

- Entreposage public

- Entreposage privé

- Transport réfrigéré

- Route

- Rail

- Mer

- Air

- Services à valeur ajoutée

- Stockage réfrigéré

- Par type de température

- Froid positif (0–5 °C)

- Froid négatif (–18–0 °C)

- Ambiant

- Très grand froid / Ultra-basse température (supérieur à −20 °C)

- Par application

- Fruits et légumes

- Viande et volaille

- Poisson et fruits de mer

- Produits laitiers et desserts glacés

- Boulangerie et confiserie

- Plats prêts à consommer

- Produits pharmaceutiques et biologiques

- Vaccins et matériaux pour essais cliniques

- Produits chimiques et matériaux spéciaux

- Autres denrées périssables

- Par région (Chine)

- Chine de l'Est

- Chine du Nord

- Chine Centre-Sud

- Chine du Sud-Ouest

- Chine du Nord-Est

- Chine du Nord-Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons validé les conclusions des documents en interrogeant des gestionnaires de flotte à Pékin, des développeurs d'entrepôts frigorifiques à Jiangsu, des opérateurs de commerce électronique de produits réfrigérés à Guangdong et des responsables de l'approvisionnement chez des importateurs multinationaux de produits pharmaceutiques. Les conversations ont permis de clarifier les longueurs de transport typiques, les tarifs de stockage moyens et les taux d'adoption des capteurs IoT émergents, ce qui nous a aidés à resserrer les hypothèses d'utilisation et de durée de vie des actifs.

Recherche documentaire

Les analystes ont commencé par consulter les registres des douanes, les statistiques du parc automobile du ministère des transports et les bulletins annuels du comité de la logistique de la chaîne du froid, qui quantifient les immatriculations de camions frigorifiques, la capacité des entrepôts frigorifiques et le débit des marchandises. Les associations professionnelles telles que la China Meat Association et la Dairy Industry Association, les ensembles de données sur la vente au détail du Bureau national des statistiques et les revues spécialisées sur la distribution des vaccins ont ajouté le volume, le poids et les taux de détérioration. Les documents 10-K des entreprises, les prospectus d'introduction en bourse et les portails d'appels d'offres provinciaux ont fourni des indices sur les prix, tandis que D&B Hoovers et Dow Jones Factiva ont fourni des données financières au niveau de l'entreprise. Ces sources, ainsi que d'autres ensembles de données publiques et payantes, ont permis d'établir la matrice fondamentale de l'offre et de la demande.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction de haut en bas. L'inventaire en mètres cubes des entrepôts frigorifiques et les tonnes-kilomètres des véhicules frigorifiques sont multipliés par les taux de location ou de fret moyens, puis ajustés pour tenir compte de la saisonnalité de l'utilisation. Des vérifications ascendantes sélectionnées, des échantillons de revenus d'opérateurs et des comptages d'expéditions sous température contrôlée, calibrent les totaux avant que les résultats ne soient verrouillés. Les variables clés comprennent la pénétration du commerce électronique de produits frais, les ventes de camions frigorifiques, les dépenses liées au respect de la chaîne du froid dans le secteur pharmaceutique, la location moyenne d'entrepôts frigorifiques et la consommation de protéines par les ménages urbains. Une régression multivariée avec ces facteurs, affinée par un consensus d'experts, projette les valeurs jusqu'en 2030. Le lissage ARIMA résout les chocs à court terme. Les lacunes dans les informations communiquées par les opérateurs sont comblées par des ratios de substitution provenant d'entreprises comparables cotées en bourse.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses de variance par rapport aux séries historiques du NBS et des douanes ; les anomalies déclenchent de nouvelles vérifications avec des experts en la matière avant d'être approuvées. Mordor actualise l'ensemble des données chaque année et réexamine le modèle chaque fois que des changements réglementaires ou des ajouts de capacité majeurs dépassent les seuils prédéfinis, garantissant ainsi que les clients bénéficient toujours de la vue la plus récente.

Pourquoi la base de la logistique de la chaîne du froid de Mordor en Chine est fiable

Les estimations publiées divergent souvent parce que les entreprises découpent le marché différemment, choisissent des jeux de prix variés ou actualisent leurs données selon des calendriers inégaux.

Les principaux facteurs d'écart découlent de l'étendue du champ d'application, car certains excluent les services à valeur ajoutée, les conversions de devises et la prise en compte du dernier kilomètre du commerce électronique. Mordor prend en compte l'ensemble de la chaîne logistique et effectue des mises à jour juste après les publications semestrielles du CFLP ; d'autres s'appuient souvent sur des enquêtes d'inventaire plus anciennes ou supposent que les tarifs restent inchangés à l'horizon.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 94,46 B (2025) | Renseignements sur le Mordor | - |

| USD 17,20 B (2024) | Conseil régional A | Ne tient pas compte des trajets intra-urbains du dernier kilomètre ; n'utilise que les recettes des sociétés cotées en bourse. |

| USD 51,10 B (2024) | Association sectorielle B | Exclut les revenus des équipements de surveillance ; applique un taux de change RMB-USD constant tout au long des prévisions. |

Dans l'ensemble, la comparaison montre que lorsque l'ensemble des services et la tarification actualisée sont appliqués, Mordor fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille prévue du marché de la logistique de la chaîne du froid en Chine d'ici 2031 ?

Le marché devrait atteindre 172,6 milliards USD d'ici 2031.

Quelle région détient actuellement la plus grande part du marché de la logistique de la chaîne du froid en Chine ?

La Chine de l'Est est en tête avec un peu plus d'un tiers du chiffre d'affaires national.

Quel segment de service connaît la croissance la plus rapide au sein du secteur de la logistique de la chaîne du froid en Chine ?

Les services à valeur ajoutée, tels que l'emballage et le contrôle qualité, se développent plus rapidement que le stockage ou le transport de base.

Pourquoi la chaîne du froid pharmaceutique est-elle de plus en plus en vue ?

Les règles strictes des BPD et la croissance des exportations de produits biologiques nécessitent un contrôle de la température ultra-basse, créant des couloirs à marges plus élevées pour les prestataires conformes.

Quel défi affecte le plus les livraisons frigorifiques du dernier kilomètre ?

Un réseau fragmenté de petits transporteurs dépourvus de camionnettes sous température contrôlée entraîne des taux de pertes plus élevés dans les villes de niveau trois.

Comment le 14e Plan quinquennal influence-t-il l'investissement dans la chaîne du froid ?

Le plan finance de nouveaux centres dans les provinces du centre et de l'ouest, accélérant la croissance des infrastructures au-delà des régions côtières.

Dernière mise à jour de la page le: