Taille et part du marché du stockage chimique en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

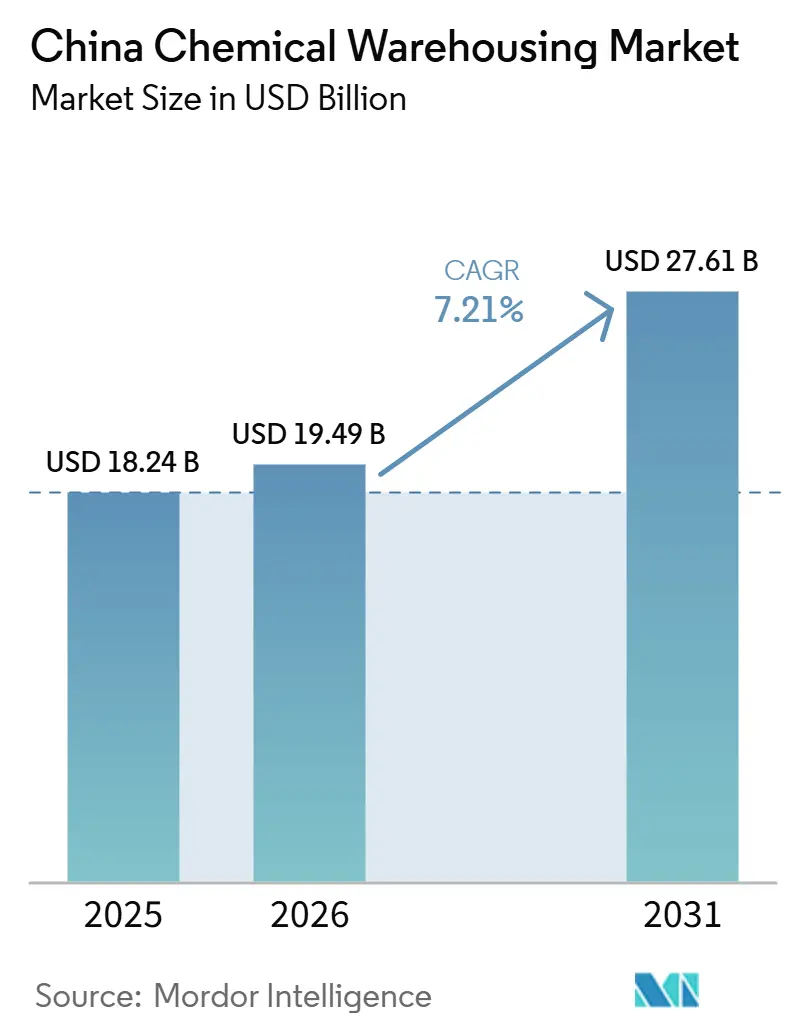

| Taille du marché de l'année de base (2025) | 18.24 Milliards de dollars |

| Taille du Marché (2026) | 19.49 Milliards de dollars |

| Taille du Marché (2031) | 27.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage chimique en Chine par ����������

La taille du marché du stockage chimique en Chine est projetée à 18,24 milliards USD en 2025, 19,49 milliards USD en 2026, et devrait atteindre 27,61 milliards USD d'ici 2031, avec une croissance à un TCAC de 7,21 % de 2026 à 2031.

Le marché chinois du stockage chimique est soutenu par une expansion soutenue des capacités pétrochimiques et de produits chimiques spécialisés en 2026, ainsi que par une évolution réglementaire ferme vers l'automatisation et la surveillance de la sécurité en temps réel qui améliore la qualité de la conformité. Les investissements dans les capacités à température contrôlée s'accélèrent en raison des normes GDP pharmaceutiques et de l'augmentation des flux de chaîne du froid liés aux principes actifs pharmaceutiques (API) et aux intermédiaires à plus haute valeur ajoutée. Les corridors multimodaux dans le cadre de l'initiative Ceinture et Route réduisent les temps d'immobilisation et améliorent la rotation des actifs, ce qui favorise les opérateurs situés aux nœuds sous douane et sous surveillance douanière. Le marché chinois du stockage chimique est modérément concentré dans les provinces côtières, avec une croissance rapide dans les zones intérieures d'énergie renouvelable, et l'intensité concurrentielle augmente à mesure que les géants étatiques intègrent la logistique maritime, ferroviaire et intérieure tandis que les prestataires logistiques tiers (3PL) mondiaux développent l'orchestration numérique et les services liés aux critères environnementaux, sociaux et de gouvernance (ESG).

Principaux enseignements du rapport

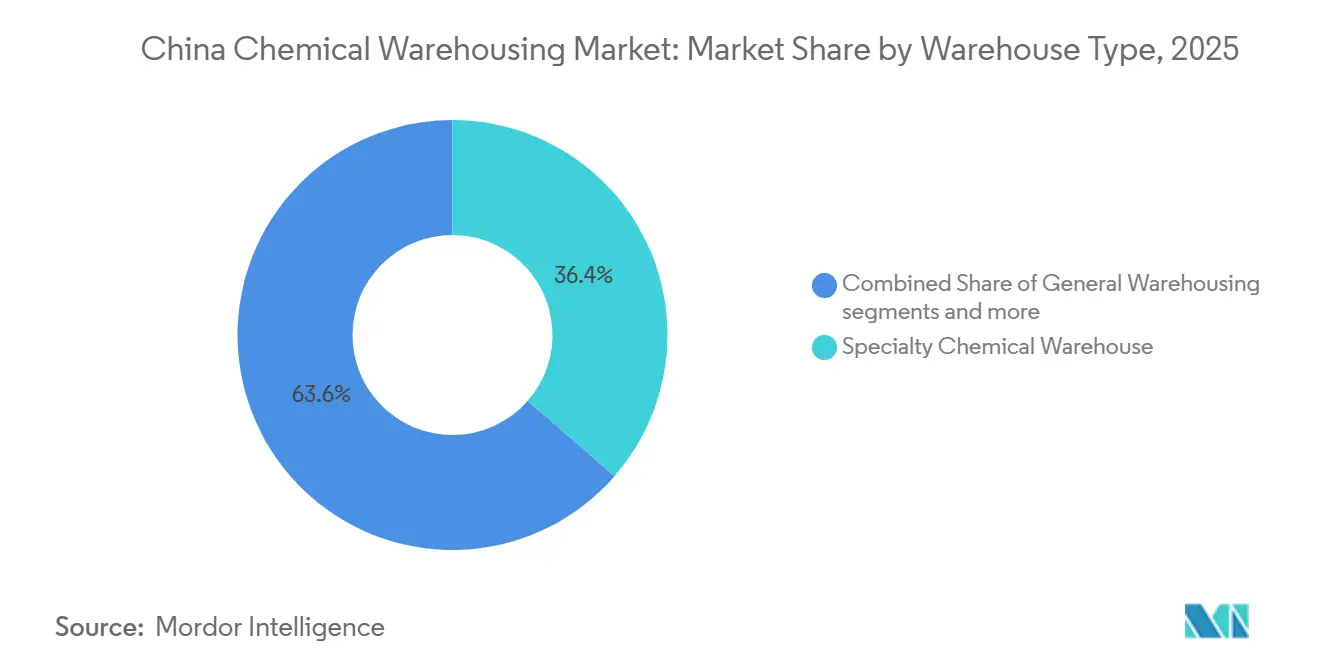

- Par type d'entrepôt, les entrepôts chimiques spécialisés ont dominé avec 36,42 % de la taille du marché du stockage chimique en Chine en 2025, et les entrepôts chimiques à température contrôlée devraient connaître la croissance la plus rapide avec un TCAC de 8,62 % jusqu'en 2031.

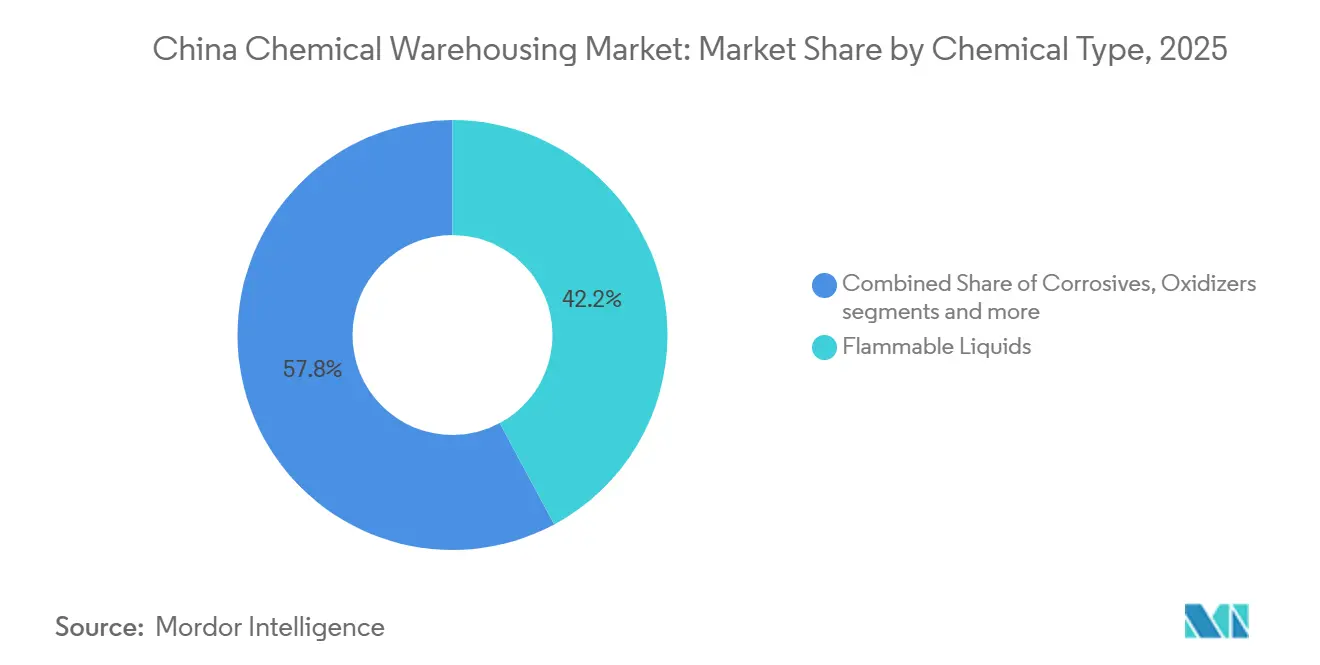

- Par type de produit chimique, les liquides inflammables représentaient 42,16 % de la part du marché du stockage chimique en Chine en 2025, tandis que les substances toxiques devraient croître au rythme le plus rapide avec un TCAC de 9,41 % jusqu'en 2031, en raison de la demande liée à l'électronique, aux produits chimiques et aux semi-conducteurs.

- Par secteur d'utilisation final, la fabrication de produits chimiques de base est restée la plus importante, représentant une taille de marché de 47,23 % de la taille du marché du stockage chimique en Chine en 2025, et les produits pharmaceutiques et les sciences de la vie devraient enregistrer la croissance la plus rapide avec un TCAC de 7,89 % jusqu'en 2031, grâce à une conformité GDP renforcée.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du stockage chimique en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide de la base de fabrication chimique | +2.1% | Mondial, avec une concentration dans les provinces côtières (Jiangsu, Shandong, Guangdong) et une expansion vers les zones intérieures d'énergie renouvelable | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de sécurité chimique | +1.8% | National, avec une application plus stricte dans les zones de relocalisation des entreprises chimiques urbaines et les parcs chimiques désignés | Court terme (≤ 2 ans) |

| Croissance logistique de l'initiative Ceinture et Route (BRI) | +1.3% | Corridors nationaux reliant les ports côtiers (golfe de Beibu, Zhanjiang) aux hubs intérieurs (Chongqing, Chengdu, Lanzhou), débordement vers l'ASEAN | Long terme (≥ 4 ans) |

| Croissance du secteur des produits chimiques spécialisés et de spécialité | +1.0% | National, avec une concentration avancée dans le delta du fleuve Yangtze et les clusters industriels de la Grande Baie | Moyen terme (2 à 4 ans) |

| Développement de la ceinture économique du fleuve Yangtze | +0.6% | Provinces de la ceinture économique du fleuve Yangtze (Hubei, Anhui, Jiangsu, Zhejiang), zones à priorité écologique | Moyen terme (2 à 4 ans) |

| Intégration des technologies d'entreposage intelligent | +0.4% | Adoption nationale, avec des gains précoces dans les hubs logistiques de premier rang (Shanghai, Shenzhen, Guangzhou) et les corridors du Hubei | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Expansion rapide de la base de fabrication chimique

Le secteur pétrochimique et chimique chinois devrait générer une croissance de la valeur ajoutée supérieure à 5 % par an jusqu'en 2026, avec un accent sur les polyoléfines haut de gamme, les produits chimiques électroniques et les matières premières pour les nouvelles énergies dans le cadre du plan de croissance stable 2025-2026. Des programmes à grande échelle continuent d'ajouter des capacités et d'attirer un entreposage spécialisé pour les matières inflammables et toxiques avec des besoins de garde plus stricts. Les investissements directs étrangers dans les sciences de la vie et les plateformes spécialisées, notamment le site de Wuxi d'une valeur de 475 millions USD, donnent de l'élan au stockage et à la distribution conformes aux normes GDP. Le marché du stockage chimique en Chine bénéficie de l'augmentation du débit pour les solvants de qualité électronique et les matériaux techniques qui nécessitent un stockage en atmosphère inerte et sans contamination. Ce changement en amont comprime les temps d'immobilisation et augmente la valeur de l'automatisation, améliorant l'utilisation et stabilisant les marges pour les opérateurs certifiés.

Réglementations strictes en matière de sécurité chimique

La loi sur la sécurité des produits chimiques dangereux, entrée en vigueur le 1er mai 2026, établit un cadre de 127 articles qui impose la réception par deux personnes et la garde par deux personnes pour les matières hautement toxiques et présentant des risques majeurs, avec des registres conservés pendant au moins trois ans. La norme GB 45673-2025, entrée en vigueur le 1er novembre 2025, impose une automatisation complète des processus à haut risque et améliore la surveillance continue et l'instrumentation de sécurité. Les entrepôts ajoutent des capteurs IoT, des systèmes d'extinction conformes et des systèmes de contrôle interconnectés avec le gouvernement pour obtenir les approbations et réussir les audits. Les petites installations qui n'ont pas les capitaux nécessaires pour se moderniser se regroupent ou se retirent, ce qui oriente la demande vers des parcs certifiés et des plateformes intégrées à haute conformité. Le marché chinois du stockage chimique évolue vers des sites moins nombreux mais plus automatisés et traçables à mesure que l'application se renforce en 2026.[1]Comité éditorial de Guifanku, « GB 45673-2025 Spécification générale pour la normalisation de la production de sécurité », Guifanku, guifanku.com

Croissance logistique de l'initiative Ceinture et Route (BRI)

Le Nouveau corridor commercial international terre-mer a dépassé 1 million de TEU en 2025 avec une augmentation de 72,5 % en glissement annuel et compte désormais 14 routes ferroviaires-maritimes fixes reliant les ports du golfe de Beibu et de Zhanjiang à des nœuds intérieurs tels que Chongqing et Chengdu. Un modèle de mars 2025 combinant des trains JSQ avec des navires rouliers a permis un transfert direct vers des transporteurs océaniques à Qinzhou à destination de Dubaï, réduisant les ruptures de charge et l'exposition aux congestions. Au premier semestre 2025, le volume de fret a atteint 746 000 TEU, ce qui soutient la demande de stockage sous douane et sous surveillance douanière près des jonctions du corridor. Les offres logistiques intégrées qui regroupent le dépôt électronique en douane et le suivi réduisent le temps de coordination pour les expéditeurs. Le marché chinois du stockage chimique capte un débit plus élevé et des rotations plus rapides dans ces hubs à mesure que le corridor diversifie les catégories de produits pour inclure les produits chimiques et les intermédiaires.

Croissance du secteur des produits chimiques spécialisés et de spécialité

La politique nationale dans le cadre de Fabriqué en Chine 2025 met l'accent sur les produits chimiques électroniques, les matériaux biosourcés et les fibres haute performance, qui nécessitent des environnements contrôlés et une ségrégation stricte lors du stockage. Les normes poussent à la comptabilisation de l'empreinte carbone et à la traçabilité de la qualité, ce qui favorise des chaînes d'approvisionnement auditables qui privilégient les entrepôts spécialisés dotés de la technologie RFID et du suivi par lots. Les nouvelles capacités de produits chimiques de spécialité, notamment le diisocyanate d'isophorone mis en service en 2025, augmentent la demande d'entrepôts à confinement étanche et conformes à la ventilation. Ces formats de stockage bénéficient d'une tarification premium, ce qui compense les coûts d'exploitation plus élevés par mètre carré. Le marché chinois du stockage chimique bénéficie de ce changement de composition à mesure que les opérateurs qui s'alignent sur les protocoles des clients spécialisés remportent des contrats plus longs et des ratios de sinistres plus faibles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Politiques restrictives d'utilisation des terres pour les matières dangereuses | -1.2% | National, avec des contraintes aiguës dans les zones de relocalisation urbaine et les zones tampons de distance de sécurité autour des écoles, hôpitaux et centres résidentiels | Court terme (≤ 2 ans) |

| Coûts élevés de conformité et d'infrastructure | -0.9% | National, avec une charge plus lourde pour les petites et micro-entreprises et les installations en cours de modernisation selon la norme GB 45673-2025 | Moyen terme (2 à 4 ans) |

| Changements réglementaires fréquents et application | -0.7% | Application nationale, avec des variations provinciales dans les cycles d'investigation des risques cachés et l'intensité de la supervision de la sécurité | Court terme (≤ 2 ans) |

| Pressions de relocalisation de l'industrie chimique | -0.5% | Entreprises chimiques urbaines dans les villes côtières de premier et deuxième rang (Shanghai, Guangzhou, Ningbo), avec relocalisation vers des parcs intérieurs désignés | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Politiques restrictives d'utilisation des terres pour les matières dangereuses

La loi sur la sécurité des produits chimiques dangereux exige des distances de sécurité prescrites entre le stockage de matières dangereuses et les récepteurs sensibles, et oriente les nouveaux projets vers des parcs chimiques approuvés qui font l'objet d'examens périodiques[2]Salle de presse de CCTV, « La loi sur la sécurité des produits chimiques dangereux entre en vigueur le 1er mai 2026 », CCTV, news.cctv.cn . Les règles d'impact environnemental liées aux nouveaux polluants renforcent le filtrage et l'alignement avec le zonage écologique et les études d'impact environnemental au niveau des parcs. Ces couches réduisent les terres éligibles et prolongent les approbations, envoyant les projets vers des zones où les transports et les services d'urgence sont en retard par rapport aux hubs côtiers. Le marché chinois du stockage chimique connaît une intensité capitalistique plus élevée par tonne à mesure que les contraintes de localisation et les zones tampons s'élargissent en 2026. Les promoteurs naviguent dans ce contexte en privilégiant les parcs désignés dotés d'une infrastructure de sécurité et d'intervention intégrée où les approbations sont plus prévisibles.

Coûts élevés de conformité et d'infrastructure

Les mises à niveau de la norme GB 45673-2025 et les exigences des trois simultanéités augmentent les dépenses d'investissement en matière d'automatisation, de détection, de ventilation et de confinement, tout en imposant la mise en service des installations avec le projet principal. Les primes d'assurance pour les matières dangereuses ont augmenté de 40 % entre 2024 et 2025, et la loi exige désormais une assurance responsabilité environnementale pour les sites de stockage. Les évaluations de sécurité récurrentes par des tiers s'ajoutent aux coûts d'exploitation à mesure que les opérateurs connectent leurs systèmes de surveillance aux plateformes gouvernementales. Les petites micro-entreprises de moins de 20 employés ou dont le chiffre d'affaires annuel est inférieur à 3 millions RMB (0,4 million USD) subissent la pression la plus forte et se regroupent au sein de plateformes plus grandes. Le marché chinois du stockage chimique se consolide vers des opérateurs capables d'amortir les frais généraux numériques et de conformité tout en maintenant la fiabilité du service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : les installations spécialisées captent les prix premium, les environnements contrôlés connaissent une forte croissance

Les entrepôts chimiques spécialisés détenaient la plus grande part de marché de 36,42 % du marché du stockage chimique en Chine en 2025, les clients s'étant tournés vers les produits chimiques fins et électroniques qui nécessitent une ségrégation et un contrôle de la contamination. Ces sites utilisent le couverture par gaz inerte pour les composés sensibles à l'oxygène, l'humidité contrôlée pour les matières hygroscopiques, et la généalogie des lots suivie par RFID pour répondre aux besoins de chaîne de garde dans les semi-conducteurs et les produits biologiques. Les entrepôts chimiques à température contrôlée connaissent la croissance la plus rapide, avec un TCAC de 8,62 % jusqu'en 2031, sous des règles GDP plus strictes et des flux croissants de chaîne du froid d'API et d'intermédiaires spécialisés, ce qui renforce la différenciation axée sur la conformité. Les entrepôts chimiques généraux continuent de servir des produits en vrac stables avec moins de risques d'intégrité, bien que la pression sur les marges augmente à mesure que les expéditeurs privilégient la protection de la responsabilité dans les catégories sensibles. Le marché chinois du stockage chimique favorise les opérateurs qui combinent une infrastructure spécialisée et une orchestration numérique pour améliorer la rotation des actifs et la qualité du service dans un contexte d'application plus stricte.

La croissance au sein de cette segmentation suit le déploiement technologique et la préparation réglementaire en 2026. Les entrepôts HAZMAT qui gèrent les inflammables, les corrosifs et les substances toxiques se modernisent avec des systèmes antidéflagrants et une suppression automatisée conformes aux exigences GB et légales en matière de garde à deux personnes et de suivi en temps réel. Les opérateurs pilotent des jumeaux numériques et une planification pilotée par l'IA pour améliorer l'allocation des emplacements et l'efficacité de la main-d'œuvre, signalant des gains de productivité qui défendent les marges malgré des coûts de conformité plus élevés. Le secteur chinois du stockage chimique évolue vers une automatisation standardisée et une surveillance intégrée pour garantir les approbations et interopérer avec les plateformes gouvernementales en 2026. Le marché chinois du stockage chimique continue de se différencier sur la préparation aux spécialités, les performances GDP et la rapidité des audits qui réduisent le risque client.

Par type de produit chimique : les liquides dominent les volumes, les substances toxiques s'accélèrent sous l'effet de la demande en semi-conducteurs

Les liquides inflammables détenaient la plus grande part de 42,16 % du marché du stockage chimique en Chine en 2025, les solvants, alcools et distillats d'hydrocarbures générant un débit constant dans les revêtements, les adhésifs et les matières premières pétrochimiques. Le stockage nécessite des installations électriques antidéflagrantes, une mise à la terre et des distances de séparation réglementées qui augmentent les dépenses d'investissement mais soutiennent une utilisation stable et des contrats clients pluriannuels. Les substances toxiques connaissent la croissance la plus rapide avec un TCAC de 9,41 % jusqu'en 2031, portées par les produits chimiques électroniques et les ambitions de la chaîne d'approvisionnement en semi-conducteurs qui exigent un confinement étanche et une ventilation continue. Les corrosifs restent importants et doivent être séparés avec des revêtements de sol résistants aux produits chimiques et des systèmes de neutralisation pour éviter les risques exothermiques, ce qui encourage l'implantation dans des parcs intégrés avec une intervention d'urgence partagée[3]Ministère du Commerce de la République populaire de Chine, « Plan de travail pour la croissance stable dans l'industrie pétrochimique et chimique (2025-2026) », Ministère du Commerce, picpolicy.mofcom.gov.cn. Le marché chinois du stockage chimique est renforcé par les protocoles de manipulation des oxydants et les coûts d'assurance plus élevés qui augmentent les prix mais soutiennent le stockage premium pour les références à risque élevé.

Les opérateurs s'adaptent au profil de complexité des liquides et des substances toxiques avec une documentation plus stricte, notamment des registres de double garde et la conservation des registres de garde pendant au moins trois ans. Cela déclenche des investissements dans la traçabilité numérique et l'accès autorisé pour s'aligner sur les clients dans les secteurs pharmaceutique et électronique. Le secteur chinois du stockage chimique pivote vers un stockage à haute intégrité qui réduit les événements de perte et améliore la préparation aux audits en 2026. Ces évolutions aident le marché chinois du stockage chimique à répondre aux critères d'approvisionnement qui accordent de plus en plus d'importance à la preuve de conformité et à l'historique des performances aux côtés des prix.

Par secteur d'utilisation final : les produits chimiques de base ancrent la charge de base, le secteur pharmaceutique connaît la croissance la plus rapide

La fabrication de produits chimiques de base détenait la plus grande part d'utilisation finale de 47,23 % en 2025, avec des volumes importants de polyéthylène, polypropylène, méthanol et soude caustique qui ancrent le stockage de charge de base. Le segment s'appuie sur des parcs de réservoirs et un stockage en fûts à proximité des clusters de production où les économies d'échelle et la proximité soutiennent des rotations prévisibles. Les produits pharmaceutiques et les sciences de la vie connaissent la croissance la plus rapide avec un TCAC de 7,89 % jusqu'en 2031, la conformité GDP augmentant la demande de cartographie de température et de gestion des écarts en temps réel, le site de Wuxi d'AstraZeneca d'une valeur de 475 millions USD renforçant le volume à long terme. Les produits chimiques spécialisés pour les semi-conducteurs et les plastiques de performance nécessitent des espaces sans contamination et une généalogie détaillée des lots qui favorisent les investissements dans les systèmes automatisés de stockage et de récupération (AS/RS). Le marché du stockage chimique en Chine accueille les flux agrochimiques saisonniers avec une capacité flexible tout en appliquant les règles de traçabilité et de comptabilisation des émissions dans les engrais et le caoutchouc synthétique.

Les flux pétroliers, gaziers et pétrochimiques restent importants et bénéficient du renouvellement de la flotte maritime et des initiatives d'intégration qui sécurisent l'accès aux postes d'amarrage et aux capacités de stockage en réservoirs. Les additifs alimentaires et pour la ration se recoupent avec la manipulation de qualité pharmaceutique dans certains cas, ce qui ouvre des opportunités de vente croisée pour les opérateurs certifiés pour les deux segments. Le marché du stockage chimique en Chine continue de récompenser les prestataires de bout en bout qui connectent les matières premières entrantes aux produits finis sortants sur des empreintes sous douane et hors douane. La diversification des utilisateurs finaux stabilise l'utilisation et atténue la cyclicité d'un segment unique en 2026.

Analyse géographique

Les provinces côtières, notamment le Jiangsu, le Shandong et le Guangdong, détenaient la plus grande base de capacité en 2025 sur le marché du stockage chimique en Chine en raison des terminaux en eaux profondes, des parcs chimiques historiques et des zones franches à proximité des ports. La Grande Baie Guangdong-Hong Kong-Macao forme un corridor premium pour les flux à haute valeur ajoutée, aidé par la coentreprise de Sinotrans pour un hub de logistique chimique à Zhanjiang avec un capital enregistré de 207,2 millions RMB (29,1 millions USD). Le complexe Verbund de BASF à Zhanjiang, avec un plan annoncé de 10 milliards EUR (10,8 milliards USD), ajoute une demande captive pour le stockage en atmosphère inerte et à température contrôlée. Les réseaux de logistique pharmaceutique dans la région, y compris les initiatives numériques de prestataire logistique de quatrième partie (4PL), font progresser les capacités conformes aux normes GDP.

Les provinces intérieures, notamment la Mongolie intérieure, le Gansu et le Ningxia, se développent plus rapidement en 2026 dans le cadre des programmes de conversion du charbon en produits chimiques et de l'intégration des énergies renouvelables qui réduisent l'intensité carbone et diversifient les implantations. Le complexe éolien, solaire et hydrogène du groupe Junzheng en Mongolie intérieure, avec un investissement de 19,36 milliards CNY (2,7 milliards USD), illustre l'attrait pour l'entreposage sous douane et sous surveillance douanière aux hubs ferroviaires-routiers qui se connectent aux corridors d'exportation. Les hubs multimodaux du nord et du centre à Pékin, Tianjin, Chongqing et Chengdu compriment les temps d'immobilisation grâce à des arrangements ferroviaires-maritimes améliorés, notamment le modèle de train JSQ vers navire roulier lancé en mars 2025 pour les transferts directs de véhicules vers les transporteurs océaniques.

Les artères logistiques du Nouveau corridor commercial international terre-mer ont dépassé 1 million de TEU en 2025 et élargissent leur gamme de produits pour inclure davantage de matières premières chimiques et d'intermédiaires, ce qui resserre les opérations aux nœuds du corridor. À mesure que les villes côtières renforcent les règles d'utilisation des terres et achèvent la relocalisation des installations chimiques urbaines, les capacités migrent vers des parcs désignés qui font l'objet d'évaluations des risques triennales et installent des systèmes de sécurité liés au gouvernement. Le marché du stockage chimique en Chine équilibre donc une ancre côtière avec un débit intérieur croissant, l'automatisation et la connectivité de conformité déterminant où les nouveaux projets obtiennent des approbations en 2026.

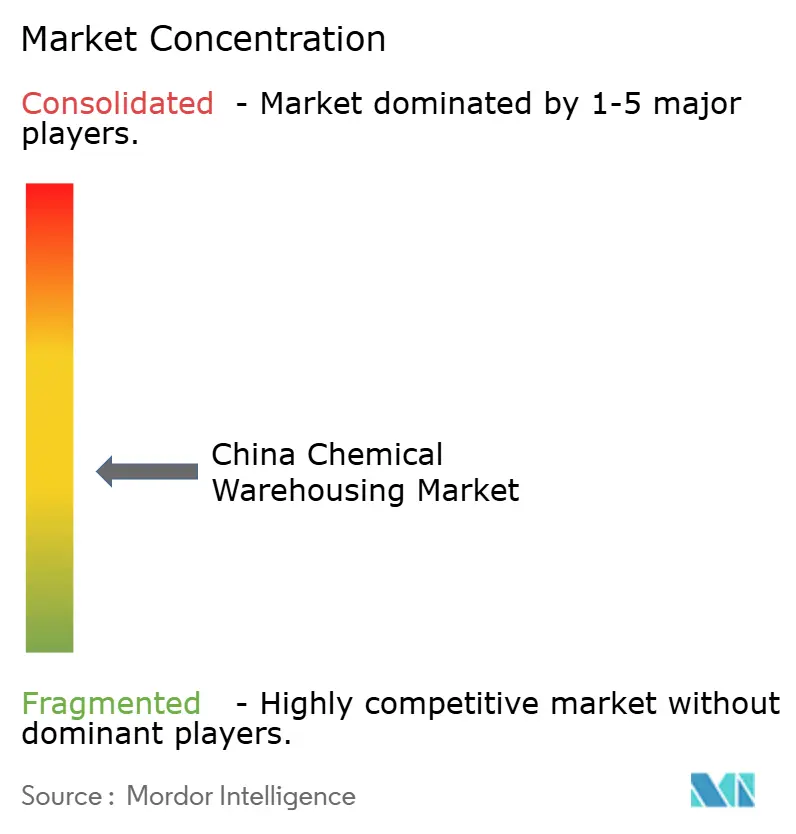

Paysage concurrentiel

Le marché reste modérément concentré dans l'ensemble, bien que les segments de stockage chimique à haute conformité et automatisés se consolident de plus en plus parmi les grands opérateurs étatiques et certifiés. Les plateformes étatiques tirent parti de l'accès aux terminaux et des solutions intégrées ferroviaires-maritimes-entrepôts pour offrir des services à guichet unique des nœuds maritimes aux nœuds intérieurs. Les prestataires logistiques tiers (3PL) internationaux se font concurrence sur l'orchestration numérique et les offres liées aux critères ESG pour gagner des clients à haute conformité. Les logisticiens chimiques domestiques spécialisés se concentrent sur la profondeur de la certification HAZMAT et la traçabilité en temps réel pour se différencier dans les segments à risque élevé et à besoins documentaires importants.

COSCO Shipping Energy a intégré des actifs de transporteurs chimiques en 2024 et a divulgué en mars 2026 des contrats de construction navale pour un transporteur d'éthylène et 18 pétroliers totalisant 7,882 milliards RMB (1,1 milliard USD), ainsi que des revenus de transport par tankers chimiques de 333 millions RMB (46,3 millions USD) en 2025, ce qui renforce son contrôle des flux maritimes vers les terminaux. La société a également finalisé une acquisition d'entités cibles pour 1,05 milliard RMB (147,5 millions USD) en 2024, ce qui a renforcé l'intégration verticale. Kerry Logistics Network a étendu ses filiales de manutention chimique et a reçu une reconnaissance de la part de producteurs chimiques multinationaux pour la qualité de la sécurité et du partenariat en 2025, signalant un accent sur la conformité vérifiée.

La technologie et les critères ESG sont au cœur du positionnement concurrentiel en 2026. Le modèle « Liuyun » de China Logistics Group, déposé au registre national en 2025, soutient l'entreposage intelligent, la reconnaissance visuelle et la maintenance prédictive pour réduire les temps d'inactivité et accélérer les audits. Rokin a renforcé ses références ESG avec des objectifs validés par la Science Based Targets initiative (SBTi) en mars 2026 et a remporté un prix pour l'automatisation de la chaîne du froid pilotée par l'IA qui répond aux besoins des produits pharmaceutiques et des produits chimiques spécialisés en 2025. Les pilotes de logistique autonome, notamment les véhicules de niveau 4 (L4) qui ont accumulé plus de 42 millions de kilomètres, offrent une voie pour atténuer les pénuries de conducteurs dans le transport de marchandises dangereuses. Ces capacités aident le marché du stockage chimique en Chine à réduire l'écart entre des frais généraux de conformité plus élevés et la nécessité de contrôler les coûts grâce à une meilleure utilisation et à moins d'erreurs manuelles.

Leaders du secteur du stockage chimique en Chine

Sinotrans Ltd.

Yongtaiyun Chemical Logistics

Rokin Logistics

Den Hartogh Logistics

Hoyer Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : La loi sur la sécurité des produits chimiques dangereux a été adoptée le 27 décembre 2025 et entrera en vigueur le 1er mai 2026, ajoutant des obligations de garde à deux personnes et de surveillance en temps réel pour le stockage de matières dangereuses.

- Mars 2025 : Rokin Logistics a été désigné partenaire de la Flotte nationale de soutien au transport d'urgence, ce qui élargit l'accès aux canaux d'intervention d'urgence pour les expéditions de matières dangereuses.

Périmètre du rapport sur le marché du stockage chimique en Chine

Le rapport sur le marché du stockage chimique en Chine est segmenté par type d'entrepôt (entreposage général, entrepôt chimique spécialisé, entrepôts de matières dangereuses (HAZMAT), et plus), par type de produit chimique (liquides inflammables, corrosifs, substances toxiques, et plus), et par secteur d'utilisation final (fabrication de produits chimiques de base, fabrication de produits chimiques spécialisés, et plus). Les prévisions du marché sont fournies en termes de valeur (milliards USD).

| Entreposage général |

| Entrepôt chimique spécialisé |

| Entrepôts de matières dangereuses (HAZMAT) |

| Entrepôts chimiques à température contrôlée |

| Liquides inflammables |

| Corrosifs |

| Substances toxiques |

| Oxydants |

| Autres |

| Fabrication de produits chimiques de base |

| Fabrication de produits chimiques spécialisés |

| Produits pharmaceutiques et sciences de la vie |

| Agrochimiques |

| Peintures, revêtements et adhésifs |

| Additifs alimentaires et pour la ration |

| Pétrole et gaz / Pétrochimiques |

| Autres |

| Par type d'entrepôt | Entreposage général |

| Entrepôt chimique spécialisé | |

| Entrepôts de matières dangereuses (HAZMAT) | |

| Entrepôts chimiques à température contrôlée | |

| Par type de produit chimique | Liquides inflammables |

| Corrosifs | |

| Substances toxiques | |

| Oxydants | |

| Autres | |

| Par secteur d'utilisation final | Fabrication de produits chimiques de base |

| Fabrication de produits chimiques spécialisés | |

| Produits pharmaceutiques et sciences de la vie | |

| Agrochimiques | |

| Peintures, revêtements et adhésifs | |

| Additifs alimentaires et pour la ration | |

| Pétrole et gaz / Pétrochimiques | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance attendue du marché chinois du stockage chimique ?

La taille du marché du stockage chimique en Chine était de 18,24 milliards USD en 2025 et devrait atteindre 27,61 milliards USD d'ici 2031 avec un TCAC de 7,21 %.

Quels types d'entrepôts sont en tête et connaissent la croissance la plus rapide dans le paysage du stockage chimique en Chine ?

Les entrepôts chimiques spécialisés ont dominé avec 36,25 % en 2025 en raison des produits sensibles à la contamination, tandis que les entrepôts chimiques à température contrôlée connaissent la croissance la plus rapide, avec un TCAC de 8,62 % jusqu'en 2031 selon les normes GDP.

Quels changements réglementaires affectent le plus les opérateurs d'entreposage chimique en Chine ?

La loi sur la sécurité des produits chimiques dangereux, entrée en vigueur le 1er mai 2026, et la norme GB 45673-2025 exigent une garde à deux personnes, l'automatisation des processus à haut risque et une surveillance en temps réel liée aux plateformes gouvernementales.

Quelles régions de Chine sont clés pour la capacité et la croissance du stockage chimique ?

Le Jiangsu, le Shandong et le Guangdong ancrent les capacités, tandis que la Mongolie intérieure, le Gansu et le Ningxia se développent le plus rapidement grâce aux investissements dans la conversion du charbon en produits chimiques et aux énergies renouvelables liés aux corridors multimodaux.

Comment la technologie et l'automatisation transforment-elles les opérations d'entreposage chimique en Chine ?

Les opérateurs déploient l'IA pour la planification des entrepôts, des jumeaux numériques pour l'allocation des emplacements et l'IoT pour la surveillance de la sécurité, ce qui améliore la productivité et la rapidité des audits dans un contexte d'application plus stricte.

Quels secteurs d'utilisation finale stimulent la demande de stockage chimique en Chine ?

Les produits chimiques de base restent la charge de base, tandis que les produits pharmaceutiques et les sciences de la vie se développent le plus rapidement en raison de la conformité GDP et des investissements continus des multinationales.

Dernière mise à jour de la page le: