Taille et part du marché du commerce électronique au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 14.21 Milliards de dollars |

| Taille du Marché (2026) | 15.8 Milliards de dollars |

| Taille du Marché (2031) | 26.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.18% CAGR |

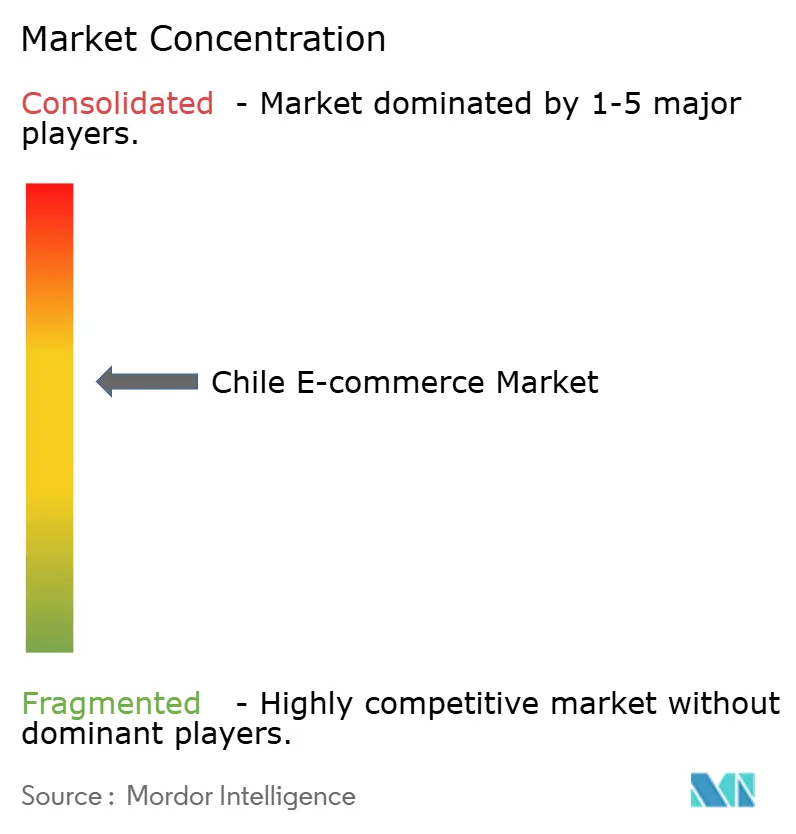

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique au Chili par ����������

La taille du marché du commerce électronique au Chili en 2026 est estimée à 15,8 milliards USD, en progression par rapport à la valeur 2025 de 14,21 milliards USD, avec des projections pour 2031 s'établissant à 26,84 milliards USD, soit une croissance de 11,18 % de CAGR sur la période 2026-2031. Le taux de pénétration d'Internet de 88,3 % au Chili, la couverture nationale en 4G et le déploiement rapide de la 5G constituent le socle de cette trajectoire, positionnant le pays comme le marché de consommation le plus avancé numériquement d'Amérique latine.[1]Subsecretaría de Telecomunicaciones, "Rapport Conectividad 2025," subtel.gob.cl L'expansion de la fibre optique soutenue par l'État, une forte pénétration bancaire et un écosystème de paiements modernisé accélèrent la migration du commerce traditionnel vers des modèles omnicanaux intégrés. Les investissements directs étrangers continus dans les télécommunications, dépassant 3 milliards USD depuis 2024, créent un réseau dense de logistique et de centres de données qui réduit les coûts d'exécution des commandes et améliore la fiabilité des plateformes. L'adoption croissante des smartphones, désormais responsables de 66 % des transactions, amplifie la portée des portefeuilles numériques tels que WebPay et MACH, tandis que les nouvelles règles de taxe sur la valeur ajoutée (TVA) en vigueur depuis janvier 2025 augmentent les coûts de conformité pour les marchands transfrontaliers, mais rééquilibrent les conditions de concurrence en faveur des vendeurs nationaux. Malgré la volatilité monétaire et les inefficacités de livraison en zone rurale, le marché du commerce électronique au Chili continue d'attirer l'expansion régionale des plateformes mondiales et des acteurs locaux établis.

Points clés du rapport

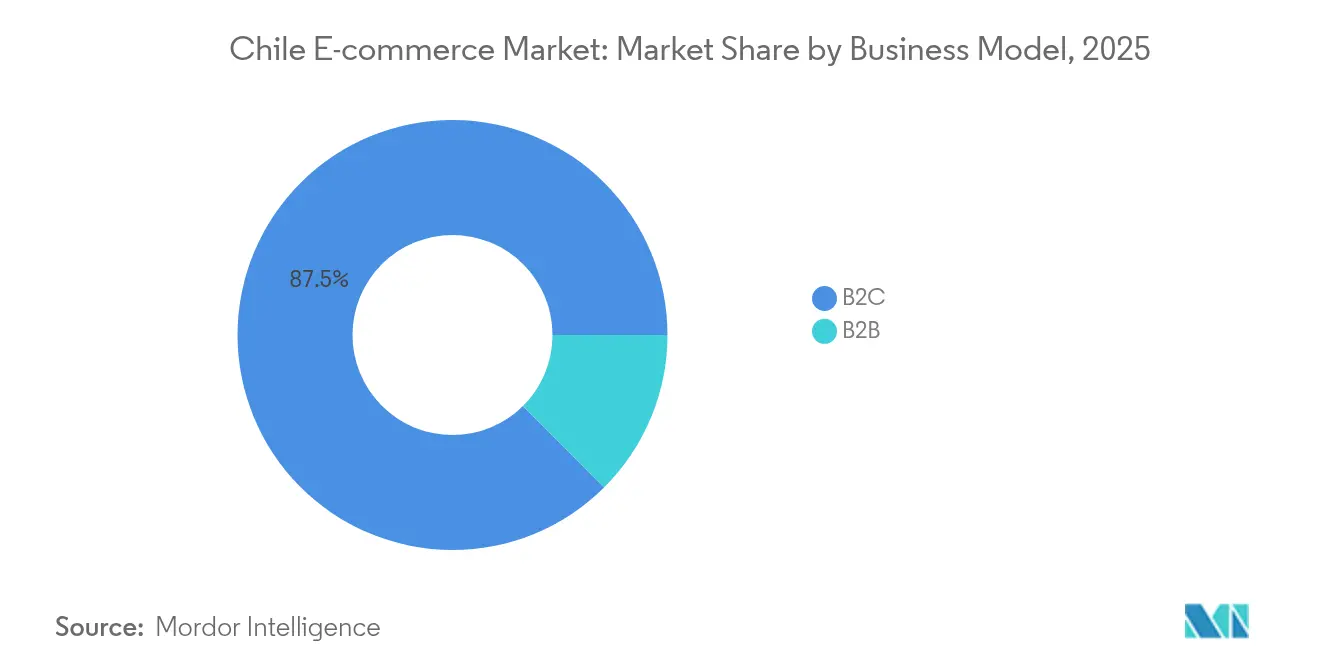

- Par modèle d'affaires, le segment B2C représentait 87,45 % de la part du marché du commerce électronique au Chili en 2025, tandis que le B2B devrait croître à un CAGR de 14,02 % jusqu'en 2031.

- Par type d'appareil, les smartphones et tablettes ont capté 65,72 % de la part des revenus en 2025 ; l'utilisation des ordinateurs de bureau est en déclin tandis que les ventes mobiles progressent à un CAGR de 10,45 %.

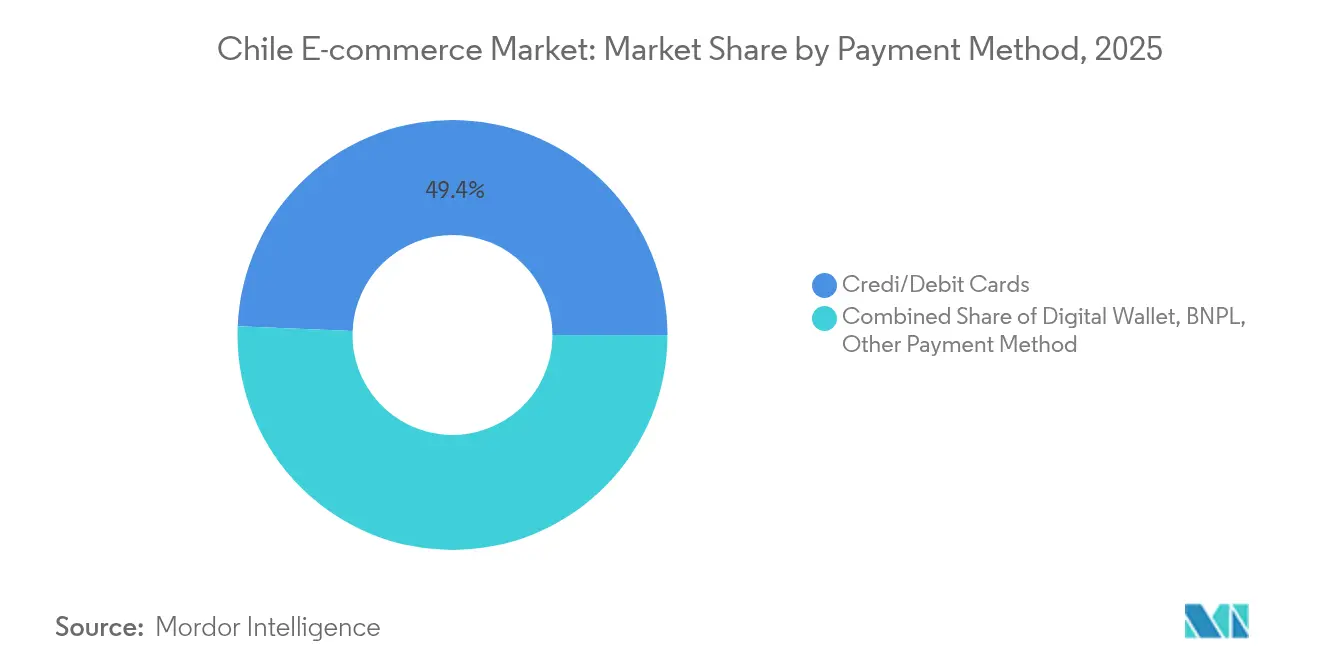

- Par méthode de paiement, les cartes représentaient 49,35 % de la taille du marché du commerce électronique au Chili en 2025, mais les portefeuilles numériques devraient croître à un CAGR de 16,05 % jusqu'en 2031.

- Par catégorie de produits, l'électronique grand public était en tête avec 21,35 % de la part des revenus en 2025 ; l'alimentation et les boissons devraient se développer à un CAGR de 14,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce électronique au Chili

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion rapide des portefeuilles numériques compatibles WebPay | +2.8% | National, avec des gains précoces à Santiago, Valparaíso, Concepción | Moyen terme (2 à 4 ans) |

| Stratégie omnicanale des 4 principaux détaillants physiques du Chili | +2.1% | National, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Déploiement de la 5G stimulant les vitesses de paiement mobile | +1.9% | National, en priorisant les zones métropolitaines | Moyen terme (2 à 4 ans) |

| Investissements du gouvernement dans la dorsale fibre optique dans le cadre de « Chile Digital 2035 » | +1.7% | National, ciblant les zones rurales sous-connectées | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Expansion rapide des portefeuilles numériques compatibles WebPay

WebPay est désormais intégré sur tous les grands marchés en ligne, éliminant les frictions de paiement héritées et augmentant les taux de conversion des marchands de plusieurs dizaines de points de pourcentage. MACH a dépassé les 4 millions d'utilisateurs en 2025 avec un taux de satisfaction de 95 %, reflétant l'approfondissement de l'inclusion financière dans un contexte de pénétration bancaire de 87 %.[2]Banco de Chile, "Jalons utilisateurs MACH 2025," bci.cl Le Chili est également devenu le quatrième plus grand marché de paiements en temps réel d'Amérique du Sud, traitant 1,43 milliard de virements électroniques en 2024, ce qui réduit la manipulation d'espèces et accélère les cycles de règlement. À mesure que les portefeuilles numériques intègrent des fonctions de fidélité, de micro-crédit et d'achat différé (BNPL) sur leurs rails, l'adhérence aux plateformes augmente et les valeurs moyennes des commandes progressent. Ces effets de réseau renforcent la dynamique de croissance du marché du commerce électronique au Chili et réduisent les coûts d'acquisition pour les vendeurs locaux et transfrontaliers.

Stratégie omnicanale des 4 principaux détaillants physiques du Chili

Les acteurs traditionnels du commerce de détail convertissent leurs magasins en nœuds d'exécution des commandes qui réduisent les distances du dernier kilomètre, augmentent la couverture de livraison le jour même et stimulent le trafic de retrait en magasin (click-and-collect). Le service Fulfillment By Falabella soutient désormais 18 % des ventes sur la place de marché avec un taux de satisfaction après achat de 90 %.[3]Falabella S.A., "Fiche d'information Fulfillment By Falabella," falabella.com Le moteur de recommandation basé sur l'IA de Cencosud a augmenté la valeur du panier en ligne de 12 % en 2024, illustrant comment la personnalisation fondée sur les données accroît la valeur vie client. Ces initiatives monétisent également les stocks inactifs en magasin et s'appuient sur des programmes de fidélité bien établis, créant de fortes barrières à l'entrée pour les acteurs purement en ligne d'origine étrangère. L'intensification de la concurrence omnicanale pousse les places de marché à se différencier par une logistique propriétaire, des services financiers intégrés et des partenariats de marques exclusifs, élevant ainsi les standards de service globaux sur le marché du commerce électronique au Chili.

Déploiement de la 5G stimulant les vitesses de paiement mobile

Les opérateurs de télécommunications ont alloué 3 milliards USD au spectre 5G, à la dorsale fibre optique et aux nœuds de périphérie, promettant une latence inférieure à 20 millisecondes. Des sessions mobiles plus rapides réduisent l'abandon de panier, notamment pour les achats impulsifs et les ventes flash. Le câble numérique Asie–Amérique du Sud renforce la bande passante internationale et réduit les pertes de paquets, encourageant les achats transfrontaliers d'électronique haut de gamme et de mode. À mesure que les pages produits enrichies en vidéo et les outils d'essai en réalité augmentée (RA) deviennent courants, la 5G permet un rendu fluide sur les téléphones de milieu de gamme, augmentant la durée des sessions et le taux de conversion.

Investissements du gouvernement dans la dorsale fibre optique dans le cadre de « Chile Digital 2035 »

L'initiative étend les dorsales fibre optique vers les communes mal desservies, avec l'objectif de réduire de moitié l'écart de connectivité rurale d'ici 2028. Une Agence nationale de cybersécurité nouvellement créée coordonne le partage de renseignements sur les menaces, renforçant la confiance des consommateurs dans le stockage de leurs informations de carte bancaire en ligne. Des programmes de compétences numériques subventionnés aident 55 000 PME à adopter des modules de boutique en ligne et à référencer leurs produits sur plusieurs places de marché. À long terme, ces mesures devraient ouvrir de nouveaux segments de vendeurs et conférer au marché du commerce électronique au Chili un profil de croissance inclusif équilibrant l'échelle urbaine et la portée provinciale.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Frais d'interchange et de passerelle de paiement élevés concentrés chez deux prestataires de services de paiement (PSP) | -1.4% | National, affectant toutes les transactions numériques | Court terme (≤ 2 ans) |

| Coûts de livraison élevés en Patagonie et dans l'extrême Nord | -0.9% | Régional, concentré dans les zones reculées | Moyen terme (2 à 4 ans) |

| Utilisation persistante des espèces dans la tranche d'âge 45 ans et plus | -0.7% | National, avec des variations urbaines-rurales | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Frais d'interchange et de passerelle de paiement élevés concentrés chez deux prestataires de services de paiement (PSP)

Un duopole dans l'acquisition de cartes maintient les frais d'interchange à environ 1,9 % par transaction, comprimant les marges des PME. Comme les mêmes prestataires dominent également les rechargements de portefeuilles, l'opacité des frais persiste, limitant la portée des remises dynamiques et des promotions en plusieurs versements. Les décrets de la loi Fintech prévoient des interfaces d'open banking, mais les délais de grâce pour la conformité retardent l'émergence d'une concurrence significative.

Coûts de livraison élevés en Patagonie et dans l'extrême Nord

La rareté des réseaux routiers, la volatilité météorologique et la faible densité des arrêts gonflent les coûts par colis de 40 % par rapport à Santiago. Les subventions gouvernementales aux transports de 87 millions USD se concentrent sur les passagers, et non sur le fret, de sorte que la logistique du commerce électronique reste autofinancée. Par conséquent, les catégories volumineuses telles que les appareils électroménagers connaissent une adoption plus lente, ce qui limite la demande totale adressable même à mesure que la connectivité fibre s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle d'affaires : les plateformes B2B accélèrent la transformation numérique

La part B2B de la taille du marché du commerce électronique au Chili devrait progresser à un CAGR de 14,02 % jusqu'en 2031, dépassant le segment consommateur qui contrôle déjà 87,45 % des ventes de 2025. Les mandats de numérisation des achats, les plateformes de stockage croisé (cross-dock) et les outils de crédit commercial intégrés attirent les fabricants et les distributeurs en quête de réductions des délais de cycle. Les grands acheteurs privilégient les portails en circuit fermé, mais les PME exportatrices migrent vers les places de marché ouvertes pour exploiter la demande régionale dans le cadre de l'accord intérimaire UE-Chili.

L'espace B2C dominant reste très concurrentiel, mais la densité logistique et les réseaux de travailleurs à la demande maintiennent une économie unitaire rentable. Les réformes de gouvernance introduites par la loi n° 21.431 augmentent les coûts des partenaires de livraison, mais les plateformes compensent grâce à un routage dynamique et des leviers de tarification aux heures de pointe. Les acteurs transfrontaliers acceptent des marges plus faibles pour gagner des parts, ce qui pousse les leaders nationaux à améliorer leurs avantages de fidélité et leurs produits financiers intégrés. Ces contre-mesures maintiennent les indicateurs d'engagement robustes du marché du commerce électronique au Chili.

Par type d'appareil : la domination du commerce mobile remodèle l'expérience utilisateur

Les smartphones et les tablettes représentaient 65,72 % de la valeur brute des marchandises (GMV) en 2025, et les revenus mobiles progressent à un CAGR de 10,45 %. Cette part fait des appareils mobiles la plus grande contribution à la taille du marché du commerce électronique au Chili au sein des facteurs de forme matériels. L'ordinateur de bureau reste pertinent pour les commandes B2B de grande valeur, mais le trafic est en baisse à mesure que le design adaptatif, l'authentification biométrique et les portefeuilles en un clic simplifient le paiement sur les petits écrans.

Les acteurs axés sur les applications, tels que MercadoLibre, enregistrent 72 % d'utilisateurs actifs effectuant leurs transactions uniquement via mobile, reflétant des investissements dans l'interface utilisateur tels que la recherche visuelle et le service client par messagerie instantanée. Le déploiement du réseau 5G accélère l'adoption d'une navigation enrichie en vidéo et en réalité augmentée (RA), faisant davantage pencher la balance vers les interfaces mobiles. Les bornes interactives et le commerce via téléviseur connecté en sont encore au stade expérimental, mais la prolifération des appareils en périphérie du réseau signale une future concurrence multicanale.

Par méthode de paiement : la révolution des portefeuilles numériques remet en cause la domination des cartes

Les cartes représentaient 49,35 % de la valeur des transactions en 2025, mais les portefeuilles numériques progressent à un CAGR de 16,05 %. Les portefeuilles représentent déjà 35,10 % de la taille du marché du commerce électronique au Chili pour les paiements, ancrés par l'acceptation QR omniprésente de WebPay et les transferts entre particuliers sans frais de MACH. Cette dynamique raccourcit les cycles de règlement et réduit les rétrofacturations.

Le BNPL reste marginal car les cadres d'évaluation du crédit et les écarts de taux d'intérêt freinent l'utilisation. Cependant, l'infrastructure de paiements en temps réel permet des produits de débit différé, et les régulateurs élaborent des règles de divulgation pour protéger les consommateurs. À mesure que les API d'interopérabilité s'ouvrent, les fintechs de niche peuvent superposer des programmes de fidélité aux rails des portefeuilles, érodant la préférence pour les cartes et comprimant l'interchange.

Par catégorie de produits B2C : le commerce électronique alimentaire et des boissons mène l'accélération de la croissance

L'alimentation et les boissons sont en voie d'enregistrer un CAGR de 14,12 % jusqu'en 2031, le plus rapide parmi toutes les lignes de produits. Les agrégateurs tels que Rappi et Cornershop étendent la couverture de la chaîne du froid et les nœuds de micro-exécution des commandes au sein des locaux des supermarchés, réduisant les délais de livraison à moins de 60 minutes. L'électronique grand public a conservé une part de revenus de 21,35 % en 2025, la plus grande part du marché du commerce électronique au Chili au niveau des catégories, portée par l'arbitrage de prix transfrontalier et les lancements de marques synchronisés avec les événements Cyber.

La mode, stimulée par les importations de prêt-à-porter à rotation rapide, attire les acheteurs avec des outils de taille prédictive, tandis que la croissance du mobilier est plafonnée par les coûts d'expédition volumétrique. Le tourisme saisonnier en Patagonie soutient la demande d'équipements sportifs et d'accessoires de voyage, mais reste volatile.

Analyse géographique

Santiago métropolitain concentre plus de 53,60 % de la valeur brute des marchandises (GMV) nationale en raison de sa population dense, de sa couverture de livraison le jour même et de la présence de centres d'exécution des commandes clés le long de la Route 68. Valparaíso et Concepción suivent, tirant parti de la connectivité portuaire et de bases de consommateurs portées par les universités. Ensemble, ces corridors amplifient la concentration urbaine du marché du commerce électronique au Chili et soutiennent des densités de dépôt de colis dépassant 3 000 livraisons par km².

Les macro-zones septentrionales liées à l'exploitation du cuivre affichent un revenu disponible supérieur à la moyenne, stimulant l'achat de produits de luxe et d'électronique. Néanmoins, les délais logistiques atteignent 4 à 5 jours, tempérant les catégories d'achats impulsifs. La Patagonie et la région de l'Araucanía illustrent le fossé rural : les projets de fibre dans le cadre de Chile Digital 2035 élargissent l'accès, mais la distance routière et les particularités climatiques allongent les coûts du dernier kilomètre, limitant l'ampleur des promotions des détaillants.

Les flux transfrontaliers sont de plus en plus acheminés par des entrepôts sous douane dans la Zone franche de Santiago, permettant aux places de marché chinoises de promettre une livraison dédouanée en 7 jours. L'accord intérimaire UE-Chili élimine les droits de douane sur 99,9 % des importations européennes, élargissant les assortiments de produits dans les cosmétiques et les lignes alimentaires haut de gamme. Parallèlement, les réformes TVA de janvier 2025 abolissent la règle de minimis, obligeant tous les colis entrants à acquitter la taxe et réduisant ainsi l'avantage de coût au débarquement dont bénéficiaient auparavant les expéditions de très faible valeur.

Paysage concurrentiel

Le marché du commerce électronique au Chili accueille une combinaison d'acteurs traditionnels du commerce de détail et de challengers nés du numérique. MercadoLibre s'appuie sur son écosystème de bout en bout regroupant place de marché, paiements, crédit et logistique ; la préférence de marque a atteint un niveau record en 2025, les utilisateurs actifs mensuels des services fintech ayant progressé de 31 %. Falabella a enregistré un triplement de son bénéfice au premier trimestre 2025, confirmant les retombées de son automatisation logistique et de l'intégration de sa carte de fidélité.

Le moteur de science des données de Cencosud pilote le regroupement de produits et la tarification dynamique, notamment dans l'épicerie, défendant sa part face à Rappi et Jumbo. Des acteurs internationaux tels que Shein exploitent des chaînes d'approvisionnement directes depuis les usines pour compresser les délais de livraison dans la mode. AliExpress capitalise sur les traités postaux et les entrepôts sous douane pour capter 42 % des colis transfrontaliers, maintenant des prix de vente moyens bas.

Les schémas stratégiques s'articulent autour de trois leviers : 1) l'exécution des commandes propriétaire garantissant le respect des niveaux de service lors des promotions, 2) les portefeuilles captifs transformant les données de paiement en déclencheurs de vente croisée et 3) les alliances régionales diversifiant les sources d'approvisionnement. Des mouvements de consolidation sont plausibles, mais les seuils antitrust restent vigilants. Étant donné que les cinq premiers acteurs contrôlent environ 55 % de la valeur brute des marchandises, l'intensité de la rivalité reste modérée et encourage des incitations à la fidélité agressives plutôt que des guerres de prix profondes.

Leaders du secteur du commerce électronique au Chili

Falabella

Ripley

Paris (Cencosud)

Walmart Chile (Lider)

MercadoLibre

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : l'accord commercial intérimaire UE-Chili est entré en vigueur, supprimant les droits de douane sur 99,9 % des exportations européennes et assouplissant les règles d'origine.

- Janvier 2025 : le nouveau régime de TVA du Chili a supprimé le seuil de minimis, obligeant les plateformes à collecter la TVA sur chaque importation B2C.

- Octobre 2024 : le Congrès du Chili a approuvé un projet de loi complet sur la conformité fiscale, renforçant l'application de la TVA sur les plateformes numériques.

- Mars 2024 : le Chili a lancé une stratégie nationale de cybersécurité dans le cadre de Chile Digital 2035, créant une agence dédiée à la surveillance des menaces.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ����������, nous définissons le marché chilien du commerce électronique comme l'ensemble des transactions de marchandises B2C et B2B initiées numériquement, nationales ou transfrontalières, où la commande est passée via des appareils connectés à Internet et où les biens ou les services sont livrés aux utilisateurs finaux au Chili ; le paiement peut être effectué en ligne ou à la livraison.

Exclusion du champ d'application : Les petites annonces purement peer-to-peer sans flux de paiement intégré et les échanges d'actifs virtuels dans le jeu ne font pas partie de cette étude.

Aperçu de la segmentation

- Par modèle d'affaires

- B2C

- B2B

- Par type d'appareil

- Smartphone / Mobile

- Ordinateur de bureau et ordinateur portable

- Autres types d'appareils

- Par méthode de paiement

- Cartes de crédit / débit

- Portefeuilles numériques

- BNPL

- Autre méthode de paiement

- Par catégorie de produits B2C

- Beauté et soins personnels

- Électronique grand public

- Mode et habillement

- Alimentation et boissons

- Mobilier et maison

- Jouets, bricolage et médias

- Autres catégories de produits

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Au cours de deux vagues de recherche, nous avons interrogé des responsables de passerelles de paiement, de places de marché de premier plan, de prestataires logistiques tiers et d'experts politiques à Santiago, Valparaíso et Concepción. Les discussions ont permis de clarifier les impacts de la règle de la TVA, l'évolution du ticket moyen et la conversion des caisses mobiles, ce qui nous a permis de calibrer les indicateurs secondaires et les hypothèses.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié l'univers du marché grâce à des ensembles de données accessibles au public provenant d'organismes tels que Banco Central de Chile (volumes de cartes), Subtel (couverture à large bande et 5G), Servicio Nacional de Aduanas (comptage des colis transfrontaliers) et la Chambre de commerce de Santiago (ventes événementielles au détail). Ces données ont été complétées par des mises à jour commerciales dans le Diario Financiero, des articles évalués par des pairs sur la consommation numérique et des déclarations de détaillants omnicanaux répertoriés. Nos abonnements payants à D&B Hoovers pour les données financières des entreprises et à Dow Jones Factiva pour les confirmations de presse ont fourni une granularité supplémentaire. Les sources énumérées ici illustrent l'étendue des preuves ; de nombreuses autres références ont permis de procéder à des validations intermédiaires.

Dimensionnement du marché et prévisions

Une reconstruction descendante basée sur le débit national des cartes et des virements bancaires, ajusté en fonction de la pénétration des paiements en espèces et des portefeuilles, permet de créer le pool initial de GMV. Les récapitulatifs des fournisseurs et les vérifications par échantillonnage du prix de vente moyen × volume fournissent un test décisif ascendant qui resserre les marges d'erreur. Les variables clés du modèle comprennent la base d'utilisateurs d'Internet, le ratio d'acheteurs en ligne actifs, la taille du panier moyen, la part de trafic des smartphones, le ratio de commandes transfrontalières et les transferts de TVA programmés. La régression multivariée avec l'analyse de scénario projette chaque facteur, produisant une base de référence et un TCAC pour la période de prévision.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des indicateurs indépendants sur le commerce de détail et les paiements. Un examen par les pairs précède la signature, et les rapports sont actualisés chaque année ; les grands chocs réglementaires ou macroéconomiques entraînent des mises à jour à mi-parcours. Un balayage final des données est effectué juste avant la livraison au client afin de garantir l'actualité des données.

Pourquoi la base du commerce électronique chilien de Mordor inspire la confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents types de transactions, cohortes d'acheteurs et cadences de prévision.

En ancrant le champ d'application aux flux de paiement et de logistique observables et en actualisant le modèle chaque année, Mordor offre une vision équilibrée que les clients peuvent retracer à l'aide de variables transparentes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 14,21 milliards d'USD | Renseignements sur le Mordor | - |

| 35 milliards d'USD | Conseil mondial A | Comptabilise les voyages, les services numériques et les règlements interentreprises basés sur des factures, ce qui gonfle le total. |

| 11,5 milliards d'USD | Plate-forme de données industrielles B | omet les achats transfrontaliers et se concentre uniquement sur les biens corporels B2C |

| 9,5 milliards d'USD | Agrégateur de données de marché C | Les chiffres proviennent des 100 premiers sites et appliquent une majoration uniforme, sans rapprochement au niveau de la transaction. |

Ces comparaisons montrent qu'une fois l'inflation ou l'omission de périmètre éliminée, l'alignement discipliné de Mordor sur les flux de paiement vérifiés offre aux décideurs la base de référence la plus fiable.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du commerce électronique au Chili ?

Le marché est évalué à 15,8 milliards USD en 2026 et devrait atteindre 26,84 milliards USD d'ici 2031, impliquant un CAGR de 11,18 %.

Quel modèle d'affaires connaît la croissance la plus rapide dans le commerce électronique chilien ?

Les plateformes B2B se développent à un CAGR de 14,02 % jusqu'en 2031, à mesure que les entreprises numérisent leurs processus d'approvisionnement et d'exportation.

Quelle est la place dominante du commerce mobile au Chili ?

Les smartphones et les tablettes représentent 65,72 % de la valeur des transactions, avec des ventes mobiles progressant à un CAGR de 10,45 % jusqu'en 2031, dans un contexte de déploiement de la 5G.

Quelles méthodes de paiement gagnent des parts de marché ?

Les portefeuilles numériques progressent à un CAGR de 16,05 %, grignotant la part de 49,35 % encore détenue par les cartes de crédit et de débit.

Quelle catégorie de produits affiche la croissance la plus rapide ?

Le commerce électronique de l'alimentation et des boissons est en tête avec un CAGR de 14,12 % jusqu'en 2031, en raison de l'expansion rapide des plateformes de livraison d'épicerie.

Comment les nouvelles règles de TVA affecteront-elles les achats transfrontaliers ?

Depuis janvier 2025, toutes les importations B2C sont soumises à la TVA, réduisant l'avantage de coût au débarquement des colis de faible valeur et bénéficiant aux vendeurs nationaux.

Dernière mise à jour de la page le: