Taille et part du marché des systèmes de gestion de trésorerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

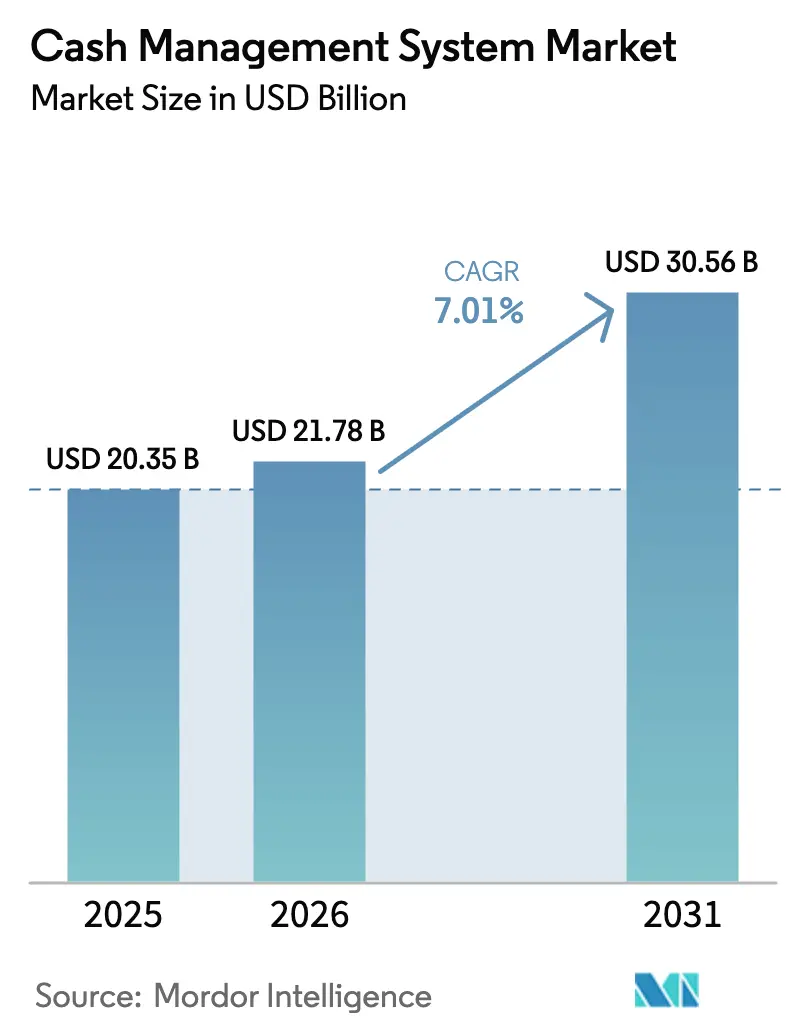

| Taille du Marché (2026) | 21.78 Milliards de dollars |

| Taille du Marché (2031) | 30.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion de trésorerie par ����������

La taille du marché des systèmes de gestion de trésorerie devrait augmenter de 20,35 milliards USD en 2025 à 21,78 milliards USD en 2026 et atteindre 30,56 milliards USD d'ici 2031, avec un CAGR de 7,01 % sur la période 2026-2031.

L'adoption rapide de la prévision des flux de trésorerie basée sur l'IA, les tests de résistance de liquidité obligatoires de Bâle IV et le déploiement mondial des rails de paiement en temps réel ISO 20022 reconfigurent les opérations de trésorerie et élargissent le chiffre d'affaires adressable des fournisseurs. Les plateformes cloud natives qui connectent les banques, les ERP et les API fintech remplacent les systèmes hérités, les responsables financiers recherchant des outils évolutifs qui réduisent les coûts informatiques[1]Nomentia, "Treasury Technology Trends 2025," nomentia.com. La pression croissante pour libérer le fonds de roulement — estimé à 1 760 milliards USD pour les entreprises américaines — soutient davantage la demande de solutions de trésorerie de bout en bout. Dans le même temps, les conseils d'administration attendent des équipes de trésorerie qu'elles pilotent les programmes ESG, la ����������é���ܰ�����é et le risque de fraude, renforçant ainsi le besoin d'une visibilité permanente et sophistiquée sur les liquidités.

Points clés du rapport

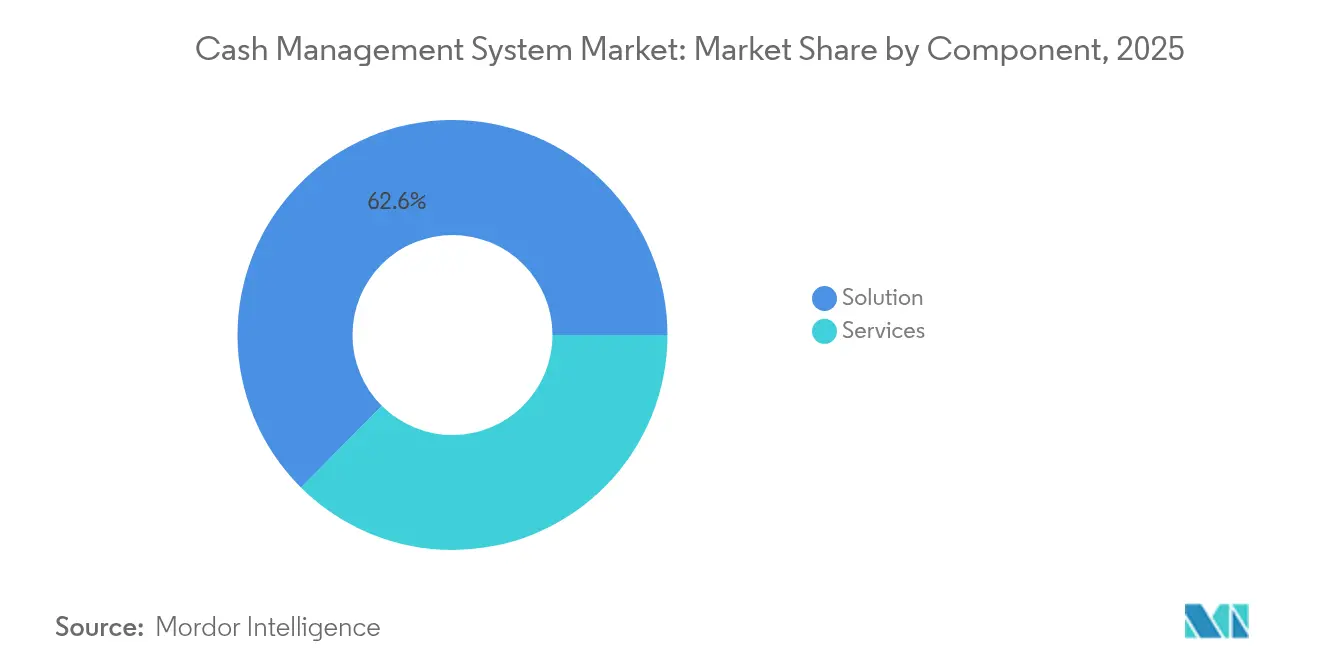

- Par composant, les solutions ont représenté 62,55 % des revenus en 2025 ; les services devraient se développer à un CAGR de 13,92 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 59,05 % de la part de marché des systèmes de gestion de trésorerie en 2025, tandis que les PME progressent à un CAGR de 16,02 % jusqu'en 2031.

- Par mode de déploiement, les déploiements cloud représentaient 64,05 % de la taille du marché des systèmes de gestion de trésorerie en 2025 et devraient enregistrer un CAGR de 18,14 % jusqu'en 2031.

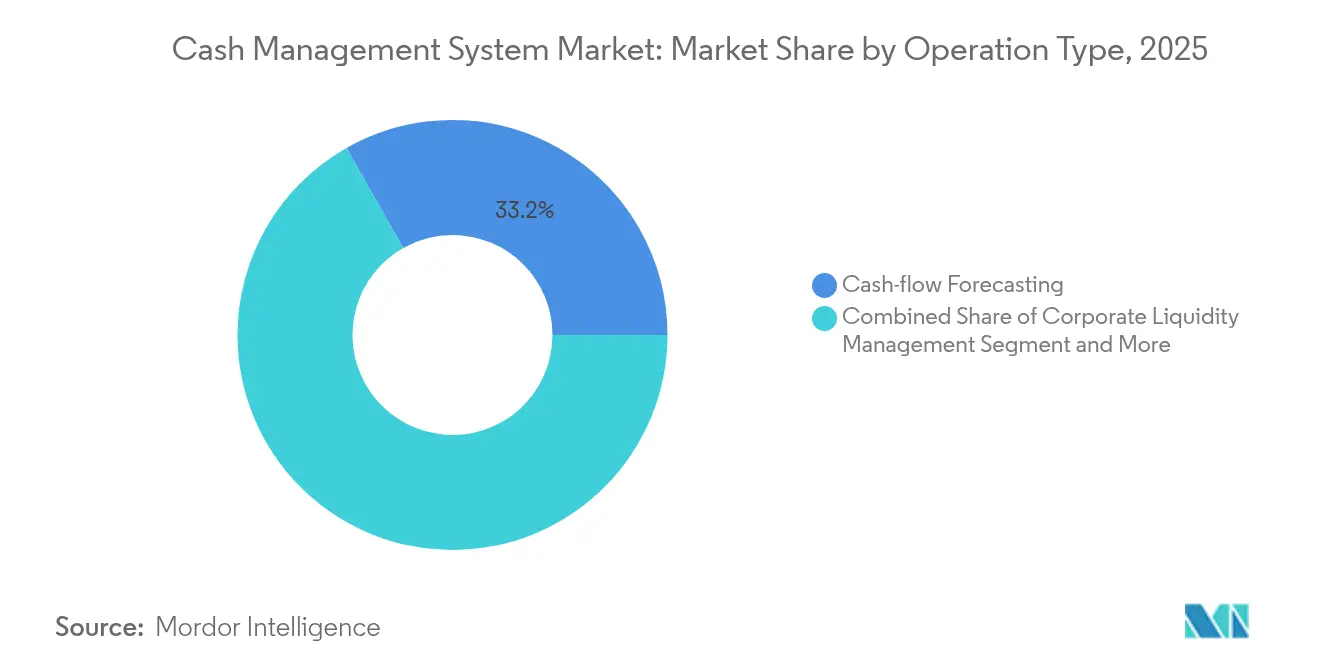

- Par type d'opération, la prévision des flux de trésorerie a capturé 33,20 % de la taille du marché des systèmes de gestion de trésorerie en 2025 et se développe à un CAGR de 18,95 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a dominé avec 27,05 % des revenus en 2025 ; le commerce de détail et le commerce électronique constituent le segment à la croissance la plus rapide avec un CAGR de 13,43 % jusqu'en 2031.

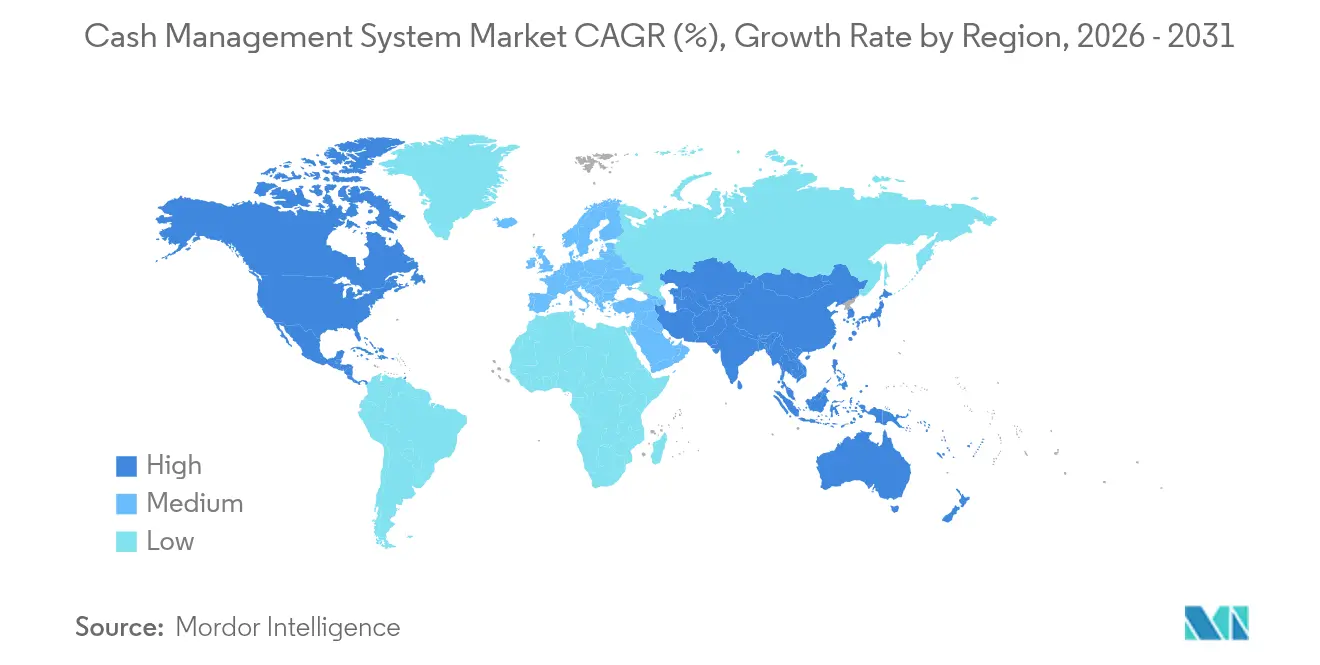

- Par géographie, l'Amérique du Nord a représenté 39,05 % de la part en 2025, tandis que l'Asie-Pacifique croît à un CAGR de 13,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de gestion de trésorerie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévision des flux de trésorerie basée sur l'IA | +2.1% | Mondial, Amérique du Nord et Europe en tête | Moyen terme (2 à 4 ans) |

| Infrastructure de paiements en temps réel / instantanés | +1.8% | Mondial ; mandats ISO 20022 à l'échelle mondiale | Court terme (≤ 2 ans) |

| Plateformes de trésorerie cloud natives | +1.5% | Mondial, adoption la plus élevée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pression des entreprises pour l'optimisation du fonds de roulement | +1.3% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Banque ouverte et standardisation des API | +1.0% | Mondial | Court terme (≤ 2 ans) |

| Tests de résistance obligatoires au risque de liquidité Bâle IV | +0.8% | Secteur bancaire mondial | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Essor de la prévision des flux de trésorerie basée sur l'IA

Les modèles d'IA améliorent la précision des prévisions jusqu'à 50 %, transformant le suivi réactif des liquidités en planification proactive de scénarios sur l'ensemble du marché des systèmes de gestion de trésorerie. Les algorithmes combinent des données historiques avec des flux de marché en temps réel, permettant aux trésoriers de tester la résistance des positions de liquidité et d'agir plus rapidement sur les besoins de financement. La volatilité de l'ère pandémique et la hausse des taux ont accéléré l'adoption, et le couplage futur avec des outils blockchain et quantiques promet des perspectives encore plus approfondies.

Expansion de l'infrastructure de paiements en temps réel / instantanés

Les délais de migration vers ISO 20022 — par exemple, le basculement de Fedwire prévu pour mars 2025 — exigent une liquidité permanente et des données de transaction plus riches. Les banques traitant des milliers de milliards quotidiennement, comme J.P. Morgan, déploient des rails programmables et activés par la blockchain qui réduisent les étapes opérationnelles de 70 %. Les trésoreries doivent donc mettre à niveau leurs systèmes pour gérer le règlement continu et les formats de messages détaillés.

Adoption croissante des plateformes de trésorerie cloud natives

Les organisations privilégient les configurations cloud qui se déploient en quelques semaines, se mettent à jour automatiquement et intègrent des outils d'IA sans dépenses en capital. La Quantum Cloud Edition de FIS, lancée en mai 2025, souligne ce changement en prenant en charge des volumes plus élevés et un hub de liquidité en temps réel. Le cloud soutient également les modèles de travail flexibles et contribue à combler un déficit de talents imminent alors que de nombreux agents financiers du secteur public approchent de la retraite.

Pression des entreprises pour l'optimisation du fonds de roulement

Les entreprises américaines ont 1 760 milliards USD immobilisés dans des cycles inefficaces, avec un DSO atteignant 40,1 jours. BCG montre que les bénéfices peuvent augmenter de 5 % à 10 % lorsque le fonds de roulement net est resserré. Les plateformes automatisent l'escompte, la réconciliation et l'analyse, permettant aux entreprises de réaliser des rendements à deux chiffres sur les liquidités excédentaires, renforçant ainsi les perspectives de croissance sur le marché des systèmes de gestion de trésorerie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités en matière de ����������é���ܰ�����é et de fraude | -1.2% | Mondial ; risque le plus élevé chez les leaders du numérique | Court terme (≤ 2 ans) |

| Obstacles à l'intégration des ERP hérités et de la connectivité bancaire | -0.9% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Coût de mise en œuvre élevé et dépenses en capital | -0.6% | Mondial ; aigu pour les secteurs fortement réglementés | Moyen terme (2 à 4 ans) |

| Pénurie de talents en trésorerie et vieillissement de la main-d'œuvre | -0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Vulnérabilités en matière de ����������é���ܰ�����é et de fraude

Les pertes moyennes liées aux violations aux É�ٲ��ٲ�-���Ծ��� dépassent 9 millions USD, soulignant l'importance croissante de la ����������é���ܰ�����é dans les opérations de trésorerie modernes, tandis que les hypertrucages générés par l'IA ajoutent de nouvelles menaces. Les unités de trésorerie font face à une augmentation de la falsification de chèques, de la fraude par carte et de la manipulation des bénéficiaires, incitant les régulateurs à réclamer des protocoles et des cadres d'identité plus solides. Les petites entreprises aux budgets limités restent particulièrement exposées.

Obstacles à l'intégration des ERP hérités et de la connectivité bancaire

Les enquêtes de Citi montrent que de nombreuses entreprises s'appuient encore sur des feuilles de calcul malgré la possession de licences TMS. Les multiples formats de fichiers, les choix de middleware et les API bancaires sollicitent les équipes informatiques, entraînant des projets retardés et des données fragmentées. Les entreprises du marché intermédiaire ressentent le plus cette douleur, creusant l'écart de capacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le segment des services accélère la transformation numérique

La catégorie des solutions représentait 62,55 % du marché des systèmes de gestion de trésorerie en 2025, reflétant le besoin de licences logicielles de base et de déploiements de plateformes. Pourtant, les revenus des services se développent à un CAGR de 13,92 % alors que les entreprises font appel à des experts pour la cartographie ISO 20022, l'alignement des règles Bâle IV et la formation des modèles d'IA. Les services génèrent désormais des engagements pluriannuels couvrant l'intégration, la migration des données et l'intégration des utilisateurs. Les projets longs — souvent de 12 à 18 mois — soutiennent des revenus de conseil récurrents qui peuvent dépasser les frais de licence initiaux. Les services gérés qui surveillent les risques cybernétiques et les mises à jour réglementaires verrouillent des contrats fidélisants, et les fournisseurs regroupent des offres de support pour garantir la continuité des activités.

L'essor des services signale également la reconnaissance que le succès dépend des compétences plutôt que du seul logiciel. Les consultants configurent des API pour des dizaines de banques, rationalisent la logique des flux de travail et fournissent des tableaux de bord qui réduisent le temps de réconciliation manuelle. Cela aide les clients à réduire les jours de fonds de roulement et à réduire leur dépendance aux feuilles de calcul vieillissantes. À mesure que l'adoption du cloud augmente, les équipes de service se tournent vers la surveillance, l'optimisation des performances et l'intégration d'analyses émergentes. Ce changement continu renforce le profil des prestataires de services au sein du marché des systèmes de gestion de trésorerie, ouvrant la voie à des flux de revenus annuités évolutifs.

Par taille d'organisation : la numérisation des PME favorise la démocratisation du marché

Les grandes entreprises ont conservé 59,05 % des revenus en 2025 grâce à des réseaux multi-bancaires complexes et d'importants pools de liquidités au sein du marché des systèmes de gestion de trésorerie. Cependant, les PME affichent un CAGR de 16,02 %, le plus rapide parmi les niveaux d'organisation, car le SaaS cloud supprime les obstacles liés à l'infrastructure et aux licences initiales. Les modèles préconfigurés et les connecteurs agnostiques aux banques sont opérationnels en quelques semaines, permettant aux directeurs financiers du marché intermédiaire d'automatiser 75 % des tâches manuelles. Les fournisseurs facturent des licences mensuellement, s'alignant sur des budgets limités et permettant un retour sur investissement rapide.

La concurrence s'intensifie alors que les challengers fintech proposent des tableaux de bord intuitifs et des interfaces low-code pour les équipes financières avec un personnel informatique minimal. La demande des PME reflète la parité réglementaire : les règles ISO 20022 et anti-fraude s'appliquent également aux entreprises de toute taille. Par conséquent, la pénétration du marché des systèmes de gestion de trésorerie augmente dans le segment du marché intermédiaire. L'adoption améliore la transparence, libérant les liquidités bloquées et soutenant la croissance des exportations pour les petits fabricants et les détaillants en ligne qui manquaient auparavant de sophistication en matière de trésorerie.

Par mode de déploiement : la domination du cloud accélère l'innovation des plateformes

Le cloud a capturé 64,05 % de la part du marché des systèmes de gestion de trésorerie en 2025 et devrait se développer à un CAGR de 18,14 %. Les clients apprécient la tarification par abonnement, les correctifs automatiques et le calcul élastique qui s'adapte aux pics intrajournaliers liés aux paiements en temps réel. Le déploiement sur site reste en place pour les juridictions soumises à des règles strictes en matière de données, tandis que les configurations hybrides aident les entreprises à migrer progressivement ou à maintenir des centres de données régionaux.

Les API sont au cœur de l'histoire du cloud. Elles créent une couche d'intégration unique vers les banques, les ERP, les portails de change et les moteurs d'IA, surmontant les limites basées sur les fichiers des technologies plus anciennes. La Quantum Cloud Edition de FIS illustre la feuille de route : analyses intégrées, hubs de liquidité multi-actifs et alertes de risque pilotées par les événements. L'innovation continue cimente le cloud comme choix par défaut pour les nouveaux projets, élargissant le marché adressable des systèmes de gestion de trésorerie.

Par type d'opération : la prévision améliorée par l'IA transforme la gestion de trésorerie

La prévision des flux de trésorerie représente déjà 33,20 % des revenus et se développe à un CAGR de 18,95 %, le plus élevé parmi les types d'opérations. Une prédiction précise affecte directement le coût de financement, l'allocation du capital et les rendements pour les actionnaires. Les modèles d'apprentissage automatique analysent les données ERP, PDV et macroéconomiques, générant des prévisions basées sur des scénarios qui aident les trésoriers à planifier les réserves de liquidité. Cette capacité est essentielle après les hausses de taux de 2024-2025, qui ont augmenté le coût des soldes inactifs et des emprunts à court terme. Les fonctions complémentaires telles que l'automatisation des créditeurs et des débiteurs progressent à des taux à deux chiffres solides, alimentées par des programmes de fonds de roulement. Pourtant, la prévision se distingue car elle alimente chaque nœud de décision — des remises de paiement anticipé aux prêts interentreprises. Les fournisseurs se différencient par la transparence des algorithmes, la traçabilité des données et l'IA explicable, des fonctionnalités qui répondent aux exigences d'audit et à l'examen des conseils d'administration. Sur la fenêtre de prévision, la contribution du segment au marché global des systèmes de gestion de trésorerie devrait s'élargir à mesure que les directeurs financiers privilégient l'analyse par rapport au traitement des transactions.

Par secteur d'utilisation final : la numérisation du commerce de détail dépasse la finance traditionnelle

Le secteur BFSI a généré 27,05 % des revenus de 2025, reflétant de lourdes charges de conformité et des volumes de transactions élevés. Cependant, le commerce de détail et le commerce électronique devraient progresser à un CAGR de 13,43 % alors que les vendeurs omnicanaux jonglent avec les flux de paiement par carte, portefeuille et achat différé. Les équipes de trésorerie dans ce domaine ont besoin d'outils de réconciliation rapide et de prévision liée aux stocks pour gérer les pics saisonniers et le financement des fournisseurs.

La fabrication, la santé et les services informatiques complètent les principaux adoptants, chacun étant motivé par des points de douleur spécifiques au secteur. L'adoption par le secteur public émerge, illustrée par le lancement en 2024 par Debt Book d'un logiciel de trésorerie pour le secteur public. À mesure que la facturation numérique et le règlement en temps réel se répandent, le marché des systèmes de gestion de trésorerie devrait se diversifier davantage dans les secteurs verticaux, réduisant la dépendance aux seuls clients bancaires.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 39,05 % du marché des systèmes de gestion de trésorerie en 2025, soutenue par les délais ISO 20022 de la Fed, la densité des fintech et un écart d'amélioration du fonds de roulement de 1 760 milliards USD. Les grandes banques mènent des projets pilotes de paiements programmables qui réduisent les charges administratives jusqu'à 70 %. La région se classe également au premier rang pour les pertes liées à la fraude, stimulant la demande de modules de risque basés sur l'IA.

L'Asie-Pacifique progresse plus rapidement, enregistrant un CAGR de 13,29 % grâce à une croissance annuelle de 7 % de la banque d'investissement et à la numérisation des PME qui représente la moitié des revenus de la banque transactionnelle. L'activité intense du commerce électronique intérieur en Chine et en Inde, associée aux corridors transfrontaliers à travers l'ASEAN, nécessite une mise en commun et une couverture multi-devises. Des banques mondiales telles que BNY Mellon ont développé des hubs de paiement en Asie-Pacifique traitant 2 500 milliards USD quotidiennement.

L'Europe reste importante en raison de MiFID II, EMIR et des règles Bâle IV en attente. Les conseils d'administration y mettent l'accent sur l'intégration ESG, 64 % des trésoriers citant les indicateurs de durabilité comme une priorité stratégique. Les entreprises nordiques sont pionnières dans les API de banque ouverte, tandis que les entreprises britanniques se préparent à la nouvelle infrastructure RTGS de la Banque d'Angleterre. Les régions émergentes du Moyen-Orient, d'Afrique et d'Amérique du Sud sont prêtes à accélérer une fois que l'identité numérique et la modernisation réglementaire auront rattrapé leur retard, élargissant ainsi le marché mondial des systèmes de gestion de trésorerie.

Paysage concurrentiel

La concurrence est modérée, les géants des ERP dont Oracle et SAP faisant face à des challengers nés dans la fintech tels que Kyriba, GTreasury, HighRadius et Embat. Les fournisseurs traditionnels s'appuient sur de vastes bibliothèques de conformité et des services d'assistance mondiaux, tandis que les nouveaux entrants se distinguent par la conception UX, la rapidité de l'IA et l'intégration rapide des API. FIS a illustré la tendance à la consolidation en acquérant Demica et Dragonfly en 2024, puis en lançant Treasury GPT en 2025 pour automatiser le support et les analyses.

Les alliances stratégiques élargissent la portée. Planixs s'est associé à Finastra en février 2025 pour intégrer des analyses de liquidité en temps réel dans les suites bancaires de base[2]Planixs, "Annonce du partenariat Finastra," planixs.com. Tradeweb a élargi son périmètre en acquérant Institutional Cash Distributors pour 785 millions USD afin de cibler les investisseurs de trésorerie d'entreprise. Les investisseurs voient également un potentiel de croissance : Palm a levé 6,1 millions USD en financement d'amorçage en février 2025, visant la mise en commun des liquidités pour les entreprises de taille intermédiaire.

La différenciation repose désormais sur trois piliers : la précision des prévisions basées sur l'IA, l'étendue des connecteurs bancaires préconstruits et les performances cloud. Les fournisseurs qui offrent des gains mesurables en fonds de roulement, des flux de travail sécurisés et un déploiement rapide captent des parts de marché, notamment dans le segment des PME axées sur le cloud du marché des systèmes de gestion de trésorerie.

Leaders du secteur des systèmes de gestion de trésorerie

Infosys Limited

Oracle Corporation

Giesecke & Devrient GmbH

The Sage Group PLC (Intacct Corporation)

Glory Ltd. (Glory Global Solutions, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : FIS a lancé Treasury GPT, le premier grand modèle de langage adapté aux flux de travail de trésorerie et lauréat d'un prix d'innovation TMI 2025.

- Février 2025 : Corpay a accepté d'acquérir GPS, élargissant la capacité de paiement transfrontalier dans 145 devises.

- Février 2025 : Palm a levé 6,1 millions USD pour affiner sa plateforme d'optimisation des flux de trésorerie.

- Février 2025 : Planixs s'est associé à Finastra pour fournir des analyses de liquidité en temps réel aux banques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de gestion de trésorerie comme des plateformes logicielles packagées ou cloud natives, ainsi que les services de mise en œuvre et de support obligatoires, qui aident les entreprises et les institutions financières à prévoir les liquidités, à réconcilier les positions, à automatiser les créditeurs et les débiteurs, et à se connecter aux réseaux bancaires en temps réel. Selon ����������, le matériel tel que les recycleurs de billets, les coffres-forts intelligents et les services de transport de fonds ne fait pas partie de ce périmètre, pas plus que les contrats purement logistiques de gestion des espèces qui n'incluent pas une couche de logiciel de trésorerie.

Exclusion du périmètre : le matériel de traitement physique des espèces et les services autonomes de transport de fonds sont exclus du périmètre du marché.

Aperçu de la segmentation

- Par composant

- Solution

- Services

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par mode de déploiement

- Sur site

- Cloud

- Par type d'opération

- Prévision des flux de trésorerie

- Gestion de la liquidité des entreprises

- Automatisation des créditeurs

- Automatisation des débiteurs

- Trésorerie et conformité réglementaire

- Par secteur d'utilisation final

- Banque, services financiers et assurance (BFSI)

- Informatique et télécommunications

- �����Գ�é

- Gouvernement et secteur public

- Commerce de détail et commerce électronique

- Fabrication

- Automobile

- Construction

- Emballage

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- É�����ٱ�

- �����������

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- ���dzܱ��������-��é�����Ի��

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des trésoriers d'entreprise, des responsables de la connectivité bancaire, des opérateurs de rails de paiement régionaux et des intégrateurs de logiciels de trésorerie en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont testé les obstacles à l'adoption, les prix de vente moyens et les délais de déploiement, nous permettant de valider les hypothèses de recherche documentaire et de combler les lacunes d'information avant la triangulation finale.

Recherche documentaire

Nous avons commencé par cartographier l'univers des fournisseurs d'automatisation de la liquidité à travers les dépôts publics, les données des rapports d'appel FDIC, les statistiques de paiement BIS et BCE, les tableaux de bord des messages MT SWIFT et les publications des associations professionnelles telles que l'enquête annuelle de référence sur la trésorerie de l'AFP. Un contexte supplémentaire est venu des microdonnées d'enquête auprès des entreprises de la Banque mondiale, des mises à jour d'adoption des paiements FAST de la Réserve fédérale et des articles de presse capturés via Dow Jones Factiva. Les données financières des entreprises ont été vérifiées sur D&B Hoovers, tandis que la densité des brevets autour de la prévision basée sur l'IA a été vérifiée sur Questel. Ces sources illustrent, sans épuiser, les preuves secondaires consultées tout au long du projet.

Dimensionnement du marché et prévisions

Un modèle descendant reconstruit la demande mondiale à partir des volumes de connectivité bancaire et du taux de pénétration des plateformes de trésorerie au sein des entreprises adressables ; les résultats sont corroborés par des vérifications ascendantes échantillonnées des divulgations de revenus des fournisseurs et des prix de vente moyens des canaux multipliés par les comptes de déploiement. Les variables principales comprennent la croissance des transactions ISO 20022 en direct, la part des paiements en temps réel des entreprises, les frais moyens de connectivité multi-bancaire, les ratios de conversion SaaS parmi les entreprises du marché intermédiaire et les déclencheurs de conformité régionaux tels que les tests de liquidité Bâle IV. Les prévisions utilisent une régression multivariée combinée au lissage ARIMA, en utilisant des données macro (PIB, ventes de commerce électronique) et micro (lancements de rails de paiement, flux de transactions des fournisseurs) validées par nos experts primaires. Les lacunes dans les données ascendantes sont ajustées par des facteurs de variance régionale ancrés aux barèmes de frais bancaires audités.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique en deux étapes : vérifications de variance par rapport aux indicateurs indépendants de risque de liquidité, puis résolution des anomalies avant validation. Les rapports sont actualisés chaque année, avec des mises à jour en cours de cycle déclenchées par des événements importants, tels que des entrées en vigueur réglementaires majeures ou des variations de prix des fournisseurs à deux chiffres, garantissant aux clients notre vision la plus actuelle.

Pourquoi la base de référence des systèmes de gestion de trésorerie de Mordor mérite confiance

Les estimations publiées diffèrent souvent parce que les entreprises appliquent des périmètres différents, des hypothèses de mix de prix et des cadences d'actualisation différentes.

Les principaux facteurs d'écart comprennent la question de savoir si les revenus des services sont regroupés, si des prix sur site conservateurs ou des prix de vente moyens cloud plus élevés sont appliqués, et la rapidité avec laquelle chaque éditeur intègre les nouveaux volumes ISO 20022 dans son modèle. Mordor utilise un périmètre cohérent logiciel plus services, actualise les taux de change trimestriellement et reteste les variables avec les praticiens du marché avant la publication.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 20,35 milliards USD (2025) | ||

| 17,56 milliards USD (2024) | Consultance mondiale A | Exclut les frais de mise en œuvre ; année de base plus ancienne ; faible valorisation des prix de vente moyens cloud |

| 14,20 milliards USD (2024) | Revue sectorielle B | Ne comptabilise que les licences logicielles ; omet l'adoption SaaS par les PME ; actualisation annuelle tous les deux ans |

La comparaison montre qu'en sélectionnant le périmètre complet logiciel plus services et en mettant à jour les données annuellement, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des systèmes de gestion de trésorerie ?

Le marché s'établit à 21,78 milliards USD en 2026 et devrait atteindre 30,56 milliards USD d'ici 2031, reflétant un CAGR de 7,01 %.

Quel segment connaît la croissance la plus rapide au sein du marché des systèmes de gestion de trésorerie ?

La prévision des flux de trésorerie basée sur l'IA est la plus rapide, affichant un CAGR de 18,95 % en raison de la demande de prédiction précise des liquidités.

Pourquoi les PME adoptent-elles désormais des plateformes de trésorerie ?

La tarification SaaS cloud, les modèles préconstruits et la parité réglementaire permettent aux PME de déployer des outils de trésorerie sophistiqués avec des ressources informatiques limitées, générant un CAGR de 16,02 %.

Quel est le potentiel d'amélioration du fonds de roulement ?

Les entreprises américaines détiennent 1 760 milliards USD de liquidités bloquées, que les solutions de trésorerie visent à libérer grâce à l'automatisation et à l'analyse.

Quel rôle joue ISO 20022 dans la croissance du marché ?

L'adoption mondiale de la messagerie de paiement en temps réel ISO 20022 oblige les entreprises à mettre à niveau leurs systèmes, ajoutant +1,8 point de pourcentage au CAGR prévu.

Quelle région affiche la croissance la plus élevée ?

L'Asie-Pacifique est en tête avec un CAGR de 13,29 %, portée par la numérisation des PME et l'expansion de l'infrastructure de paiements transfrontaliers.

Dernière mise à jour de la page le: