Taille et part du marché de la thérapie par cellules T CAR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.77 Milliards de dollars |

| Taille du Marché (2031) | 9.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie par cellules T CAR par ����������

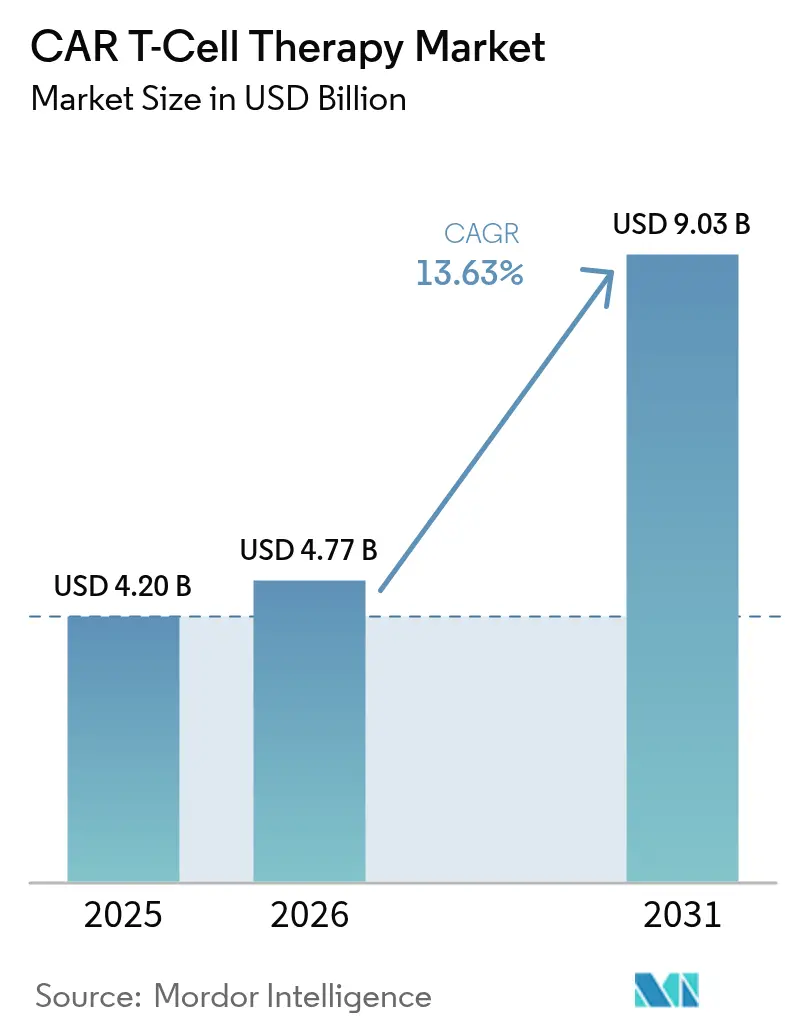

La taille du marché mondial de la thérapie par cellules T CAR était évaluée à 4,20 milliards USD en 2025 et devrait croître de 4,77 milliards USD en 2026 pour atteindre 9,03 milliards USD d'ici 2031, à un CAGR de 13,63 % au cours de la période de prévision (2026-2031).

L'adoption s'accélère à mesure que les régulateurs autorisent l'utilisation en lignes de traitement antérieures, comme en témoigne l'autorisation de l'Abecma par la FDA en avril 2024 après seulement deux régimes préalables, ce qui élargit le bassin de patients éligibles. L'Amérique du Nord reste le leader en termes de revenus grâce à un remboursement bien établi, tandis que l'Asie-Pacifique s'impose comme la région à la croissance la plus rapide en raison d'une activité dense d'essais cliniques et d'une capacité de fabrication nationale en hausse. Les produits ciblant le CD19 continuent d'ancrer les ventes, mais les options ciblant le BCMA gagnent rapidement en dynamisme à mesure que les indications en première ligne du myélome multiple deviennent disponibles. En Europe, les centres de fabrication au point de soins réduisent le délai veine à veine à environ une semaine, offrant aux premiers adoptants un avantage logistique clair. Cependant, les pénuries persistantes de capacité en vecteurs viraux et les coûts de production élevés limitent le débit et maintiennent la pression sur les prix au premier plan.

Points clés du rapport

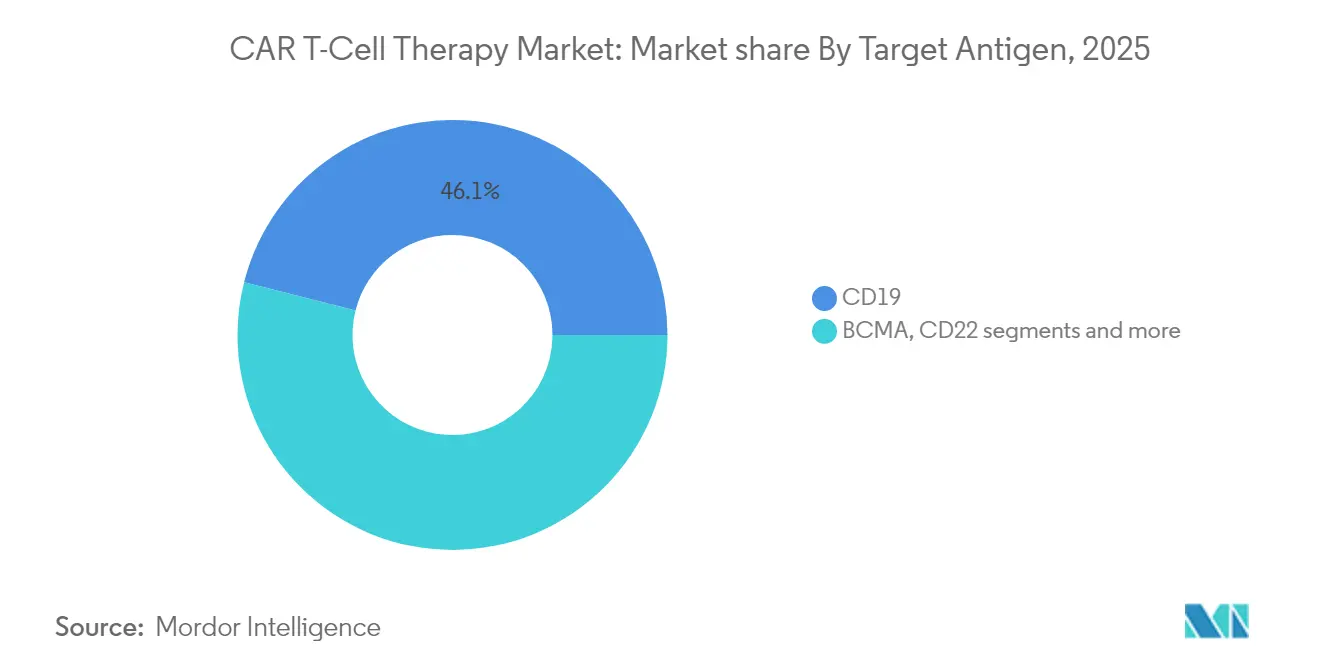

- Par antigène cible : les thérapies CD19 ont représenté 46,05 % de la part de marché de la thérapie par cellules T CAR en 2025 ; le BCMA devrait se développer à un CAGR de 14,02 % jusqu'en 2031.

- Par source cellulaire : les produits autologues ont détenu 91,25 % de la part des revenus en 2025, tandis que les lignées allogéniques devraient enregistrer le CAGR le plus rapide de 15,22 % entre 2026 et 2031.

- Par produit : Yescarta a représenté 37,35 % des ventes en 2025 ; Abecma est le produit à la croissance la plus rapide avec un CAGR de 14,68 % jusqu'en 2031.

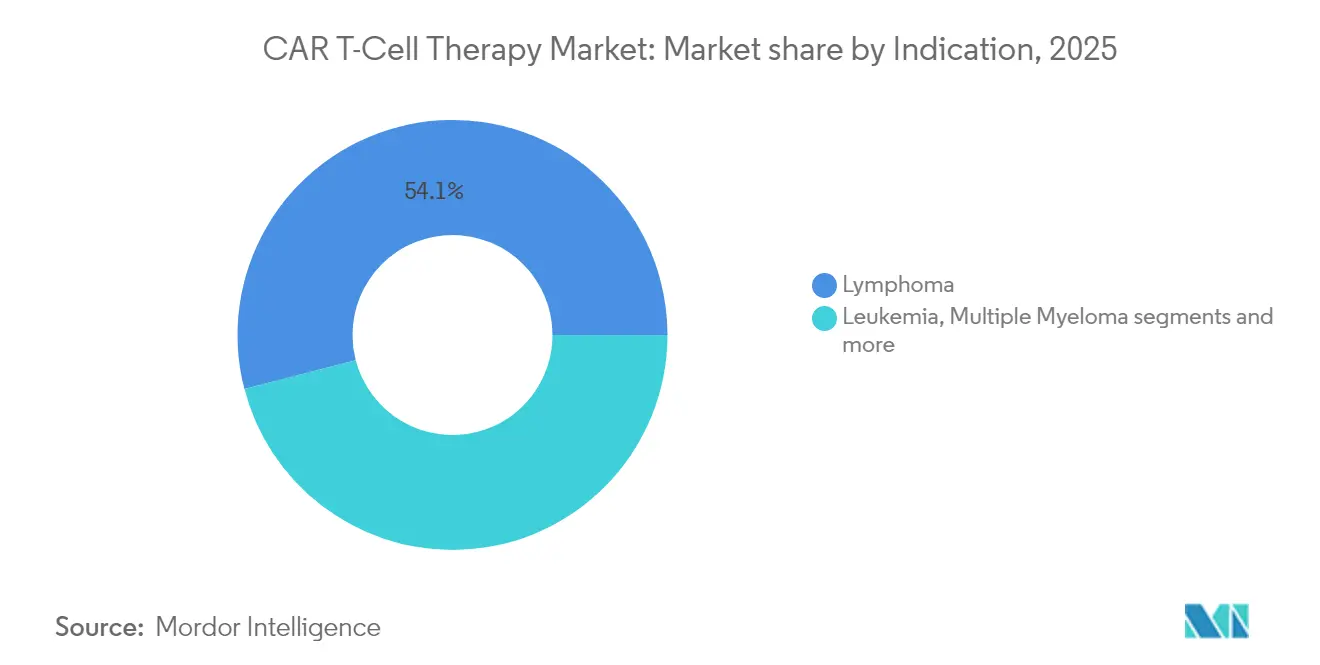

- Par indication : le lymphome a capturé 54,05 % de la taille du marché de la thérapie par cellules T CAR en 2025 ; le myélome multiple est positionné pour un CAGR de 14,18 % jusqu'en 2031.

- Par utilisateur final : les hôpitaux ont détenu 66,10 % des revenus en 2025, tandis que les instituts académiques sont en voie d'atteindre un CAGR de 15,20 %.

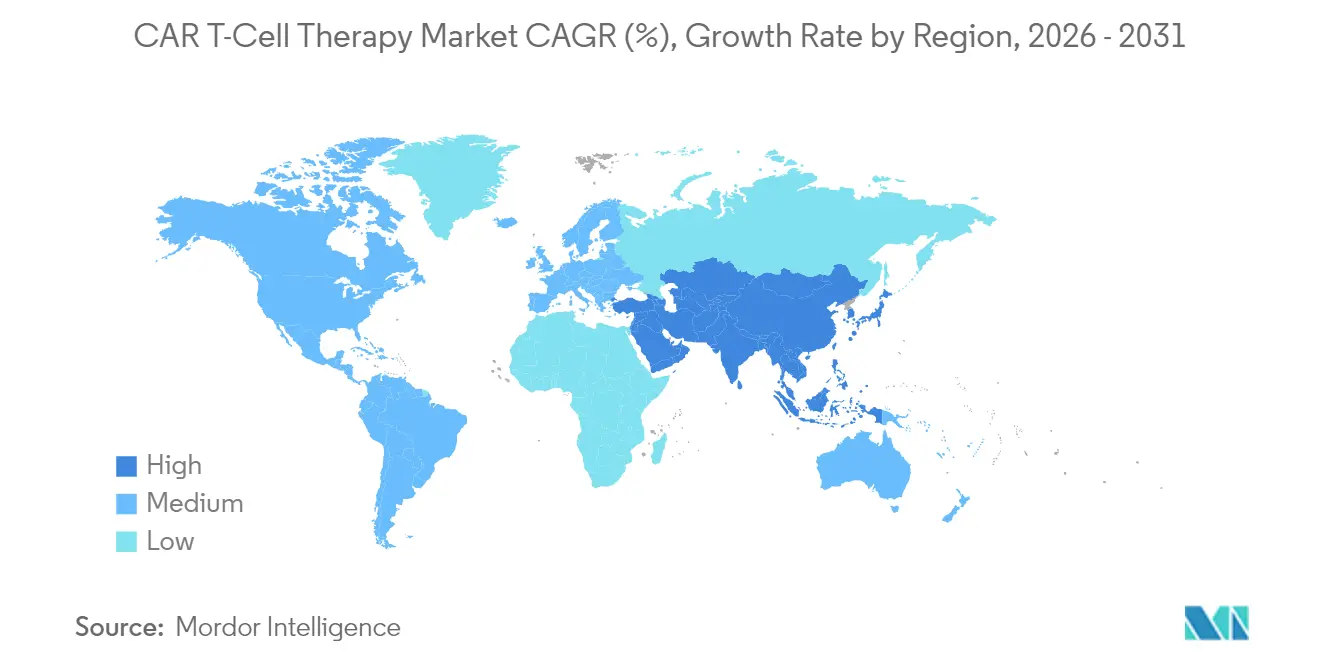

- Par géographie : l'Amérique du Nord a mené avec une part de 52,10 % en 2025 ; l'Asie-Pacifique progresse à un CAGR de 15,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Thérapie par Cellules T CAR*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approbations FDA en deuxième ligne pour le LGBCL accélérant l'adoption en première ligne | +2.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| La fabrication décentralisée au point de soins dans l'UE réduit le délai veine à veine | +1.8% | Europe, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Charge croissante du cancer dans le monde | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Pipelines allogéniques « prêts à l'emploi » réduisant le coût des marchandises | +2.3% | Mondial, gains précoces en Amérique du Nord | Moyen terme (2-4 ans) |

| Investissement croissant et R&D pour développer la thérapie par cellules T CAR | +1.2% | Amérique du Nord et Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Extension du NTAP Medicare aux centres d'oncologie communautaires élargissant l'accès | +1.7% | É�ٲ��ٲ�-���Ծ��� | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Approbations FDA en deuxième ligne pour le LGBCL accélérant l'adoption en première ligne

Les données de la phase 3 TRANSFORM montrent que Breyanzi offre une survie sans événement à trois ans de 45,8 % contre 19,1 % pour la chimiothérapie en deuxième ligne du LGBCL, incitant les oncologistes à avancer la thérapie par cellules T CAR plus tôt dans la cascade de soins [1]Bristol-Myers Squibb, "Breyanzi Demonstrates Clinically Meaningful Outcomes Across B-Cell Malignancies in New Data Presented at 2024 ASCO Annual Meeting," . Un positionnement en ligne antérieure élargit le bassin de patients en meilleure forme, améliorant la durabilité de la réponse et réduisant le recours aux thérapies de rattrapage. Les concurrents repensent donc leurs essais pour cibler les contextes de deuxième ligne, intensifiant les courses à l'extension d'indication. Les payeurs commencent à évaluer les compensations de coûts à long terme liées à la réduction des rechutes, ce qui pourrait faciliter les obstacles au remboursement. Collectivement, ces éléments renforcent la croissance à deux chiffres du marché de la thérapie par cellules T CAR.

La fabrication décentralisée au point de soins dans l'UE réduit le délai veine à veine

L'essai Euplagia-1 a montré des taux de réponse globale de 92 % et de réponse complète de 75 % en utilisant un processus sur site de sept jours dans la LLC/SLL en rechute. Une fabrication rapide réduit l'attrition dans les cancers à progression rapide et augmente la capacité des centres sans investissements en capital importants. Des développeurs tels que Galapagos et des consortiums académiques déploient des salles blanches modulaires pouvant être greffées sur des hôpitaux existants, un modèle qui réduit déjà les coûts pour les payeurs. À mesure que les régulateurs élaborent des orientations sur le contrôle qualité au point de soins, les entreprises dotées d'un suivi numérique robuste sécurisent des partenariats de sites précoces, accélérant la pénétration du marché.

Charge croissante du cancer dans le monde

Plus de 1 200 candidats en thérapie cellulaire et génique sont actuellement en études humaines, reflétant une incidence en hausse et un diagnostic plus précoce, notamment dans les économies asiatiques en urbanisation rapide. Le vieillissement des populations et les changements de mode de vie font augmenter les charges de cas de malignités hématologiques, alimentant la demande d'immunothérapies innovantes. Les gouvernements de Chine, de Corée du Sud et de Singapour subventionnent la fabrication nationale pour réduire les importations coûteuses, une mesure qui élargit l'acceptation par les payeurs. Cette force macroéconomique sous-tend la trajectoire d'expansion à long terme du marché de la thérapie par cellules T CAR.

Pipelines allogéniques « prêts à l'emploi » réduisant le coût des marchandises

La production allogénique réduit les coûts par dose à environ 4 460 USD, contre 95 780 USD pour les lots autologues, une économie de 95 % qui attire les payeurs soucieux de la valeur. La disponibilité immédiate est essentielle dans les maladies agressives et dans les zones rurales dépourvues de capacité d'aphérèse. Allogene Therapeutics utilise des suppressions CRISPR pour minimiser le risque de maladie du greffon contre l'hôte, tandis que l'intégration spécifique au site améliore la persistance. Bien que des questions d'immunogénicité subsistent, l'avantage économique et logistique est considéré comme déterminant pour le développement à grande échelle du marché de la thérapie par cellules T CAR.

Analyse de l'Impact des Freins sur le Marché de la Thérapie par Cellules T CAR*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du développement de la thérapie par cellules T CAR | -1.8% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Les goulots d'étranglement de la capacité GMP en vecteurs allongent les délais | -2.2% | Mondial, sévère en Asie-Pacifique | Court terme (≤ 2 ans) |

| Éligibilité limitée des patients | -1.4% | Mondial, prononcé dans les populations âgées | Moyen terme (2-4 ans) |

| Risque d'effets secondaires graves | -1.6% | Mondial, focus réglementaire dans l'UE et aux É�ٲ��ٲ�-���Ծ��� | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Coût élevé du développement de la thérapie par cellules T CAR

Les lots autologues nécessitent plus de 200 heures de travail et affichent des prix catalogue dépassant 500 000 USD, limitant ainsi l'adoption aux systèmes à revenus élevés. Le remboursement fragmenté en Amérique latine, au Moyen-Orient et dans certaines parties de l'Europe de l'Est laisse de nombreux patients éligibles sans traitement. Le fardeau économique a ouvert un espace pour des modalités concurrentes telles que les anticorps bispécifiques, poussant les fabricants à adopter des systèmes fermés automatisés sous peine de marginalisation. Les programmes démontrant la faisabilité en ambulatoire et des fenêtres d'événements indésirables courtes sont les mieux placés pour convaincre les payeurs de la rentabilité, mais la contrainte reste significative pour le marché de la thérapie par cellules T CAR.

Les goulots d'étranglement de la capacité GMP en vecteurs allongent les délais

Une pénurie de créneaux de production lentivirale retarde à la fois les lots commerciaux et les essais pivots, allongeant les délais et plafonnant la croissance des volumes. La montée en puissance est capitalistique et prend jusqu'à deux ans, de sorte que les sponsors disposant de suites vectorielles captives bénéficient d'un avantage décisif. La rareté stimule l'intérêt pour les systèmes de transposons non viraux et les approches plasmidiques transitoires à haut titre. En parallèle, les entreprises intègrent des usines de vecteurs pour réduire les risques d'approvisionnement, une tendance visible dans le projet de Kite de quadrupler sa capacité d'ici 2026. Jusqu'à ce que de nouvelles capacités soient disponibles, cette contrainte tempérera la trajectoire par ailleurs robuste du marché de la thérapie par cellules T CAR.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Thérapie par Cellules T CAR

Par antigène cible :

le CD19 maintient son échelle tandis que le BCMA progresseLes plateformes CD19 ont généré 46,05 % des revenus en 2025, reflétant les approbations pionnières dans le lymphome diffus à grandes cellules B et la LAL pédiatrique. Au sein de cette tranche du marché de la thérapie par cellules T CAR, les données à long terme dépassent désormais cinq ans, renforçant la confiance des médecins. Les constructions BCMA, stimulées par l'indication en ligne antérieure d'Abecma, progressent à 14,02 % jusqu'en 2031, la plus rapide parmi les classes d'antigènes actuelles. Les programmes à double cible combinant CD19 avec CD20 ou CD22 entrent en essais de phase intermédiaire pour lutter contre l'échappement antigénique. Les développeurs voient un potentiel pour exploiter les contextes de rechute dans la leucémie lymphoïde chronique et le lymphome à cellules du manteau, élargissant le marché de la thérapie par cellules T CAR.

Les stratégies antigéniques de nouvelle génération visent à aller au-delà de l'hématologie. Les programmes GD2 gagnent du terrain dans le neuroblastome, tandis que les constructions HER2 progressent dans les cohortes de cancer gastrique. Les centres chinois ont ouvert plus de 20 essais sur CLDN18.2, reflétant la prévalence locale du cancer gastrique. Si les conceptions multi-spécifiques montrent des avantages de persistance, la part du CD19 pourrait s'éroder, mais sa base installée bien établie et son savoir-faire en fabrication soutiennent la domination à court terme.

Par source cellulaire :

l'autologue domine mais l'allogénique s'accélèreLes stocks autologues ont représenté 91,25 % des ventes de 2025, cimentant leur rôle de pilier de la taille actuelle du marché de la thérapie par cellules T CAR. Le flux de travail personnalisé s'inscrit dans les cadres réglementaires existants et bénéficie de cinq marques commercialement approuvées. Néanmoins, des délais veine à veine de 2 à 4 semaines et une qualité de produit variable présentent des obstacles dans les lymphomes de haut grade. Les projets allogéniques, dont le CAGR est projeté à 15,22 %, offrent une production par lots, un coût des marchandises réduit et une administration immédiate, des attributs appréciés par les payeurs aux ressources limitées.

Allogene, Precision BioSciences et Caribou utilisent des outils d'édition génique pour masquer les cellules donneuses de l'immunité de l'hôte, visant à égaler la durabilité autologue. Les données préliminaires suggèrent des périodes de cytopénie plus courtes, améliorant la viabilité en ambulatoire. Si les résultats de la phase 2 à grande échelle reproduisent ce profil, le marché de la thérapie par cellules T CAR pourrait s'orienter vers des modèles prêts à l'emploi plus tard dans la décennie. Les acteurs autologues établis se couvrent en licenciant des plateformes allogéniques, signalant une convergence du marché plutôt qu'un déplacement soudain.

Par produit :

Yescarta en tête tandis qu'Abecma accélèreYescarta de Gilead a enregistré 37,35 % des revenus mondiaux en 2025 grâce aux indications pour le LGBCL adulte et le lymphome folliculaire, ainsi qu'à des données probantes du monde réel montrant un taux de réponse complète de 66,7 % dans le lymphome du SNC. Abecma, nouvellement autorisé pour le myélome multiple après deux lignes préalables, est positionné pour le CAGR le plus élevé de 14,68 % jusqu'en 2031. Le cilta-cel a démontré un taux de réponse globale de 89 % dans des cohortes du monde réel, soutenant la demande en Europe et en Asie.

La rivalité se déplace vers l'excellence en fabrication. Le plan de Kite de quadrupler la capacité de traitement cellulaire d'ici 2026 réduira la pénurie de créneaux. Bristol-Myers Squibb pilote des systèmes fermés automatisés pour réduire les heures de travail. Novartis réinvestit les flux de trésorerie de Kymriah dans des constructions de nouvelle génération ciblant les tumeurs solides. Collectivement, ces initiatives façonnent l'intensité concurrentielle du marché de la thérapie par cellules T CAR.

Par indication :

le lymphome domine, le myélome multiple progresseLes indications de lymphome ont représenté 54,05 % des revenus de 2025, portées par un remboursement mature et une large couverture des indications. La part de marché de la thérapie par cellules T CAR ne devrait diminuer que progressivement à mesure que les programmes de myélome multiple avancent rapidement. Abecma et le cilta-cel ensemble soutiennent un CAGR de 14,18 % dans le myélome, aidés par des résultats de survie robustes. Les applications dans la leucémie ont gagné en dynamisme après que la FDA a autorisé l'obe-cel avec un taux de rémission complète de 55,3 % pour la LAL adulte en novembre 2024.

La diversification des indications s'étend aux maladies auto-immunes. L'ALLO-329 d'Allogene, un double-CAR CD19/CD70, est étudié dans le lupus érythémateux systémique, signalant un bassin adressable futur au-delà de l'oncologie. La pénétration des tumeurs solides reste difficile en raison des barrières du micro-environnement, mais les premières données sur le sarcome synovial avec le ciblage MAGE-A4 sont prometteuses.

Par utilisateur final :

les hôpitaux restent au cœur tandis que les sites académiques innoventLes hôpitaux ont représenté 66,10 % des ventes mondiales en 2025 car ils abritent les unités de soins intensifs et d'aphérèse essentielles à la gestion de la libération de cytokines. Les instituts académiques, cependant, devraient progresser à un CAGR de 15,20 %, reflétant des projets pilotes financés par des subventions et des essais de plateformes de nouvelle génération. L'expansion vers les centres communautaires gagne en dynamisme suite à l'extension du NTAP Medicare et aux nouveaux codes CPT effectifs en janvier 2025.

Le réseau Froedtert & MCW a économisé 432 jours-lits grâce à des modèles d'administration en ambulatoire, soulignant l'efficacité opérationnelle. Les entreprises concevant des constructions à faible toxicité et des solutions de surveillance à distance sont bien placées pour capter la demande dans les contextes ambulatoires, une tendance qui remodèlera la composition des services au sein du marché de la thérapie par cellules T CAR.

Analyse géographique

Marché de la Thérapie par Cellules T CAR en Amérique du Nord

L'Amérique du Nord a généré 52,10 % des revenus mondiaux en 2025, reflétant les premières approbations de la FDA, 311 sites de traitement accrédités et une couverture solide par les assurances privées. Les nouveaux codes de procédure CPT, en vigueur en 2025, devraient simplifier la facturation et accélérer l'adoption en dehors des centres académiques Oncology News Central. Néanmoins, l'accès reste inégal ; seulement 1 patient américain cliniquement éligible sur 5 reçoit actuellement la thérapie, créant un espace inexploité pour les unités d'aphérèse mobiles et les services de télésurveillance. Les fabricants disposant d'usines de vecteurs viraux nationales et de tests à libération rapide bénéficient d'un approvisionnement plus fluide compte tenu des goulots d'étranglement persistants liés aux vecteurs viraux.

Marché de la Thérapie par Cellules T CAR en Asie-Pacifique

L'Asie-Pacifique devrait être le segment à la croissance la plus rapide, progressant à un CAGR de 15,55 % jusqu'en 2031, la Chine dépassant les É�ٲ��ٲ�-���Ծ��� en nombre d'essais CAR-T enregistrés, avec plus de 300 recensés en janvier 2024. Le Japon et la Corée du Sud mettent en place des voies d'examen accélérées, visant à domestiquer la fabrication en tant qu'atout stratégique pour la santé. Ces développements placent la région au cœur de l'expansion future au sein du marché de la thérapie par cellules T CAR.

Marché de la Thérapie par Cellules T CAR en Europe

L'Europe détient une part significative avec un avantage distinctif en matière d'innovation dans la fabrication décentralisée. Des projets pilotes de soins de proximité en sept jours en Belgique et en Espagne ont démontré la faisabilité technique et l'efficacité économique, positionnant le bloc comme un laboratoire vivant pour des modèles de livraison rapide Blood. Les règles harmonisées d'évaluation des technologies de santé prévues pour 2025 pourraient harmoniser le remboursement, mais les négociations de prix au niveau national fragmentent encore l'adoption. Les producteurs qui associent des salles blanches modulaires à une tarification basée sur les résultats sont les plus susceptibles de pénétrer les systèmes sensibles aux prix. Collectivement, la diversification géographique amortit les flux de revenus et atténue le risque politique propre à chaque région au sein du marché de la thérapie par cellules T CAR.

Paysage concurrentiel

Le secteur de la thérapie par cellules T CAR présente une concentration modérée : les cinq premiers acteurs ont représenté des ventes mondiales significatives en 2024. Novartis a établi la référence originale avec Kymriah mais réinvestit désormais ses flux de trésorerie dans des actifs de nouvelle génération pour les tumeurs solides. Le bras Kite de Gilead quadruple sa capacité mondiale d'ici 2026 pour assurer le leadership dans le LGBCL et le lymphome à cellules du manteau. Bristol-Myers Squibb capitalise sur l'approbation d'Abecma en ligne antérieure pour le myélome multiple et automatise la production pour améliorer les marges.

Les partenariats stratégiques restent la voie dominante vers l'innovation. AbbVie s'est engagée à verser jusqu'à 1,44 milliard USD à Umoja Biopharma pour des vecteurs CAR-T in situ capables de générer des cellules T modifiées à l'intérieur du patient [2]"AbbVie and Umoja Biopharma Announce Strategic Collaboration to Develop Novel In-Situ CAR-T Cell Therapies," . BioNTech a investi 200 millions USD dans Autolus pour co-commercialiser AUTO1/22, diversifiant ses activités au-delà des vaccins à ARNm. Ces alliances combinent l'agilité des biotechs avec l'échelle des grandes entreprises pharmaceutiques, accélérant les constructions multi-cibles et les applications dans les tumeurs solides.

La fabrication reste le principal champ de bataille. Allogene construit une installation à Newark capable d'une production allogénique à l'échelle commerciale avec des cellules éditées par TALEN pour réduire les coûts et le risque de rejet. Pendant ce temps, CARGO Therapeutics superpose une plateforme allogénique à son firi-cel autologue pour pérenniser sa structure de coûts. Les entreprises qui sécurisent l'approvisionnement en vecteurs, automatisent le contrôle qualité et démontrent une sécurité adaptée à l'ambulatoire sont bien positionnées pour capter une croissance disproportionnée à mesure que le marché de la thérapie par cellules T CAR arrive à maturité.

Leaders du secteur de la thérapie par cellules T CAR

Novartis AG

Bristol-Myers Squibb Company

Johnson & Johnson

Sorrento Therapeutics, Inc.

Gilead Sciences, Inc. (Kite Pharma)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Thérapie par Cellules T CAR

- Novartis

- Gilead Sciences

- Bristol-Myers Squibb

- Johnson & Johnson / Legend Biotech

- 2seventy bio Inc.

- Allogene Therapeutics

- Autolus Therapeutics plc

- Caribou Biosciences Inc.

- TCR² Therapeutics Inc.

- Precision BioSciences Inc.

- Sorrento Therapeutics

- Sangamo Therapeutics

- Celyad Oncology SA

- Servier Laboratories

- Miltenyi Biotec B.V. & Co.

- Acro Biosystems

- JW Therapeutics

- Fosun Kite Biotechnology Co.

- Beigene Ltd.

- Gracell Biotechnologies Ltd.

Développements Récents du Secteur sur le Marché de la Thérapie par Cellules T CAR

- Janvier 2025 : CARGO Therapeutics a administré le traitement à 71 patients dans l'étude firi-cel de phase 2 et a dévoilé une plateforme allogénique visant à réduire le rejet immunitaire.

- Avril 2024 : Yescarta a atteint un taux de réponse objectif de 94,4 % dans le lymphome du SNC selon les données de l'ASCO

Marché de la Thérapie par Cellules T CAR Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la thérapie par cellules CAR-T comme le chiffre d'affaires généré par les produits de cellules T autologues et allogéniques génétiquement modifiés, approuvés commercialement, exprimant des récepteurs antigéniques chimériques et fournis pour traiter les tumeurs hématologiques ou solides. Les chiffres excluent les diagnostics compagnons, les thérapies cellulaires adoptives non-CAR et les majorations de procédures hospitalières.

Exclusion du périmètre : les produits CAR-NK ou γδ-T à l'étude sont hors du périmètre actuel.

Aperçu de la segmentation

- Par antigène cible

- CD19

- BCMA

- CD22

- GD2

- HER2

- PSMA

- Multi-cible / Tandem

- Autres

- Par source cellulaire

- Autologue

- �������Dz�é�Ծ���ܱ�

- Par produit (approuvé)

- Abecma

- Breyanzi

- Kymriah

- Tecartus

- Yescarta

- Autres

- Par indication

- Leucémie (LAL, LLC)

- Lymphome (LGBCL et autres cellules B)

- Myélome multiple

- Troubles auto-immuns

- Autres

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Centres de traitement du cancer

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens de terrain avec des hématologues, des payeurs et des directeurs de fabrication en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de valider les cohortes de patients traités, les prix de vente moyens et les hypothèses d'utilisation des créneaux. Des enquêtes auprès des centres d'excellence désignés ont comblé les lacunes en matière de données sur l'adoption en conditions réelles et les taux de retraitement en cas de rechute.

Recherche documentaire

L'investigation documentaire a débuté par l'examen des pipelines en oncologie, des dossiers de demande de licence biologique et des notes de surveillance post-commercialisation publiés par la US FDA, l'EMA et la PMDA japonaise, qui précisent les volumes commerciaux annuels. Des informations complémentaires ont été obtenues auprès de sources telles que l'American Cancer Society, les fichiers d'incidence SEER, les données d'enregistrement de ClinicalTrials.gov et les livres blancs des associations professionnelles sur les rendements de fabrication des thérapies cellulaires. Les bases de données par abonnement, notamment D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les tendances des transactions, ont fourni des signaux de référence sur les prix et les capacités.

Les journaux d'import-export accessibles au public, les revues à comité de lecture sur la productivité vectorielle et les attributions de contrats Tenders Info pour les cycles de remboursement nationaux ont apporté une nuance géographique. La liste des sources secondaires est illustrative et non exhaustive, et de nombreux autres documents publics ont été consultés à des fins de recoupement.

Dimensionnement et prévision du marché

Le dimensionnement repose sur une construction descendante de la prévalence à la cohorte traitée, qui multiplie l'incidence des malignités des cellules B en rechute, la part d'éligibilité, les taux d'orientation et l'accès vérifié aux thérapies. Il aligne ensuite le chiffre d'affaires en appliquant des prix de vente moyens spécifiques à chaque région. Les agrégations par fournisseur et les vérifications par sondage des grilles tarifaires hospitalières servent de tests de cohérence ascendants avant l'ajustement des totaux. Les variables clés comprennent le nombre de produits approuvés par la FDA, les indications supplémentaires par étiquette, les variations du prix catalogue médian, la capacité des créneaux de fabrication, la conversion succès clinique-approbation et la trajectoire d'expansion de la couverture par les payeurs. Une régression multivariée soutenue par un lissage ARIMA à trois scénarios projette chaque facteur jusqu'en 2030, les lacunes étant comblées par des proxies de thérapies analogues lorsque les données rapportées sont insuffisantes.

Cycle de validation des données et de mise à jour

Les analystes comparent les résultats préliminaires aux tendances d'incidence indépendantes, aux communications trimestrielles des fabricants et aux reçus douaniers. Tout écart dépassant les seuils définis déclenche une re-vérification auprès des sources et un examen par les responsables seniors. Les rapports sont actualisés annuellement, avec des mises à jour hors cycle après des événements réglementaires ou tarifaires significatifs, avant qu'une nouvelle analyse soit transmise aux clients.

Pourquoi la base de référence de Mordor sur la thérapie par cellules CAR-T reste solide

Les estimations publiées divergent souvent parce que les entreprises intègrent des revenus issus de produits à l'étude, appliquent différentes grilles d'ASP ou ne mettent pas à jour leurs données pendant plusieurs années. Notre périmètre rigoureux et notre recalibrage annuel maintiennent les chiffres ancrés aux produits effectivement comptabilisés dans les états financiers audités.

Les principaux facteurs d'écart comprennent l'inclusion des revenus de fabrication contractuelle de vecteurs, le comptage des volumes à usage compassionnel ou l'intégration des majorations hospitalières dans les ventes, ce qui gonfle plusieurs chiffres publics par rapport à la base de Mordor. Le calendrier de conversion des devises et le recours à des hypothèses optimistes d'attrition du pipeline élargissent également les écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,20 Md USD (2025) | ���������� | |

| 4,65 Md USD (2024) | Global Consultancy A | Intègre les revenus de fabrication contractuelle de vecteurs viraux et les frais de fabrication au point de soin |

| 15,75 Md USD (2024) | Industry Research B | Regroupe les thérapies en phase d'essai et les frais de procédures hospitalières dans la valeur du marché |

Pour les décideurs, la comparaison montre que les chiffres de Mordor reposent sur des variables transparentes traçables jusqu'aux nombres de patients traités et aux ventes de produits comptabilisées, offrant une base stable et défendable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la thérapie par cellules T CAR ?

Le marché de la thérapie par cellules T CAR s'élève à 4,77 milliards USD en 2026 et devrait atteindre 9,03 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 15,55 % grâce à l'expansion de l'activité des essais cliniques et au développement de la fabrication nationale.

Pourquoi les produits CAR-T allogéniques attirent-ils l'attention ?

Novartis AG, Bristol-Myers Squibb Company, Johnson & Johnson, Sorrento Therapeutics, Inc. et Gilead Sciences, Inc. (Kite Pharma) sont les principales entreprises opérant sur le marché mondial de la thérapie par cellules T CAR.

Quelle est la région à la croissance la plus rapide sur le marché mondial de la thérapie par cellules T CAR ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché mondial de la thérapie par cellules T CAR ?

Les lignées allogéniques « prêtes à l'emploi » réduisent les coûts par dose jusqu'à 95 % et permettent un traitement immédiat, des caractéristiques qui peuvent alléger la pression des payeurs et améliorer l'accès.

Comment les nouveaux codes CPT sont-ils susceptibles de modifier l'adoption aux É�ٲ��ٲ�-���Ծ��� ?

Effectifs en janvier 2025, les codes CPT dédiés simplifient la facturation pour les centres d'oncologie communautaires, élargissant l'accès des patients au-delà des grands hôpitaux académiques.

Dernière mise à jour de la page le: