Taille et part de marché du cannabidiol (CBD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.64 Milliards de dollars |

| Taille du Marché (2031) | 24.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cannabidiol (CBD) par ����������

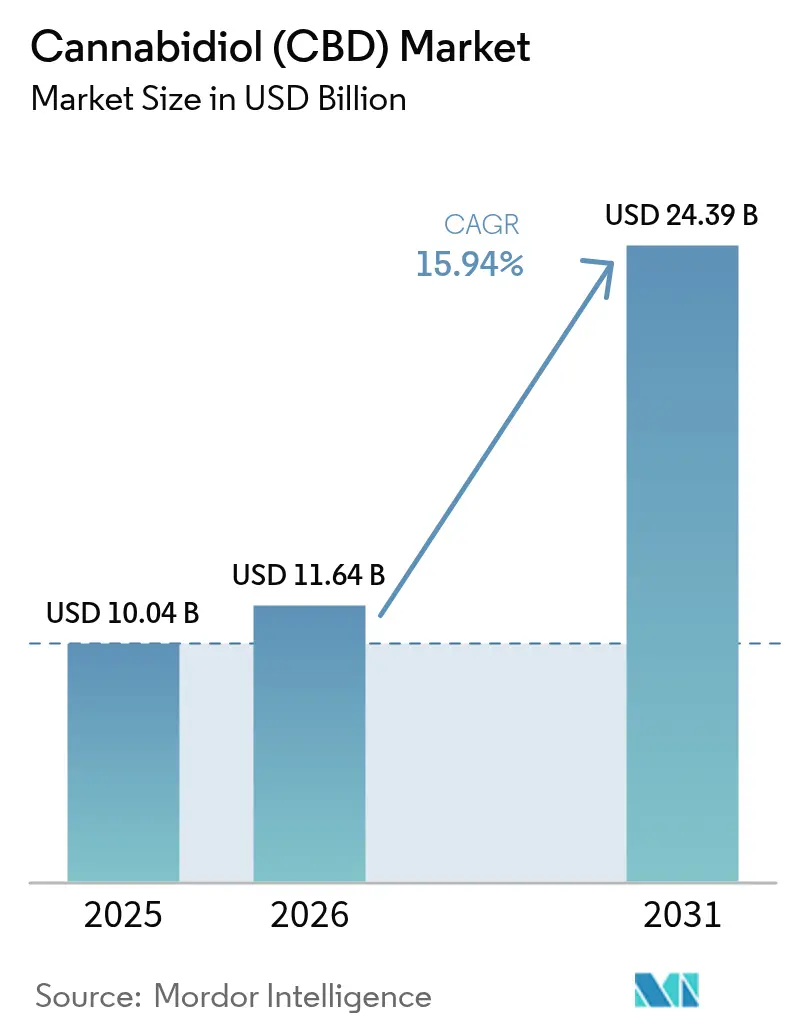

La taille du marché du cannabidiol a été évaluée à 10,04 milliards USD en 2025 et devrait croître de 11,64 milliards USD en 2026 pour atteindre 24,39 milliards USD d'ici 2031, à un TCAC de 15,94 % au cours de la période de prévision (2026-2031).

L'innovation rapide de qualité pharmaceutique propulse le marché du CBD d'un créneau bien-être vers des applications thérapeutiques et grand public. Le reclassement imminent du cannabis en Schedule III aux É�ٲ��ٲ�-���Ծ��� pourrait ouvrir la voie aux médicaments cannabinoïdes approuvés par la FDA dans les pharmacies, tandis que la nanoemulsion et d'autres technologies d'administration à action rapide élargissent la base adressable pour les ingestibles et les topiques. Par ailleurs, l'acquisition de Wana et Jetty par Canopy Growth signale que les portefeuilles de marques et la propriété intellectuelle exclusive dicteront l'avantage concurrentiel sur le marché du CBD.

Principaux enseignements du rapport

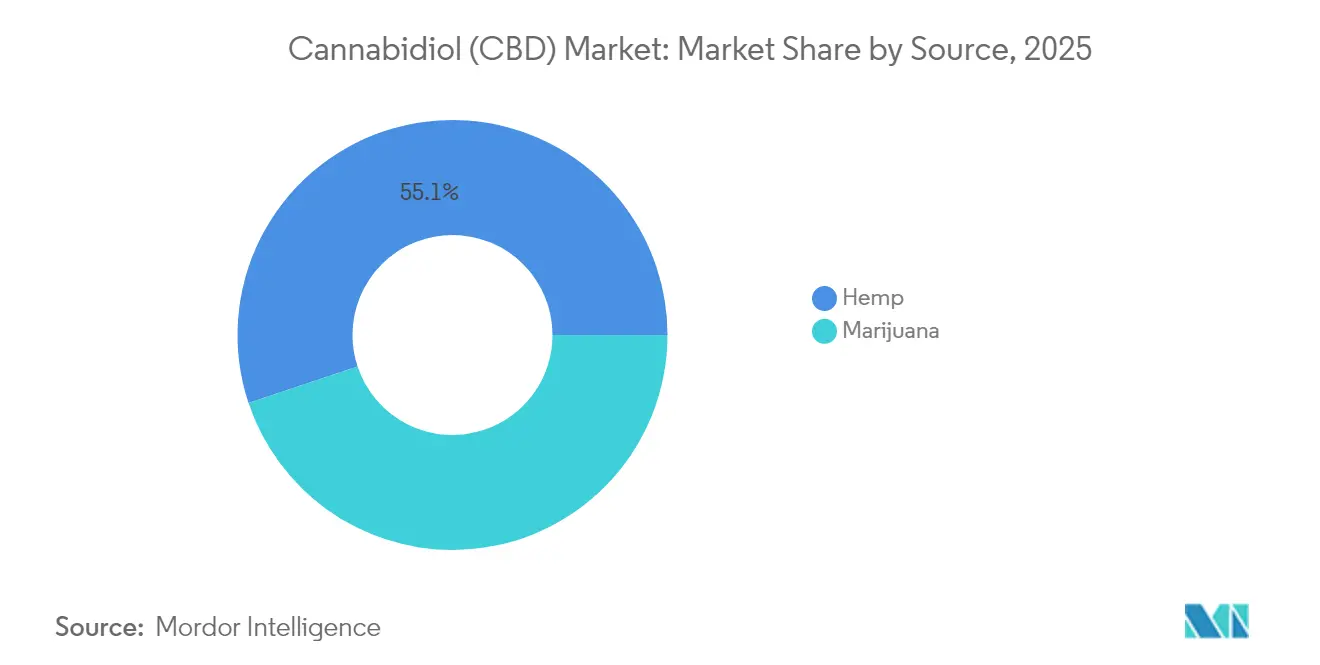

- Par source, le chanvre représentait 55,12 % de la part du marché du CBD en 2025, tandis que le CBD dérivé de la marijuana devrait croître à un TCAC de 18,35 % entre 2026 et 2031.

- Par utilisation finale, le segment pharmaceutique a capté 40,91 % de la part de marché du CBD en 2025 ; les soins pour animaux de compagnie devraient se développer à un TCAC de 31,28 % jusqu'en 2031.

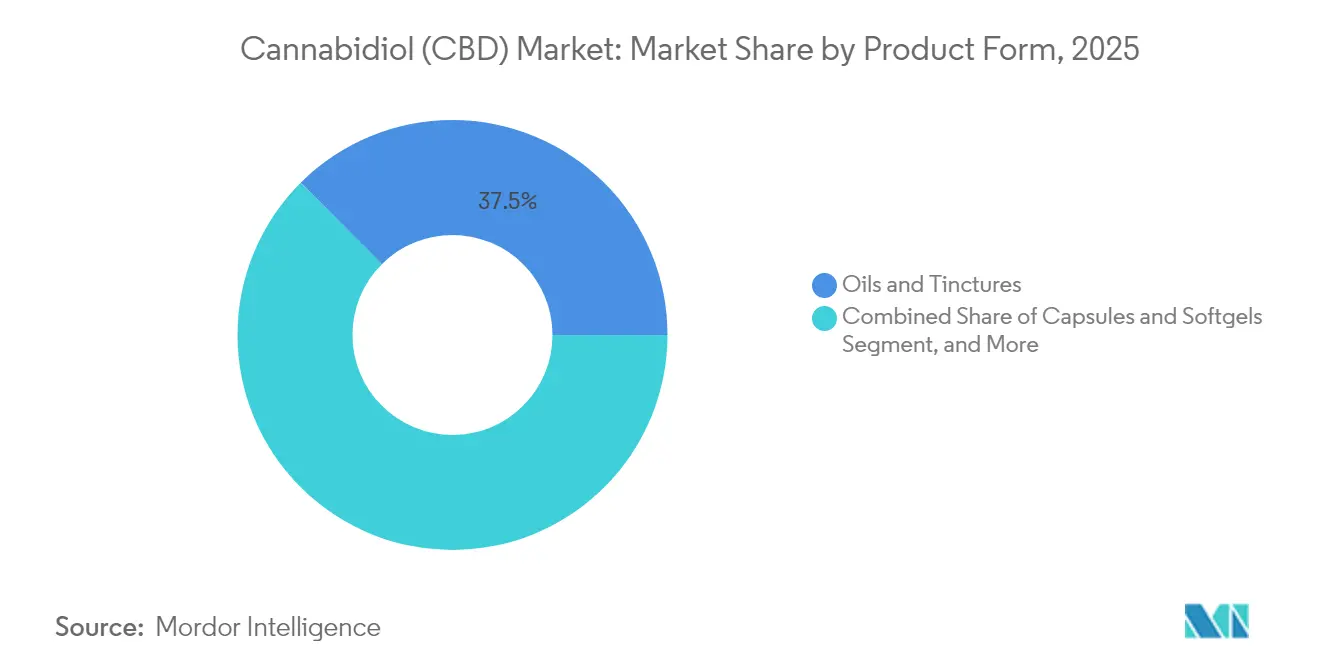

- Par forme de produit, les huiles et teintures détenaient 37,48 % de la part de marché du CBD en 2025 ; les gommes et confiseries devraient afficher un TCAC de 29,35 % jusqu'en 2031.

- Par canal de distribution, les commerces de détail étaient en tête avec une part de revenus de 46,02 % en 2025 ; le commerce électronique progresse à un TCAC de 21,86 %.

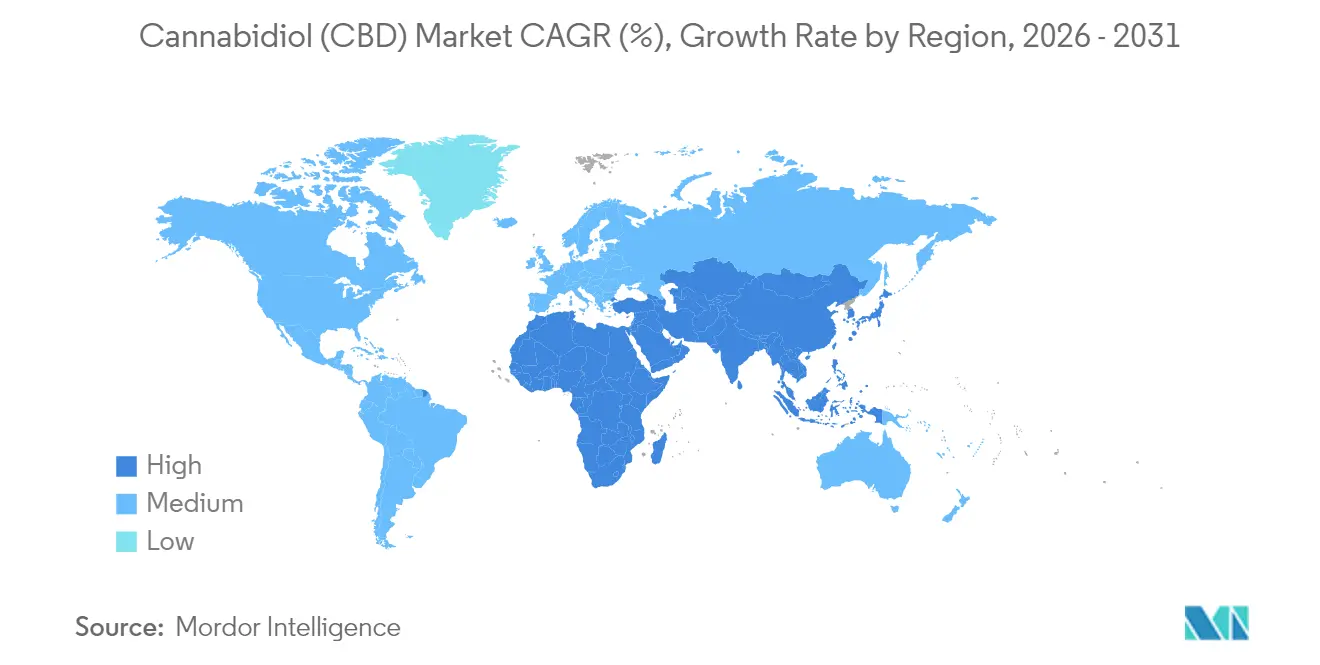

- Par géographie, l'Amérique du Nord représentait 46,55 % des revenus de 2025, tandis que la région Asie-Pacifique devrait afficher un TCAC de 19,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du cannabidiol (CBD)

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La gestion de la douleur chronique stimule l'adoption du CBD sur ordonnance | +1.2% | Amérique du Nord ; Europe | Moyen terme (2-4 ans) |

| Les voies réglementaires ouvrent le CBD en vente libre dans les chaînes de pharmacies | +0.9% | Amérique du Nord ; Japon | Court terme (≤2 ans) |

| Adoption des aliments fonctionnels enrichis au CBD par la population âgée | +0.7% | Europe ; Amérique du Nord | Moyen terme (2-4 ans) |

| Sensibilisation croissante des consommateurs à la santé | +0.5% | Mondial | Court terme (≤2 ans) |

| Intégration croissante du CBD dans les formulations cosmétiques et de soins de la peau | +0.4% | Asie-Pacifique ; Europe | Moyen terme (2-4 ans) |

| Expansion des plateformes de vente en ligne et pénétration du commerce électronique | +0.3% | Mondial | Court terme (≤2 ans) |

| Source: ���������� | |||

La gestion de la douleur chronique stimule l'adoption du CBD sur ordonnance

L'adoption sur ordonnance est en hausse à mesure que le CBD se révèle efficace pour les troubles neurologiques réfractaires. Jazz Pharmaceuticals a rapporté des réductions médianes des crises de 46 à 87 % dans plusieurs types d'épilepsie, et 89 % des aidants ont l'intention de poursuivre le traitement par Epidiolex. Les infirmières ont documenté des diminutions des crises dans 85 % des cas traités, et des améliorations comportementales ont été observées chez des patients atteints de sclérose tubéreuse de Bourneville. Ces résultats nécessitent des essais cliniques plus larges pour la douleur chronique, incitant les investissements pharmaceutiques dans la recherche et le développement de cannabinoïdes. Le reclassement aux É�ٲ��ٲ�-���Ծ��� en Schedule III faciliterait l'approbation par la FDA et la distribution en pharmacie, élargissant ainsi l'accès remboursable sur le marché du cannabidiol.

Les voies réglementaires s'ouvrent pour le CBD en vente libre dans les chaînes de pharmacies

La révision de la loi japonaise sur le contrôle du cannabis de décembre 2024 autorise les produits médicaux à base de cannabis et introduit une licence de culture à plusieurs niveaux, mettant fin à un "retard médicamenteux" de plusieurs décennies.[1]GR Japan, "Résumé de la réforme de la loi sur le cannabis," grjapan.comAux É�ٲ��ٲ�-���Ծ���, la FDA reconnaît que les règles actuelles sur les compléments alimentaires ne peuvent pas régir le CBD, ce qui suscite des propositions législatives tandis que les États adoptent des mesures divergentes, comme l'interdiction d'urgence en Californie sur les aliments à base de chanvre contenant du THC détectable.[2]FDA, "Mise à jour sur la sécurité des produits au cannabidiol," fda.govLes grands groupes pharmaceutiques préparent donc leurs rayons de vente libre pour des références conformes dès que la clarté fédérale émergera, élargissant ainsi le marché du cannabidiol.

Adoption des aliments fonctionnels enrichis au CBD par la population âgée

Les consommateurs âgés recherchent un soulagement non pharmaceutique pour les problèmes de sommeil, articulaires et inflammatoires, accélérant la demande d'aliments fonctionnels enrichis au cannabidiol. La poudre hydrosoluble de Le Herbe exploite la nanoemulsion pour réduire le délai d'action à 15-30 minutes et tripler la durée de conservation. Les comprimés imprimés en 3D permettent des dosages sur mesure, bien que les coûts des imprimantes supérieurs à 4 000 USD limitent la mise à l'échelle à court terme. Une biodisponibilité améliorée positionne les boissons et les en-cas au CBD comme des compléments alimentaires courants offrant de nouvelles opportunités de croissance pour le marché du cannabidiol.

Sensibilisation croissante des consommateurs à la santé

Les enquêtes menées dans les épiceries de proximité montrent que la majorité des acheteurs reconnaissent les bienfaits du CBD, même si les taux d'essai sont encore faibles. Les campagnes d'éducation insistent sur le dosage correct et la vérification des certificats d'analyse, une stratégie renforcée par le lancement par Tilray de boissons au delta-9 THC dérivé du chanvre comme alternative à l'alcool sur les grands marchés développés. Les chaînes nationales de boissons proposant des eaux pétillantes au THC soulignent la normalisation de la consommation de cannabinoïdes au sein du marché du cannabidiol en expansion.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementation stricte sur les produits au cannabidiol | −1.4% | Japon ; États- Unis | Court terme (≤2 ans) |

| Compression des prix due à la surproduction de biomasse de chanvre | −0.8% | Amérique du Nord | Court terme (≤2 ans) |

| Restrictions bancaires et d'assurance sur les start-ups CBD dans les pays en développement | −0.5% | Amérique latine ; Afrique | Moyen terme (2-4 ans) |

| Absence de cadres réglementaires mondiaux uniformes et de normes d'étiquetage | −0.4% | Mondial | Long terme (≥4 ans) |

| Source: ���������� | |||

Réglementation stricte sur les produits au cannabidiol

Le Japon applique le seuil de THC le plus bas au monde, exigeant des niveaux indétectables dans le CBD importé et limitant la matière première à la tige mature et aux graines, resserrant ainsi les chaînes d'approvisionnement.[3]USDA FAS, "Rapport sur le marché du chanvre au Japon," usda.govAux É�ٲ��ٲ�-���Ծ���, la position de la FDA selon laquelle les règles actuelles sur les compléments alimentaires sont « inadéquates » maintient un vide fédéral, tandis que la Californie interdit les aliments à base de chanvre contenant du THC détectable dans les commerces de détail. Des règles non harmonisées augmentent les coûts de conformité et retardent les déploiements à l'échelle nationale.

Compression des prix due à la surproduction de biomasse de chanvre

Le boom des superficies de chanvre plantées continue d'alimenter les stocks, forçant les prix des isolats à la baisse et réduisant le nombre de marques de 4 000 à environ 2 000. Charlotte's Web a réagi en lançant des gommes « Stay Asleep » à base de CBN pour capter la demande premium dans le segment des aides au sommeil. L'extraction par ultrasons et par liquide sous pression permet des gains de pureté qui justifient des marges plus élevées, mais les transformateurs sans propriété intellectuelle ni économies d'échelle quittent le marché du CBD.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le chanvre domine en volume tandis que la marijuana gagne en dynamique de valeur

Les produits dérivés du chanvre ont capté 55,12 % des revenus de 2025 grâce à une législation favorable et à des chaînes d'approvisionnement agricoles établies garantissant une qualité constante des intrants. La taille du marché du CBD pour les formats à base de chanvre devrait se développer à un TCAC de l'ordre de la mi-dizaine à mesure que les ingestibles et les cosmétiques élargissent la portée auprès des consommateurs. La demande d'extraits dérivés de la marijuana devrait cependant augmenter de 18,35 % par an entre 2026 et 2031, à mesure que l'effet d'entourage bénéficie d'un soutien clinique et que le potentiel statut Schedule III aux É�ٲ��ٲ�-���Ծ��� assouplit les obstacles à la recherche. Le marché du CBD accueille des méthodes d'extraction hybrides telles que Smokenol qui capturent les terpènes portés par la fumée, brouillant les distinctions traditionnelles entre sources et permettant des ratios de cannabinoïdes sur mesure pour les formulateurs.

La clarté juridique du chanvre soutient les détaillants multinationaux qui exigent des stocks sans THC, notamment en Europe et dans certaines parties de l'Asie. Le CBD issu de la marijuana est prisé par les circuits de prescription où une teneur résiduelle en THC est autorisée selon les normes de la pharmacopée. À mesure que les essais pharmaceutiques s'étendent au-delà de l'épilepsie vers la douleur et l'anxiété, les cultivateurs intégrés verticalement disposant à la fois de licences chanvre et marijuana sont les mieux positionnés pour fournir des principes actifs pharmaceutiques diversifiés à grande échelle.

Par utilisation finale : les produits pharmaceutiques dominent les revenus ; les soins pour animaux de compagnie progressent rapidement

Les applications pharmaceutiques ont généré 40,91 % des ventes de 2025, portées par les revenus d'Epidiolex de 198,7 millions USD au T1 2024 et par l'expansion continue vers les indications de sclérose tubéreuse de Bourneville et de syndrome de Lennox-Gastaut. Cette domination se traduit par la plus grande part de marché du CBD parmi toutes les utilisations finales, les payeurs remboursant de plus en plus les prescriptions de cannabinoïdes. La taille du marché du CBD pour les soins des animaux de compagnie devrait cependant progresser à un TCAC de 31,28 % à mesure que les propriétaires adoptent des friandises fonctionnelles et des huiles pour l'arthrite, l'anxiété et la récupération postopératoire chez les animaux de compagnie. Les praticiens vétérinaires citent des preuves croissantes issues de la littérature scientifique sur la réduction de la douleur liée à l'arthrose canine, soutenant la demande de teintures de qualité BPF.

Les références bien-être et usage personnel continuent d'évoluer vers des bénéfices ciblés. Les gommes CBN plus CBD « Stay Asleep » répondent aux 67 % d'adultes signalant des problèmes de sommeil, illustrant comment des profils de cannabinoïdes élargis captent des besoins supplémentaires des consommateurs. Cette diversification fonctionnelle renforce la résilience de la catégorie face aux chocs de surproduction de matières premières.

Par forme de produit : les huiles et teintures conservent leur position de leader tandis que les gommes progressent fortement

Les consommateurs se tournent vers les huiles et teintures pour leur flexibilité de dosage, accordant à ce format 37,48 % des revenus en 2025. Les compte-gouttes précis et les excipients minimaux séduisent les régimes médicalement supervisés, maintenant la confiance des professionnels de santé. Les gommes et confiseries, dont la croissance annuelle est projetée à 29,35 % jusqu'en 2031, attirent les primo-utilisateurs qui préfèrent les formats de collations familiers et les profils masquant le goût. Les tendances de remplacement de l'alcool dynamisent également la taille du marché du CBD pour les gommes ; les consommateurs australiens citent l'avantage sans gueule de bois des gommes au cannabis lorsqu'ils les choisissent plutôt que la bière.

La nanoemulsion avancée réduit le délai d'action des comestibles à moins de 30 minutes et améliore la biodisponibilité, érodant l'avantage de rapidité des huiles et élargissant les occasions de détente en soirée pour les gommes. Les topiques adoptent également des nano-gouttes hydrosolubles pour améliorer l'absorption dermique, soutenant la premiumisation des références cosmétiques.

Par canal de distribution : les commerces physiques conservent la confiance ; le commerce électronique s'accélère

Les commerces de détail représentaient 46,02 % des revenus de 2025, les acheteurs appréciant les conseils du personnel en magasin et l'accès immédiat aux produits. Les pharmacies, les chaînes de bien-être et les enseignes de grande distribution élargissent leur espace en rayon suite à des réglementations locales plus claires. Néanmoins, le commerce électronique est sur une trajectoire de TCAC de 21,86 %. Sur le marché du CBD, les patients souffrant de maladies chroniques préfèrent souvent la commande en un clic et les options de livraison discrètes pour éviter la stigmatisation et préserver leur vie privée.

Les commerces de proximité comme Circle K étendent leurs kiosques pilotes proposant des gommes à large spectre et des eaux pétillantes, tandis que le Feel Good Shop+ de Yesway sélectionne des références d'achat impulsif à côté des boissons énergisantes. Le potentiel reclassement en Schedule III aux É�ٲ��ٲ�-���Ծ��� orienterait les médicaments cannabinoïdes approuvés par la FDA vers les pharmacies hospitalières et spécialisées, consolidant des chaînes d'approvisionnement médicales alignées sur le remboursement par les payeurs et les flux de prescription des médecins.

Analyse géographique

L'Amérique du Nord est restée l'épicentre du marché du CBD avec 46,55 % des revenus en 2025. Le reclassement fédéral imminent devrait réduire les circuits illicites, diminuer les arrestations pour possession et catalyser des investissements à deux chiffres dans les essais cliniques. La consolidation remodèle également le paysage ; l'acquisition de Columbia Care par Cresco Labs pour 2 milliards USD illustre la recherche d'économies d'échelle dans un contexte de marchés de capitaux plus restrictifs. Le Canada reste le pôle de la recherche sur les cannabinoïdes de qualité BPF, tandis que les réglementations secondaires en attente au Mexique pourraient ouvrir le marché le plus peuplé d'Amérique latine.

L'Asie-Pacifique devrait afficher un TCAC de 19,74 % jusqu'en 2031, portée par les réformes historiques du Japon qui légalisent les produits cannabinoïdes médicaux. Le secteur de la beauté en Chine mène l'adoption du CBD via le commerce électronique transfrontalier, avec des sérums de luxe à des prix premium. Le programme d'accès spécial australien facilite la prescription de CBD pour l'anxiété et l'insomnie, développant la familiarité des médecins et la fidélité des patients.

L'Europe présente un potentiel de croissance considérable alors que l'Allemagne s'oriente vers la dépénalisation du cannabis pour usage adulte, stimulant le sentiment des investisseurs et relançant la restructuration européenne de Canopy Growth. L'Observatoire européen des drogues et des toxicomanies élabore un cadre harmonisé de sécurité du CBD, répondant aux patchworks actuels qui entravent les échanges commerciaux. Le Royaume-Uni met l'accent sur les autorisations de nouveaux aliments, favorisant les chaînes d'approvisionnement en marque blanche. La France et l'Italie accélèrent les essais sur le cannabis médical, stimulant la demande pharmaceutique d'isolat et de distillat de qualité BPF.

Paysage concurrentiel

Le marché du CBD présente une fragmentation ; les multinationales de premier plan poursuivent une intégration verticale pour contrôler la génétique, l'extraction et la distribution de marque. L'acquisition en 2024 de Wana et Jetty par Canopy Growth recentre sa stratégie aux É�ٲ��ٲ�-���Ծ��� sur les comestibles à haute marge et les concentrés sans solvant. L'acquisition par CV Sciences d'Extract Labs pour 1,4 million USD apporte une fabrication en interne et un approvisionnement en isolat de CBD, améliorant la résilience de la marge brute.

Les acteurs pharmaceutiques ancrent le segment de prescription : Jazz Pharmaceuticals exploite le portefeuille de propriété intellectuelle de GW pour défendre l'exclusivité d'Epidiolex tout en explorant des combinaisons de cannabidiol avec des antiépileptiques standard. Les brevets pour de nouvelles méthodes d'administration, notamment le Smokenol de Real Isolates, signalent une intensité croissante de la R&D et des barrières potentielles liées aux litiges pour les entrants tardifs. Pendant ce temps, Radicle Science et Open Book Extracts co-développent des produits grand public rigoureusement testés, répondant aux demandes des détaillants et des consommateurs en matière de transparence.

Les start-ups capitalisent sur les espaces blancs dans les niches du bien-être animal, de la beauté et des aides au sommeil. Les flux de capitaux favorisent les entreprises dotées d'une technologie différenciée ou d'une génétique propriétaire, laissant les vendeurs de teintures génériques vulnérables face à la compression des prix des matières premières. Alors que la marque dicte l'impact en rayon, les dépenses marketing se déplacent vers la justification clinique et la traçabilité par code QR pour rassurer les acheteurs prudents.

Leaders du secteur du cannabidiol (CBD)

Cannoid LLC

Medical Marijuana, Inc

Nuleaf Naturals LLC

Elixinol Wellness Ltd.

Aurora Cannabis Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Tilray Brands a rapporté une augmentation de 9 % d'une année sur l'autre du chiffre d'affaires net pour le T2 2025, atteignant 211 millions USD, avec une augmentation du bénéfice brut de 29 % à 61 millions USD.

- Janvier 2025 : Canopy Growth a rapporté une réduction de 54 % de la perte d'EBITDA ajusté à 6 millions USD et une amélioration du flux de trésorerie disponible de 16 %, malgré une baisse de 9 % d'une année sur l'autre du chiffre d'affaires net à 63,0 millions USD.

- Décembre 2024 : Charlotte's Web a fourni une mise à jour sur les résultats de l'essai clinique de Phase 1 de DeFloria pour AJA001, un extrait de chanvre multi-composés développé pour le traitement des troubles du spectre autistique, démontrant la sécurité et la tolérance.

- Décembre 2024 : Vireo Growth Inc. a annoncé une fusion de 397 millions USD avec Proper Brands et trois autres sociétés de cannabis, élargissant ses opérations dans plusieurs États, dont le Missouri, le Nevada et l'Utah.

Portée du rapport mondial sur le marché du cannabidiol (CBD)

Selon le périmètre de ce rapport, le cannabidiol (CBD) est un composé chimique obtenu à partir des plantes de marijuana et de chanvre et est couramment utilisé à des fins médicales. Le marché du cannabidiol (CBD) est segmenté par source (chanvre et marijuana), application (anxiété/stress, affections neurologiques, soins de la peau et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde. Le rapport propose des valeurs (en millions USD) pour les segments ci-dessus.

| Chanvre |

| Marijuana |

| Produits pharmaceutiques |

| Bien-être et usage personnel |

| Alimentation et boissons |

| Cosmétiques et soins de la peau |

| Soins pour animaux de compagnie |

| Nutraceutiques et compléments alimentaires |

| Huiles et teintures |

| Gélules et capsules molles |

| Gommes et confiseries |

| Topiques / soins de la peau |

| Produits de vapotage |

| Autres |

| Pharmacies hospitalières et spécialisées |

| Commerces de détail |

| Commerce électronique |

| Dispensaires médicaux |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par source | Chanvre | |

| Marijuana | ||

| Par utilisation finale | Produits pharmaceutiques | |

| Bien-être et usage personnel | ||

| Alimentation et boissons | ||

| Cosmétiques et soins de la peau | ||

| Soins pour animaux de compagnie | ||

| Nutraceutiques et compléments alimentaires | ||

| Par forme de produit | Huiles et teintures | |

| Gélules et capsules molles | ||

| Gommes et confiseries | ||

| Topiques / soins de la peau | ||

| Produits de vapotage | ||

| Autres | ||

| Par canal de distribution | Pharmacies hospitalières et spécialisées | |

| Commerces de détail | ||

| Commerce électronique | ||

| Dispensaires médicaux | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial du CBD ?

La taille du marché du CBD s'élève à 11,64 milliards USD en 2026.

Quel est le taux de croissance annuel composé (TCAC) prévu pour le marché du CBD jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 15,94 % et atteindre 24,39 milliards USD d'ici 2031.

Quel segment d'application détient la plus grande part de marché du CBD ?

Le segment pharmaceutique était en tête avec une part de revenus de 40,91 % en 2025.

Quelle région géographique devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 19,74 %, le plus élevé parmi toutes les régions.

Quelle technologie améliore la biodisponibilité et le délai d'action des produits au CBD ?

La technologie de nanoemulsion réduit le délai d'action à 15-30 minutes et améliore l'absorption.

Comment le reclassement en Schedule III aux É�ٲ��ٲ�-���Ծ��� pourrait-il affecter les produits pharmaceutiques au CBD ?

Le reclassement permettrait l'approbation par la FDA de médicaments cannabinoïdes pour les pharmacies, élargissant l'accès sur ordonnance et accélérant les investissements en R&D.

Dernière mise à jour de la page le: