Taille et part du marché des dispositifs chirurgicaux généraux au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

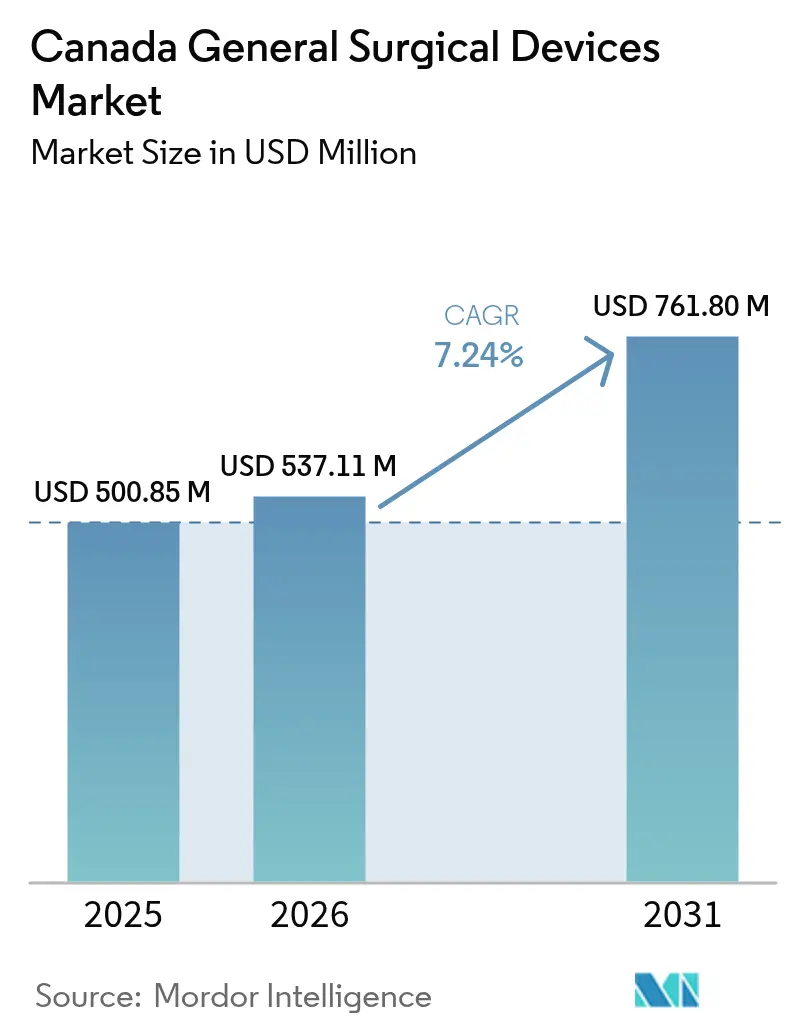

| Taille du marché de l'année de base (2025) | 500.85 Millions de dollars américains |

| Taille du Marché (2026) | 537.11 Millions de dollars américains |

| Taille du Marché (2031) | 761.8 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

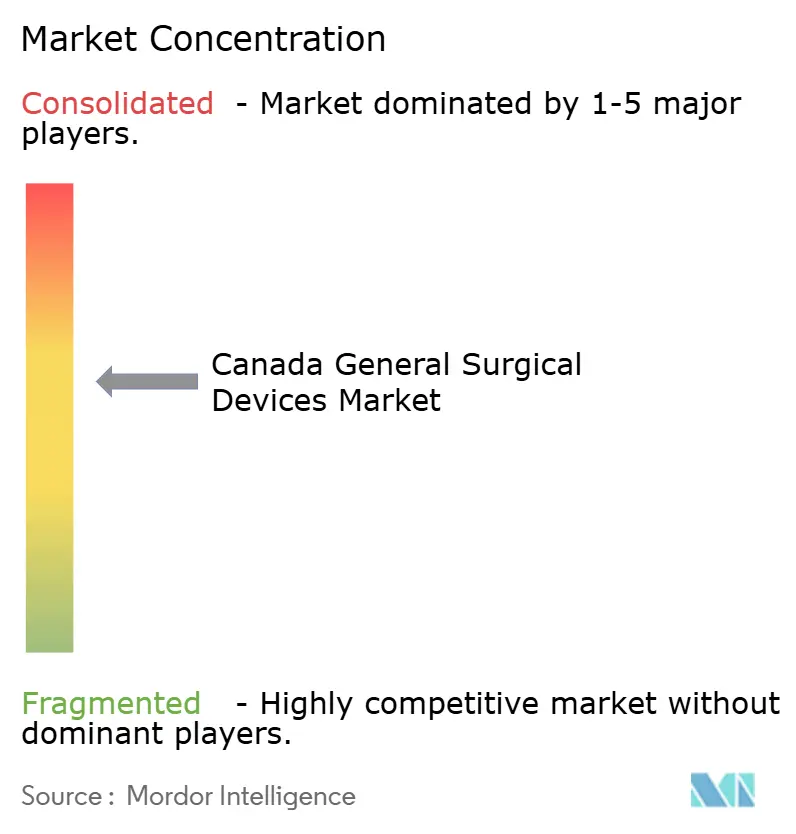

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs chirurgicaux généraux au Canada par ����������

La taille du marché des dispositifs chirurgicaux généraux au Canada en 2026 est estimée à 537,11 millions USD, en progression par rapport à la valeur de 2025 de 500,85 millions USD, avec des projections pour 2031 indiquant 761,8 millions USD, croissant à un CAGR de 7,24 % sur la période 2026-2031. Un financement public stable, une population vieillissante rapidement et des programmes de modernisation hospitalière soutiennent cette croissance. Les cycles d'investissement provinciaux apportent un élan supplémentaire ; par exemple, le programme de soins contre le cancer de l'Alberta d'une valeur de 800 millions USD génère déjà des commandes d'équipements pluriannuelles.[1]Source : Gouvernement de l'Alberta, « Le gouvernement de l'Alberta investit 800 millions CAD pour améliorer les soins contre le cancer », siemens-healthineers.com L'évolution des préférences chirurgicales vers les techniques mini-invasives et robotiques accélère la demande de remplacement, tandis que l'expansion de la capacité chirurgicale privée élargit la diversité des acheteurs. Parallèlement, la rationalisation réglementaire dans le cadre du projet pilote conjoint eSTAR de Santé Canada avec la FDA raccourcit les délais de lancement des produits et intensifie la concurrence.

Principaux enseignements du rapport

- Par produit, les instruments manuels ont représenté 32,10 % de la part du marché des dispositifs chirurgicaux généraux au Canada en 2025, tandis que les systèmes robotiques et assistés par ordinateur devraient progresser à un CAGR de 8,64 % jusqu'en 2031.

- Par approche procédurale, la chirurgie mini-invasive a représenté 72,95 % de la taille du marché des dispositifs chirurgicaux généraux au Canada en 2025 et progresse à un CAGR de 7,95 % jusqu'en 2031.

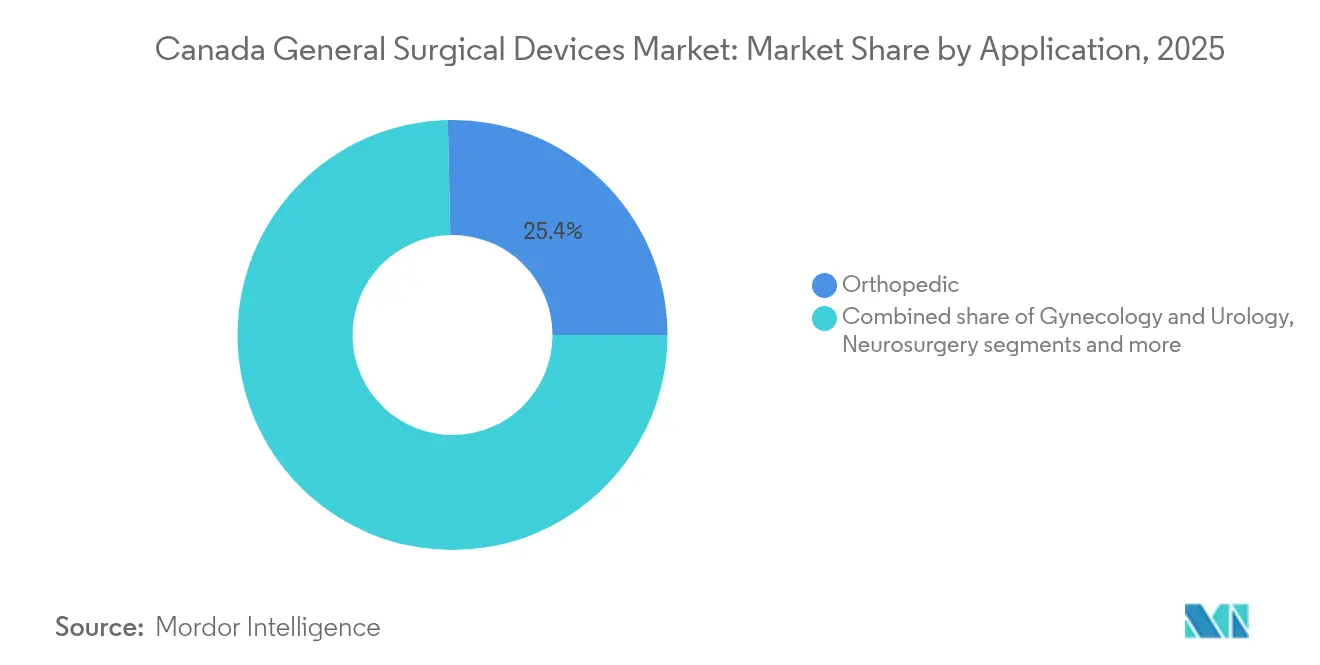

- Par application, l'orthopédie a capturé 25,35 % de la part des revenus en 2025 ; la neurochirurgie est l'application à la croissance la plus rapide avec un CAGR de 8,22 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont dominé avec une part de 68,85 % en 2025, tandis que les centres chirurgicaux ambulatoires affichent le CAGR le plus élevé de 8,70 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs chirurgicaux généraux au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du volume des procédures chirurgicales due au vieillissement de la population et à la charge des maladies chroniques | +1.8% | National, avec un impact concentré en Ontario, au Québec et en Colombie-Britannique | Long terme (≥ 4 ans) |

| Adoption rapide des techniques mini-invasives et robotiques | +1.2% | Centres urbains et grands hôpitaux, plus forte en Alberta et en Ontario | Moyen terme (2-4 ans) |

| Augmentations du financement fédéral/provincial (p. ex., mécanisme d'escalade du Transfert canadien en matière de santé) | +1.5% | National, avec des variations provinciales dans les délais de déploiement | Moyen terme (2-4 ans) |

| Plateformes robotiques légères en actifs activées par l'IA pour les centres ambulatoires | +0.9% | Zones métropolitaines, adoption précoce en Colombie-Britannique et en Alberta | Long terme (≥ 4 ans) |

| Avancées technologiques et augmentation des dépenses de santé | +0.7% | National, avec une adoption premium dans les grands centres urbains | Moyen terme (2-4 ans) |

| Expansion des hôpitaux privés et des centres chirurgicaux ambulatoires | +0.6% | Alberta, Ontario, avec une présence émergente dans d'autres provinces | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Augmentation du volume des procédures chirurgicales due au vieillissement de la population et à la charge des maladies chroniques

La cohorte des personnes âgées au Canada s'élargit rapidement, le segment des ≥ 85 ans devant plus que tripler entre 2023 et 2073.[2]Source : Statistique Canada, « Projections démographiques : Canada, provinces et territoires, 2023 à 2073 », statcan.gc.ca Les volumes de cas chirurgicaux ont suivi la même tendance ; plus de 2,3 millions de procédures ont été réalisées au cours de l'exercice 2023-24, soit une hausse de 5 % par rapport aux niveaux d'avant la pandémie. Les maladies chroniques telles que le cancer et les maladies cardiaques ont représenté 43,7 % des décès en 2023, soulignant la demande persistante d'opérations complexes. La forte incidence dans les populations rurales concentre les orientations vers les centres tertiaires, renforçant les achats d'équipements dans les hôpitaux métropolitains. Les goulets d'étranglement en matière d'accès demeurent : 15,6 % des personnes âgées signalent des difficultés à obtenir des soins spécialisés, mettant en évidence des besoins non satisfaits qui soutiennent les dépenses en capital pour les infrastructures chirurgicales.

Adoption rapide des techniques mini-invasives et robotiques

La composition des procédures continue de migrer des approches ouvertes vers les approches mini-invasives. L'adoption de la chirurgie robotique se heurte à des contraintes de capital, les systèmes da Vinci coûtant entre 1,5 million USD et 2,2 millions USD, auxquels s'ajoutent 2 000 USD par procédure, mais les résidents canadiens en urologie affichent des taux de participation de 77 % aux procédures assistées par robot, indiquant une préparation de la main-d'œuvre. La pénétration de la colectomie laparoscopique varie considérablement — 7,6 % à Terre-Neuve-et-Labrador contre 60,2 % en Colombie-Britannique — illustrant le potentiel régional inexploité. La préparation à la formation s'améliore : 77 % des résidents canadiens en urologie ont participé à des cas assistés par robot pendant leur résidence. Bien que les exigences en capital restent élevées, les preuves d'une récupération plus rapide et de taux de réadmission plus faibles soutiennent la dynamique de mise à niveau.

Augmentations du financement fédéral/provincial

Les dépenses publiques totales pour la santé ont atteint 253,2 milliards USD en 2023, soit 23,4 % des dépenses publiques globales. Le mécanisme d'escalade du Transfert canadien en matière de santé garantit des augmentations annuelles prévisibles de 5 %, permettant aux provinces d'aligner leurs budgets d'équipements pluriannuels. Le plan ministériel 2024-25 de Santé Canada consacre plus de 801 millions USD aux programmes de protection de la santé qui incluent la modernisation réglementaire, soutenant directement des autorisations de dispositifs plus rapides. L'unité rénale de 85 millions USD de la Colombie-Britannique illustre comment le financement provincial complémentaire permet d'introduire des dispositifs chirurgicaux avancés dans les hôpitaux secondaires.

Plateformes robotiques légères en actifs activées par l'IA pour les centres ambulatoires

Fraser Health a déployé plus de 40 projets d'IA, dont un jumeau numérique qui modélise l'ensemble des opérations régionales à partir de 16 téraoctets de données, démontrant une analytique évolutive pour la planification chirurgicale. Le neuroArm compatible avec l'IRM, développé à l'Université de Calgary, valide la capacité nationale en robotique avancée avec 35 cas cliniques de neurochirurgie réalisés. Le traitement en nuage économique abaisse les barrières à l'entrée pour les centres chirurgicaux ambulatoires, s'alignant sur les stratégies provinciales de réduction des délais d'attente qui reposent sur des volumes externalisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé en capital et en maintenance des systèmes avancés | -1.4% | National, avec un impact aigu dans les petits hôpitaux et les centres ruraux | Court terme (≤ 2 ans) |

| Pénurie de chirurgiens formés aux techniques mini-invasives dans les provinces non métropolitaines | -0.8% | Centres ruraux et petits centres urbains, en particulier les provinces de l'Atlantique | Moyen terme (2-4 ans) |

| Retard dans l'évaluation des technologies de santé retardant les approbations | -0.6% | National, avec des variations provinciales dans la capacité d'évaluation | Moyen terme (2-4 ans) |

| Clauses de préférence « Fabriqué au Canada » limitant les fabricants d'équipements d'origine étrangers | -0.4% | Approvisionnement fédéral et provincial, plus fort au Québec et en Ontario | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Coût élevé en capital et en maintenance des systèmes avancés

Les plateformes robotiques affichent des prix compris entre 1,5 million USD et 2,2 millions USD, les consommables ajoutant environ 2 000 USD par cas. L'analyse coût-utilité pour la prostatectomie a révélé des gains minimes en années de vie ajustées par la qualité, remettant en question les modèles de remboursement. Les contrats de maintenance et les frais de certification des chirurgiens pèsent davantage sur les budgets, forçant les petits hôpitaux à reporter les mises à niveau. Les contraintes budgétaires provinciales obligent les administrateurs de soins de santé à prioriser l'acquisition de dispositifs en fonction des projections d'utilisation plutôt que de la supériorité clinique, favorisant les technologies établies par rapport aux solutions innovantes.

Pénurie de chirurgiens formés aux techniques mini-invasives dans les provinces non métropolitaines

Une part substantielle des résidents en urologie considérait la chirurgie robotique comme réalisable dans le système public canadien malgré une conviction quasi unanime en la croissance future, citant un accès limité en dehors des hôpitaux universitaires. Les établissements ruraux peinent à maintenir les volumes de cas nécessaires au maintien des compétences, prolongeant les disparités régionales. Les exigences de formation médicale continue pour la certification en techniques mini-invasives créent des obstacles supplémentaires pour les chirurgiens en exercice dans des régions éloignées qui font face à des contraintes de déplacement et de temps pour les programmes de formation. Les initiatives de formation par télémédecine et par simulation offrent des solutions partielles, mais les exigences en matière d'expérience pratique limitent leur efficacité pour le développement de compétences chirurgicales complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la robotique stimule l'innovation malgré la domination des instruments manuels

Les instruments manuels restent indispensables, représentant 32,10 % de la part du marché des dispositifs chirurgicaux généraux au Canada en 2025. Des cycles de remplacement robustes pour les crayons électrochirurgicaux, les pinces et les scalpels soutiennent les volumes, en particulier dans les hôpitaux de niveau intermédiaire. À l'inverse, la robotique affiche le CAGR le plus élevé de 8,64 %, soutenue par des preuves cliniques de réduction des taux de conversion et par la demande des chirurgiens pour des avantages ergonomiques. Le neuroArm illustre l'innovation locale, ouvrant des opportunités d'exportation pour les fabricants d'équipements d'origine canadiens. Les tours laparoscopiques, les modules d'évacuation de fumée et les agrafeuses intelligentes complètent les niches à croissance moyenne répondant aux priorités d'efficacité en salle d'opération.

Le marché des dispositifs chirurgicaux généraux au Canada bénéficie d'améliorations incrémentielles continues, telles que l'évacuation de fumée par nébulisation qui améliore la visibilité lors des techniques mini-invasives et respecte les directives de sécurité au travail. Les compléments axés sur les flux de travail, comme le système de traction C-Flex, réduisent le temps de préparation de 50 %, complétant la demande de dispositifs primaires.

Par approche procédurale : la transformation par les techniques mini-invasives s'accélère

La chirurgie mini-invasive a dominé le marché des dispositifs chirurgicaux généraux au Canada avec une part de 72,95 % en 2025 et continue à progresser à un CAGR de 7,95 %. Les centres ambulatoires et les unités hospitalières de court séjour préfèrent les techniques mini-invasives pour leur risque d'infection plus faible et leur rotation plus rapide. La chirurgie ouverte persiste pour les traumatismes et les résections oncologiques complexes, mais fait face à un déclin relatif des volumes à mesure que les techniques de laparoscopie et de dissection sous-muqueuse endoscopique arrivent à maturité. Les techniques mini-invasives assistées par robot ont atteint une exposition de 77 % parmi les internes en urologie diplômés, garantissant un vivier de compétences une fois les barrières capitalistiques levées.

Les centres chirurgicaux ambulatoires stimulent l'adoption des techniques mini-invasives grâce aux exigences d'efficacité opérationnelle, des études démontrant que des procédures laparoscopiques avancées réussies permettent d'atteindre des durées médianes de séjour postopératoire de 4,5 heures avec des taux de complications gérables. Le développement des infrastructures de formation soutient l'expansion des techniques mini-invasives, les programmes de résidence intégrant de plus en plus les techniques avancées pendant la formation chirurgicale plutôt qu'après l'obtention du diplôme.

Par application : l'innovation en neurochirurgie mène la croissance

L'orthopédie a généré la plus grande part (25,35 %) de la taille du marché des dispositifs chirurgicaux généraux au Canada en 2025, portée par la demande de remplacement articulaire des cohortes vieillissantes. La neurochirurgie, cependant, affiche le CAGR le plus rapide de 8,22 %, alimenté par les avancées en imagerie peropératoire et en robotique compatible avec l'IRM. Les systèmes de canules guidés par imagerie, tels que le prototype NeurADe, soulignent le potentiel futur des interventions de précision. La gynécologie et l'urologie maintiennent une pénétration solide à deux chiffres des techniques mini-invasives, tandis que la chirurgie bariatrique et colorectale se développe progressivement par les canaux des centres chirurgicaux ambulatoires.

L'expansion des soins de santé privés crée des canaux de demande parallèles pour les procédures électives, les coûts de remplacement du genou allant de 32 000 USD à 70 000 USD dans les établissements privés, indiquant une volonté de payer pour réduire les délais d'attente. D'autres applications, notamment l'ophtalmologie et la chirurgie plastique, représentent des segments de niche avec des exigences spécialisées en matière de dispositifs et des structures de prix premium.

Par utilisateur final : l'expansion des centres chirurgicaux ambulatoires transforme la prestation des soins

Les hôpitaux détenaient 68,85 % des revenus de 2025, mais les centres chirurgicaux ambulatoires affichent le CAGR de tête de 8,70 %. L'Alberta seule vise 310 000 procédures agréées en 2024-25 pour réduire les listes d'attente, stimulant les achats en gros de tours portables et d'agrafeuses à usage unique. Les réseaux soutenus par des fonds de capital-investissement tels que Clearpoint Health exploitent 53 établissements, créant des blocs d'acheteurs consolidés qui valorisent les packages de formation des fournisseurs en plus du matériel. Les laboratoires de simulation et les instituts de recherche constituent un groupe d'acheteurs de niche exigeant des prototypes de pointe pour des essais à l'initiative des investigateurs.

La comparaison des résultats de la chirurgie bariatrique entre les hôpitaux de soins tertiaires et les hôpitaux ambulatoires révèle des profils de sécurité équivalents avec une efficacité opérationnelle améliorée dans les sites ambulatoires, atteignant des durées opératoires et des périodes de récupération plus courtes sans compromettre les résultats pour les patients. D'autres applications, notamment l'ophtalmologie et la chirurgie plastique, représentent des segments de niche avec des exigences spécialisées en matière de dispositifs et des structures de prix premium.

Analyse géographique

L'Ontario et le Québec ancrent la demande, représentant plus de la moitié de tous les volumes chirurgicaux en raison de populations denses et de vastes réseaux d'hôpitaux tertiaires. L'Alberta présente la trajectoire de croissance la plus rapide à mesure que les modèles public-privé se développent ; son initiative contre le cancer de 800 millions USD avec Siemens Healthineers signale un engagement à long terme envers les écosystèmes d'imagerie chirurgicale. La Colombie-Britannique priorise l'expansion diagnostique, ajoutant 18 IRM et 9 tomodensitomètres en 2024, stimulant ainsi le débit chirurgical en aval.

Les provinces de l'Atlantique font face aux courbes de vieillissement les plus prononcées, augmentant la demande de procédures par habitant tout en étant confrontées à des pénuries de chirurgiens. Ces contraintes stimulent l'intérêt pour les techniques mini-invasives guidées à distance par télémédecine et les kits de laparoscopie à faible entretien. Les territoires du Nord, avec des populations clairsemées et des infrastructures de salle d'opération limitées, affichent une adoption naissante de l'électrocautérisation à piles et des tours d'arthroscopie portables, souvent financés par des programmes fédéraux ciblant l'équité en matière de soins de santé dans les régions éloignées.

Les processus provinciaux d'évaluation des technologies de santé introduisent des calendriers d'adoption échelonnés ; par exemple, la préférence « fabriqué en province » du Québec ralentit l'entrée des fabricants d'équipements d'origine étrangers mais ouvre un espace pour les jeunes entreprises nationales s'alignant sur les critères d'approvisionnement.

Paysage concurrentiel

Le marché des dispositifs chirurgicaux généraux au Canada équilibre l'envergure multinationale et l'ingéniosité locale. Medtronic, Johnson & Johnson et Stryker combinent une forte intégration inter-portefeuilles et un service après-vente. Ces leaders regroupent instrumentation, imagerie et analytique postopératoire dans des contrats basés sur la valeur, sécurisant des accords pluriannuels avec les hôpitaux universitaires. Boston Scientific et Olympus s'appuient sur leur spécialisation endoscopique pour défendre leur part dans les consommables de techniques mini-invasives.

Les innovateurs canadiens occupent des niches ciblées. Titan Medical fait progresser un concept robotique à port unique mais reste en phase précommerciale dans l'attente d'une autorisation réglementaire. Baylis Medical excelle dans les dispositifs interventionnels qui transitionnent désormais vers des compléments chirurgicaux à la suite de récentes acquisitions. La demande de protection contre la faillite déposée par Synaptive Medical en avril 2025 met en évidence les risques liés à l'intensité capitalistique malgré de solides positions en propriété intellectuelle.[3]Source : Canadian Healthcare Technology, « Synaptive Medical entre en protection contre la faillite », canhealth.com

L'activité stratégique se caractérise par des alliances transfrontalières dans le pays. Les principaux acteurs intègrent de plus en plus des modules d'aide à la décision par IA dans leurs consoles, s'alignant sur les initiatives provinciales d'analytique.

Leaders du secteur des dispositifs chirurgicaux généraux au Canada

Boston Scientific Corporation

Medtronic

B. Braun SE

Johnson & Johnson (Ethicon, DePuy)

Stryker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le Centre universitaire de santé McGill a ouvert un centre dédié à la robotique chirurgicale à l'Hôpital général de Montréal.

- Janvier 2025 : L'Hôpital Royal Jubilee a mis en service un nouveau système Da Vinci pour améliorer la précision des procédures complexes.

- Janvier 2024 : Thornhill Medical a signé un contrat de ventilateurs de 356 millions USD avec l'armée américaine, démontrant la capacité d'exportation des dispositifs médicaux canadiens.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien des dispositifs chirurgicaux généraux comme tout instrument manuel, motorisé ou à base d'énergie, neuf, utilisé dans des procédures ouvertes ou mini-invasives dans les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées. Les éléments couverts comprennent les instruments portatifs, les systèmes laparoscopiques et électrochirurgicaux, les aides à la fermeture des plaies, les trocarts, les systèmes d'accès et les consoles robotiques émergentes.

Exclusion du périmètre : Les consommables à usage unique tels que les draps, les blouses et les sutures de base sont exclus.

Aperçu de la segmentation

- Par produit

- Instruments manuels

- Dispositifs laparoscopiques

- Dispositifs électrochirurgicaux

- Dispositifs de fermeture des plaies

- Trocarts et systèmes d'accès

- Systèmes robotiques et assistés par ordinateur

- Autres

- Par approche procédurale

- Chirurgie ouverte

- Chirurgie mini-invasive

- Par application

- Gynécologie et urologie

- �����ٳ�DZ�é�徱��

- Cardiologie et chirurgie thoracique

- Neurochirurgie

- Gastro-entérologie et chirurgie générale

- Autres

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs biomédicaux, des infirmières de bloc opératoire et des responsables provinciaux des achats en Ontario, au Québec, en Alberta et en Colombie-Britannique ; ces discussions ont permis de recueillir les prix de vente moyens, les durées de vie des dispositifs et les délais entre expédition et installation, essentiels à la triangulation.

Recherche documentaire

Nous commençons par des ensembles de données publiques, notamment les dénombrements de procédures de Statistique Canada, les tableaux de bord des délais d'attente de l'Institut canadien d'information sur la santé et les registres de licences de Santé Canada, afin d'ancrer les tendances d'utilisation et de parc installé. Les flux commerciaux issus d'UN Comtrade et des journaux d'expédition de Volza révèlent les entrées d'unités sous les codes SH spécifiques aux dispositifs. Les articles évalués par des pairs dans le Canadian Journal of Surgery, les portails d'appels d'offres provinciaux et les livres blancs du groupe Canadian Surgical Technologies & Advanced Robotics précisent les cycles de tarification et de remplacement. Pour tester les parts concurrentielles, nous consultons les archives de presse Dow Jones Factiva, les divisions d'entreprises D&B Hoovers et certaines bases de données payantes telles que Questel pour la dynamique des brevets. Cette liste est illustrative ; de nombreuses autres sources ont alimenté les vérifications croisées.

Dimensionnement du marché et prévisions

Notre modèle commence par une construction descendante. Les volumes chirurgicaux par groupe de procédures sont multipliés par les densités de kits et les ASP pondérés par province, générant une demande qui s'aligne sur le marché global. Des vérifications ascendantes sélectionnées, notamment les cumuls de revenus des fournisseurs et les audits de canaux, maintiennent les totaux calculés dans une fourchette acceptable. Les variables clés comprennent la pénétration de la MIS, les allocations budgétaires d'investissement dans les plans provinciaux, les indices de prix à l'importation, l'adoption des consoles robotiques et les cycles de remplacement des kits. Une régression multivariée combinant le vieillissement de la population et l'adoption de la MIS projette les valeurs sur toute la période de prévision. Les estimations comblant les lacunes ne sont ajustées que lorsqu'elles sont corroborées par au moins deux indicateurs indépendants.

Cycle de validation des données et de mise à jour

Chaque ébauche passe par trois révisions d'analystes ; les signaux d'écart supérieurs à 10 % déclenchent de nouveaux entretiens avec des experts. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires chaque fois que les budgets fédéraux, les calendriers de remboursement ou des rappels majeurs modifient sensiblement la demande.

Pourquoi la référence de Mordor sur les dispositifs chirurgicaux généraux au Canada mérite confiance

Les estimations publiées divergent souvent parce que les entreprises mélangent les listes de dispositifs, les grilles tarifaires et les cadences d'actualisation. Certaines élargissent le périmètre à un « équipement chirurgical » plus large, tandis que d'autres figent les prévisions sur des volumes d'avant la pandémie.

Les principaux facteurs d'écart comprennent l'inclusion des consommables, la moyenne régionale en lieu et place de données spécifiques au Canada, ou les raccourcis de conversion de devises ; en revanche, ���������� s'en tient aux classes de dispositifs homologués, aux prix d'appels d'offres en temps réel et à une actualisation annuelle qui intègre les nouvelles évolutions réglementaires ou de remboursement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 500,85 M (2025) | ���������� | - |

| USD 565 M (2024) | Global Consultancy A | Inclut les dépenses d'investissement robotique et certains consommables |

| USD 547,93 M (2023) | Industry Journal B | Année de base plus ancienne et simple revalorisation par l'inflation sans ajustement de change |

| USD 1 600,1 M (2023) | Regional Consultancy C | Combine les dispositifs de chirurgie générale avec les consommables et les implants |

Pris ensemble, la comparaison montre que nos choix de périmètre rigoureux, les tests de prix spécifiques au Canada et la validation annuelle transparente créent une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs chirurgicaux généraux au Canada ?

Le marché est évalué à 537,11 millions USD en 2026 et devrait croître pour atteindre 761,8 millions USD d'ici 2031.

Quelle catégorie de produits se développe le plus rapidement ?

Les systèmes robotiques et assistés par ordinateur enregistrent le CAGR le plus élevé de 8,64 % jusqu'en 2031 en raison de l'augmentation des volumes de procédures mini-invasives.

Quelle est la taille du segment mini-invasif dans le chiffre d'affaires global ?

La chirurgie mini-invasive représente 72,95 % des revenus de 2025 et continue de se développer à mesure que les hôpitaux privilégient les parcours de court séjour.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour les fournisseurs de dispositifs ?

Les volumes des centres chirurgicaux ambulatoires croissent à un CAGR de 8,70 %, offrant une demande stable pour des systèmes compacts, faciles à entretenir et des consommables.

Quelles provinces affichent la dynamique d'achat la plus forte ?

L'Alberta mène la croissance avec des augmentations agressives de capacité public-privé, tandis que l'Ontario et le Québec restent les plus grands acheteurs en valeur absolue.

Qu'est-ce qui limite l'adoption plus large de la robotique haut de gamme ?

Le coût en capital, les frais de maintenance et la disponibilité de la formation des chirurgiens dans les régions rurales contraignent le déploiement à court terme malgré les avantages cliniques.

Dernière mise à jour de la page le: