Taille et part du marché du transport routier de fret au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 45.07 Milliards de dollars |

| Taille du Marché (2026) | 47.13 Milliards de dollars |

| Taille du Marché (2031) | 58.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport routier de fret au Brésil par ����������

La taille du marché du transport routier de fret au Brésil devrait passer de 45,07 milliards USD en 2025 à 47,13 milliards USD en 2026 et atteindre 58,93 milliards USD d'ici 2031, à un TCAC de 4,58 % sur la période 2026-2031. L'expansion actuelle est soutenue par les investissements fédéraux dans les autoroutes, la hausse de la production agricole et un glissement prononcé vers des plateformes logistiques numérisées qui améliorent l'appariement des chargements, la planification des itinéraires et la productivité des flottes. Les transporteurs de fret capables de sécuriser des capacités de citernes conformes aux biocarburants, d'optimiser les retours à vide le long des corridors céréaliers et de cultiver des partenariats technologiques sont bien positionnés pour exploiter les plus larges marges bénéficiaires. Par ailleurs, le programme de modernisation du Port de Santos, associé aux routes à péage concédées, réduit déjà les temps de transit moyens et diminue l'usure des véhicules, ce qui améliore la fiabilité du service pour les expéditeurs. Les pénuries persistantes de conducteurs, la volatilité des prix du diesel et le mécanisme d'ajustement carbone aux frontières (MACF) imminent de l'Union européenne poussent les propriétaires de flottes à accélérer l'adoption de carburants alternatifs, le suivi des données et les formules de répercussion des coûts. Le marché du transport routier de fret au Brésil bénéficie en outre d'une hausse régulière des livraisons le jour même et le lendemain, ce qui amplifie la demande de transport partiel (LTL) à São Paulo, Rio de Janeiro et dans d'autres grandes zones métropolitaines. Enfin, la convergence des dépenses d'investissement du secteur public et des concessionnaires privés préserve la qualité des routes sur les corridors prioritaires, aidant les transporteurs à atténuer les effets des 82 % de routes qui restent non revêtues à l'échelle nationale.

Principaux enseignements du rapport

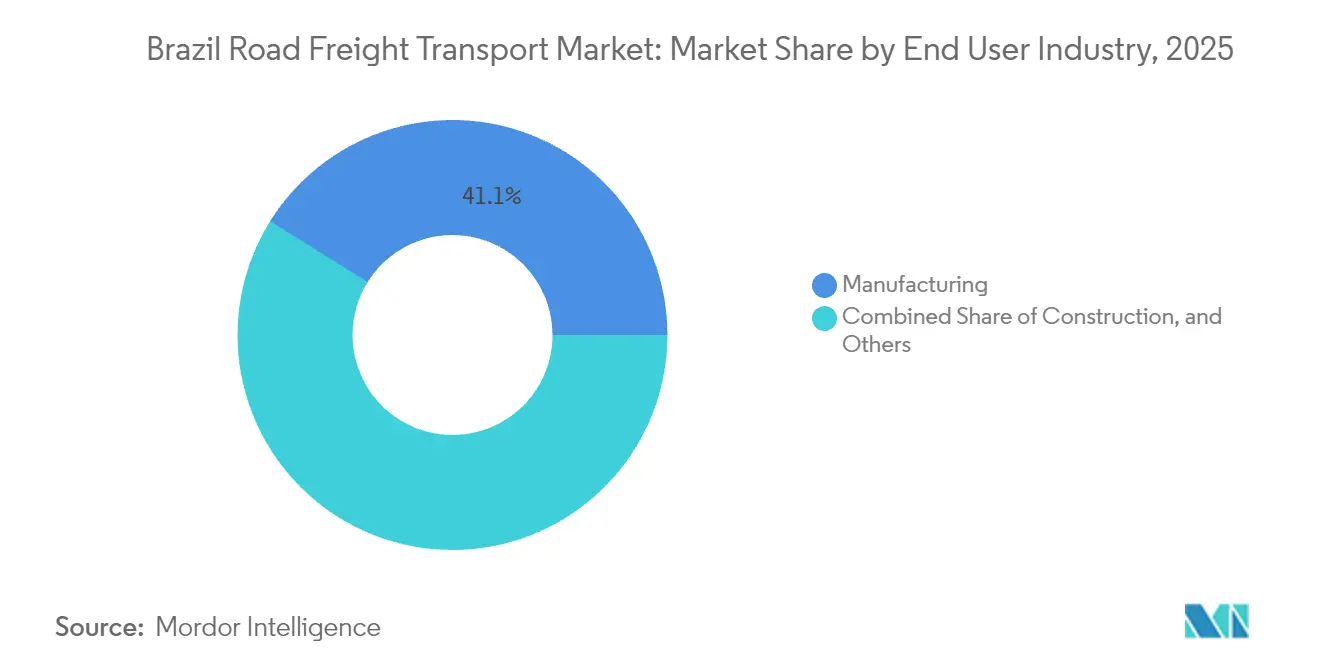

- Par industrie utilisatrice finale, la fabrication représentait 41,12 % de la part du marché du transport routier de fret au Brésil en 2025 ; le commerce de gros et de détail devrait progresser à un TCAC de 5,26 % entre 2026-2031.

- Par destination, le fret national représentait 63,01 % de la taille du marché du transport routier de fret au Brésil en 2025, tandis que les flux internationaux progressent à un TCAC de 5,34 % entre 2026 et 2031.

- Par spécification de chargement, les opérations en charge complète (FTL) représentaient 77,62 % des revenus de 2025, mais les services LTL devraient croître à un TCAC de 5,12 % entre 2026-2031.

- Par conteneurisation, le fret non conteneurisé captait 87,28 % de la part des revenus en 2025 ; le fret conteneurisé devrait progresser à un TCAC de 4,68 % entre 2026-2031.

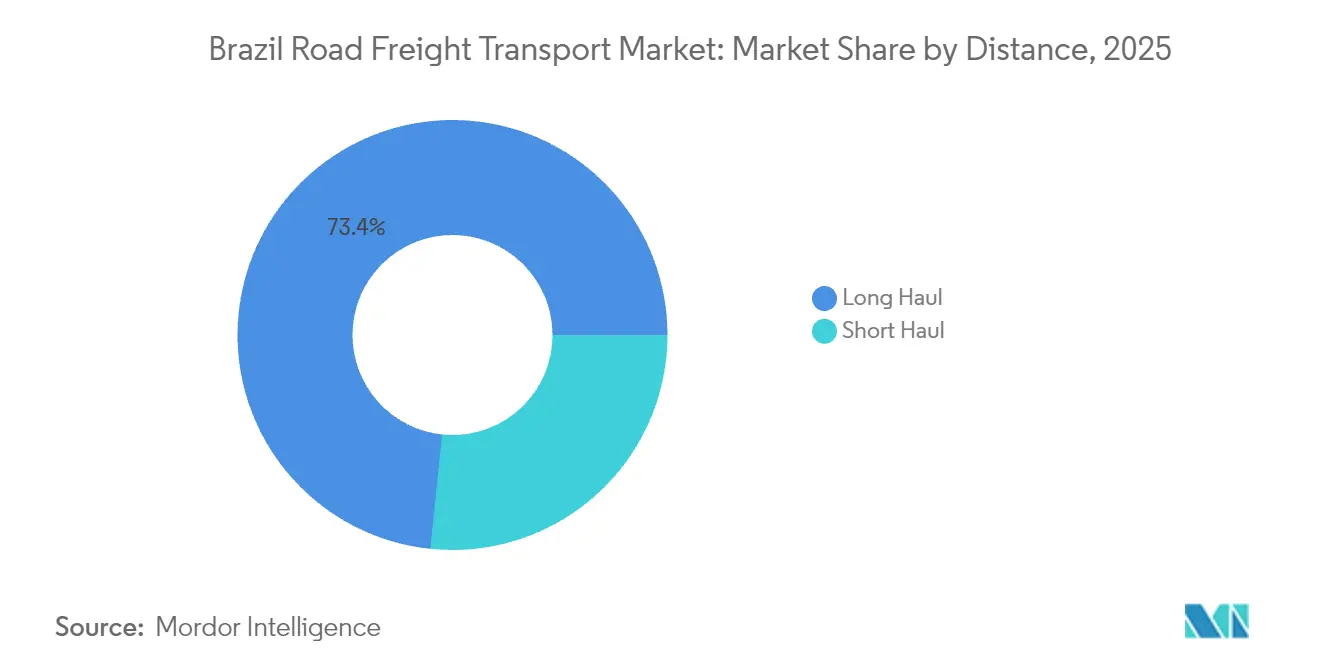

- Par distance, les itinéraires longue distance représentaient 73,35 % de la part des revenus en 2025, tandis que les services courte distance sont en bonne voie pour un TCAC de 4,95 % entre 2026-2031.

- Par configuration des marchandises, les mouvements de fret solide représentaient 70,62 % des revenus en 2025 ; la demande de fret liquide progresse à un TCAC de 4,92 % entre 2026-2031.

- Par contrôle de la température, le fret non contrôlé en température dominait avec 94,55 % des revenus en 2025, mais les volumes de la chaîne du froid se développent à un TCAC de 5,03 % entre 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport routier de fret au Brésil

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'essor du commerce électronique stimule la demande LTL | +0.8% | São Paulo, Rio de Janeiro, Belo Horizonte | Court terme (≤ 2 ans) |

| Dépenses d'investissement fédérales dans les autoroutes 2023-27 | +1.2% | Corridors prioritaires São Paulo-Rio, Brasília-Goiânia | Moyen terme (2-4 ans) |

| Expansion de la production agro-industrielle et manufacturière | +0.9% | Centro-Oeste, Sul, corridor de Santos | Moyen terme (2-4 ans) |

| Hausse des citernes dans la chaîne d'approvisionnement en biocarburants | +0.4% | États producteurs d'éthanol | Long terme (≥ 4 ans) |

| Gains sur les coûts opérationnels des camions hybrides flexibles / électriques | +0.3% | Pôles métropolitains | Long terme (≥ 4 ans) |

| Coentreprise sur le corridor céréalier du Port de Santos | +0.6% | Centro-Oeste vers Santos, itinéraires de Paranaguá | Moyen terme (2-4 ans) |

| Source: ���������� | |||

L'essor du commerce électronique stimule la demande LTL

Le commerce de détail en ligne brésilien poursuit sa progression pluriannuelle, suscitant une hausse rapide des volumes de colis nécessitant des services de consolidation, de ségrégation et de livraison finale à délai défini. Les installations urbaines de São Paulo et Rio de Janeiro traitent déjà des volumes d'expéditions nettement plus élevés que les dépôts de type hub-and-spoke traditionnels, récompensant les transporteurs qui investissent dans des plateformes de transbordement à proximité des clusters de consommateurs. Des acteurs internationaux ont engagé des capitaux de plusieurs milliards de réals dans des réseaux de distribution locaux, accélérant l'adoption des technologies pour l'acheminement dynamique et la visibilité des expéditions. Les attentes croissantes des consommateurs en matière de livraison le jour même incitent les flottes FTL traditionnelles à se diversifier vers des modèles à capacité partagée. Les pionniers du LTL bénéficient d'une tarification premium liée à la rapidité et à la fiabilité, tandis que les marchés numériques contribuent à équilibrer les chargements, à réduire les kilomètres à vide et à optimiser les créneaux d'entrepôt[1]"Boletim Mensal de Biodiesel," ANP, anp.gov.br .

Dépenses d'investissement fédérales dans les autoroutes 2023-27

Un programme de concession de 27 milliards USD actuellement en cours d'exécution cible 13 corridors à forte densité de fret qui transportent 60 % du fret routier national. Les sections déjà confiées à des opérateurs privés ont enregistré une baisse de 15 % des temps de transit au cours de la première année opérationnelle, grâce au rechargement de la chaussée, au doublement des voies et à la mise en place du péage automatisé. Une qualité de revêtement prévisible et un entretien continu réduisent les factures de réparation des véhicules et les taux d'incidents, notamment pour les équipements transportant des produits agricoles lourds. Le financement par péage garantit un entretien à long terme, contrant le schéma historique d'arrêts et de redémarrages des budgets routiers fédéraux. Les transporteurs ancrés près des corridors améliorés réalisent des économies directes de carburant et des gains indirects grâce à une meilleure disponibilité des équipements[2]"Pesquisa CNT de Rodovias 2024," CNT, cnt.org.br.

Expansion de la production agro-industrielle et manufacturière

Les surfaces cultivées en soja dans le MATOPIBA et le maïs en double culture dans le Mato Grosso augmentent les flux de vrac sortants qui dépassent déjà 25 millions de tonnes par an. La production industrielle complémentaire dans les segments de l'automobile et des machines génère des mouvements à plus haute valeur ajoutée nécessitant une planification plus stricte et des véhicules spécialisés. Les retours à vide de fertilisants vers les bassins céréaliers intérieurs optimisent l'utilisation des flottes, compensant les déséquilibres de trajet. La demande robuste de viandes réfrigérées enrichit davantage les compositions de fret, permettant aux prestataires logistiques intégrés de vendre des services croisés et de fidéliser les expéditeurs. Des volumes constants permettent aux opérateurs de déployer des semi-remorques plus grands et plus économes en carburant et de négocier des tarifs favorables pour les mélanges de biocarburants.

Hausse des citernes dans la chaîne d'approvisionnement en biocarburants

L'obligation fédérale de porter le mélange de biodiesel à B15 d'ici 2025 crée un besoin immédiat de citernes en acier inoxydable et en aluminium conçues pour manipuler des carburants à plus haute viscosité. La production concentrée d'éthanol dans cinq États du centre génère des flux denses et réguliers vers les terminaux de mélange côtiers, générant des flux de revenus prévisibles pour les transporteurs certifiés. Les installations d'éthanol à base de maïs dans le Mato Grosso ajoutent des millions de litres de demande de transport quotidien, stimulant les commandes d'équipements pour les citernes à compartiment unique et à compartiments multiples. Les transporteurs qui maintiennent des protocoles rigoureux de nettoyage et de traçabilité obtiennent des contrats premium, tandis que ceux qui manquent d'actifs spécialisés risquent d'être relégués dans des couloirs de fret sec à faibles marges.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du prix du diesel / décalages fiscaux ICMS | -0.7% | Tous les États, règles ICMS disparates | Court terme (≤ 2 ans) |

| 82 % du réseau routier non revêtu | -1.1% | Norte / Nordeste ruraux, ceintures agricoles intérieures | Long terme (≥ 4 ans) |

| Vieillissement du vivier de conducteurs et déficit de compétences | -0.6% | À l'échelle nationale, critique sur les longues distances | Moyen terme (2-4 ans) |

| Coûts de conformité liés au MACF de l'UE | -0.4% | Corridors à forte exportation | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Volatilité du prix du diesel / décalages fiscaux ICMS

Les dépenses de carburant représentent 35 à 40 % des coûts d'exploitation longue distance, et des fluctuations annuelles de prix de 15 % contraignent les transporteurs à appliquer des suppléments, ce qui érode la transparence tarifaire pour les expéditeurs. Des taxes ICMS disparates au niveau des États créent des opportunités d'arbitrage où les flottes s'enregistrent dans des juridictions à faible imposition mais opèrent principalement sur des couloirs à forte imposition, faussant la concurrence. Une réforme fiscale nationale en cours vise à unifier les taux, mais l'incertitude quant aux délais de mise en œuvre complique la budgétisation et la couverture. Les petits opérateurs ont un accès limité aux contrats à terme, ce qui les amène à conserver des véhicules plus anciens et moins économes en carburant, augmentant les émissions et les charges de maintenance[3]"Carbon Border Adjustments Could Reduce Emissions but at a Cost," Banque mondiale, worldbank.org Analyse des segments .

82 % du réseau routier non revêtu

La prédominance des routes non goudronnées augmente les temps de transit jusqu'à 30 % et accroît les coûts de maintenance de 40 % par rapport aux corridors revêtus. Les expéditeurs prêts à payer pour la fiabilité se tournent vers les transporteurs qui limitent leurs flottes aux routes en concession, segmentant le marché du transport routier de fret au Brésil par niveau de service. Les expéditeurs agricoles du Norte et du Nordeste absorbent des tarifs plus élevés lors des pics de récolte, lorsque peu d'opérateurs acceptent le risque de dommages liés aux routes de terre. Le sous-investissement persistant en dehors des corridors en concession laisse les routes secondaires vulnérables aux fermetures saisonnières qui immobilisent les équipements et perturbent les chaînes d'approvisionnement entrantes[4]"Indústria 2024," IBGE, ibge.gov.br.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par industrie utilisatrice finale : Leadership en volume de fabrication au milieu de flux commerciaux en accélération

La fabrication représentait une part de 41,12 % de la taille du marché du transport routier de fret au Brésil en 2025, ancrée par les clusters automobiles de São Paulo et du Rio Grande do Sul. Les flux réguliers de composants entrants et les expéditions de véhicules finis soutiennent des itinéraires multi-arrêts qui maximisent l'utilisation des remorques. La croissance du segment bénéficie du rapatriement de pièces de machines précédemment importées d'Asie, ce qui comprime les délais et stimule les besoins de réapprovisionnement en flux tendu. Les extensions d'usines annoncées par les constructeurs automobiles mondiaux jusqu'en 2026 renforceront la demande de transporteurs spécialisés hors gabarit et de livraisons critiques dans les délais.

Le commerce de gros et de détail devrait enregistrer le TCAC le plus rapide de 5,26 % entre 2026-2031, porté par la hausse de la consommation de la classe moyenne et la prolifération des centres d'exécution urbains. Les expéditions fréquentes en petites quantités incitent les transporteurs à adopter des véhicules à plateau large et des fourgons à hayon pour le déchargement en bord de trottoir. Les détaillants utilisant des systèmes de visibilité des stocks soumettent désormais des offres basées sur la capacité en temps réel, déplaçant le pouvoir de négociation vers les flottes agiles. L'intégration des couloirs de logistique inverse pour les retours et la remise en état différencie davantage les prestataires de services, générant des revenus plus élevés par kilomètre chargé.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par destination : Le fret domestique en vrac prédomine tandis que les couloirs d'exportation s'accélèrent

Les mouvements nationaux représentaient 63,01 % de la part du marché du transport routier de fret au Brésil en 2025, reflet des distances continentales du pays et des pôles de consommation concentrés dans le Sud-Est. Les routes à péage améliorées entre Brasília et Goiânia ont déjà réduit les délais de livraison porte-à-porte à deux chiffres, stimulant la rotation des actifs des transporteurs. Les réseaux de distribution des supermarchés à l'échelle nationale favorisent les itinéraires en tournée laitière qui réduisent les courses à vide et équilibrent les chargements urbains et ruraux.

Le fret international devrait progresser à un TCAC de 5,34 % entre 2026-2031, porté par la croissance agro-industrielle orientée vers l'exportation et l'harmonisation réglementaire progressive du Mercosur. Les flux transfrontaliers vers l'Argentine et le Paraguay s'amplifient également grâce à la simplification de la documentation Mercosur. Les corridors multimodaux associant camion et barge courte distance sur le fleuve Paraná approfondissent les portefeuilles de services pour les intégrateurs équipés de semi-remorques sous douane. Les propriétaires de flottes capables de synchroniser les pics saisonniers d'exportation avec les retours à vide d'importation prennent une avance de revenus par camion sur leurs concurrents point à point.

Par spécification de chargement : Domination du FTL axée sur les économies d'échelle avec surperformance du LTL

Les services FTL représentaient 77,62 % de la taille du marché du transport routier de fret au Brésil en 2025, en raison des marchandises en vrac et des expéditions industrielles à grand volume. Les remorques tri-essieux modernes transportant des chargements de céréales de 48 tonnes métriques sur les itinéraires Mato Grosso-Santos illustrent l'avantage économique des expéditions à pleine capacité. Les programmes numériques de contournement des stations de pesée réduisent les temps d'arrêt et assurent la conformité aux charges par essieu, renforçant la réputation des transporteurs auprès des exportateurs.

Les mouvements LTL, croissant à un TCAC de 5,12 % entre 2026-2031, capitalisent sur le fractionnement des colis dans les zones métropolitaines et la diversification des productions d'usines. Les systèmes de gestion du transport basés sur le cloud regroupent les commandes de plusieurs expéditeurs dans un seul trajet de véhicule, portant l'utilisation des équipements à des niveaux rivalisant avec la rentabilité du FTL. Les transporteurs opérant dans les deux segments bénéficient du changement de mode, affectant des boîtes LTL à des remorques FTL pour la collecte rurale avant la déconsolidation dans les hubs urbains.

Par conteneurisation : La prédominance du vrac face à la modernisation des exportations par conteneurs

Le fret non conteneurisé représentait 87,28 % de la taille du marché du transport routier de fret au Brésil en 2025, reflétant la prédominance des céréales, des minéraux et des matériaux de construction qui remplissent les bennes et les plateformes. La durabilité améliorée des carrosseries et les capteurs de poids embarqués réduisent les amendes pour surcharge et assurent la conformité aux péages de concession.

Le fret conteneurisé, progressant à un TCAC de 4,68 % entre 2026-2031, bénéficie de l'automatisation des terminaux à Santos qui réduit les temps de passage des camions aux portails et intègre les horaires des navires. Les dépôts de conteneurs intérieurs jalonnant l'arrière-pays de São Paulo améliorent la rotation des châssis et limitent la congestion urbaine. Les pièces automobiles, l'électroménager et les meubles sont de plus en plus expédiés dans des conteneurs high-cube de 40 pieds, permettant aux exportateurs de fixer des délais de transit porte-à-porte et d'atténuer les risques de vol.

Par distance : Échelle longue distance continentale versus jeu de proximité urbaine

Les itinéraires longue distance représentaient 73,35 % de la taille du marché du transport routier de fret au Brésil en 2025, grâce à des configurations de camions articulés et des cabines couchettes conçues pour des trajets de trois jours. Les systèmes de prévention des collisions par satellite introduits en 2025 réduisent la fréquence des accidents et les primes d'assurance, améliorant directement les marges des flottes.

Les volumes courte distance, dont le TCAC devrait atteindre 4,95 % entre 2026-2031, s'articulent autour de boucles de réapprovisionnement intra-étatiques et de tournées de micro-exécution pour le commerce électronique. Les camions électriques de catégorie moyenne adaptés aux cycles quotidiens de 250 km contournent la volatilité des prix du diesel et accèdent aux centres-villes sans restriction liée aux couvre-feux sonores. Les transporteurs offrant des garanties de créneaux horaires obtiennent des contrats auprès des distributeurs pharmaceutiques exigeant une conformité stricte en matière de température dans les clusters urbains.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par configuration des marchandises : Noyau de fret solide face à l'expansion de niche du fret liquide

Les marchandises solides représentaient 70,62 % des expéditions totales en 2025, englobant les palettes, les balles et les marchandises ensachées. Les systèmes automatisés de bâches sur les plateaux réduisent désormais les temps de chargement et améliorent la sécurité des conducteurs, augmentant l'utilisation des revenus des camions. La hausse de la production nationale d'acier stimule la demande de transporteurs de bobines dédiés, diversifiant les profils d'expédition.

Le trafic de fret liquide, croissant à un TCAC de 4,92 % entre 2026-2031, dépend de la trajectoire de mélange des biocarburants et de la hausse de la production chimique. Les citernes en acier inoxydable à compartiments multiples permettent des livraisons simultanées de diesel, biodiesel et essence, optimisant les rotations en terminal. Les régimes stricts de certification de l'ANP favorisent les titulaires dotés d'un bilan de sécurité établi, créant un avantage concurrentiel contre les nouveaux entrants.

Par contrôle de la température : Prédominance du transport ambiant avec accélération de la chaîne du froid

Les mouvements non contrôlés en température dominaient 94,55 % des revenus totaux en 2025 et bénéficient de pools de remorques standardisés interchangeables entre les marchandises. L'adoption de pneus à faible résistance au roulement et de jupes aérodynamiques dans ce segment génère des réductions de carburant mesurables sur les routes principales.

Le fret contrôlé en température, en expansion à un TCAC de 5,03 % entre 2026-2031, prospère grâce à la consommation intérieure croissante de volaille surgelée et à la poussée des exportations de produits pharmaceutiques à haute valeur ajoutée. Les remorques frigorifiques à deux zones facilitent des chargements réfrigérés et congelés simultanés, amplifiant les options de retour à vide. La télématique transmettant des journaux de température en temps réel satisfait aux mandats stricts de bonnes pratiques de distribution, positionnant les transporteurs conformes comme partenaires privilégiés des expéditeurs.

Analyse géographique

Le marché du transport routier de fret au Brésil reste intrinsèquement national, avec 63,01 % des valeurs de 2025 circulant à l'intérieur des frontières nationales. Les corridors de concession fédéraux reliant la ceinture céréalière du Centro-Oeste au cluster de raffineries du Sud-Est génèrent des cycles de semi-remorques plus rapides et renforcent la rentabilité des transporteurs. Les pics de saison des récoltes suscitent des hausses de prix spot que les opérateurs premium couvrent via des contrats à terme avec les exportateurs. Les centres de consolidation urbains autour de São Paulo absorbent des flux de colis croissants, contraignant les flottes à investir dans des camions rigides à hayon et des entrepôts de nuit pour respecter des délais de livraison plus courts.

Le fret international, progressant à un TCAC de 5,34 % entre 2026-2031, s'appuie sur la croissance agro-industrielle orientée vers l'exportation et l'harmonisation réglementaire progressive du Mercosur. La mise à niveau du Terminal XXXIX Bunge-Zen-Noh à Santos augmente la capacité des postes à quai, réduisant les goulots d'étranglement des camions et abaissant les temps d'attente jusqu'à 18 heures. La connectivité renforcée des conteneurs soutient les expéditions de machines sortantes vers l'Asie, tandis que les importations d'engrais vers le nord équilibrent les retours à vide. Les soumissions douanières numériques adoptées en 2025 rationalisent les passages aux frontières avec l'Argentine, réduisant les délais de dédouanement de 25 %.

Néanmoins, les États intérieurs reculés souffrent de déficits d'infrastructure ; les pluies abondantes ferment souvent les routes non revêtues, isolant les exploitations de soja et de maïs et faisant monter les primes de camionnage. Les incitations étatiques à la modernisation des flottes, notamment les taux réduits de taxe sur la propriété des véhicules, encouragent les transporteurs à déployer des tracteurs plus récents et plus économes en carburant sur ces couloirs difficiles. Les investissements public-privé dans les ponts et le drainage le long de la BR-163 illustrent comment des projets ciblés peuvent débloquer une capacité latente et diversifier les paires origine-destination au sein du marché du transport routier de fret au Brésil.

Paysage concurrentiel

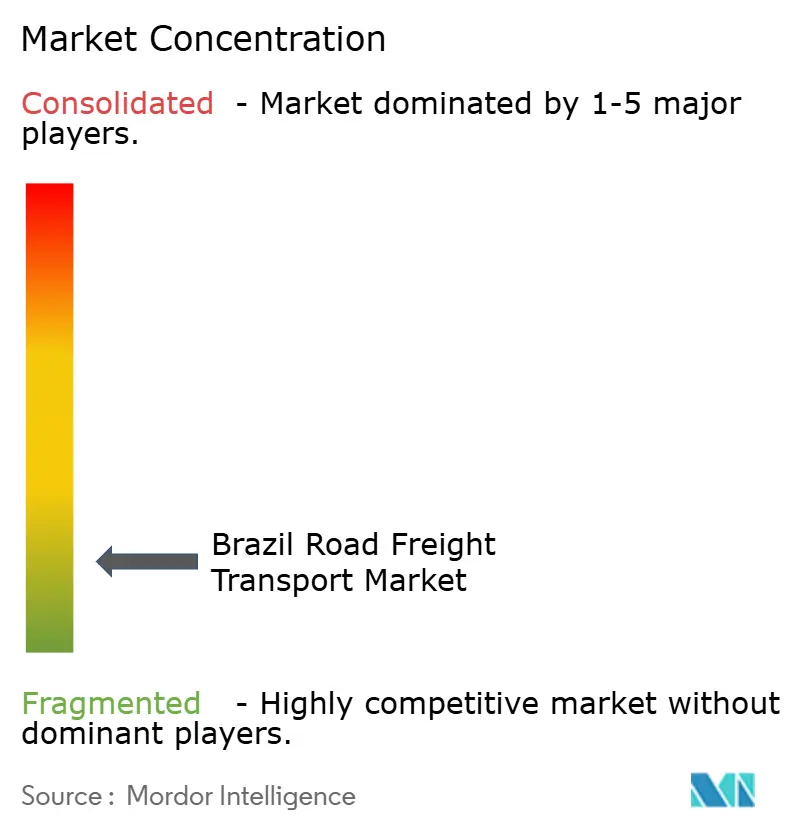

Le marché du transport routier de fret au Brésil présente une forte fragmentation, les cinq premiers transporteurs combinés contrôlant environ 28 % des revenus du secteur. Les spécialistes régionaux s'appuient sur une connaissance intime des couloirs et des relations avec les expéditeurs locaux, tandis que les intégrateurs mondiaux mettent l'accent sur la technologie et la largeur multimodale. L'acquisition en 2025 par JSL de 2 500 véhicules supplémentaires renforce son emprise sur les couloirs de distribution céréalière et urbaine, illustrant une stratégie d'économies d'échelle combinée à la spécialisation. L'expansion des plateformes de transbordement de DHL dans l'intérieur de São Paulo renforce son réseau d'exécution du commerce électronique de 30 %, positionnant l'entreprise pour capter des volumes express à forte marge.

La technologie constitue un facteur de différenciation clé : la télématique, la maintenance prédictive et les applications d'appariement des chargements accélèrent la rotation des flottes et réduisent les kilomètres à vide. Les plateformes de fret numérique, autrefois cantonnées aux marchés spot, négocient désormais des contrats pluriannuels, cimentant leur rôle dans l'approvisionnement en capacité pour les grands détaillants. En réponse, les transporteurs traditionnels s'associent à des fournisseurs de logiciels pour intégrer des systèmes de gestion du transport et des tableaux de bord de suivi en temps réel dans leurs offres aux expéditeurs.

Les manœuvres stratégiques incluent également l'intégration verticale dans l'entreposage, les nœuds de stockage frigorifique et les services de courtage en douane, poussée par la demande des exportateurs pour des solutions logistiques à facture unique. L'accord de 2024 par lequel DSV a absorbé DB Schenker ouvre un accès plus large aux réseaux nord-américains et européens pour les expéditeurs brésiliens, alignant les tronçons locaux de transport routier avec les flux mondiaux de fret maritime et aérien. Les pilotes d'électrification des flottes restent limités aux livraisons métropolitaines en raison d'une infrastructure de recharge clairsemée, mais les pionniers captent des avantages marketing et des contrats préférentiels de la part de multinationales soucieuses de durabilité.

Leaders du secteur du transport routier de fret au Brésil

Expresso Nepomuceno

JSL SA

Rodonaves Group

VIX Logistics

DHL Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker pour 14,3 milliards EUR (16,62 milliards USD), créant une plateforme logistique de 160 000 employés devant générer 9 milliards DKK (1,40 milliard USD) de synergies d'ici 2028.

- Mars 2025 : A.P. Moller - Maersk et DP World ont approfondi leur collaboration au Port de Santos, élargissant la capacité de manutention des conteneurs et la connectivité du transport routier intérieur.

- Février 2025 : JSL SA a investi 450 millions BRL (86,5 millions USD) pour ajouter 2 500 camions, en se concentrant sur le transport de céréales et la distribution urbaine de São Paulo.

- Janvier 2025 : DHL Group a inauguré de nouveaux sites de transbordement à Campinas et Ribeirão Preto, augmentant de 30 % la capacité de son réseau de camionnage brésilien.

Périmètre du rapport sur le marché du transport routier de fret au Brésil

Agriculture, pêche et sylviculture, construction, fabrication, pétrole et gaz, mines et carrières, commerce de gros et de détail, autres sont couverts comme segments par industrie utilisatrice finale. National, international sont couverts comme segments par destination. Charge complète (FTL), charge partielle (LTL) sont couverts comme segments par spécification de chargement. ��DzԳٱ�Ա�ܰ�����é, non conteneurisé sont couverts comme segments par conteneurisation. Longue distance, courte distance sont couverts comme segments par distance. Marchandises liquides, marchandises solides sont couverts comme segments par configuration des marchandises. Non contrôlé en température, contrôlé en température sont couverts comme segments par contrôle de la température.| Agriculture, pêche et sylviculture |

| Construction |

| Fabrication |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| National |

| International |

| Charge complète (FTL) |

| Charge partielle (LTL) |

| ��DzԳٱ�Ա�ܰ�����é |

| Non conteneurisé |

| Longue distance |

| Courte distance |

| Marchandises liquides |

| Marchandises solides |

| Non contrôlé en température |

| Contrôlé en température |

| Industrie utilisatrice finale | Agriculture, pêche et sylviculture |

| Construction | |

| Fabrication | |

| Pétrole et gaz, mines et carrières | |

| Commerce de gros et de détail | |

| Autres | |

| Destination | National |

| International | |

| Spécification de chargement | Charge complète (FTL) |

| Charge partielle (LTL) | |

| Conteneurisation | ��DzԳٱ�Ա�ܰ�����é |

| Non conteneurisé | |

| Distance | Longue distance |

| Courte distance | |

| Configuration des marchandises | Marchandises liquides |

| Marchandises solides | |

| Contrôle de la température | Non contrôlé en température |

| Contrôlé en température |

��é�ھ��Ծ��پ��Dz� du marché

- Agriculture, pêche et sylviculture (AFF) - Ce segment d'industrie utilisatrice finale capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur AFF pour le service de transport routier de fret. Les acteurs utilisateurs finaux pris en compte sont les établissements principalement engagés dans la culture des récoltes, l'élevage des animaux, l'exploitation forestière, la pêche et la capture d'autres animaux dans leurs habitats naturels, ainsi que la fourniture d'activités de soutien connexes. Ici, tout au long de la chaîne de valeur, les prestataires de services logistiques (PSL) jouent un rôle crucial dans les activités d'acquisition, de stockage, de manutention, de transport et de distribution pour le flux optimal et continu des intrants (semences, pesticides, engrais, équipements et eau) des fabricants ou fournisseurs vers les producteurs et le flux régulier des extrants (produits, marchandises agro-alimentaires) vers les distributeurs/consommateurs. Cela inclut la logistique contrôlée et non contrôlée en température, selon les besoins en fonction de la durée de conservation des marchandises transportées ou stockées.

- Construction - Ce segment d'industrie utilisatrice finale capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la construction pour le service de transport routier de fret. Les acteurs utilisateurs finaux pris en compte sont les établissements principalement engagés dans la construction, la réparation et la rénovation de bâtiments résidentiels et commerciaux, d'infrastructures, de travaux d'ingénierie, de lotissement et d'aménagement foncier. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans l'amélioration de la rentabilité des projets de construction en maintenant le stock de matières premières et d'équipements, les fournitures critiques en termes de délais et en fournissant d'autres services à valeur ajoutée pour une gestion de projet efficace.

- Transport routier de fret conteneurisé - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de fret pour les services de charge complète (FTL). Le transport routier de fret en charge complète (FTL) est caractérisé par un chargement complet unique non combiné avec d'autres expéditions. Il comprend des expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine à un ou plusieurs points de destination (iii) comprenant le transport de courrier en vrac par camion (iv) comprenant à la fois des services de camionnage en conteneur (charge complète de conteneur, FCL)/sans conteneur (v) comprenant des marchandises nécessitant des services de transport contrôlés ou non contrôlés en température (vi) comprenant le transport de liquides en vrac par citerne (vii) impliquant le transport de déchets par camion (viii) le transport de matières dangereuses par camion. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Tendances des exportations et des importations - La performance logistique globale d'une économie est positivement et significativement (statistiquement) corrélée à sa performance commerciale (exportations et importations). Par conséquent, dans cette tendance sectorielle, la valeur totale des échanges, les principales marchandises/groupes de marchandises et les principaux partenaires commerciaux, pour la géographie étudiée (pays ou région selon le périmètre du rapport) ont été analysés en parallèle avec l'impact des principaux investissements dans les infrastructures commerciales/logistiques et l'environnement réglementaire.

- Marchandises liquides - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de fret pour le transport de liquides en vrac, souvent utilisés dans les industries d'extraction, de fabrication, de transformation alimentaire et d'agriculture, entre autres. Il comprend le transport de liquides tels que (i) les produits chimiques/marchandises dangereuses (par exemple les acides) (ii) l'eau (potable ainsi que les eaux usées) (iii) le pétrole et le gaz (en amont ainsi qu'en aval comme l'essence, le carburant, le pétrole brut ou le propane), (iv) les liquides alimentaires en vrac (comme le lait ou le jus), (v) le caoutchouc, (vi) les produits agrochimiques, entre autres. Ces marchandises sont généralement transportées par camion-citerne.

- Prix des carburants - Les pics des prix des carburants peuvent provoquer des retards et des perturbations pour les prestataires de services logistiques (PSL), tandis que les baisses peuvent entraîner une rentabilité à court terme plus élevée et une rivalité accrue sur le marché pour offrir aux consommateurs les meilleures offres. Par conséquent, les variations des prix des carburants ont été étudiées sur la période d'examen et présentées avec les causes ainsi que les impacts sur le marché.

- Transport routier de fret en charge complète (FTL) - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de fret pour les services de charge complète (FTL). Le transport routier de fret en charge complète (FTL) est caractérisé par un chargement complet unique non combiné avec d'autres expéditions. Il comprend des expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine à un ou plusieurs points de destination (iii) comprenant le transport de courrier en vrac par camion (iv) comprenant à la fois des services de camionnage en conteneur (charge complète de conteneur, FCL)/sans conteneur (v) comprenant des marchandises nécessitant des services de transport contrôlés ou non contrôlés en température (vi) comprenant le transport de liquides en vrac par citerne (vii) impliquant le transport de déchets par camion (viii) le transport de matières dangereuses par camion. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Distribution du PIB par activité économique - Le produit intérieur brut nominal et sa distribution entre les principaux secteurs économiques dans la géographie étudiée (pays ou région selon le périmètre du rapport) ont été étudiés et présentés dans cette tendance sectorielle. Comme le PIB est positivement lié à la rentabilité et à la croissance du secteur logistique, ces données ont été utilisées conjointement avec les tableaux entrées-sorties/tableaux ressources-emplois pour analyser les principaux secteurs contributeurs potentiels à la demande logistique.

- Croissance du PIB par activité économique - La croissance du produit intérieur brut nominal dans les principaux secteurs économiques, pour la géographie étudiée (pays ou région selon le périmètre du rapport), a été présentée dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer la croissance de la demande logistique de l'ensemble des utilisateurs finaux du marché (secteurs économiques pris en compte ici).

- Inflation - Les variations de l'inflation des prix de gros (variation annuelle de l'indice des prix à la production) et de l'inflation des prix à la consommation ont été présentées dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer l'environnement inflationniste car il joue un rôle vital dans le bon fonctionnement de la chaîne d'approvisionnement, impactant directement les composantes des coûts opérationnels logistiques, par exemple la tarification des pneus, les salaires et avantages des conducteurs, les prix de l'énergie/du carburant, les coûts de maintenance, les charges de péage, les loyers d'entreposage, le courtage en douane, les taux de transit, les taux de messagerie, etc., impactant ainsi l'ensemble du marché du fret et de la logistique.

- Principales tendances sectorielles - La section du rapport intitulée « Principales tendances sectorielles » inclut toutes les variables/paramètres clés étudiés pour mieux analyser les estimations et prévisions de la taille du marché. Toutes les tendances ont été présentées sous forme de points de données (séries chronologiques ou derniers points de données disponibles) accompagnés d'une analyse du paramètre sous forme de commentaires concis pertinents pour le marché, pour la géographie étudiée (pays ou région selon le périmètre du rapport).

- Principales manœuvres stratégiques - L'action entreprise par une entreprise pour se différencier de son concurrent ou utilisée comme stratégie générale est appelée manœuvre stratégique clé (MSC). Cela inclut (1) les accords (2) les expansions (3) la restructuration financière (4) les fusions et acquisitions (5) les partenariats et (6) les innovations de produits. Les principaux acteurs (prestataires de services logistiques, PSL) du marché ont été présélectionnés, leurs MSC ont été étudiées et présentées dans cette section.

- Transport routier de fret en charge partielle (LTL) - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de fret pour les services de charge partielle (LTL). Le transport routier de fret en charge partielle (LTL) est caractérisé par plusieurs expéditions combinées sur un seul camion pour des livraisons multiples au sein d'un réseau. Il comprend des établissements (i) principalement engagés dans le transport de fret général et spécialisé en charge inférieure à la charge complète d'un camion, (ii) caractérisés par l'utilisation de terminaux pour consolider les expéditions, généralement de plusieurs expéditeurs, en un seul camion pour le transport entre un terminal d'assemblage de chargement et un terminal de désassemblage, où la charge est triée et les expéditions sont réacheminées pour la livraison (iv) le transport en charge inférieure à la charge complète d'un conteneur (LCL)/groupage dans le cas de services de camionnage. Les activités dans le périmètre comprennent (i) la collecte locale, (ii) le transport longue distance et (iii) la livraison locale. Les services à valeur ajoutée (SVA) connexes de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Performance logistique - La performance logistique et les coûts logistiques constituent l'épine dorsale du commerce et influencent les coûts commerciaux, permettant aux pays de se concurrencer à l'échelle mondiale. La performance logistique est influencée par les stratégies de gestion de la chaîne d'approvisionnement adoptées à l'échelle du marché, les services gouvernementaux, les investissements et politiques, les coûts de carburant/énergie, l'environnement inflationniste, etc. Par conséquent, dans cette tendance sectorielle, la performance logistique de la géographie étudiée (pays/région selon le périmètre du rapport) a été analysée et présentée sur la période d'examen.

- Principaux fournisseurs de camions - La part de marché des marques de camions est influencée par des facteurs tels que les préférences géographiques, le portefeuille de types de camions, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance des camions, le support client, les innovations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), l'efficacité énergétique, les options de financement, les coûts de maintenance annuels, la disponibilité des substituts, les stratégies marketing, etc. Par conséquent, la distribution (part % pour l'année de base de l'étude) du volume des ventes de camions pour les principales marques de camions et le commentaire sur le scénario actuel du marché et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Fabrication - Ce segment d'industrie utilisatrice finale capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur manufacturier pour le service de transport routier de fret. Les acteurs utilisateurs finaux pris en compte sont les établissements principalement engagés dans la transformation chimique, mécanique ou physique de matériaux ou de substances en nouveaux produits. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le maintien d'un flux régulier de matières premières tout au long de la chaîne d'approvisionnement, permettant la livraison en temps voulu de produits finis aux distributeurs ou aux clients finaux et le stockage et l'approvisionnement des matières premières aux clients pour la fabrication en flux tendu.

- Part modale - La part modale du fret est influencée par des facteurs tels que la productivité modale, les réglementations gouvernementales, la conteneurisation, la distance d'expédition, les exigences de contrôle de la température, le type de marchandises, le commerce international, le terrain, la vitesse de livraison, le poids des expéditions, les expéditions en vrac, etc. De plus, la part modale par tonnage (tonnes) et la part modale par chiffre d'affaires du fret (tonne-km) diffèrent selon la distance moyenne des expéditions, le poids des principaux groupes de marchandises transportées dans l'économie et le nombre de trajets. Cette tendance sectorielle représente la distribution du fret transporté par mode de transport (tonnes ainsi que tonne-km), pour l'année de base de l'étude.

- Pétrole et gaz, mines et carrières - Ce segment d'industrie utilisatrice finale capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de l'extraction pour le service de transport routier de fret. Les acteurs utilisateurs finaux pris en compte sont les établissements qui extraient des minéraux solides naturels, tels que le charbon et les minerais ; des minéraux liquides, tels que le pétrole brut ; et des gaz, tels que le gaz naturel. Les prestataires de services logistiques (PSL) couvrent toutes les phases de l'amont à l'aval et jouent un rôle crucial dans le transport de machines, d'équipements de forage, de minéraux extraits, de pétrole brut et de gaz naturel, et de produits raffinés/traités d'un endroit à un autre.

- Autres utilisateurs finaux - Le segment des autres utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les services financiers (BFSI), l'immobilier, les services éducatifs, la santé et les services professionnels (services administratifs, gestion des déchets, juridiques, architecturaux, d'ingénierie, de conception, de conseil, de R&D scientifique) pour le service de transport routier de fret. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des fournitures et des documents vers/depuis ces industries, comme le transport de tout équipement ou ressources nécessaires, l'expédition de documents et de fichiers confidentiels, le mouvement de marchandises et de fournitures médicales (fournitures et instruments chirurgicaux, notamment gants, masques, seringues, équipements) pour n'en citer que quelques-uns.

- Inflation des prix à la production - Elle indique l'inflation du point de vue des producteurs, à savoir le prix de vente moyen reçu pour leur production sur une période de temps. La variation annuelle (glissement annuel) de l'indice des prix à la production est rapportée comme inflation des prix de gros dans la tendance sectorielle « Inflation ». Comme l'IPG capture les mouvements de prix dynamiques de la manière la plus complète, il est largement utilisé par les gouvernements, les banques, l'industrie, les milieux d'affaires et est considéré comme important dans la formulation des politiques commerciales, fiscales et autres politiques économiques. Les données ont été utilisées en conjonction avec l'inflation des prix à la consommation pour mieux comprendre l'environnement inflationniste.

- Tendances de la tarification du fret routier - La tarification du fret par mode de transport (USD/tonne-km), sur la période d'examen, a été présentée dans cette tendance sectorielle. Les données ont été utilisées pour évaluer l'environnement inflationniste, l'impact sur le commerce, le chiffre d'affaires du fret (tonne-km), la demande du marché du transport routier de fret et donc la taille du marché du transport routier de fret.

- Tendances du tonnage du fret routier - Le tonnage du fret (poids des marchandises en tonnes) traité par mode de transport, sur la période d'examen, a été présenté dans cette tendance sectorielle. Les données ont été utilisées comme l'un des paramètres, aux côtés de la distance moyenne par expédition (km), du volume de fret (tonne-km) et de la tarification du fret (USD/tonne-km), pour évaluer la taille du marché du transport de fret.

- Transport routier de fret - Le recours à un prestataire de services logistiques (PSL) de transport routier de fret ou à un transporteur (logistique externalisée) pour le transport de marchandises constitue le marché du transport routier de fret. Le périmètre de l'étude comprend (i) le transport routier de marchandises déclaré par les transporteurs enregistrés dans les pays déclarants (ii) le transport de matières premières ou de marchandises manufacturées (solides et liquides) (iii) le transport utilisant des véhicules utilitaires commerciaux (camions rigides ou semi-remorques) (iv) le transport en charge complète (FTL) ou en charge partielle (LTL) (v) le transport conteneurisé ou non conteneurisé (vi) le transport contrôlé ou non contrôlé en température (vii) le transport courte distance ou longue distance (Over-the-road, OTR) (viii) le transport de mobilier de bureau ou d'articles ménagers usagés (déménageurs et emballeurs) (ix) le transport d'autres frets spécialisés (marchandises dangereuses, fret hors gabarit) et (x) les expéditions de livraison externalisées au premier kilomètre/kilomètre intermédiaire/dernier kilomètre entreprises par les acteurs du transport routier de fret. Le périmètre n'inclut pas (i) le transport effectué par des transporteurs enregistrés dans d'autres pays (ii) le marché de la livraison de repas au dernier kilomètre (iii) le marché de la livraison d'épicerie (iv) le transport via le réseau routier entrepris/déclaré par les acteurs de la messagerie, de l'express et du colis (CEP).

- Longueur des routes - Comme l'infrastructure joue un rôle vital dans la performance logistique d'une économie, des variables telles que la longueur des routes, la distribution de la longueur des routes par catégorie de surface (revêtu par rapport à non revêtu), la distribution de la longueur des routes par classification routière (autoroutes par rapport aux voies rapides par rapport aux autres routes) ont été analysées et présentées dans cette tendance sectorielle.

- Chiffre d'affaires segmentaire - Le chiffre d'affaires segmentaire a été triangulé ou calculé et présenté pour tous les principaux acteurs du marché. Il désigne le chiffre d'affaires spécifique au marché du transport routier de fret réalisé par l'entreprise, au cours de l'année de base de l'étude, dans la géographie étudiée (pays ou région selon le périmètre du rapport). Il est calculé grâce à l'étude et à l'analyse des principaux paramètres tels que les données financières, le portefeuille de services, l'effectif, la taille de la flotte, les investissements, le nombre de pays de présence, les principales économies concernées, etc. qui ont été déclarés par l'entreprise dans ses rapports annuels et sur sa page web. Pour les entreprises ayant peu de divulgations financières, des bases de données payantes comme D&B Hoovers et Dow Jones Factiva ont été utilisées et vérifiées par des interactions avec des experts du secteur.

- Transport routier de fret courte distance - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de fret pour le camionnage local (moins de 160 km). Il inclut le transport routier de marchandises (i) au sein d'une seule zone administrative et de son arrière-pays, (ii) par des camions plus petits et des camionnettes (iii) via des services conteneurisés ainsi que de vrac sec (iv) intermodal depuis les ports, les terminaux à conteneurs ou les aéroports, et (v) les expéditions de livraison externalisées au premier kilomètre/dernier kilomètre entreprises par les acteurs du transport routier de fret.

- PIB du secteur des transports et de l'entreposage - La valeur et la croissance du PIB du secteur des transports et de l'entreposage ont une relation directe avec la taille du marché du fret et de la logistique, et donc la taille du marché du transport routier de fret. Par conséquent, cette variable a été étudiée et présentée sur la période d'examen, en termes de valeur (USD) et en part % du PIB total, dans cette tendance sectorielle. Les données ont été appuyées par des commentaires concis et pertinents sur les investissements, les développements et le scénario actuel du marché.

- Tendances dans le secteur du commerce électronique - La connectivité internet améliorée et l'essor de la pénétration des smartphones, associés à la hausse des revenus disponibles, ont entraîné une croissance phénoménale du marché du commerce électronique à l'échelle mondiale. Les acheteurs en ligne exigent une livraison rapide et efficace de leurs commandes, entraînant une augmentation de la demande de services logistiques, notamment les services d'exécution du commerce électronique. Par conséquent, la valeur brute des marchandises (VBM), la croissance historique et projetée, la répartition des principaux groupes de marchandises dans le secteur du commerce électronique pour la géographie étudiée (pays ou région selon le périmètre du rapport) ont été analysées et présentées dans cette tendance sectorielle.

- Tendances dans le secteur manufacturier - Le secteur manufacturier implique la transformation des matières premières en produits finis, tandis que le secteur logistique assure le flux efficace des matières premières vers l'usine et le transport des produits manufacturés vers les distributeurs et les consommateurs. L'offre et la demande des deux secteurs sont fortement interconnectées et critiques pour une chaîne d'approvisionnement sans faille. Par conséquent, la valeur ajoutée brute (VAB), la répartition de la VAB dans les principaux secteurs manufacturiers et la croissance du secteur manufacturier sur la période d'examen ont été analysées et présentées dans cette tendance sectorielle.

- Taille du parc de camions par type - La part de marché des types de camions est influencée par des facteurs tels que les préférences géographiques, les principales industries utilisatrices finales, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance des camions, le support client, les perturbations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), etc. Par conséquent, la distribution (part % pour l'année de base de l'étude) du volume du parc de camions par type de camion, les perturbateurs du marché, les investissements dans la fabrication de camions, les spécifications des camions, les réglementations d'utilisation et d'importation des camions, et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Coûts opérationnels du transport routier de marchandises - Les principales raisons de mesurer/évaluer la performance logistique de toute entreprise de camionnage sont de réduire les coûts opérationnels et d'augmenter la rentabilité. D'autre part, la mesure des coûts opérationnels aide à identifier si et où apporter des changements opérationnels pour contrôler les dépenses et identifier les domaines d'amélioration des performances. Par conséquent, dans cette tendance sectorielle, les coûts opérationnels du transport routier de marchandises et les variables impliquées, à savoir les salaires et avantages des conducteurs, les prix du carburant, les coûts de réparation et de maintenance, les coûts des pneus, etc., ont été étudiés au cours de l'année de base de l'étude, et présentés pour la géographie étudiée (pays ou région selon le périmètre du rapport).

- Commerce de gros et de détail - Ce segment d'industrie utilisatrice finale capture les dépenses logistiques externes (externalisées) engagées par les grossistes et les détaillants pour le service de transport routier de fret. Les acteurs utilisateurs finaux pris en compte sont les établissements principalement engagés dans la vente en gros ou au détail de marchandises, généralement sans transformation, et la fourniture de services accessoires à la vente de marchandises. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des fournitures et des produits finis des maisons de production vers les distributeurs et enfin vers le client final, couvrant des activités telles que l'approvisionnement en matériaux, le transport, l'exécution des commandes, l'entreposage et le stockage, la prévision de la demande, la gestion des stocks, etc.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Cabotage | Transport routier par un véhicule à moteur immatriculé dans un pays, effectué sur le territoire national d'un autre pays. |

| Transbordement (Cross Docking) | Le transbordement est une procédure logistique par laquelle des produits en provenance d'un fournisseur ou d'une usine de production sont distribués directement à un client ou à une chaîne de distribution avec un temps de manutention ou de stockage marginal à nul. Le transbordement a lieu dans un terminal de distribution ; il comprend généralement des camions et des portes de quai des deux côtés (entrant et sortant) avec un espace de stockage minimal. Le nom « transbordement » explique le processus de réception des produits via un quai entrant puis de leur transfert à travers le quai vers le quai de transport sortant. |

| Commerce croisé (Cross Trade) | Transport routier international entre deux pays différents effectué par un véhicule routier à moteur immatriculé dans un troisième pays. Un pays tiers est un pays autre que le pays de chargement/embarquement et que le pays de déchargement/débarquement. |

| Marchandises dangereuses | Les classes de marchandises dangereuses transportées par route sont celles définies par la quinzième édition révisée des Recommandations des Nations Unies relatives au transport des marchandises dangereuses, Nations Unies, Genève 2007. Elles comprennent la Classe 1 : Explosifs ; Classe 2 : Gaz ; Classe 3 : Liquides inflammables ; Classe 4 : Solides inflammables - matières susceptibles de s'enflammer spontanément ; matières qui, au contact de l'eau, dégagent des gaz inflammables ; Classe 5 : Matières comburantes et peroxydes organiques ; Classe 6 : Matières toxiques et infectieuses ; Classe 7 : Matières radioactives et Classe 8 : Matières corrosives, Classe 9 : Matières et objets dangereux divers. |

| Expédition directe | L'expédition directe est une méthode de livraison de marchandises du fournisseur ou du propriétaire du produit directement au client. Dans la plupart des cas, le client commande les marchandises auprès du propriétaire du produit. Ce schéma de livraison réduit les coûts de transport et de stockage, mais nécessite une planification et une administration supplémentaires. |

| Drayage | Le drayage est une forme de service de camionnage qui relie les différents modes d'expédition (intermodal), tels que le fret maritime ou le fret aérien. C'est un trajet courte distance qui transporte des marchandises d'un endroit à un autre, généralement avant ou après son processus d'expédition longue distance. Les camions de drayage déplacent les marchandises vers et depuis diverses destinations, telles que les navires porte-conteneurs, les dépôts de stockage, les entrepôts d'exécution des commandes et les gares de triage. Généralement, le drayage ne transporte des marchandises qu'à courte distance et n'opère que dans une seule zone métropolitaine. Il ne nécessite également qu'un seul camionneur par roulement. Mais malgré cela, il joue un rôle important dans l'expédition longue distance car il achemine les marchandises vers la cargaison et vice versa. Il rend le transport intermodal beaucoup plus efficace et permet le transfert fluide des marchandises vers le client final. |

| Fourgon sec (Dry Van) | Un fourgon sec est un type de semi-remorque entièrement fermée pour protéger les expéditions des éléments extérieurs. Conçu pour transporter des marchandises palettisées, en boîtes ou en vrac, les fourgons secs ne sont pas contrôlés en température (contrairement aux unités réfrigérées « reefer ») et ne peuvent pas transporter des expéditions hors gabarit (contrairement aux remorques plateaux). |

| Demande finale | La demande finale comprend tous les types de marchandises (biens ainsi que services) consommés en usage final et peut inclure la consommation personnelle, ou la consommation par le gouvernement, par les entreprises en tant qu'investissement en capital, et en tant qu'exportations. Comprend tous les types de marchandises (biens ainsi que services) consommés en usage final et peut inclure la consommation personnelle, ou la consommation par le gouvernement, par les entreprises en tant qu'investissement en capital, et en tant qu'exportations. |

| Camion plateau (Flatbed Truck) | Un camion plateau est un type de camion à conception rigide. Il a une carrosserie arrière de forme plate pour faciliter le chargement et le déchargement des marchandises. Le camion plateau est principalement utilisé pour transporter des marchandises lourdes, hors gabarit, larges et non délicates telles que des machines, des fournitures de construction ou des équipements. En raison de la carrosserie ouverte du camion, les marchandises transportées avec lui ne doivent pas être vulnérables à la pluie. Par fonctionnalité, le camion plateau est comparable à une remorque plateau. |

| Logistique entrante | La logistique entrante est la façon dont les matériaux et autres marchandises sont apportés dans une entreprise. Ce processus comprend les étapes de commande, de réception, de stockage, de transport et de gestion des fournitures entrantes. La logistique entrante se concentre sur la partie approvisionnement de l'équation offre-demande. |

| Demande intermédiaire | La demande intermédiaire comprend les biens, services et constructions de maintenance et de réparation vendus aux entreprises, à l'exclusion des investissements en capital. |

| Chargement international | Lieu de chargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de déchargement dans un pays différent. |

| Déchargement international | Lieu de déchargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de chargement dans un pays différent. |

| Fret hors gabarit (OOG) | Le fret hors gabarit (OOG) est tout fret qui ne peut pas être chargé dans des conteneurs d'expédition à six côtés simplement parce qu'il est trop grand. Le terme est une classification très large de tout fret dont les dimensions dépassent les dimensions maximales d'un conteneur 40HC. C'est-à-dire une longueur supérieure à 12,05 mètres, une largeur supérieure à 2,33 mètres ou une hauteur supérieure à 2,59 mètres. |

| Palettes | Plateforme surélevée, destinée à faciliter la manutention et l'empilage des marchandises. |

| Charge partielle | Une charge partielle décrit des marchandises qui ne remplissent qu'en partie un camion. En essence, la quantité de l'expédition est plus importante que l'expédition en charge partielle (LTL). De plus, l'expédition ne peut pas occuper entièrement un camion, c'est-à-dire que sa capacité est bien inférieure à une expédition en charge complète (FTL). |

| Route revêtue | Route revêtue de pierre concassée (macadam) avec liant hydrocarboné ou agents bitumineux, de béton ou de pavés. |

| Logistique inverse | La logistique inverse comprend le secteur des chaînes d'approvisionnement qui traite tout ce qui revient vers l'intérieur de la chaîne d'approvisionnement ou voyage en « sens inverse » de la chaîne d'approvisionnement. |

| Service de transport routier de fret | Le recours à une agence de camionnage pour le transport de marchandises (matières premières ou produits manufacturés incluant à la fois les solides et les liquides) de l'origine à une destination à l'intérieur du pays (national) ou transfrontalier (international) constitue le marché du transport routier de fret. Le service peut être en charge complète ou en charge partielle, conteneurisé ou non conteneurisé, contrôlé ou non contrôlé en température, courte distance ou longue distance. |

| Véhicule à ridelles coulissantes (Tautliner) | Tautliner et curtainsider sont utilisés comme noms génériques pour les camions/remorques à ridelles coulissantes. Les rideaux sont fixés en permanence à un rail en haut et à des barres/poteaux détachables à l'avant et à l'arrière, permettant aux rideaux d'être ouverts et aux chariots élévateurs d'être utilisés tout le long des côtés pour un chargement et un déchargement faciles et efficaces. Lorsqu'ils sont fermés pour le voyage, des sangles verticales de retenue de charge sont attachées à un rail de corde sous le plancher du camion, reliant le plancher du camion et le rideau des deux côtés. Des treuils à chaque extrémité du rideau le tendent, d'où le nom « Tautliner ». Cela empêche le rideau de claquer ou de battre dans le vent et peut également aider à retenir les charges légères de glisser latéralement. |

| Transport pour compte d'autrui | Le transport de marchandises contre rémunération. |

| Route non revêtue | Route à base stabilisée non revêtue de pierre concassée, de liant hydrocarboné ou d'agents bitumineux, de béton ou de pavés. |

Méthodologie de recherche

���������� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables requises pour la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est considérée comme faisant partie de la tarification, et le prix de vente moyen (PVM) varie tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement