Taille et part du marché de l'hydrogène bleu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

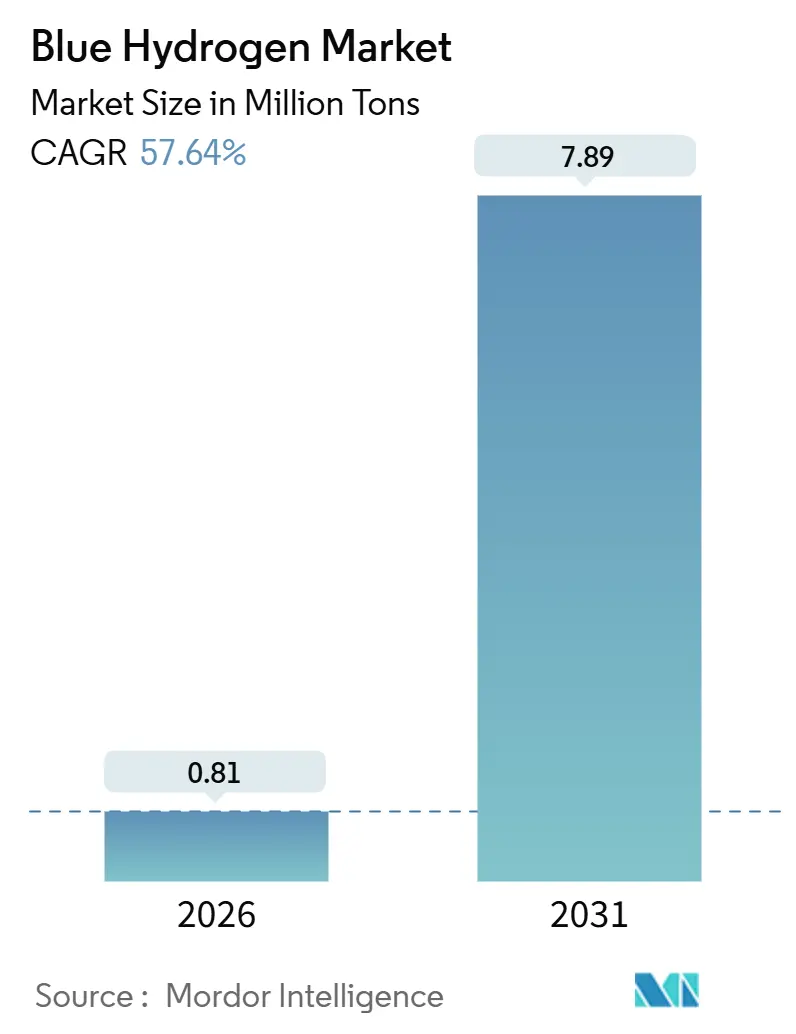

| Volume du Marché (2026) | 0.81 Millions de tonnes |

| Volume du Marché (2031) | 7.89 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 57.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydrogène bleu par ����������

La taille du marché de l'hydrogène bleu est estimée à 0,81 million de tonnes en 2026 et devrait atteindre 7,89 millions de tonnes d'ici 2031, à un TCAC de 57,64 % pendant la période de prévision (2026-2031). Le rétrécissement de l'écart de coût avec l'hydrogène gris, accéléré par le crédit d'impôt 45V de la loi sur la réduction de l'inflation (IRA) des É�ٲ��ٲ�-���Ծ��� et le mandat RFNBO de l'Union européenne, constitue la force centrale derrière cette croissance. Les développeurs privilégient les installations de reformage autothermique (ATR) avec captage du carbone, car leurs taux de captage supérieurs à 95 % leur permettent de bénéficier des subventions les plus lucratives, tandis que les plateformes CCS partagées sur la côte du Golfe américain, en mer du Nord et en Alberta réduisent les dépenses d'investissement des projets de 25 à 35 %. La dynamique régionale est la plus forte en Asie-Pacifique, où les corridors de retour de l'ammoniac bleu depuis l'Arabie saoudite et l'Australie vers le Japon et la Corée du Sud créent une visibilité à long terme sur les débouchés. Les essais de camionnage de longue distance et de soutage maritime en Californie, à Rotterdam et à Singapour font passer le transport de la phase de démonstration à l'échelle commerciale, signalant un pivot de la demande clairement orienté par les politiques.

Principaux enseignements du rapport

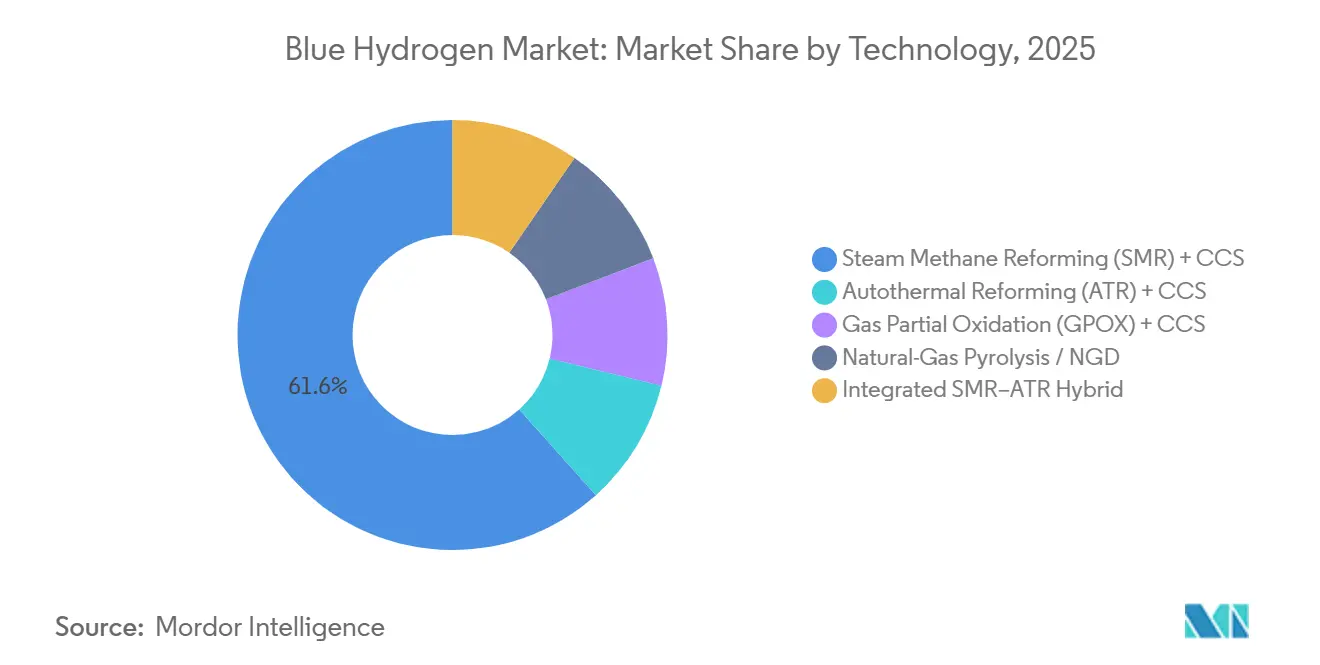

- Par technologie, le reformage du méthane à la vapeur (SMR) + CCS détenait 61,62 % de la part de marché de l'hydrogène bleu en 2025, tandis que le reformage autothermique (ATR) + CCS est en passe de croître à un TCAC de 62,25 % jusqu'en 2031.

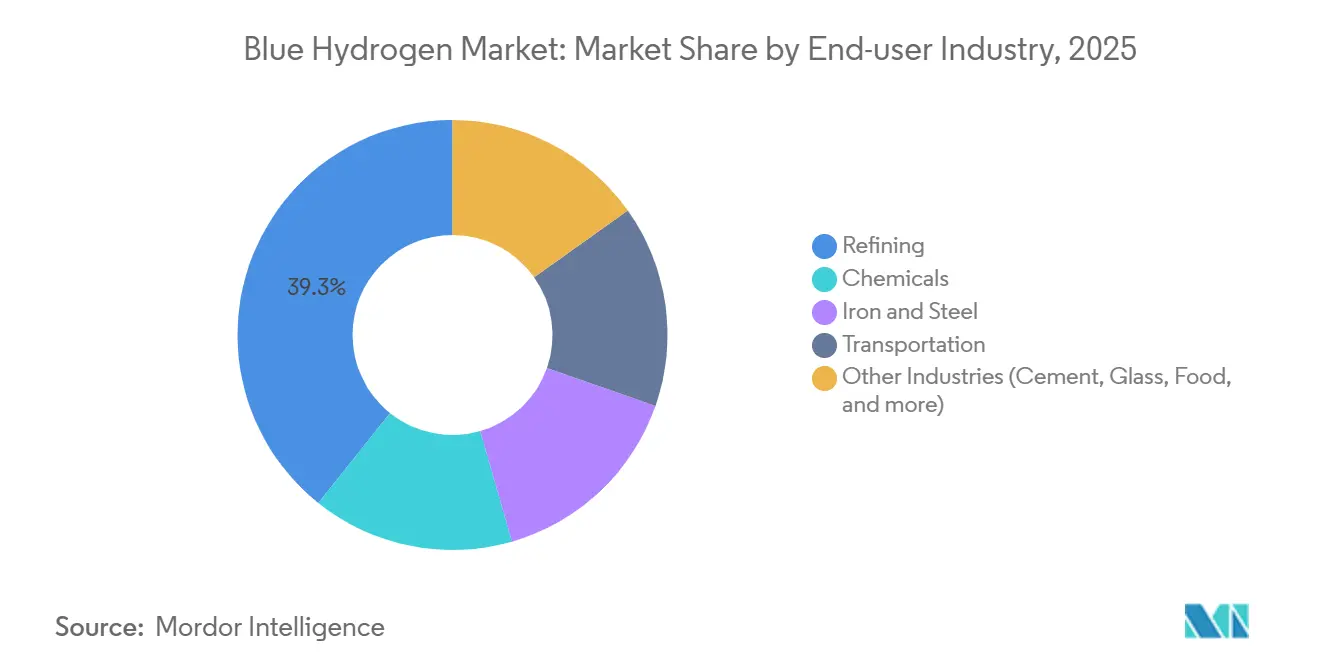

- Par industrie utilisatrice finale, le secteur du raffinage était en tête avec une part de revenus de 39,27 % en 2025 ; le transport devrait afficher le TCAC le plus rapide de 58,06 % jusqu'en 2031.

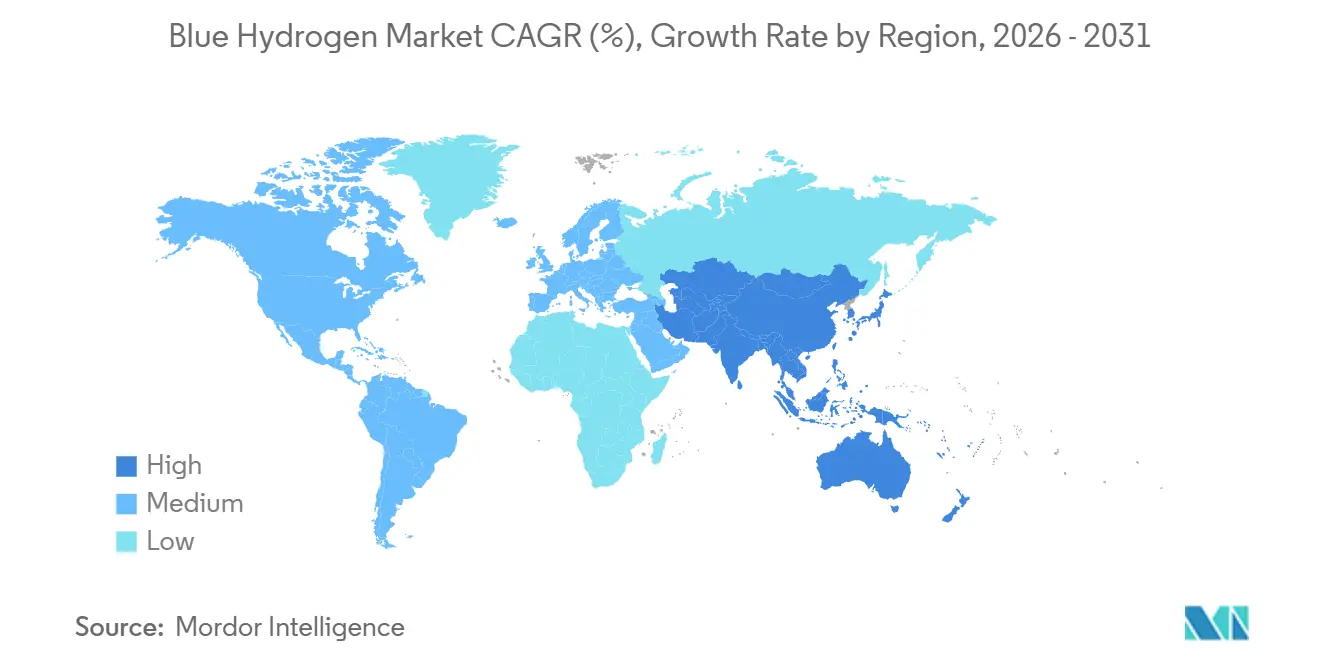

- Par géographie, l'Asie-Pacifique représentait 38,24 % de la taille du marché de l'hydrogène bleu en 2025 et progresse à un TCAC de 59,42 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'hydrogène bleu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption des véhicules électriques à pile à combustible | +11.2% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Corridors d'exportation d'ammoniac bleu | +11.8% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Matières premières chimiques à faible teneur en carbone | +11.5% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Incitations IRA 45V et RFNBO de l'UE | +12.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Développement rapide des plateformes CCS | +11.3% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Essor de l'application dans les véhicules électriques à pile à combustible

Le camionnage de longue distance dépasse la phase pilote. Nikola a livré 72 camions de classe 8 à pile à combustible au premier semestre 2025, et Hyundai s'est engagé à livrer 1 600 unités XCIENT en Californie et en Suisse d'ici 2027. Les crédits de la norme californienne sur les carburants à faible teneur en carbone (Low Carbon Fuel Standard) confèrent à l'hydrogène bleu avec un captage à 90 % un coût total de possession compétitif, et les premiers exploitants de flottes s'engagent dans des contrats d'approvisionnement pluriannuels. L'intérêt du secteur maritime est croissant, Maersk et TotalEnergies finalisant des essais de soutage à Rotterdam en vue d'une commercialisation de routes en 2028. Ces utilisateurs valorisent la conformité immédiate aux exigences d'émissions sans attendre le développement excessif des énergies renouvelables, orientant le marché de l'hydrogène bleu vers un point d'inflexion dans le transport.

Développement des corridors de retour d'ammoniac bleu en Asie

Une première expédition de 40 tonnes d'ammoniac bleu de Saudi Aramco vers JERA en 2024 a démontré la viabilité commerciale du transport d'hydrogène sur de longues distances sous forme d'ammoniac. POSCO (Corée du Sud) a affecté 1,2 milliard USD en 2025 à des installations de décomposition visant 200 000 tonnes d'hydrogène d'ici 2028. Les producteurs du Moyen-Orient livrent l'hydrogène bleu à 1,20 USD/kg et le vendent en Asie du Nord-Est à environ 2,50 USD/kg, soit un avantage tarifaire de 40 % par rapport à l'offre locale d'hydrogène vert. Ce corridor satisfait les objectifs hydrogène 2030 du Japon et de la Corée du Sud malgré les contraintes foncières pesant sur les énergies renouvelables, ancrant des routes commerciales à long terme sur le marché de l'hydrogène bleu.

Demande croissante de matières premières chimiques (ammoniac, méthanol)

Le site de Ludwigshafen de BASF a commencé à s'approvisionner en hydrogène bleu auprès de l'usine Air Liquide en Normandie en 2025, réduisant les émissions de l'unité ammoniac de 65 % et se qualifiant pour les appels d'offres du Pacte vert européen. Le complexe méthanolier texan d'OCI Global a emboîté le pas en 2024 pour profiter de la prime aux carburants renouvelables en Californie. La capture d'un million de tonnes de CO₂ génère annuellement 50 à 80 millions USD en quotas du SEQE-UE ou en crédits 45Q de l'IRA, compensant 40 à 60 % des dépenses d'investissement liées au CCS. Les variantes bleues satisfont donc aux seuils de certification pour les engrais à faible émission de carbone et les carburants marins, soutenant des accords d'approvisionnement pluriannuels.

Les incitations IRA 45V et RFNBO de l'UE compriment le coût nivelé

L'IRA offre 0,60 USD/kg pour l'hydrogène bleu sous le seuil de 2,5 kg d'équivalent CO₂, réduisant les coûts de la côte du Golfe américain de 2,00 USD/kg à 1,40 USD/kg[1]Département américain de l'Énergie, "Orientations de la loi sur la réduction de l'inflation, section 45V," energy.gov. La règle RFNBO européenne impose 42 % d'hydrogène à faible teneur en carbone dans l'industrie d'ici 2030, garantissant une demande locale. ExxonMobil a sanctionné le projet Baytown d'un débit journalier d'un milliard de pieds cubes en 2025 avec un TRI de 12 % grâce aux apports du crédit 45V. À l'inverse, la plupart des marchés asiatiques ne disposent pas de subventions équivalentes, ce qui limite les débouchés intérieurs et renforce l'orientation exportatrice de la région.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût de production élevé par rapport à l'hydrogène gris | -6.4% | Mondial, plus aigu en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Intensité énergétique et pertes d'efficacité | -4.8% | Mondial | Moyen terme (2 à 4 ans) |

| Mesure des fuites de méthane et certification | -3.6% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Coût de production élevé par rapport à l'hydrogène gris

L'hydrogène bleu non subventionné se situe entre 1,80 et 2,50 USD/kg contre 1,00 à 1,30 USD/kg pour l'hydrogène gris dans les régions riches en gaz, maintenant une prime de 40 à 90 %. Des prix du carbone en Europe supérieurs à 80 EUR/t réduisent l'écart à 10-20 %, mais les acheteurs asiatiques restent sensibles aux prix. Les dépenses d'investissement pour le SMR-CCS de 2,5 à 3,0 USD/kg de capacité annuelle sont le double de celles du SMR conventionnel, principalement en raison des équipements de captage. Les petits utilisateurs industriels ne peuvent pas amortir ces coûts, ce qui limite l'adoption initiale aux raffineries, à l'ammoniac et aux complexes sidérurgiques et ralentit la pénétration du marché de l'hydrogène bleu.

Intensité énergétique et pertes d'efficacité

Le CCS abaisse l'efficacité des installations à 65-72 %, augmentant la consommation de matières premières de 15 % par rapport à l'hydrogène gris. L'ATR récupère une partie de l'efficacité à 68-74 %, mais nécessite des unités d'oxygène qui ajoutent 0,20 à 0,30 USD/kg aux coûts d'investissement. Des prix du gaz élevés en Europe font monter le coût des matières premières à 2,10 USD/kg avant captage, comprimant les marges, tandis que la pyrolyse émergente reste à l'échelle pilote jusqu'en 2029. La contrainte d'efficacité confine le rôle de l'hydrogène bleu à la production en pointe, favorisant plutôt les niches de stockage de longue durée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'ATR progresse grâce à sa supériorité en matière de taux de captage

Le reformage du méthane à la vapeur avec CCS conserve la part prépondérante de 61,62 % en 2025, car les raffineries peuvent rétroéquiper les reformeurs existants à un coût d'investissement inférieur de 40 à 50 % à celui de l'ATR sur site vierge. L'oxydation partielle du gaz reste limitée aux sites pétrochimiques nécessitant de la chaleur à haute teneur en CO, tandis que la pyrolyse du gaz naturel est encore en phase précommerciale. L'installation hybride SMR-ATR planifiée par Linde au Texas signale un compromis pragmatique, équilibrant efficacité de captage et coût. Le reformage autothermique avec CCS est sur la bonne voie pour un TCAC de 62,25 %, le plus rapide parmi les voies de production. L'ATR atteint un taux de captage de CO₂ de 95 à 98 % en combinant l'oxydation partielle soufflée à l'oxygène avec le reformage à haute pression, produisant un flux de CO₂ quasi pur qui réduit considérablement l'énergie de régénération du solvant. Le complexe Air Products de 7 milliards USD en Louisiane utilisera l'ATR pour livrer 750 000 t/an d'hydrogène et séquestrer 5 millions de t de CO₂, visant les crédits IRA de niveau 4[2]Air Products, "Fiche technique du complexe d'énergie propre de Louisiane," airproducts.com.

L'économie des projets dépend de plus en plus des structures de subventions. Là où les crédits carbone maximaux sont disponibles, l'ATR domine ; là où les avantages d'intégration sur sites existants comptent davantage, les rétroéquipements SMR prévalent. Les concédants de technologie se livrent une course concurrentielle : Topsoe a remporté huit contrats ATR en 2025 grâce à des unités SynCOR modulaires réduisant le délai de construction de 30 %, tandis que Johnson Matthey en a enregistré trois pour sa technologie LCH, soulignant une recomposition technologique qui reconfigurera le marché de l'hydrogène bleu.

Par industrie utilisatrice finale : le transport surpasse la croissance du raffinage

Le transport est en passe d'afficher un TCAC de 58,06 % jusqu'en 2031, ce qui en fait la grappe de consommateurs en expansion la plus rapide, même si le raffinage conserve 39,27 % de la demande de 2025. La règle californienne sur les flottes propres avancées (Advanced Clean Fleets) favorise la conversion des flottes de camionnage courte distance desservant les ports de Los Angeles et de Long Beach, créant une demande sécurisée de 120 000 à 150 000 t/an d'hydrogène. L'intérêt maritime amplifie la croissance : le Port de Rotterdam entend traiter 20 % de carburants à faible teneur en carbone d'ici 2030, un objectif étayé par les premiers essais de soutage à l'hydrogène bleu. En revanche, la demande du raffinage progresse linéairement avec la capacité de diesel renouvelable, maintenant le volume du segment stable mais la croissance modeste.

Le secteur chimique absorbe 25 à 30 % de la demande, principalement de l'ammoniac destiné aux engrais et aux carburants maritimes. L'usine Sluiskil de Yara est passée à l'hydrogène bleu en 2025, réduisant l'intensité carbone du produit de 60 %. La sidérurgie émerge avec des lignes pilotes de réduction directe du fer en Allemagne et en Suède, consommant 8 000 à 10 000 t d'hydrogène par an et affichant une réduction des émissions de 75 %. Les autres usages industriels restent marginaux jusqu'à la maturité des rétroéquipements d'équipements de process. Les trajectoires divergentes confirment que les applications de transport alignées sur les politiques seront le principal levier haussier pour le marché de l'hydrogène bleu jusqu'en 2031.

Analyse géographique

L'Asie-Pacifique a représenté 38,24 % du marché de l'hydrogène bleu en 2025 et devrait croître à un TCAC de 59,42 %, le rythme régional le plus soutenu. La Chine a mis en service en 2025 trois installations en Mongolie intérieure et dans le Shaanxi totalisant 180 000 t/an d'hydrogène et les a associées à une séquestration de 1,2 million de t/an de CO₂. Les premiers terminaux commerciaux de décomposition de la Corée du Sud entrent en service en 2026, positionnant Busan et Gwangyang comme plateformes d'importation régionales. La stratégie hydrogène actualisée du Japon vise des importations de 3 millions de t/an d'ici 2030, dont 60 % sous forme d'ammoniac bleu, en utilisant les terminaux GNL existants pour le déchargement. L'Inde pilote l'hydrogène bleu à Mathura mais attend un prix national du carbone avant de passer à l'échelle au-delà de 2028. Des coûts livrés compétitifs de 1,20 à 1,50 USD/kg, associés à une géologie CCS abondante, ancrent le leadership en matière de coûts de l'Asie-Pacifique, même si des retards de certification limitent l'accès à l'exportation vers les marchés RFNBO européens.

L'Amérique du Nord s'appuie sur les crédits IRA 45V pour sécuriser la majeure partie de la capacité régionale aux É�ٲ��ٲ�-���Ծ���. Les projets Baytown d'ExxonMobil et celui d'Air Products en Louisiane ajoutent ensemble 1,5 million de t/an d'ici 2028. La région d'Edmonton au Canada accueille quatre installations en exploitation et prévoit de tripler sa production d'ici 2030 grâce à l'Alliance Pathways, en capitalisant sur le stockage en aquifère salin éprouvé. La participation du Mexique est purement exploratoire. Les clauses d'extinction post-2032 du crédit 45V créent un risque politique à long terme susceptible de compromettre 40 à 50 % des projets non encore sanctionnés, faisant de la durabilité des subventions la variable critique.

L'Europe présente un tableau contrasté. Les mandats RFNBO garantissent la demande, mais les prix élevés du gaz et les retards dans la certification du méthane ralentissent les nouvelles décisions finales d'investissement. Le fonds allemand de 3 milliards EUR n'a financé à ce jour que les projets Leuna de Linde et Wilhelmshaven de Uniper. Le Royaume-Uni regroupe HyNet et la côte est pour fournir 80 000 t/an d'hydrogène dans le cadre de contrats pour différence à 1,50 GBP/kg, mais une adoption plus large dépend de la résolution de la responsabilité liée au stockage du CO₂. La France et l'Italie se concentrent sur l'hydrogène vert, laissant le bleu aux rétroéquipements de raffineries. Le Moyen-Orient-Afrique et l'Amérique du Sud sont des exportateurs en phase initiale : Saudi Aramco, avec Jafurah, monte à 1,5 million de t/an d'ammoniac bleu d'ici 2025, tandis que Petrobras pilote l'hydrogène à CCS au ����é������, tous deux ciblant la demande asiatique du Nord-Est à prime.

Paysage concurrentiel

Le marché de l'hydrogène bleu est modérément consolidé. Les opportunités d'espaces vierges se situent dans les installations à moyenne échelle (30 à 80 kt/an) desservant les clusters chimiques régionaux. Des contractants en ingénierie tels que Technip Energies visent à combler ce manque avec des modules ATR-CCS modulaires. Des entrants perturbateurs misent sur la pyrolyse du méthane ; BASF et Monolith parient sur des ventes de noir de carbone haut de gamme au-dessus de 800 USD/t pour cofinancer la production d'hydrogène, bien que la profondeur du marché soit incertaine. La baisse imminente du coût d'investissement des électrolyseurs pourrait comprimer le coussin de coût de l'hydrogène bleu à moins de 0,30 USD/kg d'ici 2030 dans les régions riches en énergies renouvelables, intensifiant la pression concurrentielle et rendant la monétisation anticipée des actifs critique.

Leaders du secteur de l'hydrogène bleu

Air Liquide

Air Products and Chemicals, Inc.

Linde PLC

Shell plc

BP p.l.c.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : ExxonMobil a suspendu ses projets de construction d'installations de production d'hydrogène bleu à Baytown, aux É�ٲ��ٲ�-���Ծ���, en raison d'une faible demande des clients. L'entreprise et ses partenaires, dont la Abu Dhabi National Oil Company (ADNOC), avaient jusqu'alors investi environ 500 millions USD dans le projet.

- Mars 2025 : Saudi Aramco, en partenariat avec Air Products Qudra, a acquis une participation de 50 % dans la société Blue Hydrogen Industrial Gases Company (BHIG) afin d'améliorer la production et l'approvisionnement en hydrogène bleu dans la province orientale d'Arabie saoudite.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'hydrogène bleu comme l'ensemble de l'hydrogène produit à partir de voies de reformage du gaz naturel, principalement le reformage du méthane à la vapeur et le reformage autothermique, où au moins 90 % du CO₂ du processus est capturé et stocké ou utilisé de manière permanente.

Exclusion du champ d'application : Les filières de production sans capture du carbone (hydrogène gris) et les filières d'électrolyse renouvelable (hydrogène vert) sont exclues.

Aperçu de la segmentation

- Par technologie

- Reformage du méthane à la vapeur (SMR) + CCS

- Reformage autothermique (ATR) + CCS

- Oxydation partielle du gaz (GPOX) + CCS

- Pyrolyse du gaz naturel / NGD

- Hybride SMR–ATR intégré

- Par industrie utilisatrice finale

- Raffinage

- Produits chimiques

- Fer et acier

- Transport

- Autres industries (ciment, verre, alimentation, et plus)

- ��é�Dz��������

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des discussions ont eu lieu avec les concédants de licences de reformage, les opérateurs de transport de carbone et les responsables des achats dans les raffineries et les complexes chimiques d'Amérique du Nord, d'Europe, du Golfe et d'Asie de l'Est. Ces conversations ont permis de clarifier les taux de capture actuels, les facteurs de capacité réalistes et la répercussion des prix, ce qui nous a aidés à réconcilier les résultats des bureaux et à calibrer les hypothèses régionales.

Recherche documentaire

Les analystes de Mordor ont commencé par consulter des ensembles de données publiques tels que la base de données des projets d'hydrogène de l'AIE, les bilans de gaz naturel de l'US EIA, les registres d'émissions d'Eurostat et les registres de capacité CCUS publiés par le Global CCS Institute, suivis par les synthèses des groupes commerciaux de l'Hydrogen Council et de l'Association asiatique du gaz naturel et de l'énergie. Les rapports 10-K des entreprises, les rapports de redressement des raffineries et les portails d'appels d'offres gouvernementaux ont ajouté un contexte au niveau de l'installation. Les ressources d'abonnement, y compris D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les flux de transactions, ont été consultées pour valider les structures de propriété et les calendriers de mise en service. Les sources énumérées illustrent la base de données ; de nombreux autres documents ont été consultés lors de la collecte des données et des vérifications croisées.

Dimensionnement du marché et prévisions

Une construction descendante a triangulé la capacité nationale de reformage du gaz naturel, les ratios de conversion en bleu et l'utilisation pondérée de la capacité. Des vérifications ascendantes sélectives, des reconductions de projets annoncés et des contrats ASP × volume échantillonnés, ont été utilisées pour affiner les totaux. Les variables clés du modèle comprennent la capacité nominale des reformeurs, l'efficacité moyenne du captage, les écarts régionaux pour le gaz naturel, les valeurs d'incitation 45V/ETS et la croissance de l'utilisation de l'hydrogène industriel. Les prévisions jusqu'en 2030 utilisent une régression multivariée qui relie les variables ci-dessus à la production attendue d'hydrogène bleu, avec des limites de scénario approuvées par les personnes interrogées.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux de tests de variance avant d'être approuvés. Nous comparons les volumes modélisés avec les données d'injection de CO₂ de qualité pipeline et la demande d'hydrogène des raffineries d'ammoniac, en interrogeant à nouveau les experts lorsque les écarts dépassent les seuils. Les rapports sont actualisés chaque année et vérifiés à nouveau avant d'être envoyés, afin de détecter tout changement matériel dans les projets ou les politiques.

Pourquoi notre ligne de base à l'hydrogène bleu commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises mélangent les itinéraires de production, appliquent des barèmes de prix différents ou gèlent les listes de projets pendant de longues périodes.

Les principaux facteurs d'écart découlent (i) de la priorité accordée par Mordor au volume, qui exclut l'hydrogène gris et l'hydrogène dérivé, (ii) de notre registre de projet en temps réel, mis à jour chaque trimestre, et (iii) de la neutralité de la monnaie, qui évite les multiplicateurs ASP volatils susceptibles de faire varier les valeurs des revenus de deux chiffres d'une année sur l'autre.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 4,11 millions de tonnes (2025) | Renseignements sur le Mordor | - |

| 18,2 milliards de dollars (2022) | Conseil mondial A | Mélange des volumes gris et bleus et application des prix moyens au comptant de l'hydrogène sans majoration du coût du CSC |

| 7,0 milliards de dollars (2025) | Journal de l'industrie B | Se concentre uniquement sur les régions de l'OCDE et comptabilise la production des raffineries captives aux taux d'utilisation historiques. |

| 2,51 milliards USD (2025) | Publication commerciale C | Utilise un portefeuille de projets prudent, exclut l'utilisation finale dans le secteur des transports et applique les taux de change de 2023. |

En résumé, les différences de portée, d'hypothèses de prix et de cadences d'actualisation expliquent la grande dispersion des chiffres publiés. En ancrant notre base de référence à la capacité vérifiée, à l'efficacité de la capture et aux signaux politiques contemporains, ���������� fournit une référence transparente et reproductible à laquelle les décideurs peuvent se fier.

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'hydrogène bleu en 2026 et à quel rythme va-t-il croître ?

Quelle est la taille du marché de l'hydrogène bleu en 2026 et à quel rythme va-t-il croître ?

Quelle région connaît la croissance la plus rapide de la demande en hydrogène bleu ?

L'Asie-Pacifique est en tête avec un TCAC de 59,42 % jusqu'en 2031, soutenue par les programmes d'importation du Japon et de la Corée du Sud et les projets charbon-CCS de la Chine.

Quelle technologie dominera les futurs projets d'hydrogène bleu ?

Le reformage autothermique avec CCS connaît la progression la plus rapide grâce à des taux de captage supérieurs à 95 % qui débloquent les incitations politiques les plus élevées.

Pourquoi le transport est-il le segment utilisateur final à la croissance la plus rapide ?

Les camions lourds à pile à combustible et le soutage maritime bénéficient d'un fort soutien réglementaire, entraînant un TCAC de 58,06 % pour la demande de transport.

Comment les crédits d'impôt IRA 45V affectent-ils l'économie des projets ?

Le crédit peut réduire les coûts de production sur la côte du Golfe américain de 2,00 USD/kg à environ 1,40 USD/kg, transformant des projets marginaux en investissements bancables.

Dernière mise à jour de la page le: