Taille et part du marché mondial des dispositifs de réchauffement sanguin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

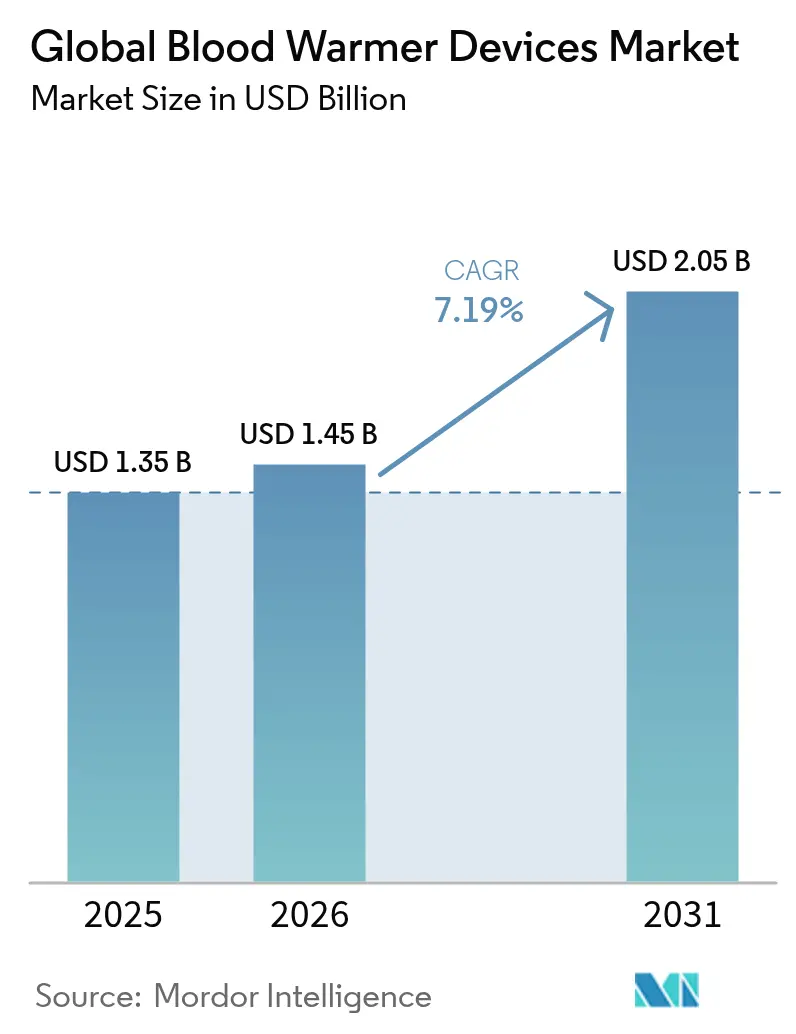

| Taille du Marché (2026) | 1.45 Milliards de dollars |

| Taille du Marché (2031) | 2.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des dispositifs de réchauffement sanguin par ����������

La taille du marché des dispositifs de réchauffement sanguin devrait passer de 1,35 milliard USD en 2025 à 1,45 milliard USD en 2026 et devrait atteindre 2,05 milliards USD d'ici 2031, à un TCAC de 7,19 % sur la période 2026-2031. La dynamique soutenue provient de la nécessité de maintenir la normothermie des patients chirurgicaux et traumatisés, de l'augmentation des volumes de procédures traumatologiques et de l'adoption rapide de systèmes portables par les forces armées. Les mandats de réchauffement continu émis par l'Association des infirmières de salle d'opération en mars 2025 ont renforcé les efforts de conformité des hôpitaux, tandis que les récentes directives de la FDA sur la résilience de la chaîne d'approvisionnement des dispositifs médicaux ont mis en lumière la nécessité d'une disponibilité ininterrompue des produits. Les fabricants répondent avec une journalisation IoT intégrée, des extensions d'autonomie de batterie et une robustesse de niveau militaire — des caractéristiques qui permettent de remporter de nouveaux contrats auprès des acheteurs de la défense et des services médicaux d'urgence.

Principaux enseignements du rapport

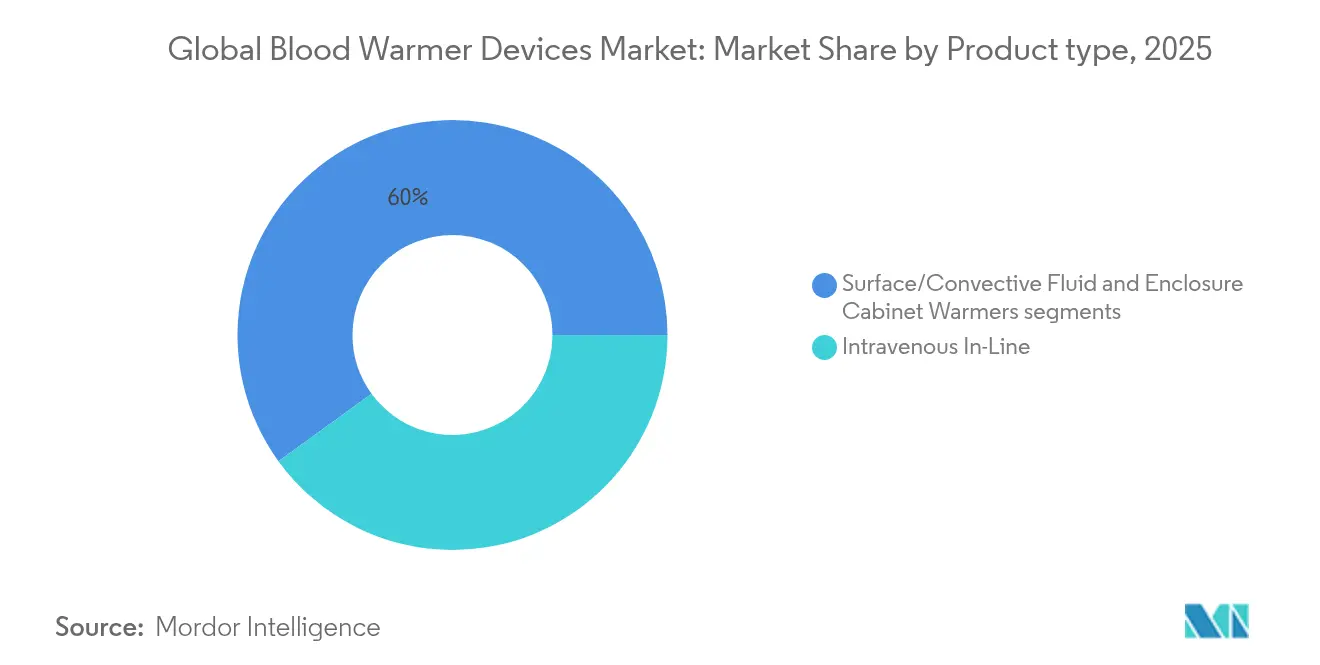

- Par type de produit, les systèmes intraveineux en ligne ont dominé avec une part de revenus de 40,02 % en 2025, tandis que les réchauffeurs de surface devraient se développer à un TCAC de 8,05 % jusqu'en 2031.

- Par modalité, les unités portables représentaient 60,05 % de la part du marché des dispositifs de réchauffement sanguin en 2025, et cette modalité devrait afficher un TCAC de 8,62 % jusqu'en 2031.

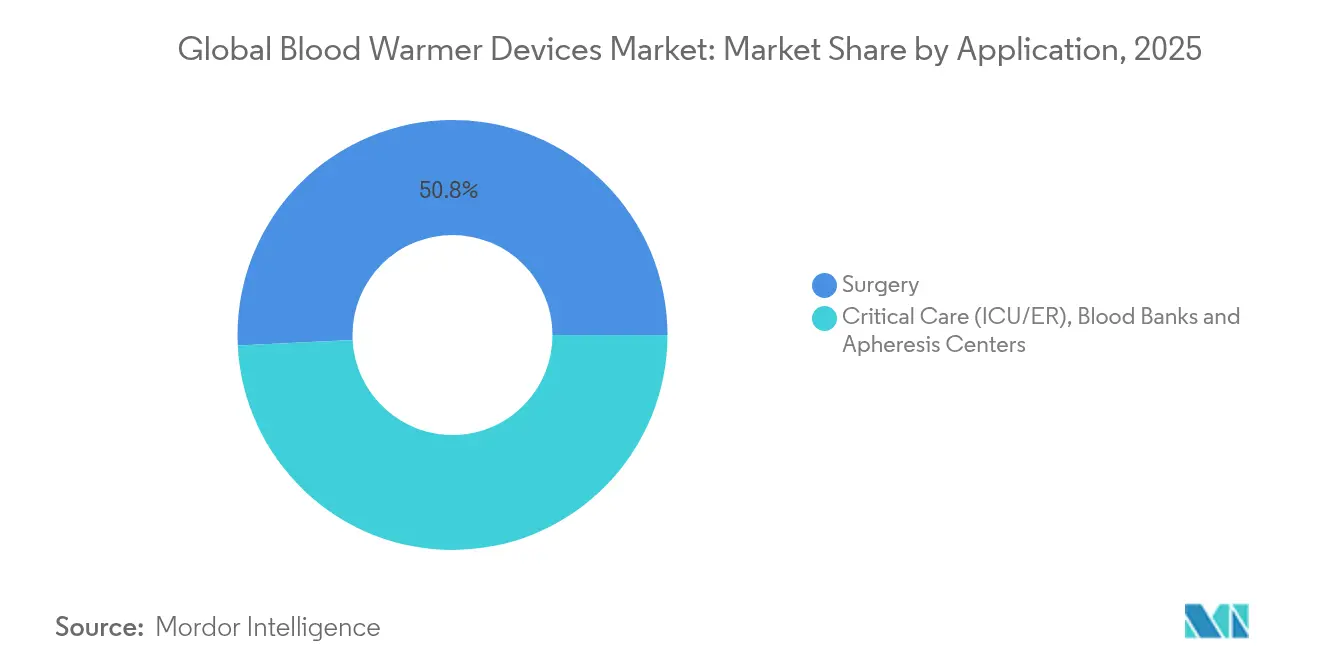

- Par application, la chirurgie représentait une part de 50,78 % de la taille du marché des dispositifs de réchauffement sanguin en 2025, tandis que l'adoption militaire et par les services médicaux d'urgence progresse à un TCAC de 9,18 % jusqu'en 2031.

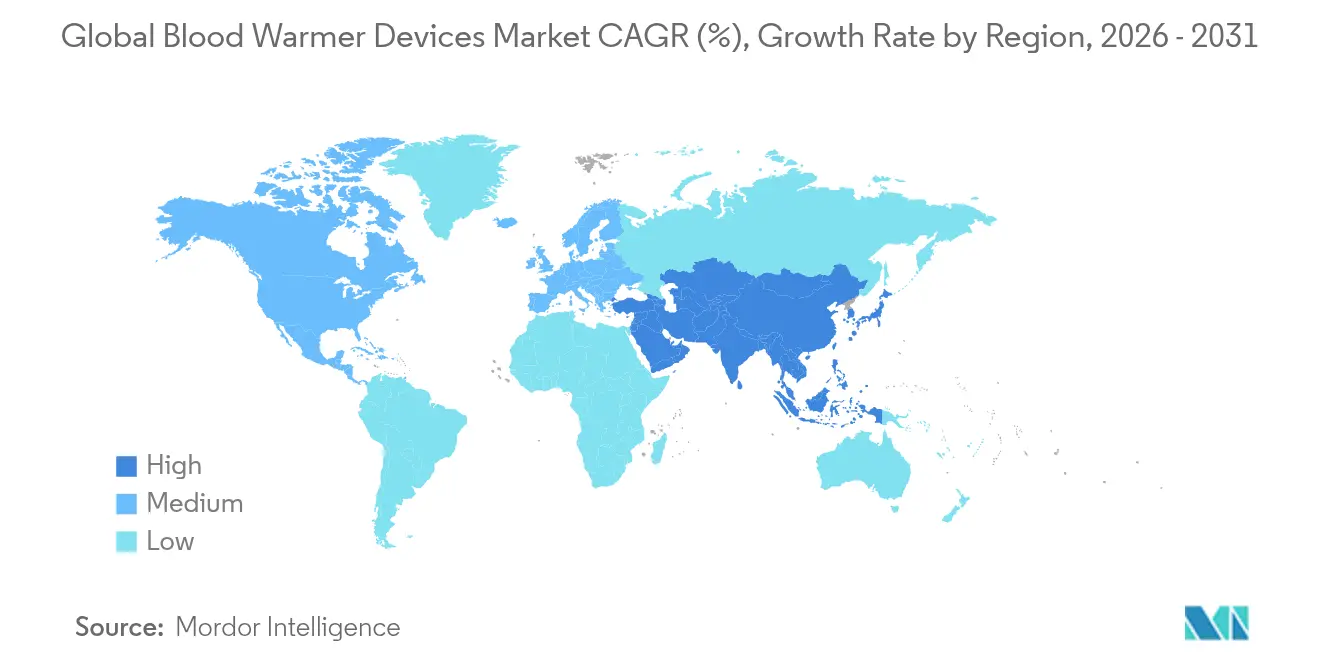

- Par géographie, l'Amérique du Nord détenait 44,68 % du marché des dispositifs de réchauffement sanguin en 2025 ; la région Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 9,98 % sur la période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de réchauffement sanguin

Analyse de l'impact des facteurs moteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des volumes de traumatismes et de chirurgies d'urgence | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Directives strictes sur la normothermie péri-opératoire | +1.2% | Mondial, porté par les cadres réglementaires d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Adoption de réchauffeurs portables à batterie dans les armées et les services médicaux d'urgence | +0.9% | Amérique du Nord, Europe, avec expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de la journalisation IoT des températures pour la conformité | +0.6% | Principalement Amérique du Nord et UE, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Surveillance de la perfusion en temps réel assistée par l'IA | +0.4% | Systèmes de santé avancés d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Croissance des thérapies par cellules souches et aphérèse nécessitant un réchauffement de grands volumes | +0.3% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Augmentation des volumes de traumatismes et de chirurgies d'urgence

Les charges de cas traumatologiques mondiales ne cessent d'augmenter, sous l'effet des accidents de la route, du vieillissement des populations et des zones de conflit prolongées. Le Système de traumatologie des forces armées américaines a enregistré une baisse de 44 % des décès au combat depuis que la logistique automatisée de réchauffement sanguin est devenue une pratique standard health.mil. Des études menées dans les services d'urgence montrent que les programmes de transfusion préhospitalière pourraient bénéficier à jusqu'à 900 000 patients américains par an, soulignant la nécessité de réchauffeurs fiables pour prévenir la mortalité liée à l'hypothermie. Les protocoles de transfusion massive intègrent désormais des exigences de réchauffement, plaçant le marché des dispositifs de réchauffement sanguin au cœur des budgets de soins traumatologiques hospitaliers.

Directives strictes sur la normothermie péri-opératoire

Les directives actualisées de l'Association des infirmières de salle d'opération imposent un réchauffement continu de la pré-induction jusqu'à la récupération, exposant les établissements non conformes à des risques juridiques[1]Source : Association des infirmières de salle d'opération, « Directive sur la gestion de la température des patients », aorn.org. Les protocoles d'essai complémentaires de la FDA publiés en mars 2024 standardisent l'évaluation des effets thermiques, accélérant l'acquisition de systèmes dotés d'une coupure automatique et d'une précision de ±0,1 °C. Les données cliniques associent l'hypothermie péri-opératoire non corrigée à un taux de complications supérieur de 9 % et à une augmentation de 14 % des lésions rénales aiguës, incitant davantage les hôpitaux à déployer des dispositifs de pointe.

Adoption de réchauffeurs portables dans les armées et les services médicaux d'urgence

Le système portable MEQU a obtenu l'autorisation de la FDA et une commande du ministère de la Défense du Royaume-Uni en 2024, stimulant la demande d'unités alimentées par batterie pouvant fonctionner jusqu'à 19 heures dans des environnements austères. Les services médicaux d'urgence américains dans 23 États gèrent désormais des programmes de sang à bord, bien qu'ils représentent moins de 1 % des services nationaux, signalant une marge de croissance considérable. Les dispositifs portables satisfont aux protocoles du Comité sur les soins aux victimes de combat tactique exigeant une température de sortie de 38-42 °C quelles que soient les conditions ambiantes.

Intégration de la journalisation IoT des températures pour la conformité

Les règles d'interopérabilité de la FDA de janvier 2025 obligent les dispositifs médicaux à exporter des données de température horodatées, stimulant l'adoption de capteurs intégrés. Le cadre ISO/IEEE 11073-10206 finalisé en 2024 permet aux réchauffeurs d'alimenter directement les systèmes d'information hospitaliers, réduisant la paperasserie et facilitant les audits. Les premières données de terrain montrent que les unités connectées peuvent prédire les événements de divergence six minutes avant la perte de normothermie, aidant les cliniciens à ajuster les débits de manière proactive.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque d'hémolyse et de dénaturation des protéines à des températures supra-physiologiques | -0.8% | Mondial, particulièrement dans les marchés sensibles à la qualité | Court terme (≤ 2 ans) |

| Sensibilité aux coûts d'investissement dans les hôpitaux des pays à revenu faible et intermédiaire | -1.2% | Régions à revenu faible et intermédiaire, concentrées en Afrique subsaharienne et en Asie du Sud | Moyen terme (2-4 ans) |

| Incompatibilité des sets à usage unique entre marques | -0.6% | Mondial, avec un impact plus élevé dans les systèmes de santé multi-fournisseurs | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les éléments chauffants en terres rares | -0.7% | Mondial, avec un impact aigu dans les centres de fabrication Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Risque d'hémolyse et de dénaturation des protéines

Des températures dépassant 46 °C provoquent une rupture mesurable des globules rouges, tandis que les protéines commencent à se dénaturer à 43 °C après deux heures d'exposition. Des essais sur des unités irradiées leucoréduites réchauffées à 60 °C ont enregistré une libération importante de potassium, augmentant le risque d'arrêt cardiaque chez les nouveau-nés. Les fabricants de dispositifs intègrent désormais des capteurs triples, un contournement automatique et une coupure instantanée, ce qui augmente les coûts et soulève des obstacles à la validation, mais est essentiel pour la sécurité des patients.

Sensibilité aux coûts d'investissement dans les hôpitaux des pays à revenu faible et intermédiaire

Les hôpitaux aux ressources limitées font souvent face à des temps d'arrêt des dispositifs lorsque les stocks de sang ne sont disponibles que 26 à 50 % du temps, comme documenté en Éthiopie. Une étude de coûts dans un grand centre de neurochirurgie indien a révélé que les machines et équipements représentent 43,6 % des dépenses d'exploitation, une charge non compensée par les frais d'utilisation. Face aux arbitrages budgétaires, de nombreux établissements privilégient les ventilateurs aux réchauffeurs sanguins, freinant l'adoption malgré le besoin clinique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes en ligne établissent la norme de précision

Les systèmes intraveineux en ligne contrôlaient 40,02 % des revenus de 2025, démontrant la préférence du marché des dispositifs de réchauffement sanguin pour une intégration transparente et un contrôle précis de la température. Des unités telles que le Ranger 245 de 3M atteignent la température de consigne en 45 secondes et gèrent des perfusions simultanées entre 37 °C et 41 °C, en faisant le cheval de bataille des protocoles de salle d'opération et de salle de traumatologie. Les réchauffeurs de surface, bien que de niche en termes de ventes absolues, enregistrent un TCAC de 8,05 %, portés par les équipes des services médicaux d'urgence qui apprécient les coussins enveloppants flexibles déployables dans les ambulances ou les aéronefs.

Les données cliniques soulignent pourquoi les modèles en ligne dominent. Des essais comparatifs montrent que le sang frais réchauffé à 47 °C pendant une heure ne présentait aucun dommage cellulaire, tandis que les bains d'immersion affichaient une plus grande variabilité. Les unités en armoire telles que le SAHARA-III de Sarstedt servent encore les banques de sang nécessitant un traitement de grands volumes sans immersion dans l'eau, mais la croissance se tourne vers des dispositifs plus petits et agiles pour une utilisation au point de soins.

Par modalité : les portables alimentent la médecine de terrain

Le format portable représentait 60,05 % du chiffre d'affaires mondial en 2025, soulignant comment les environnements de champ de bataille et d'ambulance façonnent le marché des dispositifs de réchauffement sanguin. Des systèmes comme la conception compacte à cartouche de MEQU peuvent réchauffer 4 unités à des débits allant jusqu'à 150 mL/min tout en fonctionnant sur un seul pack rechargeable. Les modèles stationnaires restent pertinents dans les unités de soins intensifs et les salles d'opération où l'alimentation secteur est constante et un débit plus élevé est requis.

Les systèmes portables affichent un TCAC de 8,62 % jusqu'en 2031, les dépenses de défense et les programmes civils des services médicaux d'urgence convergeant autour de protocoles de transfusion rapide. Les spécifications du Comité sur les soins aux victimes de combat tactique exigent que les dispositifs résistent à des températures de -20 °C à +50 °C et à une chute de 1,2 m, des critères qui stimulent la qualité de construction robuste wms.org. Les installations stationnaires, en revanche, évoluent grâce à des intégrations logicielles qui alimentent automatiquement les dossiers médicaux électroniques, simplifiant les audits et la planification de la maintenance.

Par application : la chirurgie reste le segment le plus important, les armées et les services médicaux d'urgence progressent le plus rapidement

L'utilisation chirurgicale a conservé une part de 50,78 % de la taille du marché des dispositifs de réchauffement sanguin en 2025, soutenue par l'augmentation du nombre de procédures et les normes de tolérance zéro pour l'hypothermie péri-opératoire. Les segments militaires et des services médicaux d'urgence progressent à un TCAC de 9,18 %, 152 agences américaines transportant désormais du sang total, validant l'économie des transfusions préhospitalières.

Les couvertures chauffantes à air pulsé à réchauffement continu restent la référence en salle d'opération, mais les directives des unités de soins intensifs pour les patients souffrant de traumatismes crâniens privilégient désormais une perfusion stable à 37 °C, stimulant la demande en service hospitalier. Les banques de sang et les centres d'aphérèse s'appuient sur des armoires spécialisées qui décongelent doucement les greffons de cellules souches tout en maintenant l'intégrité des cryoprotecteurs, un flux de revenus de niche mais plus stable.

Analyse géographique

L'Amérique du Nord a dominé avec 44,68 % des revenus de 2025, reflétant un remboursement mature, une surveillance stricte de la FDA et un réseau de services médicaux d'urgence bien financé qui dispose déjà de sang à bord dans 23 États. Les mises à jour des paiements Medicare pour 2025-2026 augmentent les incitations à la qualité liées à la conformité en matière de normothermie, stimulant de nouvelles mises à niveau hospitalières federalregister.gov. Les innovations du Pentagone telles que le Système automatisé de traumatologie de champ de bataille, qui a permis une réduction de la mortalité de 44 %, se répercutent sur les soins civils et soutiennent la demande en amont.

L'Europe affiche une expansion équilibrée, la réglementation harmonisée sur les dispositifs médicaux et les directives des sociétés de soins intensifs renforçant les normes de gestion thermique. Le consensus sur le contrôle ciblé de la température pour les traumatismes crâniens, adopté par les principaux centres en Allemagne, en France et au Royaume-Uni, assure un rythme régulier d'approvisionnement malgré les frictions de la chaîne d'approvisionnement déclenchées par les tensions géopolitiques régionales.

L'Asie-Pacifique affiche la croissance composée la plus rapide à 9,98 %, portée par d'importants volumes de cas traumatologiques et des programmes d'infrastructure gouvernementaux en Chine, en Inde et en Asie du Sud-Est. Bien que la baisse des financements en capital-risque ait freiné certaines start-ups locales, les achats publics d'équipements de niveau militaire à la suite de réponses aux catastrophes naturelles maintiennent une courbe d'adoption soutenue. Les hôpitaux publics sensibles aux prix testent de plus en plus des unités portables à moindre coût, ouvrant de nouvelles voies aux fabricants capables de proposer des offres échelonnées sans diluer la précision.

Paysage concurrentiel

La concentration du marché est modérée. 3M, Stryker et ICU Medical détiennent ensemble une bonne part des revenus, s'appuyant sur une distribution établie et une expertise réglementaire approfondie. La dynamique concurrentielle se concentre sur la précision différenciée, la connectivité IoT et la portabilité de niveau militaire. L'Agence de santé de la défense a obtenu cinq autorisations de la FDA en 2024, dont le Système portable de réchauffement du sang et des fluides intraveineux MEQU, validant un pipeline d'origine défense à voie rapide.

La pression sur les prix reste secondaire par rapport aux performances, mais les hôpitaux des marchés à faibles revenus, réticents aux dépenses d'investissement, incitent à des innovations de cartouches à usage unique simplifiées. Les grands fournisseurs répondent avec des formules de financement et des programmes d'échange qui compensent les coûts initiaux. Les fusions-acquisitions stratégiques façonnent l'étendue des produits : l'accord de Stryker de juin 2025 pour acquérir Inari Medical pour 4,9 milliards USD étend sa portée vasculaire, renforçant les cas d'utilisation adjacents qui reposent sur du sang réchauffé lors d'interventions complexes[2]Source : Stryker Corporation, « Communiqué de presse sur l'acquisition d'Inari Medical », stryker.com .

Leaders mondiaux du secteur des dispositifs de réchauffement sanguin

3M

Geratherm Medical

Stryker Corporation

Smiths Group

The 37Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : La FDA a autorisé le séparateur automatisé de composants sanguins Giotto Monza et le séparateur de concentrés plaquettaires AHC, renforçant la capacité de traitement à température contrôlée.

- Avril 2024 : Babson Diagnostics a dévoilé un outil de réchauffement des mains pour améliorer la collecte de sang capillaire.

Périmètre du rapport sur le marché mondial des dispositifs de réchauffement sanguin

Selon le périmètre du rapport, les dispositifs de réchauffement sanguin sont essentiellement conçus pour réchauffer les fluides, les colloïdes, les cristalloïdes ou les produits sanguins avant leur administration afin de prévenir l'hypothermie chez les patients hospitalisés. L'hypothermie entraîne des complications chirurgicales telles que le coma ou l'arrêt cardiaque. Le marché des dispositifs de réchauffement sanguin est segmenté par produit (système de réchauffement de surface, système de réchauffement intraveineux et accessoires de réchauffement des patients), par utilisateur final (hôpitaux, banques de sang et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Intraveineux en ligne |

| Fluide de surface/convectif |

| Armoires de réchauffement |

| Portable |

| Stationnaire |

| Chirurgie et soins péri-opératoires |

| Soins intensifs (USI/urgences) |

| Banques de sang et centres d'aphérèse |

| Usage militaire et services médicaux d'urgence |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit (valeur) | Intraveineux en ligne | |

| Fluide de surface/convectif | ||

| Armoires de réchauffement | ||

| Par modalité (valeur) | Portable | |

| Stationnaire | ||

| Par application (valeur) | Chirurgie et soins péri-opératoires | |

| Soins intensifs (USI/urgences) | ||

| Banques de sang et centres d'aphérèse | ||

| Usage militaire et services médicaux d'urgence | ||

| Géographie (valeur) | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle plage de température les réchauffeurs sanguins maintiennent-ils généralement ?

La plupart des dispositifs ciblent 37-42 °C, restant bien en dessous du seuil de 43 °C à partir duquel la dénaturation des protéines devient significative.

Combien de temps les réchauffeurs portables modernes peuvent-ils fonctionner sans alimentation secteur ?

Les conceptions actuelles de batteries offrent jusqu'à 19 heures de fonctionnement continu tout en maintenant la température dans une plage de ±6,47 %.

Quel segment du marché se développe le plus rapidement ?

Les applications militaires et des services médicaux d'urgence progressent à un TCAC de 9,18 %, portées par des programmes de transfusion préhospitalière plus larges et les dépenses de défense.

Des autorisations réglementaires spéciales sont-elles requises pour les réchauffeurs portables de champ de bataille ?

Oui. Les dispositifs nécessitent une autorisation FDA 510(k) et doivent satisfaire aux spécifications du Comité sur les soins aux victimes de combat tactique en matière de robustesse et de température de sortie.

Dernière mise à jour de la page le: