Taille et part du marché de la cellulose de linter blanchie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.54 Milliards de dollars |

| Taille du Marché (2031) | 1.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

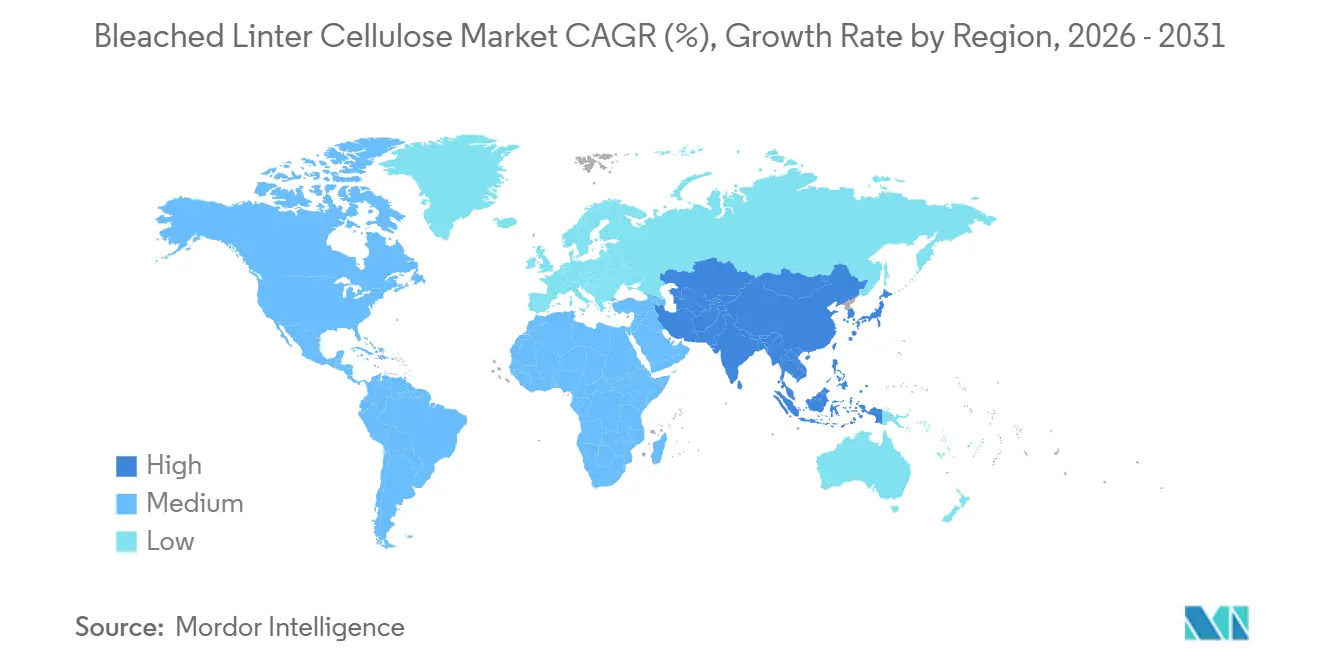

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

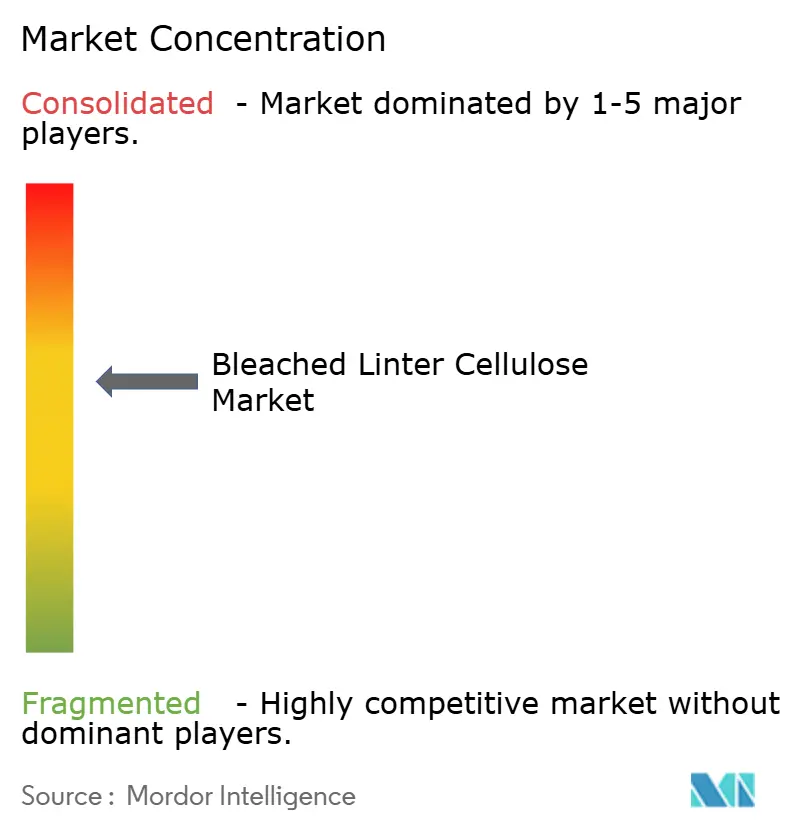

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cellulose de linter blanchie par ����������

La taille du marché de la cellulose de linter blanchie est projetée à 1,48 milliard USD en 2025, 1,54 milliard USD en 2026, et devrait atteindre 1,91 milliard USD d'ici 2031, avec un CAGR de 4,36 % de 2026 à 2031. À court terme, la demande accrue de cellulose microcristalline de grade pharmaceutique et de films séparateurs de batteries a permis aux producteurs d'obtenir des primes de prix plus élevées, même si les grades de commodité restent stagnants. Les fabricants de viscose intégrés élargissent leurs capacités à base de linter pour faire face à une suroffre de pâte de bois et pour répondre à des objectifs plus stricts de récupération du soufre qui soutiennent des séquences de blanchiment en circuit fermé. Sur le plan réglementaire, la décision de la Commission européenne d'abaisser les plafonds de rejet d'AOX et de DCO a augmenté les coûts opérationnels pour les usines incapables de se moderniser avec des systèmes d'oxygène-délignification. Dans la région Asie-Pacifique, qui contribue déjà à plus des deux cinquièmes des revenus du marché, les programmes de subventions en Chine et en Inde incitant aux intrants d'emballage biosourcés renforcent l'attrait du matériau. Cependant, les pressions concurrentielles persistent, car la pâte à dissoudre d'eucalyptus à faible coût en provenance de l'ASEAN réduit les prix du linter sur le marché de la viscose de commodité, incitant les fournisseurs occidentaux à se concentrer sur des niches à haute certification.

Principaux enseignements du rapport

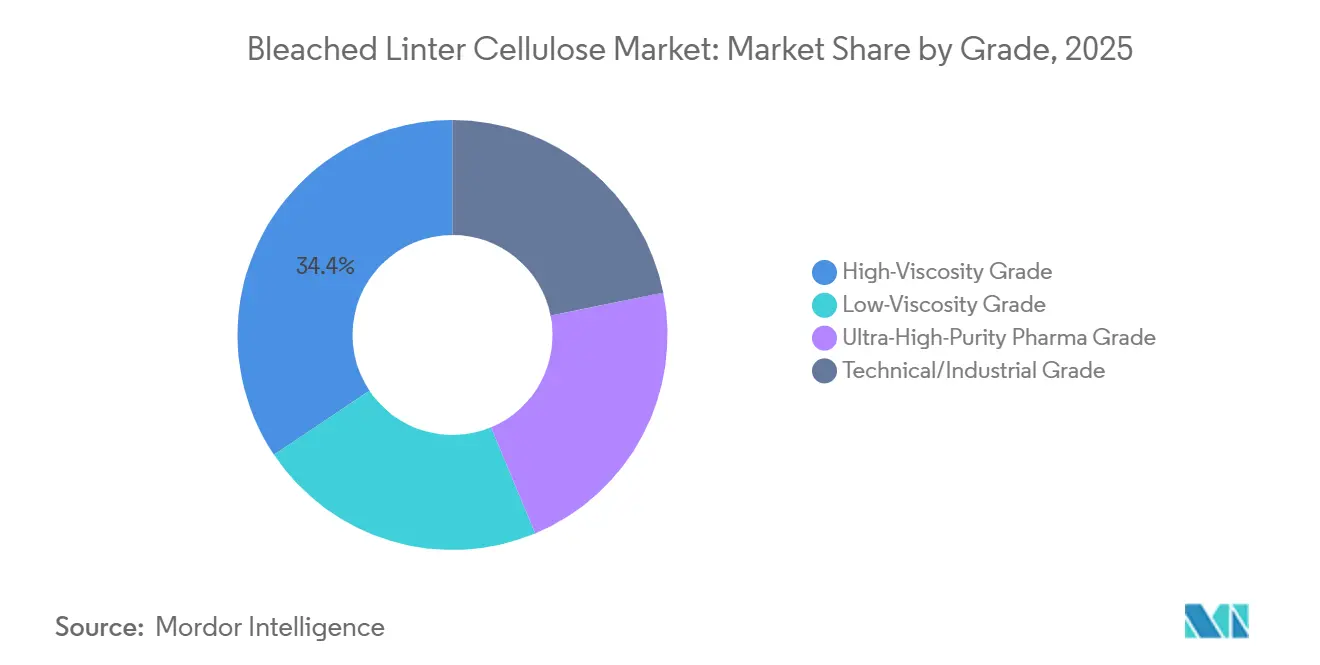

- Par grade, le grade haute viscosité a dominé avec une part de revenus de 34,41 % en 2025, tandis que le grade pharmaceutique ultra-haute pureté progresse à un CAGR de 4,59 % de 2026 à 2031.

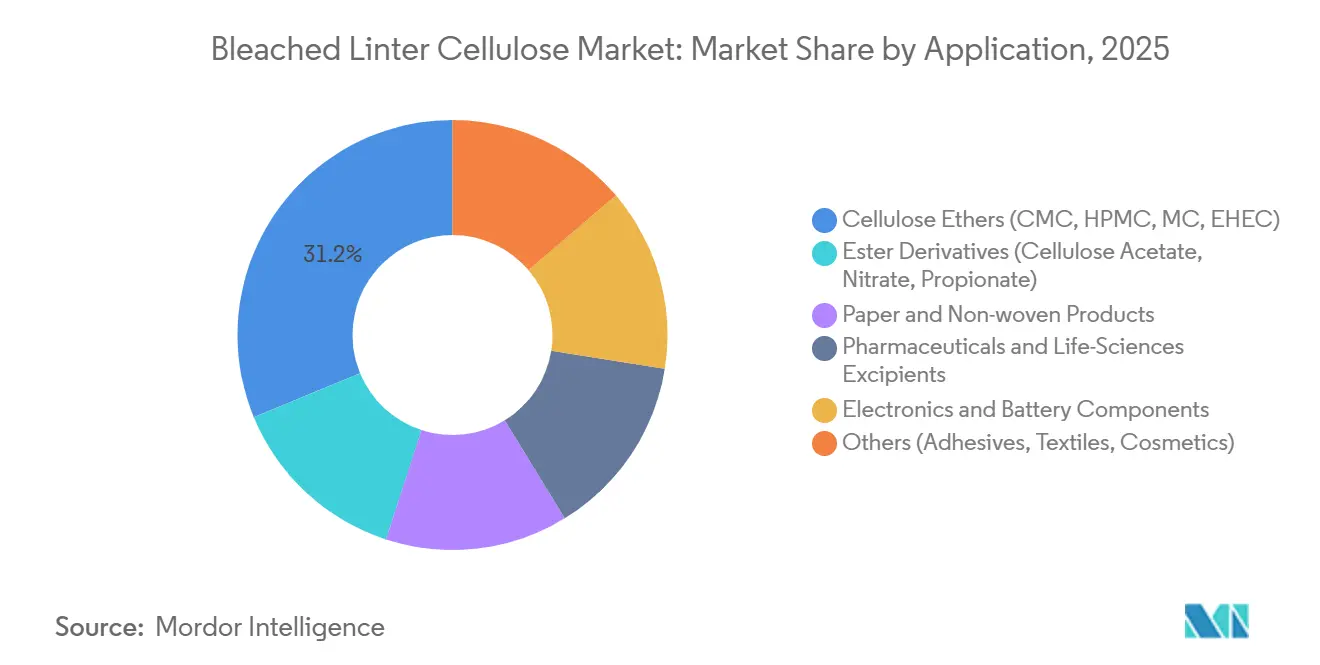

- Par application, les éthers de cellulose ont représenté 31,24 % de la part du marché de la cellulose de linter blanchie en 2025 ; les composants électroniques et de batteries affichent le CAGR le plus rapide à 5,11 % de 2026 à 2031.

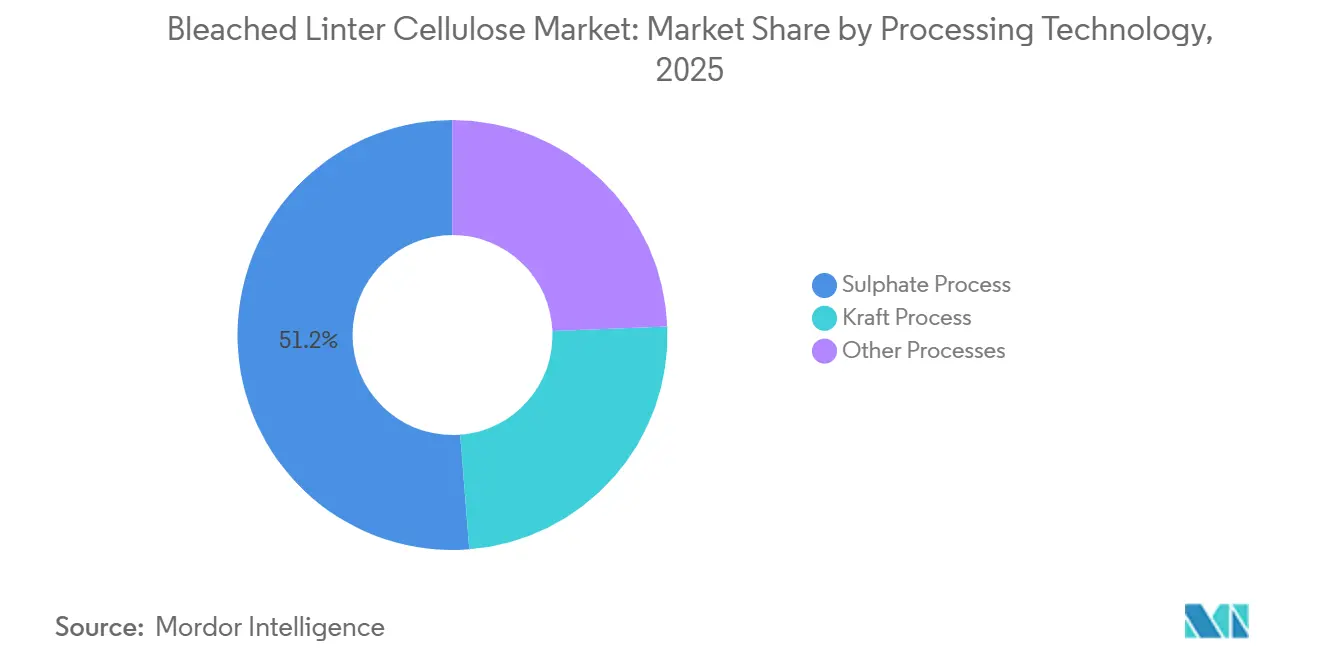

- Par technologie de traitement, le procédé au sulfate a capturé 51,25 % de la taille du marché de la cellulose de linter blanchie en 2025 ; le procédé Kraft s'est développé à un CAGR de 4,92 % de 2026 à 2031.

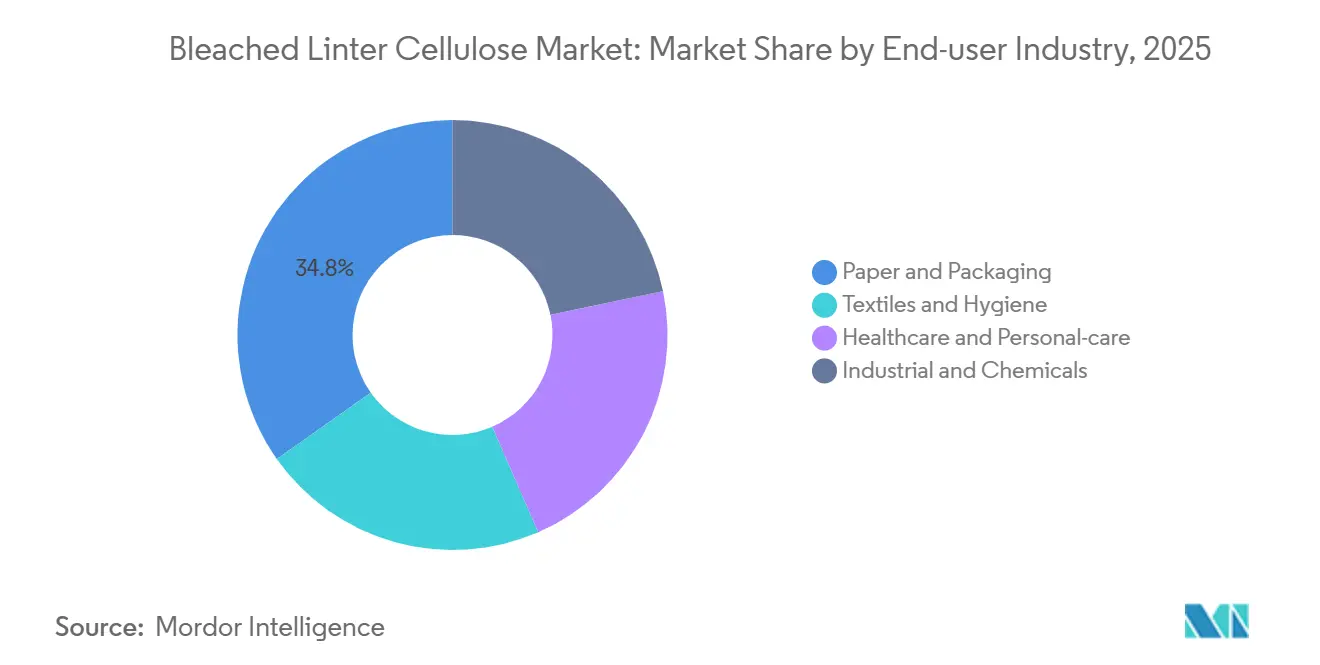

- Par industrie utilisatrice finale, le papier et l'emballage ont représenté 34,78 % de la part en 2025, tandis que les soins de santé et les soins personnels croissent à un CAGR de 4,66 % de 2026 à 2031.

- Par géographie, l'Asie-Pacifique a représenté 41,78 % des revenus de 2025 et devrait afficher un CAGR de 4,93 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la cellulose de linter blanchie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande des producteurs de papier spécial et de non-tissés | +0.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déplacement des capacités des acteurs de la viscose vers la pâte de linter de coton | +1.1% | Cœur Asie-Pacifique, répercussions en Europe | Long terme (≥ 4 ans) |

| Essor de la cellulose microcristalline de grade pharmaceutique pour les comprimés à fabrication continue | +0.9% | Amérique du Nord et UE, émergence en Inde | Moyen terme (2 à 4 ans) |

| Films séparateurs de batteries utilisant l'acétate de cellulose dérivé du linter | +0.7% | Asie-Pacifique (Chine, Japon, Corée du Sud), Amérique du Nord | Long terme (≥ 4 ans) |

| Incitations fiscales pour les emballages biosourcés (Chine, Inde, UE) | +0.6% | Chine, Inde, UE-27 | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Forte demande des producteurs de papier spécial et de non-tissés

Les papiers spéciaux, utilisant des fibres de linter de 10 à 15 mm de longueur, atteignent une résistance à la traction et une opacité améliorées par rapport aux alternatives à base de pâte de bois. Ce développement permet aux usines d'éliminer un passage de calandrage, ce qui entraîne des économies d'énergie allant jusqu'à 18 %. Les producteurs de tissus non-tissés adoptent de plus en plus la cellulose à la place du polypropylène dans les produits d'hygiène, sous l'impulsion des préférences des consommateurs pour les matériaux biodégradables. Cette transition s'aligne sur la croissance projetée du marché mondial des non-tissés, évalué à 20,6 milliards USD en 2025, avec un taux de croissance de 6,7 %. La modernisation de Georgia-Pacific en 2024 en Alabama, qui permet une flexibilité entre les balles de pâte à papier et les rouleaux de pâte de ouate, reflète les efforts des usines intégrées pour gérer efficacement les risques liés aux matières premières. Une teneur en alpha-cellulose supérieure à 95 % soutient la brillance archivistique et la stabilité dans les lingettes médicales, maintenant une prime de prix de 15 à 20 % par rapport à la pâte de bois dans les grades de papier de niche. Cependant, cette prime diminue dans les non-tissés de commodité, où l'efficacité des coûts prime sur les améliorations de performance.

Déplacement des capacités des acteurs de la viscose vers la pâte de linter de coton

En 2025, une suroffre en Chine a entraîné une baisse de 12 % des prix des fibres discontinues, réduisant les marges pour la viscose de commodité. En réponse, les grands producteurs ont déplacé leur attention vers le linter comme matière première, qui soutient des productions de Lyocell premium et de viscose spéciale. Sateri a lancé une ligne de 35 000 tonnes qui traite les déchets textiles post-consommation en combinaison avec de la pâte certifiée. Cette démarche s'aligne sur les mandats de l'UE visant 25 % de contenu recyclé d'ici 2030. Le programme Lyocell de 110 000 tonnes de Grasim utilise la pureté du linter de coton, atteignant une efficacité de récupération des solvants supérieure à 99 % et éliminant les émissions de soufre. Lenzing oriente ses investissements vers la conformité, visant à utiliser les réglementations plus strictes de l'UE comme avantage concurrentiel plutôt que de se concentrer sur le volume. Pendant ce temps, les lignes de pâte à dissoudre de bois indonésiennes et vietnamiennes, dont les prix se situent entre 650 et 700 USD par tonne, continuent d'attirer des commandes pour la viscose de bas grade. Cette tendance a segmenté le marché de la cellulose de linter blanchie en niches à haute valeur ajoutée axées sur la certification et un niveau de commodité sensible aux prix.

Essor de la cellulose microcristalline de grade pharmaceutique pour les comprimés à fabrication continue

En 2024, la FDA américaine a publié des orientations sur la fabrication continue, stimulant la demande de cellulose microcristalline avec des spécifications exigeant une teneur en humidité inférieure à 3,5 % et des métaux lourds inférieurs à 10 ppm. Les matériaux dérivés du linter sont les seuls à répondre systématiquement à ces critères. De plus, la certification EXCiPACT est devenue une exigence pour la plupart des appels d'offres en Europe. Avec seulement douze fournisseurs mondiaux détenant cette certification, les contraintes d'approvisionnement ont contribué au maintien de prix premium. En mars 2025, Daicel a introduit BELLOCEA BS7, un produit conçu pour atteindre l'objectif de désintégration en moins de 30 secondes pour les comprimés à désintégration orale, offrant des performances améliorées par rapport à la cellulose microcristalline traditionnelle à base de pâte de bois. Les traitements hydrothermaux, tels que A-ConCrystal, affinent les distributions granulométriques à 3 µm. Cependant, les licences limitées continuent de protéger ces avantages pour les acteurs en place jusqu'en 2028 au moins. Les marchés émergents continuent d'adopter la cellulose microcristalline à base de pâte de bois pour réduire les coûts, ce qui entraîne un scénario de demande mondiale à deux vitesses.

Incitations fiscales pour les emballages biosourcés

La Chine, l'Inde et l'UE offrent des remises sur l'impôt sur les sociétés et des amortissements accélérés pour encourager les investissements qui remplacent les polymères d'origine fossile par des fibres biosourcées dans les emballages. Cette politique incite les transformateurs régionaux à adopter des éthers de cellulose issus de la pâte de linter comme modificateurs de rhéologie dans les mélanges d'acide polylactique pour se conformer aux normes de compostabilité. Ces mesures augmentent les volumes à court terme tout en créant des défis pour les transformateurs qui s'appuient uniquement sur des dérivés de pâte de bois à moindre coût.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des graines de coton et chocs d'approvisionnement | -1.2% | Mondial, aigu en Amérique du Nord, en Chine (Texas, Xinjiang) | Court terme (≤ 2 ans) |

| Durcissement des limites de rejet d'AOX et de DCO de l'UE | -0.7% | Europe, répercussions sur les usines orientées vers l'exportation en Asie | Moyen terme (2 à 4 ans) |

| Concurrence de la pâte à dissoudre à base de bois à faible coût (ASEAN) | -0.9% | Cœur ASEAN, pression concurrentielle en Inde, en Chine | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Volatilité des prix des graines de coton et chocs d'approvisionnement

Début 2025, les prix des graines de coton ont augmenté de 22 % en glissement annuel, sous l'effet d'une réduction de 17 % des superficies cultivées aux É�ٲ��ٲ�-���Ծ���, les agriculteurs se tournant vers des cultures à rendement plus élevé comme le soja et le maïs. Ce changement a retiré 120 000 tonnes de l'offre potentielle de linter[1]USDA, "Perspectives de plantation 2025," usda.gov. De plus, une baisse de 9 % de la production du Xinjiang en 2024 a encore limité l'offre. Au premier trimestre 2025, les prix au comptant du linter chinois ont atteint 8 200 CNY par tonne (environ 1 150 USD), créant des difficultés pour les transformateurs sans contrats d'enlèvement à long terme. Étant donné que le linter ne représente que 8 à 10 % de la masse de la graine de coton, l'offre reste insensible aux variations de la demande de linter, contribuant aux fluctuations de prix. La pétition commerciale de Borregaard en octobre 2025 a mis en évidence des subventions perçues qui ont procuré aux usines chinoises un avantage de coût de 15 à 18 %, reflétant la manière dont les politiques de matières premières influencent les contraintes du marché.

Durcissement des limites de rejet d'AOX et de DCO de l'UE

En 2024, la mise à jour des meilleures techniques disponibles a réduit les limites d'AOX à 0,25 kg et de DCO à 20 kg par tonne séchée à l'air[2]Commission européenne, "Document de référence sur les meilleures techniques disponibles pour la production de pâte à papier 2024," europa.eu . Ce changement a contraint les usines à mettre en œuvre l'oxygène-délignification et le blanchiment en circuit fermé, avec des coûts pouvant dépasser 40 millions EUR par ligne. La conversion de Somerset par Sappi, avec un investissement de 170 millions USD, a atteint un AOX de 0,18 kg, mais les coûts opérationnels ont augmenté de 8 %. Les producteurs de papier tissu portant l'Écolabel européen exigent désormais un AOX inférieur à 0,15 kg par tonne. Le non-respect de cette norme entraîne l'exclusion de la pâte de linter des contrats premium. En conséquence, trois petites usines en Italie et en Espagne ont cessé leurs activités. De plus, les exportateurs asiatiques ciblant le marché européen doivent désormais obtenir des audits ISO 14001, ce qui augmente leurs coûts à destination de 4 à 6 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : la pureté pharmaceutique commande une prime malgré un retard en volume

La pâte pharmaceutique ultra-haute pureté, soutenue par la croissance du marché de la cellulose de linter blanchie, a enregistré un CAGR de 4,59 %. Cependant, la pâte haute viscosité, en raison de son rôle polyvalent dans la production de CMC, HPMC et EHEC, a représenté 34,41 % du marché de la cellulose de linter blanchie en 2025. Des entreprises telles que Grasim, Daicel et Borregaard se concentrent sur l'accréditation EXCiPACT dans ce segment, ce qui facilite la traçabilité des lots requise pour les lignes de fabrication continue. Les grades techniques de commodité subissent une réduction de prix de 25 à 30 % en raison de la concurrence de la pâte à dissoudre de l'ASEAN, ce qui affecte les marges. En revanche, les lancements de produits spéciaux, tels que BELLOCEA BS7, démontrent comment les fournisseurs ciblent des applications spécifiques pour maintenir leur pouvoir de fixation des prix. De plus, les certifications telles qu'ISO 9001 et ISO 14001 sont devenues des exigences standard pour les appels d'offres pharmaceutiques en Europe et aux É�ٲ��ٲ�-���Ծ���.

Du point de vue opérationnel, les tendances de capacité évoluent. Au quatrième trimestre 2025, Rayonier a augmenté les prix de la cellulose spéciale de 18 % en glissement annuel, citant une offre certifiée EXCiPACT limitée, tandis que les grades de commodité ont connu une baisse de 6 %. La large applicabilité de la pâte haute viscosité soutient des volumes importants, mais elle reste vulnérable à la substitution par des polymères synthétiques sur les marchés de la construction sensibles aux coûts. Les variantes à basse viscosité, associées à la demande de propergols et de laques, continuent de servir des applications de niche influencées par les fluctuations des cycles de défense.

Par application : les composants de batteries progressent tandis que les éthers plafonnent

Sur le marché de la cellulose de linter blanchie, les éthers de cellulose ont représenté 31,24 % des revenus de 2025 et devraient rester stables. Les composants électroniques et de batteries devraient croître à un CAGR de 5,11 % jusqu'en 2031. Les films séparateurs, conçus pour les arrêts thermiques au-dessus de 160 °C, mettent en évidence les avantages en matière de sécurité de l'acétate dérivé du linter. Les éthers tels que CMC et HPMC sont fortement présents dans les secteurs de la construction et de l'alimentation, mais font désormais face à la concurrence des polymères synthétiques. Les dérivés esters sont utilisés dans les filtres à cigarettes, les propergols de défense et les revêtements, chaque application nécessitant des profils de pureté spécifiques. Les excipients pharmaceutiques, qui représentent 40 à 45 % des liants pour comprimés, devraient croître annuellement à un rythme modéré, soutenus par la demande croissante de formes posologiques à désintégration orale chez les populations vieillissantes.

Le FinnFix PB MAX de Nouryon, introduit en février 2026, reflète une évolution du secteur vers des formulations 100 % biosourcées, avec des certifications telles qu'ISCC Plus utilisées pour la comptabilité carbone. La catégorie « Autres » comprend les adhésifs, les cosmétiques et les textiles. Dans cette catégorie, les cosmétiques présentent un potentiel de croissance car la cellulose remplace les microbilles de plastique. Le marché est segmenté en niches à forte croissance et faible volume et en catégories matures à volume élevé.

Par technologie de traitement : le procédé Kraft progresse grâce à la conformité aux émissions

Sur le marché de la cellulose de linter blanchie, la voie au sulfate a représenté 51,25 % de la production de 2025. Cependant, le procédé Kraft devant croître à un CAGR de 4,92 % jusqu'en 2031, la voie au sulfate devrait perdre des parts. L'objectif ambitieux du ZDHC d'atteindre une récupération du soufre à 98 % oriente les nouveaux investissements vers les systèmes Kraft, reconnus pour leur efficacité de récupération chimique. Les six usines de viscose de Sateri font face à un défi important, chacune devant investir entre 25 et 30 millions USD pour moderniser les chaudières de récupération. Ce niveau d'investissement est difficile à atteindre pour les petites usines au sulfate. Pendant ce temps, le sous-produit de sulfate de sodium du procédé Kraft suscite l'intérêt des fabricants de détergents, contribuant à compenser la hausse des coûts de la soude caustique. Par exemple, le projet de 800 millions USD de Georgia-Pacific sur la rivière Alabama reflète une conception Kraft moderne, atteignant une réduction de 40 % des particules et une réduction de 25 % de la consommation d'eau. Par ailleurs, bien que des pilotes d'organosolv et de liquides ioniques soient explorés, leur production mondiale reste limitée à moins de 5 000 tonnes en raison de coûts de solvants dépassant 3 000 USD par tonne.

Les normes de meilleures techniques disponibles de l'UE renforcent la position concurrentielle du procédé Kraft en fixant des seuils d'AOX que les anciennes lignes au sulfate ont du mal à respecter sans oxygène-délignification. En revanche, les usines asiatiques, qui opèrent sous des réglementations plus souples, maintiennent leurs lignes au sulfate à 70 à 80 % de capacité. Cette approche opérationnelle leur permet de dominer la tarification des ventes intérieures, créant une structure de coûts à deux niveaux distincte sur le marché.

Par industrie utilisatrice finale : les soins de santé dépassent la demande traditionnelle de papier

En 2025, le marché de la cellulose de linter blanchie a enregistré une part de 34,78 % pour le segment papier et emballage. Cependant, les segments soins de santé et soins personnels devraient croître à un CAGR de 4,66 % jusqu'en 2031. En Amérique du Nord et en Europe, la demande d'approvisionnement en linter augmente en raison de spécifications plus strictes requises pour les lignes de fabrication continue de comprimés. Les papiers spéciaux, tels que les billets de banque, utilisent la résistance à la traction du linter, bien que la demande globale d'impression soit en déclin à mesure que les économies se numérisent. Dans les textiles, les fibres Lyocell et modal premium connaissent une croissance, tandis que la viscose de commodité perd des parts de marché au profit du polyester. Les applications industrielles dans la construction et les mines restent dépendantes des dépenses d'infrastructure. Nouryon prévoit d'étendre sa capacité EHEC en Asie du Sud-Est pour améliorer l'approvisionnement localisé.

L'approbation par la FDA de la cellulose microcristalline dans les comprimés à désintégration orale stimule la croissance des volumes dans les soins de santé. Parallèlement, les emballages spéciaux pour les aliments et les médicaments maintiennent la demande de fibres vierges, contrecarrant la concurrence des alternatives recyclées. La performance du marché des éthers de cellulose dépendra de leurs références en matière de durabilité et de leur coût, car ils sont en concurrence avec des modificateurs de rhéologie synthétiques à moindre coût.

Analyse géographique

Sur le marché de la cellulose de linter blanchie, l'Asie-Pacifique, qui a représenté 41,78 % des revenus de 2025, devrait croître à un CAGR de 4,93 % jusqu'en 2031. En Chine, une notice de janvier 2026 émise par neuf ministères alloue des subventions aux fibres biosourcées, augmentant la demande d'éthers de cellulose dérivés du linter dans les mélanges d'acide polylactique. Les usines chinoises de fibres discontinues de viscose ont fonctionné à 78 % de capacité au premier trimestre 2025, tandis que les acheteurs ont payé une prime de 18 % pour la cellulose microcristalline pharmaceutique afin de sécuriser l'approvisionnement. Au Japon et en Corée du Sud, l'accent reste mis sur les comprimés à haute valeur ajoutée et les séparateurs de batteries. Le BELLOCEA BS7 de Daicel, destiné aux segments de comprimés à désintégration orale, devrait croître annuellement de 8 à 9 %. Dans la région ASEAN, l'Indonésie et le Vietnam augmentent l'offre de viscose de commodité en utilisant de la pâte d'eucalyptus bon marché, tandis que la Thaïlande et la Malaisie dépendent des importations de cellulose microcristalline à base de linter pour leurs usines pharmaceutiques. En Inde, la dépendance aux importations pour les grades ultra-haute pureté persiste, mais l'unité Lyocell Phase 1 de 55 000 tonnes de Grasim, prévue pour mi-2027, pourrait remédier à ce problème.

En Amérique du Nord, la réduction des superficies cotonnières limite l'offre de linter. L'expansion de Georgia-Pacific dans la pâte de ouate de bois tendre crée une concurrence avec le linter dans les produits d'hygiène, réduisant les marges pour les grades non labellisés. La pétition commerciale de Borregaard reflète les fournisseurs nationaux qui recourent à des mesures réglementaires pour maintenir les prix. Aux É�ٲ��ٲ�-���Ծ���, les producteurs sous contrat de fabrication continue, responsables de près des deux tiers du volume de comprimés, exigent des intrants de linter certifiés EXCiPACT, ce qui renforce leur position de négociation.

En Europe, la révision des normes de meilleures techniques disponibles a entraîné la fermeture de trois usines, réduisant l'offre locale. L'Allemagne et les régions nordiques continuent d'exploiter des installations de cellulose spéciale intégrées dans les chaînes d'approvisionnement du papier tissu et pharmaceutique. Le règlement de l'UE sur les emballages et les déchets d'emballages, finalisé en 2024, fixe un objectif de 65 % de contenu recyclé dans les emballages en papier d'ici 2030. Ce règlement réduit la demande de produits de commodité à base de fibres vierges, mais exclut les applications alimentaires et médicales, où le linter reste important. Lenzing investit 100 millions EUR dans la conformité aux émissions, avec l'espoir que le mécanisme d'ajustement carbone aux frontières de l'UE améliorera la compétitivité face aux importations asiatiques. En Amérique du Sud, Bracell du ����é������ est en concurrence avec le linter dans les applications de pâte à dissoudre, tandis que le Moyen-Orient et l'Afrique continuent d'importer de la cellulose microcristalline pharmaceutique en raison d'une production cotonnière nationale limitée.

Paysage concurrentiel

Le marché de la cellulose de linter blanchie est modérément consolidé. Les cinq premiers acteurs, Sateri Holdings Ltd, Daicel Corporation, Rayonier Advanced Materials, Lenzing AG et Borregaard ASA, représentent collectivement environ 45 à 50 % de la production de cellulose spéciale. En comparaison, plus de 20 usines régionales sont en concurrence dans le segment de la pâte de commodité. Les fournisseurs occidentaux maintiennent leur position sur le marché grâce à des certifications telles qu'EXCiPACT, PEFC et l'Écolabel européen. D'un autre côté, les entreprises asiatiques se concentrent sur l'intégration verticale, couvrant les processus de l'égrenage du coton à la filature de viscose, pour réaliser des économies d'échelle. La pétition de Borregaard en octobre 2025 et l'augmentation de 18 % des prix de la cellulose spéciale par Rayonier illustrent comment la réglementation et les contrats contribuent à maintenir des prix premium. L'investissement de Grasim dans la production de Lyocell et le développement par Sateri d'une ligne de viscose recyclée reflètent une orientation stratégique vers des grades différenciés plutôt que vers une augmentation du volume de production.

L'innovation technologique devient un facteur critique de compétitivité. La technologie A-ConCrystal de Daicel optimise la granulométrie de la cellulose microcristalline à 3 µm, répondant aux besoins des lignes de fabrication continue. L'EHEC sans solvant et le CMC certifié ISCC Plus de Nouryon renforcent les références en matière de durabilité dans les produits chimiques de consommation. La modernisation de Georgia-Pacific dans son installation d'Alabama intègre des chaudières de récupération à haute efficacité, réduisant les émissions de particules de 40 % et la consommation d'eau de 25 %. Ce développement accroît la pression concurrentielle sur les usines en retard dans le respect des normes d'émissions. Les objectifs de récupération du soufre du ZDHC servent de barrière commerciale, avec des coûts de modernisation estimés à 25 à 30 millions USD par ligne, favorisant la consolidation parmi les acteurs financièrement solides. Des opportunités existent dans les segments des séparateurs de batteries et de la cellulose microcristalline pharmaceutique certifiée EXCiPACT, qui offrent des primes importantes mais font face à des contraintes dues à une capacité qualifiée limitée.

Leaders du secteur de la cellulose de linter blanchie

Lenzing AG

Borregaard AS

RYAM

Sateri Holdings Ltd

Daicel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Sateri a lancé une production à l'échelle commerciale de fibres de viscose fabriquées à partir de déchets textiles post-consommation recyclés sur une ligne de production de 35 000 tonnes par an, utilisant de la pâte à dissoudre de la coopérative suédoise Södra mélangée à de la pâte de cellulose certifiée, marquant une démarche stratégique vers la circularité dans la production de viscose

- Octobre 2025 : Borregaard ASA a déposé une pétition commerciale aux É�ٲ��ٲ�-���Ծ��� alléguant que les producteurs chinois de cellulose spéciale bénéficient de linter de coton subventionné via des réserves d'État, créant un avantage de coût de 15 à 18 % et demandant des mesures tarifaires pour rétablir la parité concurrentielle pour les usines occidentales

Périmètre du rapport mondial sur le marché de la cellulose de linter blanchie

La cellulose de linter blanchie est un produit de cellulose de haute pureté dérivé des fibres courtes et duveteuses laissées sur les graines de coton après l'égrenage. Elle est traitée chimiquement pour éliminer les impuretés, créant une pâte blanc brillant, hautement absorbante, utilisée dans les papiers spéciaux, les textiles et les dérivés chimiques.

Le marché est segmenté par grade, application, technologie de traitement, industrie utilisatrice finale et géographie. Par grade, le marché est segmenté en grade haute viscosité, grade basse viscosité, grade pharmaceutique ultra-haute pureté et grade technique/industriel. Par application, le marché est segmenté en éthers de cellulose (incluant CMC, HPMC, MC et EHEC), dérivés esters (incluant acétate de cellulose, nitrate et propionate), produits papier et non-tissés, excipients pharmaceutiques et sciences de la vie, composants électroniques et de batteries, et autres applications (incluant adhésifs, textiles et cosmétiques). Par technologie de traitement, le marché est segmenté en procédé au sulfate, procédé Kraft et autres procédés. Par industrie utilisatrice finale, le marché est segmenté en papier et emballage, textiles et hygiène, soins de santé et soins personnels, et industrie et produits chimiques. Le rapport couvre également la taille du marché et les prévisions pour la cellulose de linter blanchie dans 17 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Grade haute viscosité |

| Grade basse viscosité |

| Grade pharmaceutique ultra-haute pureté |

| Grade technique/industriel |

| Éthers de cellulose (CMC, HPMC, MC, EHEC) |

| Dérivés esters (acétate de cellulose, nitrate, propionate) |

| Produits papier et non-tissés |

| Excipients pharmaceutiques et sciences de la vie |

| Composants électroniques et de batteries |

| Autres (adhésifs, textiles, cosmétiques) |

| Procédé au sulfate |

| Procédé Kraft |

| Autres procédés |

| Papier et emballage |

| Textiles et hygiène |

| Soins de santé et soins personnels |

| Industrie et produits chimiques |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Grade haute viscosité | |

| Grade basse viscosité | ||

| Grade pharmaceutique ultra-haute pureté | ||

| Grade technique/industriel | ||

| Par application | Éthers de cellulose (CMC, HPMC, MC, EHEC) | |

| Dérivés esters (acétate de cellulose, nitrate, propionate) | ||

| Produits papier et non-tissés | ||

| Excipients pharmaceutiques et sciences de la vie | ||

| Composants électroniques et de batteries | ||

| Autres (adhésifs, textiles, cosmétiques) | ||

| Par technologie de traitement | Procédé au sulfate | |

| Procédé Kraft | ||

| Autres procédés | ||

| Par industrie utilisatrice finale | Papier et emballage | |

| Textiles et hygiène | ||

| Soins de santé et soins personnels | ||

| Industrie et produits chimiques | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles régions mènent la demande de cellulose de linter blanchie ?

L'Asie-Pacifique détient 41,78 % des revenus et devrait se développer à un CAGR de 4,93 % jusqu'en 2031, portée par les incitations à l'emballage biosourcé en Chine et en Inde.

Quels grades connaissent la croissance la plus rapide ?

La pâte pharmaceutique ultra-haute pureté affiche le CAGR le plus élevé à 4,59 %, car les lignes de fabrication continue de comprimés exigent une cellulose microcristalline à granulométrie étroite.

Comment la technologie façonne-t-elle l'économie de production ?

Le procédé Kraft gagne des parts car son taux de récupération du soufre plus élevé satisfait aux limites du ZDHC et des meilleures techniques disponibles de l'UE, compensant les coûts par les ventes de sous-produits de sulfate de sodium.

Pourquoi la demande de séparateurs de batteries est-elle importante ?

Les séparateurs en acétate de cellulose assurent un arrêt thermique au-dessus de 160 °C, commandant des primes qui soutiennent un CAGR de 5,11 % dans les composants électroniques et de batteries.

Quel est le principal risque côté offre ?

Les fluctuations des prix des graines de coton, amplifiées par les sécheresses au Texas et au Xinjiang, peuvent réduire la disponibilité du linter et comprimer les marges pour les transformateurs non intégrés.

Quelle est la taille actuelle du marché de la cellulose de linter blanchie ?

La taille du marché de la cellulose de linter blanchie est projetée à 1,48 milliard USD en 2025, 1,54 milliard USD en 2026, et devrait atteindre 1,91 milliard USD d'ici 2031, avec un CAGR de 4,36 % de 2026 à 2031.

Dernière mise à jour de la page le: