Taille et part du marché des systèmes d'accès biométrique aux véhicules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

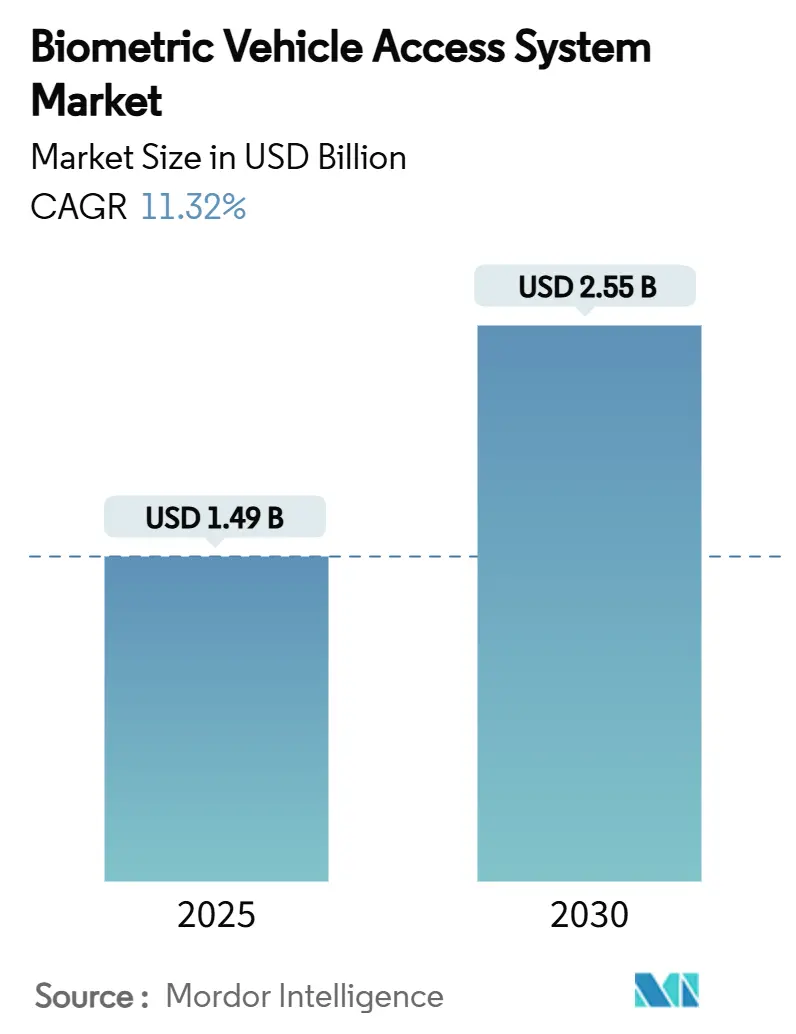

| Taille du Marché (2025) | 1.49 Milliards de dollars |

| Taille du Marché (2030) | 2.55 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

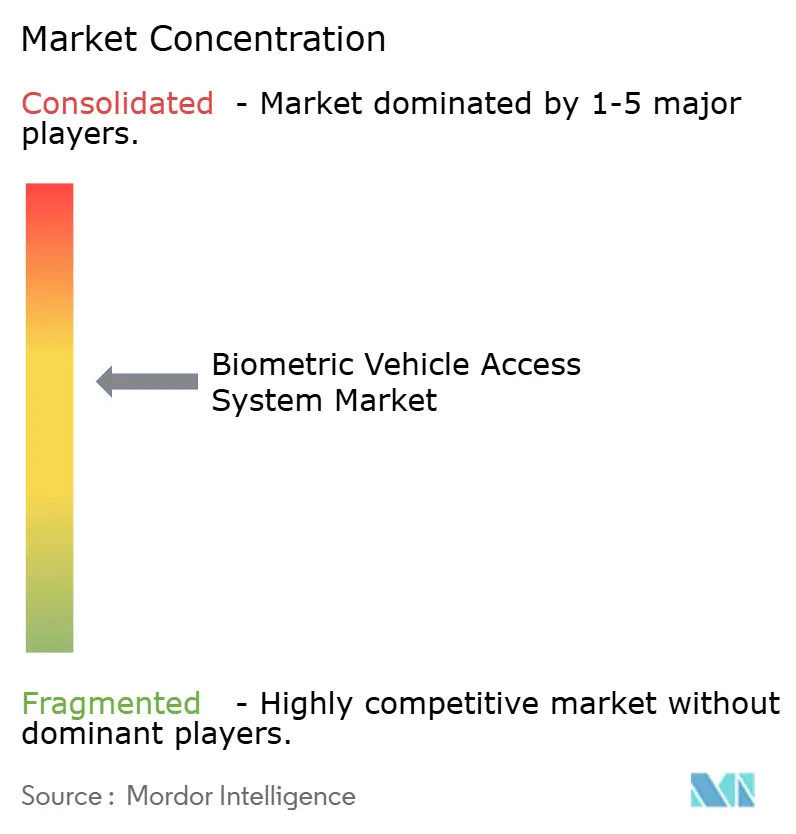

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'accès biométrique aux véhicules par ����������

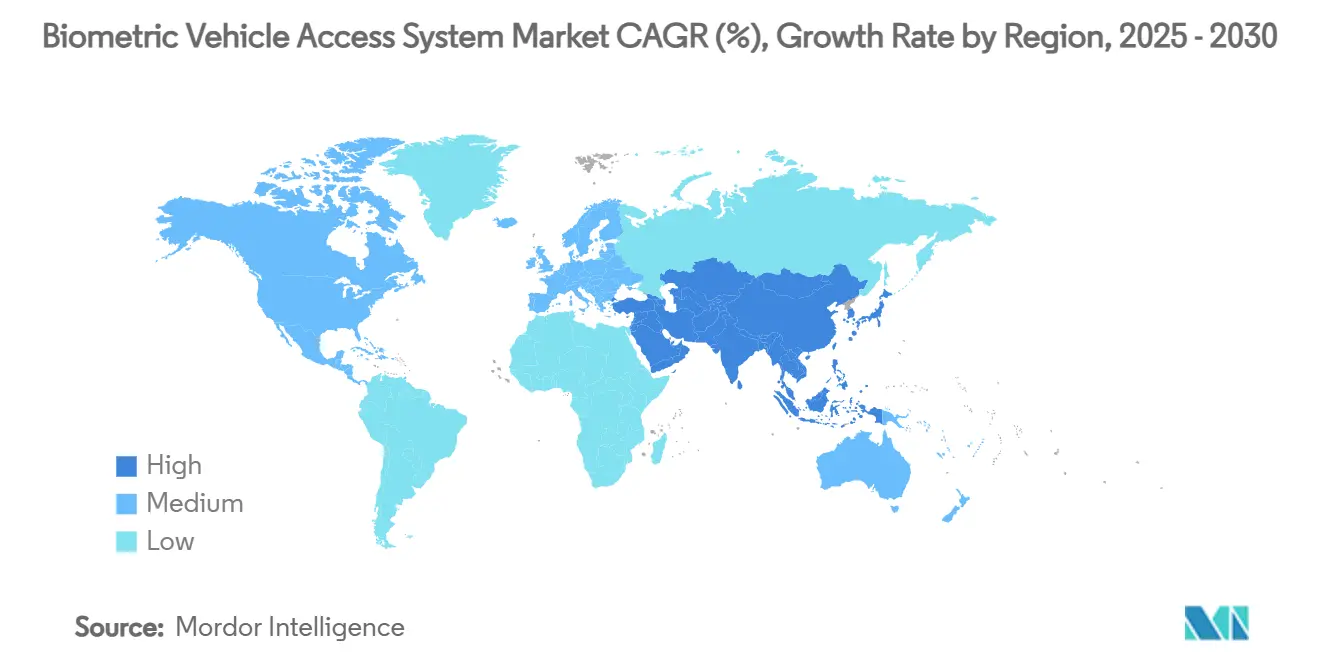

La taille du marché des systèmes d'accès biométrique aux véhicules est sur le point d'atteindre 1,49 milliard USD en 2025 et devrait enregistrer un TCAC de 11,32 % pour atteindre 2,55 milliards USD d'ici 2030, reflétant l'adoption rapide de l'authentification multimodale, la baisse des coûts des capteurs et la première année-modèle complète soumise aux exigences de conformité en matière de cybersécurité ISO/SAE 21434. Les capteurs d'empreintes digitales et faciaux de classe smartphone, désormais qualifiés pour des cycles de service de −40 °C à +105 °C, permettent aux constructeurs automobiles de passer des clés à l'accès biométrique natif sans supplément de prix, tandis que le même matériel sous-tend les paiements en voiture et les services par abonnement. L'Asie-Pacifique domine le marché des systèmes d'accès biométrique aux véhicules avec une part de revenus de 30,47 % en 2024 et affiche le TCAC le plus rapide à 18,61 % car les constructeurs automobiles chinois tels que BYD et Changan déploient la reconnaissance palmaire et faciale sur les versions de milieu de gamme bien en avance sur leurs concurrents occidentaux. La reconnaissance d'empreintes digitales conserve une part d'authentification de 45,23 % ; cependant, la reconnaissance de l'iris enregistre le TCAC le plus élevé à 27,58 %, signal que les flottes premium et commerciales se tournent vers des modalités de sécurité plus élevées. Les modules matériels représentent encore 68,08 % des revenus de 2024, mais les logiciels et les piles IA progressent à un TCAC de 19,76 % à mesure que les fournisseurs pivotent vers les mises à jour algorithmiques à distance et les modèles d'abonnement.

Principaux enseignements du rapport

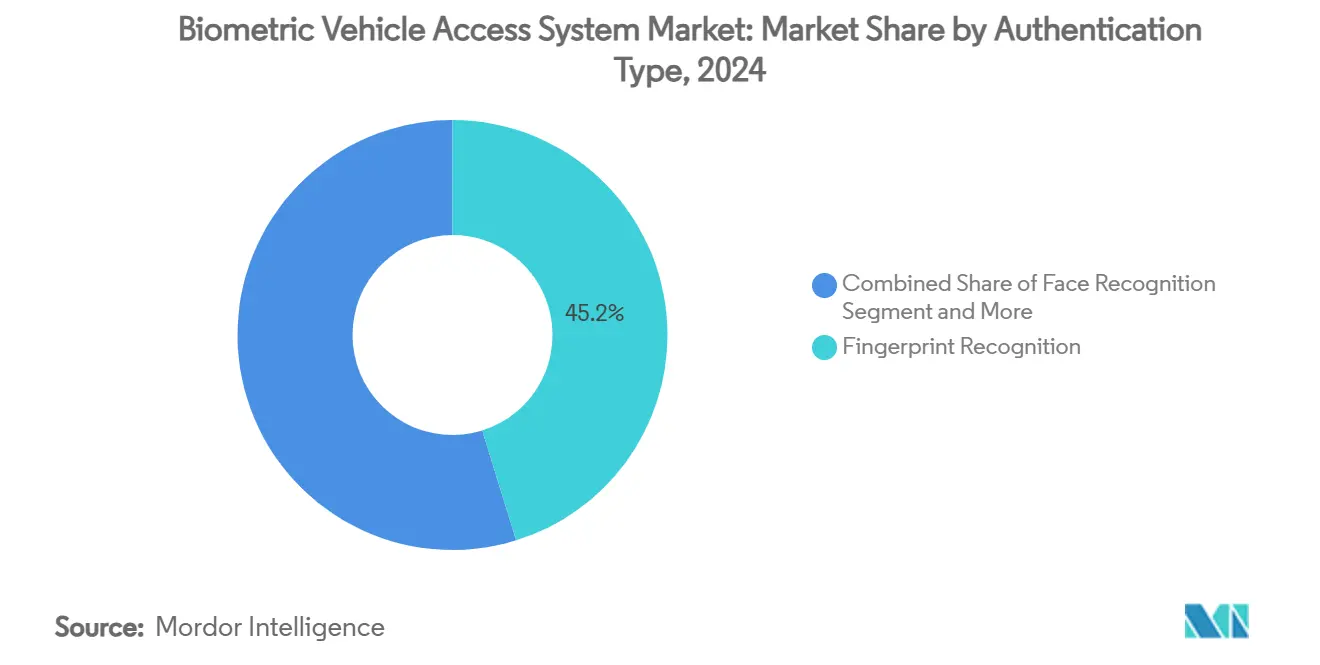

- Par type d'authentification, la reconnaissance d'empreintes digitales a dominé avec une part de revenus de 45,23 % en 2024 ; la reconnaissance de l'iris devrait progresser à un TCAC de 27,58 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières détenaient une part de 63,14 % de la taille du marché des systèmes d'accès biométrique aux véhicules en 2024, tandis que les véhicules commerciaux progressent à un TCAC de 21,43 % jusqu'en 2030.

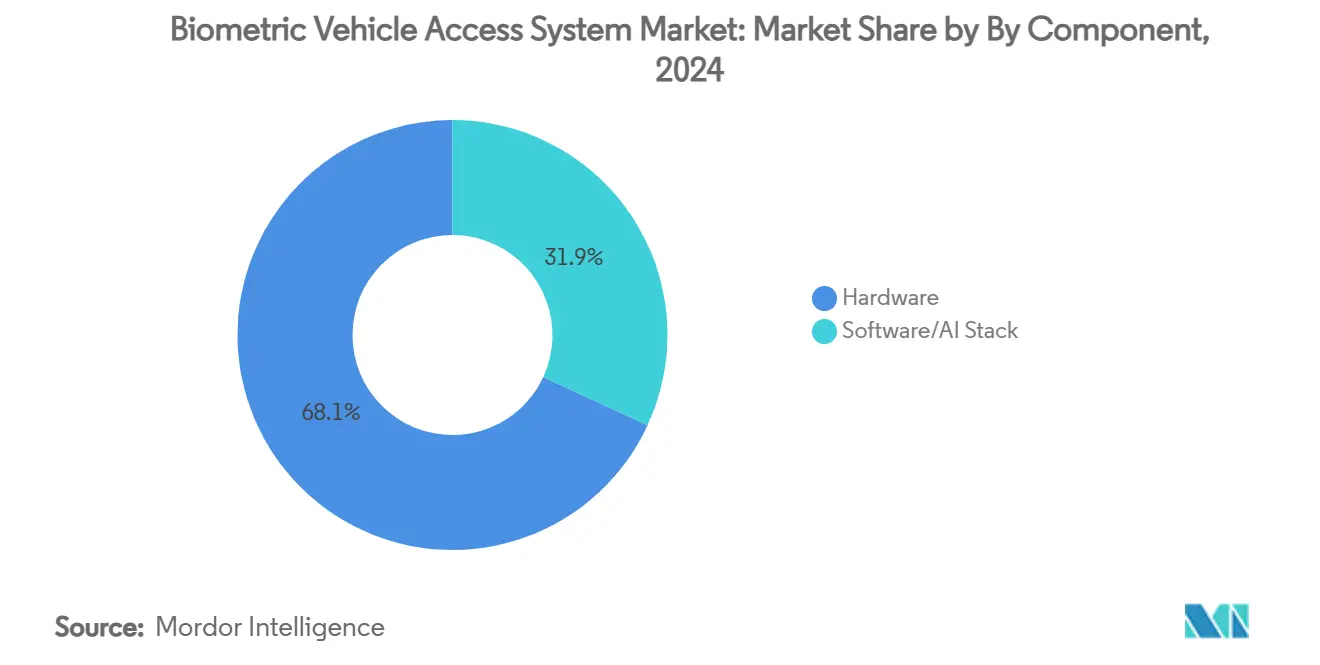

- Par composant, le matériel représentait 68,08 % de la part du marché des systèmes d'accès biométrique aux véhicules en 2024 ; la pile logicielle et IA devrait croître à un TCAC de 19,76 % jusqu'en 2030.

- Par canal de vente, les installations d'origine en usine OEM représentaient 84,31 % de la taille du marché des systèmes d'accès biométrique aux véhicules en 2024, tandis que les solutions de rétrofit sur le marché secondaire devraient progresser à un TCAC de 18,64 % entre 2025 et 2030.

- Par géographie, l'Asie-Pacifique a capturé 30,47 % de part en 2024 et progresse à un TCAC de 18,61 % jusqu'en 2030.

Tendances et perspectives du marché mondial des systèmes d'accès biométrique aux véhicules

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capteurs d'empreintes digitales courants dans les voitures de milieu de gamme | +2.8% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Impulsion des OEM vers les paiements sans mot de passe | +2.1% | Segments premium d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Mandat de cybersécurité ISO/SAE 21434 | +1.9% | Mondial, conformité obligatoire | Court terme (≤ 2 ans) |

| Modèles de biométrie en tant que service des fournisseurs de rang 1 | +1.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pilotes d'accès multifacteur dans les robotaxis | +0.8% | Centres urbains aux É�ٲ��ٲ�-���Ծ���, en Chine et dans l'UE | Long terme (≥ 4 ans) |

| Remises d'assurance pour les systèmes MFA | +0.6% | Marchés d'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Omniprésence des capteurs d'empreintes digitales de classe smartphone dans les voitures de milieu de gamme

La démocratisation des capteurs d'empreintes digitales capacitifs, des smartphones haut de gamme vers les véhicules de milieu de marché, accélère l'adoption biométrique dans les segments de prix auparavant dominés par les systèmes de clés traditionnels. Le lancement en octobre 2024 par Infineon de circuits intégrés de capteurs d'empreintes digitales qualifiés pour l'automobile (CYFP10020A00 et CYFP10020S00) fonctionnant de -40 °C à +105 °C démontre la maturité technique requise pour un déploiement à grande échelle[1]Infineon présente de nouveaux circuits intégrés de capteurs d'empreintes digitales pour l'identification et l'authentification dans les applications automobiles,

infineon.com. . Ces capteurs s'intègrent aux architectures de microcontrôleurs existantes tout en offrant une fonctionnalité de pavé tactile, réduisant la complexité de mise en œuvre pour les OEM ciblant les segments sensibles aux coûts. La convergence des chaînes d'approvisionnement de l'électronique grand public avec les exigences automobiles crée des économies d'échelle qui font baisser les coûts des capteurs en dessous de 5 USD par unité, rendant l'accès biométrique économiquement viable pour les véhicules dont le prix est inférieur à 30 000 USD. Cette trajectoire de coûts permet une adoption grand public au-delà des segments de luxe, élargissant fondamentalement le marché adressable pour les systèmes d'accès biométrique aux véhicules.

Impulsion des OEM vers les paiements en voiture sans mot de passe

Les constructeurs automobiles considèrent de plus en plus l'authentification biométrique comme la passerelle vers des flux de revenus récurrents issus du commerce embarqué, transformant les voitures en plateformes de paiement rivalisant avec les écosystèmes de smartphones. Le système de clé numérique CoSmA de Continental et les solutions Remote Cloud Key démontrent comment la vérification biométrique permet des transactions fluides pour le carburant, le stationnement et les achats en drive sans nécessiter de portefeuilles physiques ni d'interactions avec des appareils mobiles. Ce changement stratégique reflète la reconnaissance par les OEM que l'accès au véhicule représente le premier point de contact dans un écosystème de services numériques plus large, l'authentification biométrique fournissant la base de sécurité pour les transactions à haute valeur. Les dépôts de brevets de Ford pour des systèmes d'entrée de véhicule par reconnaissance faciale intégrés au traitement des paiements indiquent la convergence du contrôle d'accès et des services financiers au sein des plateformes automobiles. Le potentiel de revenus provenant des frais de transaction et de la monétisation des données justifie l'investissement initial dans l'infrastructure biométrique, créant des arguments commerciaux convaincants pour l'adoption par les OEM.

Mandats de cybersécurité ISO/SAE 21434 (2025)

L'application des normes d'ingénierie en matière de cybersécurité ISO/SAE 21434 en 2025 impose des cadres complets de gestion des risques qui positionnent l'authentification biométrique comme un contrôle de sécurité critique pour les véhicules connectés. Cette réglementation exige des systèmes de gestion de la cybersécurité (CSMS) pour tous les nouveaux types de véhicules, les systèmes biométriques fournissant une authentification multifacteur qui répond à la fois aux exigences d'accès physique et de vérification d'identité numérique. L'accent mis par la norme sur la gestion de la sécurité tout au long du cycle de vie s'aligne sur la capacité des systèmes biométriques à fournir une authentification continue et une surveillance comportementale tout au long du fonctionnement du véhicule. L'adoption de la réglementation UN R155 sur les principaux marchés automobiles crée une convergence réglementaire qui élimine les variations de conformité régionales, accélérant le déploiement mondial de solutions biométriques standardisées. Le calendrier de conformité crée une urgence pour les OEM à mettre en œuvre des systèmes biométriques dans les années-modèles 2025, stimulant la demande immédiate du marché et établissant l'authentification biométrique comme une exigence de sécurité de base plutôt qu'une fonctionnalité premium.

Modèles de revenus « biométrie en tant que service » des fournisseurs de rang 1

Les fournisseurs automobiles traditionnels se transforment de vendeurs de composants en prestataires de services grâce à des modèles de biométrie en tant que service qui génèrent des revenus récurrents à partir des mises à jour logicielles, des améliorations algorithmiques et des services d'authentification basés sur le cloud. Le système Fleet Management Xtended Access de Bosch illustre cette transition, offrant une gestion d'accès aux véhicules par abonnement qui s'adapte aux flottes commerciales tout en fournissant des mises à jour de sécurité continues et des améliorations de fonctionnalités. Ce changement de modèle répond au défi de l'industrie automobile de capturer de la valeur à partir des fonctionnalités des véhicules définis par logiciel tout en fournissant aux OEM des structures de coûts prévisibles et aux fournisseurs des flux de revenus stables. La démonstration par Continental d'écrans de détection biométrique invisible au CES 2025 indique l'évolution vers des services de surveillance biométrique complets qui vont au-delà du contrôle d'accès pour inclure la surveillance de la santé et les fonctionnalités de personnalisation. Le modèle de service permet un affinement continu des algorithmes et des mises à jour de sécurité que les approches uniquement matérielles ne peuvent pas fournir, créant des avantages concurrentiels pour les fournisseurs qui réussissent à passer à des modèles commerciaux centrés sur le logiciel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Problèmes par temps froid avec les lecteurs d'empreintes digitales d'entrée de gamme | -1.2% | Régions nordiques, Canada, pays nordiques | Court terme (≤ 2 ans) |

| Risque de contentieux en matière de protection des données RGPD et CCPA | -0.9% | UE, Californie, expansion mondiale | Moyen terme (2 à 4 ans) |

| Absence de normes mondiales de test anti-usurpation | -0.7% | Mondial, affectant les segments premium | Moyen terme (2 à 4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en VCSEL | -0.5% | Mondial, concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Problèmes de fiabilité par temps froid pour les lecteurs d'empreintes digitales à faible coût

La dégradation des performances induite par la température dans les capteurs d'empreintes digitales capacitifs crée des obstacles à l'adoption sur les marchés à climat froid où la précision des capteurs tombe en dessous des seuils acceptables pendant les mois d'hiver. Bien que les capteurs qualifiés pour l'automobile d'Infineon répondent à ce défi grâce à des plages de températures étendues, les solutions optimisées en termes de coûts déployées dans les véhicules de milieu de gamme manquent souvent de la compensation thermique requise pour un fonctionnement fiable en dessous de -20 °C. Cette limitation technique oblige les OEM à mettre en œuvre des méthodes d'authentification de secours ou à restreindre les fonctionnalités biométriques dans des conditions météorologiques extrêmes, ce qui nuit à la confiance des utilisateurs et aux taux d'adoption. Le problème affecte particulièrement des marchés comme le Canada, les pays nordiques et les États du nord des É�ٲ��ٲ�-���Ծ��� où les températures hivernales dépassent régulièrement les limites de fonctionnement des capteurs, créant des variations régionales dans la fiabilité des systèmes biométriques. La résolution nécessite soit des composants de capteurs premium qui augmentent les coûts du système, soit des adaptations algorithmiques qui maintiennent la précision dans des températures extrêmes, ce qui affecte la viabilité économique des systèmes biométriques dans les segments sensibles aux prix.

Risque de contentieux en matière de protection des données en vertu du RGPD et du CCPA

La classification des données biométriques comme informations personnelles sensibles en vertu du RGPD et du CCPA crée une exposition juridique significative pour les constructeurs automobiles, avec des amendes potentielles atteignant 4 % du chiffre d'affaires mondial en cas de violations de non-conformité. L'expérience du secteur du transport routier avec les litiges sur la confidentialité biométrique en vertu de la loi sur la confidentialité des informations biométriques (BIPA) de l'Illinois démontre les risques financiers, avec des amendements récents limitant les pénalités tout en exigeant un consentement écrit explicite pour la collecte de données[ 2]Pamella De Leon, Atténuer les risques juridiques liés à la collecte de données biométriques des chauffeurs de camion,

Commercial Carrier Journal, ccjdigital.com.. Les applications automobiles font face à une complexité supplémentaire en raison des transferts de données transfrontaliers et des cadres nationaux de confidentialité variables, nécessitant des systèmes complets de gouvernance des données qui augmentent les coûts de mise en œuvre et la complexité opérationnelle. Le risque de contentieux affecte particulièrement les marchés européens et californiens où l'application de la confidentialité est la plus agressive, créant potentiellement des variations régionales dans la disponibilité et les fonctionnalités des fonctions biométriques. Les OEM doivent équilibrer les capacités des systèmes biométriques avec les exigences de conformité en matière de confidentialité, ce qui entraîne souvent une réduction des fonctionnalités ou une augmentation des frais généraux juridiques et techniques qui affectent l'économie du système et l'expérience utilisateur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'authentification : l'intégration multimodale stimule l'adoption premium

La reconnaissance d'empreintes digitales maintient une part de marché de 45,23 % en 2024, reflétant l'évolution du secteur vers des modalités de sécurité plus élevées pour les applications premium. La reconnaissance de l'iris émerge comme le segment d'authentification à la croissance la plus rapide avec un TCAC de 27,58 % jusqu'en 2030. La disparité de croissance indique une bifurcation du marché entre les solutions d'empreintes digitales optimisées en termes de coûts pour les véhicules grand public et les systèmes multimodaux sophistiqués pour les applications de luxe et commerciales où les exigences de sécurité justifient des coûts de mise en œuvre plus élevés. Les segments de reconnaissance faciale et de reconnaissance vocale capturent des parts de marché plus petites mais stratégiquement importantes, notamment dans les applications nécessitant une opération mains libres ou une intégration avec les systèmes d'infodivertissement existants. Les systèmes d'authentification multimodale et multifacteur (MFA) représentent le segment premium émergent, combinant plusieurs modalités biométriques pour atteindre des niveaux de sécurité adaptés aux transactions à haute valeur et aux exigences de conformité réglementaire.

La démonstration par Continental au CES 2025 d'écrans de détection biométrique invisible illustre la convergence vers des systèmes multimodaux intégrés qui combinent la reconnaissance faciale avec la surveillance des signes vitaux, créant des plateformes d'authentification et de sécurité complètes. Cette approche d'intégration répond à la limitation fondamentale des systèmes à modalité unique tout en offrant des fonctionnalités supplémentaires qui justifient une tarification premium. La segmentation par type d'authentification reflète les tendances automobiles plus larges vers les véhicules définis par logiciel où les capacités biométriques peuvent être mises à niveau via des mises à jour à distance, permettant aux OEM d'introduire de nouvelles modalités d'authentification sans modifications matérielles.

Par type de véhicule : les flottes commerciales mènent l'innovation en matière de sécurité

Les voitures particulières ont commandé une part de marché de 63,14 % en 2024, reflétant la priorité accordée par les opérateurs de flotte à la sécurité, à la conformité réglementaire et à l'efficacité opérationnelle par rapport aux considérations de coûts. Les véhicules commerciaux affichent la croissance de segment la plus rapide avec un TCAC de 21,43 %. La mise en œuvre par la FMCSA de la vérification d'identité biométrique pour les enregistrements de transport routier en 2025 crée des moteurs d'adoption obligatoires qui accélèrent le déploiement biométrique des véhicules commerciaux en avance sur les applications grand public. Les applications de flotte bénéficient de décisions d'achat centralisées et de taux d'utilisation des véhicules plus élevés qui améliorent le retour sur investissement des systèmes biométriques par rapport aux cas d'utilisation des véhicules personnels. Les systèmes biométriques pour véhicules commerciaux s'intègrent souvent aux plateformes de gestion de flotte, offrant aux opérateurs des capacités complètes de contrôle d'accès, de surveillance des conducteurs et de rapports de conformité qui vont au-delà du simple accès au véhicule.

La trajectoire de croissance du segment des véhicules commerciaux indique un potentiel de transfert technologique vers les véhicules particuliers à mesure que les systèmes biométriques mûrissent et que les coûts diminuent grâce à la production en volume. Le système Fleet Management Xtended Access de Bosch démontre comment les applications commerciales stimulent l'innovation technique dans des domaines tels que la gestion d'accès à distance et l'authentification multi-véhicules qui influencent ensuite le développement des véhicules grand public. Ce schéma de transfert technologique suggère que les véhicules commerciaux servent de terrains d'essai pour les innovations biométriques qui atteignent finalement les applications grand public pour voitures particulières.

Par composant : l'intelligence logicielle transforme la valeur matérielle

Les composants matériels maintiennent une part de marché de 68,08 % en 2024, mais les segments de logiciels et de piles IA atteignent la croissance la plus rapide à un TCAC de 19,76 %, signalant la transition du secteur vers des systèmes biométriques pilotés par l'intelligence où les algorithmes créent la différenciation et la valeur. Ce schéma de croissance reflète la marchandisation des capteurs biométriques et l'importance croissante des algorithmes d'apprentissage automatique pour la fusion multimodale, la détection d'usurpation et l'authentification continue. Les approches centrées sur le logiciel permettent des mises à jour à distance qui améliorent les performances du système et ajoutent de nouvelles capacités sans modifications matérielles, créant des opportunités de revenus continues pour les fournisseurs et des fonctionnalités améliorées pour les utilisateurs. L'évolution de la segmentation des composants reflète les tendances plus larges de l'industrie automobile vers les véhicules définis par logiciel, où le matériel fournit la plateforme pour les fonctionnalités et services fournis par logiciel.

L'intégration par Infineon de capteurs d'empreintes digitales avec une fonctionnalité de pavé tactile démontre comment les fournisseurs de matériel ajoutent des fonctionnalités activées par logiciel pour maintenir la différenciation sur des marchés de capteurs de plus en plus banalisés. La trajectoire de croissance du segment logiciel indique que les implémentations biométriques réussies dépendront davantage de la sophistication algorithmique que des spécifications du matériel de capteur, déplaçant la dynamique concurrentielle vers les entreprises dotées de solides capacités en IA et en apprentissage automatique. Cette transition crée des opportunités pour les entreprises technologiques et les spécialistes du logiciel de capturer de la valeur dans les chaînes d'approvisionnement automobiles traditionnellement dominées par le matériel.

Par canal de vente : le rétrofit sur le marché secondaire capture la valeur du parc existant

Les installations d'origine en usine OEM dominent avec une part de marché de 84,31 % en 2024, tandis que les solutions de marché secondaire et de rétrofit atteignent la croissance la plus rapide à un TCAC de 18,64 %, créant des opportunités de marché parallèles pour les systèmes biométriques intégrés et de rétrofit. La croissance du marché secondaire reflète le parc de véhicules installés substantiel qui ne peut pas accéder aux systèmes biométriques d'usine mais peut bénéficier de solutions de rétrofit, notamment dans les applications de flottes commerciales où les mises à niveau de sécurité justifient les investissements de rétrofit. Les solutions de rétrofit font face à des défis techniques, notamment l'intégration avec l'électronique de véhicule existante et l'accès limité aux réseaux de données du véhicule, nécessitant des approches spécialisées qui diffèrent significativement des systèmes intégrés en usine. La bifurcation des canaux de vente suggère des segments de marché distincts avec des propositions de valeur, des exigences techniques et des dynamiques concurrentielles différentes.

Le système Remote Cloud Key de Continental illustre des approches adaptées au rétrofit qui fournissent un accès biométrique sans nécessiter une intégration profonde du véhicule, utilisant le Bluetooth et l'alimentation par batterie pour minimiser la complexité d'installation. La croissance du segment du marché secondaire indique une demande latente significative pour l'accès biométrique aux véhicules parmi les propriétaires de véhicules existants, créant des opportunités de marché pour les fournisseurs capables de développer des solutions de rétrofit rentables. Cette dynamique permet l'expansion du marché au-delà des ventes de nouveaux véhicules pour inclure la population beaucoup plus large de véhicules existants, augmentant substantiellement le marché total adressable pour les systèmes d'accès biométrique.

Analyse géographique

L'Asie-Pacifique est en tête tant par la part de marché à 30,47 % en 2024 que par le taux de croissance à un TCAC de 18,61 % jusqu'en 2030, portée par l'intégration biométrique agressive des constructeurs automobiles chinois et les politiques gouvernementales favorables au développement des véhicules intelligents[3]Jack Shaw, La biométrie s'oriente vers la pertinence pour les constructeurs automobiles et les conducteurs,

Biometric Update, biometricupdate.com.. Les feuilles de route gouvernementales pour les véhicules connectés intelligents font référence à l'identification multimodale du conducteur comme couche de base, de sorte que les commandes des fournisseurs augmentent rapidement lorsque les autorités locales comptent la fonctionnalité dans le score d'autonomie de niveau 3. Lextar de Taïwan a lancé la production en volume de VCSEL sous AEC-Q102, stabilisant l'approvisionnement pour les constructions nationales et d'exportation. La conséquence est une boucle de renforcement : un approvisionnement local plus solide réduit les coûts, encourageant des taux d'équipement plus larges qui à leur tour attirent encore plus de capacité.

L'Amérique du Nord se classe deuxième par les revenus, stimulée par la règle de la FMCSA imposant la validation biométrique lors des renouvellements de licences de transporteurs commerciaux motorisés en 2025, une étincelle directe pour les programmes de rétrofit de flotte. Les OEM de Detroit poursuivent également des revenus d'abonnement organisés autour de portefeuilles numériques, et les consommateurs américains acceptent le paiement à la pompe par reconnaissance faciale car l'expérience de référence existe déjà sur les téléphones. La fiabilité par temps froid reste un frein pour les versions d'entrée de gamme dans le Midwest et au Canada, limitant la pénétration jusqu'à ce que les capteurs de nouvelle génération fonctionnent de manière fiable à −30 °C.

L'Europe progresse à un rythme régulier sous la double pression de la conformité ISO/SAE 21434 et de la concurrence dans le segment premium entre les marques allemandes. Le RGPD impose le stockage local des données avec chiffrement au repos, orientant l'architecture vers les puces IA embarquées à l'intérieur de la caméra de surveillance du conducteur. Les fournisseurs de rang 1 tels que Bosch et Valeo mettent en avant la confidentialité dès la conception dans leur marketing, transformant ce qui était autrefois un coût de conformité en un avantage de marque perçu. Bien que les volumes globaux soient inférieurs à ceux de l'Asie, les prix de vente moyens unitaires européens se situent au sommet de la courbe car les acheteurs attendent un MFA transparent lié au partage de clé numérique avec le voiturier ou les invités de covoiturage.

Paysage concurrentiel

Le marché des systèmes d'accès biométrique aux véhicules présente une concentration intermédiaire. Continental, Bosch et Denso regroupent chacun des capteurs, des unités de contrôle électronique et des services d'accréditation dans le cadre de contrats de nomination à long terme. Des acteurs spécialisés comme Fingerprint Cards livrent du silicium capacitif à grande échelle, tandis que Synaptics et Omnitron poussent des circuits intégrés photoniques visant l'imagerie 3D de nouvelle génération. Des entrants axés sur le logiciel comme Cerence apportent la biométrie vocale qui complète les traits physiques, créant une coopétition car les fournisseurs de rang 1 concèdent ces piles sous licence pour combler les lacunes de leur portefeuille.

Les stratégies tournent de plus en plus autour des modèles de service plutôt que du coût matériel. L'Xtended Access de Bosch se vend sous forme de licence SaaS par véhicule que les flottes renouvellent annuellement ; l'écran de détection biométrique invisible de Continental intègre des caméras derrière des couches OLED, permettant un déverrouillage logiciel ultérieur de la surveillance médicale des signes vitaux. L'activité de brevets s'intensifie : Ford a reçu de nouvelles concessions pour des réseaux d'empreintes digitales intégrés aux claviers, et l'unité Cruise de GM a déposé des revendications sur l'authentification par geste pour les pods sans conducteur. Les fusions-acquisitions s'accumulent alors qu'ASSA ABLOY rachète des entreprises de lecteurs de badges de niche pour les revendre dans l'automobile, tandis que les fournisseurs concluent des accords pluriannuels de tranches VCSEL avec IQE et Lumentum pour sécuriser les stocks optiques.

Les opportunités d'espaces blancs comprennent la détection de vivacité pilotée par IA certifiée par des laboratoires indépendants, et des kits de rétrofit clés en main pour les flottes de véhicules légers qui contournent les politiques CAN des OEM. Les entreprises capables de faire évoluer à la fois l'orchestration des accréditations cloud et le matériel AEC-Q100 sont les mieux placées pour consolider leur part lors du cycle de renouvellement de plateforme 2027-2028, lorsque la plupart des OEM mondiaux lanceront des architectures définies par logiciel.

Leaders du secteur des systèmes d'accès biométrique aux véhicules

Robert Bosch GmbH

Continental AG

Valeo SA

Synaptics Inc.

LG Electronics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Continental a présenté son écran de détection biométrique invisible au CES 2025, démontrant des capacités avancées de surveillance en cabine qui combinent l'authentification biométrique avec la surveillance de la santé via des caméras cachées et des projecteurs laser. La technologie représente une avancée significative dans les systèmes biométriques intégrés pour les véhicules.

- Octobre 2024 : Infineon Technologies a lancé des circuits intégrés de capteurs d'empreintes digitales qualifiés pour l'automobile (CYFP10020A00 et CYFP10020S00) avec des plages de températures étendues de -40 °C à +105 °C, répondant aux défis de fiabilité par temps froid dans les applications biométriques automobiles. Les capteurs répondent aux normes automobiles AEC-Q100 et s'intègrent à la famille de microcontrôleurs TRAVEO™ T2G d'Infineon.

Portée du rapport mondial sur le marché des systèmes d'accès biométrique aux véhicules

| Reconnaissance d'empreintes digitales |

| Reconnaissance faciale |

| Reconnaissance de l'iris |

| Reconnaissance vocale |

| Multimodal/MFA |

| Voitures particulières |

| Véhicules commerciaux |

| �Ѳ���é������� |

| Pile logicielle/IA |

| Installation d'origine en usine OEM |

| Marché secondaire/Rétrofit |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'authentification | Reconnaissance d'empreintes digitales | |

| Reconnaissance faciale | ||

| Reconnaissance de l'iris | ||

| Reconnaissance vocale | ||

| Multimodal/MFA | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par composant | �Ѳ���é������� | |

| Pile logicielle/IA | ||

| Par canal de vente | Installation d'origine en usine OEM | |

| Marché secondaire/Rétrofit | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché des systèmes d'accès biométrique aux véhicules ?

Le renforcement des réglementations en matière de cybersécurité, la baisse des coûts des capteurs et les stratégies des OEM pour monétiser les paiements en voiture se combinent pour stimuler la demande mondiale, entraînant un TCAC de 11,32 % jusqu'en 2030.

Quelle région est en tête du marché des systèmes d'accès biométrique aux véhicules ?

L'Asie-Pacifique représente 30,47 % des revenus de 2024 et affiche le TCAC le plus rapide à 18,61 % grâce aux déploiements agressifs des constructeurs automobiles chinois et aux cadres politiques favorables.

Pourquoi les véhicules commerciaux adoptent-ils la biométrie plus rapidement que les voitures particulières ?

Les règles de vérification d'identité de la FMCSA et les remises d'assurance pour les flottes créent un retour sur investissement immédiat, entraînant un TCAC de 21,43 % pour les installations de véhicules commerciaux.

Quels défis pourraient freiner l'adoption future ?

La fiabilité des capteurs par temps froid, les réglementations strictes en matière de confidentialité telles que le RGPD et le CCPA, et les pénuries périodiques d'approvisionnement en VCSEL exercent chacune une pression à la baisse sur les prévisions globales de TCAC.

Les solutions de rétrofit constituent-elles une opportunité viable ?

Oui ; les kits de marché secondaire progressant à un TCAC de 18,64 % permettent aux opérateurs de flotte et aux revendeurs de véhicules d'occasion d'ajouter un accès biométrique aux véhicules existants sans le soutien des OEM.

Dernière mise à jour de la page le: