Taille et part du marché des stents bioabsorbables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

| Taille du Marché (2026) | 547.7 Millions de dollars américains |

| Taille du Marché (2031) | 885.32 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des stents bioabsorbables par ����������

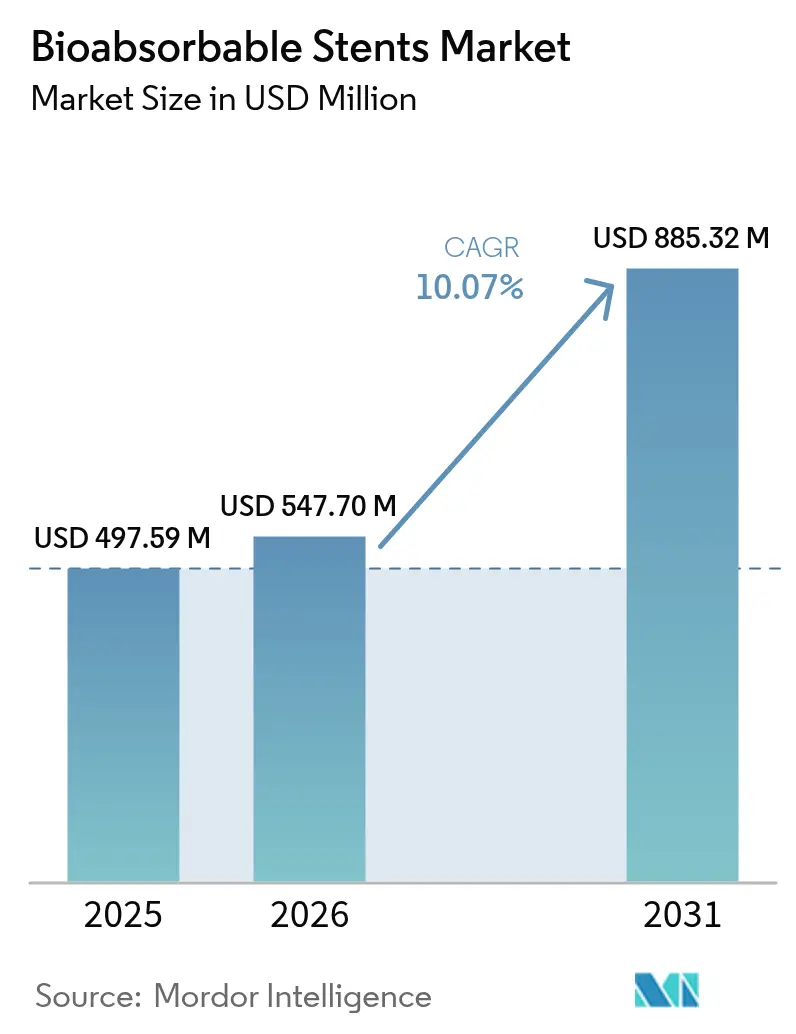

La taille du marché des stents bioabsorbables devrait croître de 497,59 millions USD en 2025 à 547,7 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 885,32 millions USD d'ici 2031, à un TCAC de 10,07 % sur la période 2026-2031. La dynamique du marché des stents bioabsorbables est façonnée par la philosophie du « ne rien laisser derrière », un virage réglementaire vers des approbations accélérées pour les usages en dessous du genou, et des avancées continues en science des polymères permettant d'aligner les délais de dégradation sur la cicatrisation vasculaire. Les principaux fabricants canalisent leurs ressources vers des armatures en alliage de magnésium qui se dissolvent entièrement en moins de 12 mois, une avancée qui réduit le risque de thrombose à long terme tout en soutenant les vaisseaux durant la phase critique de remodelage. Les hôpitaux restent le canal dominant, mais les centres de cardiologie spécialisés à fort volume progressent plus rapidement, les opérateurs combinant l'imagerie intravasculaire guidée par l'IA à des techniques de déploiement affinées. Du côté de l'offre, les incitations en Chine et en Inde font baisser les prix de vente moyens, élargissent l'accès dans les régions sensibles aux prix et aiguisent la concurrence mondiale.

Principaux enseignements du rapport

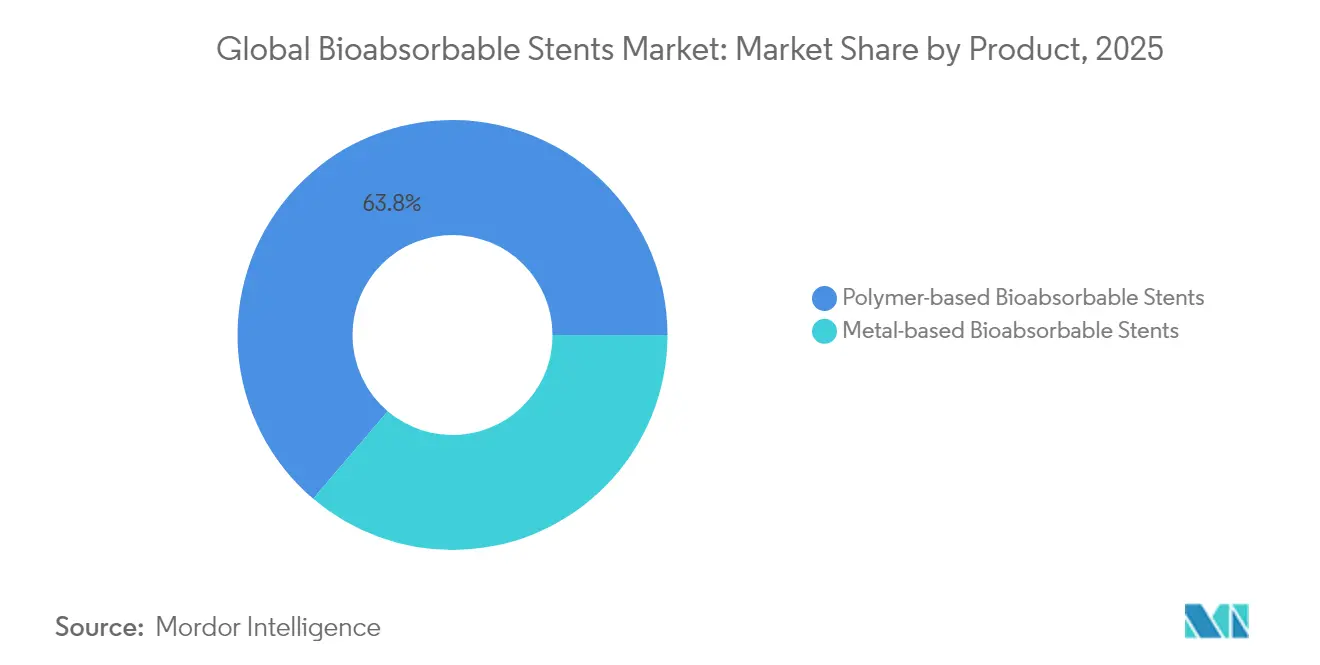

- Par type de produit, les plateformes à base de polymères détenaient 63,78 % de la part de marché des stents bioabsorbables en 2025, tandis que les systèmes à base de métaux devraient afficher un TCAC de 11,18 % jusqu'en 2031.

- Par application, la maladie coronarienne représentait 70,62 % de la taille du marché des stents bioabsorbables en 2025, tandis que la maladie artérielle périphérique progresse à un TCAC de 11,02 % jusqu'en 2031.

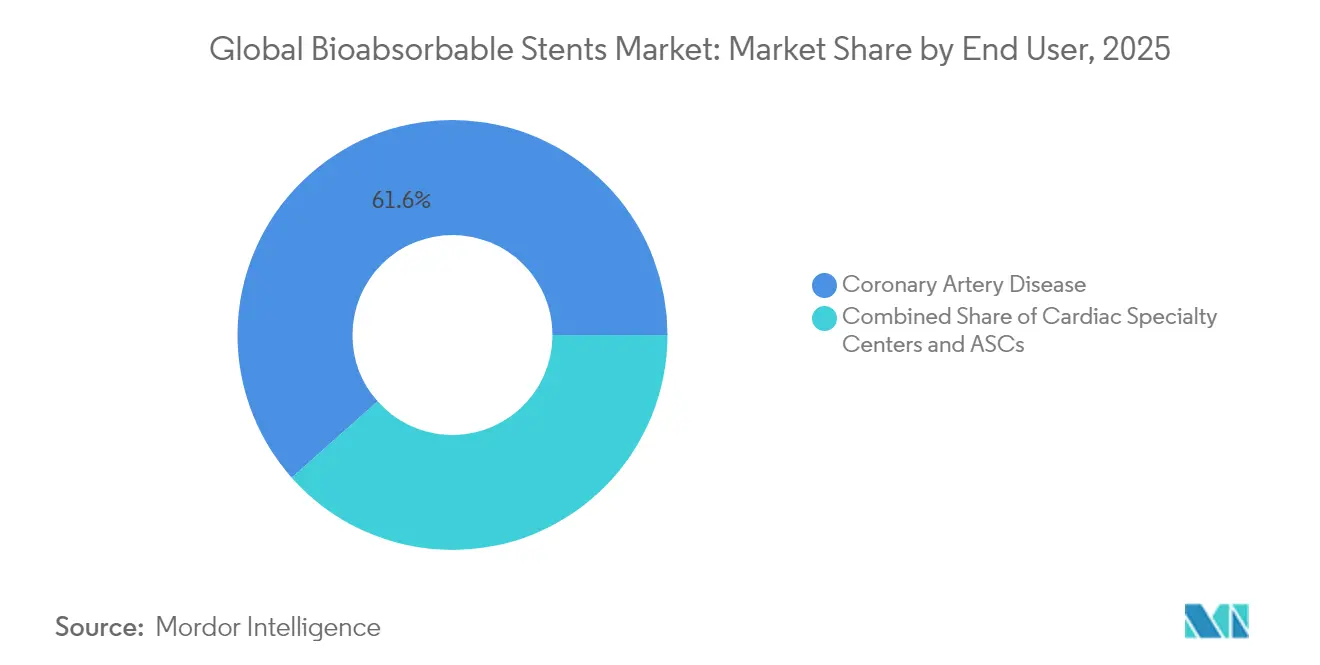

- Par utilisateur final, les hôpitaux représentaient 61,55 % de la taille du marché des stents bioabsorbables en 2025, tandis que les centres de cardiologie spécialisés enregistraient le TCAC prévisionnel le plus élevé à 11,09 % jusqu'en 2031.

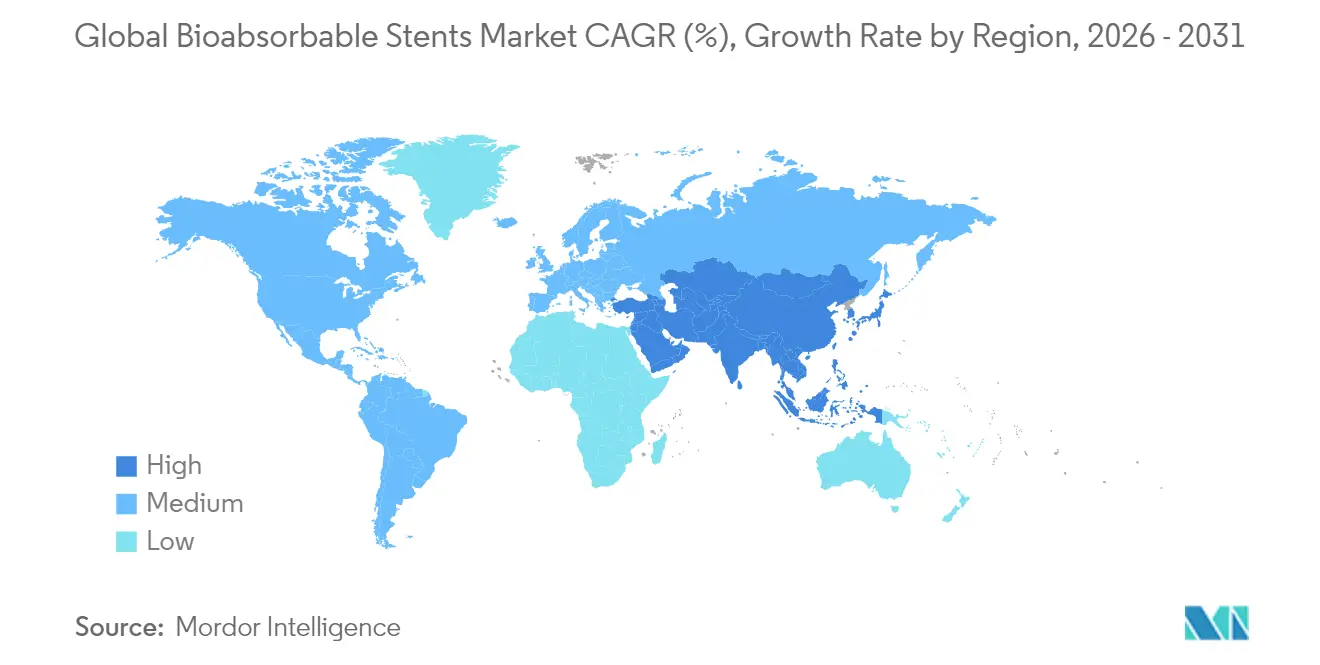

- Par géographie, l'Amérique du Nord était en tête avec 40,72 % de la part de marché des stents bioabsorbables en 2025, tandis que l'Asie-Pacifique enregistre le TCAC le plus rapide à 11,32 % jusqu'en 2031.

- Abbott et Biotronik ont ensemble capturé une part à deux chiffres du marché des stents bioabsorbables en 2025, en s'appuyant sur des données de résultats pluriannuels pour renforcer la confiance clinique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stents bioabsorbables

Analyse d'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse rapide des volumes d'ICP mini-invasifs | +1.8% | Mondial ; impact maximal en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Transition vers des solutions « ne rien laisser derrière » | +2.1% | Mondial ; porté par les marchés développés | Long terme (≥ 4 ans) |

| Approbations accélérées des armatures biorésorbables en dessous du genou | +1.2% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées en alliages de magnésium (< 12 mois) | +1.5% | Mondial ; adoption précoce en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Imagerie intravasculaire guidée par l'IA | +0.9% | Amérique du Nord et Europe ; adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incitations à la fabrication nationale | +1.3% | Cœur de l'Asie-Pacifique ; retombées vers le Moyen-Orient et l'Amérique latine | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Hausse rapide des volumes d'ICP mini-invasifs

La montée en puissance des volumes d'intervention coronarienne percutanée (ICP) découle du vieillissement des populations et des facteurs de risque cardiovasculaire liés au mode de vie. Les hôpitaux du monde entier adoptent des protocoles de sortie le jour même, rendant les dispositifs ne laissant aucune empreinte métallique permanente de plus en plus attractifs. Les opérateurs mettant l'accent sur la physiologie vasculaire post-intervention, les armatures polymères qui se résorbent après cicatrisation gagnent la faveur des cohortes plus jeunes susceptibles de nécessiter de futures réinterventions. L'approbation de l'Esprit BTK d'Abbott en avril 2024 pour les lésions en dessous du genou a signalé la reconnaissance réglementaire des bénéfices des stents bioabsorbables dans les anatomies complexes[1]Abbott Laboratories, "Le système d'armature résorbable à élution d'évérolimus Esprit BTK reçoit l'approbation de la FDA," abbott.com. La migration vers les soins ambulatoires de l'ICP amplifie davantage la demande d'armatures supprimant les contraintes de surveillance à long terme, renforçant la croissance sur l'ensemble du marché des stents bioabsorbables.

Transition des stents à élution médicamenteuse métalliques permanents vers des solutions « ne rien laisser derrière »

La thrombose tardive des stents et la néoathérosclérose associées aux stents à élution médicamenteuse (DES) métalliques permanents ont intensifié l'intérêt pour les alternatives entièrement résorbables. Des études cliniques documentent désormais la restauration de la compliance vasculaire et un traitement antiplaquettaire double plus court lors de l'utilisation de technologies biorésorbables. L'armature Freesolve de Biotronik a obtenu la désignation de dispositif révolutionnaire de la FDA en mars 2024, soulignant le soutien de l'agence aux solutions éliminant le risque d'implant à long terme. Les segments pédiatriques et des jeunes adultes, pour lesquels la charge à vie des dispositifs est la plus importante, accélèrent ce changement, élargissant la base adressable du marché des stents bioabsorbables.

Les régulateurs accélèrent l'approbation des armatures biorésorbables en dessous du genou pour les patients atteints d'ischémie critique des membres

L'ischémie critique des membres (ICM) engendre une morbidité élevée, et les stents métalliques ont eu du mal à s'imposer dans les petites artères tibiales. La voie du dispositif révolutionnaire de la FDA accorde un examen prioritaire aux armatures bioabsorbables ciblant l'ICM, réduisant les délais d'approbation grâce à un accompagnement direct de l'agence. La victoire de l'Esprit BTK d'Abbott a créé un modèle que les concurrents peuvent suivre, récompensant les entreprises disposant de dossiers cliniques rigoureux en dessous du genou. Les avantages du premier entrant devraient se concrétiser, créant des niches de revenus spécialisées au sein du marché plus large des stents bioabsorbables.

Avancées en alliages de magnésium permettant un soutien de l'armature en moins de 12 mois

Les alliages de magnésium de nouvelle génération offrent une résistance radiale plus élevée à des profils de filaments minces, puis se résorbent complètement en moins d'un an. La plateforme DREAMS 3G de Biotronik a rapporté la perméabilité vasculaire et la dissolution complète de l'armature en 12 mois lors d'essais européens. La dégradation prévisible contrebalance le recul prématuré observé dans les systèmes polymères de première génération, tout en évitant la présence prolongée qui suscitait autrefois des craintes de thrombose. La convergence de l'intégrité mécanique et de la bioresorption rapide établit un nouveau standard d'ingénierie, propulsant l'adoption future.

Analyse d'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Héritage de la thrombose des armatures de première génération | -1.4% | Mondial ; impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Exigences strictes en matière d'évaluation clinique pluriannuelle | -0.8% | Mondial ; la rigueur réglementaire varie selon la région | Moyen terme (2 à 4 ans) |

| Fragilité de la chaîne d'approvisionnement en PLLA de haute pureté | -0.6% | Mondial ; régions dépendantes des importations les plus touchées | Court terme (≤ 2 ans) |

| Retard de remboursement pour les armatures biorésorbables périphériques | -0.7% | Marchés émergents, notamment Asie-Pacifique et Moyen-Orient Afrique | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Héritage de thrombose des armatures historiques des dispositifs PLLA de première génération

Après que des taux de thrombose plus élevés ont contraint au retrait de la plateforme Absorb BVS d'Abbott, les cardiologues ont exigé des preuves post-commercialisation rigoureuses avant d'adopter de nouvelles armatures. Les données à cinq ans de l'étude ABSORB III montrant des événements tardifs résonnent encore dans les discussions sur le rapport bénéfice-risque[2]L. Redfors et al., "Résultats à cinq ans après l'implantation d'une armature vasculaire biorésorbable," New England Journal of Medicine, nejm.org. Les hôpitaux maintiennent un traitement antiplaquettaire double prolongé pour atténuer le risque perçu, ce qui alourdit les coûts de suivi et freine l'adoption. Surmonter cet héritage nécessite des résultats d'essais constamment favorables et des registres en conditions réelles démontrant une parité ou une supériorité par rapport aux DES actuels.

Exigences strictes en matière d'évaluation des critères cliniques pluriannuels

Les régulateurs exigent désormais des données sur l'échec de la lésion cible et la thrombose de l'armature au-delà de 36 mois, prolongeant les délais de développement et les besoins en capital. Chaque modification du matériau peut déclencher de nouvelles études pivots, ralentissant l'innovation incrémentale. Les petites entreprises font face à des difficultés de financement, cédant du terrain aux entreprises disposant des bilans nécessaires pour financer des essais multinationaux et pluriannuels. Bien que la sécurité des patients en bénéficie, cet obstacle freine le rythme d'entrée de nouveaux concurrents, limitant la vélocité du marché des stents bioabsorbables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les plateformes polymères stimulent l'innovation

Les dispositifs à base de polymères représentaient 63,78 % de la taille du marché des stents bioabsorbables en 2025 et devraient croître à un TCAC de 10,62 % jusqu'en 2031. Les armatures en acide poly-L-lactique bénéficient d'un savoir-faire de traitement éprouvé, permettant aux fabricants d'optimiser l'épaisseur des filaments, la cristallinité et la cinétique d'élution médicamenteuse pour correspondre à la cicatrisation vasculaire. Sur la période de prévision, les grades de PLLA à plus haut poids moléculaire devraient prolonger le soutien radial sans étendre la bioresorption totale au-delà de trois ans, un équilibre jugé optimal pour l'anatomie coronarienne. Malgré leur leadership établi, les plateformes polymères font face à une pression croissante de la part des métaux de nouvelle génération qui promettent des profils plus fins et une résorption plus rapide.

Les armatures à base de métaux, menées par les systèmes en alliage de magnésium, se trouvent à un stade plus précoce de la courbe d'adoption mais affichent de solides perspectives de croissance à deux chiffres. Une résistance de cerceau aiguë supérieure et une visibilité fluoroscopique reflètent la familiarité de manipulation des DES métalliques, facilitant la transition des opérateurs. Les données pivots DREAMS 3G de Biotronik montrant une dissolution complète de l'armature à 12 mois positionnent ce sous-segment comme une alternative crédible. L'élan commercial dépendra de la réalisation d'une parité de coûts avec les concurrents polymères et de l'élargissement des indications cliniques au-delà de l'usage coronarien.

Par application : l'expansion périphérique accélère la croissance

La maladie coronarienne continue de représenter 70,62 % de la part de marché des stents bioabsorbables en 2025, ancrée par une base d'ICP volumineuse et des cadres de remboursement établis. Les suivis à cinq ans issus de grands registres soulignent une sécurité acceptable, renforçant la confiance des médecins dans les lésions courantes. Néanmoins, les intervenants réservent souvent les armatures aux patients jeunes ou aux bifurcations où un métal permanent pourrait compliquer de futures interventions.

La maladie artérielle périphérique affiche le TCAC le plus rapide de la période de prévision à 11,02 %, catalysée par la clairance de la FDA en avril 2024 de l'Esprit BTK d'Abbott pour les vaisseaux tibiaux. Les premières utilisations cliniques montrent une liberté prometteuse vis-à-vis de la resténose dans les anatomies complexes en dessous du genou. Les sociétés médicales intègrent les options bioabsorbables dans les recommandations de prise en charge de l'ICM, un développement qui générera des volumes soutenus au-delà des centres pilotes. L'expansion vers des usages structurels et non vasculaires tels que les voies aériennes pédiatriques ou les sténoses urétérales reste exploratoire mais souligne la polyvalence de la plateforme.

Par utilisateur final : les centres spécialisés mènent l'adoption

Les hôpitaux ont capturé 61,55 % de la taille du marché des stents bioabsorbables en 2025, s'appuyant sur des laboratoires de cathétérisme intégrés et des voies de soins postopératoires complètes. La conversion aux technologies bioabsorbables est souvent pilotée par un comité, l'inclusion dans le formulaire étant conditionnée à une validation multidisciplinaire. Les niveaux d'adoption sont fortement corrélés à la disponibilité de l'imagerie intravasculaire adjuvante, une capacité plus répandue dans les centres tertiaires.

Les centres de cardiologie spécialisés progressent à un TCAC de 11,09 % jusqu'en 2031, portés par une gouvernance simplifiée qui accélère la sélection des dispositifs et les mises à jour de protocoles. La concentration du volume procédural raccourcit les courbes d'apprentissage, permettant une itération rapide des meilleures pratiques. Les logiciels augmentés par l'IA intégrés aux armatures différencient davantage les prestataires spécialisés, améliorant l'acquisition de patients. Les centres de chirurgie ambulatoire sont en retrait mais gagnent du terrain dans les régions où les payeurs favorisent l'ICP en ambulatoire pour maîtriser les coûts d'hospitalisation.

Analyse géographique

L'Amérique du Nord a dominé le marché des stents bioabsorbables avec une part de 40,72 % en 2025, une position assurée par un remboursement solide et un réseau dense d'essais cliniques. La voie du dispositif révolutionnaire de la FDA a raccourci les cycles d'approbation pour les applications de niche, comme en témoigne la clairance rapide de l'Esprit BTK. Néanmoins, les payeurs exigent des preuves post-commercialisation, ralentissant l'adoption en dehors des lésions coronariennes approuvées par les recommandations. Les contraintes en capital des hôpitaux et les souvenirs des rappels d'armatures de première génération tempèrent les déploiements agressifs, conduisant à des gains modérés à un chiffre sur la période de prévision.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 11,32 % jusqu'en 2031, soutenue par une prévalence croissante des maladies cardiovasculaires et des incitations gouvernementales qui réduisent les droits de douane à l'importation sur les armatures fabriquées dans la région. Les appels d'offres publics importants en Inde font évoluer les achats vers des contrats prix-volume, élargissant l'accès aux dispositifs au-delà des hôpitaux métropolitains. Les acteurs nationaux forment des coentreprises avec des instituts de science des matériaux pour localiser les approvisionnements en PLLA et en alliage de magnésium, une démarche qui devrait protéger la chaîne de valeur des perturbations géopolitiques. Les agences réglementaires en Chine et à Singapour ont émis des orientations dédiées aux dispositifs entièrement dégradables, signalant un alignement avec les références internationales de qualité.

L'Europe reste un contributeur stable à la croissance, s'appuyant sur un cadre de payeurs sophistiqué qui lie le remboursement aux résultats des registres en conditions réelles. Les données à long terme issues des études initiées par des investigateurs en Allemagne et au Royaume-Uni alimentent les comités de recommandations, favorisant la confiance dans les dispositifs de deuxième génération. Le Moyen-Orient et l'Afrique, bien que naissants, allouent des fonds aux programmes de centres d'excellence cardiovasculaire qui intègrent les plateformes bioabsorbables dans les plans d'approvisionnement. Les groupes hospitaliers privés d'Amérique latine expérimentent des armatures polymères dans les populations urbaines à revenus élevés, préparant le terrain pour une adoption plus large une fois la couverture par les assureurs élargie.

Paysage concurrentiel

Le marché des stents bioabsorbables présente une consolidation modérée, les cinq premiers fournisseurs contrôlant un peu moins de 60 % des revenus mondiaux, ce qui se traduit par un score de concentration du marché de 6. Abbott, Biotronik et MicroPort s'appuient sur des données cliniques à long terme démontrant la perméabilité des armatures et les délais de résorption, différenciant leurs offres dans les évaluations d'appels d'offres. La stratégie d'Abbott associe sa plateforme Esprit à l'imagerie par IA Ultreon pour créer une boucle procédurale fermée, stimulant les ventes répétées de matériel et de logiciels[4]Abbott Laboratories, "Solutions intégrées d'imagerie et d'armature," abbott.com. Biotronik, en revanche, met en avant la métallurgie du magnésium comme avantage propriétaire, vantant la série DREAMS pour répondre à la demande des opérateurs en matière de manipulation similaire aux métaux.

Les concurrents émergents en Asie-Pacifique adoptent des stratégies de leadership par les coûts, tirant parti des subventions gouvernementales et de la composition locale de polymères pour concurrencer les prix des produits importés. Les accords de développement conjoints avec des laboratoires universitaires accélèrent les itérations de matériaux sans franchir le seuil élevé en capital des essais multinationaux. Les acquisitions stratégiques, comme le rachat par Kaneka en 2023 de Japan Medical Device Technology, illustrent la course à la propriété intellectuelle qui renforce le contrôle sur les alliages de nouvelle génération. L'intensité concurrentielle devrait augmenter à mesure que les falaises de brevets se profilent pour les premières formulations polymères, ouvrant des espaces libres pour les marques challengers souhaitant retravailler les conceptions historiques grâce au soutien au déploiement guidé par l'IA.

Leaders du secteur des stents bioabsorbables

-

Boston Scientific Corporation

-

Arterius Limited

-

Kyoto Medical Planning Co. Ltd

-

Terumo Corporation

-

Elixir Medical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2024 : Abbott a reçu l'approbation de la FDA pour son système d'armature résorbable à élution d'évérolimus Esprit BTK pour le traitement de la maladie artérielle périphérique en dessous du genou.

- Mars 2024 : L'armature bioabsorbable Freesolve de Biotronik a obtenu la désignation de dispositif révolutionnaire de la FDA pour les interventions sur les maladies coronariennes.

- Février 2024 : MicroPort Scientific Corporation a finalisé le recrutement des patients dans l'essai BIOSOLVE-IV comparant l'armature Firesorb aux DES contemporains dans les lésions coronariennes complexes.

- Novembre 2023 : Kaneka Corporation a finalisé l'acquisition de Japan Medical Device Technology, renforçant son portefeuille de stents bioabsorbables en alliage de magnésium.

Périmètre du rapport mondial sur le marché des stents bioabsorbables

Selon le périmètre du rapport, en médecine, un stent est tout dispositif inséré dans un vaisseau sanguin ou un autre conduit interne pour le dilater afin de prévenir ou d'atténuer une obstruction. Traditionnellement, ces dispositifs sont fabriqués en treillis métallique et restent dans le corps de façon permanente ou jusqu'à leur retrait par une nouvelle intervention chirurgicale. Les dispositifs de stents biorésorbables (BRS) sont des stents coronariens pouvant se dissoudre entièrement dans l'organisme. Le marché des stents bioabsorbables est segmenté par type de produit (stents bioabsorbables à base de polymères, stents bioabsorbables à base de métaux), par application (maladie coronarienne, maladie artérielle périphérique), par taux d'absorption (taux d'absorption lent, taux d'absorption rapide), par utilisateur final (hôpitaux et autres utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Stents bioabsorbables à base de polymères |

| Stents bioabsorbables à base de métaux |

| Maladie coronarienne |

| Maladie artérielle périphérique |

| Usages structurels et non vasculaires (p. ex., œsophagien, urétéral) |

| ��ô�辱�ٲ��ܳ� |

| Centres de cardiologie spécialisés |

| Centres de chirurgie ambulatoire |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Amérique du Sud |

| Par produit | Stents bioabsorbables à base de polymères |

| Stents bioabsorbables à base de métaux | |

| Par application | Maladie coronarienne |

| Maladie artérielle périphérique | |

| Usages structurels et non vasculaires (p. ex., œsophagien, urétéral) | |

| Par utilisateur final | ��ô�辱�ٲ��ܳ� |

| Centres de cardiologie spécialisés | |

| Centres de chirurgie ambulatoire | |

| Par géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique | |

| Amérique du Sud |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des stents bioabsorbables d'ici 2031 ?

Le marché devrait atteindre 885,32 millions USD d'ici 2031, reflétant un TCAC de 10,07 % par rapport à la base de 2026.

Quel type de produit est actuellement en tête des ventes en volume ?

Les plateformes à base de polymères détenaient 63,78 % de la part des revenus de 2025, en faisant le leader actuel.

Quelle application clinique connaît la croissance la plus rapide ?

Les applications liées à la maladie artérielle périphérique progressent à un TCAC de 11,02 % jusqu'en 2031, dépassant l'usage coronarien.

Pourquoi les centres de cardiologie spécialisés gagnent-ils en importance ?

Un volume procédural élevé, une imagerie avancée et une gouvernance simplifiée permettent aux centres spécialisés d'adopter les nouvelles technologies d'armature plus rapidement que les hôpitaux généraux.

Quelle région devrait afficher la croissance la plus élevée ?

L'Asie-Pacifique devrait croître à un TCAC de 11,32 % jusqu'en 2031 en raison des incitations à la fabrication et de l'augmentation des volumes de procédures cardiovasculaires.

Dernière mise à jour de la page le: