Taille et part du marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes

VUE DãENSEMBLE DU MARCHû

| Pûˋriode d'ûˋtude | 2020 - 2031 |

|---|---|

| Taille du Marchûˋ (2026) | 28.05 Milliards de dollars |

| Taille du Marchûˋ (2031) | 30.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.52% CAGR |

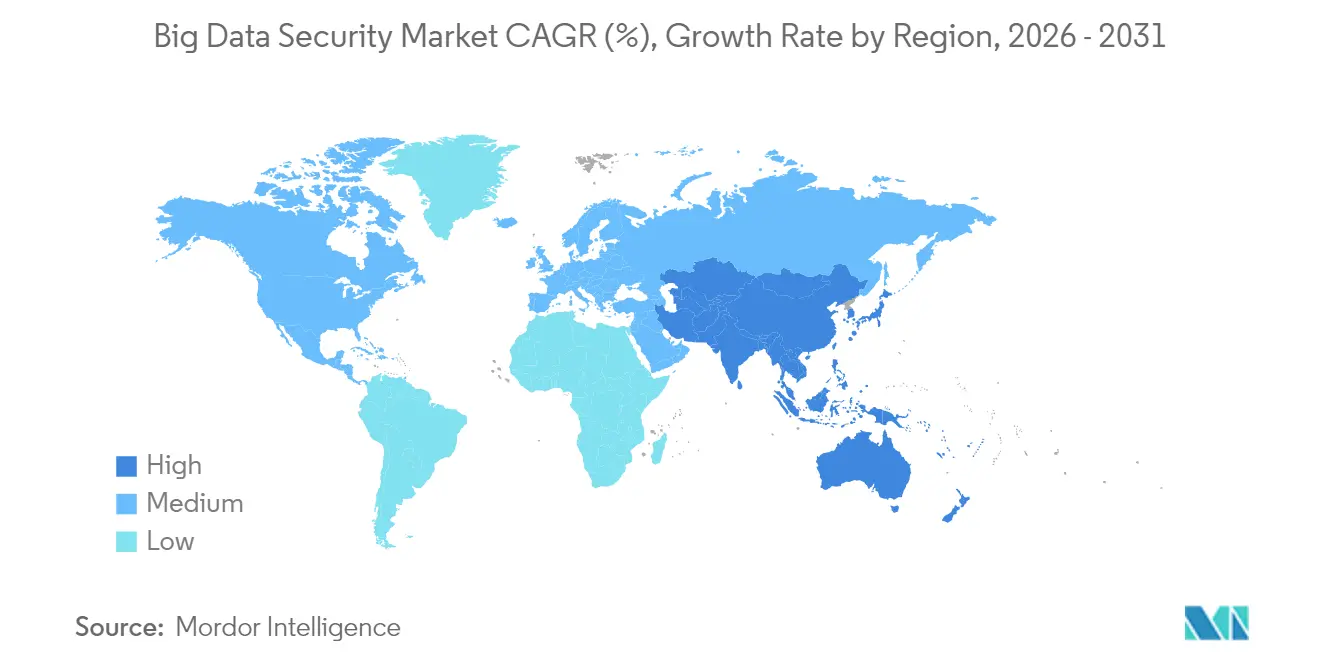

| Marchûˋ û la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marchûˋ | Amûˋrique du Nord |

| Concentration du Marchûˋ | Moyen |

Acteurs majeurs *Avis de non-responsabilitûˋ : les principaux acteurs sont triûˋs sans ordre particulier Image ôˋ ¤Öêüí»áÉê¢. La rûˋutilisation nûˋcessite une attribution sous CC BY 4.0. | |

Analyse du marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes par ¤Öêüí»áÉê¢

La taille du marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes devrait passer de 27,63 milliards USD en 2025 û 28,05 milliards USD en 2026 et devrait atteindre 30,25 milliards USD d'ici 2031 û un TCAC de 1,52 % sur la pûˋriode 2026-2031.

L'adoption accûˋlûˋrûˋe dûˋcoule de la frûˋquence croissante des cyberattaques, de lois plus strictes sur la protection des donnûˋes et du transfert de charges de travail û l'ûˋchelle du pûˋtaoctet vers des clouds publics qui exigent des contrûÇles de confiance zûˋro. Les entreprises considû´rent dûˋsormais la sûˋcuritûˋ centrûˋe sur les donnûˋes comme une prioritûˋ au niveau du conseil d'administration, car les violations activûˋes par l'IA, les ranûÏongiciels et les intrusions dans la chaûÛne d'approvisionnement ûˋlû´vent les risques opûˋrationnels et financiers. Les secteurs de la santûˋ, de la fabrication et des services financiers font face aux coû£ts de violation les plus ûˋlevûˋs, ce qui oriente les capitaux vers le chiffrement, la tokenisation et l'analytique propulsûˋe par l'IA. Parallû´lement, les ûˋditeurs de plateformes consolident les outils ponctuels pour rûˋduire la complexitûˋ et compenser la pûˋnurie de talents en cybersûˋcuritûˋ, tandis que les rû´gles de souverainetûˋ des donnûˋes en Asie-Pacifique stimulent des investissements record dans les centres de donnûˋes.

Principaux enseignements du rapport

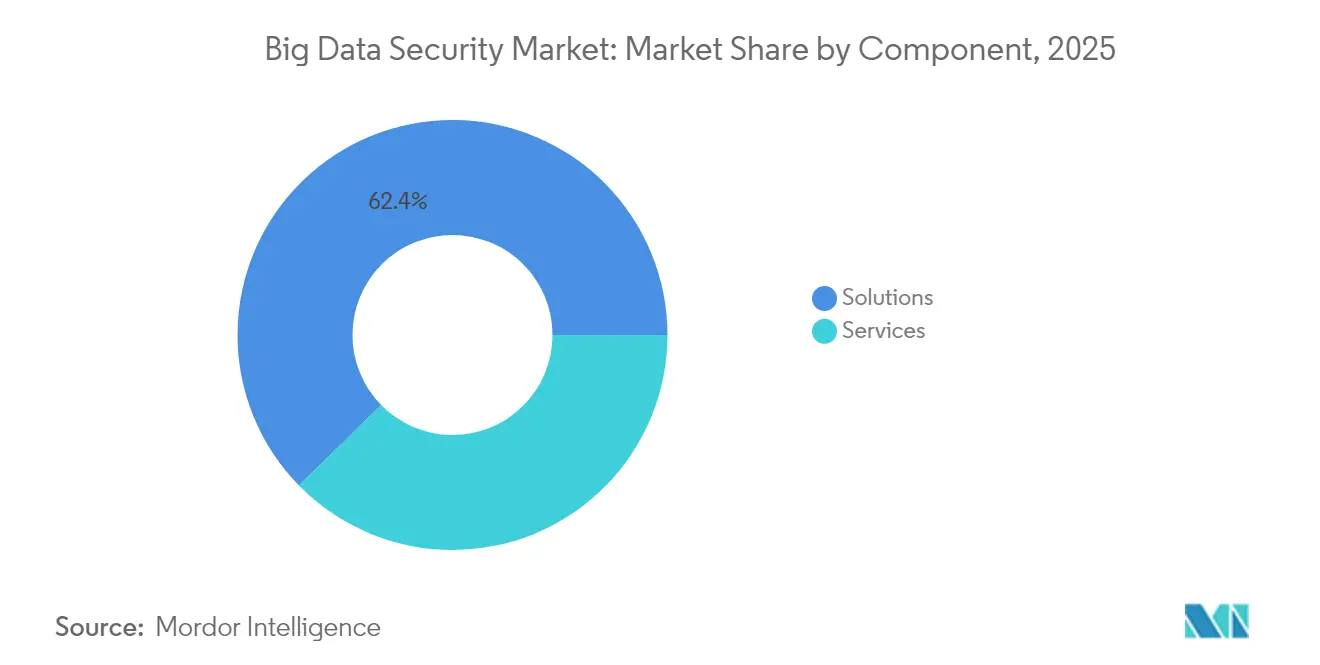

- Par composant, les solutions ont dominûˋ avec une part de revenus de 62,35 % en 2025 ; les services devraient se dûˋvelopper û un TCAC de 18,72 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises dûˋtenaient 68,75 % de la part du marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes en 2025, tandis que les petites et moyennes entreprises croissent û un TCAC de 19,55 % jusqu'en 2031.

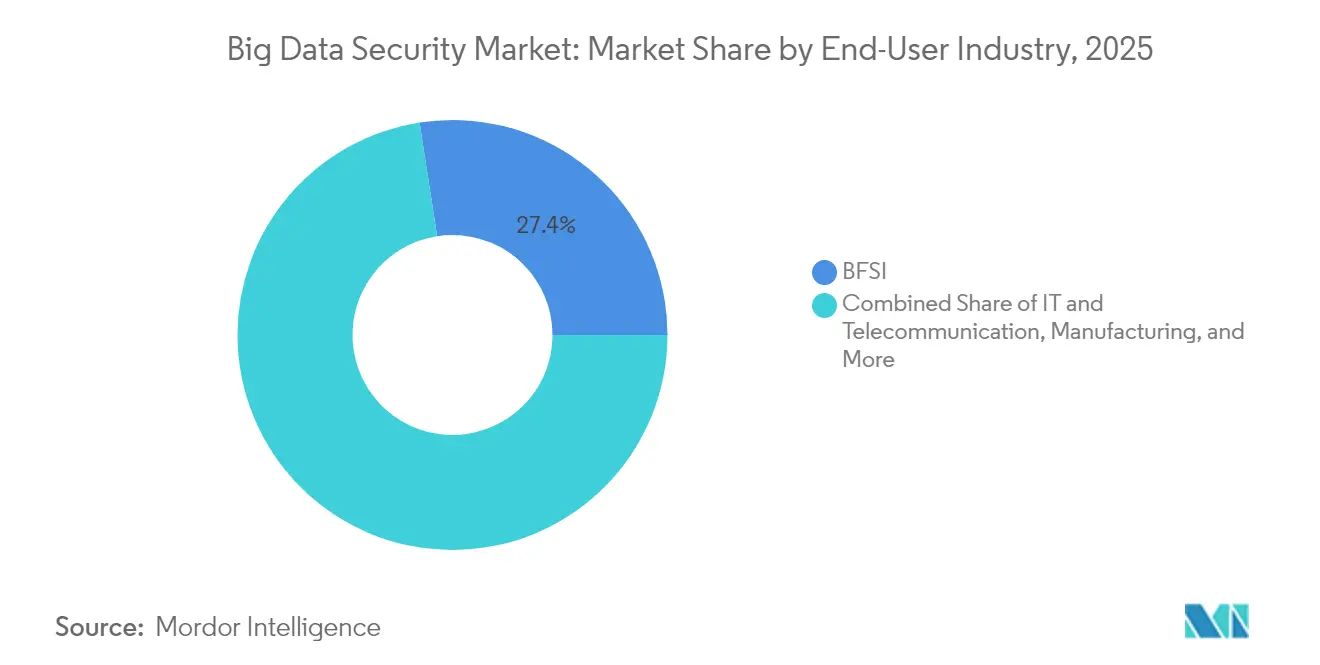

- Par secteur d'utilisateur final, le segment BFSI reprûˋsentait 27,45 % de la taille du marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes en 2025, tandis que la santûˋ et les sciences de la vie progressent û un TCAC de 18,61 % jusqu'en 2031.

- Par mode de dûˋploiement, le dûˋploiement cloud reprûˋsentait 57,45 % de la taille du marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes en 2025 et croûÛt û un TCAC de 18,96 % jusqu'en 2031.

- Par gûˋographie, l'Amûˋrique du Nord dominait avec une part de revenus de 40,95 % en 2025 ; l'Asie-Pacifique devrait croûÛtre û un TCAC de 20,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marchûˋ et des prûˋvisions de ce rapport sont gûˋnûˋrûˋs û lãaide du cadre dãestimation propriûˋtaire de ¤Öêüí»áÉê¢, mis û jour avec les donnûˋes et analyses les plus rûˋcentes disponibles en 2026.

Tendances et perspectives mondiales du marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRûVISIONS DE TCAC | PERTINENCE GûOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| La multiplication des journaux IoT, mobiles et cloud dûˋpasse les capacitûˋs des contrûÇles traditionnels, stimulant l'adoption de la sûˋcuritûˋ centrûˋe sur les donnûˋes de nouvelle gûˋnûˋration | +3.20% | Mondial (fort en Amûˋrique du Nord, UE, APAC) | Court terme (ãÊ 2 ans) |

| Les violations activûˋes par l'IA, les ranûÏongiciels û double extorsion et les attaques sur la chaûÛne d'approvisionnement contraignent û augmenter les budgets consacrûˋs û l'analytique de sûˋcuritûˋ des mûˋgadonnûˋes | +4.20% | Amûˋrique du Nord et UE (expansion mondiale) | Court terme (ãÊ 2 ans) |

| Le RGPD, le CCPA, le PDPA et des dizaines de nouvelles lois nationales imposent le chiffrement, le masquage et les pistes d'audit û l'ûˋchelle du pûˋtaoctet | +3.00% | UE, Amûˋrique du Nord, APAC | Long terme (ãË 4 ans) |

| Le transfert des lacs de donnûˋes vers le cloud public accûˋlû´re la demande de sûˋcuritûˋ native cloud, de confiance zûˋro et d'outils de responsabilitûˋ partagûˋe | +3.70% | Mondial | Moyen terme (2ã4 ans) |

| Les entreprises s'efforcent de sûˋcuriser les ensembles de donnûˋes propriûˋtaires massifs utilisûˋs pour la formation des LLM afin d'ûˋviter les fuites de modû´les et la perte de propriûˋtûˋ intellectuelle | +3.10% | Amûˋrique du Nord, UE, Chine | Court terme (ãÊ 2 ans) |

| Les entreprises de mûˋdias de dûˋtail, de santûˋ et de technologie publicitaire nûˋcessitent un chiffrement en cours d'utilisation pour partager des informations sans exposer les donnûˋes brutes | +2.40% | Mondial (notamment Amûˋrique du Nord, UE) | Moyen terme (2ã4 ans) |

| Source: ¤Öêüí»áÉê¢ | |||

Les violations activûˋes par l'IA entraûÛnent des rûˋallocations des budgets de sûˋcuritûˋ des entreprises

Les groupes de ranûÏongiciels utilisent dûˋsormais l'IA gûˋnûˋrative pour le vol rapide d'identifiants et des campagnes d'ingûˋnierie sociale qui contournent les dûˋfenses traditionnelles. Les temps d'arrûˆt dans le secteur manufacturier ont dûˋpassûˋ 22 000 USD par minute lors d'incidents majeurs, incitant les conseils d'administration û augmenter les budgets de sûˋcuritûˋ bien au-delû des allocations prûˋcûˋdentes. Les coû£ts des violations de donnûˋes dans les domaines industriels ont atteint 5,56 millions USD en 2024, dûˋpassant la croissance gûˋnûˋrale des dûˋpenses informatiques et stimulant la demande d'analytique en temps rûˋel pour dûˋtecter les mouvements latûˋraux. Les institutions financiû´res reconnaissent que les allocations actuelles de seulement 13 % des dûˋpenses informatiques sous-financent les dûˋfenses, les experts prûˋconisant un passage û 20 % pour suivre le rythme de l'automatisation des attaquants. Dans les infrastructures critiques, les centres d'opûˋrations de sûˋcuritûˋ propulsûˋs par l'IA signalent une rûˋsolution des incidents 30 % plus rapide une fois que la corrûˋlation par apprentissage automatique remplace le triage manuel. Il en rûˋsulte une expansion soutenue du chiffre d'affaires pour le marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes, les entreprises rûˋûˋvaluant leurs prioritûˋs de financement.

Le RGPD et les lois nationales sur les donnûˋes imposent une infrastructure de conformitûˋ û l'ûˋchelle du pûˋtaoctet

Le RGPD europûˋen, le CCPA californien et des lois similaires en Asie-Pacifique obligent dûˋsormais au chiffrement, au masquage et aux pistes d'audit sur des ensembles de donnûˋes toujours plus volumineux. Les amûˋliorations apportûˋes par la Chine en 2025 ajoutent des audits de conformitûˋ en temps rûˋel pour les entreprises de finance et d'assurance, renforûÏant les pûˋnalitûˋs pour les contrûÇles insuffisants[1]Bird & Bird, "La Chine publie des mesures provisoires sur la conformitûˋ des informations personnelles," twobirds.com. Les organisations europûˋennes ont portûˋ leurs budgets de sûˋcuritûˋ de l'information û 9 % du total des dûˋpenses informatiques dans le cadre de la directive NIS2, tandis que les coû£ts moyens rûˋgionaux des violations ont atteint 4,4 millions EUR en 2025. Aux û°ìý¿°ìý¾-ݨýåƒÝý¾, le Dûˋpartement de la santûˋ et des services sociaux a proposûˋ 100 millions USD pour la coordination de la cybersûˋcuritûˋ û l'ûˋchelle sectorielle dans son plan pour l'exercice budgûˋtaire 2026. û mesure que la conformitûˋ passe de la politique û l'application technique, la demande augmente pour le chiffrement ûˋvolutif, la tokenisation et la journalisation immuable, qui sont des flux de revenus clûˋs au sein du marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes.

Les lacs de donnûˋes cloud accûˋlû´rent l'adoption de l'architecture de confiance zûˋro

Quatre-vingt-un pour cent des organisations ont l'intention de mettre en éuvre la confiance zûˋro d'ici 2026, û mesure que les faiblesses des VPN se multiplient. La migration vers le cloud expose des lacunes dans la responsabilitûˋ partagûˋe que seule la sûˋcuritûˋ native cloud peut combler, et les fournisseurs intû´grent dûˋsormais des renseignements avancûˋs sur les menaces dans les couches de stockage, d'analytique et d'identitûˋ. Les entreprises nord-amûˋricaines remplacent les VPN traditionnels û un rythme record, tandis que les gouvernements d'Asie-Pacifique orientent les subventions pour les clouds souverains vers des constructions hyperscale. Cloudflare a empûˆchûˋ en moyenne 385 millions d'attaques quotidiennes au Japon au cours du premier trimestre 2025, illustrant û la fois le paysage des menaces et l'efficacitûˋ des dûˋfenses pûˋrimûˋtriques intûˋgrûˋes. Ces ûˋvolutions renforcent l'avantage structurel du cloud et ûˋlargissent le marchûˋ adressable de la sûˋcuritûˋ des mûˋgadonnûˋes.

La formation des LLM dans la protection des donnûˋes devient un impûˋratif stratûˋgique

L'exposition en 2024 de donnûˋes d'entraûÛnement d'IA propriûˋtaires a mis en ûˋvidence le risque de fuite de modû´les et de vol de propriûˋtûˋ intellectuelle. Des groupes ûˋtatiques tels que Midnight Blizzard ont depuis lors intensifiûˋ l'espionnage contre les dûˋpûÇts de code d'entreprise et les systû´mes de messagerie, amenant les entreprises û renforcer les pipelines de construction et û isoler les corpus d'entraûÛnement. Les services de donnûˋes d'entraûÛnement pour l'IA en Chine pourraient passer de 261 millions USD en 2023 û 2,3 milliards USD d'ici 2032, intensifiant la compûˋtition mondiale pour des ensembles de donnûˋes conformes. Les ûˋditeurs rûˋpondent avec des cadres SecureLLM qui fusionnent la confidentialitûˋ diffûˋrentielle avec la cryptographie lûˋgû´re, permettant la prûˋcision des modû´les sans exposer les informations personnelles.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRûVISIONS DE TCAC | PERTINENCE GûOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| La pûˋnurie d'ingûˋnieurs en sûˋcuritûˋ des donnûˋes et de data scientists allonge les dûˋlais de projet et augmente les coû£ts des MSSP | ã2.6% | Mondial, notamment Amûˋrique du Nord et UE | Long terme (ãË 4 ans) |

| L'orchestration du chiffrement, des SIEM, des IAM et des outils de gouvernance des donnûˋes dans des environnements hybrides pû´se sur les budgets CapEx/OpEx | ã2.0% | Mondial, centrûˋ sur les PME | Moyen terme (2ã4 ans) |

| Des lois divergentes sur la rûˋsidence des donnûˋes (par ex., CSL chinoise, FZ-242 russe) bloquent les architectures de sûˋcuritûˋ mondiales unifiûˋes | ã1.5% | Trû´s pertinent en APAC et en Russie | Long terme (ãË 4 ans) |

| L'apprentissage fûˋdûˋrûˋ et le chiffrement homomorphe rûˋduisent le besoin de magasins de donnûˋes centralisûˋs, tempûˋrant les dûˋpenses sur les piles classiques de sûˋcuritûˋ des mûˋgadonnûˋes | ã1.2% | Mondial, entreprises technologiquement avancûˋes | Moyen terme (2ã4 ans) |

| Source: ¤Öêüí»áÉê¢ | |||

La pûˋnurie de talents en cybersûˋcuritûˋ freine la croissance du marchûˋ

Trente-deux pour cent des organisations de l'UE ne peuvent pas pourvoir les postes essentiels en cybersûˋcuritûˋ, ce qui entraûÛne une dûˋpendance accrue aux fournisseurs de services de sûˋcuritûˋ gûˋrûˋs. Les opûˋrateurs japonais collaborent avec Cloudflare pour fournir des services de confiance zûˋro clûˋs en main qui compensent les lacunes en personnel pour les PME. L'initiative Secure Future de Microsoft mobilise 34 000 ingûˋnieurs pour l'automatisation pilotûˋe par l'IA, amûˋliorant la rûˋponse aux incidents de 30 % et montrant comment les hyperscalers compensent la raretûˋ des expertises. Bien que l'automatisation allû´ge les charges de travail, les pûˋnuries chroniques ralentissent le dûˋploiement et limitent la montûˋe en puissance û court terme du marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes.

La complexitûˋ de l'orchestration des outils pû´se sur les budgets des entreprises

Une entreprise typique gû´re dûˋsormais des outils distincts de chiffrement, SIEM, IAM et de gouvernance, et les violations chez les partenaires commerciaux ajoutent 12 % aux coû£ts moyens des incidents lorsque les intûˋgrations sont en retard. Les entreprises manufacturiû´res rûˋagissent en crûˋant des ûˋquipes dûˋdiûˋes û la gestion des risques de la chaûÛne d'approvisionnement, mais la prolifûˋration des outils persiste[2]Supply Chain Management Review, "Les fabricants construisent des chaûÛnes d'approvisionnement cyber-rûˋsilientes," scmr.com. Les PME en souffrent de maniû´re disproportionnûˋe ; prû´s de 60 % des victimes de ranûÏongiciels appartiennent û cette catûˋgorie, manquant souvent de fonds pour une orchestration globale. La consolidation illustrûˋe par l'acquisition de Splunk par Cisco pour 28 milliards USD reflû´te la demande des clients pour des plateformes unifiûˋes qui rûˋduisent les dûˋpenses et la complexitûˋ.

*Nos prûˋvisions considû´rent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prûˋvisions d'impact reflû´tent la croissance de rûˋfûˋrence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services dûˋpasse l'expansion des solutions

Les solutions dûˋtenaient 62,35 % des revenus de 2025, portûˋes par une forte demande de suites de chiffrement, de tokenisation et de SIEM. Dans le mûˆme temps, les services devraient croûÛtre û un TCAC de 18,72 % û mesure que les organisations externalisent la surveillance 24h/24 et 7j/7 et l'intûˋgration de la conformitûˋ. La pûˋnurie de talents et la complexitûˋ des plateformes poussent les entreprises vers la dûˋtection et la rûˋponse gûˋrûˋes, le conseil et les contrats d'intûˋgration. Les ûˋditeurs regroupent ces offres avec des abonnements cloud, permettant des dûˋpenses OpEx prûˋvisibles et des cycles de mise en éuvre plus rapides. En consûˋquence, le marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes continuera de reflûˋter la crûˋation de valeur portûˋe par les services tout au long de la pûˋriode de prûˋvision.

Les services de sûˋcuritûˋ gûˋrûˋs affichent la plus forte traction, tandis que les engagements de conseil et d'intûˋgration augmentent û mesure que les entreprises rûˋarchitecturent leurs lacs de donnûˋes sur des fondations cloud. Les logiciels de chiffrement et de tokenisation des donnûˋes restent le moteur de volume au sein des solutions, portûˋs par les mandats rûˋglementaires. Les plateformes SIEM ûˋvoluent avec l'infûˋrence par IA qui rûˋduit la fatigue des alertes, et les mises û niveau IAM sous-tendent les dûˋploiements de confiance zûˋro. La convergence des fonctionnalitûˋs des plateformes signale une consolidation continue sur le marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes, les acteurs cherchant û contrûÇler des points de bout en bout.

Par taille d'organisation : l'adoption par les PME accûˋlû´re la dûˋmocratisation

Les grandes entreprises ont dominûˋ en 2025 avec 68,75 % des revenus, reflûˋtant des opûˋrations multi-rûˋgions et des obligations de conformitûˋ strictes. Pourtant, les PME devraient afficher un TCAC de 19,55 %, soulignant les modû´les d'abonnement cloud qui abaissent les barriû´res û l'entrûˋe. Les hyperscalers intû´grent dûˋsormais le chiffrement de niveau entreprise, la gestion des clûˋs et l'analytique comportementale dans les plans de base, permettant aux entreprises aux ressources limitûˋes d'accûˋder û des capacitûˋs autrefois rûˋservûˋes aux pairs du Fortune 500. Ce changement ûˋlargit la base de clients, soutenant une expansion û deux chiffres sur le marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes.

Pour les grandes organisations, les investissements se concentrent sur l'analytique avancûˋe, les pilotes de chiffrement homomorphe et les centres d'opûˋrations de sûˋcuritûˋ propulsûˋs par l'IA qui exploitent des journaux û l'ûˋchelle du pûˋtaoctet. Certaines institutions maintiennent des ûˋquipes dûˋpassant 1 000 spûˋcialistes en sûˋcuritûˋ, soulignant la profondeur de l'expertise interne. Les PME, en revanche, privilûˋgient les services gûˋrûˋs clûˋs en main qui externalisent la complexitûˋ. Les ûˋditeurs adaptant leurs prix et leur automatisation û ce segment sont en mesure de capter une part disproportionnûˋe û mesure que le secteur de la sûˋcuritûˋ des mûˋgadonnûˋes arrive û maturitûˋ.

Par secteur d'utilisateur final : l'ûˋlan de la santûˋ remet en question la primautûˋ du BFSI

Le secteur BFSI reprûˋsentait 27,45 % des revenus en 2025, en raison de rûˋgimes rûˋglementaires de longue date et de seuils ûˋlevûˋs de donnûˋes û risque. La santûˋ, cependant, devrait croûÛtre û un TCAC de 18,61 %, catalysûˋe par des volumes de violations record, la sensibilitûˋ des donnûˋes des patients et un renforcement de l'application qui reflû´te la rigueur du secteur financier. La fabrication suit de prû´s, motivûˋe par l'intûˋgration de l'Industrie 4.0 et les mandats de rûˋsilience face aux attaques sur la chaûÛne d'approvisionnement. Les segments gouvernemental, aûˋrospatial, de la vente au dûˋtail et des tûˋlûˋcommunications se dûˋveloppent rûˋguliû´rement û mesure que chacun adopte des architectures de rûˋfûˋrence de confiance zûˋro et renforce le chiffrement pour les charges de travail sensibles.

Dans le secteur de la santûˋ, les ranûÏongiciels ont perturbûˋ les soins critiques et portûˋ les coû£ts moyens des incidents au-delû de 4 millions USD, contraignant les dirigeants û accûˋlûˋrer la surveillance assistûˋe par l'IA et les sauvegardes immuables. Les entreprises BFSI mettent û niveau les pilotes de chiffrement post-quantique et les outils de conformitûˋ automatisûˋs. Collectivement, les pressions spûˋcifiques aux secteurs garantissent une demande robuste dans tous les secteurs verticaux, renforûÏant l'ûˋtendue du marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes.

Par mode de dûˋploiement : la livraison cloud consolide son avantage structurel

Le dûˋploiement cloud a captûˋ 57,45 % de la part des revenus en 2025 et devrait afficher un TCAC de 18,96 %. Les organisations font confiance aux fournisseurs hyperscale pour le renforcement de l'infrastructure et les attestations de conformitûˋ mondiales, libûˋrant les ûˋquipes internes pour se concentrer sur les protections au niveau de la couche applicative. AWS a atteint un taux d'exûˋcution annualisûˋ de 100 milliards USD au premier trimestre 2025, alors que les charges de travail des lacs de donnûˋes ont migrûˋ en masse vers les services S3, Redshift et Lake Formation. Les revenus cloud de Microsoft ont augmentûˋ de 20 % d'une annûˋe sur l'autre pour atteindre 42,4 milliards USD au troisiû´me trimestre de l'exercice budgûˋtaire 2025, illustrant le vent arriû´re de l'ûˋchelle.

Les implûˋmentations sur site persistent dans les contextes de dûˋfense, de finance hautement rûˋglementûˋe et d'infrastructure critique oû¿ l'isolation physique reste obligatoire. Mûˆme lû , des modû´les hybrides ûˋmergent : les calculs sensibles restent sur site tandis que les pipelines d'analytique s'ûˋtendent dans des environnements de cloud souverain. Cette dynamique maintient la pertinence des deux options de dûˋploiement, mais la trajectoire la plus rapide rûˋside dans le cloud, soutenant une croissance soutenue sur le marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes.

Analyse gûˋographique

L'Amûˋrique du Nord dûˋtenait 40,95 % des revenus de 2025, bûˋnûˋficiant d'une adoption prûˋcoce de la confiance zûˋro, d'un ûˋcosystû´me dense d'ûˋditeurs et de lois matures sur la notification des violations. La croissance se modû´re û mesure que les grandes entreprises achû´vent leurs migrations initiales vers le cloud, mais les pilotes de sûˋcuritûˋ par IA en cours maintiennent l'ûˋlan des dûˋpenses. L'Europe suit, portûˋe par l'application du RGPD et la directive NIS2, avec des allocations de sûˋcuritûˋ de l'information reprûˋsentant dûˋsormais 9 % du total des budgets informatiques. La certitude rûˋglementaire stimule la demande mûˆme si les vents contraires ûˋconomiques pû´sent sur les projets informatiques discrûˋtionnaires.

L'Asie-Pacifique devrait afficher un TCAC de 20,15 % jusqu'en 2031, reflûˋtant les investissements dans les clouds souverains et les mandats de technologie domestique. L'engagement d'AWS de 2,26 billions de yens (15,3 milliards USD) pour ûˋtendre les rûˋgions japonaises d'ici 2027 illustre son engagement hyperscale. Oracle prûˋvoit sûˋparûˋment 8 milliards USD dans des centres de donnûˋes locaux pour rûˋpondre aux directives de sûˋcuritûˋ ûˋconomique. Le marchûˋ de la sûˋcuritûˋ de l'information en Chine pourrait atteindre 37 billions de yuans d'ici 2027, les organismes d'ûtat donnant la prioritûˋ aux outils indigû´nes. Les gouvernements de la rûˋgion encouragent le traitement local des donnûˋes pour stimuler l'adoption des produits de sûˋcuritûˋ, ûˋlargissant la taille du marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes dans les ûˋconomies ûˋmergentes.

Le Moyen-Orient, l'Afrique et l'Amûˋrique latine reprûˋsentent des bases plus petites mais affichent une adoption croissante û mesure que la couverture cloud s'ûˋlargit et que les politiques de modernisation du secteur financier progressent. Les ûtats du Conseil de coopûˋration du Golfe ûˋmettent de nouvelles rûˋglementations cybernûˋtiques liûˋes aux agendas Vision 2030, tandis que la LGPD brûˋsilienne inspire les pays voisins û lûˋgifûˋrer. Bien que les lacunes infrastructurelles tempû´rent la croissance, la pûˋnûˋtration croissante de la banque numûˋrique crûˋe une demande latente que le marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes peut exploiter û mesure que la connectivitûˋ s'amûˋliore.

Paysage concurrentiel

Le marchûˋ prûˋsente une consolidation modûˋrûˋe û mesure que les acteurs des plateformes cherchent une couverture de bout en bout. L'acquisition de Splunk par Cisco pour 28 milliards USD a ûˋtendu sa portûˋe en matiû´re d'observabilitûˋ et de SIEM. Palo Alto Networks a rachetûˋ les actifs SaaS QRadar d'IBM pour accûˋlûˋrer le dûˋveloppement de Cortex XSIAM et dûˋbloquer la corrûˋlation pilotûˋe par l'IA sur des journaux û l'ûˋchelle du pûˋtaoctet. Microsoft consacre 34 000 ingûˋnieurs û son initiative Secure Future, intûˋgrant Security Copilot dans les suites Azure et M365 pour offrir une remûˋdiation des incidents 30 % plus rapide. AWS intû´gre GuardDuty, Macie et Detective plus profondûˋment dans sa pile d'analytique, favorisant la fidûˋlisation architecturale.

Les dûˋpûÇts de brevets en chiffrement homomorphe, en informatique confidentielle et en algorithmes post-quantiques signalent le prochain champ de bataille pour la diffûˋrenciation. Les start-ups s'attaquent aux niches verticales ã dûˋsidentification des donnûˋes de santûˋ, gouvernance des modû´les d'IA et surveillance des rûˋseaux OT ã tandis que les acteurs ûˋtablis ûˋvaluent des acquisitions ciblûˋes. Les clients favorisent de plus en plus les plateformes unifiûˋes qui regroupent SIEM, SOAR et gestion de la posture de sûˋcuritûˋ des donnûˋes dans une console unique pour attûˋnuer les pûˋnuries de compûˋtences. L'intensitûˋ concurrentielle tourne donc autour de l'ûˋtendue de la couverture, de l'efficacitûˋ de l'IA et de l'alignement rûˋglementaire, soutenant l'innovation au sein du marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes.

Leaders du secteur de la sûˋcuritûˋ des mûˋgadonnûˋes

Oracle Corporation

Microsoft Corporation

Broadcom Inc. (Symantec Corporation)

IBM Corporation

Amazon Web Services

- *Avis de non-responsabilitûˋ : les principaux acteurs sont triûˋs sans ordre particulier

Dûˋveloppements rûˋcents dans le secteur

- Mai 2025 : Palo Alto Networks et IBM ont approfondi leur alliance, faisant d'IBM Consulting le fournisseur de services gûˋrûˋs privilûˋgiûˋ pour les plateformes Palo Alto et lanûÏant un centre d'opûˋrations de sûˋcuritûˋ conjoint qui fusionne l'IA watsonx avec Cortex XSIAM.

- Avril 2025 : Kyndryl et Microsoft ont dûˋvoilûˋ Kyndryl Consult Data Security Posture Management, intûˋgrant Microsoft Purview pour automatiser l'attûˋnuation des risques dans les environnements hybrides.

- Avril 2025 : Rakuten Mobile s'est associûˋ û Cloudflare pour fournir des services de confiance zûˋro gûˋrûˋs aux entreprises japonaises, citant 385 millions d'attaques bloquûˋes quotidiennement au cours du premier trimestre 2025.

- Janvier 2025 : IBM a acceptûˋ d'acquûˋrir Applications Software Technology LLC pour renforcer le conseil en sûˋcuritûˋ Oracle Cloud pour les clients du secteur public, faisant suite û son acquisition d'Accelalpha en 2024.

Pûˋrimû´tre du rapport mondial sur le marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes

La sûˋcuritûˋ des mûˋgadonnûˋes est le terme gûˋnûˋrique dûˋsignant l'ensemble des mesures et outils utilisûˋs pour protûˋger et dûˋfendre les donnûˋes et les processus d'analytique contre les attaques, le vol ou d'autres activitûˋs malveillantes susceptibles de leur nuire ou de les affecter nûˋgativement. Le pûˋrimû´tre comprend les composants, la taille de l'organisation, les utilisateurs finaux et la gûˋographie. Le marchûˋ est segmentûˋ par composant (solutions, services), taille d'organisation (petites et moyennes entreprises, grandes entreprises), secteur d'utilisateur final (banque, services financiers et assurance (BFSI), fabrication, informatique et tûˋlûˋcommunications, aûˋrospatiale et dûˋfense, santûˋ et autres utilisateurs finaux) et gûˋographie (Amûˋrique du Nord, Europe, Asie-Pacifique, Amûˋrique latine et Moyen-Orient et Afrique).

Les tailles de marchûˋ et les prûˋvisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Solutions | Chiffrement et tokenisation des donnûˋes |

| Renseignement sur la sûˋcuritûˋ / SIEM | |

| IAM et PAM | |

| Dûˋtection et prûˋvention des intrusions | |

| Masquage et obscurcissement des donnûˋes | |

| Services | Conseil et intûˋgration |

| Services de sûˋcuritûˋ gûˋrûˋs | |

| Formation et support |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Banque, services financiers et assurance (BFSI) |

| Informatique et tûˋlûˋcommunications |

| Fabrication |

| Santûˋ et sciences de la vie |

| Aûˋrospatiale et dûˋfense |

| Gouvernement et secteur public |

| Commerce de dûˋtail et commerce ûˋlectronique |

| Sur site |

| Cloud |

| Amûˋrique du Nord | û°ìý¿°ìý¾-ݨýåƒÝý¾ |

| Canada | |

| Amûˋrique du Sud | 籯ªûˋý¾ƒÝݶ |

| Mexique | |

| Reste de l'Amûˋrique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| ûmirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| ÝñƒÝýçûˋ¯ªƒÝý¿ | |

| Reste de l'Afrique |

| Par composant | Solutions | Chiffrement et tokenisation des donnûˋes |

| Renseignement sur la sûˋcuritûˋ / SIEM | ||

| IAM et PAM | ||

| Dûˋtection et prûˋvention des intrusions | ||

| Masquage et obscurcissement des donnûˋes | ||

| Services | Conseil et intûˋgration | |

| Services de sûˋcuritûˋ gûˋrûˋs | ||

| Formation et support | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'utilisateur final | Banque, services financiers et assurance (BFSI) | |

| Informatique et tûˋlûˋcommunications | ||

| Fabrication | ||

| Santûˋ et sciences de la vie | ||

| Aûˋrospatiale et dûˋfense | ||

| Gouvernement et secteur public | ||

| Commerce de dûˋtail et commerce ûˋlectronique | ||

| Par mode de dûˋploiement | Sur site | |

| Cloud | ||

| Par gûˋographie | Amûˋrique du Nord | û°ìý¿°ìý¾-ݨýåƒÝý¾ |

| Canada | ||

| Amûˋrique du Sud | 籯ªûˋý¾ƒÝݶ | |

| Mexique | ||

| Reste de l'Amûˋrique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| ûmirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ÝñƒÝýçûˋ¯ªƒÝý¿ | ||

| Reste de l'Afrique | ||

Questions clûˋs auxquelles le rapport rûˋpond

Quelle est la taille actuelle du marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes ?

Le marchûˋ est ûˋvaluûˋ û 28,05 milliards USD en 2026 et devrait croûÛtre pour atteindre 30,25 milliards USD d'ici 2031.

Quel segment domine le marchûˋ de la sûˋcuritûˋ des mûˋgadonnûˋes ?

Les solutions dûˋtiennent la plus grande part avec 62,35 % des revenus de 2025, mais les services constituent le segment û la croissance la plus rapide avec un TCAC de 18,72 %.

Pourquoi l'Asie-Pacifique croûÛt-elle plus vite que les autres rûˋgions ?

Les investissements dans les clouds souverains, les mandats de localisation des donnûˋes et les dûˋpenses massives des hyperscalers stimulent un TCAC de 20,15 % pour l'Asie-Pacifique jusqu'en 2031.

Comment l'architecture de confiance zûˋro influence-t-elle la demande du marchûˋ ?

L'adoption de la confiance zûˋro remplace les VPN vulnûˋrables et les dûˋfenses pûˋrimû´triques traditionnelles, accûˋlûˋrant la demande de sûˋcuritûˋ native cloud et d'analytique activûˋe par l'IA.

Quels dûˋfis limitent la croissance du marchûˋ ?

Les principaux freins comprennent une pûˋnurie mondiale de professionnels qualifiûˋs en cybersûˋcuritûˋ et le coû£t ûˋlevûˋ de l'orchestration de multiples outils de sûˋcuritûˋ dans des environnements hybrides.

Quels secteurs investissent le plus dans la sûˋcuritûˋ des mûˋgadonnûˋes ?

Le BFSI maintient les dûˋpenses les plus importantes, mais la santûˋ affiche la croissance la plus rapide en raison de l'escalade des coû£ts des violations et de la pression rûˋglementaire.

Derniû´re mise û jour de la page le: