Taille et part du marché des chargeurs embarqués automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.17 Milliards de dollars |

| Taille du Marché (2031) | 15.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

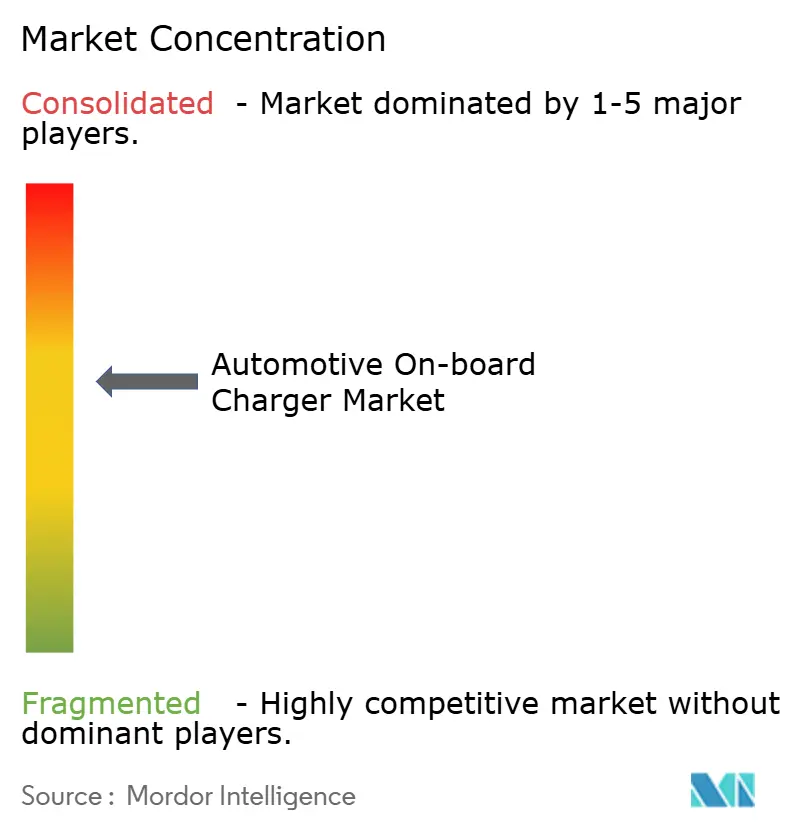

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chargeurs embarqués automobiles par ����������

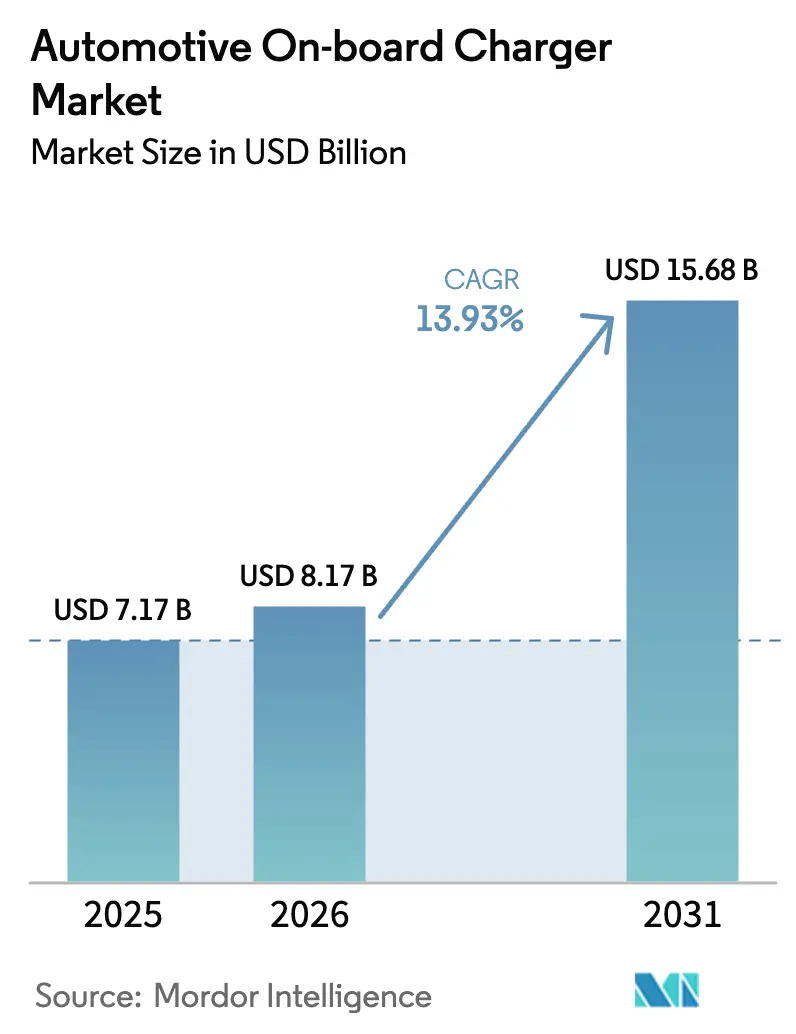

La taille du marché des chargeurs embarqués automobiles devrait passer de 7,17 milliards USD en 2025 à 8,17 milliards USD en 2026 et devrait atteindre 15,68 milliards USD d'ici 2031, à un CAGR de 13,93 % sur la période 2026-2031. La préférence croissante pour la recharge en courant alternatif à puissance élevée, l'adoption plus large des fonctionnalités bidirectionnelles et la baisse des coûts des semi-conducteurs à large bande interdite alignent les architectures de véhicules et les feuilles de route d'intégration au réseau à l'échelle mondiale. Les modèles électriques à batterie dominent la demande, les raccordements résidentiels triphasés en Europe et dans certaines régions d'Asie accélèrent la transition vers la recharge à 22 kW, et les régulateurs sur trois continents intègrent désormais la disponibilité du véhicule-à-réseau dans les règles de financement. Les dispositifs en carbure de silicium et en nitrure de gallium réduisent l'encombrement des onduleurs et des chargeurs, permettant aux fournisseurs de rang 1 d'intégrer une capacité de 22 kW dans des essieux électriques 3-en-1 vendus à la fois aux programmes de constructeurs de véhicules particuliers et commerciaux. Parallèlement, les stratégies de recharge en courant alternatif en dépôt parmi les flottes de bus et de livraison stimulent les mises à niveau des spécifications qui maintiennent les fenêtres de recharge nocturne en dessous de six heures sans les pénalités de pointe de demande associées aux hubs à courant continu ultra-rapides.

Principaux enseignements du rapport

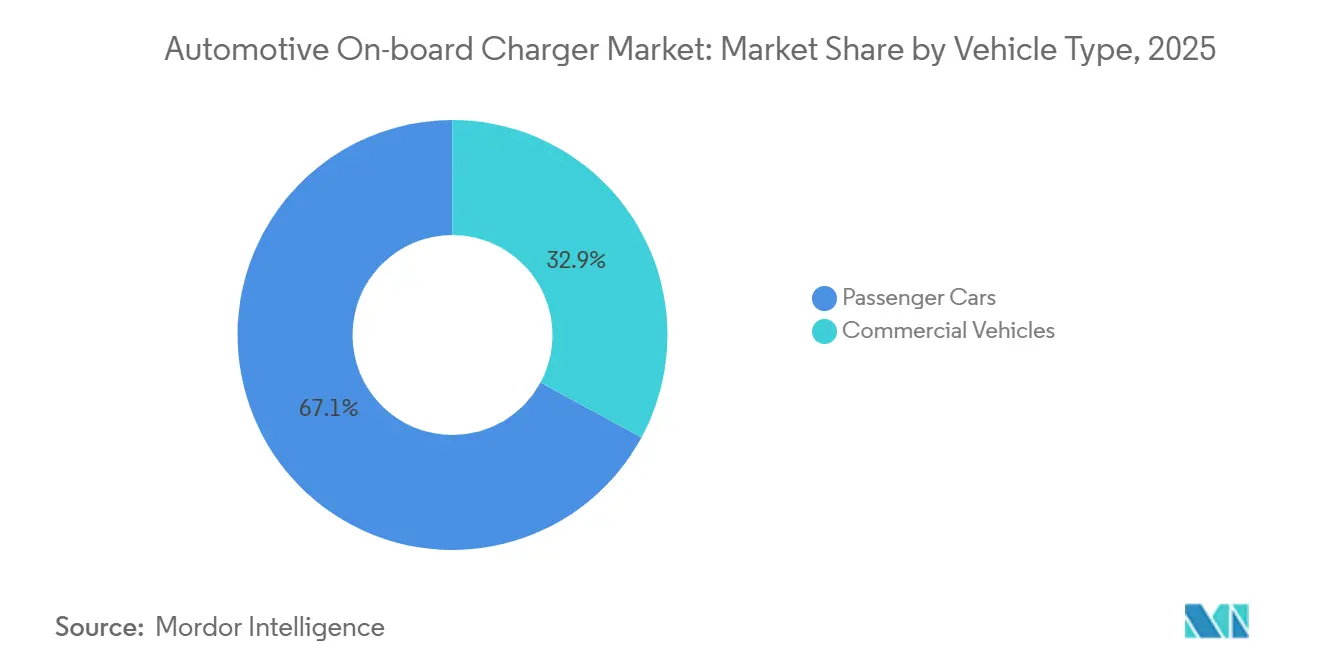

- Par type de véhicule, les voitures particulières représentaient 67,10 % de la part de marché des chargeurs embarqués automobiles en 2025, tandis que les véhicules commerciaux devraient se développer à un CAGR de 14,42 % jusqu'en 2031.

- Par type de groupe motopropulseur, les véhicules électriques à batterie ont dominé avec une part de revenus de 75,33 % en 2025 et progressent à un CAGR de 15,48 % jusqu'en 2031.

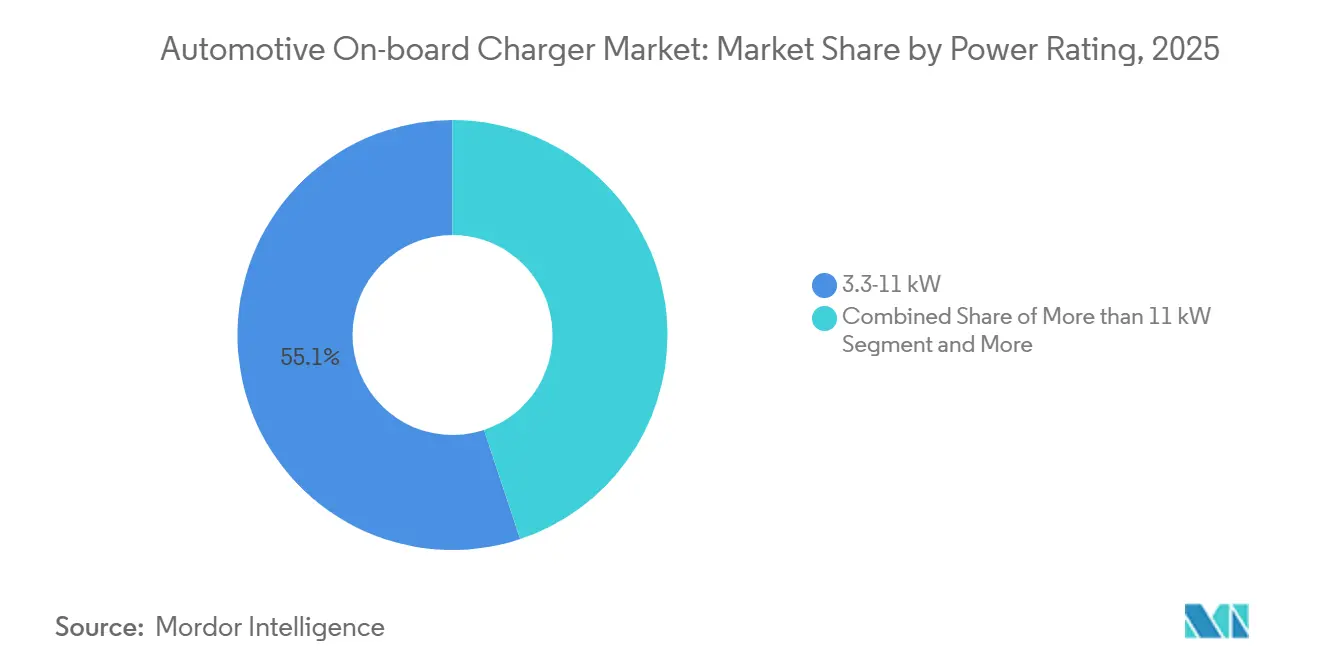

- Par puissance nominale, la tranche 3,3-11 kW a capté 55,12 % des revenus de 2025, mais les chargeurs supérieurs à 11 kW devraient croître à un CAGR de 14,71 % sur la même période.

- Par canal de vente, les unités installées par le constructeur représentaient 84,25 % des expéditions de 2025, mais le marché secondaire progresse à un CAGR de 15,75 % en raison de la demande de rétrofit sur les véhicules électriques de première génération.

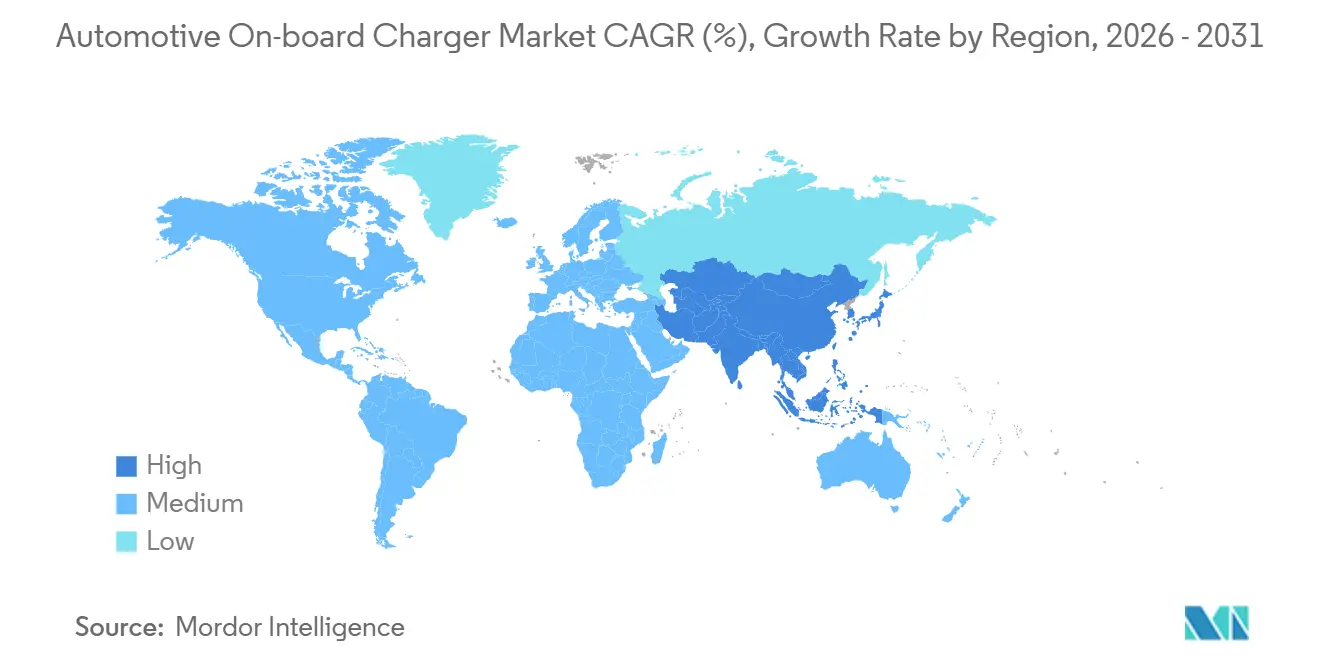

- Par géographie, l'Asie-Pacifique détenait une part de 39,05 % en 2025 et devrait enregistrer la croissance régionale la plus rapide à un CAGR de 15,02 % jusqu'en 2031, portée par les mandats de localisation de la Chine et les incitations FAME-II de l'Inde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des chargeurs embarqués automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption des véhicules électriques et incitations à l'achat | +3.2% | Chine, Europe, Californie | Moyen terme (2-4 ans) |

| Transition vers les architectures 800 V | +2.8% | Europe, Chine, Amérique du Nord premium | Moyen terme (2-4 ans) |

| Baisse des prix des dispositifs SiC/GaN | +2.1% | Pôles de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Disponibilité Plug-&-Charge et V2G | +1.9% | Europe, É�ٲ��ٲ�-���Ծ���, plateformes d'exportation Asie-Pacifique | Long terme (≥ 4 ans) |

| Chargeurs embarqués intégrés à la traction et bidirectionnels | +1.7% | Premium mondial et commercial | Long terme (≥ 4 ans) |

| Canal intégrateur photovoltaïque dans les marchés émergents | +1.4% | Inde, Asie du Sud-Est, ����é������, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Objectifs mondiaux agressifs d'adoption des véhicules électriques et incitations à l'achat

Les gouvernements avancent les budgets de subventions et resserrent les règles de CO₂ pour les flottes, obligeant les constructeurs automobiles à standardiser des chargeurs de 11 kW ou plus afin que les véhicules soient éligibles aux niveaux d'incitation en évolution. L'interdiction des moteurs à combustion interne par l'UE en 2035 a incité les marques grand public à préparer leurs modèles pour l'avenir avec un matériel prêt pour le bidirectionnel [1]« Règlement sur les infrastructures pour carburants alternatifs », Commission européenne, europa.eu. La Chine a maintenu ses remises sur les véhicules à nouvelles énergies jusqu'en 2025 et exclut les conceptions à 3,3 kW des tranches de remises plus élevées, tandis que la réglementation Advanced Clean Cars II de la Californie pousse plusieurs autres États américains vers un mandat de vente de véhicules zéro émission de facto à l'échelle nationale. L'extension FAME-II de l'Inde oriente des investissements significatifs vers des véhicules intégrant des chargeurs domestiques bidirectionnels. Ensemble, ces politiques compriment les délais des cycles de produits et font évoluer la demande vers des chargeurs à haute densité de puissance et riches en protocoles, capables d'accueillir de futurs flux de revenus liés aux services réseau.

Transition rapide vers les architectures de véhicules 800 V permettant des chargeurs embarqués de 11-22 kW

Les plateformes haute tension découplent le temps de recharge en courant alternatif de la taille de la batterie, permettant aux packs de 90 kWh d'ajouter une recharge domestique à 22 kW sans surdimensionner les câbles ni les boucles de refroidissement. La Taycan de Porsche a validé l'appétit des consommateurs pour des performances en courant alternatif premium, et le déploiement de l'E-GMP 2024 de Hyundai a intégré des chargeurs à 22 kW dans des berlines de segment intermédiaire. La migration d'Ultium de GM vers le 800 V à partir de 2027 aligne les familles de pickups et de SUV autour d'une capacité de recharge en courant alternatif de 19,2 kW, tandis que l'e-Platform 3.0 de BYD intègre un chargeur bidirectionnel de 11 kW à l'intérieur de l'onduleur de traction, réduisant l'espace sous le plancher et le nombre de pièces. L'Europe bénéficie le plus de cet avantage car le service résidentiel triphasé à 400 V y est standard ; les limites monophasées de l'Amérique du Nord maintiennent l'adoption à 11 kW, mais les flottes premium apprécient tout de même les pertes thermiques réduites des conceptions en carbure de silicium à 800 V.

Baisse des prix des dispositifs SiC/GaN augmentant la densité de puissance des chargeurs embarqués

Les prix des transistors à large bande interdite ont considérablement baissé entre 2024 et 2025, poussant la parité de coût du SiC avec le silicium lorsque le refroidissement et les composants passifs sont pris en compte. La gamme CoolSiC d'Infineon a doublé ses expéditions, ON Semiconductor a intégré monolithiquement des pilotes de grille, et Wolfspeed prévoit une baisse significative du prix des plaquettes d'ici 2027. Les dispositifs GaN sont en retard sur le coût mais en avance dans les facteurs de forme inférieurs à 11 kW où la commutation à 500 kHz réduit les composants magnétiques. Les constructeurs automobiles qui réservaient autrefois le SiC aux versions haut de gamme planifient désormais des chaînes d'approvisionnement uniques qui amortissent les coûts de qualification sur les modèles à grand volume, renforçant la courbe d'apprentissage qui comprime davantage les écarts de prix.

Clauses obligatoires ISO 15118 / Plug-&-Charge et disponibilité V2G dans les programmes de financement de l'UE et des É�ٲ��ٲ�-���Ծ���

Le Règlement européen sur les infrastructures pour carburants alternatifs impose l'ISO 15118-20 pour tous les points de recharge publics en courant alternatif d'ici 2025, intégrant l'authentification sécurisée et la négociation bidirectionnelle au niveau de la couche protocole. Le programme américain d'infrastructure nationale pour les véhicules électriques exige la disponibilité bidirectionnelle pour les chargeurs financés par des subventions d'ici 2025. Ces mandats se répercutent sur les nomenclatures des véhicules car l'incompatibilité compromet les investissements. Les constructeurs automobiles synchronisent donc les microprogrammes des chargeurs et les piles de cybersécurité en parallèle avec les mises à niveau matérielles, avançant des programmes de développement qui avaient été initialement prévus pour l'année modèle 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts des substrats à large bande interdite | −1.8% | Segments sensibles aux coûts à l'échelle mondiale | Moyen terme (2-4 ans) |

| Réticence à améliorer les spécifications des chargeurs en courant alternatif | −1.5% | Amérique du Nord, Europe, villes de rang 1 en Chine | Court terme (≤ 2 ans) |

| Goulots d'étranglement pour les mises à niveau résidentielles | −1.1% | Centres urbains européens, Japon, Corée, Nord-Est des É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| Réglementation sur le recyclage des déchets en Chine | −0.9% | Chine, répercussions potentielles en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Coûts persistamment élevés des substrats à large bande interdite dans les chargeurs embarqués triphasés à 22 kW

Début 2026, les plaquettes de SiC de six pouces étaient nettement plus chères que leurs homologues en silicium, entraînant une prime de coût notable pour chaque chargeur à 22 kW. Bien que les projections pour les lignes de 200 mm suggèrent une réduction des coûts de substrat d'ici 2028, l'écart de prix actuel confine le matériel de recharge en courant alternatif haute puissance aux modèles premium. Pendant ce temps, les fournisseurs chinois de rang 2 ont exploré des solutions en silicium basse fréquence, mais celles-ci ont entraîné une chute de densité en dessous des seuils acceptables, les rendant inadaptées aux plateformes compactes.

Réticence des constructeurs à améliorer les spécifications des chargeurs en courant alternatif alors que les déploiements de bornes à courant continu ultra-rapides (≥350 kW) s'accélèrent

Avec Electrify America, Tesla et IONITY saturant les corridors avec des bornes à 350 kW, les consommateurs privilégient de plus en plus la recharge en route par rapport à la recharge à domicile. Une enquête de 2025 du Département américain de l'Énergie a révélé que les acheteurs privilégient la disponibilité du courant continu par rapport à la vitesse du niveau 2. En réponse, les constructeurs automobiles ont suspendu les mises à niveau vers les spécifications à 11 kW et orientent leurs dépenses d'investissement vers les packs de batteries à 800 V. Ce changement souligne l'importance croissante de l'infrastructure de recharge ultra-rapide dans la formation du comportement des consommateurs et l'influence sur les stratégies des constructeurs. De plus, l'adoption croissante des véhicules électriques stimule la demande de solutions de recharge plus rapides et plus efficaces, accélérant davantage la transition vers les chargeurs à courant continu ultra-rapides. En conséquence, le marché des chargeurs embarqués automobiles subit des changements significatifs pour s'aligner sur les tendances évolutives du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales stimulent les mises à niveau des spécifications

Les voitures particulières représentaient 67,10 % des expéditions de 2025 en raison de volumes unitaires plus élevés, mais les politiques d'achat des flottes font pencher la balance. Les bus électriques et les fourgonnettes du dernier kilomètre équipent des chargeurs à 22 kW pour réduire la taille des packs de 100 kWh, réalisant des économies significatives sur le coût des batteries par véhicule. Les véhicules commerciaux devraient se développer avec la croissance la plus rapide à un CAGR de 14,42 % jusqu'en 2031. Les opérateurs de dépôts tels qu'Amazon ont validé le 11 kW comme compromis optimal entre les dépenses de mise à niveau du tableau électrique et la disponibilité nocturne, influençant les constructeurs de fourgonnettes à proposer des doubles puissances nominales. Cette interaction maintient le marché des chargeurs embarqués automobiles diversifié selon les cycles d'utilisation.

Les opérateurs de véhicules de transport à la demande en Europe spécifient de plus en plus des berlines capables de 11 kW afin que les conducteurs puissent se recharger pendant les changements de quart ; Tesla rapporte qu'une part notable de ses ventes européennes de Model 3 en 2025 est allée à de telles flottes. Dans le secteur commercial lourd, la solution à courant alternatif de 19,2 kW de Proterra permet des recharges en milieu de journée sans infrastructure à l'échelle du mégawatt, une approche désormais reproduite par la gamme eBus de BYD en Amérique latine. Ces cas montrent comment la modélisation des coûts opérationnels, et pas seulement la pression réglementaire, remodèle les choix de chargeurs.

Par type de groupe motopropulseur : les véhicules électriques à batterie ancrent la demande, les hybrides rechargeables stabilisent

Les véhicules électriques à batterie représentaient 75,33 % des revenus de 2025 et progresseront à un CAGR de 15,48 % jusqu'en 2031, soulignant leur rôle de principal bassin de valeur du marché des chargeurs embarqués automobiles. Les constructeurs convergent vers le 11 kW comme référence, Tesla, Volkswagen et GM superposant des packages logiciels qui activent ultérieurement les fonctions bidirectionnelles pour la compensation des services réseau. Les hybrides rechargeables conservent une chaîne d'approvisionnement distincte autour de conceptions en silicium de 3,3-7,4 kW qui répondent aux besoins de recharge nocturne pour les batteries de 20 kWh, et les crédits CO₂ actualisés de l'UE poussent désormais les packs de véhicules hybrides rechargeables vers 30 kWh, faisant monter les puissances nominales des chargeurs à 7,4 kW. Pourtant, le coût incrémental du matériel à 11 kW dépasse encore les incitations fiscales pour les flottes dans de nombreux marchés, de sorte que le secteur des chargeurs embarqués automobiles maintient des niveaux de produits doubles pour équilibrer l'accessibilité et la conformité réglementaire.

Une deuxième dynamique façonnant ce segment est la rétention de la valeur résiduelle. Les sociétés de leasing en Allemagne rapportent que les véhicules électriques à batterie équipés de chargeurs à 22 kW commandent une valeur de revente plus élevée que leurs homologues à 11 kW après quatre ans, accélérant l'adoption parmi les flottes d'entreprise qui optimisent le coût total de possession. En revanche, les acheteurs suburbains nord-américains montrent une sensibilité aux prix au-delà de 11 kW car les circuits résidentiels monophasés en bénéficient rarement, renforçant la divergence régionale dans les spécifications des chargeurs. En conséquence, la taille du marché des chargeurs embarqués automobiles pour les hybrides rechargeables devrait se développer d'ici 2031, tandis que les véhicules électriques à batterie pourraient croître davantage, maintenant des volumes de programme suffisamment élevés pour que les fournisseurs amortissent les coûts de qualification SiC dans les deux secteurs.

Par puissance nominale : le segment supérieur à 11 kW gagne du terrain

La catégorie 3,3-11 kW dominait 55,12 % des expéditions mondiales en 2025, mais les chargeurs supérieurs à 11 kW sont en voie d'atteindre un CAGR de 14,71 %, reflétant l'attrait des réseaux triphasés européens et des véhicules utilitaires sport premium chinois. Mercedes-Benz propose le 22 kW en standard sur toute sa plateforme EVA2, et le SUV 3 de Polestar positionne la recharge rapide à domicile comme un différenciateur de marque fondamental. Cette évolution est également visible dans les déploiements commerciaux où les bus et les fourgonnettes en dépôt adoptent le 22 kW pour réduire de moitié le temps de rotation sans engager de frais de pointe liés aux unités à courant continu de 150 kW. La part de marché des chargeurs embarqués automobiles migre ainsi vers les niveaux de haute puissance dans les juridictions disposant d'une capacité réseau et d'une harmonisation des incitations.

À l'inverse, les É�ٲ��ٲ�-���Ծ��� plafonnent le niveau 2 résidentiel à 11 kW, et les garages hivernisés du Canada dépassent rarement les 7,4 kW car le froid ambiant modère la dégradation des batteries. Les constructeurs automobiles modularisent donc leurs conceptions : le pickup Lightning de Ford utilise un circuit imprimé commun qui prend en charge soit 11 kW soit 19,2 kW, activé par une population de composants différente. Pour les fournisseurs, cette structure augmente la complexité des références mais préserve l'échelle de production, soutenant une dispersion plus large des coûts des dispositifs SiC.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : le marché secondaire progresse avec la montée en puissance de la demande de rétrofit

Les ventes aux constructeurs dominaient à 84,25 % en 2025, mais le marché secondaire progresse à un CAGR de 15,75 % car les premiers véhicules électriques à 3,3 kW ne satisfont plus les attentes des consommateurs une fois que les services publics locaux approuvent les circuits résidentiels à 7,4 kW ou 11 kW. Les programmes de subventions européens remboursent les mises à niveau des chargeurs, déclenchant une forte demande pour le module de rétrofit à 7,4 kW de Delta Electronics qui réutilise le faisceau de câblage d'usine. La taille du marché des chargeurs embarqués automobiles pour les mises à niveau pourrait croître davantage d'ici 2031, mais une intégration plus profonde dans les nouveaux véhicules menace le plafond à long terme.

L'essieu électrique 3-en-1 de Valeo, qui intègre le chargeur, déplace les modules discrets à partir de 2026, élevant la barrière à l'entrée pour les spécialistes indépendants du rétrofit. Par conséquent, des entreprises telles que Delta-Q pivotent vers des kits bidirectionnels complémentaires plutôt que de simples augmentations de puissance nominale, monétisant la pression réglementaire en Californie et dans l'UE pour la capacité de micro-réseau d'urgence. Les fournisseurs qui n'investissent pas dans les microprogrammes et la cybersécurité pourraient quitter le segment à mesure que les coûts de conformité augmentent, resserrant la concurrence dans le canal et améliorant les marges pour les acteurs qualifiés.

Analyse géographique

L'Asie-Pacifique a capté 39,05 % des revenus de 2025 et se développera à un CAGR de 15,02 % jusqu'en 2031. La Chine seule a produit 16,6 millions de véhicules à nouvelles énergies en 2025, tirant parti des chaînes d'approvisionnement locales en SiC et des règles « Fabriqué en Chine 2025 » qui maintiennent le contenu domestique des chargeurs au-dessus de 50 %. Le FAME-II de l'Inde lie les versements par véhicule à l'approvisionnement en chargeurs embarqués d'origine nationale, poussant Tata Motors et Mahindra à s'approvisionner en double source auprès des usines Varroc et Sona BLW à Pune. Le Japon et la Corée du Sud restent prudents quant aux mises à niveau du câblage résidentiel, plafonnant les chargeurs à 6 kW, ce qui ralentit la diffusion du SiC malgré les subventions. Le regroupement de panneaux solaires sur les toits en Asie du Sud-Est ouvre cependant une voie pour les conceptions bidirectionnelles à 7,4 kW qui stockent la production diurne pour les charges de climatisation nocturnes.

En 2025, l'Europe, portée par les réseaux résidentiels triphasés en Allemagne, en France et dans les pays nordiques, a capté une part significative du chiffre d'affaires mondial. D'ici 2025, le Règlement sur les infrastructures pour carburants alternatifs impose l'intégration de l'ISO 15118-20 dans chaque prise publique en courant alternatif. Cette impulsion a conduit Volkswagen à aligner sa plateforme MEB sur la norme matérielle bidirectionnelle à 11 kW pour l'année modèle 2027. Dans les pays nordiques, les services publics compensent déjà les kilowattheures exportés aux prix du marché spot. En conséquence, les essais véhicule-à-réseau s'étendent au-delà des pilotes initiaux, récompensant les ménages disposant de chargeurs à 22 kW capables de moduler leur injection. Le Royaume-Uni fait écho à ce sentiment avec sa règle de recharge intelligente de 2025, promouvant une approche similaire de réponse à la demande et suscitant l'intérêt des fournisseurs pour les chargeurs embarqués de puissance intermédiaire riches en microprogrammes.

L'Amérique du Nord, contribuant de manière significative en 2025, voit son marché des chargeurs embarqués automobiles porté par le crédit de la loi sur la réduction de l'inflation et les investissements de l'Infrastructure nationale pour les véhicules électriques[2]« Orientations finales NEVI », Département américain des Transports, transportation.gov. Les directives fédérales stipulent que le matériel financé par des subventions doit disposer de capacités bidirectionnelles après 2026. Ford et GM ont déjà promis une conformité totale pour leurs pickups et SUV d'ici 2027. En Californie, les pilotes véhicule-à-réseau incitent les propriétaires avec des remboursements lors des événements de pointe de stress. Cela fait des chargeurs bidirectionnels à 11 kW un choix financièrement attrayant. D'un autre côté, le climat plus froid du Canada favorise les circuits de chauffe-moteur. Par conséquent, les services publics optent pour subventionner les mises à niveau à 7,4 kW plutôt qu'à 11 kW, ce qui modère les taux de pénétration du SiC. L'Amérique latine et le Moyen-Orient, bien que représentant actuellement une part plus faible, connaissent une croissance significative. Cette progression est alimentée par des annonces de nouvelles usines dans le cadre du programme Rota 2030 au ����é������ et de l'initiative d'exonération de frais des Émirats arabes unis. Les deux programmes stipulent que pour bénéficier d'avantages fiscaux, les chargeurs supérieurs à 7 kW doivent être assemblés localement.

Paysage concurrentiel

La concentration du marché est modérée : les cinq premiers fournisseurs — BorgWarner, Hyundai Mobis, LG Electronics, Valeo et DENSO — détenaient une part notable en 2025. Tous ces acteurs ciblent désormais des conceptions SiC à 800 V avec des chemises de refroidissement étanches permettant un fonctionnement continu à 22 kW à une température ambiante de 40 °C. Les dépôts de propriété intellectuelle autour de l'ISO 15118-20 Plug & Charge ont augmenté l'année dernière, Infineon, STMicroelectronics et ON Semiconductor défendant des piles d'authentification algorithmique. L'axe concurrentiel s'est déplacé des simples revendications d'efficacité vers une intégration système holistique : des chargeurs définis par logiciel capables de déverrouiller le véhicule-à-réseau via une mise à jour à distance sans modifier les faisceaux de câbles en cuivre.

Les spécialistes se taillent des niches. La plateforme GaN de VisIC Technologies a remporté en 2025 une commande d'une marque premium européenne pour un module à 22 kW, surpassant la densité SiC dans le même encombrement[3]« Annonce du contrat de chargeur embarqué GaN », VisIC Technologies, visic-tech.com . Delta Electronics, grâce à une co-commercialisation avec des chaînes de services indépendantes, a obtenu une modeste position sur le marché secondaire européen, proposant ses kits à 7,4 kW à un tarif abordable installé. Pendant ce temps, poussée par l'économie au niveau des composants, STMicroelectronics vise un objectif pour les plaquettes SiC de 200 mm d'ici 2027, dans le but de réduire les coûts des puces. Ce calendrier ambitieux fait pression sur les fabricants plus petits, les poussant vers la concession de licences technologiques ou une sortie du marché.

À mesure que la pénétration des essieux électriques 3-en-1 s'approfondit, les spécialistes de la propulsion — BorgWarner, Valeo, Hyundai Mobis — gagnent un avantage car ils peuvent répartir les puces SiC entre les fonctions de traction et de recharge. Les entreprises spécialisées uniquement dans les chargeurs risquent d'être reléguées aux niches de rétrofit à moins qu'elles ne s'associent à des fournisseurs d'onduleurs ou ne pivotent vers des systèmes de stockage d'énergie. Les capacités logicielles et de cybersécurité sont désormais des atouts indispensables car les régulateurs traitent les chargeurs comme des nœuds de réseau, augmentant les coûts de conformité et réduisant le champ concurrentiel viable.

Leaders du secteur des chargeurs embarqués automobiles

BorgWarner Inc.

Hyundai Mobis Co., Ltd.

LG Electronics

Ficosa International S.A

Valeo SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : FORVIA HELLA et Tau Motors ont dévoilé un « viOBC » sans transformateur ciblant la production en série dans les trois ans, promettant une densité et une efficacité plus élevées.

- Septembre 2025 : Sterling Gtake E-Mobility s'est associé à Landworld Technology pour fabriquer des chargeurs embarqués à Faridabad, prévoyant un chiffre d'affaires de 450 crores INR (~53 millions USD) d'ici l'exercice 2030.

- Août 2025 : BRUSA HyPower a lancé sa famille OBC7 certifiée pour usage automobile, supportant jusqu'à 19,2 kW monophasé et 22 kW triphasé sur les systèmes à 400 V et 800 V.

- Février 2025 : Changan Automobile a intégré des dispositifs GaN de Navitas dans la Qiyuan E07, revendiquant la première plateforme de chargeur embarqué commerciale à base de GaN au monde.

Périmètre du rapport mondial sur le marché des chargeurs embarqués automobiles

Le périmètre comprend la segmentation par type de véhicule (voitures particulières et véhicules commerciaux), type de groupe motopropulseur (véhicules électriques à batterie et véhicules hybrides rechargeables), puissance nominale (moins de 3,3 kW, 3,3-11 kW et plus de 11 kW) et canal de vente (installé par le constructeur et marché secondaire). L'analyse couvre également la segmentation au niveau régional, notamment l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. La taille du marché et les prévisions de croissance sont présentées en valeur en USD et en volume en unités.

| Voitures particulières |

| Véhicules commerciaux |

| Véhicules électriques à batterie |

| Véhicules hybrides rechargeables |

| Moins de 3,3 kW |

| 3,3-11 kW |

| Plus de 11 kW |

| Installé par le constructeur |

| Marché secondaire |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| É�����ٱ� | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par type de groupe motopropulseur | Véhicules électriques à batterie | |

| Véhicules hybrides rechargeables | ||

| Par puissance nominale | Moins de 3,3 kW | |

| 3,3-11 kW | ||

| Plus de 11 kW | ||

| Par canal de vente | Installé par le constructeur | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| É�����ٱ� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des chargeurs embarqués automobiles d'ici 2031 ?

Il devrait atteindre 15,68 milliards USD d'ici 2031, avec une accélération à un CAGR de 13,93 % depuis 2026.

Quel segment de véhicules connaît la croissance la plus rapide pour les chargeurs embarqués ?

Les véhicules commerciaux, notamment les bus et les fourgonnettes de livraison, devraient voir la demande de chargeurs se développer à un CAGR de 14,42 % jusqu'en 2031.

Quel rôle jouent le SiC et le GaN dans la conception des chargeurs ?

La baisse des prix du SiC et du GaN permet des chargeurs plus légers et plus efficaces qui s'intègrent dans les essieux électriques 3-en-1 et prennent en charge les flux d'énergie bidirectionnels.

La demande de rétrofit devrait-elle rester forte ?

Oui, les revenus du marché secondaire progressent à un CAGR de 15,75 % car les premiers propriétaires de véhicules électriques mettent à niveau leurs unités à 3,3 kW vers 7,4 kW ou 11 kW et ajoutent des fonctionnalités véhicule-à-charge.

Dernière mise à jour de la page le: