Taille et part du marché des réservoirs de carburant automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.43 Milliards de dollars |

| Taille du Marché (2031) | 21.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réservoirs de carburant automobiles par ����������

La taille du marché des réservoirs de carburant automobiles est évaluée à 17,43 milliards USD en 2026 et devrait atteindre 21,32 milliards USD d'ici 2031, avec un CAGR de 4,11 % sur la période 2026-2031. La production soutenue de véhicules à combustion interne et hybrides en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient continue d'ancrer la demande mondiale, même si la pénétration des véhicules électriques à batterie progresse en Chine et en Europe. Les fournisseurs de rang 1 opèrent une transition de l'acier vers des systèmes en HDPE multicouche et investissent dans des cylindres composites de type IV pour les camions à hydrogène, trouvant un équilibre entre les exigences réglementaires et l'innovation matériaux. Le durcissement des limites d'émissions par évaporation Euro 7 et LEV III ajoute 15 à 25 USD par unité, mais débloque des crédits de conformité valant plusieurs fois ce coût, stimulant l'adoption rapide des technologies à couche barrière. Parallèlement, la volatilité des matières premières a comprimé les marges, incitant les fournisseurs à se tourner vers des centres de moulage à faible coût et à l'intégration verticale.

Principaux enseignements du rapport

- Par capacité, le segment 45 à 70 litres représentait 44,72 % de la part du marché des réservoirs de carburant automobiles en 2025 ; les réservoirs dépassant 70 litres devraient progresser à un CAGR de 11,68 % jusqu'en 2031.

- Par type de matériau, les réservoirs en plastique étaient en tête avec 43,15 % de la taille du marché des réservoirs de carburant automobiles en 2025 ; les cylindres composites devraient se développer à un CAGR de 10,67 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières détenaient 68,47 % de la taille du marché des réservoirs de carburant automobiles en 2025, tandis que les véhicules commerciaux moyens et lourds devraient progresser à un CAGR de 12,63 % jusqu'en 2031.

- Par type de carburant, les systèmes à essence représentaient 67,69 % de la part du marché des réservoirs de carburant automobiles en 2025 ; cependant, les réservoirs à hydrogène devraient croître à un CAGR de 16,42 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique a capté 53,88 % de la part du marché des réservoirs de carburant automobiles en 2025. En revanche, la région Moyen-Orient et Afrique devrait enregistrer la croissance la plus rapide, avec un CAGR de 10,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des réservoirs de carburant automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réservoirs en plastique légers pour la conformité CO₂ | +1.2% | Mondial, avec l'UE et l'Amérique du Nord en tête de l'adoption | Moyen terme (2-4 ans) |

| Reprise de la production de véhicules à combustion interne et hybrides | +0.8% | Cœur Asie-Pacifique, avec extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Réglementation Euro 7 plus stricte | +0.7% | Amérique du Nord et UE, avec répercussions réglementaires sur les marchés émergents | Long terme (≥ 4 ans) |

| Déploiement des véhicules flexfuel | +0.5% | Amérique du Nord, ����é������, avec adoption sélective en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réservoirs composites haute pression pour les camions à pile à combustible | +0.6% | UE et Amérique du Nord, adoption précoce au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Demande hors route et défense | +0.4% | Mondial, avec une demande concentrée en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Les réservoirs en plastique légers favorisent la conformité CO₂

Les équipementiers opèrent une transition de l'acier vers des réservoirs en HDPE multicouche, qui pèsent 30 à 40 % de moins, entraînant une réduction de 3 à 5 kg par voiture particulière et une amélioration de 1 % de l'efficacité en cycle mixte. Les barrières EVOH co-extrudées sont désormais intégrées directement dans les substrats HDPE, réduisant le temps de cycle de 12 à 15 % et devenant une exigence de base en Europe et en Amérique du Nord. Les pénalités CO₂ à l'échelle de la flotte ont atteint 95 EUR par gramme par kilomètre en 2025, faisant des réservoirs équipés de barrières un levier de conformité rentable. Les fournisseurs ne disposant pas de capacité barrière en interne sont de plus en plus exclus des panels d'approvisionnement des équipementiers, soulignant la nécessité stratégique de co-localiser les lignes d'extrusion à proximité des usines d'assemblage final. Ce moteur soutient une demande durable sur le marché des réservoirs de carburant automobiles dans les régions réglementées.

La reprise de la production de véhicules à combustion interne et hybrides stimule la demande

La production mondiale de véhicules à combustion interne et hybrides a rebondi en 2025, se stabilisant près des niveaux d'avant 2020 malgré les gains des véhicules électriques à batterie. Les véhicules hybrides dominent les marchés disposant d'une infrastructure de recharge limitée, notamment en Asie du Sud-Est et en Amérique latine, soutenant la demande de réservoirs barrières de 35 à 50 litres. Les fournisseurs disposant de centres de fabrication en Asie-Pacifique bénéficient de ce volume diversifié, tandis que ceux d'Europe occidentale font face à des baisses plus marquées. La résilience de la production hybride soutient la croissance à moyen terme du marché des réservoirs de carburant automobiles.

La réglementation Euro 7 durcit les normes d'émissions par évaporation

Les normes Euro 7[1]"Fiche d'information n°6 – Euro 7 : des délais réalistes ou irréalistes ?" ACEA, acea.auto. , en vigueur à partir de septembre 2027, réduisent les émissions par évaporation autorisées à 0,05 g par test, soit un durcissement de 60 % par rapport à l'Euro 6d, tandis que les règles américaines LEV III[2]"86.1813-17 Normes d'émissions par évaporation et lors du ravitaillement," Code of Federal Regulations, ecfr.gov imposent des limites DBL comparables de 0,05 g/jour pour 2027-2032. Ces plafonds rendent effectivement les réservoirs HDPE monocouche obsolètes. Les fournisseurs de rang 1 doivent anticiper les investissements en capital pour valider des solutions multicouches d'ici 2026, ajoutant 25 à 30 % de valeur de contenu par unité. L'asymétrie réglementaire permet aux fournisseurs des marchés émergents de différer leurs investissements. Néanmoins, les plateformes mondiales des équipementiers exigent une conformité universelle, incitant les fournisseurs multinationaux à accélérer le déploiement de la technologie barrière et à préserver leur part sur le marché des réservoirs de carburant automobiles.

L'infrastructure flexfuel stimule l'adoption des réservoirs barrières

Le mandat E27 du ����é������ et le programme national E20 de l'Inde exposent les réservoirs HDPE conventionnels à un gonflement induit par l'éthanol de 8 à 12 %, augmentant les émissions de vapeur jusqu'à 300 % sur une décennie. Le HDPE multicouche avec revêtement EVOH maintient les taux de perméation en dessous de 2 % de ceux des matériaux monocouche, assurant une conformité à long terme. L'approbation par les É�ٲ��ٲ�-���Ծ��� des ventes d'E15 toute l'année en 2024 devrait élargir le parc de rétrofit d'environ 12 millions de véhicules d'ici 2030. Les fournisseurs du marché secondaire captent des primes de prix de 40 à 50 % sur les remplacements barrières, ajoutant un flux de revenus lucratif au marché des réservoirs de carburant automobiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification rapide | -1.8% | Mondial, avec un impact accéléré dans l'UE, en Chine et en Californie | Long terme (≥ 4 ans) |

| Volatilité du coût des matières premières | -0.6% | Mondial, avec un impact particulier sur les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Plateformes de véhicules électriques à batterie réduisant les dépenses d'investissement des équipementiers | -0.5% | Mondial, avec un impact concentré dans les segments de véhicules haut de gamme | Long terme (≥ 4 ans) |

| Préoccupations de sécurité incendie avec les mélanges à haute teneur en éthanol | -0.4% | Amérique du Nord et ����é������, avec un impact sélectif sur les marchés d'adoption de l'E85 | Moyen terme (2-4 ans) |

| Source: ���������� | |||

L'électrification érode la demande traditionnelle de réservoirs de carburant

Au cours de la période de janvier à novembre 2024, les ventes mondiales de véhicules électriques se sont élevées à 18,5 millions d'unités[3]Suki, "Les ventes mondiales de véhicules électriques atteignent 18,5 millions de janvier à novembre, la part de la Chine à 62,7 %," ChinaEVHome, chinaevhome.com , reflétant une croissance de 21 % par rapport à la période correspondante de l'année précédente. La part des véhicules électriques à batterie en Chine en 2025 comprimera d'abord les segments à forte marge des berlines et des citadines, laissant les fournisseurs dépendants d'une demande commerciale et hors route à plus faible marge. L'accélération des mandats zéro émission menace un drainage direct des volumes sur le marché des réservoirs de carburant automobiles, obligeant les fournisseurs de rang 1 à se diversifier vers des systèmes de gestion thermique des batteries ou de stockage d'hydrogène.

La volatilité du coût des matières premières pèse sur les marges

La résine HDPE s'est négociée entre 950 et 1 150 USD par tonne au cours de la période 2024-2025, tandis que les primes sur les tôles d'aluminium ont augmenté de 18 % début 2025 avant de se détendre. Les contrats à prix fixe avec les équipementiers obligent les fournisseurs à absorber ces fluctuations, entraînant une réduction de 150 à 200 points de base des marges brutes. Les petites entreprises de rang 2 dépourvues de stratégies de couverture font face à des acquisitions ou à des sorties, accélérant la consolidation au sein du marché des réservoirs de carburant automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : les flottes commerciales stimulent la demande de grands réservoirs

Les réservoirs de capacité moyenne de 45 à 70 litres représentent 44,72 % de la part du marché des réservoirs de carburant automobiles en 2025, servant les berlines et les crossovers mondiaux. La croissance ralentit à mesure que les hybrides adoptent des unités de taille réduite pour faire de la place aux batteries, mais le segment reste l'épine dorsale du marché des réservoirs de carburant automobiles. La demande de véhicules avec une cylindrée inférieure à 45 litres se réduit en Chine et en Europe occidentale, où les véhicules électriques à batterie dominent le segment des micro-voitures.

La catégorie supérieure à 70 litres se développe à un CAGR de 11,68 % jusqu'en 2031, portée par les pick-up, les SUV pleine taille et les véhicules commerciaux longue distance en Amérique du Nord et dans les États du Golfe, tout en détenant une part de 20 à 25 % de la taille du marché des réservoirs de carburant automobiles. Les réservoirs des modèles Ford F-Series ou Toyota Land Cruiser vont de 90 à 136 litres, répondant aux attentes en matière d'autonomie étendue. Les réservoirs métalliques auxiliaires pour les applications hors route et de défense ajoutent un volume de niche avec des primes de prix de 30 à 40 %. Les disparités régionales des prix du carburant continuent de favoriser les capacités plus petites en Europe et au Japon, maintenant ainsi des exigences d'outillage parallèles pour les fournisseurs.

Par type de matériau : les composites gagnent en importance stratégique

Les réservoirs en plastique ont capté 43,15 % de la part du marché des réservoirs de carburant automobiles en 2025, répartis entre le HDPE monocouche économique pour les marchés non réglementés et les variantes barrières multicouches pour les régions Euro 7 et LEV III. Les cylindres composites de type IV pour l'hydrogène et le GNC, bien que de niche, progressent à un CAGR de 10,67 % et soutiennent la croissance premium de la part du marché des réservoirs de carburant automobiles dans les camions commerciaux. L'aluminium maintient une position de 15 à 20 % dans les voitures de luxe et les fourgonnettes légères en raison de ses avantages en matière d'absorption d'énergie lors des chocs, mais cette part s'érode à mesure que les équipementiers cherchent à réduire la masse. L'acier poursuit son recul vers une part à un chiffre en raison des pénalités de corrosion et de poids.

Le développement continu des infrastructures a ajouté 150 stations hydrogène européennes en 2025, permettant des corridors transfrontaliers et renforçant la demande de composites. Les fournisseurs développent des revêtements thermoplastiques qui pourraient réduire de moitié les temps de durcissement et abaisser les coûts jusqu'à 30 %, ouvrant la voie à une pénétration plus profonde dans le secteur des réservoirs de carburant automobiles.

Par type de véhicule : les plateformes commerciales accélèrent le transfert de parts

Les voitures particulières ont contribué à hauteur de 68,47 % de la part du marché des réservoirs de carburant automobiles en 2025, mais font face à des vents contraires liés à l'adoption des véhicules électriques à batterie urbains. Les véhicules commerciaux moyens et lourds devraient croître à un CAGR de 12,63 % jusqu'en 2031, portés par une croissance mondiale du fret de 2,5 à 3 % par an et une anxiété d'autonomie persistante dans les fourgonnettes à batterie. Les réservoirs pour véhicules commerciaux génèrent 2 à 3 fois le revenu par unité des systèmes pour voitures particulières, protégeant les fournisseurs contre l'érosion des volumes ailleurs.

Les fourgonnettes commerciales légères prolongent la demande de réservoirs diesel car les écarts de coût total de possession avec les équivalents à véhicules électriques à batterie restent de 30 à 40 % sur les trajets supérieurs à 150 km. Les bus passent au GNC et à l'hydrogène pour les cycles urbains, mais continuent d'utiliser le diesel pour les trajets interurbains, assurant des flux de revenus diversifiés pour le secteur du marché des réservoirs de carburant automobiles jusqu'en 2031.

Par type de carburant : l'hydrogène ouvre la voie à la prochaine vague de croissance

Les systèmes à essence détenaient 67,69 % de la part du marché des réservoirs de carburant automobiles en 2025 ; cependant, les réservoirs à hydrogène devraient progresser à un CAGR de 16,42 % jusqu'en 2031, portés par le déploiement des camions Daimler GenH2 et Hyundai XCIENT. La part du diesel diminue à mesure que l'Euro 7 et la norme China VI augmentent les coûts de post-traitement, orientant les équipementiers vers des alternatives hybrides essence ou véhicules électriques à batterie pour les véhicules légers. Les réservoirs flexfuel au ����é������, en Inde et aux É�ٲ��ٲ�-���Ծ��� gagnent un volume incrémental des mélanges E20 à E85, tandis que le GNC et le GPL maintiennent une part stable dans les taxis et les flottes municipales.

L'avantage de l'hydrogène est convaincant pour les applications lourdes — deux réservoirs de type IV de 300 litres stockent 80 kg d'hydrogène et préservent la charge utile, alors qu'un véhicule électrique à batterie comparable perd 4 à 5 tonnes au profit des batteries. Cet avantage opérationnel positionne l'hydrogène comme le segment à la croissance la plus rapide du marché des réservoirs de carburant automobiles.

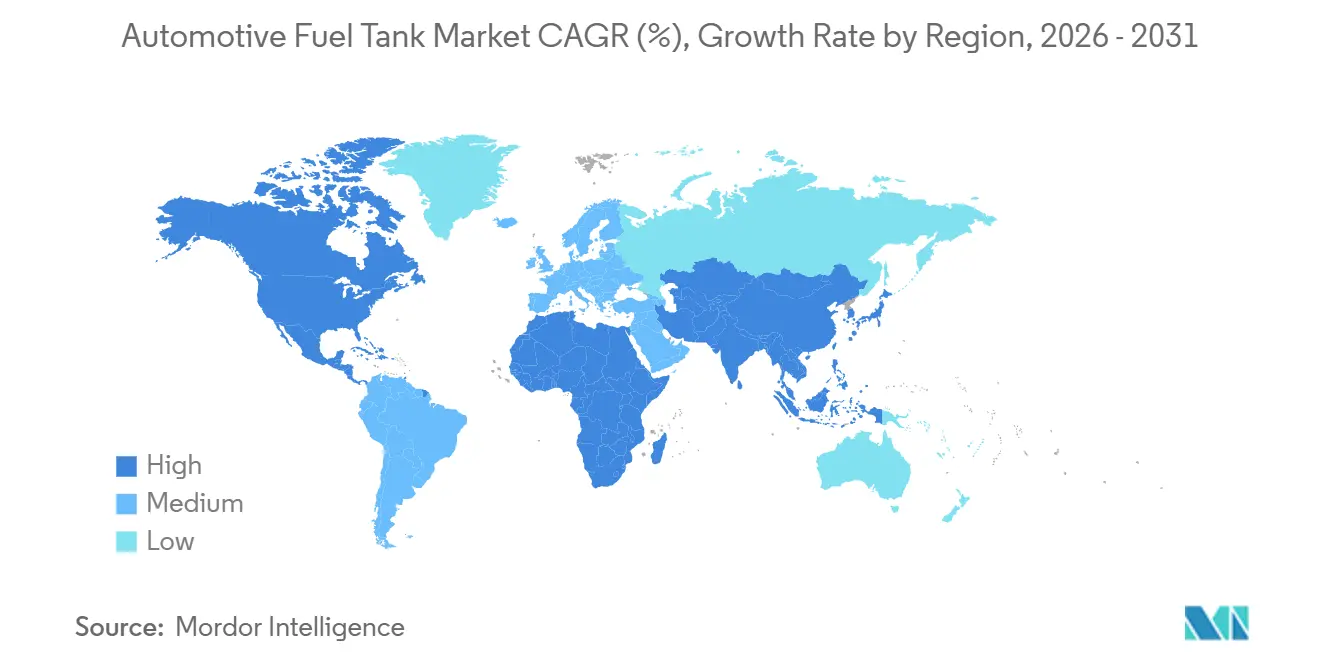

Analyse géographique

L'Asie-Pacifique représentait 53,88 % de la part du marché des réservoirs de carburant automobiles en 2025. Le mandat E10 de la Chine, bien que partiel, représente une opportunité de rétrofit d'une valeur d'environ 2 milliards USD. Au Japon, une demande constante de réservoirs de 40 à 55 litres est soutenue par le mix hybride du pays. Pendant ce temps, la Corée du Sud est en bonne voie pour porter ses exportations de type IV à 50 000 unités par an d'ici 2026. L'Asie du Sud-Est connaît une forte hausse de la demande, avec des ventes de réservoirs pour motos et tricycles, renforçant ainsi le marché des réservoirs de carburant automobiles.

Le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide, avec un CAGR de 10,47 % jusqu'en 2031. L'Arabie saoudite vise une capacité de production de véhicules de 300 000 unités d'ici 2030, comme indiqué dans Vision 2030, et l'É�����ٱ� développe ses capacités d'assemblage pour les exportations vers la région d'Afrique du Nord. Le plan des Émirats arabes unis d'établir 10 stations hydrogène d'ici 2027 crée un marché précoce pour les réservoirs composites. Les exigences d'exportation Euro 6d de l'Afrique du Sud stimulent l'adoption des barrières plastiques, tandis que des usines naissantes au Kenya et au Nigeria localisent les réservoirs en plastique, réduisant ainsi les coûts logistiques.

L'Amérique du Nord et l'Europe combinées représentaient une part significative des revenus en 2025. L'Europe est bifurquée : les marchés d'Europe occidentale voient la demande de réservoirs de carburant diminuer de 8 à 10 % par an à mesure que la part des véhicules électriques à batterie s'accélère, tandis que les usines d'Europe centrale et orientale maintiennent la production de véhicules à combustion interne pour l'exportation.

Paysage concurrentiel

Le marché des réservoirs de carburant automobiles présente une concentration modérée. Les acteurs clés s'appuient sur leur présence mondiale, leurs capacités de conception en interne et leurs relations de longue date avec les équipementiers pour dominer les programmes de volume. En 2024, TI Fluid Systems a sécurisé 2,1 milliards EUR de commandes liées à l'électrification, tout en continuant à optimiser les flux de trésorerie provenant des réservoirs conventionnels pour soutenir son expansion dans la gestion thermique. Magna intègre les technologies acier, plastique et boîtier de batterie, s'alignant sur la convergence des plateformes des équipementiers qui intègre les variantes à combustion interne, hybrides et véhicules électriques à batterie.

Les acteurs de second rang, dont Kautex, font progresser des initiatives de durabilité telles que Green+, qui intègre des résines recyclées pour maintenir leur position sur le marché des achats éco-labellisés en Europe. Le groupe Motherson a élargi son échelle grâce à l'acquisition de Yachiyo Industry Co., renforçant ses capacités d'approvisionnement auprès de Honda en Asie et en Amérique du Nord. Des entreprises spécialisées comme Quantum Fuel Systems se concentrent sur les cylindres à hydrogène à très haute pression, saisissant des opportunités dans les projets pilotes pour camions et chemins de fer. Bien que l'inflation des coûts et la baisse des volumes de véhicules à combustion interne favorisent la consolidation, les barrières techniques élevées et les exigences d'homologation régionales empêchent le marché de se transformer en oligopole complet, maintenant une dynamique concurrentielle au sein du marché des réservoirs de carburant automobiles.

Des perturbateurs tels que Hexagon Composites et Worthington Industries exploitent leur expertise dans le GNC pour décrocher des contrats hydrogène. Les cylindres certifiés ISO 11439 d'Hexagon sont 30 % plus légers que les alternatives à revêtement aluminium, offrant une autonomie de 600 km pour les camions de classe 8. Les fabricants chinois, dont Cangzhou Mingzhu Plastic, opèrent à des coûts inférieurs de 30 à 40 %, leur permettant de soumettre des offres compétitives sur les marchés sensibles aux prix. À mesure que les pressions sur les marges augmentent, une consolidation est anticipée, contraignant les petits fournisseurs de rang 2 à rechercher des économies d'échelle.

Leaders du secteur des réservoirs de carburant automobiles

TI Fluid Systems plc

Magna International Inc.

YAPP Automotive Systems Co. Ltd.

OPMOBILITY SE

Kautex Textron GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Quantum Fuel Systems et OneH2 ont dévoilé des cylindres de type 4 à 930 bars, contenant chacun 27 kg d'hydrogène, éliminant le besoin de compression sur site.

- Janvier 2025 : La NHTSA a publié les normes FMVSS 307 et 308, régissant l'intégrité du système de carburant des véhicules à hydrogène, avec une conformité effective à partir de septembre 2028.

- Septembre 2024 : Le groupe BMW a élargi son partenariat hydrogène avec Toyota, s'alignant sur une feuille de route d'économie circulaire plus large, ce qui devrait entraîner une augmentation de la demande de réservoirs composites.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché des réservoirs de carburant automobiles comme la valeur générée par les systèmes de stockage de carburant liquide ou gazeux neufs, installés en usine, montés sur les voitures particulières, les véhicules utilitaires légers, les camions de moyenne et lourde charge, ainsi que les autobus fonctionnant encore à l'énergie combustible. La valorisation est exprimée en USD au niveau de la transaction équipementier d'origine.

Nous excluons délibérément de ce périmètre les réservoirs de remplacement aftermarket en retrofit et tous les boîtiers de batteries.

Aperçu de la segmentation

- Par capacité

- Moins de 45 litres

- 45 à 70 litres

- Plus de 70 litres

- Par type de matériau

- Plastique - monocouche

- Plastique - multicouche/barrière

- Aluminium

- Acier

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux légers

- Véhicules commerciaux moyens et lourds

- Bus et autocars

- Par type de carburant

- Essence

- Diesel

- Mélanges flexfuel/éthanol

- ������Dz�è�Ա�

- GNC et GPL

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- É�����ٱ�

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des fabricants de réservoirs de rang 1, des fournisseurs de polymères, des responsables de programmes véhicules et des responsables régionaux de l'homologation en Asie-Pacifique, en Europe, en Amérique du Nord et dans le CCG. Ces échanges ont permis de tester les résultats secondaires, d'affiner les prix de vente moyens et d'évaluer l'intention d'adoption des réservoirs hydrogène composites, nous permettant ainsi de combler les lacunes d'information.

Recherche documentaire

Nous avons commencé par un travail documentaire structuré. Les données ouvertes de l'OICA, les fichiers douaniers d'Eurostat et l'U.S. Energy Information Administration ont permis de cartographier la production de véhicules, les flux transfrontaliers et les capacités moyennes des réservoirs. Les réglementations émises par l'UNECE WP.29 et la NHTSA FMVSS 301/304 ont clarifié les exigences en matière de matériaux et de perméation, signalant des évolutions de la demande. Les dépôts d'investisseurs, les familles de brevets Questel et les journaux d'expédition Volza ont révélé l'empreinte des fournisseurs, tandis que Dow Jones Factiva a suivi les ajouts de capacité et les rappels. Les sources citées sont données à titre illustratif uniquement ; nos analystes ont consulté de nombreux autres documents pour valider chaque point de données.

Dimensionnement du marché et prévisions

Dans notre modèle, une construction descendante (top-down) convertit les volumes de production et d'échanges commerciaux vérifiés pour 2024 en un bassin de demande, qui est ensuite mis en correspondance avec les capacités de réservoirs par catégorie et les parts de pénétration des matériaux. Des recoupements ascendants (bottom-up) ciblés, des échantillons de chiffre d'affaires fournisseurs, des comptages de programmes Marklines et des vérifications de canaux permettent d'affiner les totaux. Les principaux paramètres comprennent les cadences de production de véhicules, la taille moyenne des réservoirs par segment, les ratios de substitution plastique-métal, les seuils d'émissions par évaporation, les indices de prix des polymères et les tendances régionales du mix énergétique. Une régression multivariée relie ces facteurs aux prévisions de croissance 2025-2030 ; tout écart ascendant supérieur à trois pour cent est réconcilié vers la moyenne convergente.

Cycle de validation des données et de mise à jour

Nos résultats font l'objet d'un examen par les pairs en deux étapes, avec des signalements d'anomalies comparés aux statistiques de l'OICA et aux dépôts des entreprises. Les divergences supérieures à cinq pour cent déclenchent des rappels auprès des répondants. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires après des événements significatifs. Un audit final avant livraison garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur les réservoirs de carburant automobiles est fiable

Les estimations publiées diffèrent parce que les entreprises choisissent des périmètres, des échelles de prix et des cadences d'actualisation uniques. Certaines ne comptabilisent que les réservoirs métalliques, tandis que d'autres ajoutent les cylindres hydrogène, et les bases de change varient, de sorte que les résultats divergent inévitablement.

Les principaux facteurs d'écart comprennent la prise en compte ou non des unités aftermarket, l'inclusion des engins hors route et les hypothèses d'ASP non validées qui négligent l'adoption rapide des plastiques multicouches.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 20,15 Md USD | ���������� | |

| 18,37 Md USD | Consultance régionale A | Omet les réservoirs hydrogène composites et la demande aftermarket en Asie |

| 33,10 Md USD | Consultance mondiale B | Regroupe les cylindres GNC et les ventes en retrofit, applique des ASP du quartile supérieur |

| 18,51 Md USD | Journal sectoriel C | Utilise les taux de change de 2023 et exclut les autobus commerciaux |

La comparaison montre que nos choix de périmètre rigoureux, les prix validés par les répondants et le cycle d'actualisation annuel offrent aux décideurs une base de référence équilibrée et transparente qui reflète la réalité de l'économie de production et peut être aisément reproduite par tout analyste diligent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des réservoirs de carburant automobiles en 2026 ?

La taille du marché des réservoirs de carburant automobiles a atteint 17,43 milliards USD en 2026.

Quel CAGR est attendu pour les réservoirs de carburant de 2026 à 2031 ?

La valeur du marché devrait progresser à un CAGR de 4,11 % jusqu'en 2031.

Quelle région est en tête de la demande de réservoirs de carburant automobiles ?

L'Asie-Pacifique a généré 53,88 % des revenus de 2025 grâce à une production élevée de véhicules à combustion interne et hybrides.

Quel segment de capacité connaît la croissance la plus rapide ?

Les réservoirs de plus de 70 litres devraient afficher un CAGR de 11,68 % grâce à la production de SUV et de camions.

À quelle vitesse les réservoirs à hydrogène se développent-ils ?

Les systèmes à hydrogène constituent le segment de type de carburant à la croissance la plus rapide, progressant à un CAGR de 16,42 % jusqu'en 2031.

Dernière mise à jour de la page le: