Taille et part du marché des fixations automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 61.37 Milliards de dollars |

| Taille du Marché (2031) | 75.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fixations automobiles par ����������

La taille du marché des fixations automobiles devrait passer de 58,89 milliards USD en 2025 à 61,37 milliards USD en 2026 et devrait atteindre 75,42 milliards USD d'ici 2031, à un TCAC de 4,21 % sur la période 2026-2031. Cette expansion mesurée reflète un équilibre délicat sur le marché des fixations automobiles entre une teneur en électronique plus élevée qui multiplie les points de fixation et les plateformes de véhicules électriques à batterie (VEB) qui suppriment de nombreux assemblages liés au groupe motopropulseur. Les objectifs d'allègement aux É�ٲ��ٲ�-���Ծ��� et dans l'Union européenne, le rebond de la production mondiale de véhicules vers plusieurs millions d'unités en 2026, et des règles de responsabilité plus strictes concernant les assemblages critiques pour la sécurité continuent d'augmenter la valeur par véhicule, même si le nombre d'unités tend à diminuer dans les VEB. Dans le même temps, le collage adhésif et le soudage laser érodent la pénétration des fixations mécaniques dans les structures de carrosserie haut de gamme, tandis que les droits de défense commerciale sur les fixations en acier chinoises maintiennent la volatilité des coûts des matières premières pour les assembleurs nord-américains. La consolidation parmi les fournisseurs de rang 2 s'accélère à mesure que les architectures de véhicules modulaires concentrent les achats auprès d'un petit nombre de fournisseurs certifiés à l'échelle mondiale.

Principaux enseignements du rapport

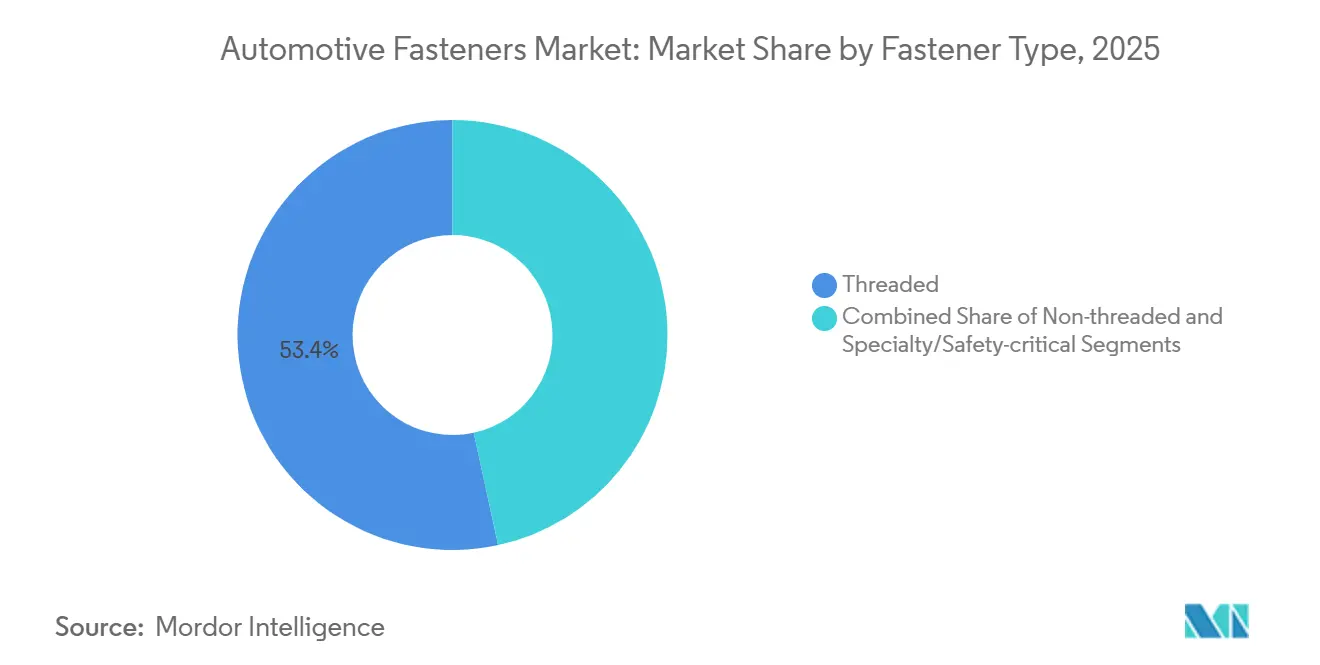

- Par type de fixation, les fixations filetées ont dominé avec une part de revenus de 53,41 % en 2025 ; les variantes spécialisées et critiques pour la sécurité devraient se développer à un TCAC de 4,23 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 67,73 % de la demande en 2025, tandis que les deux-roues ont enregistré le TCAC le plus rapide de 4,37 % jusqu'en 2031.

- Par propulsion, les véhicules à moteur à combustion interne détenaient 81,15 % de la part du marché des fixations automobiles en 2025, tandis que les véhicules électriques à batterie devraient se développer à un TCAC de 4,35 % jusqu'en 2031.

- Par fonction, les fixations démontables représentaient 77,81 % de la taille du marché des fixations automobiles en 2025 ; les variantes non démontables devraient croître à un TCAC de 4,24 % jusqu'en 2031.

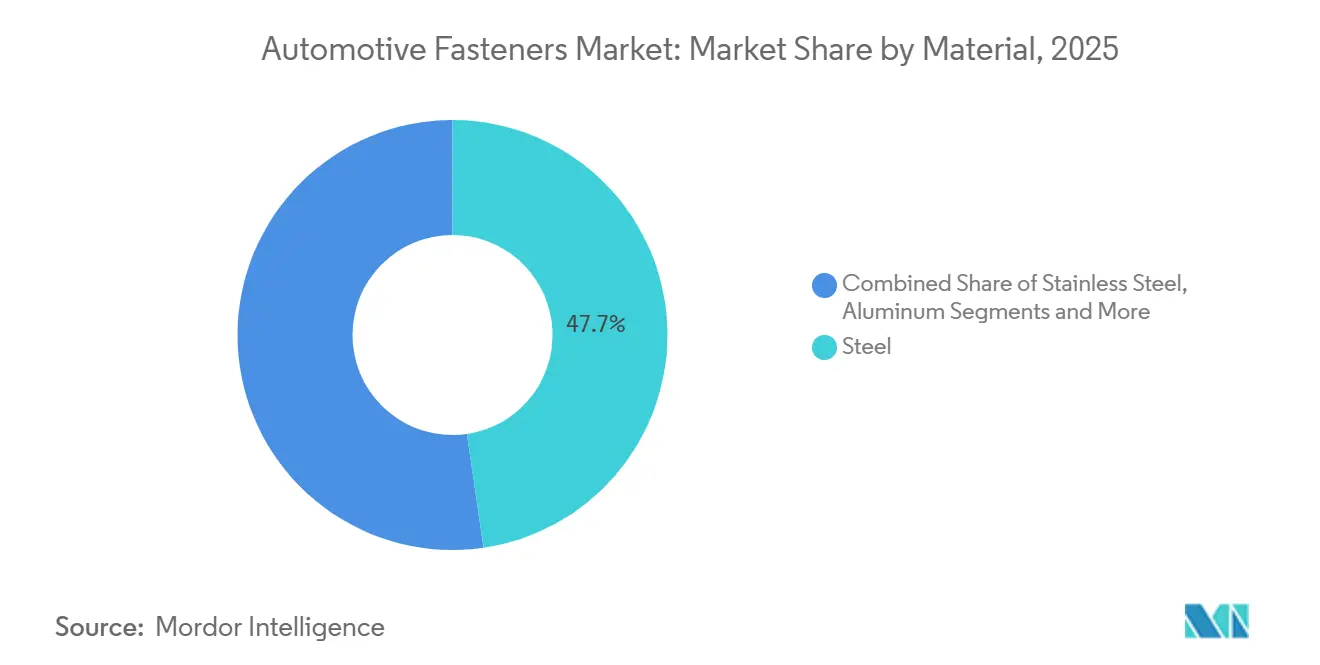

- Par matériau, l'acier a conservé une part de 47,74 % en 2025 ; les fixations en aluminium devraient croître à un TCAC de 4,38 % jusqu'en 2031.

- Par revêtement, les finitions au zinc commandaient une part de 38,72 % en 2025 ; les technologies organiques et à film sec ont affiché le TCAC le plus élevé de 4,41 % jusqu'en 2031.

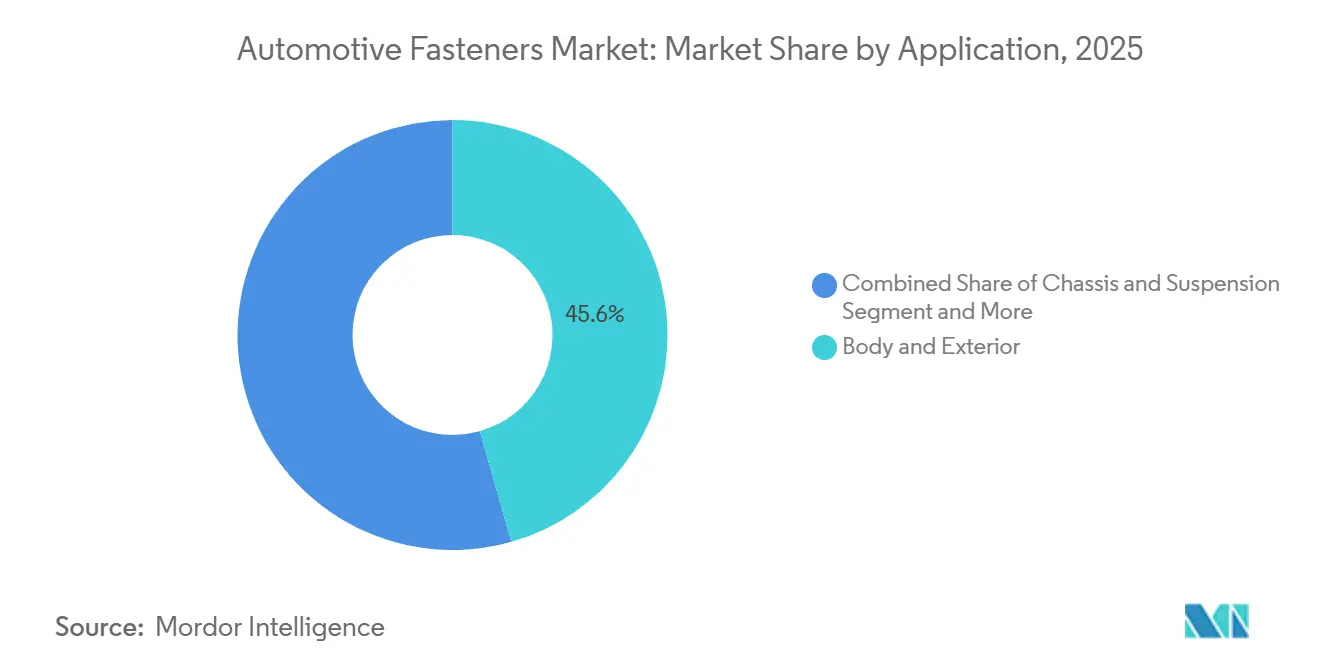

- Par application, la carrosserie et l'extérieur représentaient une part de 45,56 % en 2025 ; les assemblages électroniques et électriques progressent à un TCAC de 4,27 % jusqu'en 2031.

- Par canal de distribution, le segment des équipementiers détenait une part de 87,83 % en 2025, tandis que le marché secondaire progressait à un TCAC de 4,33 % jusqu'en 2031.

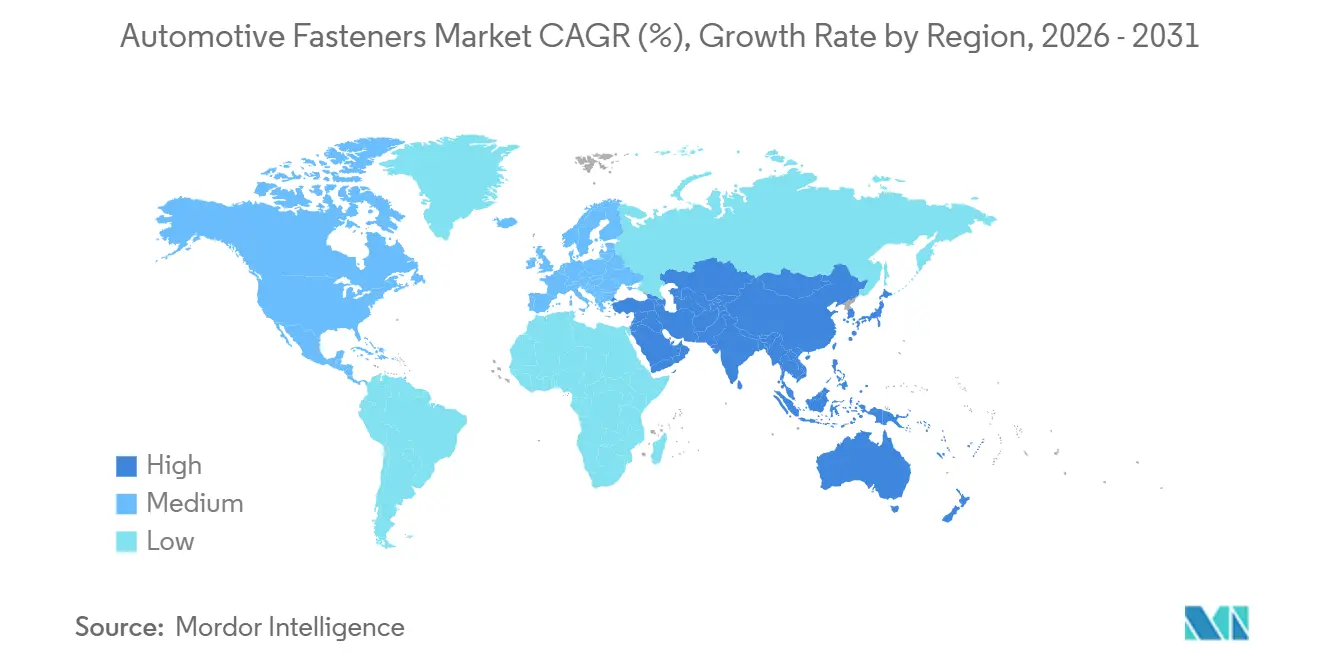

- Par région, l'Asie-Pacifique dominait avec une part de 37,86 % en 2025 et affiche également le TCAC le plus rapide de 4,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fixations automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Allègement accélérant la demande | +0.9% | Europe et Amérique du Nord, avec des retombées vers la Chine | Moyen terme (2 à 4 ans) |

| Reprise de la production mondiale de véhicules | +0.8% | Mondial, avec les gains les plus importants en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Augmentation de la teneur en électronique nécessitant des micro-fixations | +0.7% | Mondial, porté par les segments haut de gamme en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Architectures de véhicules modulaires | +0.6% | Mondial, concentré parmi les 10 premiers équipementiers | Long terme (≥ 4 ans) |

| Vieillissement du parc automobile stimulant les remplacements sur le marché secondaire | +0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Mandats de réutilisation et d'économie circulaire stimulant la demande | +0.4% | Europe, adoption précoce en Californie et au Japon | Long terme (≥ 4 ans) |

| Source: ���������� | |||

L'allègement accélère la demande de fixations avancées

En réponse aux mises à jour de la norme américaine sur l'économie de carburant moyenne des entreprises (CAFE) et aux objectifs de CO₂ moyen de la flotte de l'Union européenne pour 2025, les constructeurs automobiles sont sous pression pour réduire significativement le poids des véhicules. Cette attention portée à la réduction du poids a mis en lumière les fixations, qui contribuent à un pourcentage faible mais notable du poids à vide d'un véhicule. Bien que les boulons en aluminium offrent des économies de poids substantielles par rapport à l'acier, ils nécessitent des manchons d'isolation ou des revêtements zinc-nickel pour prévenir la corrosion galvanique. Ces mesures supplémentaires augmentent légèrement le coût de chaque fixation. D'autre part, les fixations en titane, considérablement plus coûteuses que l'acier de grade 8.8, font leur chemin depuis le monde de la Formule E vers les véhicules électriques (VE) de luxe haut de gamme. Ici, l'attrait réside dans la réduction significative du poids qui justifie le coût plus élevé. De plus, la complexité des exigences en matière de fixations a augmenté : une caisse en blanc qui reposait auparavant sur quelques tailles de boulons en acier exige désormais une plus grande variété de références. Celles-ci comprennent des options en aluminium, en acier inoxydable et en acier revêtu. Cette expansion a entraîné une hausse notable des besoins en fonds de roulement pour les fournisseurs de rang 2, avec des exigences augmentant considérablement [1]« Normes d'économie de carburant moyenne des entreprises », Administration nationale de la sécurité routière, nhtsa.gov .

Reprise de la production mondiale de véhicules

En 2024, la production de véhicules légers a connu un rebond significatif et devrait croître davantage d'ici 2026. Cette résurgence signale un rétablissement de la demande de base sur le marché des fixations automobiles, à la suite de la pénurie de semi-conducteurs des dernières années. Au cours de cette période, la Chine est apparue comme un contributeur majeur, l'Inde et l'Asie du Sud-Est jouant également des rôles substantiels dans la stimulation de la demande de fixations. Ensemble, ces régions représentaient une part considérable de la demande accrue. Portée par un stimulus d'infrastructure en Inde et des mandats d'émissions en Californie, la production de véhicules utilitaires a connu une croissance notable, en particulier dans les segments de poids lourds. Cette poussée profite aux fournisseurs asiatiques, qui bénéficient de délais de livraison rapides, leur conférant un avantage distinct sur les usines européennes qui s'appuient sur des stocks pré-positionnés. Bien que la production européenne soit restée stable, l'élan mondial dans les constructions d'unités constitue un vent favorable favorable [2]« Statistiques de production 2024 », Organisation internationale des constructeurs d'automobiles, oica.net .

Augmentation de la teneur en électronique nécessitant des micro-fixations

En 2025, le véhicule moyen comportait de nombreuses unités de contrôle électronique, chacune sécurisée par plusieurs micro-fixations avec de petits filetages. Les cockpits numériques, les modules de mise à jour à distance et les systèmes ADAS de niveau 2+ ont contribué à cette augmentation. Les boîtiers de caméras et de radars utilisent désormais des vis en acier inoxydable ou en nylon, conformément aux normes IP67, augmentant légèrement les coûts par unité. Les équipementiers haut de gamme, équipant désormais des lidars montés sur le toit, nécessitent plusieurs fixations de précision par capteur, garantissant un alignement au sous-millimètre sur une large plage de températures. Pour assurer la traçabilité, les fournisseurs d'électronique de rang 1 intègrent verticalement leur approvisionnement en fixations, consolidant une part significative du volume mondial de micro-fixations auprès d'un nombre limité de fournisseurs [3]« ISO 16750 Véhicules routiers — Conditions environnementales », Organisation internationale de normalisation, iso.org .

Les architectures de véhicules modulaires stimulent la demande basée sur les plateformes

Les plateformes MEB de Volkswagen, STLA de Stellantis et SEA de Geely standardisent une part significative des numéros de pièces de fixations sur divers modèles. Cette stratégie leur permet d'effectuer des achats en volume, réalisant des économies de coûts notables. De plus, les données validées de tests de choc et de corrosion se transfèrent désormais de manière transparente entre les dérivés, réduisant considérablement les délais de développement pour les nouvelles variantes. Cependant, cela a conduit à un déclin de la diversité des fournisseurs. Alors que les appels d'offres exigent de plus en plus une présence mondiale et une certification ISO/TS 22163, les acteurs régionaux plus petits se trouvent à se tourner vers la consolidation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'architecture des VE réduit le nombre de fixations par véhicule | -0.6% | Mondial, plus prononcé en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Substitution par collage adhésif et soudage laser | -0.5% | Europe et Amérique du Nord, segments haut de gamme | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières et perturbations de l'approvisionnement | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Mesures de défense commerciale et droits antidumping perturbant les chaînes d'approvisionnement | -0.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: ���������� | |||

L'architecture des VE réduit le nombre de fixations par véhicule

Les véhicules électriques à batterie (VEB) se débarrassent de composants tels que les blocs-moteurs, les transmissions, les systèmes d'échappement et les réservoirs de carburant. Ce changement entraîne une réduction significative du nombre de fixations par unité par rapport aux véhicules traditionnels à combustion interne. Par exemple, le Model Y de Tesla emploie moins de fixations qu'un crossover à essence, marquant une réduction notable. De plus, les conceptions de batteries structurelles réduisent encore le nombre de fixations nécessaires. Bien que la valeur des boulons de grade 10.9 haute résistance dans les VEB ait augmenté, compensant partiellement la réduction de volume, l'impact global sur le marché des fixations automobiles reste négatif.

Substitution par collage adhésif et soudage laser

En 2024, l'e-tron GT d'Audi utilise des adhésifs structurels pour coller une part significative de ses assemblages de carrosserie, une démarche qui remplace de nombreux rivets et boulons et réduit considérablement le temps d'assemblage. En employant des flans sur mesure soudés au laser, Audi élimine les brides et les chevauchements, entraînant une réduction notable de la demande de fixations pour les panneaux de toit et les cadres de portes. Bien que les préoccupations concernant la complexité des réparations et la recyclabilité limitent l'utilisation des adhésifs aux segments haut de gamme, cette tendance continue d'exercer une pression significative sur les volumes de boulons de commodité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fixation : les variantes critiques pour la sécurité commandent des primes

Les fixations filetées représentaient 53,41 % des revenus de 2025, soulignant leur polyvalence dans les systèmes de châssis, de groupe motopropulseur et d'intérieur. Les unités spécialisées et critiques pour la sécurité, notamment les boulons à serrage angulaire et les écrous autobloquants, afficheront un TCAC de 4,23 % jusqu'en 2031, car des protocoles stricts de tests de choc les rendent indispensables pour les ancrages de ceintures de sécurité et la rétention des blocs-batteries. Les pièces filetées de commodité font face à une érosion progressive du volume dans les VEB, mais leur demande absolue dans les hybrides et les voitures à combustion interne traditionnelles maintient la taille du marché des fixations automobiles substantielle pour ce segment.

Les fixations spécialisées commandent des prix 2 à 5 fois plus élevés en intégrant des composés de blocage de filetage ou des rondelles captives qui réduisent les réclamations de garantie et les retouches en ligne. Les clips et rivets non filetés, bien qu'essentiels dans la garniture intérieure, croissent plus lentement à mesure que les adhésifs gagnent du terrain dans les carrosseries en blanc haut de gamme. La prime attachée aux articles spécialisés protège les marges même dans un environnement d'approvisionnement standardisé par plateforme.

Par type de véhicule : les deux-roues dépassent les voitures particulières

Les voitures particulières ont consommé 67,73 % de toutes les unités en 2025, reflétant une intensité de fixation plus élevée et des constructions mondiales de 68 millions de véhicules. Les deux-roues, cependant, enregistreront le TCAC le plus rapide de 4,37 % jusqu'en 2031, alors que l'Inde et la Chine électrifient leurs flottes de scooters, ajoutant des boulons filetés pour les boîtiers de batteries et les supports de moteurs. Les véhicules utilitaires légers et les camions lourds représentent ensemble 18 % du volume, soutenus par l'électrification de la livraison du dernier kilomètre.

La teneur moyenne en fixations par scooter électrique augmente de façon exponentielle, tandis que les voitures particulières électriques perdent 220 à 280 boulons par rapport aux modèles à moteur à combustion interne. Les opérateurs de flottes adoptant des conceptions de plateaux de chargement modulaires standardisent les références de fixations sur 3 à 5 classes de charge utile, réduisant les stocks de pièces jusqu'aux deux cinquièmes.

Par propulsion : les VEB remodèlent le mix malgré des quantités moindres

Les véhicules à combustion interne généraient encore 81,15 % de la demande de fixations en 2025, mais les VEB se développeront à un TCAC de 4,35 % en raison des règles zéro émission en Chine et dans l'UE. Bien que les VEB utilisent moins de fixations par véhicule, le passage vers les boulons de grade 10.9 et les variantes en acier inoxydable augmente la valeur par unité. Les voitures hybrides occupent une niche transitionnelle, conservant la plupart des fixations à moteur à combustion interne tout en ajoutant 40 à 60 nouveaux assemblages liés à la batterie.

Le pack 4680 de Tesla, par exemple, emploie 112 boulons M8 revêtus zinc-nickel serrés à 25 Nm pour prévenir la fragilisation par l'hydrogène, illustrant des opportunités à forte valeur ajoutée même lorsque les quantités diminuent.

Par fonction : les assemblages démontables s'alignent sur l'économie circulaire

Les fixations démontables représentaient 77,81 % de la part en 2025, cimentant leur rôle dans les zones réparables et soutenant les objectifs d'économie circulaire. La directive révisée de l'UE sur les véhicules en fin de vie décourage les assemblages permanents, renforçant les solutions démontables dans les intérieurs et l'électronique. Les options non démontables - rivets auto-perçants, écrous à sertir - croissent tout de même à 4,24 % en raison de leur avantage de 8 à 12 secondes de temps d'assemblage dans les ateliers de carrosserie à fort volume.

Les modèles de luxe intègrent un pourcentage élevé d'assemblages démontables pour améliorer la réparabilité. En revanche, les véhicules grand public incluent un pourcentage comparativement plus faible, privilégiant les économies sur les coûts des matériaux. Avec les réglementations proposées en Californie sur la recyclabilité des blocs-batteries, l'adoption d'assemblages démontables dans les VEB américains pourrait atteindre des niveaux significativement plus élevés, à partir de 2027.

Par matériau : les fixations en aluminium progressent malgré les obstacles à la corrosion

L'acier est resté le matériau de référence avec une part de 47,74 % en 2025, mais les fixations en aluminium afficheront un TCAC de 4,38 % car chaque réduction du poids du véhicule génère un gain minimum d'efficacité énergétique. L'acier inoxydable conserve une part de 18 % pour les zones de soubassement corrosives et les blocs-batteries, tandis que le laiton reste une niche dans les bornes électriques.

L'avantage en poids de l'aluminium s'accompagne de risques de corrosion galvanique ; les manchons d'isolation en zinc-nickel ou en céramique ajoutent 0,08 à 0,15 USD par unité. Néanmoins, les réglementations européennes et californiennes rendent les substitutions en aluminium attractives dans les supports non structurels où les charges de traction restent inférieures à 4 kN.

Par revêtement et finition : les films organiques remplacent le chrome hexavalent

Les revêtements au zinc dominaient avec une part de 38,72 % en 2025, mais les finitions organiques et à film sec progresseront à un TCAC de 4,41 % après l'interdiction du chrome hexavalent par le règlement REACH en 2024. Les systèmes à paillettes de zinc de Geomet offrent une résistance exceptionnelle à la brume saline, s'alignant sur les garanties anticorrosion à long terme des équipementiers. Pendant ce temps, les lubrifiants à film sec réduisent significativement les coefficients de frottement, prévenant efficacement le grippage des filetages lors de l'assemblage automatisé.

Les finitions nickel et chrome maintiennent leur statut haut de gamme, que ce soit à des fins décoratives ou dans les zones sujettes à une corrosion sévère. Les revêtements phosphatés détiennent une part de marché notable en assurant l'adhérence de la peinture pour les goujons de carrosserie en blanc destinés aux lignes de cataphorèse.

Par application : les fixations électroniques se multiplient avec l'adoption des systèmes ADAS

Les systèmes de carrosserie et d'extérieur commandaient une part de 45,56 % en 2025, mais les assemblages électroniques et électriques s'accéléreront à un TCAC de 4,27 % à mesure que les modules radar, lidar et caméra ajoutent 30 à 50 micro-fixations par véhicule. Le montage des blocs-batteries dans les VEB renforce le segment châssis et suspension, qui détient une part significative, contribuant à contrebalancer un léger déclin dans les applications de groupe motopropulseur.

Les boîtiers de caméras nécessitent des vis en acier inoxydable ou en nylon, serrées à un niveau spécifique, conformément aux normes de vibration ISO. L'e-tron GT d'Audi, en réduisant significativement les fixations de carrosserie grâce à l'utilisation d'adhésifs, illustre l'impact transformateur du collage structurel sur le marché des fixations automobiles, en particulier dans les segments extérieurs.

Par canal de distribution : le marché secondaire progresse avec le vieillissement des véhicules

Les équipementiers ont acheté 87,83 % des fixations en 2025, mais le marché secondaire se développera à un TCAC de 4,33 % alors que l'âge moyen des véhicules aux É�ٲ��ٲ�-���Ծ��� atteint 12,6 ans et que les flottes européennes approchent 12,3 ans. Les séries de production plus petites et les marges de détail poussent les prix du marché secondaire significativement au-dessus de leurs homologues équipementiers.

Des plateformes comme McMaster-Carr rendent les boulons à serrage angulaire spécialisés plus accessibles, entraînant une augmentation notable de la demande au détail. Bien que les VEB aient moins d'éléments de service, ce qui tempère les volumes du marché secondaire par véhicule, leur part de flotte devrait rester relativement faible jusqu'en 2031, atténuant ainsi l'impact.

Analyse géographique

L'Asie-Pacifique détenait 37,86 % de la demande mondiale en 2025 et devrait croître à un TCAC de 4,31 % jusqu'en 2031. La production automobile significative de la Chine, associée à la croissance rapide de l'Inde, souligne la puissance automobile de la région. L'Asie du Sud-Est, avec sa production de véhicules en croissance, devient un aimant pour les nouvelles usines de fixations alors que les équipementiers réorientent leurs stratégies d'approvisionnement loin de la Chine. Notamment, les fournisseurs nationaux en Chine répondent désormais à près de la moitié des demandes des équipementiers locaux, affichant des délais de livraison rapides et des prix compétitifs par rapport à leurs homologues européens. Le marché florissant des deux-roues électriques en Inde a encore consolidé la domination de l'Asie dans le domaine des fixations automobiles.

L'Europe, qui représentait une part substantielle de la demande mondiale en 2025, a connu un taux de croissance plus lent, attribué à la stagnation de la production et à un passage des marques haut de gamme vers le collage adhésif. En Allemagne, avec sa production automobile significative, un grand volume de fixations a été consommé, principalement des grades haute résistance fournis par les leaders du secteur KAMAX et Bossard. La révision de la directive sur les véhicules en fin de vie continue de favoriser les assemblages démontables, renforçant la demande de fixations filetées, même si les volumes des ateliers de carrosserie diminuent. Pendant ce temps, la consolidation de Stellantis des marques historiques sous la plateforme STLA a conduit à une réduction notable des références et à un panel de fournisseurs plus rationalisé.

L'Amérique du Nord, représentant une part significative de la demande mondiale en 2025, est en passe d'atteindre une croissance régulière jusqu'en 2031. La production américaine de camions légers et de SUV a été robuste, les stipulations de contenu de la loi sur la réduction de l'inflation canalisant les commandes de fixations vers des fournisseurs nationaux comme Illinois Tool Works et Stanley Engineered Fastening. De plus, les droits antidumping ont déplacé les importations de la Chine vers le Vietnam et le Mexique, entraînant une augmentation des coûts à destination pour les acheteurs nord-américains. La production automobile croissante du Mexique a attiré des investissements significatifs dans de nouvelles capacités de fixations, tandis que les usines de l'Ontario au Canada dépendent fortement de chaînes d'approvisionnement transfrontalières efficaces.

Paysage concurrentiel

En 2025, les principaux fournisseurs représentaient une part significative des revenus mondiaux, mettant en évidence un marché modérément fragmenté. Alors que les équipementiers préfèrent de plus en plus les fournisseurs ayant une présence mondiale et des certifications pertinentes, la standardisation des plateformes stimule la consolidation. Déployé en 2024, le système de vérification automatique du couple d'Illinois Tool Works a considérablement réduit les retouches et commande désormais une prime de prix notable. Pendant ce temps, l'incursion de LISI Group dans le formage à froid en forme nette a non seulement réduit les coûts par unité, mais a également sécurisé un contrat à long terme pour les fixations.

Les acteurs asiatiques comme Shanghai Tianbao capitalisent sur des délais de livraison rapides et des avantages de coûts substantiels, capturant avec succès des parts de marché à leurs homologues européens. Ce changement a stimulé les investissements en relocalisation et en automatisation, réduisant considérablement la contribution de la main-d'œuvre aux coûts. Dans les marchés de niche, les fournisseurs commandent des prix considérablement plus élevés pour des produits spécialisés comme les boulons à serrage angulaire spécifiques aux batteries et les micro-fixations certifiées IP67 adaptées aux modules ADAS. Bien que les activités de brevets dans les rivets auto-perçants et le soudage par friction-malaxage signalent un bouleversement structurel potentiel, la nature capitalistique de ces innovations a garanti qu'une grande partie du marché des fixations automobiles restera dépendante des assemblages mécaniques dans un avenir prévisible.

La conformité réglementaire est devenue un avantage concurrentiel significatif. Les fournisseurs disposant de certifications telles qu'ISO 9001, IATF 16949 et REACH bénéficient non seulement de primes de prix notables, mais obtiennent également une pré-qualification pour les appels d'offres mondiaux. En revanche, ceux qui ne disposent pas de telles certifications se retrouvent relégués aux niches du marché secondaire ou quittent les segments de commodité, notamment face aux fluctuations des prix des matières premières.

Leaders du secteur des fixations automobiles

Illinois Tool Works Inc.

LISI Group

Nifco Inc.

Stanley Black & Decker Inc. (Stanley Engineered Fastening)

SFS Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Fontana Gruppo a accepté d'acquérir une participation de 60 % dans Right Tight Fasteners, basée en Inde, pour environ 1 000 crores INR, renforçant sa position dans le pôle de fabrication automobile en expansion du pays.

- Janvier 2025 : Bossard Group a finalisé le rachat de Ferdinand Gross, renforçant sa couverture européenne dans les fixations automobiles de haute précision.

- Mars 2024 : Auto Fasteners Ltd a sécurisé 15 000 pieds carrés supplémentaires à Sucham Park, Southam, étendant son empreinte de production au Royaume-Uni pour répondre à la demande internationale croissante.

Portée du rapport sur le marché mondial des fixations automobiles

Les fixations automobiles comprennent les écrous, les boulons, les vis, les dispositifs de retenue, les clips à ressort et les rondelles. Les principaux types de fixations automobiles sont les écrous, les boulons et les rondelles.

Le marché des fixations automobiles est segmenté par type de fixation, type de véhicule, type de propulsion du véhicule, fonction, type de matériau et géographie. Par type de fixation, le marché est segmenté en fileté et non fileté. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules utilitaires. Par type de propulsion du véhicule, le marché est segmenté en véhicules à moteur à combustion interne et véhicules électriques. Par fonction, le marché est segmenté en démontable et non démontable. Par type de matériau, le marché est segmenté en fer, acier, aluminium, laiton et plastique. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| �����é |

| Non fileté |

| Spécialisé/critique pour la sécurité |

| Deux-roues |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Véhicules hors route |

| Véhicules à moteur à combustion interne |

| Véhicules électriques à batterie |

| Véhicules hybrides et à pile à combustible |

| ��é���DzԳٲ������� |

| Non démontable |

| Acier |

| Acier inoxydable |

| Aluminium |

| Laiton |

| Plastiques et composites |

| Zinc |

| Phosphate |

| Nickel et chrome |

| Organique et film sec |

| Carrosserie et extérieur |

| Châssis et suspension |

| Groupe motopropulseur et moteur |

| Intérieur et sièges |

| Électronique et électrique |

| É��ܾ����Գپ���� |

| Marché secondaire |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de fixation | �����é | |

| Non fileté | ||

| Spécialisé/critique pour la sécurité | ||

| Par type de véhicule | Deux-roues | |

| Voitures particulières | ||

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Véhicules hors route | ||

| Par propulsion | Véhicules à moteur à combustion interne | |

| Véhicules électriques à batterie | ||

| Véhicules hybrides et à pile à combustible | ||

| Par fonction | ��é���DzԳٲ������� | |

| Non démontable | ||

| Par matériau | Acier | |

| Acier inoxydable | ||

| Aluminium | ||

| Laiton | ||

| Plastiques et composites | ||

| Par revêtement/finition | Zinc | |

| Phosphate | ||

| Nickel et chrome | ||

| Organique et film sec | ||

| Par application | Carrosserie et extérieur | |

| Châssis et suspension | ||

| Groupe motopropulseur et moteur | ||

| Intérieur et sièges | ||

| Électronique et électrique | ||

| Par canal de distribution | É��ܾ����Գپ���� | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des fixations automobiles ?

Le marché est évalué à 61,37 milliards USD en 2026 et devrait atteindre 75,42 milliards USD d'ici 2031.

À quelle vitesse la demande de fixations en aluminium croît-elle ?

Les fixations en aluminium devraient se développer à un TCAC de 4,38 % jusqu'en 2031, alors que les équipementiers poursuivent leurs objectifs d'allègement.

Quelle région domine la demande mondiale ?

L'Asie-Pacifique représentait 37,86 % de la consommation de 2025 et devrait afficher le TCAC le plus rapide de 4,31 % jusqu'en 2031.

Comment les véhicules électriques affectent-ils la consommation de fixations ?

Les VEB suppriment 220 à 280 fixations traditionnelles par véhicule, mais ajoutent des boulons de grade 10.9 à forte valeur ajoutée pour les blocs-batteries, remodelant le mix plutôt qu'éliminant la demande.

Quel est l'impact des droits de défense commerciale sur les chaînes d'approvisionnement ?

Les droits antidumping américains allant jusqu'à 118 % sur les fixations en acier chinoises déplacent les achats vers le Vietnam et Taïwan, augmentant les coûts à destination de 12 à 18 % pour les acheteurs nord-américains.

Quels revêtements remplacent le zingage au chrome hexavalent ?

Les paillettes de zinc organiques et les lubrifiants à film sec gagnent du terrain, offrant 1 000 à 1 500 heures de résistance à la brume saline tout en respectant la conformité au règlement REACH.

Dernière mise à jour de la page le: