Taille et Part du Marché des Colonnes de Direction Rétractables Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.64 Milliards de dollars |

| Taille du Marché (2030) | 4.91 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Colonnes de Direction Rétractables Automobiles par ����������

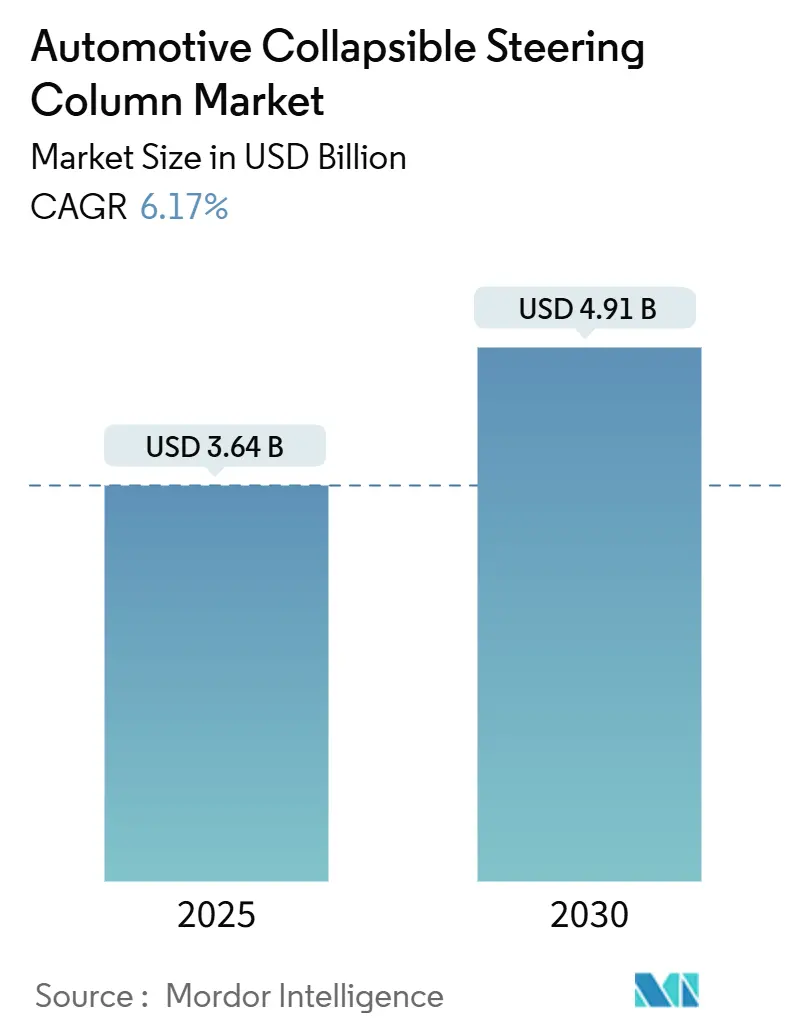

La taille du marché des colonnes de direction rétractables automobiles est évaluée à 3,64 milliards USD en 2025 et devrait s'étendre à 4,91 milliards USD d'ici 2030 à un CAGR de 6,17%. Les réglementations obligatoires en matière de sécurité aux chocs frontaux, l'électrification rapide des véhicules et la migration vers des plateformes de direction par câble redéfinissent collectivement les exigences de conception, incitant les fournisseurs à intégrer des mécanismes sophistiqués d'absorption d'énergie qui s'interfacent de manière transparente avec la direction assistée électrique. La base de production automobile surdimensionnée de l'Asie-Pacifique accélère la demande de colonnes légères, tandis que les incitations des assureurs et la croissance des flottes de mobilité partagée élargissent la base d'utilisateurs adressable. Parallèlement, la localisation des chaînes d'approvisionnement et la volatilité des aciers spéciaux remodèlent les stratégies d'approvisionnement, et l'absence de normes uniformes d'effondrement spécifiques aux véhicules électriques introduit une incertitude réglementaire que les fournisseurs doivent gérer. Les pressions concurrentielles s'intensifient alors que les acteurs de premier plan s'efforcent de commercialiser des colonnes prêtes pour la direction par câble et d'étendre leur présence régionale pour desservir les nouveaux pôles de production.

Principaux Enseignements du Rapport

- Par type, les colonnes de direction rétractables électriques ont dominé avec une part de 53,16% du marché des colonnes de direction rétractables automobiles en 2024 ; le segment devrait se développer à un CAGR de 8,78% jusqu'en 2030.

- Par matériau, l'acier a capturé 62,36% de la part du marché des colonnes de direction rétractables automobiles en 2024, tandis que les matériaux composites devraient enregistrer le CAGR le plus élevé à 8,07% jusqu'en 2030.

- Par type de mécanisme, les systèmes absorbeurs d'énergie ont représenté 77,64% du marché des colonnes de direction rétractables automobiles en 2024 et progressent à un CAGR de 9,61% jusqu'en 2030.

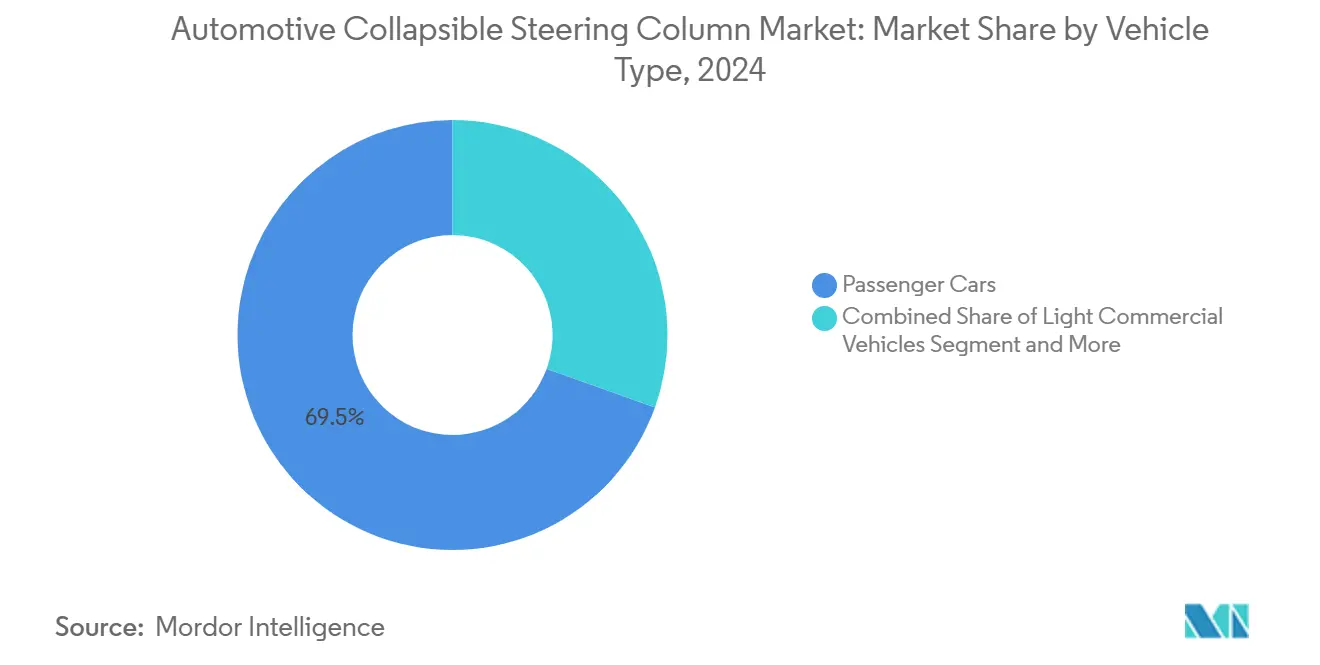

- Par type de véhicule, les voitures particulières ont représenté 69,52% de la taille du marché des colonnes de direction rétractables automobiles en 2024 et devraient croître à un CAGR de 7,97% jusqu'en 2030.

- Par canal de distribution, les ventes OEM ont détenu une part de 82,85% du marché des colonnes de direction rétractables automobiles en 2024, tandis que le segment du marché secondaire devrait afficher le CAGR le plus rapide à 8,27% jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a dominé avec une part de 43,96% du marché des colonnes de direction rétractables automobiles en 2024 et devrait être la région à la croissance la plus rapide avec un CAGR de 7,39% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Colonnes de Direction Rétractables Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats Mondiaux de Sécurité Stricts | +0.9% | Mondial, avec adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Électrification Rapide des Véhicules | +0.7% | Cœur APAC, extension vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Architectures de Colonnes Modulaires de Direction par Câble | +0.6% | Mondial, porté par les segments premium en UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Localisation de l'Approvisionnement en Colonnes à Sécurité Critique | +0.6% | APAC, Amérique du Sud, avec expansion sélective au MEA | Moyen terme (2-4 ans) |

| Assurance pour les Colonnes Rétractables Avancées | +0.5% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Croissance des Flottes de Mobilité Partagée | +0.4% | Centres urbains mondiaux, concentrés en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Mandats Mondiaux de Sécurité Stricts pour la Protection aux Chocs Frontaux

Les règles de résistance aux chocs continuent de se renforcer. L'Insurance Institute for Highway Safety a révisé ses critères Top Safety Pick 2025, obligeant les OEM à obtenir une meilleure protection des occupants de la deuxième rangée et des notes Bonnes dans les tests frontaux et latéraux mis à jour[1]"L'IIHS rend obligatoire une meilleure protection pour les passagers de la banquette arrière en 2025," Insurance Institute for Highway Safety, iihs.org. Des normes de sécurité mondiales plus strictes remodèlent la conception des colonnes de direction, car moins de modèles de véhicules satisfont aux derniers critères sans améliorations significatives. L'harmonisation réglementaire entre les régions, portée par des initiatives telles que le GSR II européen, le C-NCAP chinois et le Bharat NCAP indien, crée un cadre unifié qui rehausse les attentes en matière d'absorption d'énergie et de protection des occupants. En réponse, les fournisseurs conçoivent des zones de déformation à plusieurs étages et des systèmes de retenue adaptatifs qui vont au-delà des normes de conformité traditionnelles, établissant de nouvelles références de performance. À mesure que ces mandats s'étendent des véhicules de luxe aux segments plus abordables, la demande de colonnes de direction alliant caractéristiques de sécurité avancées et efficacité des coûts augmente. Ce changement élargit le marché total adressable, encourageant l'innovation dans des conceptions évolutives répondant aux besoins diversifiés des OEM. Cette évolution positionne les fournisseurs de colonnes de direction non plus seulement comme des fabricants de composants, mais comme des partenaires stratégiques dans la sécurité automobile mondiale.

Électrification Rapide des Véhicules Stimulant la Demande de Colonnes Compatibles avec la Direction Assistée Électrique

Les groupes motopropulseurs électriques éliminent les pompes hydrauliques et réduisent l'effort de direction, mais ils introduisent des contraintes d'encombrement et thermiques que les colonnes traditionnelles ne peuvent satisfaire. Les colonnes compatibles avec la direction assistée électrique présentent des boîtiers plus fins et des courses d'effondrement optimisées qui dégagent les modules de batterie et le câblage haute tension. Les constructeurs automobiles exigent également une masse parasite plus faible pour prolonger l'autonomie de conduite, accélérant la transition vers des structures légères absorbant l'énergie. Étant donné que les cycles de produits des véhicules électriques sont plus courts que ceux des véhicules à moteur à combustion interne, les fournisseurs de colonnes doivent rapidement faire évoluer les conceptions et les valider par rapport aux profils de choc en constante évolution. La croissance rapide des ventes de SUV électriques à batterie en Chine et en Europe constitue un catalyseur à court terme pour le marché des colonnes de direction rétractables automobiles.

Transition des OEM vers des Architectures de Colonnes Modulaires de Direction par Câble

La direction par câble supprime le lien mécanique entre le volant et la crémaillère, permettant aux colonnes de se rétracter, de s'incliner plus agressivement, ou même de se replier entièrement. Les marques premium ont commencé à spécifier des noyaux de colonnes modulaires « plug-and-play » pouvant basculer entre actionnement mécanique et électronique selon le niveau de finition. Les fournisseurs répondent en intégrant des coupleurs électroniques redondants et des manchons de déformation adaptatifs qui protègent les occupants même lorsque la colonne est partiellement rangée. L'approche modulaire raccourcit également les changements de ligne d'assemblage, soutenant les démarches des OEM vers une fabrication flexible. À long terme, la compatibilité avec la direction par câble déterminera quels fournisseurs conserveront leur part de marché à mesure que les réglementations sur la conduite autonome arriveront à maturité.

Localisation par les OEM de l'Approvisionnement en Colonnes à Sécurité Critique dans les Marchés Émergents

Les constructeurs automobiles souhaitent que les usines de colonnes soient proches des sites d'assemblage final pour réduire les risques logistiques et satisfaire aux mandats croissants de contenu local. Les nouvelles installations en Asie du Sud-Est, au Mexique et en Afrique du Nord associent des lignes automatisées de soudage de tubes à des laboratoires métallurgiques internes, garantissant des performances d'effondrement constantes. La localisation renforce les modèles d'inventaire en flux tendu, mais oblige également les fournisseurs à reproduire les capacités de R&D à l'échelle régionale, ajoutant des coûts fixes. Les gouvernements agrémentent souvent les packages d'investissement en capital avec des incitations fiscales, abaissant les volumes de rentabilité et encourageant des montées en capacité rapides. Il en résulte une base d'approvisionnement géographiquement plus équilibrée qui stabilise les délais de livraison pour les programmes mondiaux de véhicules électriques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts des Matériaux et de Fabrication | -0.5% | Mondial, le plus aigu dans les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Intégration avec les Plateformes de Direction par Câble | -0.4% | Segments premium mondiaux, en expansion vers le marché de masse | Moyen terme (2-4 ans) |

| Volatilité de la Chaîne d'Approvisionnement | -0.2% | Mondial, avec des variations régionales dans la disponibilité des matériaux | Court terme (≤ 2 ans) |

| Absence de Normes de Test d'Effondrement | -0.2% | Mondial, le plus critique dans les marchés à adoption précoce des véhicules électriques | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Coûts Élevés des Matériaux et de Fabrication des Conceptions Absorbant l'Énergie

Les matériaux spécialisés, tels que les alliages de haute qualité et les composites techniques, deviennent de plus en plus essentiels pour les colonnes de direction avancées. Cependant, les coûts des intrants pour ces matériaux restent imprévisibles. Bien que ces matériaux améliorent l'absorption d'énergie et les performances structurelles, leurs processus de fabrication précis nécessitent des investissements en capital importants. Par conséquent, les segments de véhicules axés sur le budget subissent de plein fouet ces pressions sur les coûts. Ce scénario a conduit à une courbe d'adoption échelonnée dans le secteur. Avec leur capacité à absorber des coûts plus élevés et un fort accent sur l'innovation, les constructeurs automobiles premium sont en première ligne, intégrant rapidement les technologies de colonnes de nouvelle génération. En revanche, les marques du marché de masse adoptent ces technologies plus tard, attendant que les volumes de production augmentent et que les économies d'échelle se manifestent. Cette approche progressive leur permet d'offrir des fonctionnalités avancées de sécurité et de performance à une gamme plus large de véhicules.

Intégration Complexe avec les Plateformes de Direction par Câble et Autonomes

Les colonnes de direction par câble complètes doivent échanger des données à haute vitesse avec les contrôleurs de mouvement du véhicule tout en garantissant l'intégrité mécanique en cas de perte d'alimentation. Ce double mandat fait augmenter le nombre de capteurs, la complexité du câblage et les heures de validation logicielle. La certification de cybersécurité selon la norme ISO 21434 ajoute de nouvelles charges documentaires peu familières aux spécialistes traditionnels du formage des métaux. Les OEM imposent des objectifs stricts de sécurité fonctionnelle, obligeant les fournisseurs à adopter une redondance coûteuse dans les moteurs et l'électronique de contrôle. Le risque d'intégration tempère donc les prévisions de volume à court terme, même si la demande à long terme semble solide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Dominance Électrique s'Accélère

Les colonnes de direction rétractables électriques ont capturé 53,16% du marché des colonnes de direction rétractables automobiles en 2024, témoignant du pivot du secteur vers des architectures favorables à la direction assistée électrique. Le CAGR de 8,78% du segment jusqu'en 2030 dépasse la trajectoire globale du secteur, porté par des exigences d'encombrement plus strictes dans les véhicules électriques à batterie et des charges d'effort de direction plus faibles. Les colonnes manuelles persistent dans les applications sensibles aux coûts mais cèdent des parts à chaque année modèle, tandis que les variantes hydrauliques conservent un usage de niche dans les camions lourds qui exigent un couple de direction élevé. Les remises d'assurance pour les véhicules équipés de colonnes électriques stimulent davantage l'adoption.

La convergence technologique avec la direction par câble remodèle les feuilles de route des fournisseurs. L'actionneur de volant de Bosch permet le rangement complet de la colonne pour les modes automatisés, illustrant comment les conceptions électromécaniques réduisent l'intrusion dans l'habitacle et le poids. Les fournisseurs doivent combiner l'absorption mécanique d'énergie avec une actionnement électronique redondant, un domaine où l'expérience héritée et la maîtrise de la sécurité fonctionnelle confèrent un avantage concurrentiel. Les entreprises qui alignent leur R&D sur les exigences des normes ISO 26262 et ISO 21434 sont positionnées pour capitaliser sur les lancements par les OEM de plateformes partiellement automatisées à partir de 2026.

Par Matériau : La Dominance de l'Acier Face au Défi des Composites

L'acier a maintenu une part de 62,36% de la taille du marché des colonnes de direction rétractables automobiles en 2024, privilégié pour sa réponse aux chocs éprouvée, sa familiarité auprès des ingénieurs OEM et son efficacité en termes de coûts. L'aluminium progresse dans les modèles électriques premium cherchant à économiser chaque kilogramme, notamment là où la sensibilité à l'autonomie est primordiale[2]"Avantages de la Fabrication en Aluminium dans l'Ingénierie Automobile", SIMMAL LTD, simmal.com . Les enveloppes en plastique facilitent la personnalisation esthétique et une légère réduction du poids mais restent non structurelles. Les matériaux composites devraient afficher le CAGR le plus rapide à 8,07%, propulsés par des ratios supérieurs d'absorption d'énergie par rapport à la masse, cruciaux pour l'efficacité des véhicules électriques.

Les fournisseurs continuent d'affiner les architectures hybrides métal-composite qui exploitent le flambage prévisible de l'acier avec des tubes d'écrasement composites absorbant les impulsions d'impact à haute fréquence. Les recherches confirmant la force d'écrasement moyenne élevée des composites PPS renforcés de fibres de verre accélèrent l'intérêt des OEM premium. Pourtant, la complexité de fabrication et les taux de rebut plus élevés entravent le déploiement à grande échelle. La production à grande échelle émergera probablement en premier en Asie-Pacifique, où les chaînes d'approvisionnement verticalement intégrées permettent des stratifications composites compétitives en termes de coûts pour les géants régionaux des véhicules électriques.

Par Type de Mécanisme : Prédominance des Systèmes Absorbeurs d'Énergie

Les colonnes absorbant l'énergie détenaient une part de 77,64% du marché des colonnes de direction rétractables automobiles en 2024 et devraient progresser à un CAGR de 9,61%. Les sangles de déformation à plusieurs étages, les perles de flambage contrôlé et les tubes télescopiques gèrent collectivement les impulsions de choc pour des gabarits d'occupants variés. Les régulateurs testent de plus en plus les mannequins de petite femme et de grand homme, exigeant des enveloppes de performance plus larges que les conceptions non absorbantes ne peuvent satisfaire. Les organismes d'assurance soulignent les charges thoraciques et fémorales plus faibles dans les véhicules équipés de colonnes adaptatives, renforçant la préférence des OEM pour ces systèmes.

Les colonnes non absorbantes persistent dans les régions à faible coût où les vitesses de choc frontal sont en moyenne inférieures à 45 km/h et où les structures d'impact latéral absorbent la majeure partie de l'énergie cinétique. Elles utilisent des effondrements à goupille de cisaillement faciles à usiner mais offrant une flexibilité de réglage limitée. À mesure que les mandats de sécurité mondiaux convergent, ces conceptions de base se retireront vers des applications commerciales ou tout-terrain à faible volume. Les fournisseurs concentrent leur R&D sur des mécanismes à résistance variable qui modifient la force d'effondrement en temps réel à l'aide d'amortisseurs magnéto-rhéologiques. La prochaine vague d'innovation pourrait donc brouiller la frontière entre l'absorption passive d'énergie et l'actionnement actif de sécurité.

Par Type de Véhicule : Les Voitures Particulières Stimulent la Croissance des Volumes

Les voitures particulières représentaient 69,52% de la taille du marché des colonnes de direction rétractables automobiles en 2024 et devraient croître à un CAGR de 7,97% jusqu'en 2030, portées par des rafraîchissements stylistiques continus intégrant de nouvelles technologies de sécurité. Les berlines familiales et les SUV compacts représentent la majeure partie du volume unitaire, et leur communalité de plateforme simplifie la réutilisation des colonnes entre les badges. L'électrification stimule davantage le contenu des colonnes par véhicule à mesure que les moteurs de direction assistée électrique intègrent le retour de couple et les fonctions d'annulation des vibrations. Les opérateurs de flottes préfèrent les modèles avec des colonnes réglables qui améliorent le confort du conducteur sur plusieurs quarts de travail, ajoutant un potentiel de revenus sur le marché secondaire.

Les véhicules utilitaires légers sont en retrait mais enregistrent une installation plus rapide de conceptions rétractables à mesure que les flottes de livraison urbaine valorisent des scores de résistance aux chocs plus élevés. Les camions moyens et lourds s'appuient sur des systèmes hydrauliques plus volumineux, mais nécessitent tout de même un effondrement contrôlé pour protéger les conducteurs lors d'événements de tête-à-queue frontaux. Les prochaines réglementations américaines étendront probablement les tests de choc à faible chevauchement aux camions de classe 3, obligeant les plateformes plus lourdes à adopter une gestion de l'énergie de niveau voiture particulière. L'effet combiné élargit la base de clients et soutient une croissance régulière du marché des colonnes de direction rétractables automobiles.

Par Canal de Distribution : La Dominance des OEM Façonne la Structure du Marché

Les canaux OEM détenaient une part de 82,85% de la taille du marché des colonnes de direction rétractables automobiles en 2024, reflétant la nature critique pour la sécurité des colonnes de direction et la nécessité d'un étalonnage sur mesure dans l'enveloppe de choc de chaque véhicule. L'approvisionnement direct s'aligne également sur les processus d'assemblage en séquence qui minimisent les stocks en usine. À mesure que les colonnes évoluent vers des nœuds de direction par câble, les OEM exigent une intégration logicielle approfondie qui favorise les fournisseurs de premier rang intégrés dès les premières phases de conception. Les considérations de garantie renforcent davantage la préférence pour les unités installées en usine.

Le segment du marché secondaire, cependant, devrait croître à un CAGR de 8,27% à mesure que l'âge des véhicules augmente en Amérique du Nord et en Europe. Les catalogues numériques, les guides d'adaptation au niveau du numéro d'identification du véhicule et les outils de programmation à distance abaissent la barrière de remplacement pour les garages indépendants. L'expansion récente de la gamme de Continental montre que des colonnes de qualité OEM peuvent être vendues de manière rentable en dehors des réseaux de concessionnaires une fois les brevets expirés. La réparation après collision représente la majeure partie du volume, mais les segments de préparation achètent également des colonnes réglables pour personnaliser l'ergonomie de conduite. Cette demande incrémentale constitue un pilier de revenus secondaire pour les fournisseurs déjà bien implantés dans les programmes OEM.

Analyse Géographique

L'Asie-Pacifique représentait 43,96% des revenus du marché mondial en 2024 et devrait croître à un CAGR de 7,39% jusqu'en 2030. L'expansion découle de clusters de fabrication à haut volume en Chine, en Inde et au Japon, chacun développant la production de véhicules électriques qui exige intrinsèquement des colonnes légères compatibles avec la direction assistée électrique. Les incitations gouvernementales pour les véhicules électriques à batterie domestiques poussent les constructeurs automobiles à intégrer des modules de sécurité de nouvelle génération tôt dans les cycles de produits. Les agendas de localisation stimulent les entrées de capitaux dans les usines de colonnes régionales, resserrant la collaboration fournisseur-OEM et raccourcissant les boucles de conception pour la fabrication.

L'Amérique du Nord se classe deuxième par valeur, soutenue par les protocoles agressifs de l'Insurance Institute for Highway Safety (IIHS) qui contraignent l'adoption de colonnes absorbant l'énergie à plusieurs étages dans les gammes de voitures et de camionnettes légères. Bien que la région soit en retrait par rapport à l'Asie-Pacifique en termes de croissance unitaire, la concentration de véhicules premium élève le contenu moyen des colonnes par véhicule, renforçant les revenus. Les investissements dans la production localisée d'acier spécial atténuent les risques tarifaires et renforcent la sécurité d'approvisionnement, positionnant les fournisseurs nationaux pour servir les programmes de camionnettes et de SUV électrifiés lancés à partir de 2026.

L'Europe conserve un rôle de leadership technologique grâce à l'harmonisation du GSR II et du NCAP, bien que la demande unitaire se stabilise dans les marchés matures. L'accent réglementaire sur la compatibilité avec les systèmes avancés d'aide à la conduite pousse les OEM européens à exploiter les colonnes prêtes pour la direction par câble comme éléments différenciateurs dans les plateformes premium. Les fournisseurs répondent avec des conceptions modulaires qui combinent des capteurs de contrainte électroniques et des ajusteurs de course d'effondrement déployables, pérennisant les colonnes pour l'autonomie de niveau 3. La demande émergente dans les pôles d'assemblage d'Europe de l'Est introduit des défis d'équilibre coût-performance que les fournisseurs mondiaux doivent naviguer pour préserver leurs marges.

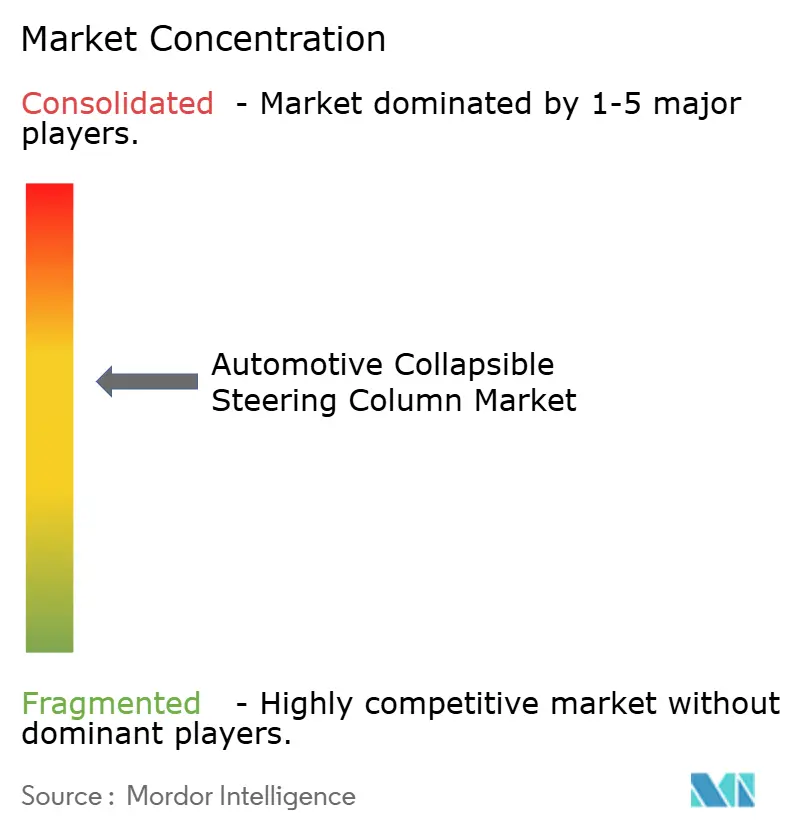

Paysage Concurrentiel

La concurrence reste modérément concentrée, les cinq premiers fournisseurs détenant collectivement une part majoritaire, tout en laissant de la place aux spécialistes de second rang qui excellent dans des mécanismes de niche ou la livraison régionale. La prédominance de JTEKT découle de liens étroits avec le groupe Toyota et d'une gamme d'offres allant de l'hydraulique à l'électrique qui séduisent tous les spectres de groupes motopropulseurs. ZF suit, tirant parti de son savoir-faire en intégration de systèmes pour regrouper les colonnes avec des actionneurs de direction par câble, renforçant l'attrait au niveau de la plateforme.

Bosch se différencie par une gestion holistique du mouvement du véhicule qui synchronise les contrôleurs de direction, de freinage et de suspension, permettant à ses colonnes d'agir comme un nœud intégral dans le châssis défini par logiciel. NSK et Nexteer complètent le quintette de tête, chacun mettant l'accent sur des centres d'ingénierie localisés et des brevets de sangles d'absorption d'énergie adaptatives. Les nouveaux entrants se concentrent sur la technologie des tubes composites et la redondance électronique, mais font face à des obstacles en matière de capital et d'homologation qui allongent le délai de mise sur le marché.

Les mouvements stratégiques jusqu'en 2025 s'articulent autour de l'expansion des capacités dans les corridors de fabrication émergents et des accords de développement conjoint ciblant la compatibilité avec la direction par câble. Les annonces d'usines au Mexique, au Maroc et en Asie du Sud-Est illustrent la course à l'alignement avec les mandats de localisation des OEM. Parallèlement, les dépôts de brevets pour des zones de déformation adaptatives signalent une course aux droits de propriété intellectuelle qui devrait s'intensifier à mesure que les jalons de la conduite autonome approchent. Les perspectives concurrentielles favorisent les fournisseurs qui allient expertise en choc mécanique et électronique certifiée en sécurité fonctionnelle tout en maintenant la discipline des coûts dans des environnements de matières premières volatils.

Leaders du Secteur des Colonnes de Direction Rétractables Automobiles

JTEKT Corporation

ZF Friedrichshafen AG

Robert Bosch GmbH

NSK Ltd.

Nexteer Automotive

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : ZF LIFETEC a dévoilé un volant de direction électrique pliant qui se rétracte dans le tableau de bord en deux secondes, libérant de l'espace dans l'habitacle pour les modes de conduite automatisée.

- Avril 2025 : The Alvis Car Company a présenté en avant-première la voiture de continuation Lancefield 2025 au Japon, dotée d'une colonne de direction rétractable aux côtés de composants modernes de réduction des émissions.

- Mars 2025 : Maruti Suzuki a mis à jour l'Alto K10 avec une colonne de direction rétractable standard, un ESP et plusieurs améliorations de sécurité des occupants.

- Octobre 2024 : Isuzu Motors India a lancé l'ambulance D-MAX avec une colonne de direction rétractable et des poutres de protection aux chocs latéraux pour une sécurité accrue des piétons.

Portée du Rapport Mondial sur le Marché des Colonnes de Direction Rétractables Automobiles

| Colonne de Direction Rétractable Manuelle |

| Colonne de Direction Rétractable Électrique |

| Colonne de Direction Rétractable Hydraulique |

| Acier |

| Aluminium |

| Matériaux Composites |

| Plastique |

| Absorbeur d'Énergie |

| Non Absorbeur d'Énergie |

| Véhicules Particuliers |

| Véhicules Utilitaires Légers |

| Véhicules Commerciaux Moyens et Lourds |

| OEM |

| Marché Secondaire |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| É�����ٱ� | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Colonne de Direction Rétractable Manuelle | |

| Colonne de Direction Rétractable Électrique | ||

| Colonne de Direction Rétractable Hydraulique | ||

| Par Matériau | Acier | |

| Aluminium | ||

| Matériaux Composites | ||

| Plastique | ||

| Par Type de Mécanisme | Absorbeur d'Énergie | |

| Non Absorbeur d'Énergie | ||

| Par Type de Véhicule | Véhicules Particuliers | |

| Véhicules Utilitaires Légers | ||

| Véhicules Commerciaux Moyens et Lourds | ||

| Par Canal de Distribution | OEM | |

| Marché Secondaire | ||

| Par Région | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| É�����ٱ� | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des colonnes de direction rétractables automobiles d'ici 2030 ?

Le marché devrait atteindre 4,91 milliards USD d'ici 2030, avec une croissance à un CAGR de 6,17% à partir de 2025.

Quel type de produit domine la demande mondiale ?

Les colonnes de direction rétractables électriques détiennent la plus grande part de 53,16% et enregistrent le CAGR le plus rapide à 8,78% jusqu'en 2030.

Pourquoi les matériaux composites gagnent-ils du terrain ?

Les composites renforcés de fibres de verre offrent une absorption d'énergie supérieure par kilogramme, entraînant un CAGR de 8,07% malgré une complexité de production plus élevée.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique combine la plus grande part de 43,96% avec le CAGR le plus rapide à 7,39%, propulsée par l'expansion de la production de véhicules électriques.

Dernière mise à jour de la page le: