Taille et part du marché des véhicules automobiles à carburant alternatif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.93 Trillions de dollars américains |

| Taille du Marché (2031) | 1.9 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.29% CAGR |

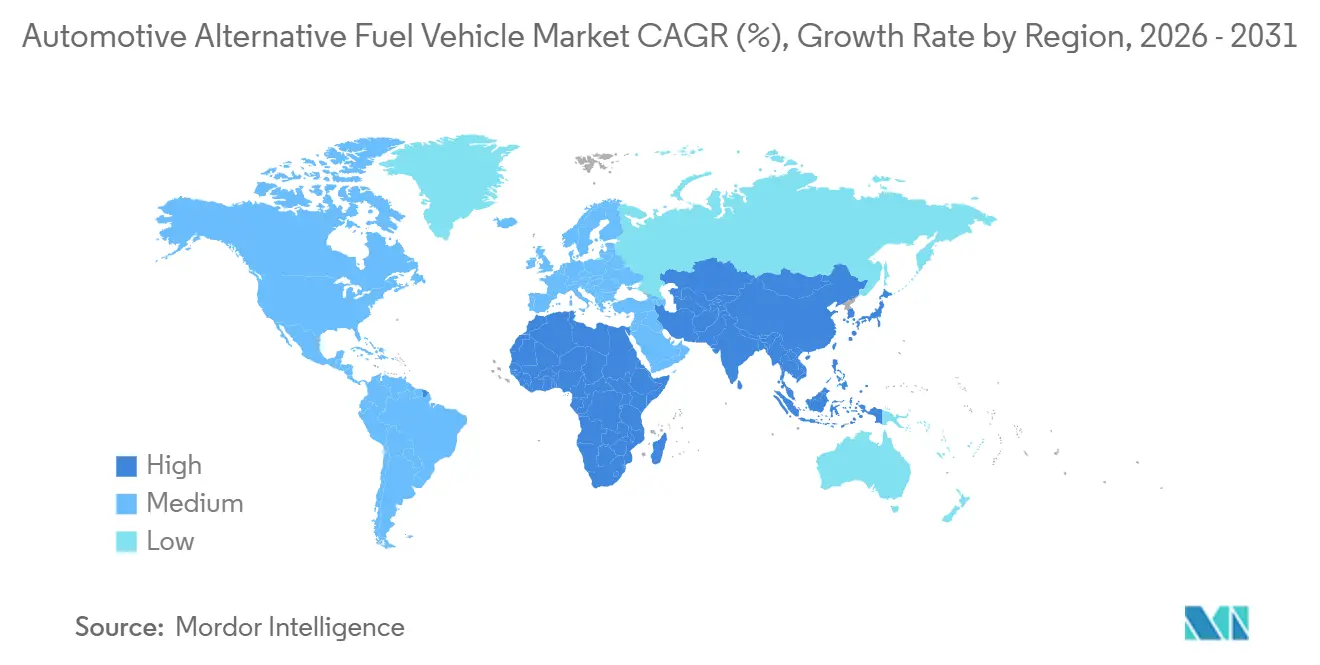

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules automobiles à carburant alternatif par ����������

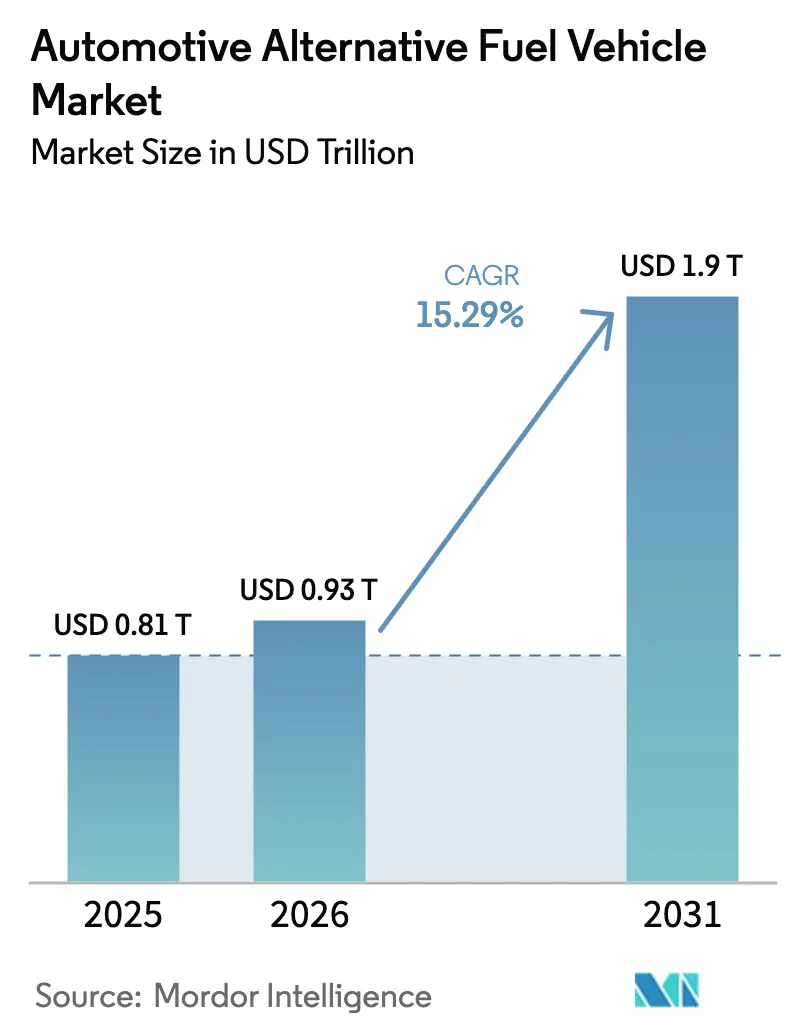

La taille du marché des véhicules automobiles à carburant alternatif devrait croître de 0,81 billion USD en 2025 à 0,93 billion USD en 2026 et devrait atteindre 1,90 billion USD d'ici 2031, à un TCAC de 15,29 % sur la période 2026-2031. L'intensification des mandats de décarbonation aux É�ٲ��ٲ�-���Ծ���, dans l'Union européenne, en Chine, en Inde et au Japon réduit la fenêtre économique pour les nouveaux lancements de moteurs à combustion interne, incitant les acheteurs à se tourner vers les plateformes électriques à batterie, à hydrogène et à carburant gazeux. La baisse des prix des batteries en 2025, conjuguée à la réduction des coûts des réservoirs d'hydrogène à 12 USD par kilowattheure, et le déploiement de corridors de recharge rapide sur trois continents neutralisent ensemble les objections historiques liées à l'autonomie et au temps de ravitaillement. Les opérateurs de flottes accélèrent leurs achats pour satisfaire aux obligations de reporting Scope 3, et les grands acteurs de la logistique considèrent de plus en plus les groupes motopropulseurs alternatifs comme une couverture contre la volatilité du prix du diesel. Parallèlement, les constructeurs automobiles s'efforcent de localiser les chaînes d'approvisionnement en batteries pour se conformer aux règles de contenu domestique des É�ٲ��ٲ�-���Ծ��� et contourner la clause de suppression des moteurs à combustion de l'Union européenne en 2035.

Principaux enseignements du rapport

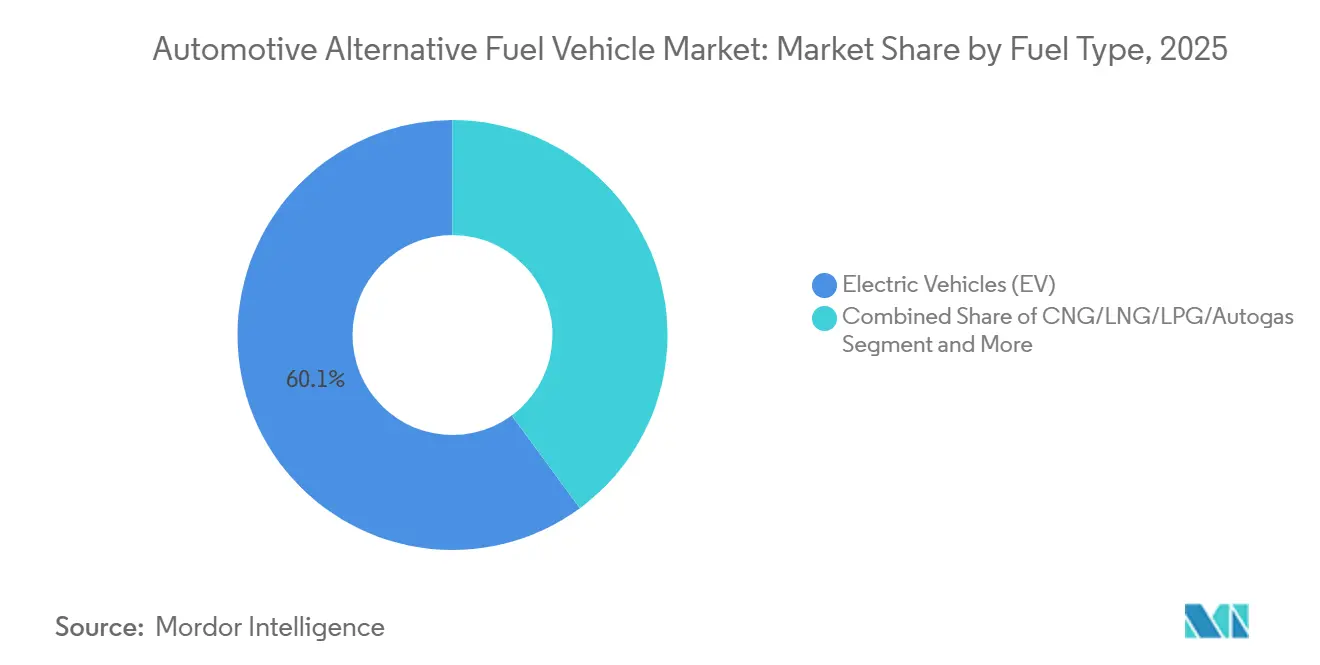

- Par type de carburant, les véhicules électriques ont dominé avec une part de revenus de 60,12 % en 2025, tandis que les plateformes à hydrogène devraient se développer à un TCAC de 24,01 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 56,33 % du volume mondial en 2025 ; les camions de tonnage moyen et lourd affichent la croissance prévisionnelle la plus élevée avec un TCAC de 19,23 % jusqu'en 2031.

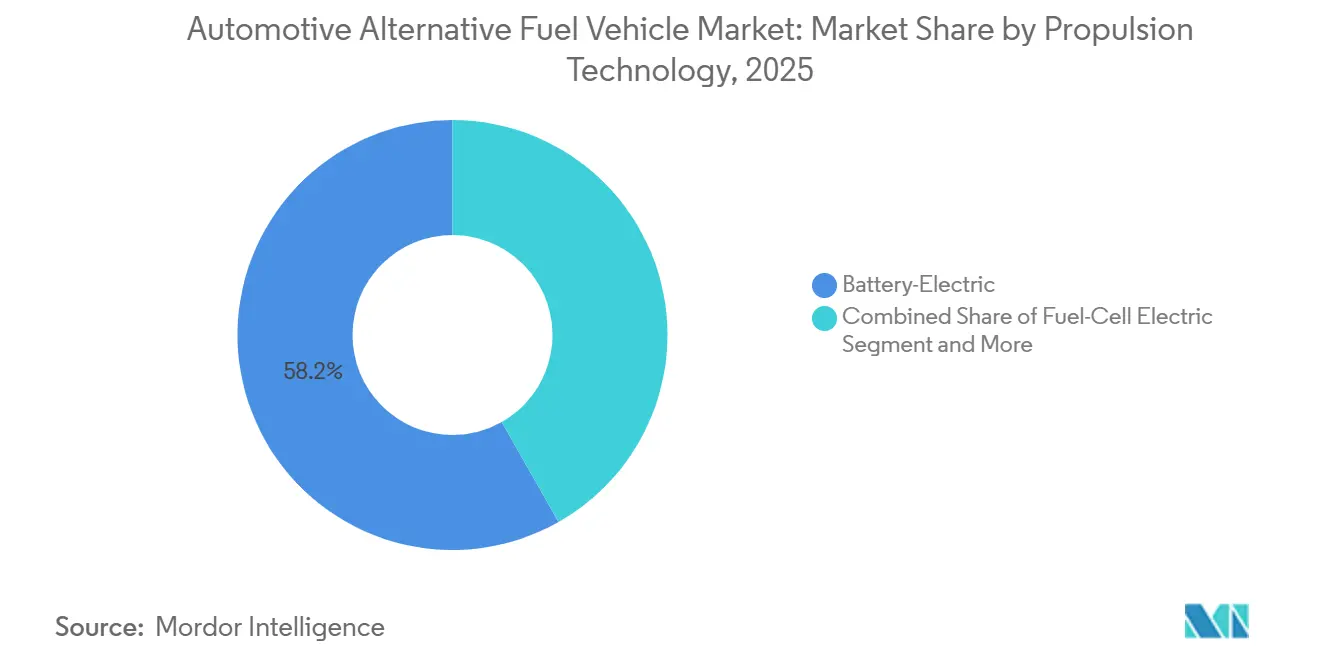

- Par technologie de propulsion, les architectures électriques à batterie représentaient 58,24 % de la part de marché des véhicules automobiles à carburant alternatif en 2025, tandis que la propulsion électrique à pile à combustible progressera à un TCAC de 24,55 % jusqu'en 2031.

- Par utilisateur final, les clients particuliers représentaient 61,35 % de la demande en 2025, tandis que l'adoption par les flottes progresse à un TCAC de 22,31 % jusqu'en 2031, le ravitaillement centralisé raccourcissant les délais de retour sur investissement.

- Par géographie, l'Asie-Pacifique a capté 38,12 % des livraisons en 2025, tandis que la région Moyen-Orient et Afrique est positionnée pour la croissance la plus rapide avec un TCAC de 17,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des véhicules automobiles à carburant alternatif

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de décarbonation et incitations à l'achat | +4.2% | Amérique du Nord, UE, Chine, Inde | Moyen terme (2-4 ans) |

| Baisse des coûts des batteries et des réservoirs d'hydrogène | +3.8% | Centres de fabrication Asie-Pacifique avec répercussions mondiales | Court terme (≤ 2 ans) |

| Recharge des véhicules électriques / Ravitaillement en H₂-GNC | +2.9% | Amérique du Nord, UE, parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Engagements d'électrification des flottes | +2.1% | Mondial, concentré dans les marchés logistiques développés | Court terme (≤ 2 ans) |

| Pilotes de carburants de synthèse de substitution | +1.3% | UE et Moyen-Orient en tant que précurseurs avec répercussions en Amérique du Sud | Long terme (≥ 4 ans) |

| Adoption des batteries de seconde vie | +0.9% | Cœur Asie-Pacifique avec intégration réseau en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Mandats gouvernementaux de décarbonation et incitations à l'achat

Les réglementations sur les émissions nulles réduisent la latitude des constructeurs automobiles dans leurs cycles de produits. La loi américaine sur la réduction de l'inflation prolonge les crédits jusqu'en 2032 et introduit une incitation pour les véhicules électriques d'occasion tout en renforçant les seuils de contenu local. L'objectif de CO₂ moyen de la flotte de l'Union européenne est tombé à 93,6 g/km en 2025, avec des pénalités de 95 EUR (~112 USD) par gramme excédentaire, pouvant s'accumuler à plus d'un milliard d'EUR (~1 milliard USD) par constructeur [1]"Performance des émissions de CO₂ des véhicules légers," Agence européenne pour l'environnement, eea.europa.eu. Le système de double crédit de la Chine attribue des points négociables significatifs par vente de véhicule électrique à batterie, subventionnant effectivement de manière croisée les fabricants qui dépassent les quotas. Le plan PLI de l'Inde canalise 3,5 milliards USD vers la fabrication de cellules et élargit l'éligibilité aux deux-roues à pile à combustible. La stratégie de croissance verte du Japon couvre 50 % du coût supplémentaire des voitures à pile à combustible et conditionne les subventions à l'abonnement des acheteurs à des stations d'hydrogène certifiées.

Baisse rapide des coûts des batteries et des réservoirs d'hydrogène

D'ici 2025, les avancées dans la chimie lithium-fer-phosphate, l'intégration cellule-à-pack et la technologie sodium-ion ont considérablement réduit les coûts des batteries par rapport à 2022. Les cellules Shenxing Plus de CATL offrent désormais une autonomie étendue avec une recharge rapide, correspondant au temps de ravitaillement des véhicules à essence. Les cylindres d'hydrogène composites de type IV, plus légers que leurs homologues à revêtement métallique, ont réduit les coûts des systèmes, permettant leur adoption dans les camions de classe 8. BYD a étendu les garanties pour couvrir de plus longues distances, atténuant les préoccupations concernant les valeurs résiduelles pour les acheteurs du marché secondaire. Pendant ce temps, les premiers prototypes à l'état solide de Toyota ont atteint des améliorations notables de la densité énergétique, bien qu'ils soient encore limités par l'échelle de production d'électrolytes.

Expansion des corridors de recharge des véhicules électriques et de ravitaillement en H₂-GNC

Le programme américain d'infrastructure nationale pour les véhicules électriques a financé plusieurs chargeurs rapides et mis en service un nombre significatif de bornes publiques d'ici fin 2025 [2]"Programme d'infrastructure nationale pour les véhicules électriques," Département américain des transports, transportation.gov. Tesla a ouvert 12 000 bornes Supercharger aux modèles non-Tesla, créant un réseau quasi-public qui accélère le retour sur investissement pour les investisseurs en infrastructure. Le règlement de l'UE sur l'infrastructure pour les carburants alternatifs exige un chargeur de 150 kW tous les 60 km sur les corridors principaux à partir de 2025, un objectif déjà dépassé en Allemagne et en France. D'ici 2025, la Chine a considérablement étendu son infrastructure de recharge publique et introduit des tarifs dynamiques pendant les heures creuses. À l'échelle mondiale, le développement des stations d'hydrogène a progressé, le Japon menant les efforts soutenus par des garanties d'approvisionnement gouvernementales à long terme.

Engagements d'électrification des flottes par les grands acteurs de la logistique et du commerce électronique

Amazon a déployé plus de 30 000 fourgonnettes Rivian en Amérique du Nord d'ici 2025, réduisant les coûts énergétiques de livraison du dernier kilomètre de 12 % et signalant aux constructeurs automobiles que les grandes commandes de flottes réduisent le risque lié aux outils de plateforme [3]"Rapport de durabilité 2025," Amazon, amazon.com. DHL exploite des véhicules électriques et vise une électrification significative du dernier kilomètre d'ici 2030. FedEx a alloué des ressources pour les chargeurs et les véhicules, en se concentrant sur l'infrastructure en Californie et à New York. UPS a intégré plusieurs fourgonnettes Arrival, utilisant la recharge en dépôt pour pratiquement éliminer l'anxiété liée à l'autonomie. Maersk teste des camions de transport à hydrogène dans ses terminaux de Los Angeles et de Rotterdam, atteignant des temps de ravitaillement conformes aux normes de rotation portuaire.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Écart de prix par rapport à la parité avec les moteurs à combustion interne | -2.8% | Marchés émergents dans le monde entier | Moyen terme (2-4 ans) |

| Limites de la recharge haute puissance | -2.4% | Asie du Sud-Est, Amérique du Sud, Afrique subsaharienne | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement en H₂ et biocarburants avancés | -2.1% | Régions rurales et économies en développement | Long terme (≥ 4 ans) |

| Volatilité des chaînes d'approvisionnement en minéraux | -1.9% | Mondial, notamment dans les économies en développement | Moyen terme (2-4 ans) |

| Source: ���������� | |||

Écart de prix initial élevé par rapport à la parité avec les moteurs à combustion interne sur plusieurs gammes de carburants alternatifs

En 2025, les berlines électriques à batterie compactes étaient proposées à des prix plus élevés que leurs homologues à essence. Cette différence de prix découlait de l'ajout de systèmes d'infodivertissement et de sécurité améliorés aux modèles électriques pour préserver les marges bénéficiaires. Pendant ce temps, les berlines à pile à combustible restaient onéreuses, principalement en raison de l'utilisation de platine dans chaque pile. Cependant, les feuilles de route du secteur visent à réduire l'utilisation du platine d'ici 2028. Si les flottes parcourant des distances significatives annuellement ont atteint la parité du coût total de possession, les propriétaires privés parcourant de plus courtes distances ont fait face à des délais de retour sur investissement prolongés. En Inde, les batteries des véhicules électriques d'entrée de gamme constituaient une part substantielle du prix de vente conseillé du véhicule. Ce pourcentage élevé est attribué aux faibles volumes de petits packs, qui entravent les économies d'échelle, et aux restrictions à l'importation qui font monter les prix des composants.

Limites de stabilité du réseau pour la recharge haute puissance dans les marchés émergents

Les chargeurs rapides, affichant des puissances supérieures à 350 kW, exercent des charges brèves et intenses sur les réseaux de distribution. Ces réseaux ont été conçus pour une charge de base stable, et non pour de tels pics épisodiques. En Inde, les services publics de certaines régions imposent des tarifs de demande élevés dès que les prélèvements dépassent des seuils spécifiques. Cette politique décourage les investisseurs privés d'établir des stations de recharge rapide publiques. Les réseaux électriques d'Asie du Sud-Est, déjà proches de leur capacité maximale en soirée, contraignent les développeurs de stations à investir dans des infrastructures supplémentaires. Cet ajout augmente considérablement le coût en capital de chaque chargeur. Eskom, le service public d'électricité appartenant à l'État en Afrique du Sud, avertit que les chargeurs rapides urbains regroupés pourraient aggraver les problèmes de délestage. Cette préoccupation est conditionnelle à la mise à niveau en temps opportun des sous-stations parallèles, ce qui représente un défi de financement pour les opérateurs potentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : les plateformes à hydrogène dépassent la croissance des véhicules électriques

Les véhicules électriques ont généré la plus grande part du marché des véhicules automobiles à carburant alternatif, représentant 60,12 % des revenus. La baisse des coûts des cellules lithium-fer-phosphate, les corridors de recharge rapide et la familiarité généralisée des concessionnaires ancrent la domination à court terme. Cependant, la croissance se modère à mesure que les bassins de consommateurs primo-adoptants se saturent et que les subventions diminuent dans plusieurs grandes économies.

Les plateformes à hydrogène, bien que ne représentant qu'une part nominale du volume 2025, devraient progresser à un taux annuel de 24,01 % jusqu'en 2031, à mesure que la densité des stations de ravitaillement s'améliore sur les principaux corridors de fret et que les réductions de charge en platine réduisent le coût de la pile d'ici 2028. Le transport longue distance, les bus municipaux et les équipements de manutention portuaire valorisent la fenêtre de ravitaillement de 15 minutes, préservant l'utilisation des actifs que les batteries volumineuses réduiraient autrement. Le GNC, le GNL et le GPL conservent une part de niche, soutenus par des remises de 40 % sur le prix à la pompe par rapport au diesel dans les marchés disposant d'une production nationale de gaz. Pendant ce temps, les mélanges d'éthanol mandatés maintiennent les biocarburants à une part stable, fournissant une solution de transition pour les régions disposant de vastes flottes à combustion existantes.

Par type de véhicule : accélération des segments commerciaux

Les voitures particulières ont dominé les revenus en 2025, représentant 56,33 % de la part de marché des véhicules automobiles à carburant alternatif. La croissance, cependant, se stabilise à mesure que les incitations fiscales diminuent et que les ménages à revenus moyens retardent leurs achats dans l'attente d'une plus grande parité des prix. Les camions de tonnage moyen et lourd connaissent la croissance la plus rapide avec un TCAC de 19,23 % jusqu'en 2031, soutenus par des accords d'achat contractuels conclus par des détaillants et des opérateurs de logistique tiers désireux de protéger les tarifs de fret contre la volatilité du diesel.

Les dépôts dédiés permettent l'installation de chargeurs mégawatt ou de pompes à hydrogène à 700 bars, comprimant les délais de retour sur investissement à moins de trois ans sur les trajets à kilométrage élevé. Les deux-roues et les trois-roues captent des volumes unitaires disproportionnés en Inde et en Asie du Sud-Est, où les réseaux d'échange de batteries contournent les obstacles à la recharge à domicile. Les fourgonnettes commerciales légères illustrent en outre que le freinage régénératif associé aux cycles de conduite avec arrêts fréquents réduit considérablement les coûts énergétiques, incitant les coursiers à s'engager dans des feuilles de route d'électrification.

Par technologie de propulsion : les architectures à pile à combustible gagnent des parts

Les plateformes électriques à batterie représentaient 58,24 % de la taille du marché des véhicules automobiles à carburant alternatif en 2025. Les hybrides rechargeables persistent comme option de transition, mais font face à des vents contraires réglementaires à mesure que les régulateurs redéfinissent le terme « zéro émission » pour les exclure des incitations après 2027.

Les groupes motopropulseurs électriques à pile à combustible s'accélèrent à un TCAC de 24,55 % jusqu'en 2031, à mesure que les constructeurs automobiles prouvent la parité de durabilité avec le diesel dans les camions de classe 8 et les bus urbains. La baisse des charges en catalyseur, les conceptions de piles modulaires et les courbes de coût de l'hydrogène vert en dessous de 3 USD/kg convergent pour améliorer l'attrait du coût total de possession. Les systèmes bicombustibles GNC-essence persisteront là où les prix du gaz restent structurellement bas et où les flottes privilégient la flexibilité du carburant. En parallèle, les jalons de la recherche sur les batteries à l'état solide signalent un autre bond dans la planification des produits post-2030, bien que les volumes commerciaux dépendent de la mise à l'échelle des électrolytes solides.

Par utilisateur final : l'adoption par les flottes dépasse les acheteurs particuliers

Les ménages particuliers représentaient encore 61,35 % de la demande de 2025, mais le TCAC se modère à mesure que les falaises de subventions approchent et que les besoins d'autonomie réels sont déjà satisfaits par les modèles existants de deuxième génération. Les courbes de dépréciation similaires aux smartphones incitent également de nombreux acheteurs potentiels à opter pour la location plutôt que l'achat.

Les opérateurs de flottes, des coursiers aux plateformes de covoiturage, augmentent leurs achats à un TCAC de 22,31 %, portés par le ravitaillement centralisé, les obligations de divulgation en matière de durabilité et la capacité d'amortir les actifs sur des cycles d'utilisation connus. Les achats gouvernementaux et municipaux apportent un soutien supplémentaire, notamment là où les mandats de bus à zéro émission éliminent les appels d'offres diesel. Les flottes d'entreprises en Californie, en Grande-Bretagne et dans certaines régions de Chine font face à des quotas d'achat légaux de véhicules à zéro émission, garantissant un rythme de remplacement minimum qui stabilise davantage les valeurs résiduelles.

Analyse géographique

L'Asie-Pacifique a généré le chiffre d'affaires régional le plus élevé en 2025, représentant 38,12 % des livraisons, portée par les 16,49 millions d'immatriculations de véhicules à nouvelle énergie en Chine et le segment des deux-roues en rapide électrification en Inde. La politique de double crédit de Pékin oblige les constructeurs automobiles à atteindre une production significative de véhicules à nouvelle énergie en 2026, forçant les coentreprises soit à développer leurs propres plateformes, soit à acheter des crédits, une pression qui subventionne effectivement les spécialistes nationaux des batteries. Le programme d'incitation lié à la production de l'Inde verse 3,5 milliards USD pour localiser les usines de cellules, tandis que plusieurs États complètent les subventions à l'achat, permettant aux scooters électriques d'afficher un coût total par kilomètre inférieur à celui de leurs rivaux à essence. La feuille de route hydrogène du Japon subventionne à la fois le déploiement des stations et 50 % de l'écart de prix supplémentaire par voiture à pile à combustible, mais les immatriculations restent en deçà des objectifs annoncés. La Corée du Sud aligne sa politique en liant les remises à l'achat à des véhicules dans des fourchettes de prix spécifiques, favorisant les marques nationales Hyundai et Kia.

La région Moyen-Orient et Afrique, bien que représentant une base modeste, devrait progresser à un TCAC de 17,24 % jusqu'en 2031. Le Fonds d'investissement public d'Arabie saoudite finance le complexe d'assemblage de la marque Ceer, visant 500 000 unités annuelles d'ici 2030. Les Émirats arabes unis prévoient un nombre significatif de chargeurs publics d'ici 2030 et accordent le stationnement gratuit aux voitures à zéro émission, stimulant l'adoption dans le segment premium. La dotation en platine de l'Afrique du Sud favorise les flottes pilotes à hydrogène dans les opérations minières, où l'élimination du diesel ventile les puits souterrains à moindre coût que les ventilateurs. L'É�����ٱ� et la Turquie tirent parti des exemptions tarifaires pour attirer des partenariats chinois qui livrent des véhicules électriques abordables et développent les écosystèmes de fournisseurs locaux. Les ressources éoliennes et solaires côtières d'Afrique du Nord soutiennent également des projets d'hydrogène vert destinés aux marchés de carburants de synthèse de l'UE.

L'Amérique du Nord et l'Europe ont chacune capté une part notable des revenus de 2025. Les É�ٲ��ٲ�-���Ծ��� ont enregistré un nombre significatif de ventes de véhicules électriques, portées par les généreux crédits à la consommation de la loi sur la réduction de l'inflation, bien que conditionnés au contenu localisé des batteries. Le Canada reflète les incitations fiscales et accélère le déploiement des corridors de recharge d'est en ouest. L'Europe a affiché des immatriculations notables, la Norvège se distinguant avec plus de 90 % grâce aux exemptions de TVA. La politique Fit-for-55 de l'Allemagne oblige des constructeurs tels que Volkswagen à s'engager dans un investissement significatif en faveur de l'électrification, tandis que BMW et Mercedes se couvrent avec des hybrides à marges plus élevées dans l'attente d'une meilleure visibilité sur l'infrastructure [4]"Paquet législatif Fit for 55," Commission européenne, ec.europa.eu . Le ����é������ continue d'illustrer son leadership en matière de biocarburants liquides, exploitant des voitures flex-fuel et mélangeant l'éthanol à 27 %, bien que l'adoption des véhicules électriques reste faible en raison des droits de douane à l'importation sur les batteries et de la rareté des chargeurs.

Paysage concurrentiel

En 2025, les principaux fabricants dominaient le marché, entraînant une concentration modérée du marché. Les nouveaux entrants chinois, notamment BYD, NIO, XPeng et Li Auto, s'implantent agressivement en Europe et en Asie du Sud-Est. Leurs mouvements érodent non seulement les parts de marché des acteurs établis, mais font également baisser les prix. Si Tesla continue de mener en termes de notoriété de marque, elle est confrontée à des défis pour augmenter ses rendements de cellules. Dans le but de renforcer sa position, Tesla se diversifie dans la production de cathodes pour s'implanter dans les matières premières. Pendant ce temps, l'intégration de la technologie de batterie lame par BYD lui a permis d'atteindre des structures de coûts plus basses. Cela positionne BYD pour une croissance rapide des exportations, sous réserve de surmonter les défis d'homologation.

Les constructeurs automobiles établis forgent des partenariats stratégiques pour naviguer dans le paysage en évolution. Stellantis s'est associé à Leapmotor, ciblant des plateformes produites à Changsha, en Chine. Cette collaboration réduit considérablement les coûts variables en Europe. General Motors, misant sur son programme Ultium, a aligné des lancements de véhicules. Cependant, le programme a connu des revers, avec des usines en coentreprise en Ohio et au Tennessee montant en cadence plus lentement que prévu. Ce retard a entravé l'élimination du carnet de commandes du Cadillac Lyriq. La division Model e de Ford a déclaré des pertes d'exploitation significatives pour 2025. Les difficultés de la division découlent du F-150 Lightning, qui ne verra pas de marges positives avant que la production ne s'intensifie davantage. Dans le domaine de la propriété intellectuelle, une augmentation des dépôts de brevets liés à la chimie à l'état solide est évidente. Notamment, Toyota et Samsung SDI ont collectivement soumis des demandes en 2025, signalant que le positionnement pour les chimies post-2028 façonne déjà les investissements actuels en R&D.

Les acteurs émergents du secteur automobile sont aux prises avec des défis financiers. Rivian, malgré une production notable, a brûlé des liquidités, conduisant à une levée de fonds nécessaire par le biais de billets convertibles. Lucid explore une voie de licence technologique, collaborant avec des installations soutenues par le PIF d'Arabie saoudite. Cependant, Lucid est encore loin en termes d'échelle par rapport à ses homologues plus importants. La conformité aux protocoles de charge bidirectionnelle ISO 15118 devient un différenciateur clé de produit. Notamment, la série ID de Volkswagen, l'Ioniq 5 de Hyundai et la Silverado EV de GM ont intégré la charge bidirectionnelle. Cette fonctionnalité permet aux opérateurs de flottes de capitaliser sur les services auxiliaires du réseau.

Leaders du secteur des véhicules automobiles à carburant alternatif

Tesla Inc.

BYD Co. Ltd.

SAIC Motor Corp.

Volkswagen AG

Hyundai Motor Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : L'Inde a lancé un projet pilote utilisant le véhicule électrique à pile à combustible Mirai de Toyota dans des conditions réelles par l'intermédiaire de l'Institut national de l'énergie solaire, les enseignements alimentant la future politique de mobilité à l'hydrogène.

- Octobre 2025 : Tata Motors a signé un protocole d'accord avec THINK Gas pour développer l'infrastructure de ravitaillement en GNL pour les corridors de transport longue distance à travers l'Inde.

- Octobre 2025 : Hyundai a annoncé des plans pour doubler son portefeuille de véhicules au gaz naturel comprimé en Inde à six modèles d'ici 2030, visant une pénétration des ventes de GNC de 20 %.

- Octobre 2025 : BYD a dévoilé le groupe motopropulseur Super Hybride capable de fonctionner avec le biocarburant brésilien, faisant ses débuts dans l'édition Song Pro COP30 destinée à être offerte lors du sommet climatique de l'ONU de 2026.

Portée du rapport mondial sur le marché des véhicules automobiles à carburant alternatif

La portée comprend la segmentation par type de carburant (GNC/GNL/GPL/autogas, véhicules électriques, pile à combustible à hydrogène et biocarburants), type de véhicule (deux-roues, trois-roues, voitures particulières, véhicules utilitaires légers, camions de tonnage moyen et lourd, bus et autocars, et équipements hors route, de construction et agricoles), technologie de propulsion (hybride, électrique à batterie, électrique à pile à combustible et bicombustible) et utilisateur final (particuliers, opérateurs de flottes, transport gouvernemental et municipal, et autres). L'analyse couvre également la segmentation au niveau régional, notamment l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. Les prévisions de taille et de croissance du marché sont présentées par valeur en USD et par volume en unités.

| GNC / GNL / GPL / Autogas |

| Véhicules électriques |

| Pile à combustible à hydrogène (FCEV) |

| Biocarburants (éthanol, biodiesel) |

| Deux-roues |

| Trois-roues |

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions de tonnage moyen et lourd |

| Bus et autocars |

| Équipements hors route, de construction et agricoles |

| Hybride | Hybride série |

| Hybride parallèle | |

| Électrique à batterie | |

| Électrique à pile à combustible | |

| Bicombustible (GNC-essence / GPL-essence) |

| Particuliers |

| Opérateurs de flottes |

| Transport gouvernemental et municipal |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| É�����ٱ� | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de carburant | GNC / GNL / GPL / Autogas | |

| Véhicules électriques | ||

| Pile à combustible à hydrogène (FCEV) | ||

| Biocarburants (éthanol, biodiesel) | ||

| Par type de véhicule | Deux-roues | |

| Trois-roues | ||

| Voitures particulières | ||

| Véhicules utilitaires légers | ||

| Camions de tonnage moyen et lourd | ||

| Bus et autocars | ||

| Équipements hors route, de construction et agricoles | ||

| Par technologie de propulsion | Hybride | Hybride série |

| Hybride parallèle | ||

| Électrique à batterie | ||

| Électrique à pile à combustible | ||

| Bicombustible (GNC-essence / GPL-essence) | ||

| Par utilisateur final | Particuliers | |

| Opérateurs de flottes | ||

| Transport gouvernemental et municipal | ||

| Autres | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| É�����ٱ� | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale projetée du marché des véhicules automobiles à carburant alternatif en 2031 ?

Il est prévu qu'il atteigne 1,90 billion USD d'ici 2031.

Quelle région est actuellement en tête des ventes de véhicules à carburant alternatif ?

L'Asie-Pacifique, représentant 38,12 % des livraisons de 2025.

Quelle technologie de groupe motopropulseur devrait se développer le plus rapidement jusqu'en 2031 ?

Les plateformes électriques à pile à combustible à hydrogène, avec un TCAC de 24,01 %.

Quel segment détient la plus grande part de marché en 2025 par technologie de propulsion ?

Les architectures électriques à batterie avec une part de 58,24 %.

Dernière mise à jour de la page le: