Taille et part du marché des pompes de purge actives automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.72 Milliards de dollars |

| Taille du Marché (2030) | 0.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 1.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes de purge actives automobiles par ����������

La taille du marché des pompes de purge actives automobiles s'élevait à 0,71 milliard USD en 2024 et devrait progresser jusqu'à 0,76 milliard USD d'ici 2030, enregistrant un TCAC de 1,09 % au cours de la période de prévision. Cette trajectoire modeste reflète un bras de fer entre le durcissement des réglementations sur les émissions par évaporation et la montée en puissance régulière des véhicules électriques à batterie. La demande se concentre là où les moteurs à essence à injection directe turbocompressés et les groupes motopropulseurs hybrides créent un faible vide dans le collecteur d'admission, rendant les vannes de purge entraînées par le moteur inefficaces. Parallèlement, les plateformes de véhicules à définition logicielle exploitent désormais les données des capteurs pour planifier les événements de purge lorsque la concentration en vapeurs de carburant, la température ambiante et la charge du moteur atteignent des conditions optimales, améliorant ainsi l'économie de carburant et réduisant les réclamations sous garantie. Du côté de l'offre, les moteurs CC sans balais dominent les conceptions actuelles, mais les pénuries d'aimants en terres rares incitent les fournisseurs à explorer des options à réluctance variable qui réduisent la dépendance au néodyme.

Principaux enseignements du rapport

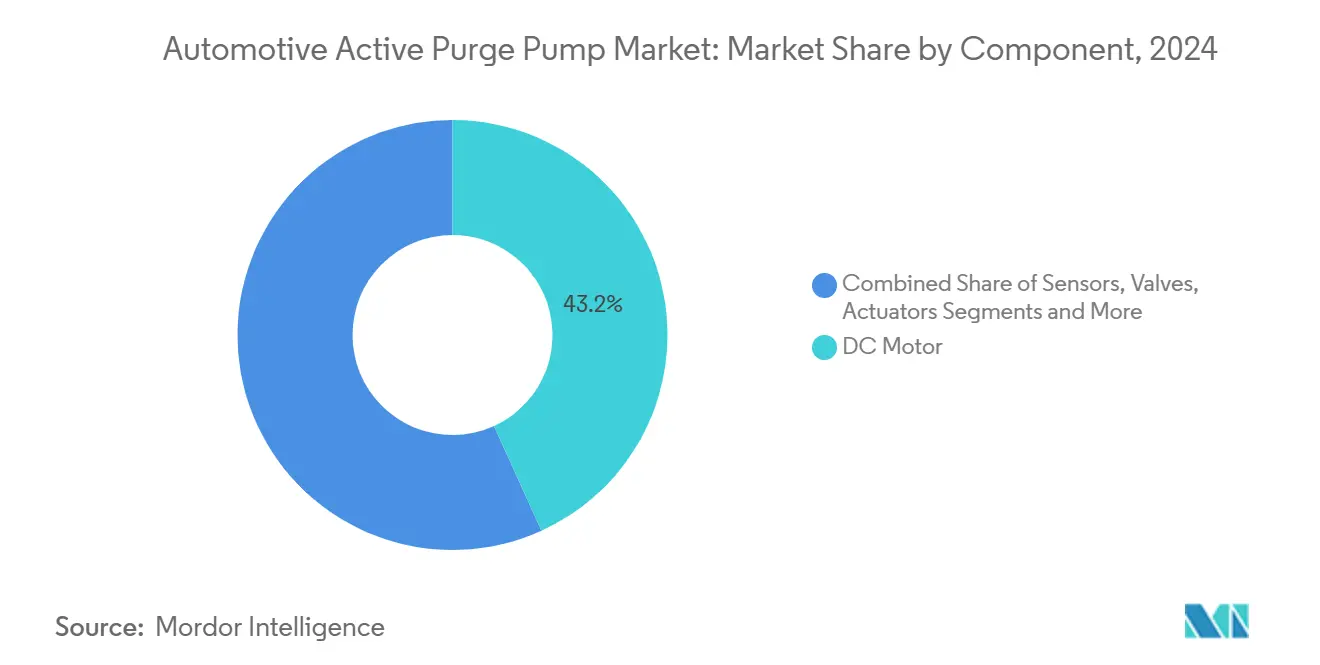

- Par composant, les moteurs CC ont représenté 43,15 % de la part du marché des pompes de purge actives automobiles en 2024, tandis que les capteurs devraient connaître la progression la plus rapide avec un TCAC de 2,25 % jusqu'en 2030.

- Par type de matériau, les pompes non métalliques ont capté 60,18 % de la part du marché des pompes de purge actives automobiles en 2024 et devraient afficher le TCAC le plus élevé de 1,52 % jusqu'en 2030.

- Par procédé de fabrication, le thermoformage sous vide a capté 48,33 % de la part du marché des pompes de purge actives automobiles en 2024, tandis que le moulage par injection devrait afficher le TCAC le plus élevé de 3,55 % jusqu'en 2030.

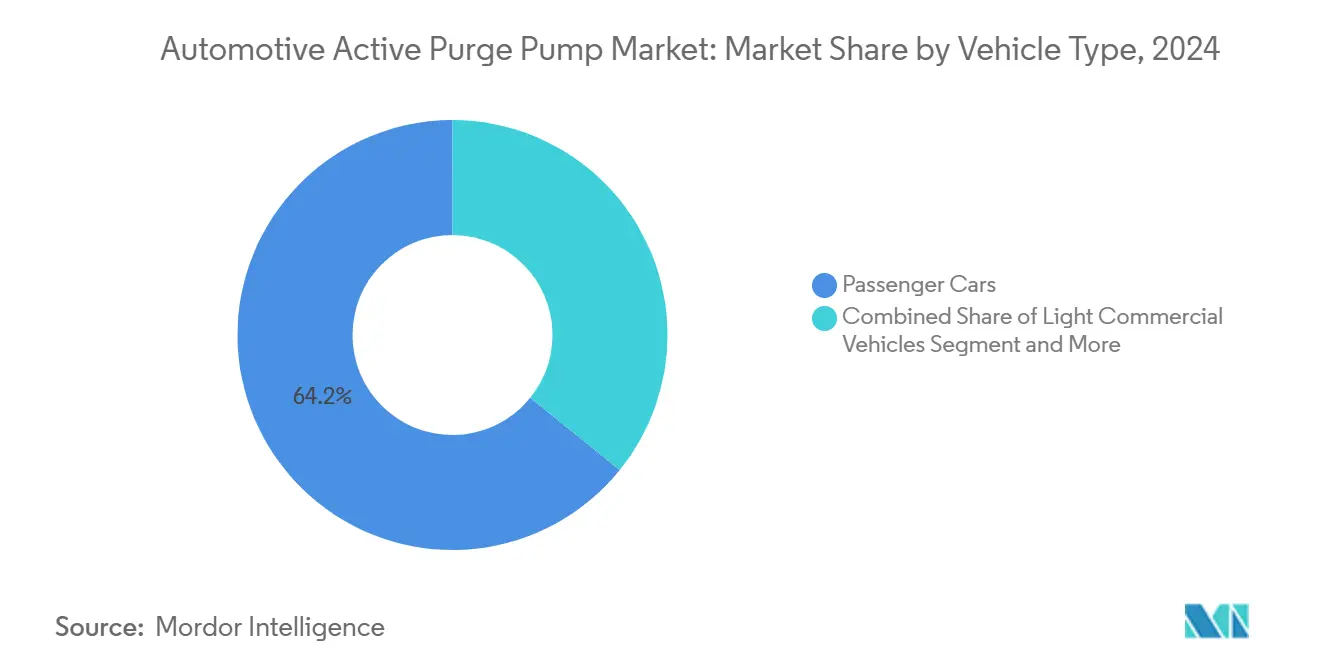

- Par type de véhicule, les voitures particulières ont capté 64,22 % de la part du marché des pompes de purge actives automobiles en 2024, tandis que les véhicules commerciaux moyens et lourds devraient afficher le TCAC le plus élevé de 1,94 % jusqu'en 2030.

- Par canal de distribution, les équipementiers ont capté 72,44 % de la part du marché des pompes de purge actives automobiles en 2024, tandis que le marché secondaire devrait afficher le TCAC le plus élevé de 3,12 % jusqu'en 2030.

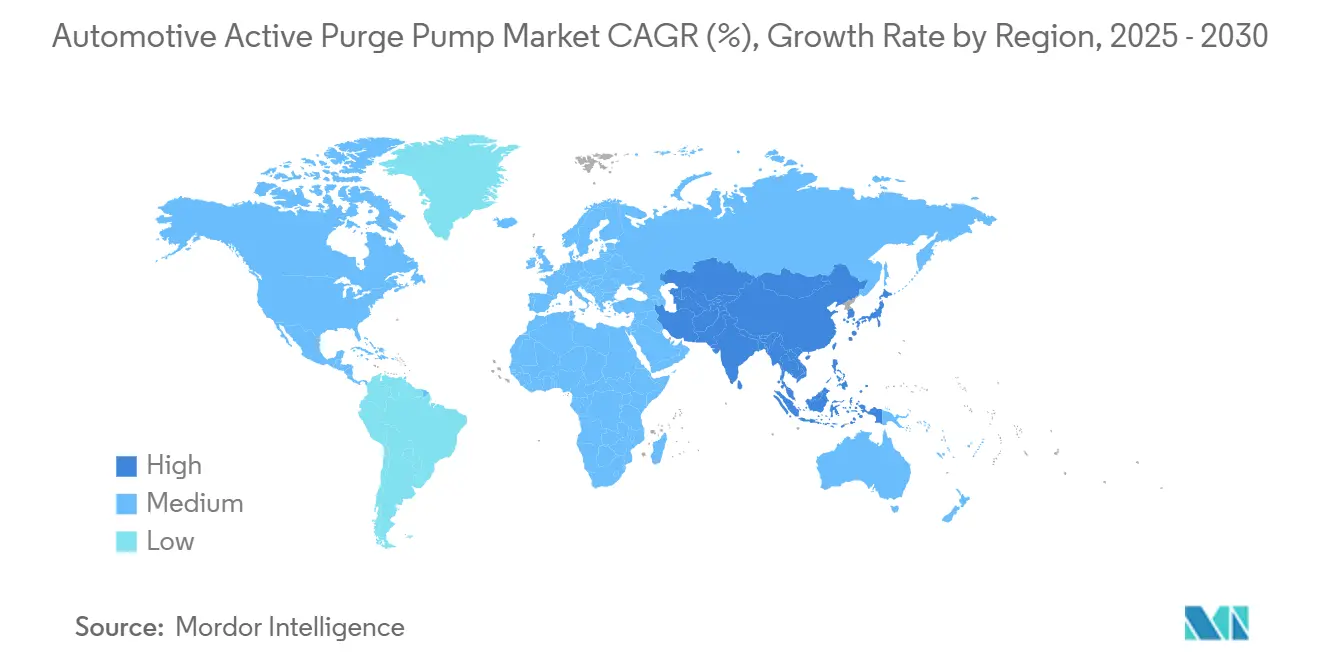

- Par géographie, l'Europe a représenté 35,81 % du marché des pompes de purge actives automobiles en 2024, et la région Asie-Pacifique devrait se développer à un TCAC de 2,85 % jusqu'en 2030.

Tendances et perspectives du marché mondial des pompes de purge actives automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Durcissement des réglementations sur les émissions par évaporation | +0.4% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Purge active requise pour les moteurs turbo/à injection directe d'essence | +0.3% | Segments premium mondiaux | Long terme (≥ 4 ans) |

| Croissance de la production de véhicules en Asie et au Moyen-Orient et en Afrique du Nord | +0.2% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique du Nord | Moyen terme (2 à 4 ans) |

| Réservoirs de carburant pressurisés pour les véhicules hybrides rechargeables | +0.2% | Marchés électrifiés | Court terme (≤ 2 ans) |

| Diagnostics prédictifs via logiciel | +0.1% | Marchés premium mondiaux | Long terme (≥ 4 ans) |

| Les pompes multifonctions réduisent les coûts système | +0.1% | Mondial | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Durcissement des réglementations sur les émissions par évaporation (EPA Tier-3, Euro 6e, etc.)

Les régulateurs aux É�ٲ��ٲ�-���Ծ��� et dans l'Union européenne ont abaissé les seuils de détection des fuites de 0,04 pouce à 0,02 pouce, un changement que les vannes de purge passives ne peuvent pas satisfaire. Les pompes de purge actives maintiennent un débit précis et effectuent des autodiagnostics lors des événements de coupure du contact, offrant aux équipementiers une voie de conformité robuste qui évite de lourdes pénalités en cas de non-conformité [1]"Pompe de purge active Génération IV," Continental AG, continental.com. Les programmes européens tels qu'Euro 6e renforcent la nécessité d'une surveillance continue, ancrant une demande stable pour les systèmes à base de pompes dans les nouveaux véhicules particuliers.

Les moteurs turbo/à injection directe d'essence créent un besoin de purge active en l'absence de vide

Les moteurs modernes à cylindrée réduite fonctionnent avec des admissions pressurisées sous suralimentation, ne laissant aucun vide dans le collecteur pour aspirer les vapeurs du filtre à charbon actif. Les pompes de purge actives interviennent donc pour déplacer les vapeurs de carburant à n'importe quel point de charge et préserver l'agrément de conduite. Le brevet de Continental présente des roues centrifuges tournant à plus de 50 000 tr/min pour maintenir un débit indépendant du vide moteur, permettant une intégration plus compacte et une réduction significative du volume par rapport aux anciennes pompes à engrenages.

Croissance de la production de véhicules particuliers en Asie et au Moyen-Orient et en Afrique du Nord

La Chine et l'Inde augmentent leur production pour répondre à la demande croissante de la classe moyenne, et des exigences d'exportation plus strictes s'alignent sur les niveaux d'émissions européens et américains. Denso et d'autres équipementiers de rang 1 ajoutent des lignes de production locales de pompes pour satisfaire les mandats de contenu local tout en évitant les risques logistiques. La croissance de l'assemblage en Thaïlande, en Indonésie et au Vietnam génère une demande supplémentaire, amortissant les revenus même lorsque l'Europe approche de la saturation.

Les réservoirs de carburant pressurisés dans les véhicules hybrides rechargeables nécessitent des pompes de purge actives

Les réservoirs de carburant pressurisés dans les véhicules hybrides rechargeables restent hermétiquement fermés pendant de longues périodes lorsque le véhicule fonctionne sur batterie, provoquant une accumulation de pression de vapeur à des niveaux que les vannes passives ne peuvent pas soulager. Les pompes de purge actives évacuent le réservoir à intervalles contrôlés, évitant les pics de pression susceptibles de déclencher des voyants d'avertissement ou des défauts d'ouverture du volet de trappe à carburant. Pendant les périodes moteur éteint, la pompe prend également en charge les tests de détection de fuites par autodiagnostic exigés par les régulateurs, assurant la conformité sans redémarrer le moteur. À mesure que les volumes de véhicules hybrides rechargeables augmentent, les équipes d'ingénierie des équipementiers spécifient des pompes compactes sans balais intégrant des capteurs de pression pour raccourcir les circuits de tuyauterie et réduire le nombre de composants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La pénétration des véhicules électriques à batterie met fin aux pompes de purge | -0.3% | Segments premium mondiaux | Long terme (≥ 4 ans) |

| Coût des matériaux plus élevé que les vannes passives | -0.2% | Mondial | Court terme (≤ 2 ans) |

| Pénuries d'aimants en terres rares | -0.1% | Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les systèmes de carburant étanches contournent les pompes | -0.1% | Premiers adoptants | Long terme (≥ 4 ans) |

| Source: ���������� | |||

La pénétration des véhicules électriques à batterie élimine le besoin de pompes de purge

Les véhicules électriques à batterie ne stockent pas de carburant liquide et ne nécessitent donc ni filtre à charbon actif ni pompe de purge ; chaque vente d'un véhicule électrique à batterie soustrait donc un système complet du marché adressable. L'interdiction des moteurs à combustion interne en Europe à l'horizon 2035 et les quotas de véhicules à nouvelles énergies en Chine formalisent une décennie de baisse de la demande que les fournisseurs doivent intégrer dans leurs prévisions de capacité [2]"L'UE s'accorde pour mettre fin aux ventes de voitures neuves à moteur à combustion d'ici 2035," Commission européenne, europa.eu. Les constructeurs automobiles qui achetaient autrefois 2 à 3 millions de pompes de purge actives par an réorientent leurs investissements vers des modules de gestion thermique, redirigeant les ressources de R&D et les budgets d'outillage. La demande de service provenant du parc de véhicules à moteur à combustion interne existant atténue l'impact à court terme, mais les volumes de montage en première monte se contracteront proportionnellement à la croissance de la part des véhicules électriques à batterie. Les fournisseurs disposant de portefeuilles équilibrés entre les systèmes de fluides pour moteurs à combustion interne et électriques géreront mieux la transition que les spécialistes d'un seul produit.

Coût de la nomenclature plus élevé par rapport aux vannes EVAP passives

Un ensemble de purge active ajoute un moteur, un contrôleur et un capteur de pression, augmentant le coût par véhicule par rapport à une vanne passive, un écart qui pèse sur les modèles d'entrée de gamme. Les économies émergentes où les règles d'évaporation de niveau 2 s'appliquent encore autorisent les systèmes passifs, permettant aux constructeurs automobiles d'éviter la prime tout en restant conformes. Même sur les marchés réglementés, les équipes d'approvisionnement négocient des réductions de coûts agressives qui compriment les marges des fournisseurs et peuvent retarder le lancement de nouvelles pompes. Les équipementiers de rang 1 répondent par des modules multifonctions et un moulage par injection à haute cavitation pour réduire la masse plastique et diminuer la main-d'œuvre d'assemblage, mais l'écart avec les équipements passifs reste significatif. L'adoption se concentre donc sur les segments où les moteurs turbocompressés et les diagnostics embarqués justifient la dépense supplémentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les moteurs CC conservent leur échelle tandis que les capteurs s'accélèrent

Les moteurs CC ont représenté 43,15 % du marché des pompes de purge actives automobiles en 2024, un leadership ancré par une fiabilité éprouvée dans les environnements difficiles sous le capot. La conception compacte 12 V sans balais de Continental pèse 120 g mais tourne à 50 000 tr/min, atteignant les objectifs de débit de purge pour les applications turbo de 3,0 L tout en réduisant considérablement la consommation d'énergie. Les capteurs progresseront le plus rapidement avec un TCAC de 2,25 % jusqu'en 2030, reflétant l'insistance réglementaire sur les contrôles de fuites en temps réel. Les transducteurs de pression alimentant des contrôleurs en boucle fermée détectent désormais les fuites jusqu'à 0,02 pouce, satisfaisant les protocoles renforcés du CARB. Les actionneurs et les vannes maintiennent un taux d'appel stable car ils régulent le débit pendant les modes de diagnostic, tandis que les composants du filtre à charbon actif diminuent légèrement à mesure que les modules de pompe multifonctions intègrent les volumes de charbon actif.

Les moteurs CC sont également vulnérables aux fluctuations des prix des terres rares qui influencent l'approvisionnement des équipementiers. Les fournisseurs de capteurs bénéficient d'un effet de levier multifonctionnel en réutilisant les puces MEMS des programmes de surveillance de la pression des pneumatiques et de recirculation des gaz d'échappement, réduisant le coût incrémental par canal. Sur la période de prévision, les revenus des capteurs réduiront l'écart avec les revenus des moteurs même si la croissance globale des volumes reste faible. L'émergence des architectures basées sur Ethernet, avec une bande passante plus élevée pour les données de diagnostic, renforce l'argumentaire économique en faveur de capteurs avancés au sein du marché des pompes de purge actives automobiles.

Par type de matériau : les polymères dominent et accélèrent les gains de coûts

Les boîtiers non métalliques ont représenté 60,18 % du marché des pompes de purge actives automobiles en 2024, portés par le nylon chargé de verre qui résiste au carburant et réduit le poids. Les fournisseurs visent un TCAC de 1,52 % en passant de l'aluminium usiné au PA66 moulé par injection pour les plaques d'extrémité, réduisant les coûts de 30 % à pression d'éclatement égale. Le métal ancre toujours les stators de moteur et les supports d'aimants, préservant la rigidité là où les tolérances descendent en dessous de 30 µm. Les assemblages hybrides polymère-métal progressent à mesure que les enroulements en cuivre surmoulés réduisent les étapes d'assemblage en soudant les connexions à l'intérieur du moule.

Des études comparatives de coûts montrent que le remplacement par des polymères peut économiser 1,1 USD par unité, un levier essentiel pour les constructeurs automobiles qui cherchent à réduire chaque gramme d'émissions de CO2. Les cycles de durabilité réglementaires — 15 ans ou 150 000 miles — exigent une stabilité chimique. Les nouvelles polyétones aliphatiques et les mélanges de polysulfure de phénylène atteignent désormais une perméation quasi nulle, garantissant que le marché des pompes de purge actives automobiles respecte les limites d'évaporation sans pénalité liée au métal.

Par procédé de fabrication : le moulage par injection progresse grâce au retour sur investissement de l'automatisation

Le thermoformage sous vide a maintenu 48,33 % du marché des pompes de purge actives automobiles en 2024, servant les programmes de petites séries et les modifications d'ingénierie en fin de cycle. Pourtant, le moulage par injection est prévu pour un TCAC de 3,55 % à mesure que les presses tout électriques minimisent les rebuts et augmentent le nombre d'empreintes, réduisant le coût par pièce. Le moulage multi-matières lie directement les joints élastomères aux boîtiers, supprimant deux étapes en aval et éliminant la main-d'œuvre d'insertion manuelle.

Les équipementiers exigent désormais des paramètres de moulage traçables enregistrés dans le cloud. Les fournisseurs utilisant des boucles de données 4.0 ont signalé un taux de défauts de 14 ppm contre 65 ppm sur les lots thermoformés sous vide. La modélisation des coûts indique un amortissement complet d'une presse de 1 500 t à 300 000 unités par an en trois ans, faisant du moulage par injection la solution par défaut pour les plateformes de segment C à haut volume sur le marché des pompes de purge actives automobiles.

Par type de véhicule : les voitures particulières restent dominantes malgré l'élan commercial

Les voitures particulières représentaient 64,22 % du marché des pompes de purge actives automobiles en 2024, portées par des volumes annuels élevés et la courbe d'adoption du turbo. Les tests réglementaires couvrent en premier lieu la catégorie des véhicules légers, garantissant le volume de base des fournisseurs de pompes de purge. Les camions commerciaux moyens et lourds enregistreront le TCAC le plus élevé de 1,94 % jusqu'en 2030, car les opérateurs de flottes adoptent des contrôles avancés des émissions pour obtenir des permis d'exploitation en milieu urbain. Aux É�ٲ��ٲ�-���Ծ���, les règles de phase 2 sur les gaz à effet de serre augmentent la complexité des systèmes de purge dans les véhicules de classe 6 à 8, augmentant les prix de vente moyens.

Les bus en Chine et en Inde amplifient cette hausse car les administrations municipales restreignent les composés organiques volatils par évaporation près des dépôts, déclenchant des programmes de rétrofit. Même ainsi, la taille du marché des pompes de purge actives automobiles dans les bus reste faible, de sorte que la domination des voitures particulières prévaut dans le temps.

Par canal de distribution : l'intégration équipementier est en tête, la croissance du marché secondaire suit

Les canaux équipementiers ont capté 72,44 % du marché des pompes de purge actives automobiles en 2024, car l'étalonnage de la purge s'effectue lors de la certification du groupe motopropulseur, laissant peu de place à la substitution par des tiers. La responsabilité en matière de garantie maintient également les constructeurs automobiles étroitement liés aux équipementiers de rang 1. Le marché secondaire progressera à un TCAC de 3,12 % à mesure que la cohorte de production vieillit et entre dans ses premiers remplacements de système de purge à partir de 2027. Continental a déjà lancé 700 références de pompes, doublant la couverture du catalogue pour une part notable du parc automobile nord-américain.

Les garages indépendants acquièrent des capacités de diagnostic grâce à des machines à fumée à faible coût et des améliorations de l'OBD qui localisent les petites fuites d'évaporation, renforçant la confiance pour installer des kits du marché secondaire. L'âge moyen croissant des véhicules en Europe devrait augmenter d'ici 2030, soutenant une demande de service stable au sein du marché des pompes de purge actives automobiles.

Analyse géographique

L'Europe a représenté 35,81 % du marché des pompes de purge actives automobiles en 2024, soutenue par les règles d'évaporation Euro 6e et la pénétration des moteurs à essence turbocompressés dans la région. La France impose une purge contrôlée par ordinateur du filtre à charbon actif pour les nouvelles homologations de type, cimentant la demande. Les équipementiers premium allemands déploient des modules de pompe multifonctions combinant la purge, la détection de la pression du réservoir et la récupération des vapeurs lors du ravitaillement, augmentant le prix de vente moyen.

L'Asie-Pacifique affichera le TCAC le plus rapide de 2,85 %, la Chine représentant une part significative du total régional en 2024. Les réglementations China VII plus strictes, effectives dans les prochaines années, établissent des seuils de fuite similaires à Euro 6e, alignant les exigences nationales sur les normes d'exportation. La proposition Bharat Stage VII de l'Inde reflète cette tendance. Les fournisseurs régionaux qui s'appuient sur l'approvisionnement local en résines et en moteurs compensent la pression sur les coûts et renforcent leur compétitivité.

L'Amérique du Nord reste un troisième pilier solide compte tenu des règles EPA Tier-3 et de la popularité des grands réservoirs de carburant dans les camionnettes, qui amplifient les charges de vapeur. Le programme Advanced Clean Cars II de la Californie maintient la demande résiduelle hybride jusqu'en 2030, amortissant les volumes. L'Amérique latine et le Moyen-Orient sont en retrait mais bénéficient d'un élan grâce aux investissements dans des installations locales d'assemblage de véhicules au ����é������ et en Arabie Saoudite respectivement, qui importent tous deux des équipements d'émissions de premier ordre pour atteindre des normes alignées sur l'Europe.

Paysage concurrentiel

Le marché présente une concentration modérée. Continental, Bosch et Denso contrôlent ensemble une position significative, s'appuyant sur des portefeuilles EVAP étendus et des empreintes de fabrication mondiales. La pompe Gen IV de Continental intègre le moteur, les diagnostics et le capteur de détection de fuites dans un boîtier de 380 g et a remporté des nominations sur deux plateformes de luxe allemandes lancées en 2026. Bosch se concentre sur des moteurs à optimisation énergétique qui réduisent la consommation de courant de 22 %, une caractéristique appréciée par les fabricants de véhicules hybrides rechargeables. Denso localise sa production en Inde et en Thaïlande pour répondre aux mandats d'approvisionnement des constructeurs automobiles.

Les acteurs de second rang tels que Mahle et GMB Korea se concentrent sur les équipementiers régionaux et les actualisations de modèles en fin de cycle où la sensibilité aux prix est aiguë. GMB Korea a localisé les aimants et les stratifications de moteur en 2025, éliminant les droits de douane à l'importation et réduisant les délais pour les programmes Hyundai et Kia [3]"Localisation de la pompe de purge active," GMB Korea Co. Ltd., gmbkorea.co.kr.

Des start-ups explorent des moteurs à réluctance variable pour contourner l'exposition aux terres rares, bien que le bruit et l'ondulation de couple limitent encore l'adoption. À long terme, les fournisseurs visent à faire pivoter leur savoir-faire matériel vers des modules de gestion des fluides thermiques qui servent à la fois les architectures à moteur à combustion interne et électriques, se préparant à une éventuelle contraction du marché des pompes de purge actives automobiles.

Leaders du secteur des pompes de purge actives automobiles

Continental AG

Robert Bosch GmbH

Denso Corporation

Schaeffler Group

Johnson Electric Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : GMB Korea a localisé la pompe de purge active pour les véhicules hybrides, marquant le premier développement national de ce composant en Corée.

- Août 2023 : Vitesco Technologies s'est associé à Cebi Group pour co-développer des modules de lave-glace et de purge pour les futurs programmes Euro 7.

Périmètre du rapport mondial sur le marché des pompes de purge actives automobiles

| Moteur CC |

| Capteurs |

| Actionneurs |

| Vannes |

| Filtre à charbon actif |

| ��é�ٲ��� |

| ���Dz�-��é�ٲ��� |

| ��é���dzܱ�� |

| Thermoformage sous vide |

| Moulage par injection |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds |

| É��ܾ����Գپ���� |

| Marché secondaire |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Turquie | |

| É�����ٱ� | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Moteur CC | |

| Capteurs | ||

| Actionneurs | ||

| Vannes | ||

| Filtre à charbon actif | ||

| Par type de matériau | ��é�ٲ��� | |

| ���Dz�-��é�ٲ��� | ||

| Par procédé de fabrication | ��é���dzܱ�� | |

| Thermoformage sous vide | ||

| Moulage par injection | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Par canal de distribution | É��ܾ����Գپ���� | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Turquie | ||

| É�����ٱ� | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pompes de purge actives automobiles en 2025 ?

La taille du marché des pompes de purge actives automobiles est de 0,72 milliard USD en 2025, poursuivant sa trajectoire vers 0,76 milliard USD d'ici 2030.

Quelle région connaît la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 2,85 %, portée par le durcissement des normes d'émissions en Chine et en Inde et par la hausse de la production de véhicules.

Quel composant génère le plus de revenus aujourd'hui ?

Les moteurs CC représentent 43,15 % des revenus car ils fournissent l'actionnement central nécessaire à un contrôle précis du débit de vapeur.

Quel procédé de fabrication gagne des parts de marché ?

Le moulage par injection croît à un TCAC de 3,55 % à mesure que les fournisseurs automatisent la production à haut volume et intègrent plusieurs fonctions dans des boîtiers uniques.

Dernière mise à jour de la page le: