Taille et Part du Marché des Fournitures Hospitalières en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

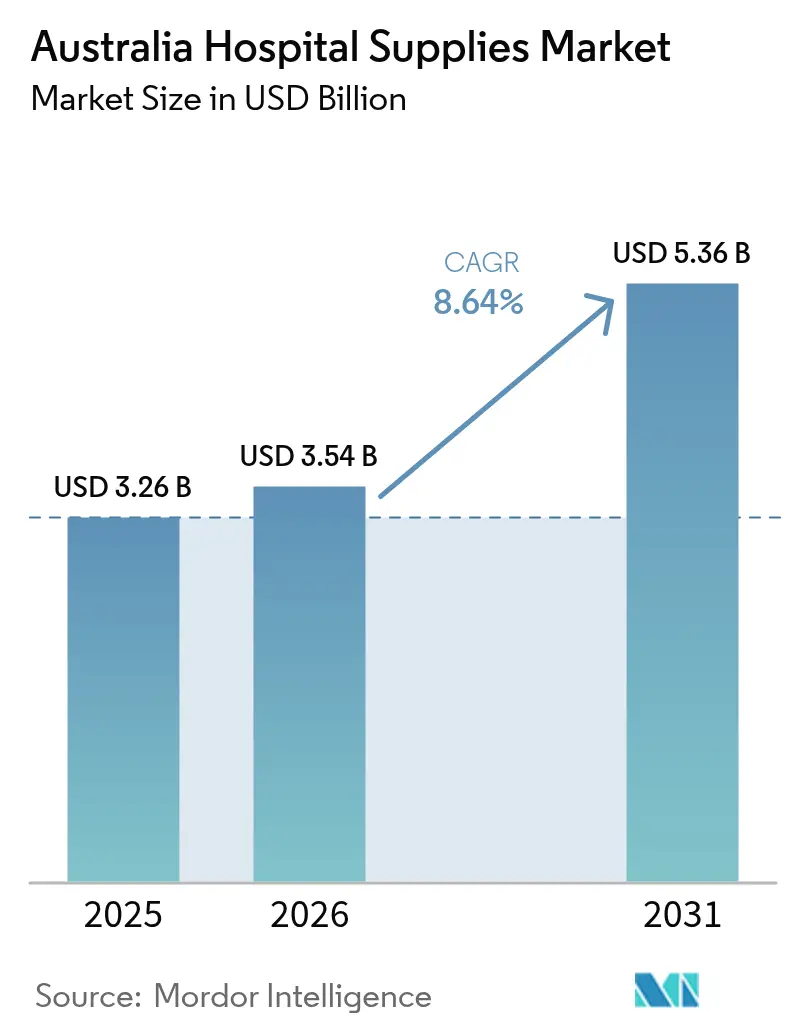

| Taille du marché de l'année de base (2025) | 3.26 Milliards de dollars |

| Taille du Marché (2026) | 3.54 Milliards de dollars |

| Taille du Marché (2031) | 5.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fournitures Hospitalières en Australie par ����������

La taille du Marché des Fournitures Hospitalières en Australie était évaluée à 3,26 milliards USD en 2025 et devrait croître de 3,54 milliards USD en 2026 pour atteindre 5,36 milliards USD d'ici 2031, à un CAGR de 8,64 % pendant la période de prévision (2026-2031).

Le vieillissement rapide de la population, la hausse des admissions liées aux maladies chroniques et le virage national vers les modèles de chirurgie mini-invasive et ambulatoire stimulent la demande de base pour les consommables, les kits de diagnostic et les dispositifs de stérilisation à haut débit. Des règles de contrôle des infections plus strictes, illustrées par le nouveau cadre d'identification unique des dispositifs de la Therapeutic Goods Administration, orientent les achats vers des produits traçables, à usage unique et retraitables pouvant démontrer une qualité vérifiable. La hausse des dépenses d'investissement des États et du gouvernement fédéral pour les infrastructures hospitalières alimente les commandes d'équipements de salle d'opération et de systèmes de surveillance intelligents, tandis que les pénuries de main-d'œuvre régionales encouragent les achats en gros d'aides à la mobilité favorisant une rotation plus rapide des patients. Sur le plan concurrentiel, les marques mondiales dotées de capacités de R&D internes et de services locaux mettent désormais l'accent sur des contrats basés sur la valeur qui lient la performance des produits à des réductions mesurables des complications des patients.

Principaux Enseignements du Rapport

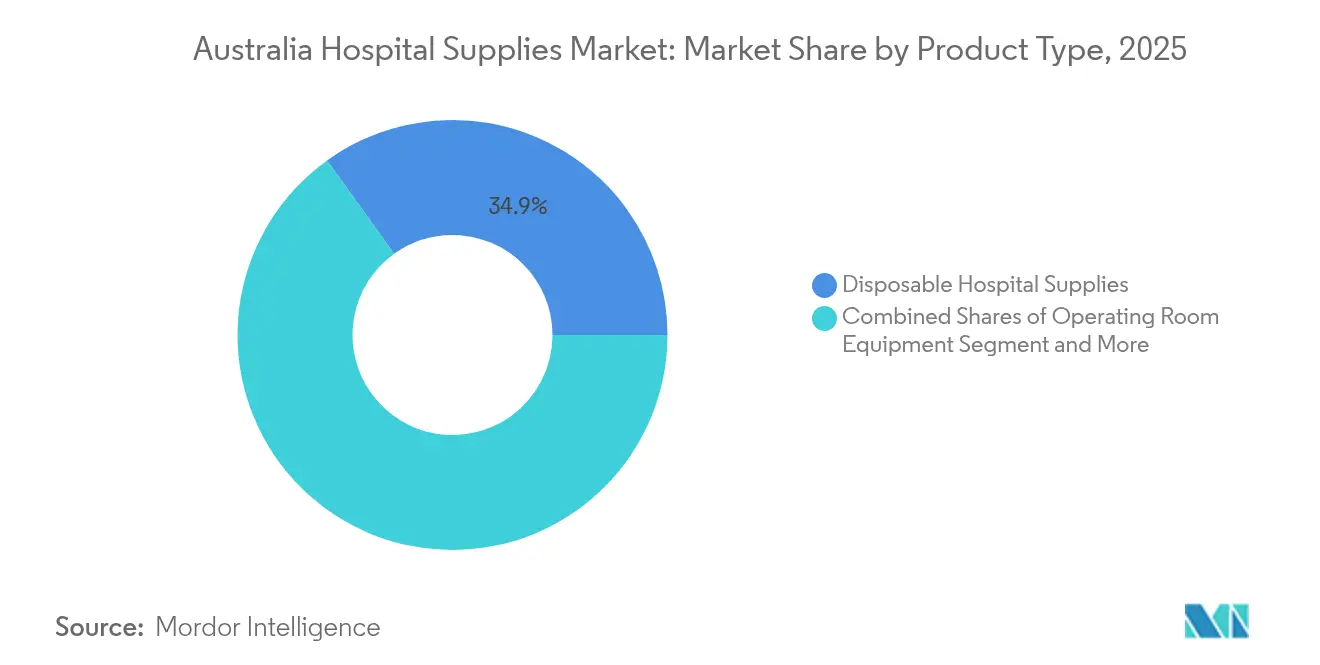

- Par type de produit, les consommables ont dominé avec 34,92 % de la part du marché des fournitures hospitalières en Australie en 2025 ; les équipements de stérilisation et de désinfection devraient progresser à un CAGR de 9,34 % jusqu'en 2031, dépassant toutes les autres catégories.

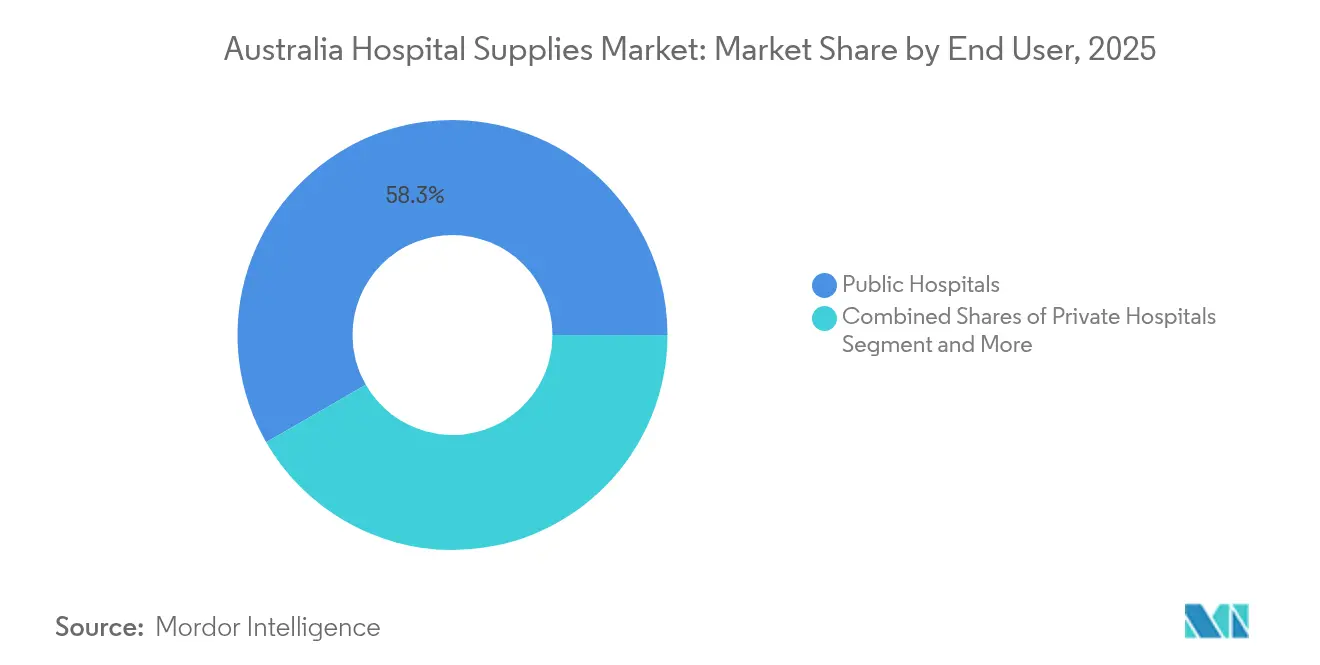

- Par utilisateur final, les hôpitaux publics détenaient 58,31 % de la part du marché des fournitures hospitalières en Australie en 2025, tandis que les hôpitaux privés et les centres de chirurgie ambulatoire affichaient le CAGR projeté le plus élevé à 9,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Fournitures Hospitalières en Australie

Analyse de l'Impact des Facteurs Moteurs*

| Analyse de l'Impact des Facteurs Moteurs | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Vieillissement de la population et admissions liées aux maladies chroniques élevant la demande de base en fournitures | +2.10% | National ; focus métropolitain | Long terme (≥ 4 ans) |

| Hausse des dépenses d'investissement fédérales et étatiques dans les infrastructures hospitalières | +1.80% | Nouvelle-Galles du Sud, Victoria | Moyen terme (2-4 ans) |

| Hausse des volumes de procédures chirurgicales — notamment les chirurgies mini-invasives et ambulatoires | +1.50% | Grands centres urbains | Moyen terme (2-4 ans) |

| Augmentation des infections multirésistantes stimulant la demande de solutions de stérilisation avancées | +1.00% | Centres de soins aigus à forte densité | Long terme (≥ 4 ans) |

| Transition vers la surveillance numérique des patients augmentant la demande de dispositifs d'examen connectés | +1.20% | National | Moyen terme (2-4 ans) |

| Conformité Réglementaire Stimulant la Croissance | +1.40% | National | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Vieillissement de la Population et Hausse des Admissions liées aux Maladies Chroniques Élevant la Demande de Base en Fournitures

Les passages aux urgences parmi les Australiens âgés de 65 ans et plus devraient augmenter de 574 % d'ici 2050 par rapport aux niveaux de 2010, augmentant fortement l'utilisation des consommables de diagnostic et des kits de surveillance des patients.[1]Mark Burkett, « Croissance Projetée des Passages aux Urgences chez les Australiens Âgés », Emergency Medicine Australasia, onlinelibrary.wiley.com Les patients atteints de démence présentent déjà des taux plus élevés de complications acquises à l'hôpital, stimulant les ventes de pansements spécialisés contre les escarres, de tapis anti-chute et d'aides à la mobilité innovantes. Les hospitalisations non planifiées pour les bénéficiaires de soins à domicile âgés de 65 ans et plus atteignent 39,8 %, soulignant la dépendance persistante aux structures de soins aigus même à mesure que les programmes communautaires se développent. Le marché des fournitures hospitalières en Australie enregistre donc des commandes soutenues de consommables de contrôle des infections et de portefeuilles avancés de soins des plaies qui réduisent le risque de complications. Les politiques d'approvisionnement regroupent désormais systématiquement les capteurs anti-chute, les matelas à basse pression d'air et les bandelettes de dépistage rapide de la septicémie sous forme de packages de sécurité intégrés qui séduisent les équipes cliniques surchargées.

Hausse des Dépenses d'Investissement Fédérales et Étatiques dans les Infrastructures Hospitalières

Le Budget du Commonwealth 2024-25 a alloué 20,2 milliards AUD (13,2 milliards USD) à l'expansion hospitalière et à la modernisation des équipements dans les États prioritaires.[2]« Ressources Hospitalières - Mesures Budgétaires 2025 », Documents Budgétaires du Gouvernement Australien, budget.gov.au Combiné au cofinancement de la Nouvelle-Galles du Sud et de Victoria, le programme oriente une nouvelle demande vers la robotique chirurgicale, les tours d'endoscopie 4K et les suites modulaires de services de stérilisation centrale (CSSD). Les subventions d'investissement imposent des économies démontrables sur le cycle de vie, incitant les fournisseurs à proposer des autoclaves économes en énergie et des étiquettes de suivi des actifs compatibles IoT conformes aux mandats des hôpitaux verts. Le marché des fournitures hospitalières en Australie bénéficie ainsi d'accords-cadres pluriannuels qui garantissent des volumes de base et ouvrent la voie à des mises à niveau progressives.

Hausse des Volumes de Procédures Chirurgicales — Notamment les Chirurgies Mini-Invasives et Ambulatoires

La chirurgie ambulatoire représente désormais plus de 90 % des procédures de cataracte et 75 % des réparations de hernies en Australie, à l'image des pays de l'OCDE.[3]« Tendances de la Chirurgie Ambulatoire dans les Pays de l'OCDE », Organisation de Coopération et de Développement Économiques, oecd.org La réduction des séjours hospitaliers oriente les stocks vers des kits jetables pré-emballés, des trocarts laparoscopiques à usage unique et des plateaux de stérilisation compacts adaptés aux cycles des blocs opératoires ambulatoires. Philips indique que son système LumiGuide réduit les durées de procédure de 37 % et élimine l'exposition aux rayons X, incitant les hôpitaux à investir dans des consommables de navigation par lumière et des réseaux de capteurs jetables. Les plateformes robotiques coûtant en moyenne 4,4 millions USD par installation, les organisations d'achats groupés négocient de plus en plus des contrats de consommables groupés pour compenser les coûts d'investissement, renforçant la fidélisation des fournisseurs sur l'ensemble du marché des fournitures hospitalières en Australie.

Augmentation des Infections Multirésistantes Stimulant la Demande de Solutions de Stérilisation Avancées

Les rapports d'épidémies d'organismes résistants aux carbapénèmes dans les unités de soins intensifs tertiaires conduisent les comités de contrôle des infections à imposer des stérilisateurs à plasma basse température, des indicateurs désinfectants à éléments traces et des plateaux d'instruments antimicrobiens. Les fournisseurs associant des autoclaves intelligents à des analyses en nuage proposent une maintenance prédictive et des journaux de cycles prêts pour l'audit, aidant les hôpitaux à respecter la conformité AS/NZS 4187 et à réduire les échecs de retraitement.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Émergence des services de soins à domicile | -1.20% | National ; impact plus élevé dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Cadre réglementaire australien strict pour les petites et moyennes entreprises (PME) | -0.90% | National | Court terme (≤ 2 ans) |

| Réglementations sur la durabilité réduisant progressivement les plastiques à usage unique | -0.70% | National ; effet plus prononcé dans les États appliquant des régimes actifs de taxe sur les déchets | Moyen terme (2-4 ans) |

| Pouvoir d'achat croissant des organisations d'achats groupés comprimant les marges | -0.60% | National ; plus prononcé dans les groupements d'hôpitaux publics de Nouvelle-Galles du Sud et de Victoria | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Émergence des Services de Soins à Domicile

Les admissions dans les programmes de soins à domicile financés par l'État ont augmenté de 32 % entre les exercices 2017-18 et 2023-24, atteignant 102 000 nouveaux placements.[4]« Système National d'Identification Unique des Dispositifs », Therapeutic Goods Administration, tga.gov.au Ce transfert détourne les cas de faible acuité des services hospitaliers, tempérant la croissance des packs de linge de base et des consommables non critiques. Pourtant, la demande de pompes à perfusion portables, de moniteurs de signes vitaux à distance et de pansements pour thérapie par pression négative augmente à mesure que les cliniciens soutiennent les patients à distance. Les fournisseurs repensent les emballages dans des formats adaptés aux consommateurs et nouent des partenariats logistiques de dernier kilomètre, garantissant que le marché des fournitures hospitalières en Australie continue de capter de la valeur même lorsque les soins migrent vers les domiciles.

Cadre Réglementaire Australien Strict pour les Petites et Moyennes Entreprises (PME)

La conformité au nouveau Programme de Vigilance des Dispositifs Médicaux oblige les fabricants à maintenir des bases de données d'incidents post-commercialisation et des plans d'action corrective de sécurité sur le terrain. Pour les PME disposant d'une infrastructure de gestion de la qualité limitée, les coûts augmentent, réduisant les portefeuilles de produits et retardant les lancements en Australie. Les hôpitaux réagissent en consolidant leurs panels de fournisseurs en faveur des entreprises ayant fait leurs preuves en matière de préparation aux audits. Bien que les gains en matière de sécurité soient évidents, le marché des fournitures hospitalières en Australie fait face à des contraintes à court terme sur la variété des produits jusqu'à ce que les acteurs plus petits s'adaptent ou adoptent des stratégies de partenariat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Consommables Restent Essentiels Tandis que les Équipements de Stérilisation Accélèrent

Les articles consommables, allant des gants chirurgicaux aux blouses d'isolement, ont généré la part la plus importante de la taille du marché des fournitures hospitalières en Australie à 34,92 % en 2025. Le fort taux de rotation dans les services d'urgence et la multiplication des organismes multirésistants alertent sur les commandes en gros de champs stériles, de conteneurs pour objets tranchants et de packs de procédures à usage unique. Les directives nationales imposant l'usage unique pour de nombreux accessoires invasifs continuent d'augmenter les volumes unitaires. Les fournisseurs se différencient par des matériaux hypoallergéniques et des polymères biodégradables conformes aux engagements de durabilité des hôpitaux et aux plafonds de taxe sur les déchets. Les groupes d'achats privés exigent désormais une divulgation complète de l'empreinte carbone, récompensant les entreprises capables de quantifier la réduction des émissions d'incinération.

Les équipements de stérilisation et de désinfection constituent la ligne à la croissance la plus rapide, progressant à un CAGR de 9,34 %, bien au-delà des autres catégories du marché des fournitures hospitalières en Australie. Les services de stérilisation centrale remplacent les stérilisateurs à vapeur traditionnels par des unités à plasma de peroxyde d'hydrogène basse température qui protègent les optiques délicates et les pièces à main d'arthroscopie intégrant des batteries. Les autoclaves intelligents enregistrent les paramètres de cycle sur des tableaux de bord en nuage, permettant une maintenance prédictive et une traçabilité des charges liée à l'identification unique des dispositifs. Les établissements régionaux — notamment dans la ceinture côtière du Queensland — investissent dans des stérilisateurs de table compacts qui soutiennent les cliniques de proximité. Les fournisseurs multinationaux regroupent des bandelettes indicatrices consommables et des étiquettes RFID de charge pour fidéliser les revenus récurrents, gonflant la taille globale du marché des fournitures hospitalières en Australie pour les intrants de stérilisation.

Les dispositifs d'examen des patients, notamment les stéthoscopes numériques et les otoscopes intégrés aux tablettes, captent une part croissante à mesure que la documentation au point de soins augmente. Les aides à la mobilité et les équipements de transport bénéficient du soutien du Régime National d'Assurance Invalidité pour les aides aux déficiences fonctionnelles, s'étendant au-delà des déambulateurs aux lève-personnes motorisés qui réduisent les blessures liées à la manutention manuelle. Le groupe « autres types » comprend des lits d'hôpital intelligents avec capteurs intégrés et rideaux de confidentialité antimicrobiens, signalant une sophistication croissante de l'infrastructure de contrôle des infections dans l'ensemble du secteur des fournitures hospitalières en Australie.

Par Utilisateur Final : Les Hôpitaux Publics Dominent Tandis que les Établissements Privés Gagnent en Dynamisme

Les hôpitaux publics contrôlaient 58,31 % de la demande totale en 2025, en raison de leur possession d'environ deux tiers du parc de lits national et de 90 % des passages aux urgences. Les autorités d'approvisionnement adoptent de plus en plus des modèles d'appels d'offres collectifs, attribuant des contrats pluriannuels couvrant les consommables, les réactifs de diagnostic et les consommables de services de stérilisation centrale. Les agences d'approvisionnement des États intègrent des clauses d'achats socialement responsables, incitant les fournisseurs à s'approvisionner en matières premières localement dans la mesure du possible. Les impératifs de maîtrise des coûts approfondissent l'intérêt pour les systèmes d'inventaire en boucle fermée qui tracent la consommation des unités de gestion des stocks au niveau procédural, alimentant les données dans les calculs de financement basé sur l'activité.

Les hôpitaux privés et les centres de chirurgie ambulatoire constituent le segment de clientèle à la croissance la plus rapide, avec un CAGR projeté de 9,92 % jusqu'en 2031. Malgré la compression des bénéfices liée à la pandémie, les admissions ont retrouvé une croissance de 4 % au cours de l'exercice 2024, portées par les transferts de listes d'attente de chirurgie élective et les incitations des assureurs. Les établissements mettent en avant des délais d'attente plus courts et des équipements de type hôtelier, stimulant les investissements dans des consommables haut de gamme tels que les lignes de blouses sans latex et les kits de trocarts à code couleur. Un approvisionnement agile privilégie les fournisseurs capables de garantir un réapprovisionnement le lendemain et des ensembles de prêt pour les orthopédies complexes, les aidant à se tailler une niche stratégique au sein du marché des fournitures hospitalières en Australie. Les cliniques spécialisées et les centres de rééducation élargissent l'utilisation des aides à la physiothérapie assistée par robotique, s'appuyant sur une cohorte vieillissante cherchant des programmes de récupération fonctionnelle post-aiguë.

Analyse Géographique

La Nouvelle-Galles du Sud (NSW) et Victoria abritent les plus importants groupements d'hôpitaux tertiaires et quaternaires, représentant ensemble une part significative de la demande globale du marché des fournitures hospitalières en Australie en 2024. Les projets pilotes de soins intégrés dans l'ouest de Sydney et le nord de Melbourne mettent l'accent sur la visibilité de la chaîne d'approvisionnement intersectorielle, encourageant les fournisseurs à proposer des logiciels de suivi interopérables aux côtés des consommables. La forte densité urbaine concentre les épidémies d'organismes multirésistants, favorisant des taux d'achat supérieurs à la moyenne pour les laryngoscopes à usage unique et les lingettes bactéricides pour surfaces.

Les juridictions régionales et éloignées font face à des défis logistiques qui entraînent des achats per capita plus élevés de stocks à longue durée de conservation. Le Territoire du Nord et certaines parties de l'Australie-Occidentale stockent des solutions intraveineuses thermostables et des réfrigérateurs à vaccins alimentés à l'énergie solaire, atténuant les longs délais d'approvisionnement causés par les fermetures saisonnières de routes. Les subventions de fret gouvernementales dans le cadre du programme Remote Area Health Corps garantissent la parité d'approvisionnement, renforçant la prévisibilité de la demande dans ces zones du marché des fournitures hospitalières en Australie. L'expansion de la télémédecine, combinant le haut débit par satellite et les kits de diagnostic à domicile guidés par des cliniciens, diversifie davantage les schémas d'approvisionnement, acheminant certaines unités de gestion des stocks directement vers les patients plutôt que vers les hôpitaux régionaux.

Le Queensland enregistre la croissance la plus rapide, aidé par une accélération des gains de population le long de la Sunshine Coast et de grands programmes d'investissement tels que l'expansion de 1,8 milliard AUD (1,2 milliard USD) de l'Hôpital Universitaire de la Sunshine Coast. La planification de la capacité de pointe donne la priorité aux constructions de blocs opératoires modulaires équipés de prises de gaz à connexion rapide et de modules de services de stérilisation centrale portables. L'Australie-Occidentale investit dans des services d'urgence de haute acuité pour desservir les districts miniers, stimulant l'acquisition d'analyseurs rapides de gaz sanguins et de brancards de transport de patients robustes. Dans tous les États, le Plan de Co-investissement en Sciences Médicales et les politiques de diversification de la chaîne d'approvisionnement favorisent la fabrication nationale de packs stériles et de pointes électrochirurgicales complexes, atténuant l'exposition à la volatilité du fret et renforçant la résilience à long terme du marché des fournitures hospitalières en Australie.

Paysage Concurrentiel

Paysage Concurrentiel

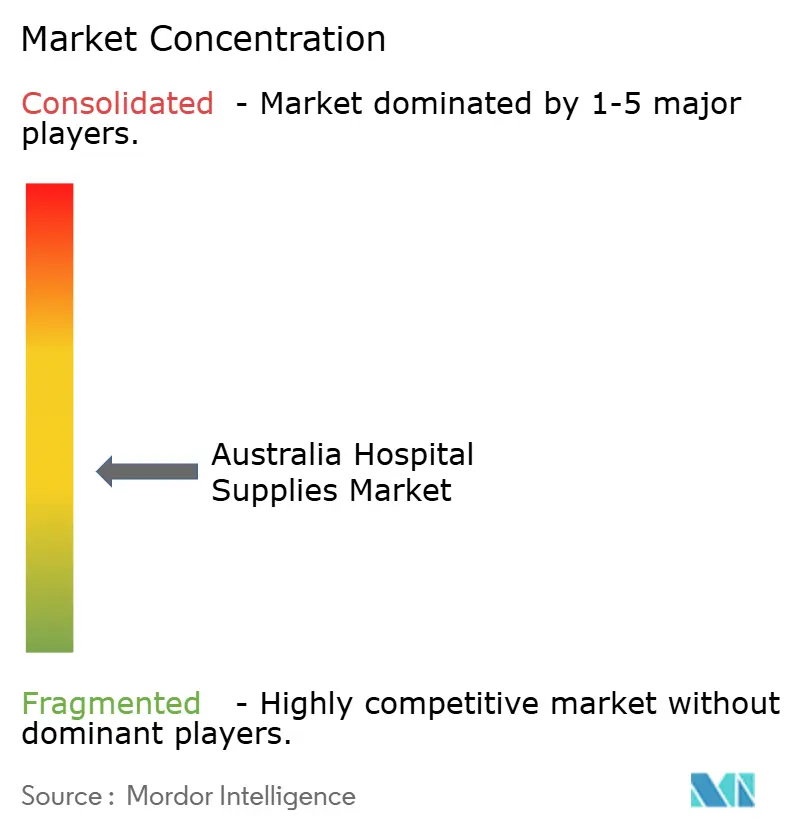

La concurrence est modérée, les cinq premiers fournisseurs contrôlant une part majeure estimée des revenus du marché des fournitures hospitalières en Australie. Les conglomérats mondiaux tels que Johnson & Johnson, Medtronic et Philips s'appuient sur des dossiers réglementaires multi-pays et des économies d'échelle, tout en maintenant des centres de support technique locaux pour se conformer aux exigences de maintenabilité de la Therapeutic Goods Administration. Les fabricants locaux se spécialisent dans les accessoires de stérilisation de niche et les packs de procédures personnalisés, s'associant souvent à des cliniciens hospitaliers pour co-concevoir de nouvelles itérations de produits répondant aux cycles de conformité à la norme australienne AS/NZS 4187.

Les alliances stratégiques entre fournisseurs et réseaux de services de santé favorisent des modèles d'économies partagées dans lesquels les fournisseurs proposent des équipements d'investissement à coût initial réduit en échange d'engagements à long terme sur les consommables. L'acquisition de Shockwave Medical par Johnson & Johnson en 2025 intègre les dispositifs de lithotripsie intravasculaire dans son offre cardiovasculaire, élargissant les opportunités de contrats de plateforme à l'échelle hospitalière qui consolident les lignes d'achat. Philips utilise les données des déploiements pilotes de LumiGuide pour négocier des accords basés sur les résultats qui lient les niveaux de paiement aux réductions mesurées de l'exposition aux rayonnements et du temps de procédure, se différenciant dans les segments à forte intensité technologique du marché des fournitures hospitalières en Australie.

Les domaines de croissance inexploités comprennent les emballages d'instruments biodégradables, les indicateurs de stérilisation en boucle fermée intégrés aux dossiers médicaux électroniques et les lits intelligents capables de micro-retournements automatisés pour prévenir les escarres. Les fournisseurs qui investissent dans une R&D localement pertinente, tels que des emballages résistants à l'humidité adaptés aux régions tropicales du nord, bénéficient d'un accès préférentiel aux panels d'approvisionnement des États à tous les niveaux du secteur des fournitures hospitalières en Australie.

Leaders du Secteur des Fournitures Hospitalières en Australie

B. Braun Melsungen AG

Becton, Dickinson and Company

Cardinal Health Inc.

ResMed Inc.

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Le Gouvernement Australien a dévoilé des plans préliminaires pour agrandir l'Hôpital de Mount Druitt en Nouvelle-Galles du Sud, dans le cadre d'un investissement plus large de 120 millions AUD (77 millions USD) pour moderniser les Hôpitaux de Blacktown et de Mount Druitt. Cette initiative, qui vise à ajouter 60 lits supplémentaires dans les deux établissements, constitue un développement significatif sur le marché des fournitures hospitalières en Australie, reflétant les efforts continus pour améliorer les infrastructures et les capacités de soins de santé.

- Mai 2025 : Johnson & Johnson a acquis Shockwave Medical pour 13,1 milliards USD, élargissant son portefeuille de dispositifs de lithotripsie intravasculaire pour le traitement des plaques calcifiées dans les maladies cardiaques, renforçant sa position dans le segment cardiovasculaire du marché des fournitures hospitalières en Australie.

- Avril 2025 : La Therapeutic Goods Administration a mis en œuvre le cadre réglementaire d'Identification Unique des Dispositifs (UDI), obligeant les fabricants à obtenir des identifiants de dispositifs UDI et à inclure l'UDI dans l'étiquetage et l'emballage, améliorant l'identification et la traçabilité des dispositifs sur le marché australien.

- Août 2024 : Le Gouvernement du Territoire de la Capitale Australienne (ACT) a annoncé CPB Contractors et Multiplex Construction comme candidats présélectionnés pour le Projet d'Hôpital Northside à Bruce, ACT, Australie, un projet dépassant un milliard de dollars.

- Juillet 2024 : L'expansion de 117 millions AUD (78,84 millions USD) de l'Hôpital de Modbury par le Gouvernement de l'Australie-Méridionale (SA) représente un développement clé sur le marché des fournitures hospitalières en Australie. Cette initiative vise à améliorer les services de santé dans les banlieues nord-est d'Adélaïde. Elle comprend la création d'un nouveau centre de cancérologie et une augmentation des lits en santé mentale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché australien des fournitures hospitalières comme les ventes annuelles aux hôpitaux publics et privés, y compris les centres de chirurgie ambulatoire, de dispositifs de routine pour l'examen des patients, d'outils essentiels de salle d'opération, d'aides à la mobilité et au transport, de systèmes de stérilisation ou de désinfection, et de consommables à usage unique. Le flux est retracé du fabricant ou du distributeur jusqu'au quai de chargement de l'hôpital et s'aligne sur les codes de produits de la Therapeutic Goods Administration.

Exclusions du périmètre : Les équipements d'imagerie lourds en capital, les consommables destinés uniquement aux soins à domicile, les produits pharmaceutiques et les contrats de service après-vente sont exclus de ce cadre.

Aperçu de la segmentation

- Par Type de Produit

- Dispositifs d'Examen des Patients

- Équipements de Salle d'Opération

- Aides à la Mobilité et Équipements de Transport

- Équipements de Stérilisation et de Désinfection

- Fournitures Hospitalières Consommables

- Autres Types

- Par Utilisateur Final

- Hôpitaux Publics

- Hôpitaux Privés et Centres de Chirurgie Ambulatoire

- Cliniques Spécialisées et Centres de Rééducation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des responsables des achats, des directeurs de groupements d'achat et des infirmières en contrôle des infections en Nouvelle-Galles du Sud, dans l'État de Victoria et dans le Queensland. Leurs éclairages sur les ratios de consommation, les fourchettes de remises et les calendriers d'appels d'offres ont ancré nos conclusions secondaires et comblé les lacunes d'information.

Recherche documentaire

Les analystes de Mordor ont collecté les données d'admissions, le nombre de lits et les volumes de procédures à partir des tableaux de l'Australian Institute of Health and Welfare, ont mis en correspondance les données de dépenses publiques de l'Australian Bureau of Statistics, et ont relié les quantités importées dans les journaux d'importation de la TGA avec les prix des appels d'offres par État afin de déterminer les prix de vente moyens. Les dépôts de documents d'entreprises obtenus via D&B Hoovers et les actualités filtrées dans Dow Jones Factiva ont permis de clarifier les répartitions de revenus des fournisseurs et leurs plans d'expansion, tandis que les notes de la Medical Technology Association of Australia ont décrit les normes d'utilisation. Les sources citées sont données à titre illustratif ; de nombreuses publications supplémentaires ont soutenu les vérifications des données et l'alignement terminologique.

Dimensionnement du marché et prévisions

Selon la modélisation de ����������, une construction descendante multiplie les admissions de patients hospitalisés, la durée moyenne de séjour, le nombre d'interventions chirurgicales et l'intensité des consommables par lit pour reconstituer la demande. Elle ajuste ensuite les totaux avec des agrégations sélectives ascendantes par fournisseur et des vérifications de canaux. Les variables clés comprennent la répartition des lits public-privé, le débit de la chirurgie ambulatoire, la fréquence des cycles de stérilisation, l'évolution des prix de vente moyens et les taux de remplacement. Une régression multivariée portant sur la population âgée de 65 ans et plus, la croissance réelle des dépenses de santé et la prévalence des infections détermine la courbe 2025-2030, tandis que des scénarios d'experts soumettent les extrêmes à des tests de résistance. Les lacunes sont comblées par des courbes de prix médians des appels d'offres.

Cycle de validation des données et de mise à jour

Les résultats passent trois examens d'analystes ; les écarts donnent lieu à des rappels auprès des sources, et les anomalies sont retracées jusqu'aux données brutes. Les modèles sont actualisés chaque année, avec des mises à jour rapides publiées en cas d'événements politiques ou fournisseurs significatifs, garantissant ainsi aux clients une vision à jour.

Pourquoi la base de référence de Mordor pour les fournitures hospitalières en Australie reste solide

Les estimations publiées divergent souvent parce que certaines intègrent les dépenses de soins primaires dans les totaux, appliquent des prix catalogue ou extrapolent des ratios mondiaux à l'Australie, alors que notre périmètre se limite aux achats hospitaliers vérifiés et est reconstruit chaque exercice fiscal avec des données locales.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,26 Md USD (2025) | ���������� | - |

| 5,00 Md USD (2024) | Global Consultancy A | Inclut les EPI hors hôpital ; aucun ajustement de marge |

| 5,50 Md USD (2024) | Industry Tracker B | Intègre les équipements en capital ; utilise les prix catalogue |

Un périmètre rigoureux, des signaux spécifiques à l'Australie et des cycles d'actualisation réguliers permettent à ���������� de fournir aux décideurs une base de référence équilibrée et transparente en laquelle ils peuvent avoir confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des fournitures hospitalières en Australie ?

Le marché est évalué à 3,54 milliards USD en 2026 et devrait atteindre 5,36 milliards USD d'ici 2031, avec un CAGR de 8,64 %.

Quelle catégorie de produits détient la plus grande part de marché ?

Les consommables sont en tête avec 34,92 % de la part du marché des fournitures hospitalières en Australie, reflétant les priorités persistantes en matière de contrôle des infections.

Pourquoi les équipements de stérilisation connaissent-ils une croissance aussi rapide ?

Des directives de contrôle des infections plus strictes et la nécessité de retraiter des instruments mini-invasifs délicats propulsent un CAGR de 9,34 % dans ce segment.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les hôpitaux privés et les centres de chirurgie ambulatoire, soutenus par des délais d'attente plus courts et des soins spécialisés, devraient croître à un rythme annuel de 9,92 % jusqu'en 2031.

Dernière mise à jour de la page le: