Taille et part du marché des livres audio

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.68 Milliards de dollars |

| Taille du Marché (2031) | 14.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des livres audio par ����������

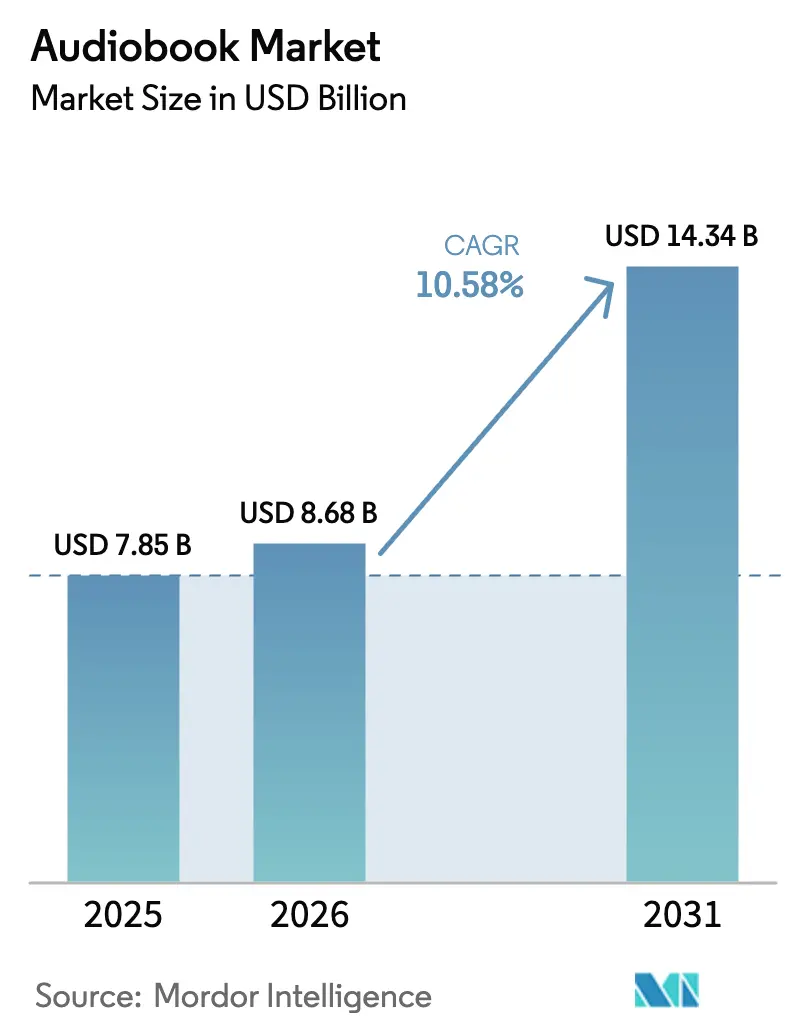

La taille du marché des livres audio était évaluée à 7,85 milliards USD en 2025 et devrait croître de 8,68 milliards USD en 2026 pour atteindre 14,34 milliards USD d'ici 2031, à un TCAC de 10,58 % au cours de la période de prévision (2026-2031). La production assistée par intelligence artificielle, plus rapide et moins coûteuse, le regroupement des abonnements au sein des offres de streaming musical et l'adoption rapide de l'écoute sur enceintes intelligentes font passer le marché des livres audio d'un créneau de niche au grand public. L'économie unitaire s'est améliorée à mesure que les éditeurs réduisent le temps de studio et les coûts de talent, permettant aux fonds de catalogue importants et aux titres en langues de niche de bénéficier de versions audio. Parallèlement, des plateformes telles que Spotify et Amazon Music intègrent les livres audio dans leurs abonnements existants, élargissant leur portée auprès des jeunes générations. L'utilisation éducative croissante, notamment en Amérique du Nord et au Royaume-Uni, stimule le marché des livres audio dans les établissements d'enseignement primaire, secondaire et supérieur, tandis que l'adoption des enceintes intelligentes en Asie-Pacifique remodèle les habitudes d'écoute et crée une nouvelle demande pour des catalogues localisés.

Principaux enseignements du rapport

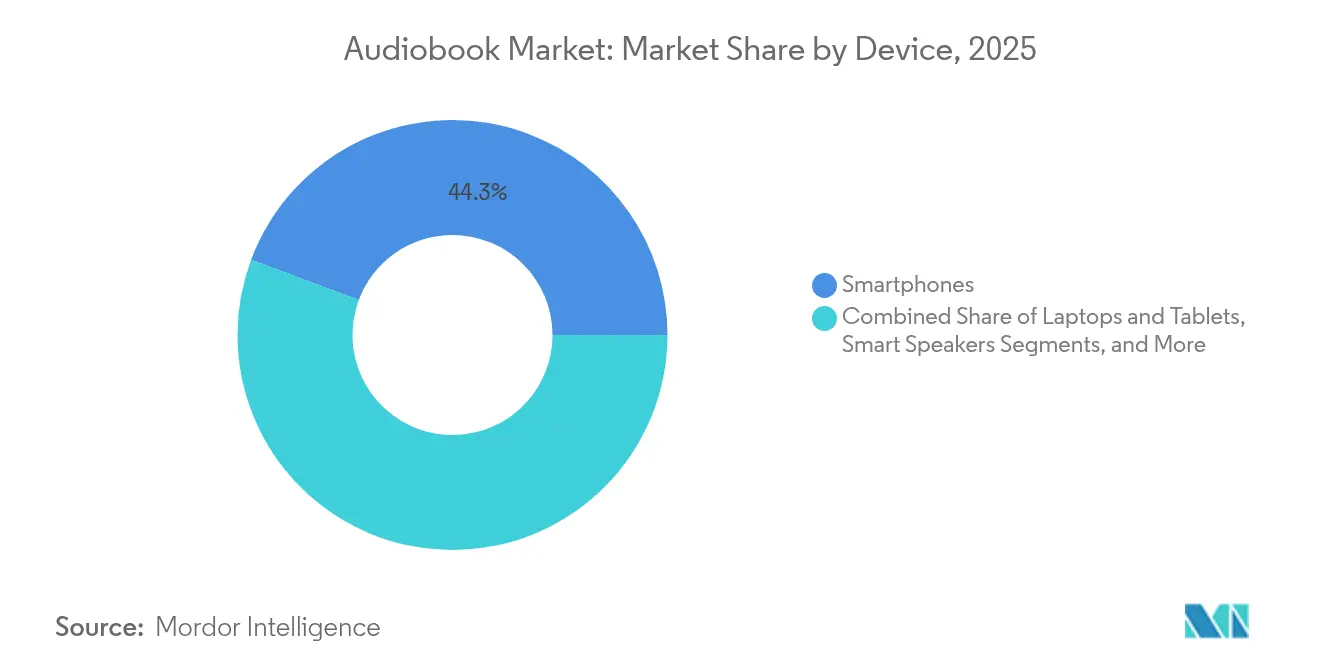

- Par type d'appareil, les smartphones ont dominé avec 44,30 % de la part du marché des livres audio en 2025, tandis que les enceintes intelligentes devraient enregistrer le TCAC le plus élevé, soit 28,3 %, d'ici 2031.

- Par canal de distribution, les téléchargements uniques représentaient 53,90 % de la taille du marché des livres audio en 2025 ; les services d'abonnement devraient se développer à un TCAC de 26,5 % jusqu'en 2031.

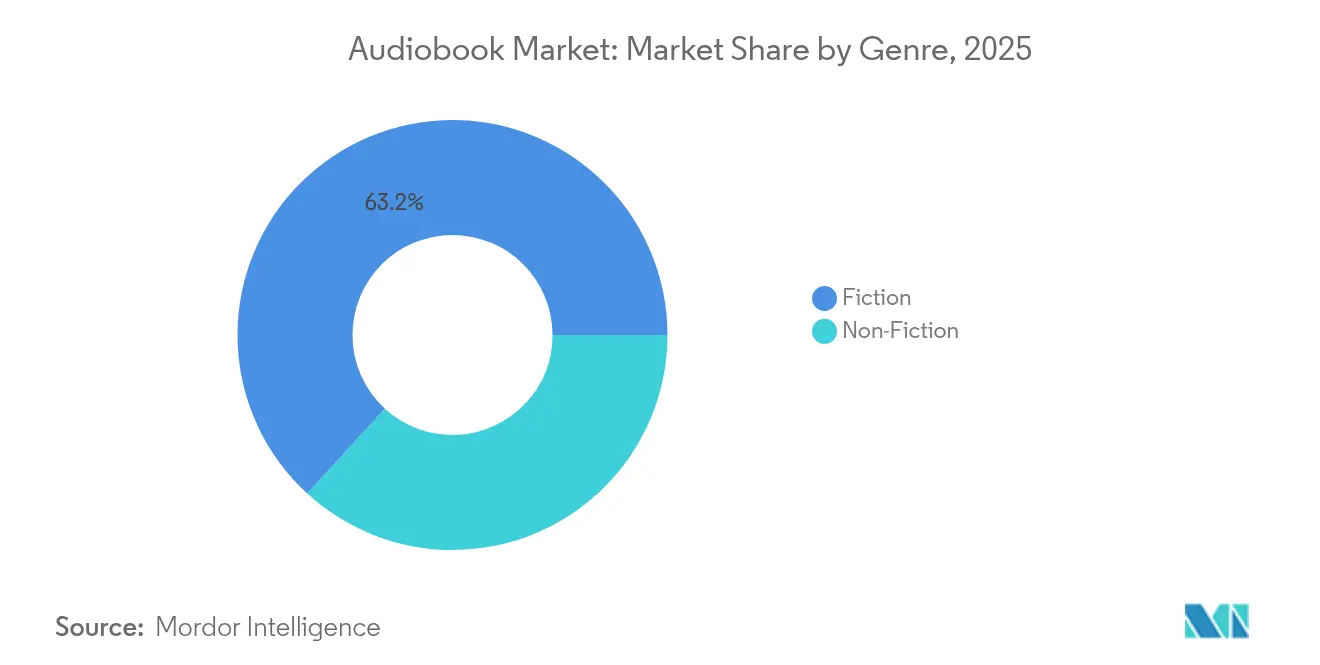

- Par genre, la fiction a capté 63,20 % de la part du marché des livres audio en 2025 ; les titres de non-fiction devraient croître à un TCAC de 25,2 % entre 2026 et 2031.

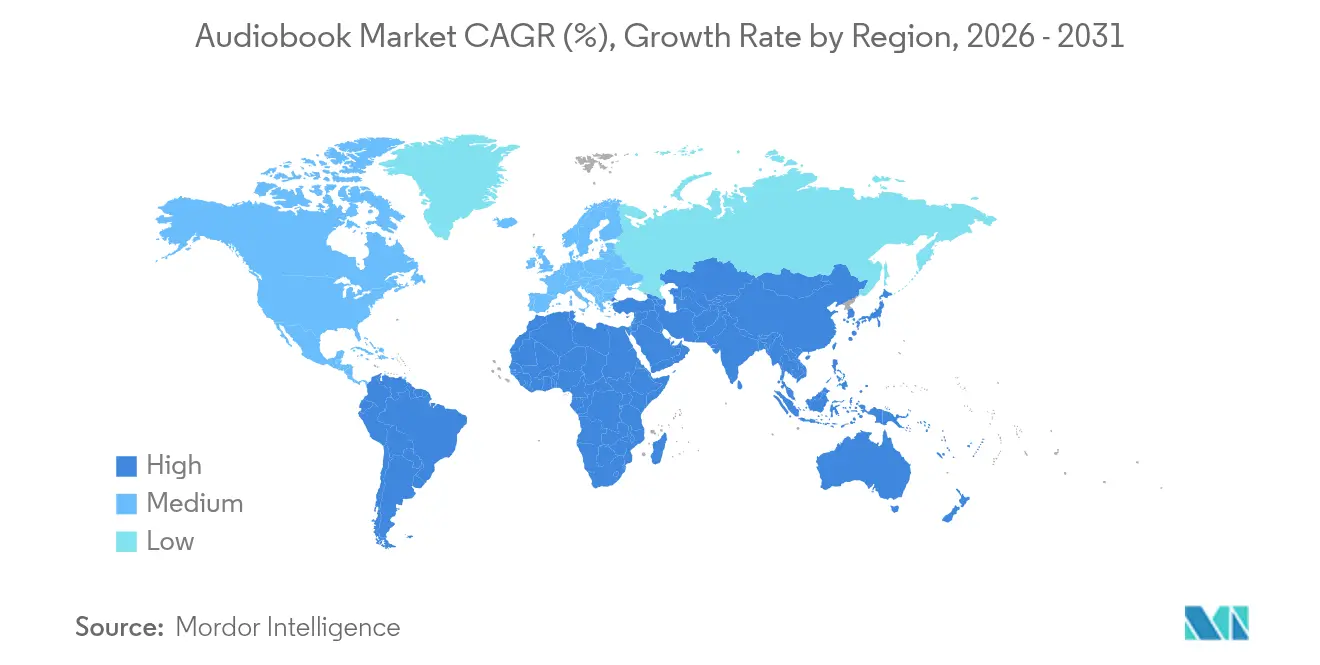

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 44,90 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé, soit 27,2 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché des livres audio*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contenu narré par intelligence artificielle réduisant les coûts de production | +2.5% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Regroupement des livres audio dans les abonnements de streaming musical | +2.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption axée sur l'accessibilité dans l'éducation | +1.3% | É�ٲ��ٲ�-���Ծ��� et Royaume-Uni, avec répercussions sur l'Union européenne | Moyen terme (3-4 ans) |

| Essor des plateformes d'abonnement en langue espagnole | +1.8% | Amérique latine, avec répercussions sur le marché hispanique aux É�ٲ��ٲ�-���Ծ��� | Moyen terme (3-4 ans) |

| Stratégie de publication « audio en premier » des éditeurs | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Écoute sur enceintes intelligentes et systèmes d'infodivertissement embarqués | +1.8% | Asie-Pacifique, avec répercussions sur l'Amérique du Nord | Moyen terme (3-4 ans) |

| Source: ���������� | |||

Réduction des coûts de production grâce à la narration par intelligence artificielle

Les éditeurs déploient désormais des voix synthétiques qui réduisent les dépenses d'enregistrement jusqu'à 80 %, libérant ainsi des budgets pour convertir les fonds de catalogue dormants en format audio. Audible a publié plus de 40 000 titres narrés par intelligence artificielle et propose plus de 100 voix synthétiques multilingues, démontrant qu'une qualité professionnelle est atteignable sans sessions humaines complètes. Les auteurs indépendants bénéficient de délais de production plus courts, créant des catalogues plus riches et plus diversifiés qui répondent aux genres sous-représentés. Des points d'équilibre plus bas encouragent également les presses universitaires et les éditeurs en langues régionales à expérimenter des publications directement en format audio. Étant donné que la narration artificielle archive les profils vocaux, les mises à jour ou traductions futures peuvent être générées rapidement, offrant des avantages de coûts durables qui continueront de s'élargir jusqu'en 2030.

Regroupement des abonnements sur les plateformes musicales

Spotify intègre 15 heures de livres audio dans son offre Premium chaque mois et indique qu'1 abonné sur 4 écoute désormais du contenu audio longue durée sur le service selon sa salle de presse.[1]Spotify, "Les livres audio désormais inclus dans Premium," newsroom.spotify.com Amazon Music suit cette tendance en proposant un titre Audible par mois avec son abonnement musical. Le regroupement favorise la découverte, car les consommateurs rencontrent les livres audio dans la même interface que celle utilisée pour les listes de lecture. Le temps d'écoute moyen sur les plateformes groupées a augmenté, créant un engagement multiformat qui bénéficie à la fois au contenu musical et au contenu parlé. Alors que les opérateurs de télécommunications et les fabricants d'appareils explorent également des offres groupées, l'accès par abonnement poussera le marché des livres audio encore plus profondément dans le grand public.

Adoption éducative axée sur l'accessibilité

Les bibliothèques ont enregistré 739 millions d'emprunts numériques en 2024, et une part croissante provenait de livres audio aidant les apprenants souffrant de déficiences visuelles ou de dyslexie.[2]OverDrive, "Les bibliothèques atteignent un record de 739 millions d'emprunts numériques en 2024," company.overdrive.com Les districts scolaires américains et britanniques intègrent des manuels narrés dans leurs programmes de lecture pour réduire la fatigue visuelle et améliorer la compréhension. Des études présentées lors de conférences académiques montrent que l'association de la narration à des supports visuels améliore la mémorisation immédiate de plus de 30 %, offrant aux administrateurs une justification mesurable pour de nouveaux achats. Des presses universitaires telles que Princeton et MIT accordent des licences pour des titres académiques en vue d'une publication simultanée en version imprimée et audio, signalant l'institutionnalisation à long terme des ressources d'apprentissage narrées.

Écoute sur enceintes intelligentes et systèmes d'infodivertissement embarqués

Les foyers d'Asie-Pacifique adoptent les appareils à commande vocale à un rythme record ; les expéditions d'enceintes intelligentes au Japon, en Corée du Sud, en Chine et en Inde soutiennent un TCAC d'utilisation prévu de 29,5 % pour le streaming de livres audio via des enceintes. Les constructeurs automobiles intègrent des assistants vocaux et des écrans tactiles de grande taille, permettant aux conducteurs de passer des podcasts aux livres audio complets sans appareils portables. Aux É�ٲ��ٲ�-���Ծ���, 29 % des consommateurs audio écoutent déjà via leur mobile en voiture, soit presque le double des niveaux de 2014. À mesure que les fonctionnalités autonomes élargissent le temps de détente en cabine, l'acoustique de l'habitacle et les recommandations personnalisées élargiront encore les fenêtres d'écoute, stimulant le marché des livres audio dans les zones métropolitaines à fort trafic de navetteurs.

Analyse de l'impact des freins du marché des livres audio*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pressions sur les redevances et les marges | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Droits multilingues fragmentés | -0.8% | Mondial, avec impact le plus élevé en Europe et en Asie | Moyen terme (3-4 ans) |

| Piratage via Telegram et l'extraction de flux | -0.7% | Marchés émergents, notamment en Amérique latine et en Asie | Long terme (≥ 5 ans) |

| Faible disposition à payer au Moyen-Orient et en Afrique | -0.3% | Moyen-Orient et Afrique | Long terme (≥ 5 ans) |

| Source: ���������� | |||

Pressions sur les redevances et les marges

Les collectifs musicaux et les groupes d'auteurs soutiennent que le regroupement réduit les redevances par unité, obligeant les plateformes à défendre de nouveaux modèles comptables devant les tribunaux. Bien que Spotify ait remporté une affaire aux É�ٲ��ٲ�-���Ծ��� en février 2025, des litiges persistants pourraient augmenter les coûts opérationnels ou retarder l'entrée sur de nouveaux marchés. Pour les éditeurs plus petits, des taux de redevances imprévisibles compliquent la planification des comptes de résultat, ralentissant parfois les investissements dans des formats audio expérimentaux.

Droits multilingues fragmentés

La propriété des droits de traduction, de narration et de commercialisation spécifiques à une région appartient souvent à des entités différentes, ce qui complique les calendriers de déploiement mondial. Les marchés européens et asiatiques en souffrent le plus, car une seule œuvre peut nécessiter une autorisation de droits distincte pour chaque variante linguistique. Les négociations allongent les délais et les frais juridiques, compensant partiellement les gains d'efficacité apportés par la narration par intelligence artificielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des livres audio

Par appareil :

l'essor des enceintes intelligentes remet en question la domination des smartphonesLes smartphones détenaient 44,30 % de la part du marché des livres audio en 2025, reflétant leur rôle de passerelle d'écoute par défaut pour les navetteurs et les personnes en multitâche. Pourtant, le marché des livres audio est prêt pour une diversification des appareils, les enceintes intelligentes progressant à un TCAC de 28,3 %. L'utilisation dans les salons et les cuisines augmente car les commandes vocales mains libres facilitent la navigation entre les chapitres, et les profils de foyer permettent aux membres de la famille de partager des comptes. Les appareils portables élargissent encore la portée en prenant en charge une lecture légère pendant les séances d'entraînement. Parallèlement, les intégrations d'infodivertissement embarqué apparaissent désormais dans les véhicules de gamme intermédiaire, s'alignant sur l'objectif de taille du marché des livres audio pour les cohortes axées sur la mobilité jusqu'en 2031.

Les appareils à double écran tels que les tablettes et les ordinateurs portables restent complémentaires, facilitant la prise de notes ou la lecture simultanée pour les cas d'utilisation éducatifs. À mesure que le marché des livres audio s'intègre davantage dans les écosystèmes de maison connectée, les développeurs de plateformes optimisent la synchronisation entre téléphones, enceintes et tableaux de bord pour offrir des points de reprise sans friction. Cette interopérabilité augmente la durée des sessions, améliorant la fidélisation des abonnés et augmentant la valeur à vie pour les fournisseurs de services.

Par canal de distribution :

les abonnements bouleversent les modèles d'achat uniqueLes téléchargements uniques représentaient 4,23 milliards USD de la taille du marché des livres audio en 2025, mais font face à une érosion de leur part à mesure que les offres d'abonnement les dépassent, croissant à un TCAC de 26,5 %. Les modèles groupés encouragent l'échantillonnage, les auditeurs moyens complétant 6,8 titres par an, contre 4,9 en 2023. Le streaming financé par la publicité reste expérimental, attirant les utilisateurs sensibles aux coûts dans les territoires émergents. Bien que les CPM publicitaires soient inférieurs pour le contenu parlé par rapport à la musique, l'insertion dynamique de publicités permet des promotions thématiques qui contribuent à maintenir la hausse des revenus par utilisateur.

Les éditeurs évaluent soigneusement les compromis entre canaux. Les téléchargements offrent des marges brutes plus élevées par unité, mais les algorithmes d'abonnement placent les anciens éléments du catalogue dans des carrousels organisés, ravivant les revenus de longue traîne. À mesure que le marché des livres audio s'élargit, les détenteurs de droits emploient des tactiques de fenêtrage — une fenêtre premium pour les téléchargements, suivie d'une inclusion dans l'abonnement — pour maximiser le rendement sur tous les formats.

Par genre :

l'élan de la non-fiction réduit l'avance de la fictionLa fiction a dominé le marché des livres audio avec une part de revenus de 63,20 % en 2025, portée par les franchises de fantasy en série, de romance et de thriller. La narration par intelligence artificielle permet aux éditeurs de distribuer plusieurs voix à moindre coût, renforçant l'immersion. Pendant ce temps, les titres de non-fiction allant du développement personnel aux cours académiques affichent un TCAC de 25,2 %, réduisant l'écart avec la fiction d'ici 2031. Les éditeurs éducatifs exploitent les programmes de cours pour une écoute pérenne, et les auteurs d'affaires publient des compléments audio synchronisés avec leurs tournées de conférences.

La taille du marché des livres audio pour les ouvrages académiques s'élargit à mesure que les bibliothèques universitaires adoptent des politiques d'acquisition axées sur le numérique. Les segments biographie et histoire s'accélèrent également car le journalisme narratif bénéficie d'une conception sonore contextuelle. Collectivement, ces évolutions diversifient les sources de revenus, réduisant la dépendance aux sorties de romans à succès.

Analyse géographique

Marché des livres audio en Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 44,90 % aux revenus de 2025, les É�ٲ��ٲ�-���Ծ��� atteignant à eux seuls 2 milliards USD en recettes d'éditeurs, soit une augmentation de 9 % d'une année sur l'autre. Les longs temps de trajet domicile-travail, le fort taux de pénétration des smartphones et l'arrivée précoce des offres d'abonnement groupées maintiennent le marché des livres audio sur une trajectoire solide dans la région. Les bibliothèques ont enregistré un nombre record de prêts numériques, ce qui témoigne d'une demande durable du secteur public soutenant des politiques d'accès inclusif.

Marché des livres audio en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévu de 27,2 %. La Chine et l'Inde ancrent la croissance des volumes à mesure que les consommateurs de la classe moyenne adoptent des smartphones et des forfaits de données à faible coût. Le Japon et la Corée du Sud présentent des écosystèmes d'appareils avancés, où les voitures connectées et les enceintes intelligentes renforcent le marché des livres audio. La production locale en mandarin, en hindi et en coréen se développe, souvent grâce à des partenariats entre des plateformes mondiales et des maisons de médias régionales.

Marché des livres audio en EMEA et en LATAM

L'Europe reste résiliente, le marché des livres audio au Royaume-Uni ayant généré 206 millions GBP (262,7 millions USD) en 2023, soit une hausse de 24 % par rapport à l'année précédente. Les pays nordiques voient déjà les livres audio représenter un tiers des revenus numériques des éditeurs. L'Amérique latine, portée par les catalogues en langue espagnole, devrait dépasser l'Amérique du Nord en termes d'audience audio totale d'ici 2025. La complexité de la gestion des droits et la faible disposition à payer continuent de limiter le développement immédiat au Moyen-Orient et en Afrique, mais l'amélioration de la connectivité et les viviers locaux de talents vocaux laissent entrevoir des perspectives de croissance progressive.

Paysage concurrentiel

Les plateformes établies maintiennent des avantages d'échelle significatifs, mais de nouveaux entrants armés d'une portée de streaming et de technologies d'intelligence artificielle remodèlent la concurrence. Audible contrôlait environ 63,4 % des revenus de 2024, soutenu par un catalogue dépassant 100 millions de téléchargements et des programmes originaux exclusifs. Spotify, cependant, a converti sa vaste audience musicale en ajoutant des heures de livres audio aux comptes Premium ; 25 % des utilisateurs payants du service ont essayé la fonctionnalité newsroom.spotify.com.

RBmedia a poursuivi ses activités de consolidation en acquérant Dreamscape Media en juillet 2024, ajoutant 7 000 titres ainsi que des positions plus solides dans les catégories jeunesse et romance. Storytel s'appuie sur du contenu en langues régionales en Europe et en Inde, en s'associant à des opérateurs de télécommunications pour la facturation par opérateur qui supprime les frictions de paiement. L'intégration technologique définit la prochaine étape du marché des livres audio : la version bêta de réplique vocale d'Audible permet aux narrateurs de monétiser des copies par intelligence artificielle de leur timbre, et Spotify a collaboré avec ElevenLabs pour développer la narration multilingue.

Des opportunités inexploitées subsistent dans les licences académiques, les productions à distribution complète immersives et les originaux localisés pour les audiences hispanophones et hindiphones. L'intensité concurrentielle se déplace donc de la seule taille du catalogue vers l'agilité de production, les algorithmes de personnalisation et l'étendue du support linguistique.

Leaders du secteur des livres audio

Amazon.com Inc. (Audible)

Storytel AB

Apple Inc.

Google LLC

Rakuten Kobo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des livres audio

- Audible ( Amazon.com Inc.)

- Apple Inc.

- Google LLC

- Storytel AB

- Spotify AB

- Rakuten Kobo Inc.

- Scribd Inc.

- Penguin Random House

- Bookmate

- BookBeat AB

- Blackstone Publishing

- OverDrive Inc.

- HarperCollins Publishers

- Hachette Book Group

- Findaway Voices

- Dreamscape Media

- Podium Publishing

- RBmedia

- Tantor Media

- Downpour

Développements récents du secteur sur le marché des livres audio

- Mai 2025 : Audible a élargi sa suite de narration et de traduction par intelligence artificielle, offrant aux éditeurs une conversion multilingue via plus de 100 voix synthétiques audible.com

- Mars 2025 : Spotify s'est associé à ElevenLabs pour distribuer des titres narrés par intelligence artificielle en 29 langues, réduisant les coûts de traduction newsroom.spotify.com

- Février 2025 : Spotify s'est associé à Podium Entertainment et Crooked Lane Books pour enrichir les catalogues de science-fiction et de fantasy thebookseller.com

- Novembre 2024 : Bloomsbury a signé un accord de distribution mondiale avec Spotify, élargissant la portée de son portefeuille de livres audio bloomsbury.com

Marché des livres audio Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial des livres audio comme l'ensemble des titres littéraires et éducatifs payants, de pleine longueur, narrés de manière professionnelle, encodés en fichiers audio numériques et distribués pour une écoute à la demande via des téléchargements, du streaming ou des bibliothèques d'abonnement. Selon ����������, la valeur est suivie au point de réalisation des revenus de l'éditeur ou de la plateforme, exprimée en dollars américains constants de 2025.

Exclusion du périmètre : nous ne comptabilisons pas les podcasts, les archives de dramatiques radiophoniques ou les services de synthèse vocale convertis à la volée.

Aperçu de la segmentation

- Par appareil

- Smartphones

- Ordinateurs portables et tablettes

- Enceintes intelligentes

- Assistants numériques personnels

- Systèmes d'infodivertissement embarqués

- Appareils portables

- Par canal de distribution

- Téléchargement unique

- Abonnement

- Streaming financé par la publicité

- Par genre

- Fiction

- Fantasy

- Romance

- �Ѳ����è����/�ճ�����������

- Non-fiction

- Biographie/Histoire

- Développement personnel/Affaires

- É��ܳ����پ��Dz�/��������é������ܱ�

- Fiction

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des éditeurs, des distributeurs, des narrateurs et des auditeurs de livres audio en Amérique du Nord, en Europe et en Asie-Pacifique. Des entretiens structurés et de courtes enquêtes en ligne clarifient les points de prix, les cycles de renouvellement des catalogues, la part du temps d'écoute et les structures de redevances régionales, ce qui nous aide à combler les lacunes laissées par les sources secondaires et à affiner les hypothèses contestées.

Recherche documentaire

Nous commençons par rassembler des données publiques provenant de sources de premier rang telles que l'Association des éditeurs audio, les dépôts du Bureau du droit d'auteur des É�ٲ��ٲ�-���Ծ���, les tableaux de bord de pénétration des smartphones de l'UIT et de la GSMA, les enquêtes d'Eurostat sur l'accès aux médias des ménages et les statistiques nationales de prêt en bibliothèque. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée réputée fournissent un contexte supplémentaire sur l'adoption des abonnements, la croissance des catalogues et les tendances des prix de vente moyens.

Ces matériaux sont ensuite complétés par des instantanés de revenus de D&B Hoovers et des archives de presse de Dow Jones Factiva, nous permettant d'évaluer les déclarations des entreprises par rapport à des indicateurs indépendants avant de verrouiller les données du modèle. Les sources mentionnées sont illustratives, et plusieurs autres bases de données et publications gouvernementales sont examinées pour compléter la validation.

Dimensionnement du marché et prévisions

Une approche descendante reconstruit les dépenses mondiales à partir des données nationales de production et de commerce, des taux de pénétration des auditeurs et des revenus moyens par utilisateur, qui sont ensuite recoupés avec des instantanés ascendants sélectifs tels que les revenus des principales plateformes et les volumes de prix de vente moyen × titres échantillonnés. Les variables clés alimentant le modèle comprennent la base d'utilisateurs de smartphones, la part des abonnements dans le total des écoutes, le nombre de titres publiés, le taux de redevance des éditeurs et les mouvements de devises régionaux. La régression multivariée projette ces moteurs vers l'avenir, tandis que l'analyse de scénarios encadre les trajectoires haussières ou baissières lorsque la technologie (par exemple, la narration par intelligence artificielle) s'accélère ou ralentit. Lorsque les estimations ascendantes divergent, nous les réconcilions avec la base de référence descendante par une moyenne pondérée qui favorise les données vérifiées par des sources primaires.

Validation des données et cycle de mise à jour

Avant validation finale, les analystes effectuent des contrôles de variance par rapport à des références externes, signalent les anomalies et résolvent les valeurs aberrantes lors d'une révision interne en deux étapes. Les rapports sont actualisés chaque année, et nous déclenchons des révisions intermédiaires lorsque des fusions, des changements réglementaires ou des mouvements de prix majeurs modifient la trajectoire.

Pourquoi la base de référence des livres audio de Mordor est fiable

Les chiffres publiés diffèrent souvent parce que chaque entreprise sélectionne son propre mix de contenu, ses échelles de prix et son rythme de prévision. Nous ancrons notre chiffre aux titres payants et produits de manière professionnelle uniquement, actualisés annuellement et exprimés en termes de devise constante transparents.

Les principaux facteurs d'écart comprennent la question de savoir si les podcasts parlés sont inclus, dans quelle mesure le revenu moyen par utilisateur futur est augmenté et la fréquence à laquelle les modèles sont mis à jour lorsque les taux de change fluctuent. Notre périmètre discipliné, notre échelle de revenu moyen par utilisateur plus stricte et notre actualisation annuelle maintiennent la base de référence conservatrice mais exploitable.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur d'écart principal |

|---|---|---|

| 7,85 milliards USD (2025) | ||

| 8,70 milliards USD (2024) | Consultance mondiale A | Inclut les podcasts et applique un TCAC de 26 % sans validation primaire |

| 8,32 milliards USD (2025) | Journal sectoriel B | Construit à partir des valeurs d'expédition et d'un revenu moyen par utilisateur uniforme, avec des recoupements limités auprès des détenteurs de droits |

La comparaison montre qu'une fois le périmètre du contenu et la logique du revenu moyen par utilisateur alignés, les chiffres convergent vers le chiffre de Mordor, soulignant que notre cadre mesuré et transparent fournit une base de référence fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des livres audio ?

En 2026, la taille du marché des livres audio devrait atteindre 8,68 milliards USD.

Quels sont les acteurs clés du marché des livres audio ?

Amazon.com, Inc., Apple Inc., Blackstone Audio, Inc., Bookmate et Google Play Books sont les principales entreprises opérant sur le marché des livres audio.

Quelle est la région à la croissance la plus rapide sur le marché des livres audio ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché des livres audio ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des livres audio.

Quelles années couvre ce marché des livres audio, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des livres audio était estimée à 8,68 milliards USD. Le rapport couvre la taille historique du marché des livres audio pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des livres audio pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: