Taille et part de marché des meubles de bureau en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

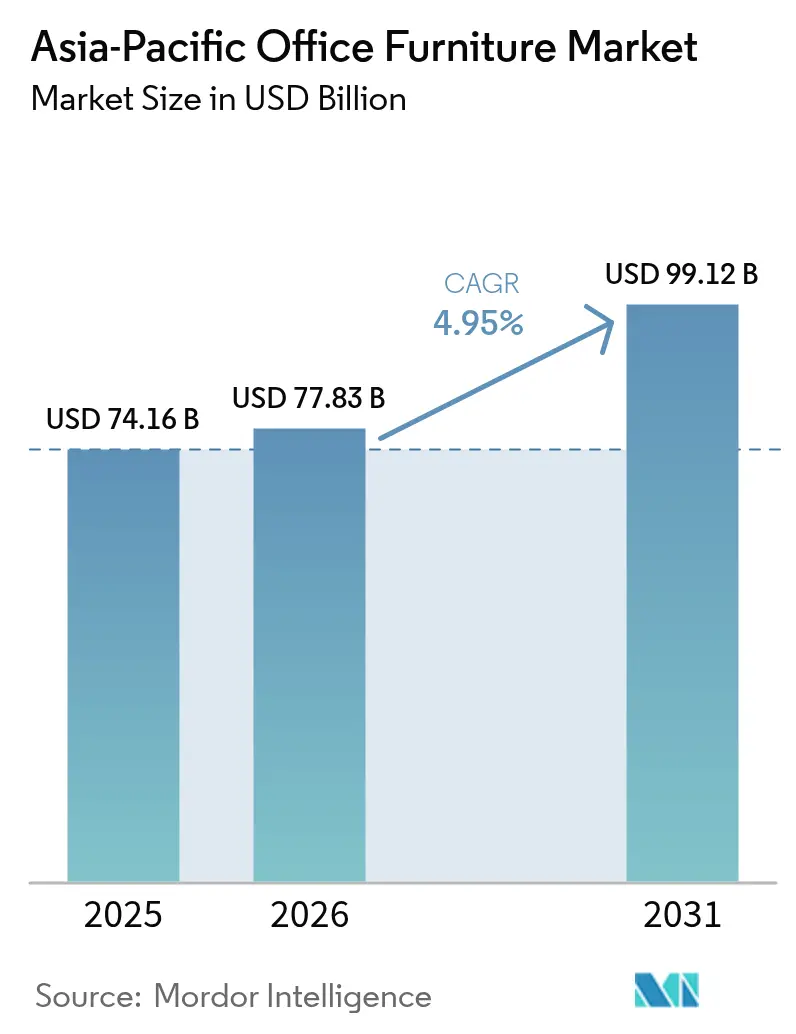

| Taille du marché de l'année de base (2025) | 74.16 Milliards de dollars |

| Taille du Marché (2026) | 77.83 Milliards de dollars |

| Taille du Marché (2031) | 99.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.95% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles de bureau en Asie Pacifique par ����������

La taille du marché des meubles de bureau en Asie Pacifique est estimée à 77,83 milliards USD en 2026, en progression par rapport à la valeur de 74,16 milliards USD de 2025, avec des projections pour 2031 s'établissant à 99,12 milliards USD, croissant à un CAGR de 4,95 % sur la période 2026-2031.

Cette croissance place la taille du marché des meubles de bureau en Asie Pacifique au cœur du renouveau du retour au bureau dans la région et de la transformation des environnements de travail hybrides. La hausse de la part de la main-d'œuvre en présentiel entre 2023 et 2024 a conduit les entreprises à reconfigurer leurs plans d'étage, à investir dans des solutions de bureaux intelligents pilotés par l'IA, et à se conformer à des réglementations de plus en plus strictes en matière de qualité de l'air intérieur. Les entreprises réaffectent leurs capitaux des allocations liées au travail à distance vers des chaises axées sur le bien-être et des systèmes de postes de travail sans contact, tandis que les programmes d'infrastructure gouvernementaux et les investissements directs étrangers orientent de nouveaux projets vers les villes de rang II et les villes satellites émergentes. Les fabricants de meubles gèrent la volatilité des coûts du bois et du métal en diversifiant leur base de fournisseurs et en signant des contrats à long terme, et ils captent des marges grâce à la location selon le modèle d'économie circulaire qui répond aux exigences des tableaux de bord ESG. Malgré la complexité des chaînes d'approvisionnement, le marché des meubles de bureau en Asie Pacifique bénéficie de la résilience du PIB régional, d'une pénétration croissante du co-working, et d'une dynamique créative vers des produits modulaires et riches en données qui satisfont à la fois les objectifs d'efficacité immobilière et les ambitions en matière d'expérience employé.

Principaux enseignements du rapport

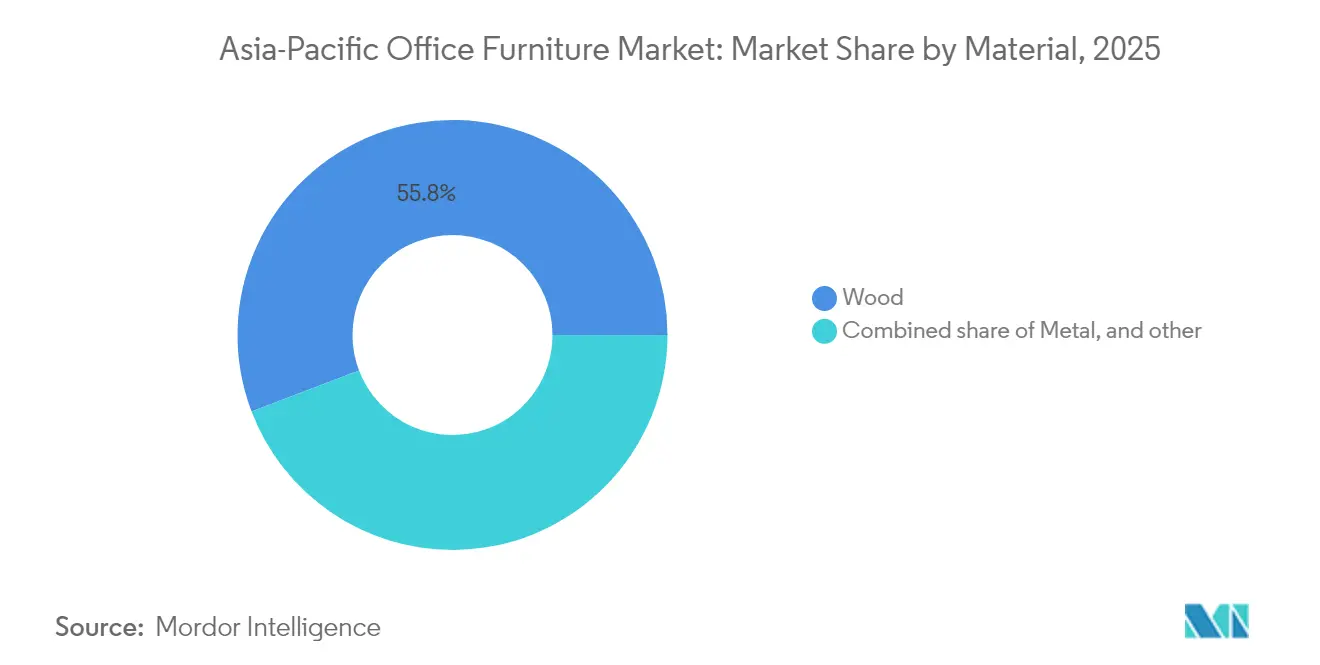

- Par matériau, le bois représentait 55,78 % de la taille du marché des meubles de bureau en Asie Pacifique en 2025, et les plastiques devraient progresser à un CAGR de 10,05 %.

- Par produit, les chaises pivotantes et les bureaux ont capté 25,86 % de la taille du marché des meubles de bureau en Asie Pacifique en 2025, tandis que les bureaux intelligents sont positionnés pour un CAGR de 11,78 %.

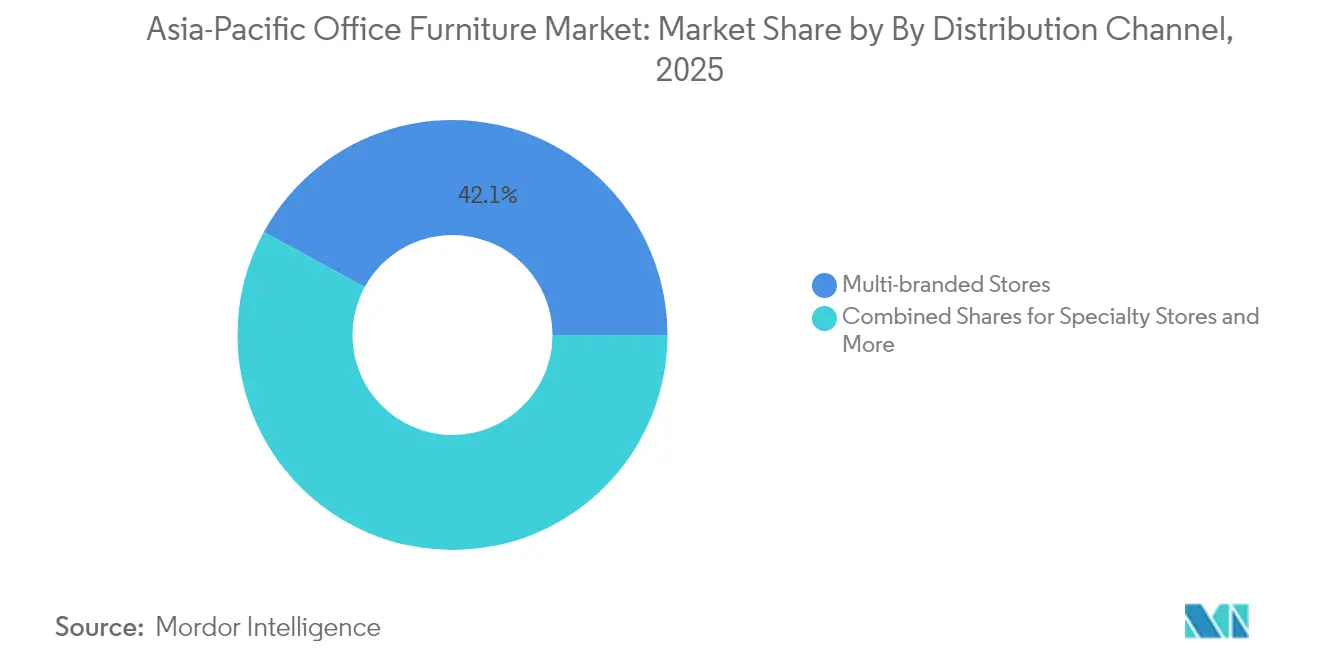

- Par canal de distribution, les magasins multi-marques ont dominé avec une part de revenus de 42,05 % du marché des meubles de bureau en Asie Pacifique en 2025 ; les plateformes en ligne s'accéléreront à un CAGR de 14,7 %.

- Par géographie, la Chine détenait 38,75 % de la part de marché des meubles de bureau en Asie Pacifique en 2025, tandis que la sous-région de Kyushu-Okinawa devrait se développer à un CAGR de 10,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des meubles de bureau en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion post-pandémique des espaces de co-working | +1.2% | Inde, Singapour, Chine urbaine | Moyen terme (2-4 ans) |

| Investissements d'infrastructure pilotés par les gouvernements dans l'immobilier commercial | +0.9% | Inde et les principaux marchés d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Demande croissante de postes de travail ergonomiques et axés sur le bien-être | +0.8% | Japon, Australie, Singapour | Moyen terme (2-4 ans) |

| Adoption de meubles modulaires pour optimiser les micro-bureaux à loyer élevé | +0.7% | Hong Kong, Singapour, Tokyo, villes chinoises de rang 1 | Court terme (≤ 2 ans) |

| Mandats ESG orientant les achats vers la location selon l'économie circulaire | +0.6% | Australie, Japon, campus multinationaux | Long terme (≥ 4 ans) |

| Transformation numérique de la planification des espaces de travail via des outils de conception pilotés par l'IA | +0.5% | Corée du Sud, Japon, Inde urbaine | Court à moyen terme (1-3 ans) |

| Source: ���������� | |||

Expansion post-pandémique des espaces de co-working

La région Asie Pacifique, qui abrite le plus grand nombre de hubs de co-working au monde, devrait voir les opérateurs étendre leur présence de 5 889 sites à plus de 10 000 au cours de la prochaine décennie. En Inde, le segment des espaces de travail flexibles a connu une réduction des taux de vacance, tandis qu'à Singapour, les espaces de co-working représentaient 4,2 % du parc de bureaux total, accompagnés d'une tendance à la hausse des prix moyens des postes de travail[1]OSdoro, "Rapport sur le marché des espaces de co-working 2024," osdoro.com.sg . Les bureaux modulaires, les chaises légères et le mobilier de rangement reconfigurable permettent aux propriétaires de transformer des suites du jour au lendemain pour de nouveaux locataires, maintenant le marché des meubles de bureau en Asie Pacifique sur une trajectoire de croissance régulière. Les opérateurs privilégient des ameublements pouvant être démontés rapidement pour être déplacés, ce qui renforce la demande pour les assemblages sans outils et les raccords à verrouillage rapide. Les bureaux intelligents connectés au cloud aident à gérer les systèmes de réservation, permettant aux propriétaires d'actifs de monétiser les zones sous-utilisées et de prouver l'utilisation aux investisseurs. L'orientation service du co-working accélère également les contrats de location de meubles qui intègrent la maintenance et la reprise finale, consolidant une couche de revenus par abonnement pour les fabricants.

Investissements d'infrastructure pilotés par les gouvernements dans l'immobilier commercial

La Mission des villes intelligentes de l'Inde, les incitations « Make in India » et les engagements de promoteurs étrangers tels que le projet de 3,34 milliards USD de Sumitomo Realty à Mumbai élargissent le marché des meubles de bureau en Asie Pacifique en ouvrant de nouveaux corridors d'espaces commerciaux[2]Kokuyo Corporation, "Lancement de la chaise ingCloud," prtimes.jp . Les villes de rang II bénéficient de la modernisation des liaisons de métro et des parcs technologiques, élargissant la base de clientèle au-delà de Bengaluru et de Mumbai. La croissance du PIB de l'Asie du Sud-Est de 4,6 % en 2024, conjuguée à des données démographiques favorables, sous-tend de nouveaux projets de tours de bureaux nécessitant des aménagements complets. Les constructeurs regroupent souvent les achats de meubles avec des contrats de conception-construction, accélérant les commandes en volume avant même l'occupation. Alors que les gouvernements régionaux attirent des locataires internationaux, les normes ESG premium sont intégrées dans les documents d'appels d'offres, orientant les achats vers des produits à faible teneur en COV certifiés et recyclables. Ces développements à long cycle soutiennent la demande de base même si les cycles immobiliers à court terme fléchissent ailleurs.

Demande croissante de postes de travail ergonomiques et axés sur le bien-être

Les entreprises alignent de plus en plus le confort au travail sur les stratégies de fidélisation des employés, les responsables immobiliers de la région Asie Pacifique faisant de la santé des employés un facteur déterminant dans le choix des meubles. La chaise ingCloud de Kokuyo, lancée à l'Orgatec Tokyo 2025, présente des mécanismes adaptatifs qui équilibrent automatiquement les déplacements de poids et réduisent la tension lombaire[3]Nikkei Asia, "Sumitomo Realty va injecter 3,3 milliards USD en Inde," nikkei.com . Les concepts « Neuro Comfort » de Haworth complètent l'ergonomie physique par un design sensoriel qui réduit la charge cognitive. Les acheteurs considèrent les sièges haut de gamme comme un investissement dans la réduction des demandes d'indemnisation pour blessures et des gains de productivité, justifiant des prix supérieurs aux chaises de travail conventionnelles. Les solutions certifiées avec les labels GREENGUARD ou BIFMA LEVEL dominent désormais les grands appels d'offres, poussant les fournisseurs à reformuler les rembourrages avec des mousses à faibles émissions et des tissus biosourcés. Le marché des meubles de bureau en Asie Pacifique s'oriente donc vers des produits qui allient analytique de données, géométrie ajustable et matériaux durables.

Adoption du mobilier modulaire pour optimiser les micro-bureaux urbains à loyer élevé

Des villes comme Hong Kong et Singapour affichent les coûts d'aménagement les plus élevés de la région ; les locataires combattent ces dépenses en réduisant leurs surfaces privatives et en installant des cloisons modulaires, des bureaux télescopiques et des bancs escamotables. Les connecteurs à dégagement rapide permettent au personnel de reconfigurer les salles entre travail de concentration et réunions d'équipe, améliorant les indicateurs d'utilisation que les directeurs financiers surveillent attentivement. Les fabricants servent ce créneau avec des structures à profil d'acier plus mince, des dossiers de chaises pliables à plat et des rangements empilables qui réduisent le volume de fret. Les bureaux à haute densité nécessitent des meubles qui s'installent hors des heures de bureau sans endommager le sol, stimulant la demande pour les plateaux de gestion de câbles sans adhésif et les écrans acoustiques à fixation par pince. Les kits modulaires sont également populaires auprès des entrepreneurs en aménagement, qui économisent de la main-d'œuvre grâce à l'assemblage hors site et minimisent les délais de retouche. Le marché des meubles de bureau en Asie Pacifique continue d'innover autour du gain d'espace sans sacrifier la durabilité ni l'esthétique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (bois et métal) | -0.8% | Clusters manufacturiers de Chine, du Vietnam et de Malaisie | Court terme (≤ 2 ans) |

| Ralentissement du développement de l'immobilier commercial dans les villes chinoises de rang 1 | -1.1% | Écosystème Pékin, Shanghai, Shenzhen | Moyen terme (2-4 ans) |

| Les certifications strictes de qualité de l'air intérieur entraînent des coûts de conformité | -0.4% | Australie, Japon, Singapour, segments premium | Long terme (≥ 4 ans) |

| Hausse des coûts logistiques et des frais de transport transfrontalier après les retards de mise en œuvre du RCEP | -0.6% | Hubs d'exportation d'Asie du Sud-Est, Inde, Australie | Court à moyen terme (1-3 ans) |

| Source: ���������� | |||

Volatilité des prix des matières premières

La hausse des exportations de meubles de bureau en bois du Vietnam de 289 millions USD en 2024 a souligné sa dépendance aux intrants de bois qui fluctuent avec la demande mondiale. La vérification SVLK Plus de l'���Ի�Dz�é������ améliore la transparence mais ajoute des frais d'audit, tandis que les fluctuations des cours de l'acier compliquent les prévisions de coûts pour les bases métalliques. Les fabricants se couvrent grâce à des contrats d'approvisionnement pluriannuels et des conceptions à matériaux mixtes, mais la compression des marges se répercute encore sur les clients sensibles aux prix. Les grandes marques absorbent les chocs grâce à leur échelle et à des systèmes numériques de planification de la demande qui redirigent les commandes vers des usines alternatives. Des variations de coûts persistantes pourraient différer les mises à niveau discrétionnaires, notamment parmi les PME qui ne disposent pas d'options de cession-bail.

Ralentissement du développement de l'immobilier commercial dans les villes chinoises de rang 1

Les ventes d'actifs en difficulté représentent actuellement plus d'un cinquième de l'ensemble des transactions, exerçant une pression significative sur la liquidité des promoteurs et ralentissant par conséquent les activités d'approvisionnement. Pour faire face aux défis liés à la surabondance de l'offre, les propriétaires adoptent de plus en plus des stratégies visant à subdiviser les grandes tours en suites plus petites et plus gérables. Cette approche privilégie les rénovations progressives plutôt que les installations complètes de suites, permettant l'optimisation des coûts et une meilleure adéquation avec la demande des locataires. Le départ de certains occupants étrangers a entraîné une baisse de la demande pour les espaces de bureaux haut de gamme. Cependant, ce changement de marché a ouvert de nouvelles opportunités pour les marques locales afin de répondre aux entreprises domestiques soucieuses des coûts, comblant efficacement le vide laissé par les acteurs internationaux. Les fournisseurs réalignent stratégiquement leurs offres pour se concentrer sur les kits de rénovation, les solutions de rééquipement ergonomiques et les panneaux acoustiques d'après-marché. Ces solutions offrent aux propriétaires immobiliers des options rentables pour moderniser et améliorer les intérieurs, répondant à la demande croissante de mises à niveau abordables mais impactantes dans l'environnement de marché actuel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par matériau : la domination du bois face à la disruption durable

Le bois a continué de détenir une part dominante de 55,78 % de la part de marché des meubles de bureau en Asie Pacifique en 2025, car les acheteurs associent le bois massif au statut de cadre dirigeant, à une longue durée de vie et à une esthétique plus chaleureuse que les substituts en stratifié. Les exportateurs vietnamiens ont livré 289 millions USD de meubles de bureau en bois l'année dernière, tirant parti d'une capacité de séchage au four améliorée et de la demande du marché américain. Pourtant, les plastiques affichent le CAGR le plus rapide à 10,05 %, car les ingénieurs en mobilier intègrent du polypropylène recyclé et du bio-PET pour réduire le poids du fret et l'empreinte carbone incorporée. Les sous-structures métalliques restent essentielles pour les bureaux haut de gamme à hauteur réglable qui supportent des moniteurs plus lourds et des passages de câbles, bien que l'aluminium et les profilés en acier à paroi mince contribuent à réduire la consommation de matière première en tonnage.

Les composites émergents, tels que les panneaux en fibres de bambou et les panneaux en plastique océanique recyclé, offrent aux clients axés sur l'ESG une valeur narrative, permettant aux fournisseurs de se différencier parmi les matières premières ordinaires. La taille du marché des meubles de bureau en Asie Pacifique liée aux gammes durables augmente à chaque cycle d'appel d'offres, car les audits d'approvisionnement intègrent des certificats de chaîne de contrôle. Les validations BIFMA LEVEL et du Conseil de bonne gestion forestière (Forest Stewardship Council) renforcent les scores des soumissionnaires, et les fournisseurs ajoutent une traçabilité par code QR au fond des tiroirs. Les coûts du bois restent toutefois vulnérables aux goulets d'étranglement des transports maritimes et aux restrictions phytosanitaires ; les prix des granulés plastiques fluctuent avec les mouvements du cours du pétrole brut, imposant des modèles de calcul des coûts agiles. Sur l'horizon de prévision, la part du bois devrait s'éroder modestement à mesure que les directives de conception des entreprises s'orientent vers des composants plus légers et facilement démontables, adaptés à la logistique en boucle fermée.

Par produit : les bureaux intelligents révolutionnent les catégories traditionnelles

Les chaises pivotantes et les bureaux ont continué à dominer la demande avec 25,86 % de la taille du marché des meubles de bureau en Asie Pacifique en 2025, car chaque agencement de poste de travail nécessite cette association. Les fabricants différencient les chaises grâce à des matrices lombaires propriétaires, des dossiers en filet respirant et des mécanismes d'inclinaison synchronisée, tandis que les bureaux à panneaux classiques intègrent désormais des chargeurs sans fil et des compartiments de câbles dissimulés. Les bureaux intelligents surpassent toutes les catégories avec un CAGR de 11,78 %, portés par des capteurs d'occupation intégrés qui alimentent des tableaux de bord d'utilisation, et des préréglages de hauteur automatisés s'ajustant via des badges NFC lorsque les employés s'y connectent, soutenant les écosystèmes de bureaux partagés. Les gammes de salles de réunion s'orientent vers des sièges mœlleux aux tissus antimicrobiens signalant la conscience hygiénique post-pandémique, et les collections de salon allient le confort résidentiel aux évaluations d'abrasion de niveau professionnel.

Les plateformes cloud intégrées aux flottes de bureaux proposent des analyses par abonnement, permettant aux équipes de gestion des installations de réduire les zones sous-utilisées sans attrition des locataires. Le rangement passe des classeurs profonds à des murs de casiers rotatifs qui s'insèrent entre les modules de bancs de travail, renforçant la sécurité des effets personnels du personnel hybride. Les cabines téléphoniques acoustiques, bien que classées parmi les structures autoportantes, sont souvent livrées avec des tabourets intégrés et des tablettes de travail rabattables, ajoutant du volume aux flux de revenus des accessoires. En réponse, les fournisseurs forment polyvalents leurs équipes commerciales en intégration audiovisuelle et interfaces logicielles, forgeant des alliances avec des entreprises de technologies immobilières. Le marché des meubles de bureau en Asie Pacifique se redéfinit ainsi comme une proposition alliant matériel et données plutôt qu'un secteur purement de biens physiques.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les magasins multi-marques ont conservé la tête avec une part de 42,05 % en 2025, en s'appuyant sur des showrooms expérientiels où les acheteurs peuvent tester les réglages de profondeur d'assise et évaluer les teintes de placage sous un éclairage de bureau. Ces magasins investissent dans des configurateurs sur table tactile qui transmettent directement les devis aux portails d'approvisionnement des entreprises, associant la réassurance tactile à la commodité du commerce électronique. Les plateformes en ligne, en expansion à un CAGR de 14,7 %, capitalisent sur des rendus 3D photoréalistes, des outils de numérisation de bureau en réalité augmentée et des chatbots d'IA qui guident la sélection en fonction du nombre d'employés, du ratio surface de plancher et des palettes de couleurs de la marque. Les boutiques spécialisées répondent aux artisans premium, proposant des tables de conférence fabriquées sur commande gravées avec les ����������s d'entreprise, tandis que d'autres canaux, tels que les revendeurs contractuels, intègrent installation, formation à l'ergonomie et services de reprise.

Les innovations dans les processus d'expédition facilitent un changement significatif dans les canaux de distribution. Les bureaux intelligents en kit plat sont désormais conçus pour être expédiés dans deux boîtes compactes, chacune respectant les restrictions de taille et de poids des services de messagerie. Cette approche rationalise non seulement la logistique, mais élimine également la dépendance aux services de livraison traditionnels avec installation, réduisant ainsi les coûts et améliorant l'efficacité opérationnelle. Les garanties et les ajouts de maintenance préventive empruntent les mêmes voies numériques, créant des flux de revenus récurrents. Les opérateurs multi-marques répondent en étendant les modèles d'achat en ligne avec retrait en magasin et en intégrant des codes QR sur les échantillons en magasin pour capter les commandes professionnelles impulsives. Lors des cycles d'appels d'offres, les directeurs des installations présélectionnent souvent via des catalogues en ligne et finalisent les finitions en personne, renforçant une boucle omnicanale. Le marché des meubles de bureau en Asie Pacifique évolue ainsi vers une orchestration des canaux pilotée par les données plutôt que vers de simples silos de distribution.

Analyse géographique

La Chine a généré le plus grand bassin de revenus avec 38,75 % en 2025, mais les remises induites par la vacance déplacent la demande de l'aménagement de tours entières vers des rénovations stratégiques des halls de locataires et des espaces de collaboration. Les producteurs nationaux saisissent les commandes annulées par les multinationales réduisant leur empreinte locale, tandis que les marques mondiales s'appuient sur des comptes de projets dans des villes émergentes comme Chengdu, où les entreprises technologiques continuent de se développer. L'Inde fonctionne comme le marché à valeur ajoutée la plus rapide, soutenu par les Centres de compétences mondiales (Global Capability Centres) et les déploiements continus de campus informatiques ; les chaises ergonomiquement avancées se vendent désormais dans les corridors de rang II tels que Coimbatore et Bhubaneswar à mesure que les effectifs se décentralisent. La sous-région Kyushu-Okinawa du Japon enregistre un CAGR de 10,95 %, bénéficiant des subventions gouvernementales de délocalisation pour les opérations de services partagés qui allègent la pression sur les loyers à Tokyo.

Le marché mature de l'Australie affiche des préférences premium car les évaluations NABERS strictes poussent les acheteurs vers des produits certifiés GREENGUARD, les propriétaires de bureaux absorbant les primes de prix initiales pour exiger des loyers plus élevés. L'Asie du Sud-Est, incluant le Vietnam, l'���Ի�Dz�é������ et la Malaisie, connaît une demande croissante à mesure que les délocalisations manufacturières stimulent l'emploi des cols blancs et déclenchent la construction de parcs de bureaux à proximité des clusters industriels. Les sièges sociaux des chaebols sud-coréens commandent des réseaux de bureaux intelligents entièrement connectés pour s'aligner sur les mandats nationaux de stratégie en matière d'IA, associant les achats de meubles à des initiatives de jumeau numérique. Collectivement, ces changements illustrent la manière dont le secteur des meubles de bureau en Asie Pacifique s'adapte à des cycles macroéconomiques divergents, répondant à l'orientation de la Chine vers la rénovation tout en alimentant les nouvelles constructions de l'Inde et de l'ASEAN.

Paysage concurrentiel

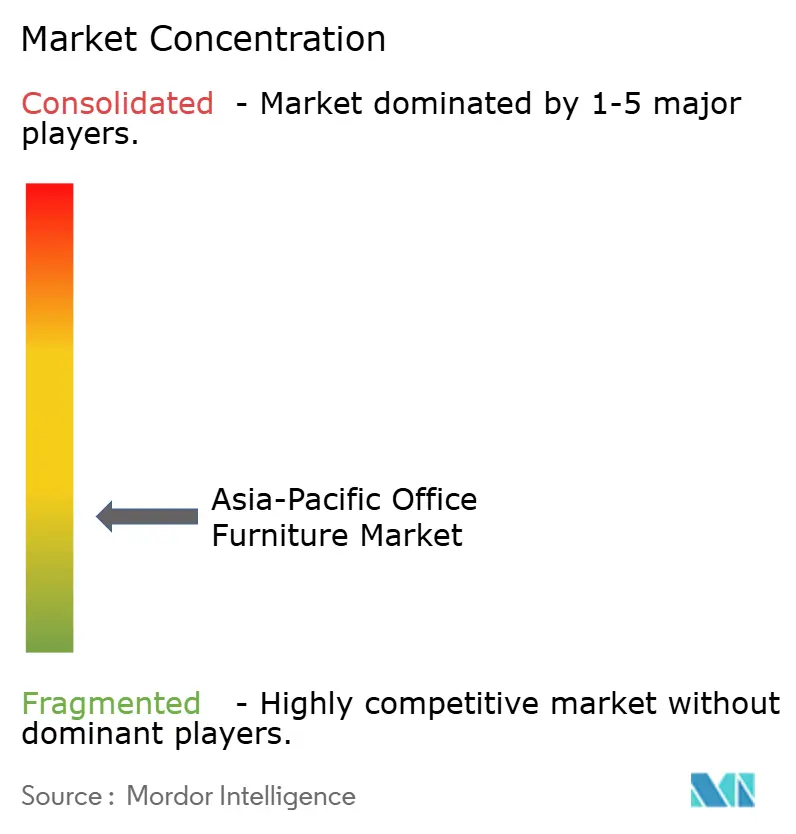

Le marché des meubles de bureau en Asie Pacifique présente une fragmentation modérée, les cinq premiers acteurs représentant collectivement une part substantielle des revenus. Cette structure de marché offre des opportunités aux spécialistes régionaux de se positionner stratégiquement et de capter des segments de niche. L'acquisition de Steelcase par HNI pour 2,2 milliards USD illustre la consolidation conçue pour sécuriser l'échelle dans l'approvisionnement en matières premières, la R&D numérique et les hubs d'assemblage régionaux[4]Davis Polk, "Acquisition de Steelcase par HNI pour 2,2 milliards USD," davispolk.com . Haworth, MillerKnoll et Kokuyo continuent de se différencier via des studios de design internes qui allient les apports des neurosciences à l'esthétique industrielle, permettant une tarification premium sur les gammes axées sur le bien-être. Des entreprises chinoises telles que Sunon et UE Furniture exploitent des avantages de coûts et des cycles de produits rapides pour remporter des appels d'offres nationaux, bien qu'elles adoptent de plus en plus les certifications BIFMA et GREENGUARD pour concurrencer à l'étranger. Le géant indien Godrej Interio investit dans le soudage robotisé et des lignes de thermolaquage pour répondre à la demande locale en forte croissance tout en garantissant une qualité de finition aux normes d'exportation.

La technologie constitue le terrain de la prochaine vague d'avantage concurrentiel avec des modules IoT intégrés dans les bureaux intelligents qui transmettent des cartes thermiques d'occupation, et des logiciels d'IA prédisant les calendriers de maintenance pour réduire les temps d'arrêt. Les fabricants s'associent à des start-ups de technologies immobilières pour superposer des analyses par abonnement aux actifs physiques, faisant évoluer la composition des revenus vers des revenus de services récurrents. La durabilité reste un critère décisif lors des appels d'offres ; les entreprises dont le portefeuille est certifié LEVEL 3 bénéficient du statut de fournisseur préféré dans les appels d'offres multinationaux. Les rénovateurs régionaux, dont Egans, génèrent stratégiquement de la valeur en remettant à neuf des meubles de bureau de haute qualité. Cette approche réduit non seulement les déchets mis en décharge, mais répond également aux segments sensibles aux coûts du marché des meubles de bureau en Asie Pacifique. Les fusions-acquisitions transfrontalières se poursuivent, les marques de taille moyenne cherchant à accéder aux réseaux de revendeurs locaux et à intégrer verticalement les chaînes d'approvisionnement.

Les stratégies marketing reposent sur une présence omnicanale ; les showrooms phares cultivent l'histoire de la marque, tandis que les configurateurs en ligne raccourcissent les cycles de vente et capturent les données des acheteurs pour la montée en gamme. Les packages après-vente regroupent la formation à l'ergonomie, le suivi des actifs et le retrait en fin de bail, renforçant la fidélisation des clients. L'intensité concurrentielle devrait s'accroître à mesure que les acteurs chinois axés sur les coûts font évoluer leur langage de conception et que les géants occidentaux exploitent leurs portefeuilles nouvellement consolidés, réorientant ainsi le marché des meubles de bureau en Asie Pacifique vers des services à valeur ajoutée plutôt que sur le seul prix. Les fournisseurs maîtrisant à la fois la conformité en matière de durabilité et l'intégration de services numériques sont bien positionnés pour surpasser leurs concurrents sur l'horizon de prévision.

Leaders du secteur des meubles de bureau en Asie Pacifique

Steelcase Inc.

Okamura Corporation

Haworth Inc.

MillerKnoll (Herman Miller)

KOKUYO Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : HNI Corporation a finalisé son acquisition de Steelcase pour 2,2 milliards USD, émettant 7,20 USD en espèces et 0,2192 action HNI par action Steelcase pour créer une entité avec un chiffre d'affaires annuel de 5,8 milliards USD.

- Mai 2025 : Kokuyo a dévoilé la chaise ingCloud à l'Orgatec Tokyo 2025, dotée d'un mécanisme Ultra Auto Fit 3D qui s'adapte aux mouvements de l'utilisateur.

- Mai 2024 : HNI a annoncé la fermeture de son usine de Hickory, en Caroline du Nord, et la consolidation dans d'autres installations, visant 11 millions USD d'économies annuelles d'ici 2026.

- Février 2024 : Haworth Group a publié un chiffre d'affaires 2023 de 2,57 milliards USD, en hausse de 3 % d'une année sur l'autre, et a obtenu des objectifs d'émissions validés par la Science Based Targets Initiative.

Périmètre du rapport sur le marché des meubles de bureau en Asie Pacifique

Les meubles de bureau sont des meubles utilisés dans un bureau ou à domicile pour créer un environnement de travail confortable, fonctionnel et organisé ; ils sont autoportants et ne nécessitent pas d'installation avec des pièces composantes. En font partie les bureaux, les chaises, les classeurs, les tables, les sièges de salon et les bureaux pour ordinateurs. Le marché des meubles de bureau en Asie Pacifique est segmenté par matériau, produit, canal de distribution et pays. Les matériaux sont segmentés en bois, métal, plastiques et autres. Les produits sont segmentés en sièges, unités de rangement, postes de travail, tables et autres accessoires. Les canaux de distribution sont segmentés en hors ligne et en ligne, et les pays sont segmentés en Chine, Inde, Japon, Corée du Sud, Australie, Nouvelle-Zélande et reste de l'Asie Pacifique. Le rapport offre la taille du marché et les prévisions pour le marché des meubles de bureau en Asie Pacifique en valeur (USD) pour tous les segments susmentionnés.

| Bois |

| ��é�ٲ��� |

| Plastiques |

| Autres matériaux |

| Chaises de réunion |

| Chaises longues |

| Chaises pivotantes |

| Tables de bureau |

| Armoires de rangement |

| Bureaux |

| Magasins multi-marques |

| Magasins spécialisés |

| Plateformes en ligne |

| Autres canaux de distribution |

| Inde | |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | Singapour |

| Malaisie | |

| �ճ�ï�����Ի�� | |

| ���Ի�Dz�é������ | |

| Vietnam | |

| Philippines | |

| Reste de l'Asie Pacifique |

| Par matériau | Bois | |

| ��é�ٲ��� | ||

| Plastiques | ||

| Autres matériaux | ||

| Par produit | Chaises de réunion | |

| Chaises longues | ||

| Chaises pivotantes | ||

| Tables de bureau | ||

| Armoires de rangement | ||

| Bureaux | ||

| Par canal de distribution | Magasins multi-marques | |

| Magasins spécialisés | ||

| Plateformes en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | Singapour | |

| Malaisie | ||

| �ճ�ï�����Ի�� | ||

| ���Ի�Dz�é������ | ||

| Vietnam | ||

| Philippines | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des meubles de bureau en Asie Pacifique en 2031 ?

Le marché devrait atteindre 99,12 milliards USD d'ici 2031.

Quel segment de matériau connaît la croissance la plus rapide dans la demande régionale ?

Les plastiques progressent à un CAGR de 10,05 % à mesure que les entreprises adoptent des alternatives légères et recyclables.

Comment les canaux en ligne influenceront-ils les tendances d'approvisionnement ?

Les plateformes en ligne devraient croître à un CAGR de 14,7 % grâce à la visualisation en réalité augmentée et aux outils de devis rapides.

Pourquoi les bureaux intelligents gagnent-ils du terrain dans les bureaux d'Asie Pacifique ?

Ils intègrent des capteurs d'occupation et des fonctionnalités de bien-être qui soutiennent les modèles de travail hybrides et la planification des espaces pilotée par les données.

Quel rôle jouent les mandats ESG dans les décisions d'achat de meubles ?

Les objectifs ESG des entreprises poussent les acheteurs vers la location selon l'économie circulaire et des produits à faible teneur en COV certifiés par des référentiels tels que BIFMA LEVEL.

Dans quelle mesure la concurrence est-elle concentrée parmi les principaux fournisseurs ?

Les cinq premiers fournisseurs détiennent plus d'un cinquième de la part de marché, indiquant un marché modérément fragmenté avec de la place pour les entreprises spécialisées.

Dernière mise à jour de la page le: