Taille et part du marché de l'intelligence artificielle dans le diagnostic

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

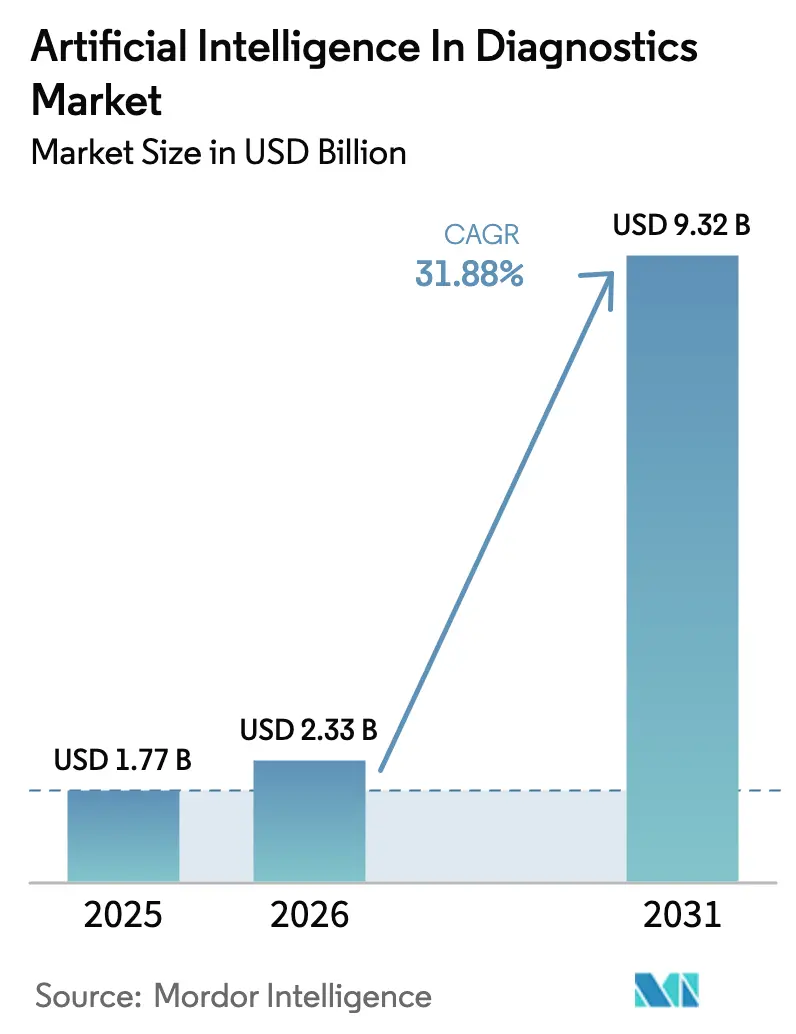

| Taille du Marché (2026) | 2.33 Milliards de dollars |

| Taille du Marché (2031) | 9.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.88% CAGR |

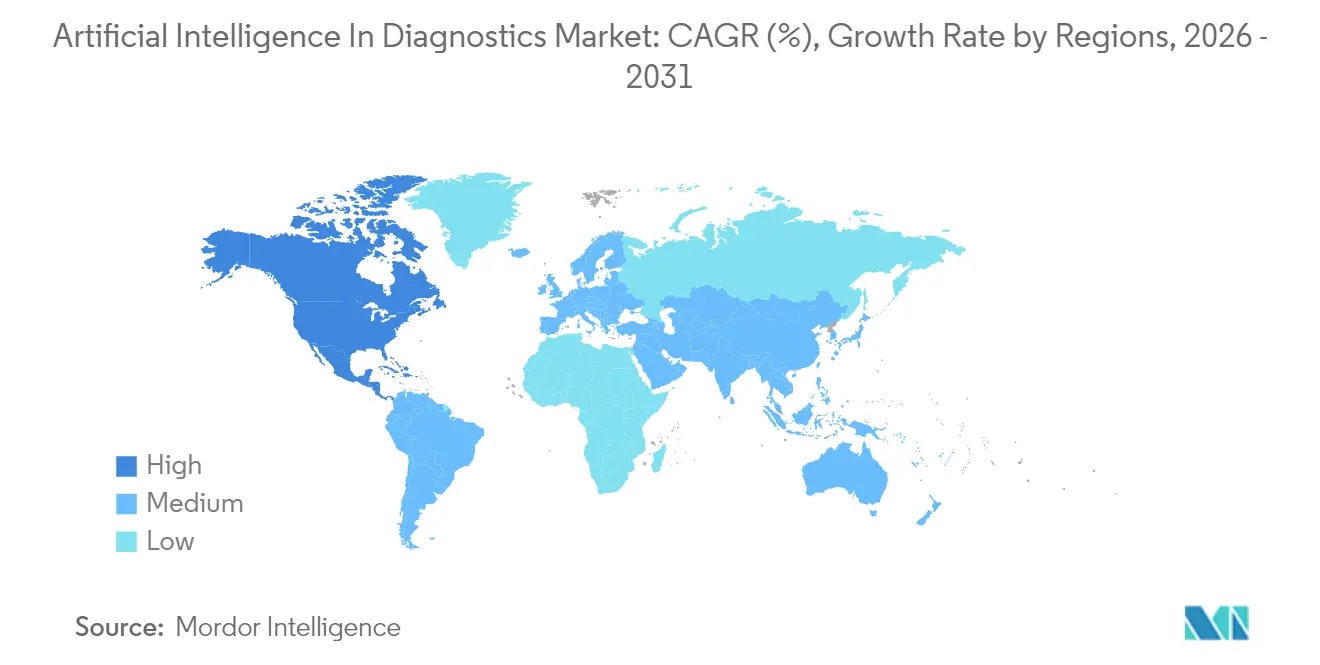

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

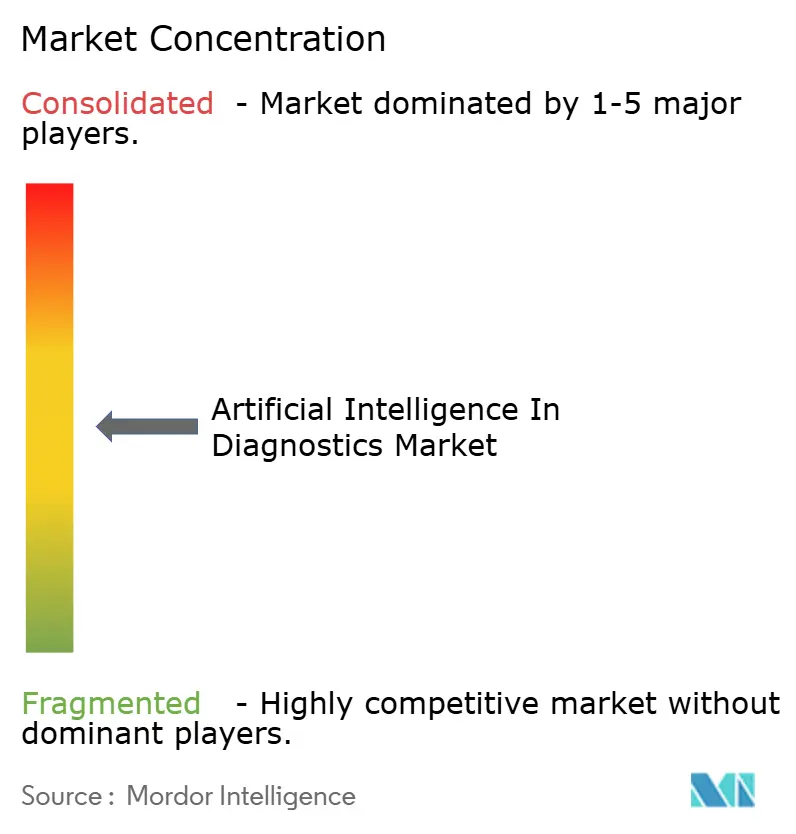

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle dans le diagnostic par ����������

La taille du marché de l'intelligence artificielle dans le diagnostic était évaluée à 1,77 milliard USD en 2025 et devrait croître de 2,33 milliards USD en 2026 pour atteindre 9,32 milliards USD d'ici 2031, à un TCAC de 31,88 % durant la période de prévision (2026-2031). L'expansion repose sur trois facteurs interdépendants : la maturité réglementaire, l'apparition de codes de remboursement dédiés et des gains de performance algorithmique accélérés. En janvier 2025, la FDA a publié des orientations préliminaires complètes pour les dispositifs médicaux intégrant l'IA, clarifiant la conception des études cliniques et les attentes en matière de surveillance post-commercialisation. Quasi simultanément, les Centers for Medicare & Medicaid Services (CMS) ont finalisé les premiers codes de paiement permanents pour les algorithmes d'IA autonomes utilisés en radiologie, transformant d'anciens déploiements pilotes en services cliniques facturables. Le financement par capital-risque afflue dans le secteur ; un échantillon d'opérations réalisées entre 2024 et 2025 montre qu'Imagen Technologies, AZmed et ThinkSono ont levé un total de 50 millions USD pour leur expansion et leurs soumissions réglementaires. Parallèlement, des leaders technologiques tels que GE HealthCare et Siemens Healthineers intègrent la boîte à outils MONAI Deploy de NVIDIA dans leurs scanners, raccourcissant le chemin entre le développement de modèles et le déploiement au chevet du patient. Les hôpitaux adoptent ces outils pour faire face à l'augmentation des volumes d'imagerie et aux pénuries de radiologues, tandis que les laboratoires de diagnostic déploient l'IA pour intensifier le dépistage à haut débit et l'interprétation à distance.

Principaux enseignements du rapport

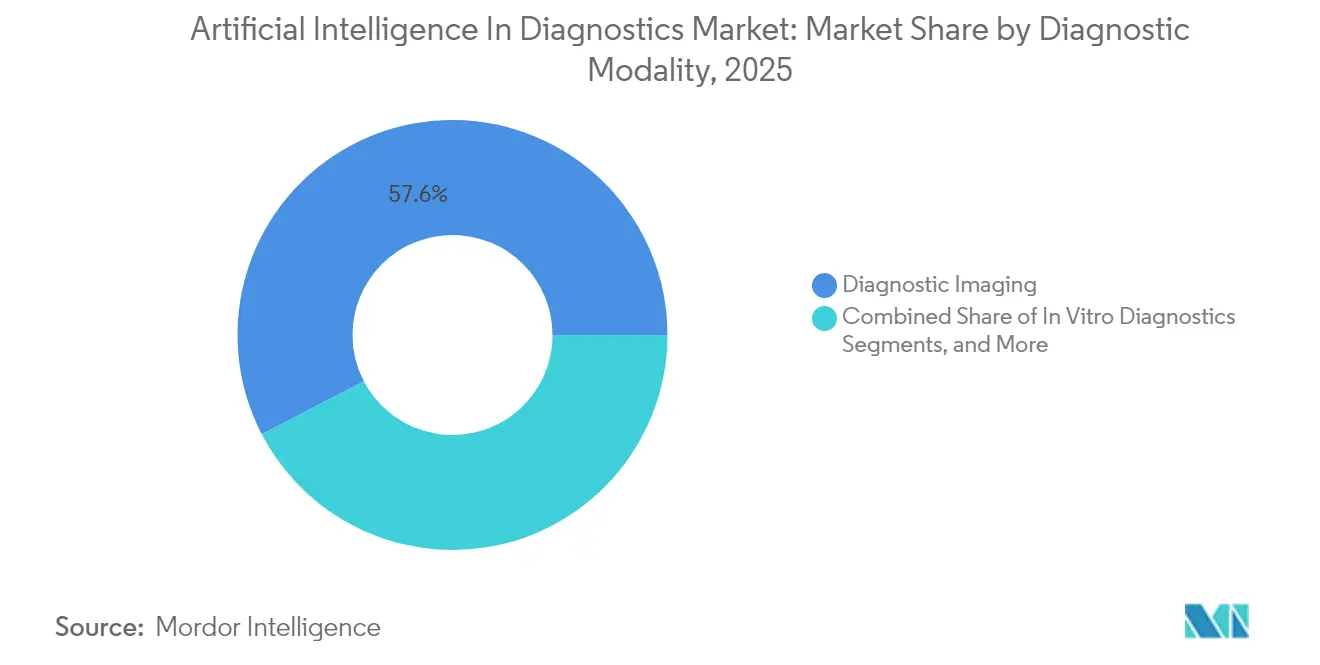

- Par modalité diagnostique, l'imagerie représentait 57,64 % de la part du marché de l'intelligence artificielle dans le diagnostic en 2025 ; le diagnostic in vitro devrait progresser à un TCAC de 32,9 % d'ici 2031.

- Par application, la neurologie a dominé avec une part de revenus de 25,21 % en 2025, tandis que l'oncologie suit une trajectoire de TCAC de 33,2 % jusqu'en 2031.

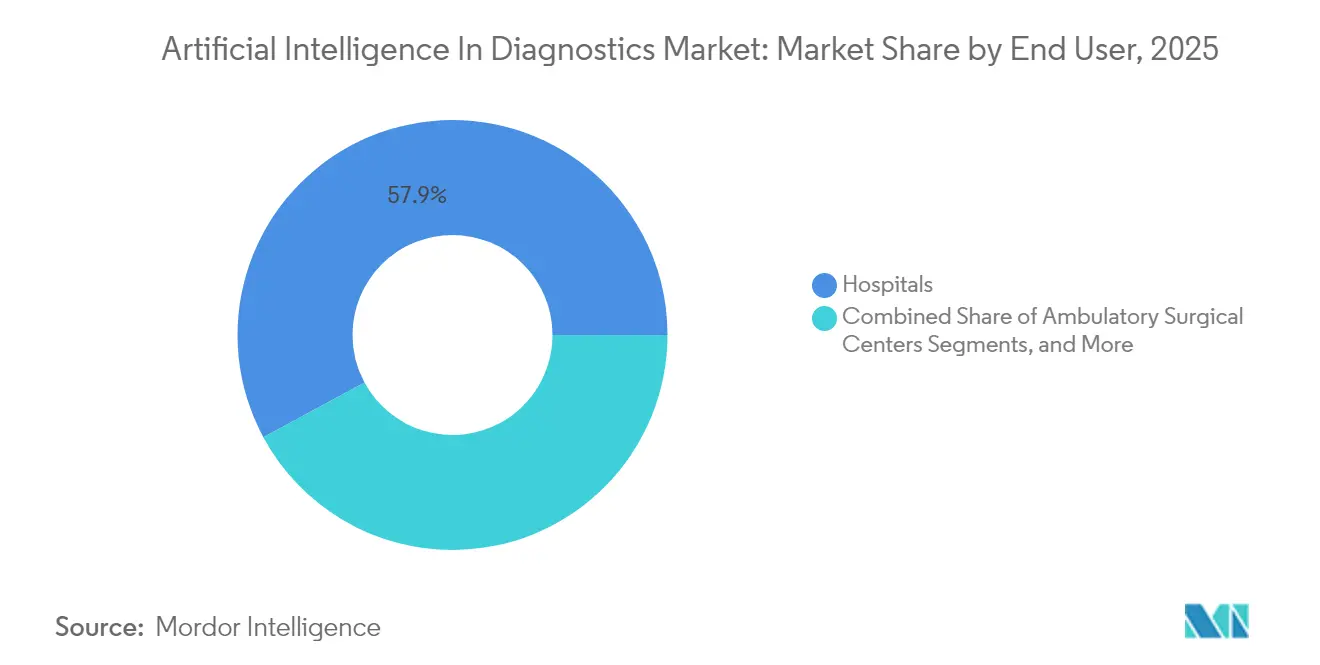

- Par utilisateur final, les hôpitaux détenaient 57,88 % de la part du marché de l'intelligence artificielle dans le diagnostic en 2025 ; les laboratoires de diagnostic affichent le TCAC le plus rapide, à 32,85 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'intelligence artificielle dans le diagnostic

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'outils d'IA en imagerie médicale et réduction de la charge de travail | +8.5% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales accélérant l'adoption de l'IA | +6.2% | Amérique du Nord et Union européenne ; impact émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Afflux de financements par capital-risque et stratégiques pour les start-ups d'IA dans le diagnostic | +5.8% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Autorisations FDA accélérées 510(k) pour les dispositifs de diagnostic IA (après 2024) | +4.9% | Mondial, impact principal en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Intégration de modèles fondamentaux permettant un diagnostic multimodal | +4.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Émergence des codes de remboursement CMS pour les algorithmes d'IA | +3.9% | Amérique du Nord, avec répercussions sur les autres marchés développés | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Demande croissante d'outils d'IA en imagerie médicale et réduction de la charge de travail

Les pénuries mondiales de radiologues intensifient l'intérêt pour l'automatisation. Siemens Healthineers indique que son AI-Rad Companion Chest CT réduit le temps de préparation des rapports jusqu'à 74 %, libérant les spécialistes pour des cas complexes [1]Siemens Healthineers, "AI-Rad Companion Chest CT Delivers 74% Time Savings," Siemens Healthineers, siemens-healthineers.com. Les services d'urgence enregistrent des gains similaires : le modèle de triage des accidents vasculaires cérébraux de RapidAI offre une sensibilité de 98 %, accélérant les décisions de porte-à-aiguille. Des réseaux d'imagerie tels que RadNet ont dépensé plus de 54 millions USD en acquisitions d'IA en 2024 uniquement pour préserver la rapidité d'exécution et la fidélité des prescripteurs.

Les administrateurs évoquent également une réduction de l'épuisement professionnel et moins de troubles musculo-squelettiques répétitifs chez les échographistes après la mise en œuvre de protocoles de numérisation guidés par l'IA. Alors que les volumes d'imagerie continuent d'augmenter plus vite que les effectifs, le marché de l'intelligence artificielle dans le diagnostic devient une infrastructure essentielle plutôt qu'un complément facultatif.

Incitations gouvernementales accélérant l'adoption de l'IA

Les politiques nationales combinent désormais subventions, normes et réforme des paiements. La stratégie d'IA du Département américain de la Santé et des Services sociaux (HHS) affecte des fonds aux projets pilotes hospitaliers et codifie un Conseil d'IA du HHS pour la gouvernance continue. En Europe, la loi européenne sur l'IA classe les algorithmes d'imagerie diagnostique comme « à haut risque », mais propose des bacs à sable réglementaires et une évaluation de la conformité harmonisée, réduisant les coûts de lancement dans plusieurs pays. Les législatures de 34 États américains ont débattu de plus de 250 projets de loi liés à l'IA dans le domaine de la santé en 2025, dont beaucoup imposent une couverture ou établissent des protections en matière de responsabilité pour le diagnostic guidé par l'IA. Dans les marchés asiatiques émergents, les programmes d'achats publics subventionnent les services d'inférence hébergés dans le nuage afin que les cliniques rurales puissent accéder à une lecture d'images de qualité urbaine sans radiologue sur place.

Afflux de financements par capital-risque et stratégiques pour les start-ups d'IA dans le diagnostic

Les flux de capitaux accélèrent la commercialisation. Imagen Technologies a obtenu 32 millions USD dans le cadre d'un financement de série C ; AZmed a levé 16,2 millions USD ; et ThinkSono a attiré 2,1 millions GBP pour faire progresser l'IA en échographie. Les investisseurs institutionnels reflètent cette activité : GE HealthCare a acquis l'activité d'IA clinique d'Intelligent Ultrasound pour 53 millions USD afin d'approfondir ses offres de soins de proximité [2]GE HealthCare, "NVIDIA Partnership To Deliver Autonomous Imaging," GE HealthCare, gehealthcare.com. Aidoc a réservé 30 millions USD spécifiquement pour entraîner des modèles fondamentaux couvrant plusieurs organes d'imagerie au sein d'une architecture unique. L'accès facile aux capitaux se traduit par des soumissions réglementaires plus rapides et des déploiements géographiques plus larges, alimentant la croissance composée du marché de l'intelligence artificielle dans le diagnostic.

Autorisations FDA accélérées 510(k) pour les dispositifs de diagnostic IA

Après 2024, la FDA a accordé la désignation de percée à des algorithmes tels que la plateforme de stadification de la coronaropathie de Cleerly et l'outil d'icometrix pour la détection des anomalies d'imagerie liées à l'amyloïde. Les orientations préliminaires de janvier 2025 soulignent la surveillance continue des performances et les audits de biais, mais définissent également un processus clair de pré-soumission, réduisant l'incertitude pour les innovateurs. La voie simplifiée encourage un alignement précoce entre les développeurs et les évaluateurs, réduisant les délais moyens de soumission à l'autorisation et renforçant la confiance des investisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réticence des professionnels de santé à adopter l'IA | −4.2% | Mondial, plus prononcée dans les systèmes de santé traditionnels | Moyen terme (2 à 4 ans) |

| Coûts élevés d'acquisition et de maintenance du cycle de vie | −3.8% | Mondial, plus difficile pour les petits prestataires | Court terme (≤ 2 ans) |

| Biais algorithmiques déclenchant un examen réglementaire | −2.9% | Mondial, surveillance plus stricte dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Normes fragmentées d'interopérabilité des données | −2.1% | Mondial, défis aigus dans les environnements multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Réticence des professionnels de santé à adopter l'IA

Les cliniciens s'inquiètent de la perte d'autonomie, de l'exposition à la responsabilité et de l'opacité algorithmique. Une enquête de 2024 auprès de médecins polonais a révélé que seulement 32 % étaient entièrement à l'aise pour déléguer l'interprétation des images à l'IA, bien que 68 % reconnaissent qu'elle améliore le débit [3]Ewelina Kowalewska, "Physicians and AI in Healthcare: Insights From a Mixed-Methods Study in Poland on Adoption and Challenges," Frontiers in Digital Health, frontiersin.org. Les radiologues expérimentés expriment des inquiétudes quant au fait que les cas atypiques sortent du périmètre des données d'entraînement, nécessitant un jugement humain nuancé. Le coût crée des frictions : les responsables de département ont identifié le coût d'acquisition comme le principal obstacle même lorsque les avantages qualitatifs étaient reconnus. Enfin, les craintes pour la sécurité de l'emploi persistent ; près de la moitié des infirmières interrogées ont exprimé une inquiétude quant au remplacement de certaines tâches par l'IA, bien que des programmes de formation structurés aient considérablement amélioré les taux d'acceptation.

Coûts élevés d'acquisition et de maintenance du cycle de vie

Les licences initiales, l'infrastructure GPU et l'intégration au système d'archivage et de communication des images (PACS) dépassent souvent 1 million USD pour les déploiements multi-sites. Les contrats de support annuels peuvent atteindre 30 % du prix initial à mesure que les fournisseurs publient des mises à jour itératives de modèles pour répondre aux exigences de performance évolutives de la FDA. Les laboratoires de plus petite taille peinent à amortir ces dépenses sur des volumes de procédures limités. Les modèles d'abonnement en nuage promettent un allègement, mais soulèvent des questions de souveraineté des données et de latence dans les marchés à connectivité fragile. À mesure que la standardisation progresse, les courbes de coûts devraient baisser, mais l'adoption à court terme reste orientée vers les systèmes de santé bien capitalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité diagnostique : l'imagerie domine malgré l'accélération du diagnostic in vitro

L'imagerie diagnostique a capté 57,64 % de la part du marché de l'intelligence artificielle dans le diagnostic en 2025, s'appuyant sur des décennies de fichiers DICOM archivés qui permettent un apprentissage profond supervisé à grande échelle. Les modèles fondamentaux, pré-entraînés sur des millions de clichés de radiographie, de tomodensitométrie et d'IRM, offrent désormais des flux de travail agnostiques aux organes qui lisent plusieurs pathologies en un seul passage. Des fournisseurs tels que GE HealthCare associent ces algorithmes à des processeurs embarqués directement dans les détecteurs, réduisant la latence et les frais de centre de données. La taille du marché de l'intelligence artificielle dans le diagnostic pour l'imagerie devrait se développer régulièrement à mesure que les protocoles d'acquisition autonomes réduisent les reprises et standardisent la qualité, rendant l'IA indispensable dans les services aux ressources limitées.

Le diagnostic in vitro (DIV) est la modalité à la croissance la plus rapide, avec un TCAC de 32,9 % projeté jusqu'en 2031. Les réseaux de reconnaissance de formes classifient les variants génomiques, les spectres métabolomiques et les signatures microbiennes avec une spécificité supérieure à celle des analyseurs à base de règles. La taille du marché de l'intelligence artificielle dans le diagnostic pour le DIV bénéficiera d'API en nuage clés en main qui livrent l'interprétation des tests à de petits laboratoires sans data scientists dédiés. La pathologie numérique se situe à l'intersection de l'imagerie et du DIV ; les scanners de lames alimentent des images de lames entières dans des réseaux convolutifs qui délimitent les marges tumorales et classifient l'inflammation, permettant aux pathologistes de se concentrer sur les diagnostics différentiels complexes.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par application : l'oncologie perturbe le leadership de la neurologie

La neurologie détenait 25,21 % de la part du marché de l'intelligence artificielle dans le diagnostic en 2025, soutenue par les charges de travail liées aux accidents vasculaires cérébraux, à l'épilepsie et à la démence qui exigent une intervention rapide. La cartographie en temps réel de la perfusion par tomodensitométrie réduit les délais porte-à-thrombolyse, tandis que la volumétrie 3D quantifie la charge lésionnelle de la sclérose en plaques avec une précision sub-millimétrique. Pourtant, l'oncologie progresse à un TCAC de 33,2 % jusqu'en 2031, portée par des outils tels que Clairity BREAST, le premier dispositif autorisé à prédire le risque de cancer du sein sur cinq ans à partir d'une seule mammographie. La fusion multimodale des données de radiologie, de pathologie et de génomique élève encore davantage la précision, faisant évoluer l'oncologie d'une détection centrée sur l'image vers un pronostic holistique.

La cardiologie continue son adoption régulière à mesure que l'analyse des plaques dérivée par IA de HeartFlow obtient une couverture Medicare, validant une adoption fondée sur le remboursement. Les algorithmes de maladies infectieuses classifient les espèces de pathogènes directement à partir de radiographies thoraciques ou d'un séquençage à large spectre, une priorité dans la gestion de la résistance aux antimicrobiens. Parallèlement, l'IA obstétricale suit les courbes de croissance fœtale en échographie 3D à compensation de mouvement, élargissant l'accès aux soins prénataux dans les régions à faibles ressources.

Par utilisateur final : les laboratoires défient la domination des hôpitaux

Les hôpitaux ont représenté 57,88 % de la part du marché de l'intelligence artificielle dans le diagnostic en 2025, grâce à de vastes parcs de scanners, à des PACS d'entreprise et à des équipes informatiques internes capables de prendre en charge des grappes de GPU. L'IA intégrée augmente le taux d'utilisation des scanners, créant de la marge sans expansion en capital. La taille du marché de l'intelligence artificielle dans le diagnostic attribuable aux hôpitaux continuera de croître à mesure que le remboursement se stabilise et que les modèles de paiement groupé récompensent la précision diagnostique.

Les laboratoires de diagnostic affichent le TCAC le plus rapide à 32,85 % en exploitant l'IA pour automatiser les études à haut volume, allant des dépistages par tomodensitométrie corps entier à l'interprétation de PCR multiplexe. La taille du marché de l'intelligence artificielle dans le diagnostic pour les laboratoires est portée par les services de lecture à distance qui acheminent les images via des nuages sécurisés vers des sous-spécialistes à des milliers de kilomètres. Des partenariats tels que l'expansion des flux de travail Aidoc par Integral Diagnostics en Australie et en Nouvelle-Zélande montrent comment les chaînes indépendantes égalisent les règles du jeu face aux hôpitaux tertiaires. Les centres ambulatoires et les plateformes de télé-imagerie complètent la base d'utilisateurs, exploitant des modèles de logiciel en tant que service qui éliminent la possession de GPU sur site.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord reste l'épicentre, représentant 53,48 % des revenus mondiaux en 2025. Les premières autorisations de la FDA — 129 dispositifs d'IA en radiologie depuis 2015 — ont établi un précédent qui a réduit le risque des budgets pilotes, tandis que les nouveaux codes CMS assurent la monétisation pour la détection des accidents vasculaires cérébraux, l'analyse par angioscanner coronaire et le triage du cancer du sein. Les collaborations stratégiques sont une caractéristique distinctive : GE HealthCare et NVIDIA co-développent des suites d'imagerie autonomes pour compenser les pénuries de personnel, et Siemens Healthineers conclut des « partenariats de valeur » décennaux regroupant scanners, logiciels d'IA et accords de services gérés.

L'Europe suit de près. La loi européenne sur l'IA impose une classification fondée sur les risques, la transparence des modèles et des tests de biais, mais fournit également des modèles communs de documentation technique, accélérant l'entrée sur le marché transfrontalier. Des fournisseurs comme ThinkSono ont obtenu le marquage CE pour l'IA en échographie au point de soins qui guide les opérateurs novices lors des examens de thrombose veineuse profonde, élargissant le bassin d'échographistes. Les systèmes de santé nationaux en Allemagne, en France et dans les pays nordiques mènent des projets pilotes de remboursement qui lient les performances de l'IA à des primes fondées sur les résultats.

L'Asie-Pacifique est le territoire à la croissance la plus rapide. Les déploiements de dossiers médicaux électroniques soutenus par les gouvernements en Inde, au Japon et en Corée du Sud génèrent des archives d'images structurées idéales pour l'apprentissage automatique. L'Autorité nationale de santé de l'Inde et l'IIT Kanpur ont lancé des ensembles de données en libre accès dans le cadre du programme IndiaAI pour stimuler le développement d'algorithmes domestiques. Des acteurs régionaux comme Qure.ai ont déployé le triage de la tuberculose dans plus de 90 districts, rapportant 15 millions de scans cumulatifs de patients. En Chine, les groupes hospitaliers associent la détection de nodules pulmonaires par IA aux bilans de santé annuels, illustrant une monétisation directe aux consommateurs en dehors des cadres d'assurance.

Paysage concurrentiel

Une fragmentation modérée caractérise le marché de l'intelligence artificielle dans le diagnostic. Les équipementiers établis — GE HealthCare, Siemens Healthineers et Philips — intègrent des algorithmes propriétaires au niveau du micrologiciel, vendant des scanners en tant que plateformes analytiques plutôt que comme appareils matériels. GE HealthCare dispose de plus de 40 applications d'IA autorisées par la FDA intégrées dans sa gamme Revolution CT, tandis que Siemens Healthineers détient plus de 450 brevets actifs en IA d'imagerie. Les fournisseurs spécialisés tels qu'Aidoc, Viz.ai et RapidAI se démarquent par la vitesse de triage et l'étendue des indications autorisées par la FDA ; Aidoc couvre à lui seul 13 résultats aigus dans les domaines neurologique et thoracique.

Les alliances stratégiques brouillent les frontières. Le partenariat de GE HealthCare avec NVIDIA en 2025 donne accès aux bibliothèques d'inférence accélérée et au MONAI DevKit, réduisant de moitié les cycles de développement pour le positionnement autonome de la radiographie. Cleerly et HeartFlow se spécialisent dans l'imagerie cardiovasculaire, tandis que Nanox associe un matériel de radiographie numérique à faible dose à une IA en nuage qui dépiste la fragilité osseuse à l'échelle de la population. Les organismes de normalisation tels qu'IHE publient des profils de flux de travail qui régissent la manière dont les résultats de l'IA sont intégrés aux rapports de radiologie, améliorant l'interopérabilité des fournisseurs et la fidélisation des clients.

Les pressions de fusions-acquisitions s'intensifient à mesure que les start-ups font face à l'allongement des cycles de vente et à des coûts de validation plus élevés. L'acquisition par RadNet d'iCAD pour 103 millions USD en avril 2025 renforce sa plateforme d'IA en imagerie du sein et témoigne de l'appétit des prestataires pour des équipes d'algorithmes intégrées. Les fonds de capital-risque des systèmes de santé échangent de plus en plus des participations minoritaires contre des droits de déploiement exclusifs, signalant un passage d'un pouvoir de négociation centré sur le fournisseur à un pouvoir centré sur l'acheteur. Dans l'ensemble, l'intensité concurrentielle se concentre sur l'étendue du pipeline, l'agilité réglementaire et la preuve de la valeur économique délivrée.

Leaders du secteur de l'intelligence artificielle dans le diagnostic

Nanox Imaging LTD (Zebra Medical Vision, Inc.)

Riverain Technologies

Aidoc

Siemens Healthineers

Vuno, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : la FDA a autorisé Clairity BREAST en tant que première plateforme d'IA à prédire le risque de cancer du sein sur cinq ans à partir de mammographies standard seules.

- Avril 2025 : RadNet a annoncé l'acquisition d'iCAD pour 103 millions USD afin d'élargir les capacités d'IA en imagerie du sein de DeepHealth.

- Mars 2025 : GE HealthCare et NVIDIA ont dévoilé une collaboration pour concevoir des systèmes autonomes de radiographie et d'échographie utilisant la plateforme Isaac for Healthcare.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'intelligence artificielle dans le diagnostic comme un logiciel et des algorithmes intégrés qui ingèrent des données cliniques, principalement des images médicales, des valeurs de laboratoire et des dossiers électroniques, afin d'aider les cliniciens à détecter, classer ou exclure une maladie au moment de la prise de décision. Les ventes de matériel, les robots administratifs et les outils plus larges de coordination des soins basés sur l'IA restent en dehors du champ d'application.

Exclusion du champ d'application : Les plateformes de recherche pure et les moteurs d'IA qui ne génèrent jamais de résultats diagnostiques orientés vers le patient sont exclus.

Aperçu de la segmentation

- Par modalité diagnostique

- Diagnostic in vitro

- Diagnostic moléculaire

- Immunodosages et chimie clinique

- Tests au point de soins

- Imagerie diagnostique

- IRM

- �մdz��ǻ��Բ����ٴdz�é�ٰ�����

- Radiographie

- ����Dz��������

- TEP/TEMP et autres

- Pathologie numérique

- Autres modalités

- Diagnostic in vitro

- Par application

- Oncologie

- Cardiologie

- Neurologie

- Maladies infectieuses

- Obstétrique et gynécologie

- Pneumologie et pathologies respiratoires

- Autres applications

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Laboratoires de diagnostic

- Centres de chirurgie ambulatoire

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des radiologues, des directeurs de laboratoire, des directeurs informatiques d'hôpitaux et des fournisseurs d'IA en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations ont permis de valider les volumes de déploiement dans le monde réel, les fourchettes d'ASP et les trajectoires de remboursement attendues, comblant ainsi les lacunes que les données secondaires ne pouvaient pas combler.

Recherche documentaire

Nous avons commencé par des données ouvertes provenant d'autorités telles que la base de données 510(k) de la FDA américaine, la grille tarifaire des médecins de la CMS, l'Observatoire mondial de la santé de l'OMS et les statistiques de santé de l'OCDE, qui permettent d'ancrer les volumes, les remboursements et l'épidémiologie. Des groupes professionnels tels que RSNA, Digital Pathology Association et HIMSS publient des chiffres sur les procédures, des références sur les performances des algorithmes et des enquêtes sur l'adoption qui affinent la répartition des modalités. Les déclarations d'entreprises recueillies par D&B Hoovers, les résumés de conférences, les familles de brevets examinées par Questel et les communiqués de presse vérifiés ajoutent des indices de revenus et une visibilité sur le pipeline. Cette liste est illustrative ; de nombreuses autres sources publiques ont apporté des validations et des clarifications mineures.

Une deuxième étape a consisté à examiner des articles universitaires indexés sur PubMed et des registres d'essais cliniques afin de quantifier les gains de précision des algorithmes et les fourchettes de prix typiques des logiciels, ce qui nous a permis d'obtenir des données réalistes sur le prix de vente moyen (ASP).

Dimensionnement du marché et prévisions

Une base de demande descendante, constituée à partir du nombre de procédures d'imagerie et de laboratoire, des taux de prévalence et de la pénétration documentée de l'IA, établit la base de référence pour 2025. Des vérifications ascendantes sélectionnées, des échantillons de revenus de fournisseurs, des commentaires de canaux et des enquêtes sur les dépenses des hôpitaux resserrent le total avant la finalisation. Les variables clés comprennent les volumes annuels de CT/MRI, le nombre d'algorithmes de diagnostic autorisés par la FDA, le prix moyen des logiciels, le taux d'adoption de l'IA par les hôpitaux, la pénétration des codes de remboursement et les tendances de l'incidence de l'oncologie. Une régression multivariée avec analyse de scénarios projette chaque facteur jusqu'en 2030 ; lorsque les données ascendantes manquent, des ratios de comblement des lacunes tirés d'installations appariées sont appliqués.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des indicateurs indépendants, puis à un examen par les pairs et à l'approbation d'un analyste principal. Nous procédons à une actualisation tous les douze mois, en déclenchant des mises à jour intermédiaires lorsque des chocs liés à la réglementation ou au remboursement modifient sensiblement les perspectives, de sorte que les clients reçoivent toujours le point de vue le plus récent.

Pourquoi notre intelligence artificielle dans le diagnostic commande la fiabilité de base

Les estimations publiées divergent parce que les entreprises diffèrent en termes de portée, de sélection des conducteurs et de cadence de mise à jour, ce qui fausse les totaux et les courbes de croissance.

Les principaux facteurs d'écart comprennent la prise en compte des services ou des outils de triage uniquement, la modélisation agressive des remboursements futurs et le fait que les fluctuations des taux de change sont bloquées à un point unique ou mises à jour annuellement. Le champ d'application discipliné de Mordor, la validation à double voie et la mise à jour annuelle réduisent ces incertitudes pour les décideurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,77 MILLIARD D'USD | Renseignements sur le Mordor | - |

| 1,97 MILLIARD D'USD | Conseil mondial A | Inclut de vastes analyses d'imagerie et utilise les revenus des fournisseurs sans vérification croisée des procédures. |

| 1,94 MILLIARD D'USD | Association sectorielle B | Limite le champ d'application aux logiciels, omet les marchés émergents et applique des moyennes monétaires fixes sur cinq ans. |

En résumé, le mélange discipliné de variables transparentes, d'informations primaires en direct et de mises à jour programmées rend la base de référence de Mordor à la fois équilibrée et reproductible, offrant aux parties prenantes un point de départ fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial de l'intelligence artificielle dans le diagnostic ?

La taille du marché mondial de l'intelligence artificielle dans le diagnostic devrait atteindre 2,33 milliards USD en 2026 et croître à un TCAC de 31,88 % pour atteindre 9,32 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché mondial de l'intelligence artificielle dans le diagnostic ?

Les modalités d'imagerie détiennent une part de 57,64 %, soutenues par de vastes ensembles de données basées sur DICOM et des flux de travail GPU embarqués.

Qui sont les acteurs clés du marché mondial de l'intelligence artificielle dans le diagnostic ?

Nanox Imaging LTD (Zebra Medical Vision, Inc.), Riverain Technologies, Aidoc, Siemens Healthineers et Vuno, Inc. sont les principales entreprises opérant sur le marché mondial de l'intelligence artificielle dans le diagnostic.

Quelle est la région à la croissance la plus rapide sur le marché mondial de l'intelligence artificielle dans le diagnostic ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031).

Pourquoi l'Amérique du Nord est-elle en avance en matière d'adoption ?

La rationalisation des autorisations FDA, les codes de remboursement CMS et un fort financement par capital-risque confèrent à l'Amérique du Nord une part de revenus de 53,48 %.

Dernière mise à jour de la page le: