Taille et parts du marché de l'Amlodipine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 429.99 Millions de dollars américains |

| Taille du Marché (2031) | 528.97 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'Amlodipine par ����������

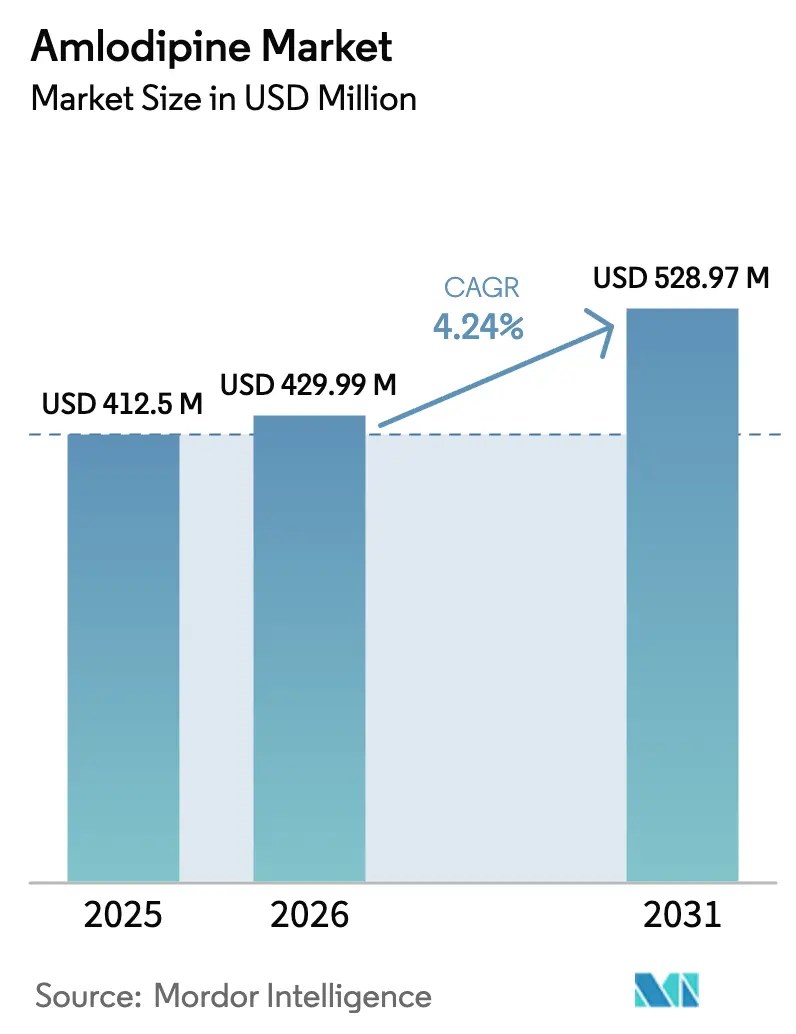

La taille du marché de l'Amlodipine devrait passer de 412,50 millions USD en 2025 à 429,99 millions USD en 2026 et devrait atteindre 528,97 millions USD d'ici 2031, avec un CAGR de 4,24 % sur la période 2026-2031. La demande soutenue découle du statut du médicament en tant que bloqueur des canaux calciques de première intention pour l'hypertension, même si les expirations de brevets intensifient la concurrence des génériques. La pénétration des génériques remodèle les prix et l'accès ; les cadres d'approvisionnement en Chine et les politiques de prix de référence en Europe augmentent les volumes tout en plafonnant les marges. Les associations à doses fixes et les outils numériques d'observance élargissent l'adoption thérapeutique, tandis que le vieillissement des populations en Asie-Pacifique et en Amérique du Nord élargit la base de patients adressables. L'échelle de fabrication, l'expérience réglementaire et l'innovation en matière de formulation restent les principaux leviers concurrentiels dans l'évolution du marché de l'Amlodipine.

Principaux enseignements du rapport

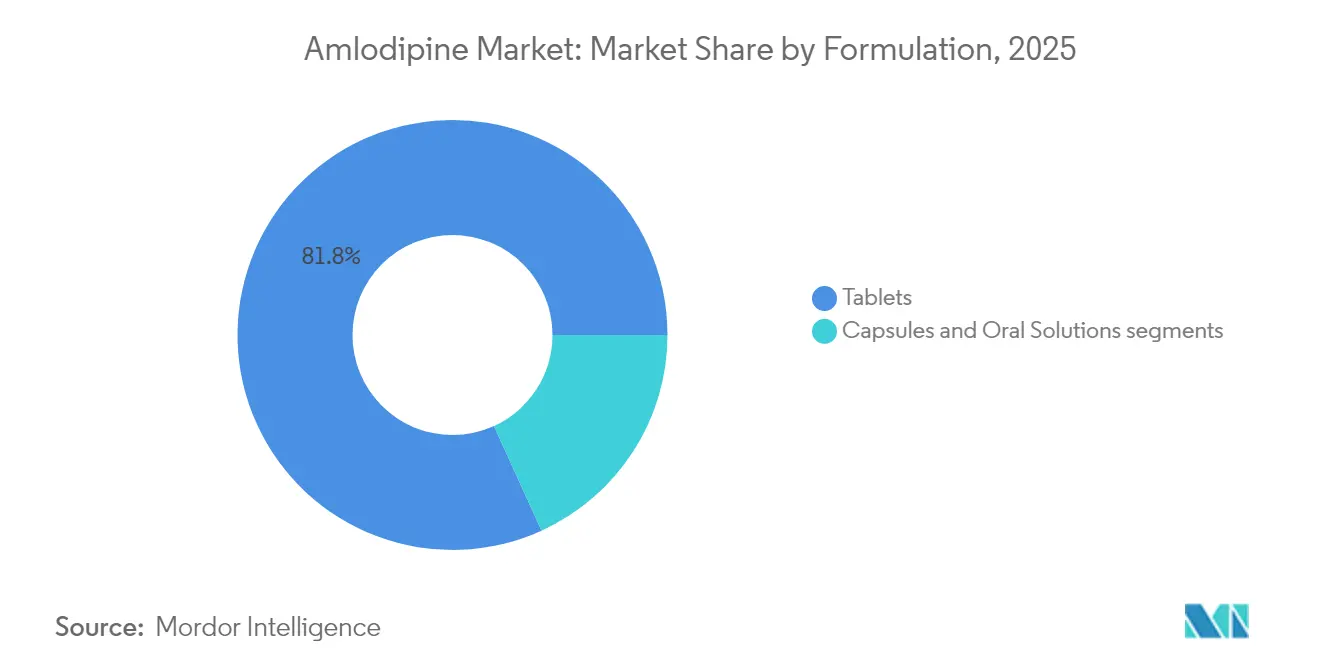

- Par formulation, les comprimés ont dominé avec une part de revenus de 81,80 % en 2025, tandis que les solutions orales devraient se développer à un CAGR de 5,16 % jusqu'en 2031.

- Par dosage, le palier de 5 mg détenait 47,05 % de la part de marché de l'Amlodipine en 2025, tandis que le 2,5 mg est en voie d'atteindre un CAGR de 5,28 % jusqu'en 2031.

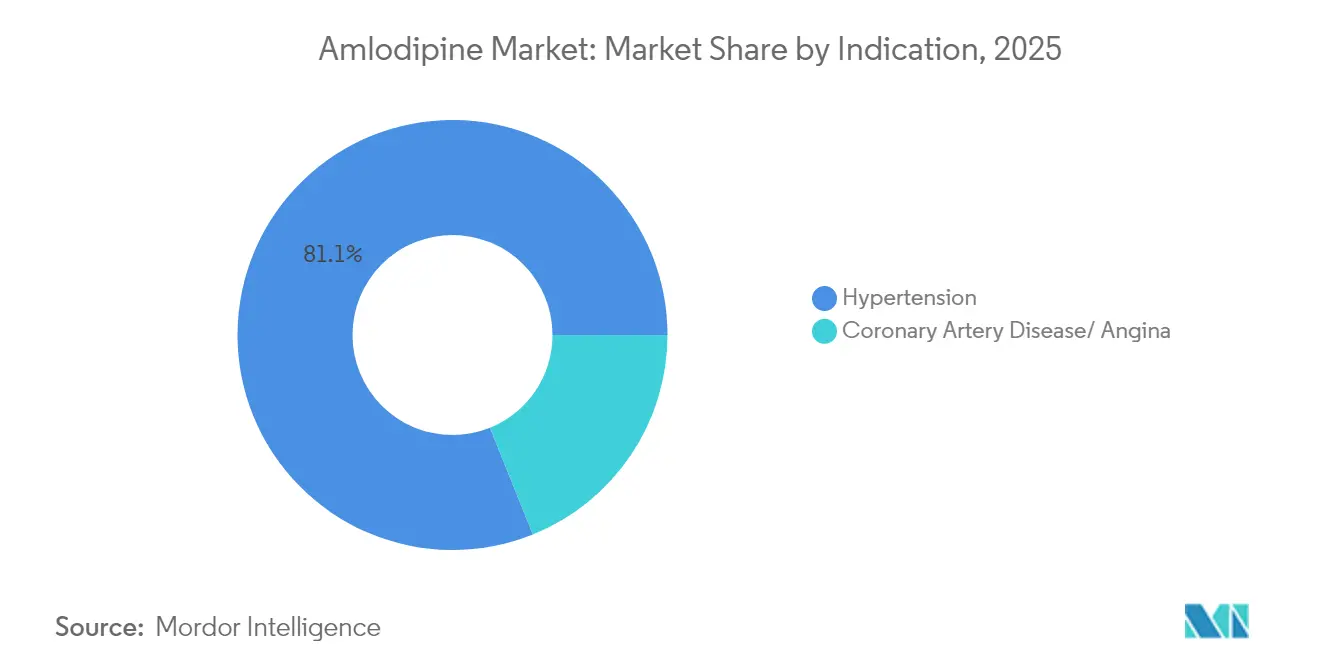

- Par indication, l'hypertension représentait 81,10 % des utilisations en 2025 ; la maladie coronarienne est positionnée pour un CAGR de 5,43 %.

- Par canal de distribution, les pharmacies de détail ont capturé 55,95 % de part en 2025, les pharmacies en ligne progressant à un CAGR de 5,58 %.

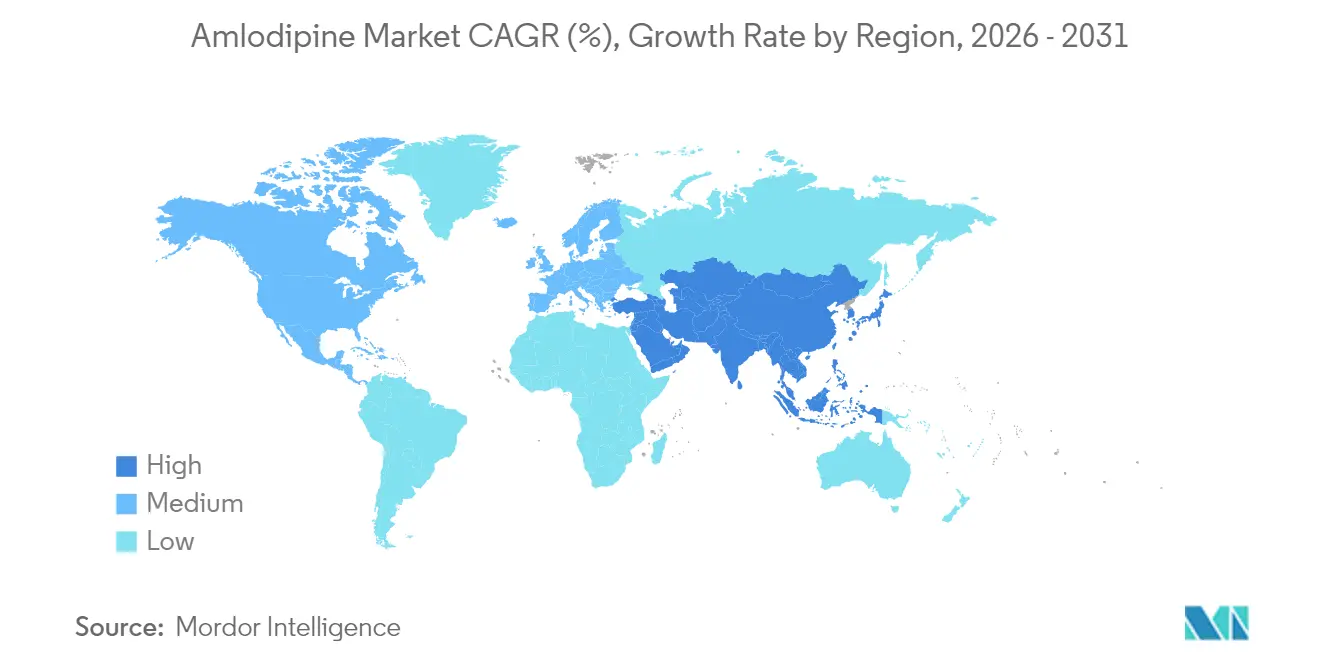

- Par géographie, l'Amérique du Nord représentait 33,20 % des revenus en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 5,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'Amlodipine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration des génériques liée à la perte d'exclusivité | +1.2% | Mondial ; plus fort aux É�ٲ��ٲ�-���Ծ��� et en Europe | Court terme (≤ 2 ans) |

| Prévalence de l'hypertension dans les populations vieillissantes | +0.8% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Approbations d'associations à doses fixes | +0.6% | Adoption précoce dans les marchés développés ; expansion mondiale | Moyen terme (2-4 ans) |

| Approvisionnement par achats groupés en Chine | +0.4% | Influence centrale en Chine ; répercussions sur les économies émergentes | Moyen terme (2-4 ans) |

| Titration de dose guidée par l'IA | +0.3% | Amérique du Nord et UE ; adoption en Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement de la S-amlodipine | +0.2% | Segments de patients premium à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Pénétration des génériques liée à la perte d'exclusivité

Les approbations accélérées de génériques font suite aux orientations simplifiées de la FDA, permettant une entrée rapide pour les entreprises disposant de systèmes qualité éprouvés[1]Source : Federal Register, « Orientations spécifiques aux produits ; projets d'orientations révisés pour l'industrie ; disponibilité », federalregister.gov. Les fabricants indiens tirent parti des efficiences de coûts et d'une falaise de brevets mondiale de 63,7 milliards USD pour gagner des parts de marché. Les études d'équivalence thérapeutique confirment l'absence de risque cardiovasculaire supplémentaire, validant la substitution dans les systèmes de santé à contraintes budgétaires. La dynamique concurrentielle se bifurque entre formulations premium et génériques de commodité à fort volume, chacun soutenu par des stratégies de prix adaptées. Ce moteur augmente les volumes à court terme tout en comprimant les prix, remodelant le marché de l'Amlodipine en l'espace de deux ans.

Prévalence de l'hypertension dans les populations vieillissantes

Les données de l'OMS montrent que 1,28 milliard d'adultes vivent avec l'hypertension et que seulement 21 % atteignent un contrôle adéquat, la prévalence atteignant 47 % chez les adultes chinois plus âgés. Le risque lié à l'âge accroît la demande de thérapies établies, soutenant la croissance à long terme du marché de l'Amlodipine. Les initiatives nationales telles que l'Initiative de contrôle de l'hypertension en Inde rapportent des taux de contrôle de 70 à 76 % en utilisant des protocoles standardisés à 5 mg. À mesure que les marchés émergents élargissent leur couverture, la demande de génériques abordables augmente. Ce moteur démographique structurel soutient le CAGR prévu jusqu'en 2030.

Approbations d'associations à doses fixes (ADF) accélérant l'adoption

Les autorités réglementaires approuvent de plus en plus les ADF à base d'amlodipine pour améliorer l'observance. L'autorisation de la FDA pour Widaplik, une polypilule à triple combinaison, a démontré une réduction de la pression artérielle supérieure à la monothérapie. L'inclusion par l'OMS des ADF à deux médicaments dans la Liste des médicaments essentiels valide les avantages économiques. Les fabricants disposant de portefeuilles d'ADF diversifiés acquièrent un avantage concurrentiel, stimulant l'adoption à moyen terme dans les régions développées et émergentes.

Les achats groupés en Chine élargissent la demande en volume

Les achats centralisés ont réduit les dépenses ambulatoires liées à l'hypertension de 15,61 % tout en augmentant les volumes de 49 % pour certaines formulations d'Amlodipine. Les génériques nationaux dominent les appels d'offres, exerçant une pression sur les acteurs internationaux tout en élargissant l'accès. Le mécanisme transparent volume-prix influence les modèles d'approvisionnement dans d'autres grands marchés, signalant une croissance des volumes à moyen terme mais une compression persistante des marges.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Politiques de plafonnement des prix | -0.7% | Marchés développés avec remboursement public | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en principes actifs pharmaceutiques | -0.5% | Mondial, concentré dans les chaînes d'approvisionnement d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Alertes de pharmacovigilance | -0.3% | Attention réglementaire aux É�ٲ��ٲ�-���Ծ��� et dans l'UE | Moyen terme (2-4 ans) |

| Thérapies de l'hypertension basées sur des dispositifs | -0.2% | Segments premium en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Politiques de plafonnement des prix dans les marchés clés

Les négociations de prix Medicare aux É�ٲ��ٲ�-���Ծ��� pourraient entraîner des remises allant jusqu'à 70 % par rapport aux prix catalogue actuels[2]Source : Commonwealth Fund, « Comment les prix des 10 premiers médicaments se comparent à l'international », commonwealthfund.org . L'Europe applique des prix de référence qui lient le remboursement à l'équivalent thérapeutique le moins cher, comprimant les marges des médicaments de marque. Les fabricants se tournent vers une tarification basée sur les résultats, mais se heurtent à une acceptation limitée, renforçant la pression à court terme sur le marché de l'Amlodipine.

Volatilité de l'approvisionnement en principes actifs pharmaceutiques due aux tensions commerciales Inde-Chine

L'Inde importe 70 % de son principe actif pharmaceutique d'Amlodipine de Chine ; les nouvelles réglementations chinoises et les retards d'expédition ont fait augmenter les prix du bésilate début 2025. Le programme d'incitation liée à la production en Inde finance des usines nationales de principes actifs pharmaceutiques, mais la montée en puissance des capacités prend des années. Les menaces tarifaires aux É�ٲ��ٲ�-���Ծ��� ajoutent une incertitude supplémentaire sur les coûts. Les programmes de diversification de l'approvisionnement atténuent les risques mais entraînent des besoins en fonds de roulement plus élevés, freinant la croissance à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par formulation : les comprimés maintiennent leur prédominance malgré la croissance des solutions orales

Les comprimés ont conservé 81,80 % des revenus en 2025, reflétant des lignes de fabrication établies et une large familiarité des prescripteurs. Les solutions orales, bien que ne représentant qu'une petite part du marché de l'Amlodipine, affichent la croissance la plus rapide avec un CAGR de 5,16 % en raison de la demande pédiatrique et des adaptations pour les difficultés de déglutition. Les formats en gélules répondent à des besoins de libération modifiée de niche. L'approbation par la FDA de Norliqva en 2022 illustre l'ouverture réglementaire aux solutions orales centrées sur le patient.

Le broyage par fusion continue et d'autres procédés avancés permettent des particules submicroniques qui améliorent la dissolution, soutenant de nouveaux formats dispersibles oraux. Ces innovations renforcent l'observance sans modifier l'équivalence thérapeutique. Les fabricants qui optimisent l'économie de production à la fois pour les comprimés à fort volume et les liquides spécialisés se positionnent pour des gains de parts de marché incrémentaux sur le marché de l'Amlodipine jusqu'en 2031.

Par dosage : la prédominance du 5 mg sous l'éclairage de la précision posologique

Le dosage de 5 mg représentait 47,05 % de la part de marché de l'Amlodipine en 2025, conformément aux recommandations mondiales qui le préconisent comme dose initiale. Le palier de 2,5 mg se développe le plus rapidement, avec un CAGR de 5,28 %, car la titration assistée par l'IA favorise des schémas thérapeutiques personnalisés qui réduisent le risque d'œdème. La surveillance à distance pendant la période de la COVID-19 a permis d'atteindre des taux de contrôle de 80 % grâce à des ajustements de dose guidés par application. Les découvertes pharmacogénomiques reliant les variants CACNA1C à une réponse améliorée renforcent davantage l'intérêt pour la précision posologique. Le segment de 10 mg sert les cas d'hypertension sévère mais croît modestement en raison d'une vigilance accrue concernant les effets indésirables. Les outils de précision posologique modéreront probablement la domination du 5 mg tout en soutenant l'expansion globale de la taille du marché de l'Amlodipine en optimisant les résultats pour des cohortes de patients diversifiées.

Par indication : l'hypertension au cœur du marché avec une dynamique de la maladie coronarienne

L'hypertension a représenté 81,10 % des prescriptions de 2025, soulignant le rôle de l'Amlodipine dans la thérapie de première intention. Les prescriptions pour la maladie coronarienne augmentent à un CAGR de 5,43 %, portées par des données probantes reliant l'amlodipine à une réduction de 26 % des événements cardiovasculaires indésirables majeurs lorsqu'elle est intégrée dans des protocoles intégrés. Des études observationnelles à plus long terme suggèrent également un potentiel de bénéfice cognitif après une exposition de plusieurs années. L'élargissement de l'empreinte clinique renforce le marché de l'Amlodipine grâce à la diversité des indications tout en facilitant l'adoption de la thérapie combinée.

Par canal de distribution : la force des pharmacies de détail face à l'essor numérique

Les points de vente au détail ont capturé 55,95 % des revenus en 2025 en associant l'exécution des ordonnances à des services de mesure de la pression artérielle en magasin. Les pharmacies en ligne, cependant, progressent à un CAGR de 5,58 % à mesure que les consommateurs migrent vers le commerce électronique pour les renouvellements de traitements chroniques. L'intégration de la télémédecine et des ordonnances électroniques réduit les frictions, rendant la livraison à domicile attrayante pour les populations âgées et rurales. Les pharmacies hospitalières se concentrent sur les cas complexes mais font face à des vents contraires de croissance à mesure que la gestion ambulatoire de l'hypertension augmente. Une stratégie omnicanale combinant télésanté, renouvellements automatisés et conseil communautaire devient essentielle pour une pénétration durable du marché de l'Amlodipine.

Analyse géographique

L'Amérique du Nord a généré 33,20 % des revenus mondiaux en 2025, portée par environ 116 millions d'adultes hypertendus et des systèmes d'assurance bien financés. L'expansion du marché se concentre sur les technologies d'observance et les pilules combinées, l'accès de base étant largement assuré. Les négociations de prix Medicare créent une pression immédiate sur les prix mais pourraient augmenter les volumes d'ordonnances exécutées en réduisant les coûts à la charge des patients. Les formulaires gérés par les provinces au Canada atteignent une efficacité d'utilisation grâce à la substitution automatique par des génériques, renforçant une demande stable pour les options rentables du marché de l'Amlodipine.

L'Asie-Pacifique représente le territoire à la croissance la plus rapide, progressant à un CAGR de 5,74 % jusqu'en 2031. Le modèle d'achats groupés de la Chine a augmenté les volumes unitaires d'amlodipine de 49 % lors des premières vagues d'approvisionnement, compensant des baisses de prix de 42 %. L'Initiative de contrôle de l'hypertension en Inde a enregistré des taux de contrôle de 70 à 76 % avec des protocoles standardisés privilégiant l'amlodipine dans deux États très peuplés. L'urbanisation rapide et le vieillissement accroissent la prévalence, tandis que les extensions de l'assurance maladie gouvernementale élargissent l'accès aux médicaments. Les nations d'Asie du Sud-Est adoptent les cadres de médicaments essentiels de l'OMS qui favorisent les génériques à faible coût, renforçant la contribution à long terme de la région à la taille globale du marché de l'Amlodipine.

L'Europe présente des caractéristiques matures mais riches en opportunités. Les prix de référence et les évaluations des technologies de santé garantissent un examen de la rentabilité, mais des recommandations cardiovasculaires stables maintiennent une utilisation régulière. L'Europe de l'Est affiche un besoin non satisfait plus élevé, où la croissance des revenus et les fonds d'adhésion à l'UE modernisent les infrastructures de santé. Les fabricants adaptent leurs dossiers d'accès au marché aux seuils nationaux de coût-utilité, maintenant la pertinence du marché de l'Amlodipine dans des environnements de remboursement divergents.

Paysage concurrentiel

Le marché de l'Amlodipine présente une concentration modérée. Les principaux producteurs de génériques tels que Teva, Viatris et les entreprises indiennes Cipla, Dr. Reddy's et Lupin combinent l'intégration verticale avec des dossiers réglementaires mondiaux pour sécuriser les appels d'offres et les contrats de détail. La division One-India de Cipla a dépassé 10 000 crores INR de revenus en 2024, reflétant une hausse de 10 % des ventes de thérapies chroniques. Les économies d'échelle dans la production de principes actifs pharmaceutiques, la maintenance des dossiers et la pharmacovigilance sous-tendent des avantages de coûts durables, notamment dans les grands contextes d'approvisionnement public.

L'innovation en matière de formulation offre une différenciation dans des espaces non exploités. George Medicines a obtenu l'approbation de la FDA pour Widaplik, une pilule à triple combinaison qui simplifie les schémas thérapeutiques à plusieurs médicaments et soutient une tarification premium dans des segments ciblés. Le développement de la S-amlodipine offre des avantages en termes de réduction de l'œdème, avec des essais notant une réduction absolue de 15,1 % de l'œdème périphérique par rapport au racémate. Les méthodes de fabrication continue introduites par plusieurs façonniers indiens offrent un contrôle qualité plus rigoureux et des coûts de conversion par comprimé plus faibles, améliorant la fiabilité de l'approvisionnement pour les acheteurs mondiaux.

La rivalité future dépendra de la distribution omnicanale, de la résilience de la chaîne d'approvisionnement et de la capacité à fournir des portefeuilles cardiovasculaires intégrés. Les fabricants qui combinent des coûts unitaires compétitifs avec des polypilules différenciées, des plateformes numériques d'observance et un approvisionnement diversifié en principes actifs pharmaceutiques dépasseront probablement les acteurs purement axés sur les commodités dans le marché de l'Amlodipine en expansion.

Leaders du secteur de l'Amlodipine

Cipla Limited

Lupin Pharmaceuticals, Inc.

Mylan Inc (Viatris Inc.)

Pfizer

Zydus Cadila

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : George Medicines a reçu l'approbation de la FDA pour Widaplik, une polypilule à triple combinaison contenant du telmisartan, de l'amlodipine et de l'indapamide, avec un lancement commercial prévu au quatrième trimestre 2025.

- Mai 2025 : Mineralys Therapeutics a annoncé les données pivots de l'essai Launch-HTN pour le lorundrostat, montrant une réduction systolique de 16,9 mmHg à la semaine 6 et de 19,0 mmHg à la semaine 12 dans l'hypertension non contrôlée.

- Janvier 2025 : Les prix mondiaux du bésilate d'amlodipine ont augmenté après des retards de production en Chine, exposant les vulnérabilités de la chaîne d'approvisionnement.

Portée du rapport mondial sur le marché de l'Amlodipine

Selon la portée du rapport, le bésilate d'amlodipine est un membre de la classe des bloqueurs des canaux calciques qui réduit efficacement la pression artérielle. Il y parvient en relaxant les vaisseaux sanguins et en allégeant la charge de travail du cœur. Au-delà de la gestion de la pression artérielle, l'Amlodipine traite certains types d'angine de poitrine (douleur thoracique) et des affections découlant de la maladie coronarienne, caractérisée par le rétrécissement des vaisseaux sanguins alimentant le cœur.

Le marché de l'amlodipine est segmenté par forme, concentration, application et utilisateur final. Le marché a été segmenté par forme en comprimés, suspensions orales et autres. Sur la base de la concentration, le marché est segmenté en 2,5 mg, 5 mg, 10 mg et autres. Par application, le marché est segmenté en douleur thoracique, maladie coronarienne (CAD) et hypertension. Par utilisateur final, le marché couvre les pharmacies hospitalières, les pharmacies de détail, les pharmacies en ligne et autres. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient & Afrique. Le rapport détaille la taille du marché et les prévisions pour 17 pays dans ces régions, avec des valorisations présentées en USD.

| ��dz��������� |

| ��é���ܱ���� |

| Solutions orales |

| 2,5 mg |

| 5 mg |

| 10 mg |

| Hypertension |

| Maladie coronarienne / Angine de poitrine |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Europe | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par formulation (valeur) | ��dz��������� | |

| ��é���ܱ���� | ||

| Solutions orales | ||

| Par dosage (valeur) | 2,5 mg | |

| 5 mg | ||

| 10 mg | ||

| Par indication (valeur) | Hypertension | |

| Maladie coronarienne / Angine de poitrine | ||

| Par canal de distribution (valeur) | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie (valeur) | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Europe | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'Amlodipine ?

La taille du marché de l'Amlodipine devrait atteindre 429,99 millions USD en 2026 et croître à un CAGR de 4,24 % pour atteindre 528,97 millions USD d'ici 2031.

Quelle est la taille actuelle du marché de l'Amlodipine ?

En 2026, la taille du marché de l'Amlodipine devrait atteindre 429,99 millions USD.

Qui sont les acteurs clés du marché de l'Amlodipine ?

Cipla Limited, Lupin Pharmaceuticals, Inc., Mylan Inc (Viatris Inc.), Pfizer et Zydus Cadila sont les principales entreprises opérant sur le marché de l'Amlodipine.

Quelle est la région à la croissance la plus rapide sur le marché de l'Amlodipine ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché de l'Amlodipine ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché de l'Amlodipine.

Quelles années couvre ce rapport sur le marché de l'Amlodipine, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de l'Amlodipine était estimée à 429,99 millions USD. Le rapport couvre la taille historique du marché de l'Amlodipine pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de l'Amlodipine pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: