Taille et part de marché AIOps

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

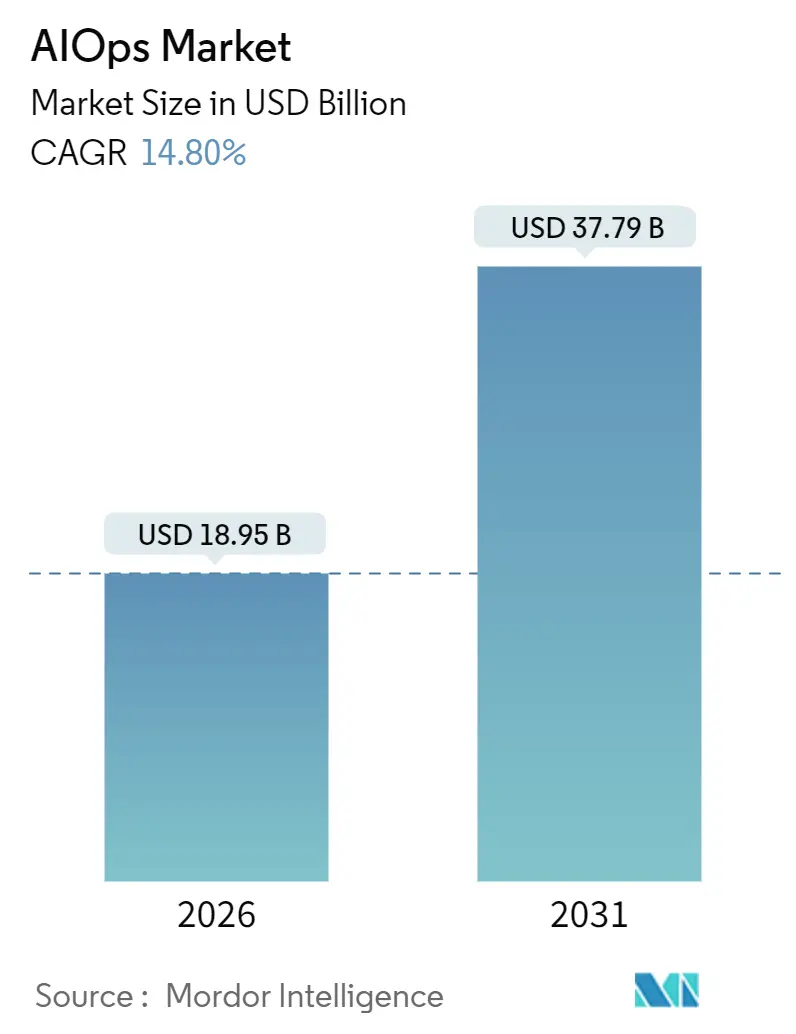

| Taille du Marché (2026) | 18.95 Milliards de dollars |

| Taille du Marché (2031) | 37.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché AIOps par ����������

La taille du marché AIOps s'établit à 18,95 milliards USD en 2026 et devrait atteindre 37,79 milliards USD d'ici 2031, reflétant un TCAC de 14,8 %. La substitution rapide du triage manuel des incidents par des moteurs de corrélation basés sur l'apprentissage automatique réduit le temps moyen de résolution jusqu'à 60 %, notamment dans les infrastructures hybrides où les volumes d'alertes ont été multipliés. Les fournisseurs de plateformes dominent actuellement les dépenses, mais la complexité croissante de l'intégration oriente la croissance future vers des services aidant les clients à opérationnaliser les algorithmes. Les modèles de tarification axés sur le cloud abaissent les barrières à l'entrée pour les petites et moyennes entreprises, tandis que les secteurs réglementés continuent d'exécuter des charges de travail critiques sur site pour satisfaire aux exigences de souveraineté des données. La consolidation parmi les fournisseurs de plateformes et l'arrivée de copilotes d'IA générative reconfigurent la dynamique concurrentielle sur le marché AIOps.

Principaux enseignements du rapport

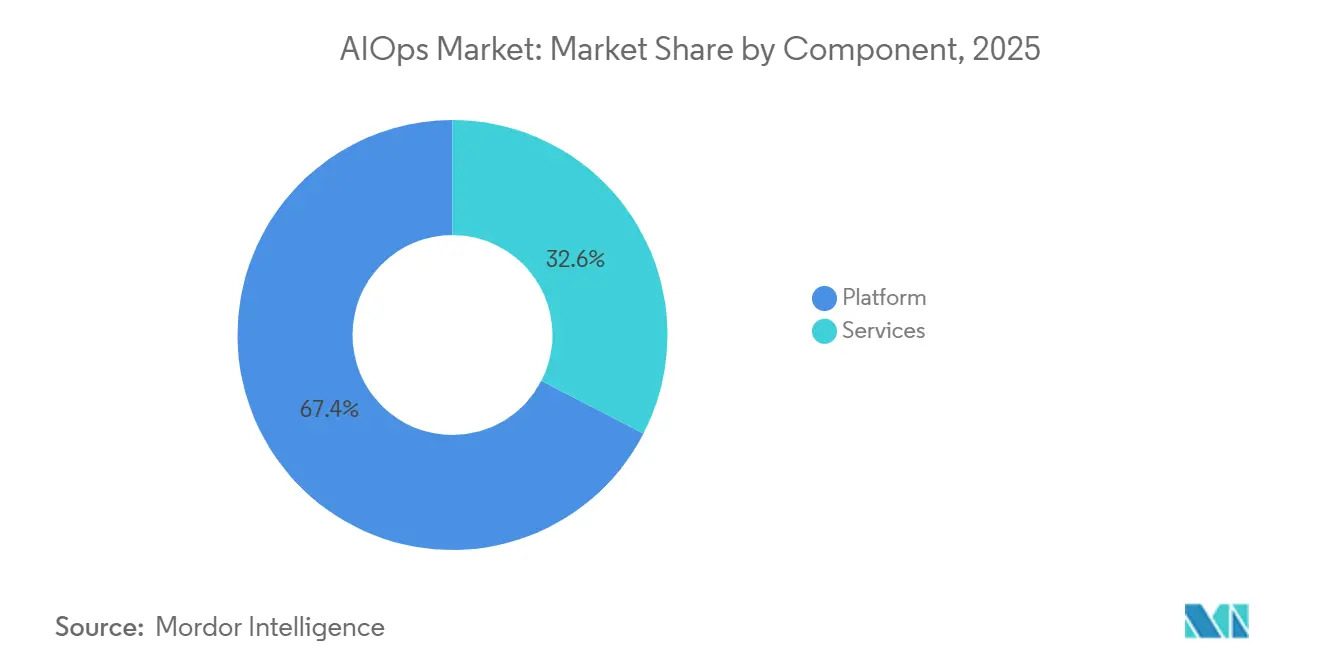

- Par composant, les abonnements aux plateformes ont représenté 67,42 % des revenus en 2025, tandis que les services devraient afficher le TCAC le plus rapide, à 16,04 %, jusqu'en 2031.

- Par mode de déploiement, les installations sur site détenaient 56,66 % des dépenses en 2025, tandis que les déploiements cloud devraient se développer à un TCAC de 15,66 % jusqu'en 2031.

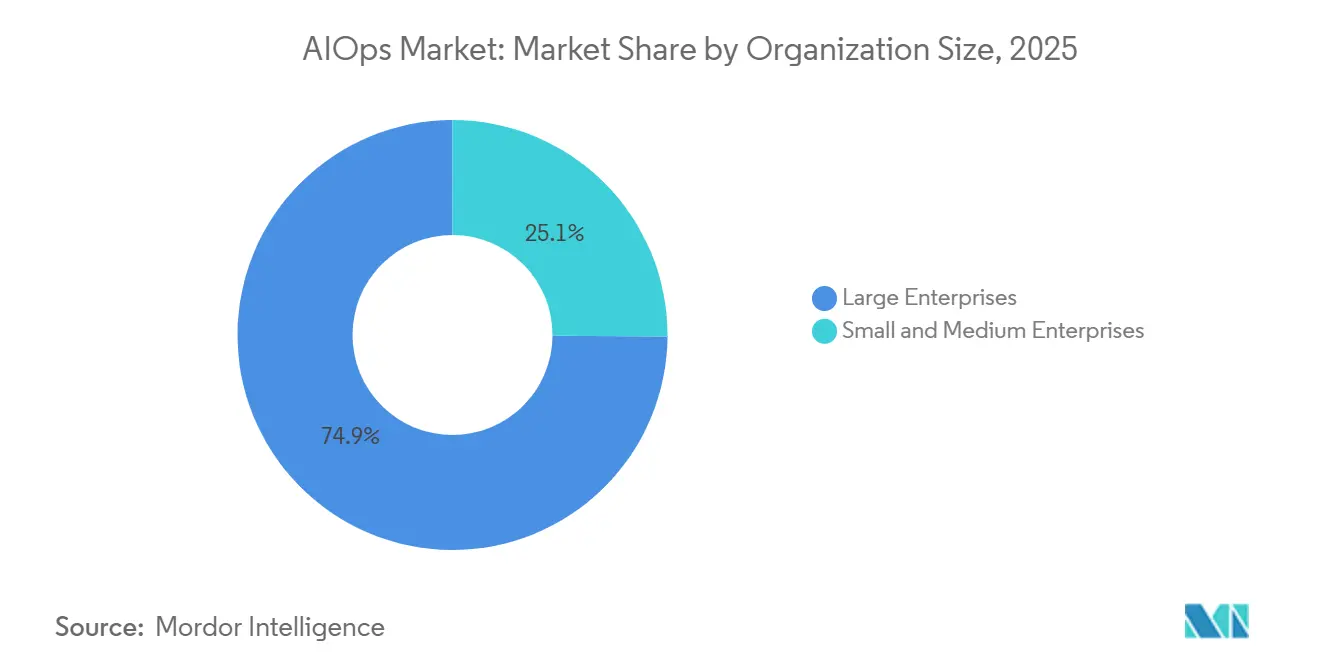

- Par taille d'organisation, les grandes entreprises représentaient 74,89 % du pouvoir d'achat en 2025, mais les petites et moyennes entreprises constituent le segment à la croissance la plus rapide avec un TCAC de 15,44 %.

- Par secteur d'activité des utilisateurs finaux, l'IT et les télécommunications ont capté 32,28 % de la demande en 2025, tandis que le secteur de la santé devrait progresser à un TCAC de 16,66 % jusqu'en 2031.

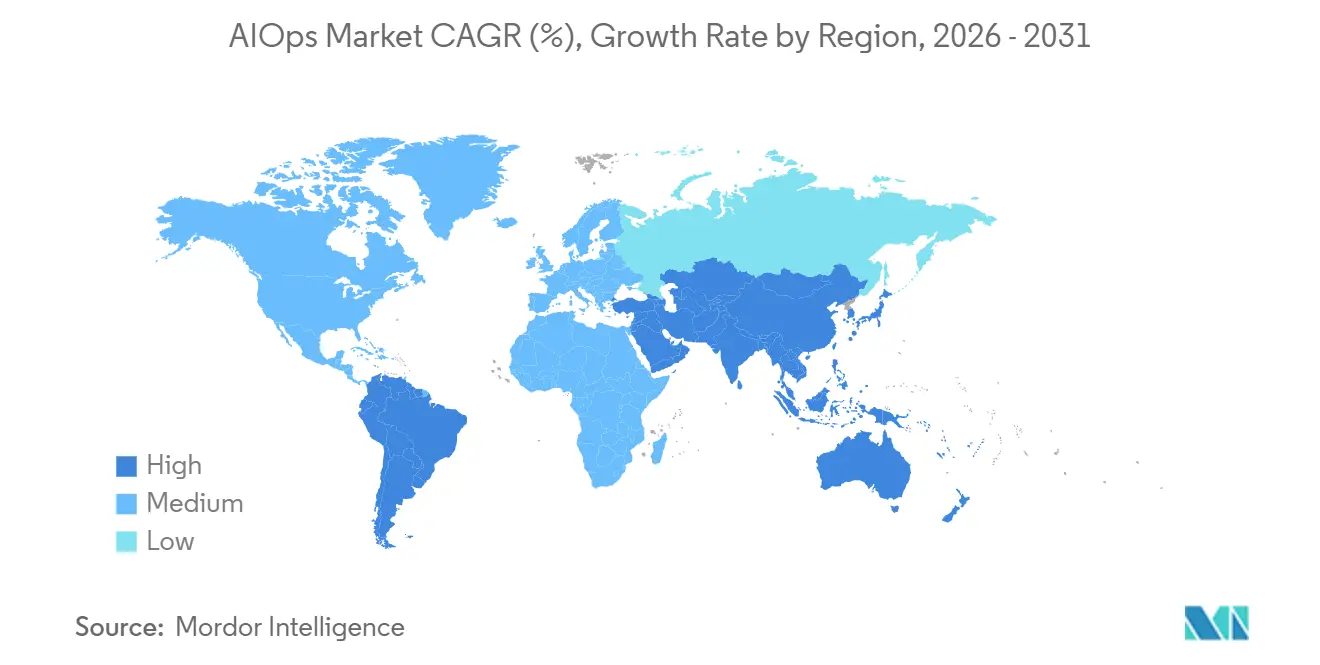

- Par géographie, l'Amérique du Nord représentait 42,54 % des revenus en 2025, mais l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus rapide, à 16,22 %, sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché AIOps

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en observabilité pilotée par l'IA | +3.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Transition vers des architectures hybrides et multi-cloud | +2.8% | Mondial, notamment en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoin d'un MTTR plus rapide et adoption du SRE | +2.4% | Mondial, porté par les secteurs IT et télécommunications, BFSI | Court terme (≤ 2 ans) |

| Copilotes d'IA générative pour l'automatisation des opérations | +2.1% | Adoption précoce en Amérique du Nord et en Europe, suivie par l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accélération par FPGA et DPU en périphérie | +1.3% | Centres de fabrication en Asie-Pacifique, secteurs industriels en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Essor de la conformité « Green Ops » liée aux critères ESG | +0.9% | Europe en premier, Amérique du Nord en second, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Hausse de la demande en observabilité pilotée par l'IA

Les entreprises sont passées de 42 % à 54 % d'adoption de la surveillance pilotée par l'IA entre 2024 et 2025, les microservices générant dix fois plus de télémétrie que les architectures monolithiques. Les alertes traditionnelles basées sur des règles ne pouvaient pas faire face, produisant des tempêtes d'alertes qui désensibilisaient les équipes d'astreinte. Les bases de référence issues de l'apprentissage automatique filtrent désormais le bruit d'infrastructure et font remonter les incidents ayant un impact sur les utilisateurs, réduisant les files d'attente de triage. L'observabilité LLM de Datadog, introduite en 2025, suit la consommation de jetons et la latence dans les charges de travail d'IA générative, un angle mort alors que les applications orientées client intègrent des grands modèles de langage. Les responsables financiers ont doublé leurs budgets de surveillance car une seule heure d'indisponibilité coûte 2 millions USD en transactions perdues et en pénalités de conformité. L'ampleur de ces pertes explique pourquoi le marché AIOps continue d'accélérer.

Transition vers des architectures hybrides et multi-cloud

Les charges de travail hybrides et multi-cloud ont atteint 87 % en 2025, contre 76 % en 2023, les entreprises diversifiant leurs fournisseurs et se conformant aux règles de résidence des données.[1]Flexera, « Rapport 2025 sur l'état du cloud », flexera.com Chaque hyperscaler expose un modèle de télémétrie différent - AWS CloudWatch, Azure Monitor et Google Cloud Operations - obligeant les équipes à normaliser les données avant la corrélation. L'adoption d'OpenTelemetry a atteint 64 % des projets natifs cloud, mais les systèmes hérités émettent encore du syslog et du SNMP, nécessitant une traduction par passerelle. La fusion post-acquisition par Cisco d'AppDynamics et de Splunk a créé un panneau de contrôle unique pour la visibilité sur site et dans le cloud.[2]Cisco, « Suite d'observabilité Cisco », cisco.com Les réglementations sur le cloud souverain dans l'Union européenne et en Inde exigent des instances AIOps verrouillées par région, fragmentant la supervision tout en stimulant la demande d'analyses fédérées.

Besoin d'un MTTR plus rapide et adoption du SRE

Les pratiques d'ingénierie de fiabilité des sites ont été observées dans 48 % des entreprises en 2025, contre 34 % en 2023, les organisations formalisant les budgets d'erreurs et les objectifs de niveau de service. Les clients de Dynatrace ont réduit le temps moyen de résolution de 60 % grâce à des analyses de traces distribuées qui associent les anomalies aux sessions utilisateurs. Le système d'IA générative de PagerDuty escalade les incidents en utilisant des modèles historiques et la disponibilité des intervenants, éliminant le routage manuel fastidieux. Quelques minutes d'indisponibilité lors du Black Friday peuvent effacer la marge d'une journée entière. La loi sur la résilience opérationnelle numérique de l'Union européenne oblige les banques à rétablir les services critiques dans un délai de deux heures, transformant les métriques MTTR en obligations de conformité.

Copilotes d'IA générative pour l'automatisation des opérations

Les copilotes d'IA générative sont entrés en production dans 38 % des entreprises en 2025, automatisant l'exécution des runbooks et les résumés d'incidents. Azure Copilot traduit les invites en langage naturel en requêtes Kusto, abaissant le niveau de connaissances requis pour les ingénieurs juniors. L'assistant IA de Splunk rédige des requêtes de recherche et des règles de corrélation en exploitant les tickets passés. Malgré l'enthousiasme, 68 % des ingénieurs de fiabilité des sites indiquent que les scripts nécessitent encore une révision car l'entraînement des modèles manque de contexte pour les intergiciels propriétaires. L'assistant conversationnel de Cisco couvre désormais AppDynamics et ThousandEyes, combinant l'intelligence applicative et réseau. Les premiers adoptants constatent des gains de productivité, mais des copilotes non contrôlés risquent de propager des erreurs à la vitesse des machines.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des outils et incertitude sur le ROI | -1.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de talents maîtrisant l'AIOps | -1.5% | Mondial, particulièrement aigu en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Obstacles liés à la souveraineté des données et à la gouvernance de l'IA | -1.1% | Europe, Asie-Pacifique, Moyen-Orient avec une localisation stricte des données | Long terme (≥ 4 ans) |

| Algorithmes opaques des fournisseurs et risque de dépendance | -0.8% | Mondial, impactant particulièrement les grandes entreprises | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Prolifération des outils et incertitude sur le ROI

La plupart des entreprises jonglent encore avec plusieurs outils de surveillance, fragmentant la télémétrie et alourdissant les coûts de licences. Les efforts de consolidation se sont intensifiés en 2025, mais la complexité de l'intégration peut repousser le retour sur investissement au-delà de dix-huit mois. Seule une petite fraction des organisations a atteint un retour sur investissement à trois chiffres dans la première année, tandis qu'un quart a signalé des rendements négatifs en raison de fonctionnalités sous-utilisées. Les chevauchements entre la surveillance des applications, des journaux et du réseau créent des alertes redondantes qui noient les opérateurs dans le bruit. Les petites et moyennes entreprises font face à des frictions plus importantes car de nombreuses plateformes AIOps supposent des équipes d'ingénierie de fiabilité des sites disponibles 24h/24 et 7j/7, que ces entreprises ne disposent pas. Les prestataires de services gérés aident à combler les lacunes mais ajoutent souvent une marge, diluant le ROI.

Pénurie de talents maîtrisant l'AIOps

L'écart de main-d'œuvre dans la cybersécurité et les opérations IT a atteint 3,5 millions de postes en 2025.[3]ISC2, « Étude 2025 sur les effectifs en cybersécurité », isc2.org Seulement 12 % des praticiens détiennent des certifications en gouvernance des modèles d'apprentissage automatique, et les universités n'ont pas encore développé les cursus pertinents à grande échelle. Les profils hybrides combinant maîtrise de l'infrastructure, modélisation statistique et développement logiciel restent rares. Les pénuries régionales sont les plus prononcées en Asie-Pacifique, où la transformation numérique dépasse les viviers de talents. Les entreprises répondent en recrutant des consultants à des tarifs élevés ou en envoyant leur personnel dans des académies de fournisseurs telles que Dynatrace University, mais 58 % des entreprises indiquent que les nouveaux titulaires de certifications nécessitent encore six mois de mentorat avant de pouvoir gérer les plateformes de manière autonome.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent du terrain à mesure que les exigences d'intégration s'approfondissent

Les abonnements aux plateformes ont capté 67,42 % des dépenses en 2025, la plus grande part de marché AIOps pour cette année. Le segment des services devrait toutefois croître à un TCAC de 16,04 % jusqu'en 2031, les organisations s'appuyant sur une expertise externe pour connecter des flux de données hétérogènes, ajuster les bases de référence et automatiser la remédiation. Cette dérive vers les services souligne comment les algorithmes opaques nécessitent un calibrage spécifique au contexte avant de délivrer de la valeur.

Les cabinets de services professionnels intègrent des ingénieurs de fiabilité des sites au sein des équipes clients pour accélérer l'adoption, tandis que les prestataires de services gérés proposent une réponse aux incidents en suivi solaire tarifée sur abonnement. Les programmes de certification des fournisseurs sont devenus un flux de revenus parallèle et un moyen d'élargir le vivier de talents. Le développement des plateformes s'oriente vers les interfaces d'IA générative et l'inférence en périphérie, avec des DPU et des FPGA permettant une détection d'anomalies en sous-milliseconde dans les environnements IoT industriels. Les métriques environnementales, sociales et de gouvernance sont également intégrées aux tableaux de bord afin que les priorités opérationnelles et de durabilité apparaissent côte à côte.

Par mode de déploiement : la dynamique cloud s'accélère malgré la prédominance du sur site

Les déploiements sur site représentaient 56,66 % des environnements installés en 2025, les banques, les hôpitaux et les agences gouvernementales protégeant la télémétrie sensible dans leurs propres centres de données. Les déploiements cloud devraient se développer à un TCAC de 15,66 % jusqu'en 2031, les hyperscalers intégrant l'AIOps natif et proposant des régions souveraines satisfaisant aux lois sur la résidence des données. Ce glissement progressif est notable car les abonnements cloud éliminent les dépenses en capital et s'adaptent élastiquement à la croissance des charges de travail, alignant les coûts sur l'utilisation.

Les architectures hybrides émergent comme un compromis pragmatique, conservant les journaux sensibles sur site tout en permettant aux données moins restreintes de circuler vers des analyses basées sur le cloud. Les fournisseurs natifs cloud tels que Datadog et New Relic bénéficient d'une part disproportionnée parmi les entreprises axées sur le numérique ; le revenu récurrent annuel de Datadog a dépassé 2 milliards USD en 2025. Les amendes RGPD de l'Union européenne et les nouveaux clouds souverains démontrent comment les cadres réglementaires influencent directement les choix de déploiement. Sur un horizon de cinq ans, l'exploitation de piles auto-hébergées coûte souvent considérablement plus cher que les services par abonnement en raison des cycles de correctifs, de mise à l'échelle et de renouvellement du matériel.

Par taille d'organisation : les PME accélèrent grâce à l'accessibilité du SaaS

Les grandes entreprises détenaient 74,89 % du marché AIOps en 2025, reflétant des parcs hybrides étendus générant des téraoctets de télémétrie quotidiennement. Les petites et moyennes entreprises devraient afficher un TCAC de 15,44 % jusqu'en 2031, la tarification à la consommation et les tableaux de bord préconfigurés réduisant les frictions à l'adoption. Les offres d'entrée de gamme permettant de surveiller gratuitement une poignée d'hôtes et de s'étendre progressivement mettent l'observabilité à la portée des entreprises soucieuses de leur budget.

Les grandes organisations réduisent entre-temps leurs boîtes à outils de six plateformes à environ quatre pour réduire les chevauchements et la duplication des licences. La consolidation favorise les suites complètes qui regroupent les informations sur les applications, les journaux et l'infrastructure dans un seul accord. L'absorption de Splunk par Cisco en 2024 illustre cette trajectoire et annonce un avenir où les écosystèmes de plateformes ont plus de poids que les fonctionnalités des solutions ponctuelles. Les PME privilégient toujours la simplicité à la profondeur, optant pour des modèles de démarrage rapide et des services gérés plutôt que pour une personnalisation poussée.

Par secteur d'activité des utilisateurs finaux : le secteur de la santé s'impose comme l'adoptant le plus rapide

L'IT et les télécommunications ont généré 32,28 % des revenus en 2025 et restent le plus grand secteur vertical car les opérateurs gèrent à la fois leur propre infrastructure et celle de leurs clients. Le secteur de la santé devrait connaître la croissance la plus rapide avec un TCAC de 16,66 % jusqu'en 2031, porté par la complexité des dossiers de santé électroniques, des exigences d'audit strictes et les implications pour la sécurité des patients en cas d'indisponibilité. Une seule heure d'indisponibilité des dossiers de santé électroniques peut retarder les traitements et coûter aux hôpitaux des centaines de milliers de dollars.

Les services financiers continuent d'allouer des budgets importants en raison du coût existentiel des pannes et de l'entrée en vigueur de la loi sur la résilience opérationnelle numérique. Le commerce de détail, la fabrication et les médias ont chacun des modèles de charge de travail - ventes flash, maintenance prédictive, diffusion en direct - qui bénéficient de l'analyse prédictive et de la mise à l'échelle automatisée. Les agences gouvernementales de plusieurs continents intègrent l'AIOps dans leurs projets de modernisation pour garantir la disponibilité des portails citoyens pendant les périodes fiscales et de prestations. Collectivement, ces secteurs verticaux démontrent comment les réglementations sectorielles spécifiques et les attentes en matière de niveau de service génèrent des courbes d'adoption nuancées au sein du marché AIOps plus large.

Analyse géographique

L'Amérique du Nord a représenté 42,54 % des revenus en 2025, portée par des capacités matures en opérations IT et une adoption précoce des copilotes d'IA générative. Les institutions financières aux É�ٲ��ٲ�-���Ծ��� subissent des coûts médians de panne de 2 millions USD par heure, un chiffre qui renforce l'urgence des investissements. La consolidation des fournisseurs est la plus visible ici, où les grandes entreprises standardisent sur des suites complètes pour satisfaire aux mandats d'audit et de résilience.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 16,22 %, jusqu'en 2031, les programmes de numérisation du secteur public et les lois sur la localisation des données contraignant les multinationales à déployer des piles d'observabilité spécifiques à chaque région. L'initiative Inde numérique de l'Inde, le 14e Plan quinquennal de la Chine et le plan directeur Société 5.0 du Japon investissent collectivement des milliards dans l'infrastructure cloud et l'IoT, générant de nouvelles télémétries nécessitant une corrélation automatisée. Les fournisseurs régionaux tels qu'Alibaba Cloud et Tencent Cloud intègrent l'AIOps dans leurs services pour réduire la dépendance aux logiciels occidentaux.

L'Europe reste un contributeur important, bien que la croissance soit modérée par des régimes stricts de confidentialité et de gouvernance de l'IA. La loi européenne sur l'IA classe l'AIOps appliqué aux infrastructures critiques comme présentant un risque élevé, imposant transparence et supervision humaine. L'application du RGPD continue d'imposer de lourdes pénalités lorsque la télémétrie traverse les frontières sans consentement. L'Amérique latine, le Moyen-Orient et l'Afrique sont plus tôt dans leur courbe d'adoption mais progressent grâce à des projets de modernisation gouvernementale et d'expansion des télécommunications qui posent les bases d'une adoption future.

Paysage concurrentiel

Les cinq premiers fournisseurs - Dynatrace, Splunk, Datadog, IBM et ServiceNow - contrôlaient environ 38 % des revenus mondiaux en 2025, conférant au marché AIOps un profil modérément fragmenté. L'acquisition de Splunk par Cisco pour 28 milliards USD en 2024 et le rachat de HashiCorp par IBM pour 6,4 milliards USD illustrent des mouvements stratégiques visant à constituer des portefeuilles complets combinant infrastructure-en-tant-que-code, observabilité et analyses de sécurité dans des flux de travail unifiés. Les hyperscalers exercent une pression concurrentielle en intégrant l'AIOps natif dans leurs plans de contrôle, souvent à un coût marginal, s'ancrant ainsi parmi les entreprises natives cloud.

Des spécialistes plus petits tels que BigPanda et Moogsoft se différencient par une corrélation avancée des événements qui réduit le bruit des alertes jusqu'à 90 %. Les écosystèmes open source - Grafana, Prometheus, OpenTelemetry - continuent de gagner en popularité auprès des équipes soucieuses de leur budget et recherchant transparence et indépendance vis-à-vis des fournisseurs, bien que les secteurs réglementés privilégient encore les contrats de support commercial. Les fabricants de matériel NVIDIA et AMD étendent le champ de bataille vers la périphérie, intégrant des moteurs d'inférence dans des DPU et des FPGA permettant une détection en sous-milliseconde pour l'IoT industriel.

Les stratégies concurrentielles s'articulent de plus en plus autour de trois axes : l'intégration d'assistants d'IA générative, le support de l'inférence en périphérie et la proposition de voies de sortie claires pour atténuer les préoccupations liées à la dépendance. Les fournisseurs lancent des modèles préconfigurés pour la santé, la fabrication et la finance, une démarche qui raccourcit le délai de création de valeur et s'aligne sur les listes de contrôle de conformité sectorielle. Les partenaires de services gérés ajoutent une couche supplémentaire de différenciation en enveloppant une réponse aux incidents 24h/24 et 7j/7 autour des plateformes principales, un modèle qui résonne auprès des PME aux ressources limitées.

Leaders du secteur AIOps

International Business Machines Corporation

Cisco Systems, Inc. (AppDynamics, LLC)

Splunk LLC

Dynatrace, Inc.

Broadcom Inc. (VMware, Inc. ; CA, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Dynatrace a lancé Grail 2.0, un entrepôt de données lakehouse qui unifie les journaux, les métriques, les traces et les événements de sécurité, et introduit une investigation en langage naturel alimentée par l'IA générative.

- Septembre 2025 : Datadog s'est associé à NVIDIA pour optimiser l'observabilité LLM pour les charges de travail d'IA basées sur GPU, intégrant le traçage au niveau des jetons dans les bibliothèques CUDA.

- Août 2025 : Cisco a finalisé l'intégration de Splunk, regroupant AppDynamics, ThousandEyes et les analyses Splunk dans la suite d'observabilité Cisco.

- Juillet 2025 : IBM a investi 150 millions USD pour ajouter une gestion des incidents en cloud hybride qui relie la télémétrie Red Hat OpenShift à la surveillance des mainframes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���������� définit le marché AIOps comme l'ensemble des revenus de plateformes et de services qui appliquent l'apprentissage automatique et l'analytique avancée pour ingérer, corréler et orchestrer les données des opérations informatiques à travers les journaux, les métriques, les traces, les événements et la topologie, afin de prédire, diagnostiquer et résoudre les incidents. L'étude couvre les offres commerciales, par abonnement et basées sur la consommation, déployées sur site ou dans des clouds publics, privés et hybrides, et vendues à des entreprises de toutes tailles.

Exclusion du périmètre : les outils d'observabilité autonomes dépourvus d'analyse automatisée des causes profondes ou de flux de travail de réponse se situent en dehors de cette valorisation.

Aperçu de la segmentation

- Par composant

- Plateforme

- Services

- Par mode de déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- IT et télécommunications

- BFSI

- �����Գ�é

- Commerce de détail et commerce électronique

- Médias et divertissement

- Fabrication

- Gouvernement et secteur public

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- �����������

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes structurées menés auprès de responsables de la fiabilité des sites, d'architectes cloud-ops et de partenaires de distribution en Amérique du Nord, en Europe et en Asie-Pacifique ont fourni les fourchettes de prix actuelles, les volumes moyens d'alertes et les pondérations des cas d'usage émergents. Ces discussions ont comblé les lacunes de données et nous ont permis de remettre en question les résultats secondaires avant de valider les chiffres définitifs.

Recherche documentaire

Nos analystes ont commencé par les ensembles de données publiques de base, tels que les tableaux de dépenses TIC du U.S. Bureau of Labor Statistics, les enquêtes d'Eurostat sur la pénétration du cloud computing et les indices de prix TIC des télécommunications de l'OCDE, qui permettent de clarifier le bassin de la demande. Ces données ont été associées à des documents d'organismes sectoriels, notamment TM Forum, LF AI & Data et le projet OpenTelemetry, qui révèlent les références d'adoption et les empreintes d'intégration typiques. Nous avons renforcé la base de preuves grâce aux dépôts SEC 10-K, à certaines présentations aux investisseurs de fournisseurs et à des résumés de brevets sur la remédiation automatisée des incidents, accessibles via Questel. Les portails de contrats gouvernementaux et les données d'expédition de Volza ont contribué à trianguler les dépenses régionales en matière d'infrastructures de surveillance à grande échelle, tandis que les alertes Dow Jones Factiva ont suivi les flux de transactions des fournisseurs indiquant les volumes de déploiements actifs. Les sources citées sont illustratives et non exhaustives ; de nombreux référentiels supplémentaires ont contribué à la validation des données.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante des dépenses mondiales en logiciels d'opérations informatiques, puis applique des ratios de pénétration spécifiques à l'AIOps dérivés des entretiens primaires et des métriques d'adoption d'OpenTelemetry. Les agrégations fournisseurs du prix de vente moyen échantillonné multiplié par les instances de plateformes actives servent de vérification ascendante, et les écarts sont ajustés lorsque la couverture des SKU groupés crée des doubles comptages. Les principaux moteurs — croissance des données d'observabilité ingérées par nœud, migration des charges de travail vers le cloud hybride, objectifs de réduction médiane du MTTR, augmentation des budgets IA régionaux et compression des prix des plateformes — alimentent une régression multivariée qui sous-tend les prévisions 2025-2030. L'analyse de scénarios autour de l'adoption de la Gen-AI fournit les cas haut et bas.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : analyses automatisées des anomalies, audit par un analyste pair et validation par le responsable de la recherche. Nous effectuons une mise à jour tous les douze mois et publions des mises à jour en cours de cycle lorsque des fusions-acquisitions ou des évolutions réglementaires modifient la base de référence ; avant chaque publication, une nouvelle revue documentaire et primaire garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence AIOps Platforms de Mordor mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises choisissent des règles d'inclusion, des années de référence monétaire et des cadences de mise à jour différentes.

Les principaux facteurs d'écart incluent la question de savoir si les revenus de services sont groupés, la manière dont les téléchargements d'observabilité en freeware sont monétisés, et la vitesse à laquelle les niveaux premium Gen-AI sont superposés aux contrats existants. Le modèle de Mordor rapporte l'ensemble de la pile de revenus commerciaux tout en excluant les projets pilotes de preuve de concept, et notre mise à jour annuelle lisse les fluctuations monétaires que d'autres figent pendant plusieurs années.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,42 Md USD (2025) | ���������� | - |

| 17,79 Md USD (2025) | Global Consultancy A | Regroupe les outils d'observabilité autonomes sans réponse automatisée |

| 11,70 Md USD (2023) | Industry Association B | Utilise les taux de change de 2023 et projette avec un TCAC fixe, sans validation primaire |

| 5,30 Md USD (2024) | Trade Journal C | Exclut les revenus d'abonnement cloud-native comptabilisés en tant que services de consommation |

Pris ensemble, la comparaison montre que lorsque le périmètre, la base temporelle et la rigueur de validation varient, les totaux fluctuent considérablement. ���������� fournit un point médian transparent ancré à des variables clairement définies et à des étapes reproductibles, offrant aux utilisateurs une base de référence de manière fiable équilibrée.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché AIOps ?

La taille du marché AIOps est de 18,95 milliards USD en 2026 et devrait atteindre 37,79 milliards USD d'ici 2031.

Quel segment croît le plus rapidement, les plateformes ou les services ?

Les services se développent à un TCAC de 16,04 % jusqu'en 2031, dépassant les abonnements aux plateformes.

Pourquoi les organisations de santé adoptent-elles l'AIOps si rapidement ?

Le secteur de la santé est confronté à des exigences strictes en matière de pistes d'audit et à des impératifs de sécurité des patients, ce qui génère un TCAC de 16,66 % pour le segment jusqu'en 2031.

Comment la consolidation des outils affecte-t-elle le ROI de l'AIOps ?

La réduction des outils de surveillance redondants diminue les coûts de licences et le bruit des alertes, bien que la complexité de l'intégration puisse retarder le ROI.

Quelle région offre le plus grand potentiel de croissance pour les fournisseurs d'AIOps ?

L'Asie-Pacifique devrait enregistrer un TCAC de 16,22 % jusqu'en 2031, la plus rapide expansion régionale.

Quel impact les copilotes d'IA générative ont-ils sur la réponse aux incidents ?

Les copilotes automatisent la rédaction de requêtes et les suggestions de remédiation, réduisant les délais de triage, mais nécessitent encore une validation humaine pour les systèmes hérités et propriétaires.

Dernière mise à jour de la page le: