Taille et part du marché de l'agriculture en Arabie Saoudite

Analyse du marché de l'agriculture en Arabie Saoudite par ����������

La taille du marché de l'agriculture en Arabie Saoudite est estimée à 15,20 milliards USD en 2026 et devrait atteindre 20,30 milliards USD d'ici 2031, à un TCAC de 5,96 % durant la période de prévision (2026-2031). Les investissements continus dans l'irrigation alimentée par le dessalement, l'agriculture en environnement contrôlé et la génétique des cultures tolérantes au sel remodèlent l'économie de la production, soutenant des gains réguliers dans la production nationale de fruits, légumes, produits laitiers et volailles. Les subventions de Vision 2030 couvrant jusqu'à 60 % des coûts d'investissement ont déclenché une expansion rapide des serres, tandis que les projets pilotes agrivoltaïques offrent des sources de revenus doubles qui améliorent la trésorerie des exploitations et l'efficacité de l'utilisation de l'eau. Les coûts d'importation des céréales et des produits hors saison créent encore une exposition aux perturbations en mer Rouge et en mer Noire, mais les obligations relatives aux eaux usées traitées et les tarifs de rachat pour l'énergie solaire à la ferme renforcent la résilience. Les capitaux privés et souverains se déplacent vers des parcs agritechnologiques à intégration verticale à Tabuk et Al-Jouf, donnant au marché des produits agricoles d'Arabie Saoudite un élan clair vers les objectifs de souveraineté alimentaire.

Principaux enseignements du rapport

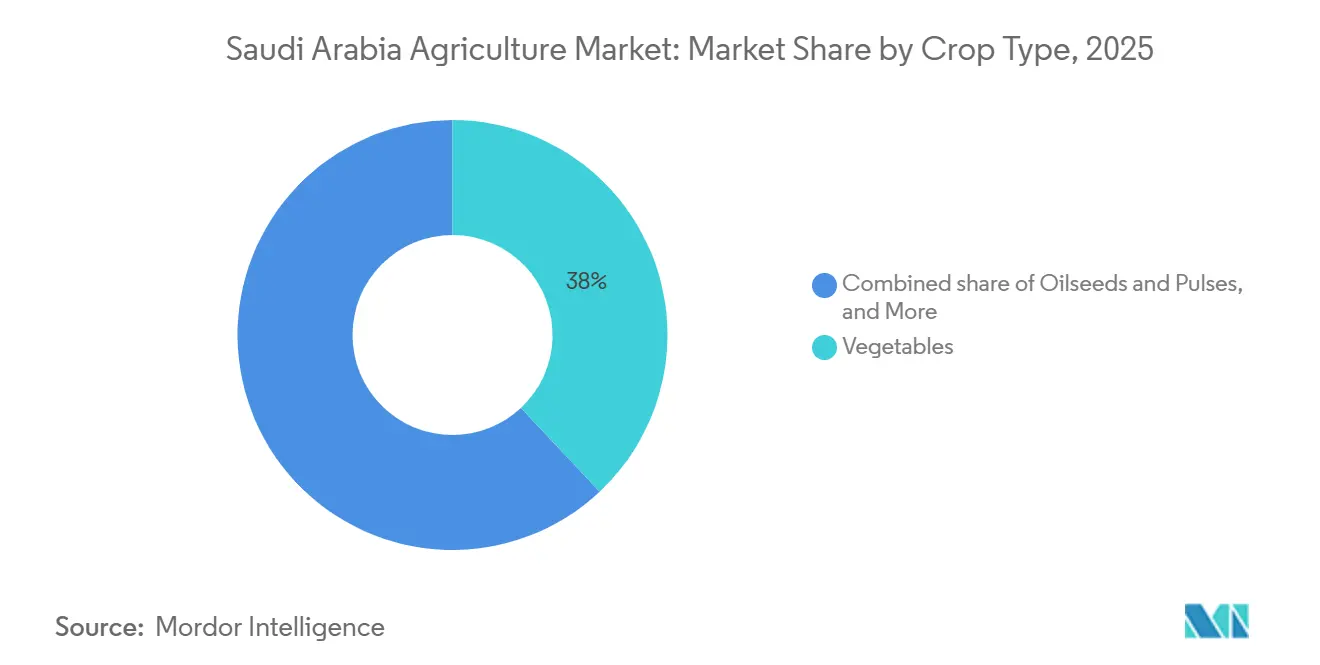

- Par type de culture, les légumes ont dominé avec 38 % de la part du marché de l'agriculture en Arabie Saoudite en 2025, tandis que le segment des oléagineux et légumineuses émerge comme la catégorie de cultures à la croissance la plus rapide avec un TCAC prévu de 10,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ����������, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'agriculture en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions et aides de la Vision 2030 du gouvernement | +1.8% | National, avec concentration dans les provinces d'Al-Jouf, Tabuk et Hail | Moyen terme (2 à 4 ans) |

| Impératif de sécurité alimentaire face à la dépendance aux importations | +1.5% | National, avec un accent stratégique sur les principaux centres de consommation | Long terme (≥ 4 ans) |

| Adoption des technologies de précision et de serre | +1.2% | National, avec adoption précoce dans les provinces du Nord | Moyen terme (2 à 4 ans) |

| Programmes nationaux d'efficacité hydrique | +0.9% | National, avec priorité dans les régions soumises au stress hydrique | Long terme (≥ 4 ans) |

| Agrivoltaïque solaire dans les exploitations désertiques | +0.4% | Régional, axé sur les zones à fort ensoleillement | Long terme (≥ 4 ans) |

| Succès de la sélection de palmiers dattiers tolérants au sel | +0.2% | Régional, concentré dans les oasis traditionnelles de culture du dattier | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Subventions et aides de la Vision 2030 du gouvernement

Les programmes de financement agricole de Vision 2030 remodèlent les schémas d'allocation des capitaux dans le secteur agricole du Royaume grâce à des mécanismes de soutien gouvernemental sans précédent. Le Fonds de développement agricole finance jusqu'à 75 % des projets de serres et des systèmes d'irrigation modernes, avec des exonérations fiscales pouvant aller jusqu'à 10 ans pour les investissements agritechnologiques éligibles [1]Source : Vision Saoudienne 2030, « Programmes Vision 2030 », Vision2030.gov.sa . Ce soutien financier a catalysé une forte expansion de l'agriculture en environnement contrôlé, avec des entreprises comme Topian (filiale de NEOM) qui a inauguré en 2025 une serre de 4 hectares résistante aux conditions climatiques à Oxagon, marquant le plus grand investissement unique du Royaume dans l'horticulture de précision à ce jour. La structure des subventions favorise particulièrement les technologies économes en eau, créant des incitations de marché qui alignent les rendements du secteur privé sur les objectifs nationaux de conservation de l'eau.

Impératif de sécurité alimentaire face à la dépendance aux importations

La démarche stratégique de l'Arabie Saoudite visant à réduire sa dépendance aux importations alimentaires s'est intensifiée à la suite des perturbations des chaînes d'approvisionnement durant la pandémie de COVID-19 et des tensions géopolitiques affectant les routes commerciales mondiales. Le Royaume importe actuellement environ 90 à 95 % de ses besoins en huiles alimentaires et une part significative de ses produits frais, ce qui le rend vulnérable aux chocs de prix externes et aux perturbations d'approvisionnement. Les mandats gouvernementaux exigent désormais que les grandes entreprises agroalimentaires démontrent leurs capacités d'approvisionnement local, SALIC ayant lancé la Société nationale d'approvisionnement en céréales (SABIL) en avril 2025 pour gérer le stockage stratégique des céréales et les opérations d'approvisionnement dans 14 silos avec une capacité combinée dépassant 2,7 millions de tonnes métriques. Ce cadre politique pousse les entreprises agricoles à adopter des stratégies d'intégration verticale, la capacité de production nationale devenant un facteur de différenciation concurrentielle dans les processus d'appel d'offres publics.

Adoption des technologies de précision et de serre

Les capteurs de l'Internet des objets et les systèmes de contrôle climatique automatisés transforment les indicateurs de productivité agricole dans les installations en environnement contrôlé d'Arabie Saoudite. Les partenariats de recherche entre des entreprises nationales et des fournisseurs de technologie sud-coréens ont abouti à des systèmes d'agriculture intelligente intégrant des capteurs d'humidité du sol, une surveillance météorologique et des commandes d'irrigation automatisées pour optimiser l'utilisation des ressources. Des entreprises comme FarmERP se sont implantées en Arabie Saoudite grâce à des partenariats avec l'intégrateur technologique local Seiyaj Tech en août 2024, fournissant des plateformes de gestion agricole basées sur le cloud qui permettent une surveillance en temps réel de la santé des cultures, des calendriers d'irrigation et du calendrier des récoltes sur plusieurs sites de culture.

Programmes nationaux d'efficacité hydrique

L'accent mis par la Stratégie nationale de l'eau sur la conservation de l'eau agricole favorise l'adoption systématique de systèmes d'irrigation goutte à goutte et de micro-asperseurs qui réduisent la consommation d'eau jusqu'à 40 % par rapport aux méthodes d'irrigation par inondation traditionnelles. Les projets d'infrastructure financés par le gouvernement comprennent la construction d'installations de dessalement avancées spécifiquement conçues pour un usage agricole, les chercheurs de l'Université des sciences et technologies du roi Abdallah (KAUST) développant des technologies de dessalement sur mesure qui produisent de l'eau de qualité pour l'irrigation à des coûts énergétiques inférieurs à ceux des usines conventionnelles de traitement de l'eau de mer. L'impact du programme va au-delà des économies d'eau jusqu'à l'amélioration de la santé des sols, car l'irrigation de précision réduit l'accumulation de sel dans les sols agricoles et permet la culture sur des terres auparavant marginales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Aridité extrême et épuisement des eaux souterraines | -1.1% | National, avec un impact sévère dans les régions centrales et orientales | Long terme (≥ 4 ans) |

| Coûts d'investissement élevés pour les systèmes agricoles modernes | -0.8% | National, avec un impact disproportionné sur les agriculteurs PME (petites et moyennes entreprises saoudiennes) | Moyen terme (2 à 4 ans) |

| Pics de salinité des sols dus aux rejets de saumure | -0.5% | Régional, concentré près des installations de dessalement | Moyen terme (2 à 4 ans) |

| Lacunes dans la chaîne du froid et la logistique en zones éloignées | -0.4% | National, avec des défis aigus dans les zones de production rurales | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Aridité extrême et épuisement des eaux souterraines

L'expansion agricole de l'Arabie Saoudite se heurte à des contraintes fondamentales en matière de ressources en eau, les aquifères fossiles diminuant à des rythmes accélérés dans les principales régions de production. Les réserves d'eaux souterraines non renouvelables du Royaume baissent en moyenne de 0,6 mètre par an, certaines zones agricoles connaissant des taux d'épuisement dépassant 1 mètre par an [2]Source : Banque mondiale, « Données sur l'eau en Arabie Saoudite », worldbank.org. Ce défi hydrologique contraint les exploitants agricoles à investir dans des équipements d'extraction d'eau de plus en plus coûteux et dans des forages plus profonds, ce qui fait augmenter les coûts opérationnels et menace la viabilité économique des cultures à forte consommation d'eau. La situation est particulièrement critique dans la Province orientale et les régions centrales, où les zones agricoles traditionnelles connaissent des défaillances de puits et une dégradation de la qualité de l'eau à mesure que les niveaux des aquifères descendent en dessous des profondeurs économiquement exploitables.

Coûts d'investissement élevés pour les systèmes agricoles modernes

Les coûts de construction de serres en Arabie Saoudite dépassent 1,2 million USD par hectare pour les installations à contrôle climatique avancé, créant des barrières à l'entrée significatives pour les petites et moyennes entreprises agricoles. L'intensité capitalistique des systèmes agricoles modernes reflète les exigences en équipements spécialisés pour l'agriculture en milieu désertique, notamment les systèmes de refroidissement avancés, les réseaux d'irrigation automatisés et les substrats de culture hors-sol capables de résister à des variations de température extrêmes. Les exigences élevées en investissements initiaux concentrent la participation au marché parmi les entités d'entreprise bien capitalisées et les sociétés de développement soutenues par l'État.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de culture : les oléagineux portent la stratégie de substitution aux importations

Les légumes maintiennent la plus grande part de marché à 38 % en 2025, portés par l'agriculture en environnement contrôlé qui permet une production annuelle de tomates, concombres et poivrons malgré des variations de température saisonnières extrêmes. La croissance de la production maraîchère raccourcit les lignes d'importation, réduisant les empreintes carbone liées au fret dans le marché de l'agriculture en Arabie Saoudite. Les environnements contrôlés stabilisent l'approvisionnement durant le Ramadan et la saison du Hajj, périodes de forte demande.

Le segment des oléagineux et légumineuses émerge comme la catégorie de cultures à la croissance la plus rapide avec un TCAC prévu de 10,2 % jusqu'en 2031, reflétant l'impératif stratégique de l'Arabie Saoudite de réduire sa dépendance aux importations pour les cultures riches en protéines et les huiles de cuisson qui représentent actuellement plus de 90 % de la consommation intérieure. Les incitations gouvernementales ciblent spécifiquement la culture des oléagineux par le biais d'allocations de terres subventionnées et de programmes d'accès à l'eau, le ministère de l'Environnement, de l'Eau et de l'Agriculture accordant la priorité à la production de tournesol et de soja dans les provinces du nord où les conditions climatiques favorisent ces cultures tempérées.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Le marché agricole de l'Arabie Saoudite se concentre dans les provinces du nord d'Al-Jouf, Tabuk et Hail, qui représentent collectivement la majorité de la production de produits frais du Royaume en raison de leurs conditions climatiques relativement modérées et de la disponibilité des eaux souterraines. La province d'Al-Jouf est devenue le principal pôle agricole, accueillant d'importantes installations de transformation, notamment l'usine de transformation de frites de la Société de développement agricole d'Al-Jouf, inaugurée en mai 2024 avec la capacité de servir à la fois les marchés intérieur et d'exportation.

La Province orientale joue un rôle stratégique dans la logistique et la transformation agricoles, avec de grandes entreprises comme ARASCO (Arabian Agricultural Services Company) exploitant des installations de production d'aliments pour animaux et Almarai maintenant des opérations laitières à grande échelle qui soutiennent le secteur de l'élevage. La région NEOM au nord-ouest se développe en vitrine des technologies agricoles avancées, la serre de 4 hectares résistante aux conditions climatiques de Topian représentant le plus grand investissement unique dans l'horticulture de précision au sein du Royaume.

Les régions centrales et méridionales font face à des défis agricoles plus importants en raison de l'aridité extrême et des ressources limitées en eaux souterraines, bien que des cultures spécialisées comme les dattes continuent de prospérer dans les systèmes d'oasis traditionnels. La Stratégie nationale de l'eau du gouvernement accorde la priorité à ces régions pour les infrastructures de dessalement avancées et les technologies d'irrigation économes en eau qui pourraient libérer un potentiel agricole supplémentaire. Les récents investissements dans les infrastructures logistiques de la chaîne du froid, notamment le développement de 59 centres logistiques d'ici 2030 dans le cadre du plan directeur logistique saoudien, améliorent l'accès au marché pour les producteurs des zones éloignées et réduisent les pertes post-récolte qui limitaient auparavant la rentabilité dans les zones de production marginales.

Paysage concurrentiel

Le marché des produits agricoles d'Arabie Saoudite est modérément fragmenté, et les cinq premières entreprises détenaient une part significative des revenus de 2025. Almarai domine les produits laitiers et la volaille grâce à une intégration verticale complète qui s'étend des exploitations fourragères en Argentine à 58 000 points de vente au détail dans le Golfe, générant des économies d'échelle et une portée de marque. Nadec suit avec des gammes diversifiées de produits laitiers et de produits frais approvisionnées par des milliers de têtes de bétail et plusieurs hectares de cultures. La Société de développement agricole de Tabuk s'appuie sur 22 000 hectares de terres irriguées pour exporter des pommes de terre, des oignons et des légumes de serre, maintenant un flux de trésorerie stable même après l'interdiction du blé.

Parmi les entrants perturbateurs figurent Pure Harvest Smart Farms, qui a déployé des algorithmes climatiques pilotés par l'IA ayant réduit la consommation d'énergie de 19 % et atteint une précision de livraison de 95 %. Red Sea Farms a introduit des serres refroidies à l'eau de mer qui réduisent l'utilisation d'eau douce de 90 %, élargissant les options technologiques pour l'horticulture en zone aride. Les dépôts de brevets en édition génique ont bondi à 142 en 2024, la Cité du roi Abdulaziz pour la science et la technologie et l'Université des sciences et technologies du roi Abdallah menant des percées en matière de tolérance au sel. Ces innovations poussent les acteurs établis à accélérer leur R&D ou à s'associer à des start-ups.

L'élan des investissements favorise les grandes exploitations de serres adjacentes au désert qui associent l'énergie solaire au dessalement. Le soutien du Fonds d'investissement public abaisse le coût du capital et permet des prix de produits compétitifs à l'échelle mondiale. Les petits exploitants bénéficient de l'adhésion à des coopératives qui agrègent la demande d'intrants et commercialisent la production, mais les coûts élevés d'entrée technologique les maintiennent dépendants des subventions. Dans l'ensemble, le marché des produits agricoles d'Arabie Saoudite présente un mélange d'intervention étatique et d'entrepreneuriat privé qui favorise simultanément la consolidation et la modernisation.

Développements récents du secteur

- Mai 2025 : Le Forum saoudino-chinois a signé 57 accords d'une valeur de 3,7 milliards USD (14 milliards SAR) couvrant le recyclage de l'eau, l'agritechnologie et une ville dédiée à la sécurité alimentaire intelligente. La portée et le volume des accords réaffirment le statut de la Chine en tant que principal partenaire commercial de l'Arabie Saoudite, représentant 18 % du commerce extérieur du Royaume, et s'alignent directement sur la Vision 2030 de l'Arabie Saoudite et l'Initiative ceinture et route (ICR) de la Chine.

- Avril 2025 : Brasil Foods S.A. s'est engagée à investir 160 millions USD dans une usine avicole à Djeddah en partenariat avec la Société de développement des produits halal, visant une capacité annuelle de 40 000 tonnes métriques. L'installation aura une capacité annuelle d'environ 40 000 tonnes métriques et devrait commencer ses opérations à mi-2026, servant initialement le marché saoudien mais avec un potentiel d'exportations régionales.

- Mars 2025 : Hilton Foods et NADEC (Société nationale de développement agricole) ont formé une coentreprise pour développer les offres de protéines à valeur ajoutée. Le partenariat, initialement une collaboration de 10 ans, combine l'expertise de Hilton Foods en matière de transformation et d'emballage avec les opérations bovines locales de NADEC, NADEC détenant une participation de 51 % et Hilton Foods une participation de 49 %.

- Juillet 2024 : FarmERP s'est associé à Seiyaj Tech pour fournir des systèmes ERP aux exploitations agricoles saoudiennes, améliorant la traçabilité et le contrôle des coûts. Cette collaboration tire parti de l'expertise locale de Seiyaj Tech et de la plateforme avancée alimentée par l'IA de FarmERP pour répondre aux défis spécifiques de l'agriculture en Arabie Saoudite, tels que la pénurie d'eau et les conditions météorologiques extrêmes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché agricole de l'Arabie saoudite comme la valeur annuelle totale au prix départ ferme des cultures en plein champ et sous abri, incluant les céréales, les fruits, les légumes, les oléagineux et les légumineuses, récoltés à l'intérieur des frontières du Royaume. La valeur est exprimée en dollars américains constants de 2024 après conversion des recettes en riyal saoudien au taux moyen de la banque centrale.

Exclusion du périmètre : L'élevage, l'aquaculture, les produits forestiers, les intrants agricoles et les activités de transformation post-agricole sont exclus.

Aperçu de la segmentation

- Par type de culture

- Céréales et grains

- Analyse de la production (volume)

- Vue d'ensemble

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Vue d'ensemble

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Vue d'ensemble

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévision des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production (volume)

- Fruits

- Analyse de la production (volume)

- Vue d'ensemble

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Vue d'ensemble

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Vue d'ensemble

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévision des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production (volume)

- ��é���ܳ����

- Analyse de la production (volume)

- Vue d'ensemble

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Vue d'ensemble

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Vue d'ensemble

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévision des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production (volume)

- Oléagineux et légumineuses

- Analyse de la production (volume)

- Vue d'ensemble

- Superficie récoltée et rendement

- Analyse de la consommation (valeur et volume)

- Analyse des échanges commerciaux (valeur et volume)

- Analyse du marché des importations

- Vue d'ensemble

- Principaux marchés fournisseurs

- Analyse du marché des exportations

- Vue d'ensemble

- Principaux marchés de destination

- Analyse du marché des importations

- Analyse et prévision des tendances des prix de gros

- Analyse de la saisonnalité

- Analyse de la production (volume)

- Céréales et grains

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples points de contact avec des agriculteurs, des intégrateurs de solutions hydroponiques, des inspecteurs à l'exportation et des responsables de coopératives à Riyad, Al-Qassim et Tabuk nous ont permis de valider les volumes récoltés, les prix typiques au départ ferme, les impacts des tarifs de l'eau et les taux d'adoption des technologies que les sources secondaires ne font qu'effleurer.

Recherche documentaire

Les analystes de Mordor commencent par cartographier la base de production à l'aide de jeux de données de niveau 1 accessibles au public, tels que FAOSTAT, les annuaires statistiques du Ministère de l'Environnement, de l'Eau et de l'Agriculture, les enquêtes agricoles de GaStat, les données d'expédition d'UN Comtrade et les rapports sur les superficies de l'International Grains Council. Les dépôts de documents d'entreprises, les communiqués de presse locaux et les notes d'information parlementaires nous aident à retracer les flux de subventions et la capacité privée des serres. Des référentiels payants, principalement D&B Hoovers pour les revenus des agriculteurs et Dow Jones Factiva pour le suivi des transactions, apportent une profondeur au niveau des entreprises. Ces sources sont illustratives plutôt qu'exhaustives ; de nombreuses autres sources faisant autorité sont consultées lors de la collecte des données et des vérifications croisées.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante. La production officielle en tonnes métriques est multipliée par les moyennes régionales au départ ferme, les importations et les stocks reportés sont déduits, et le pool résultant est valorisé pour établir la demande de référence de 2024. Des agrégations ascendantes sélectives — hectares de serres échantillonnés multipliés par les normes de rendement et vérifications auprès des principaux négociants — servent de filtre de vraisemblance avant la calibration finale. Les variables suivies comprennent les superficies irriguées, l'allocation d'eau dessalée, l'empreinte des exploitations sous abri, les rendements moyens en tomates et en dattes, la consommation per capita de produits frais et l'intensité des subventions. Les valeurs futures sont projetées par régression multivariée combinée à ARIMA afin de capturer à la fois les facteurs structurels, tels que les investissements de Vision 2030, et les chocs saisonniers, avec des plages de scénarios affinées lors d'ateliers d'experts.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles d'anomalies et de variance, une révision par les pairs et une validation par un analyste senior. Nous actualisons le modèle tous les douze mois, en le rouvrant plus tôt si des événements de sécheresse, des modifications tarifaires ou des annonces majeures de subventions font évoluer le marché.

Ancrage de crédibilité : pourquoi la référence de Mordor sur l'agriculture en Arabie saoudite résiste à l'examen

Les chiffres publiés divergent souvent parce que les études suivent des périmètres, des niveaux de prix et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent la question de savoir si l'élevage et les intrants agricoles sont regroupés, le choix entre valorisation au détail et au départ ferme, le recours aux moyennes FAO historiques sans enquêtes locales, et le calendrier de conversion des devises.

En se concentrant strictement sur la valeur des cultures récoltées et en réconciliant chaque année les statistiques descendantes avec les données probantes ascendantes des agriculteurs, ���������� fournit une référence équilibrée et prête à l'emploi pour la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,20 Md USD (2025) | ���������� | - |

| 130 Md USD (2024) | Global Consultancy A | Regroupe l'élevage, la foresterie et les ventes d'engrais ; méthode du ratio au PIB, sans test des prix au départ ferme |

| 14,8 Md USD (2024) | International Publisher B | Utilise uniquement les tableaux de rendement FAO historiques ; enquête de terrain 2024 limitée ; aucune réconciliation importations-exportations |

| 18,77 Md USD (2025) | Regional Consultancy C | Valorise le chiffre d'affaires au détail et la production transformée ; exclut les ajustements pour pertes à la ferme |

Pris dans leur ensemble, la comparaison montre que notre sélection rigoureuse du périmètre, la validation primaire annuelle et la modélisation en double passage offrent aux décideurs une référence transparente et reproductible en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle sera la taille du secteur agricole en Arabie Saoudite d'ici 2031 ?

La taille du marché de l'agriculture en Arabie Saoudite est prévue d'atteindre 20,30 milliards USD d'ici 2031, contre 15,20 milliards USD en 2026.

Quelle culture domine la production de produits frais ?

Les légumes détiennent la plus grande part à 38 % de la valeur de 2025 grâce aux tomates de serre à haut rendement et à l'expansion de la production de légumes à feuilles.

Comment Vision 2030 influence-t-elle l'investissement agricole ?

Vision 2030 offre jusqu'à 75 % de financement de projet et des exonérations fiscales de 10 ans pour les serres économes en eau, accélérant l'adoption des technologies.

Quelles régions produisent la majorité des produits frais d'Arabie Saoudite ?

Les provinces d'Al-Jouf, Tabuk et Hail fournissent environ 65 % de la production nationale grâce à des microclimats favorables et des améliorations ciblées des infrastructures.

Dernière mise à jour de la page le: