Taille et part du marché des matériaux fonctionnels avancés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 147.06 Milliards de dollars |

| Taille du Marché (2031) | 197.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux fonctionnels avancés par ����������

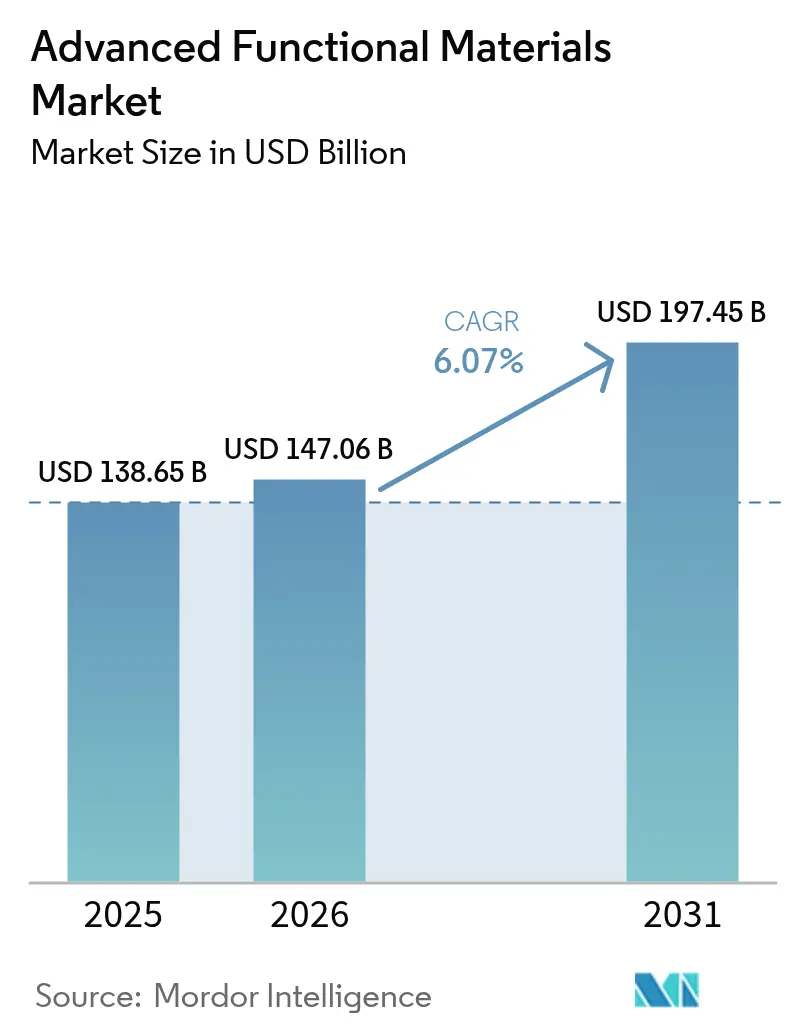

La taille du marché des matériaux fonctionnels avancés en 2026 est estimée à 147,06 milliards USD, en croissance par rapport à la valeur de 2025 de 138,65 milliards USD, avec des projections pour 2031 affichant 197,45 milliards USD, progressant à un TCAC de 6,07 % sur la période 2026-2031. L'innovation continue dans l'électronique, les transports, le stockage d'énergie et les dispositifs biomédicaux maintient une demande solide, même si les régulateurs renforcent les normes de durabilité. Les exigences accrues de miniaturisation dans les semi-conducteurs, l'adoption accélérée des véhicules électriques et le virage mondial vers les énergies renouvelables renforcent des carnets de commandes résilients pour les producteurs capables de garantir l'échelle, la pureté et la traçabilité. Les entreprises s'efforcent également de localiser les chaînes d'approvisionnement en matières premières critiques et d'automatiser les lignes de traitement pour compenser l'inflation salariale et les pénuries de main-d'œuvre qualifiée. La consolidation s'intensifie à mesure que les acteurs établis acquièrent des spécialistes des nanomatériaux pour sécuriser des chimies propriétaires, tandis que les start-ups ciblent les lacunes de performance dans l'électronique de puissance et les batteries à l'état solide. Le risque lié à la chaîne d'approvisionnement demeure le principal point de vigilance, les entreprises diversifiant leurs sources pour les terres rares, les substituts aux PFAS et le graphite de qualité batterie.

Principaux enseignements du rapport

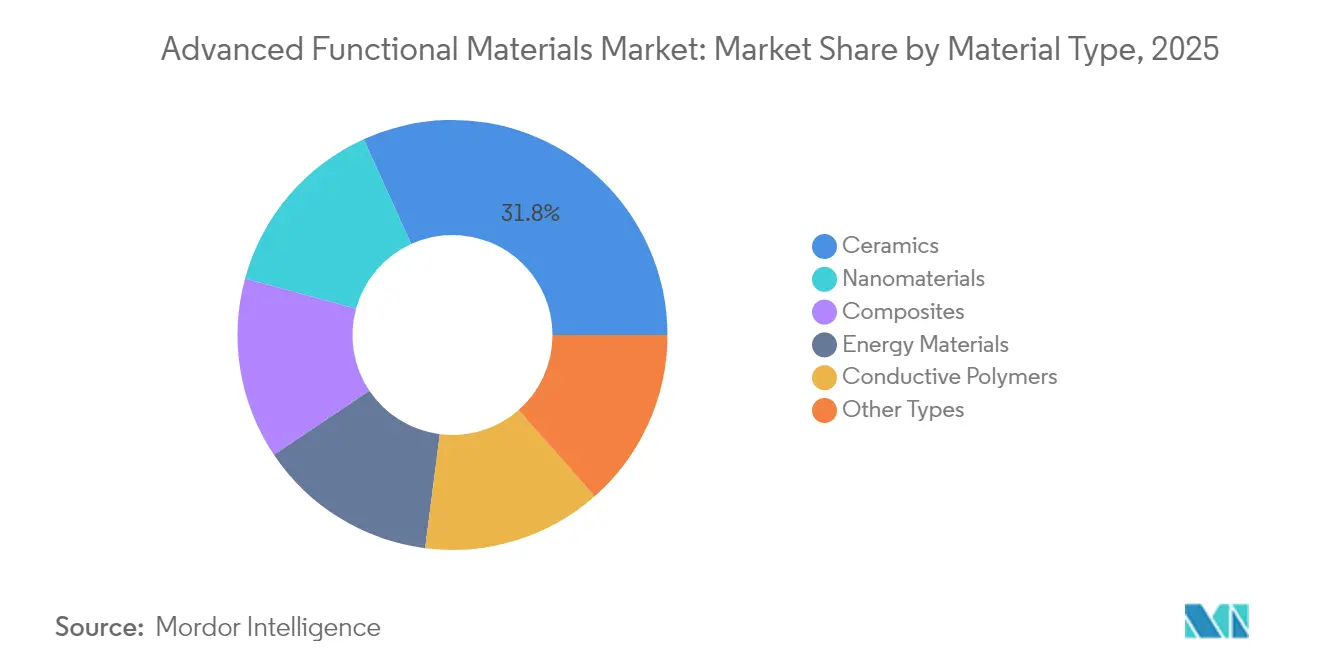

- Par type de matériau, les céramiques ont dominé avec une part de revenus de 31,78 % du marché des matériaux fonctionnels avancés en 2025, tandis que les nanomatériaux devraient se développer à un TCAC de 7,18 % jusqu'en 2031.

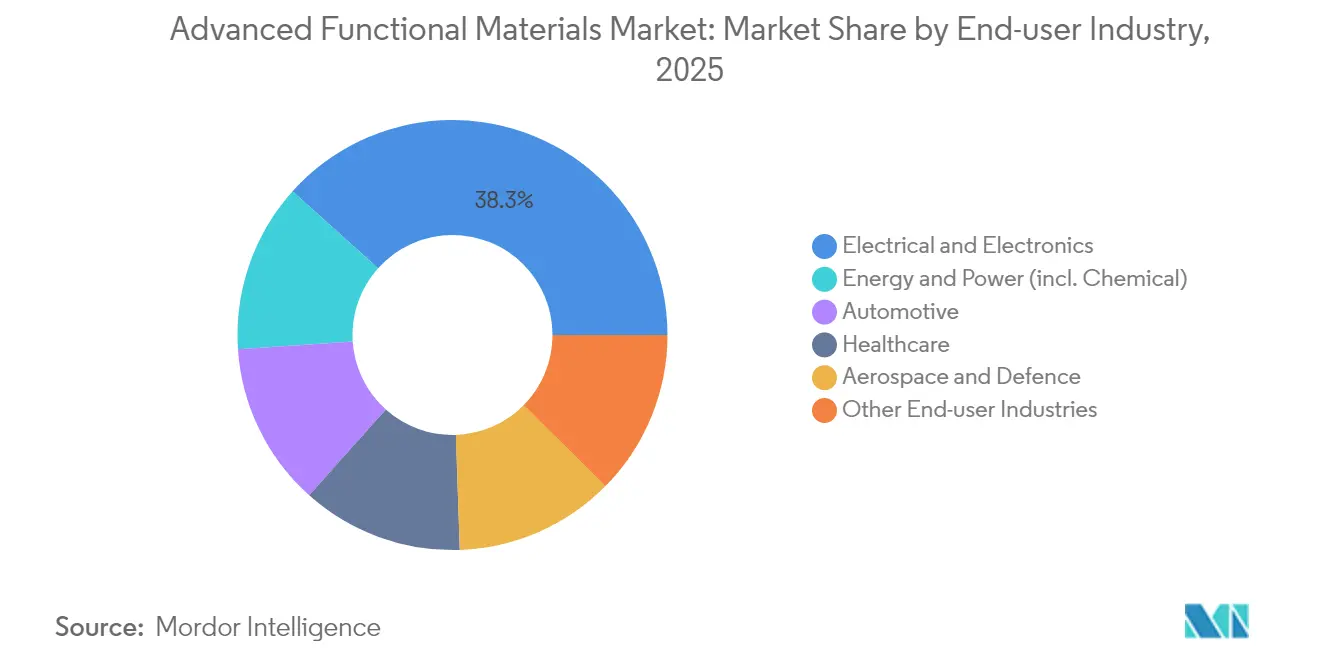

- Par industrie utilisatrice finale, le segment électrique et électronique a capté 38,35 % de la taille du marché des matériaux fonctionnels avancés en 2025 ; l'énergie et la puissance affiche le TCAC projeté le plus élevé à 6,89 % entre 2026 et 2031.

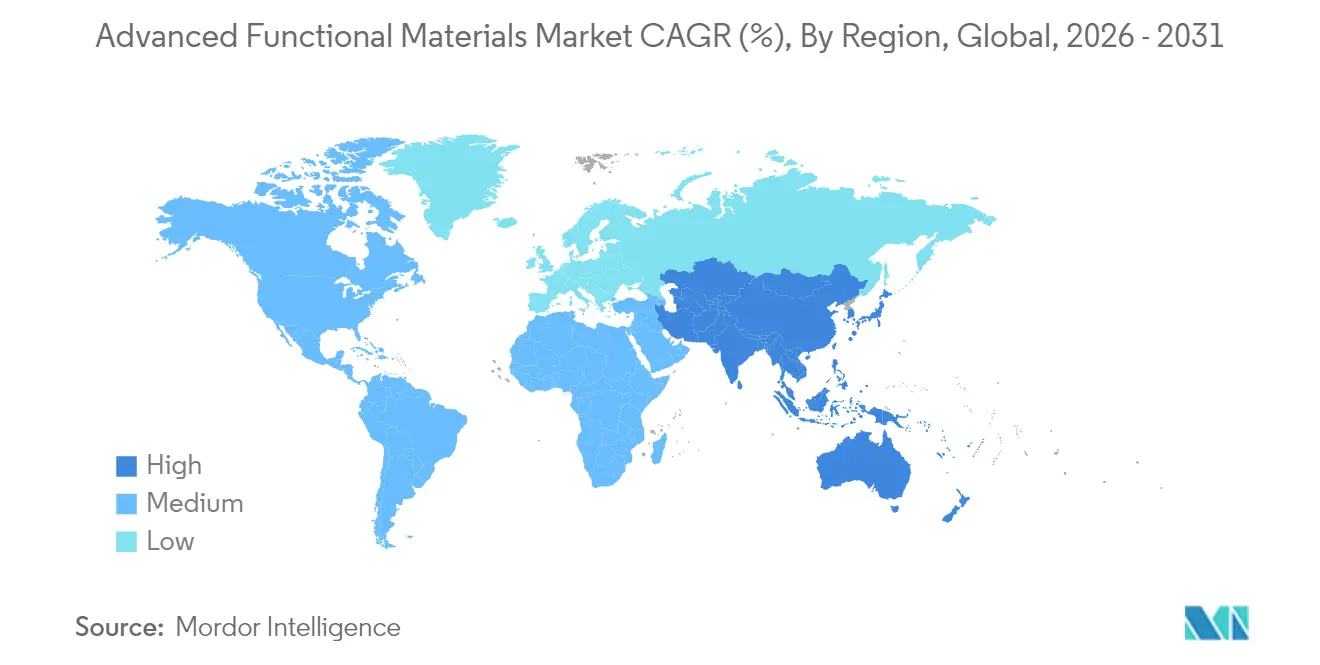

- Par géographie, l'Asie-Pacifique a dominé avec 47,62 % de la part du marché des matériaux fonctionnels avancés en 2025, et la région progresse à un TCAC de 7,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des matériaux fonctionnels avancés

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Miniaturisation dans l'électronique grand public | +1.8% | Mondial, concentré en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Allègement dans l'automobile et l'aérospatiale | +1.5% | Amérique du Nord et Europe, automobile mondial | Long terme (≥ 4 ans) |

| Stockage et conversion d'énergie renouvelable | +1.2% | Mondial ; adoption précoce en Chine, en Allemagne, aux É�ٲ��ٲ�-���Ծ��� | Long terme (≥ 4 ans) |

| Expansion des usages dans la santé et le biomédical | +0.9% | L'Amérique du Nord et l'Europe sont en tête | Moyen terme (2 à 4 ans) |

| Mandats d'achats publics verts | +0.7% | L'Europe est en tête ; le reste du monde adopte | Court terme (≤ 2 ans) |

| Source: ���������� | |||

Demande croissante de miniaturisation dans l'électronique grand public

Les smartphones, ordinateurs portables, appareils connectés et dispositifs de périphérie IA nécessitent tous des interconnexions plus fines, des substrats à faibles pertes et des pâtes conductrices tolérantes à des densités de puissance plus élevées sans dommages thermiques. Des oxydes conducteurs transparents en cours de développement à l'Université du Minnesota améliorent la mobilité des électrons tout en laissant passer 90 % de la lumière visible, ce qui est déterminant pour les écrans OLED et micro-LED de prochaine génération. Des transistors électrochimiques organiques conçus par l'Université de Hong Kong intègrent des capacités d'apprentissage automatique dans des capteurs de qualité textile et réduisent la consommation d'énergie de 80 %, ce qui prolonge la durée de vie des batteries dans les dispositifs médicaux portables. Les feuilles de MXène atteignent désormais une conductivité de 35 000 S/cm et bloquent 99,9 % du bruit électromagnétique haute fréquence, résolvant les problèmes d'intégrité du signal à l'intérieur des téléphones 5G et des véhicules électriques. Collectivement, ces avancées élargissent les fenêtres de conception pour les équipementiers et renforcent les dépenses d'approvisionnement sur le marché des matériaux fonctionnels avancés.

Utilisation croissante dans l'automobile et l'aérospatiale pour l'allègement

Les constructeurs automobiles et les équipementiers aéronautiques visent des réductions de poids qui se traduisent directement par une extension de l'autonomie et une réduction des émissions sur le cycle de vie. Le procédé d'infusion de nanofibres du Laboratoire national d'Oak Ridge augmente la résistance à la traction des fibres de carbone de 50 % tout en doublant la ténacité, de sorte que les composants résistent aux charges de choc et aux impacts de foudre[1]Laboratoire national d'Oak Ridge, "Amélioration des fibres de carbone par nanofibres," ornl.gov. Hyundai Motor Group et Toray Industries co-développent des boîtiers en polymère renforcé de fibres de carbone qui allègent de 40 kg le bloc batterie d'un SUV électrique, contribuant à atteindre un objectif d'autonomie réelle de 500 km. Les nanotubes de carbone à haute cristallinité de l'Institut coréen des sciences et technologies remplacent les enroulements de bobines en cuivre pour augmenter la densité de puissance des moteurs de 20 %. Les alliages à mémoire de forme et les actionneurs piézoélectriques améliorent les surfaces de contrôle aérodynamique, réduisant la consommation de carburant des avions à fuselage étroit. Les feuilles de route du Département de l'énergie des É�ٲ��ٲ�-���Ծ��� prévoient un allègement de 25 % des véhicules légers d'ici 2030, signalant une demande durable pour les fournisseurs du marché des matériaux fonctionnels avancés.

Croissance des solutions de stockage et de conversion d'énergie renouvelable

Les gestionnaires de réseaux du monde entier ajoutent des actifs solaires et éoliens variables, augmentant la demande de stockage longue durée reposant sur de nouvelles chimies. Les blocs de stockage thermique trimodal de l'Université Monash retiennent 600 MJ/m³, doublant les sels existants et permettant une décharge de batterie de Carnot de 20 heures. Les super-réseaux d'oxyde de manganèse/graphène produits par l'Université de Manchester maintiennent 5 000 cycles zinc-ion sans croissance de dendrites, constituant un substitut attractif au lithium pour le stockage stationnaire. Les cathodes de phosphate de vanadium sodique offrent une densité d'énergie supérieure de 15 % tout en utilisant des matières premières abondantes, réduisant la pression sur les minéraux critiques. Les couches de charge d'espace découvertes à l'Université du Texas à Dallas accélèrent le flux d'ions lithium d'un facteur deux dans les cellules à l'état solide, une avancée appréciée des fabricants de drones et de camions lourds. Ces avancées sous-tendent un TCAC de 7,05 % pour le segment énergie et puissance au sein du marché des matériaux fonctionnels avancés entre 2025 et 2030.

Expansion des applications dans la santé et le biomédical

Les scintillateurs hybrides à base de bismuth détectent des doses de rayons X 50 fois inférieures à celles des panneaux commerciaux, soutenant l'imagerie pédiatrique à très faible dose. Les thermogels de l'Université d'État de Pennsylvanie s'écoulent à travers des aiguilles de calibre 25 puis se solidifient à 37 °C, formant des dépôts médicamenteux qui libèrent des principes actifs pendant quatre semaines et réduisent de moitié les interventions chirurgicales. Les patchs de nanofibres hiérarchiques adhèrent aux tissus humides avec une résistance de 3 N/cm² et suppriment 99 % des agents pathogènes courants, réduisant le risque d'infection dans les plaies chroniques. Les revêtements MXène font office d'électrodes ECG très sensibles tout en restant stables après 10 000 cycles de flexion, ouvrant des perspectives pour les moniteurs cardiaques flexibles. Les équipementiers médicaux cherchent donc à sécuriser des contrats pluriannuels, ajoutant un débit régulier pour les acteurs du marché des matériaux fonctionnels avancés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de production élevés et rareté des matières premières | −1.4% | Mondial, les chaînes d'approvisionnement centrées sur la Chine sont les plus exposées | Court terme (≤ 2 ans) |

| Conformité réglementaire complexe et évolutive | −0.8% | L'Europe est la plus stricte | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement liés à la main-d'œuvre qualifiée | −0.6% | L'Amérique du Nord et l'Europe sont les plus touchées | Long terme (≥ 4 ans) |

| Source: ���������� | |||

Coûts de production élevés et rareté des matières premières critiques

Les modèles de l'Agence internationale de l'énergie montrent que la demande d'oxydes de terres rares atteindra 169 kt d'ici 2040, tandis que 77 % de la capacité de raffinage reste concentrée dans un seul pays, entraînant des hausses de prix qui nuisent aux objectifs de marge pour les aimants, les luminophores et les additifs pour batteries[2]Agence internationale de l'énergie, "Perspectives mondiales des minéraux critiques 2025," iea.org. Le Département de la sécurité intérieure des É�ٲ��ٲ�-���Ծ��� signale des chevauchements réglementaires qui retardent l'ouverture de nouvelles mines jusqu'à huit ans, créant un décalage entre les accords d'achat à terme et la disponibilité des matières premières. La loi européenne sur les matières premières critiques couvre 34 éléments et impose des quotas de recyclage que de nombreux fondeurs ne peuvent pas encore respecter, contraignant les producteurs à reformuler leurs produits ou à payer des pénalités. Les prix spot de l'énergie supérieurs à 80 USD/MWh dans plusieurs économies de l'OCDE pèsent également sur les exploitants de fours céramiques dont les étapes de cuisson nécessitent 1 600 °C, ajoutant des pressions sur les coûts.

Conformité réglementaire complexe et évolutive

La révision 2025 du règlement REACH interdit l'utilisation totale des PFAS dans les produits de consommation et introduit un renouvellement de dossier tous les 10 ans ainsi que des passeports numériques de produits, augmentant la charge documentaire de 25 % pour les formulateurs de taille intermédiaire. Les déclarants de polymères doivent désormais soumettre des données sur les fractions de faible masse moléculaire et des modèles de toxicité sans recours aux animaux, poussant les développeurs à investir dans des logiciels prédictifs et des plateformes analytiques. La loi sur l'industrie zéro émission nette fixe des délais stricts : les autorisations pour les installations de technologies propres ne peuvent pas dépasser 18 mois, obligeant les demandeurs à aligner dès le départ les plans de construction, d'hygiène, sécurité et environnement, et de circularité. Les petites entreprises signalent que les équipes de conformité représentent 8 % de leurs effectifs, tandis que les multinationales automatisent la rédaction des fiches de données de sécurité via des outils en nuage mais consacrent tout de même 20 millions USD par an aux audits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le leadership des céramiques est contesté par l'innovation dans les nanomatériaux

Les céramiques ont représenté 31,78 % des revenus de 2025 au sein du marché des matériaux fonctionnels avancés, portées par les revêtements de moteurs aérospatiaux, les filtres 5G et les biocéramiques implantables. Les nanomatériaux, cependant, affichent la croissance la plus élevée à 7,18 %, soutenus par l'expansion continue des capacités de production de MXène, de graphène et de nanotubes de carbone. Les céramiques à ultra-haute température telles que le carbure d'hafnium tolèrent une chaleur de rentrée atmosphérique de 4 000 °C, permettant des planeurs hypersoniques qui étaient auparavant irréalisables. Les composites à matrice céramique de GE Aerospace fonctionnent 300 °C plus chaud que les alliages de nickel, augmentant l'efficacité en carburant des moteurs à réaction de 2 % et économisant aux compagnies aériennes 1 million USD par appareil à double couloir sur le cycle de vie.

Les composites et les polymères conducteurs maintiennent des pipelines respectables. Les films de polyaniline dorés de l'Université de Tsukuba atteignent un lustre métallique tout en conservant la flexibilité des polymères, un atout pour les écrans pliables. Les feuilles de polymères bidimensionnels avec une conductivité dans le plan de 10 S/cm fournissent un blindage électromagnétique à l'intérieur des baies de centres de données. Ces expansions diversifient le portefeuille et renforcent le pouvoir de négociation des fournisseurs dans la taille du marché des matériaux fonctionnels avancés pour les applications haute fréquence.

Par industrie utilisatrice finale : la domination de l'électronique fait face à l'accélération du secteur de l'énergie

Le domaine électrique et électronique a représenté 38,35 % des ventes de 2025, ancré par l'encapsulation des semi-conducteurs, les condensateurs céramiques multicouches et les dissipateurs thermiques. Les expansions annuelles des usines de fabrication de plaquettes en Asie de l'Est soutiennent la demande de substrats en alumine et de polymères photorésistants, tandis que le cycle des appareils grand public se redresse après les précédentes réductions de stocks. La catégorie énergie et puissance réagit le plus rapidement, avec un TCAC de 6,89 %. Les cellules sodium-ion, zinc-air et lithium à l'état solide nécessitent des chimies de séparateurs différentes, ce qui entraîne de larges programmes de qualification dans les gigafactories en Chine, en Inde et aux É�ٲ��ٲ�-���Ծ���.

L'électrification automobile reste déterminante. Une voiture électrique à batterie de taille intermédiaire intègre 200 kg de polymères techniques, de joints en silicone et de fixations de puces en SiC, contre 40 kg dans un modèle à combustion interne, consolidant les pipelines d'approvisionnement jusqu'en 2030. Les dépenses de l'aérospatiale et de la défense en radômes céramiques, revêtements furtifs et pièces de turbines en alliages à haute entropie compensent la croissance plus lente dans la construction civile. Le résultat net est un mix clients équilibré mais dynamique qui atténue la cyclicité dans l'industrie des matériaux fonctionnels avancés.

Analyse géographique

L'Asie-Pacifique a généré 47,62 % du chiffre d'affaires de 2025 et se développe à un TCAC de 7,03 % grâce aux incitations politiques, aux clusters manufacturiers profonds et à l'accès aux matières premières. Le 14e plan quinquennal de la Chine canalise 28 milliards USD vers les matériaux de spécialité, tandis que le Japon émet des obligations de transition vers l'économie GX pour subventionner les mises à niveau de procédés zéro émission nette. Ces programmes raccourcissent les cycles de montée en puissance et placent les entreprises locales au cœur du marché des matériaux fonctionnels avancés.

L'Amérique du Nord s'appuie sur la loi CHIPS et Science, un programme de 52,7 milliards USD qui impose des seuils de contenu national pour les substrats et encapsulants critiques. Le Canada développe le raffinage de nickel et de cobalt de qualité cathode, tandis que le Mexique attire la délocalisation d'assemblage de véhicules électriques, ancrant les chaînes d'approvisionnement régionales.

L'Europe associe la loi sur l'industrie zéro émission nette aux restrictions sur les PFAS, incitant les acteurs établis à substituer les élastomères fluorés par des mélanges de silicone et de polyoléfines thermoplastiques.

Paysage concurrentiel

Le marché est modérément fragmenté. Les grands groupes chimiques établis maintiennent des positions de plusieurs décennies mais font face à des entrants agiles. 3M a rejoint le consortium US-JOINT pour co-concevoir des substrats céramiques pour les chiplets avancés, renforçant sa pertinence dans les architectures post-Moore. La concurrence repose sur la propriété intellectuelle, la sécurisation des matières premières et les références bas carbone à travers le marché des matériaux fonctionnels avancés.

Leaders de l'industrie des matériaux fonctionnels avancés

3M

Covestro AG

Arkema

BASF

Kyocera Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : MSL, membre du JCBL Group, a étendu son installation de Batauli, au Pendjab, pour fournir à des clients de la défense, de l'aérospatiale et du ferroviaire des pièces composites avancées.

- Mars 2024 : Toray Industries, Inc. a dévoilé une membrane polymère conductrice d'ions offrant une conductivité 10 fois supérieure aux grades précédents, visant les plateformes de batteries à l'état solide et à air.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des matériaux fonctionnels avancés comme l'ensemble de la valeur générée par les céramiques techniques, les nanomatériaux, les polymères conducteurs, les matériaux énergétiques et les composites haute performance vendus sous forme formulée, semi-finie ou finie pour des applications dans l'électronique, la mobilité, la santé, l'énergie et l'aérospatiale. Ces matériaux offrent des propriétés telles que des rapports résistance/poids supérieurs, une conductivité ajustable et une stabilité thermique qui surpassent nettement celles des métaux de structure conventionnels ou des plastiques de grande diffusion.

Exclusion du périmètre : les polymères en vrac de qualité standard et les métaux de structure courants sont exclus de notre modèle de dimensionnement.

Aperçu de la segmentation

- Par type de matériau

- ��é����������ܱ��

- Composites

- Polymères conducteurs

- �����Դdz�����é�������ܳ�

- Matériaux énergétiques

- Autres types

- Par industrie utilisatrice finale

- Électrique et électronique

- Automobile

- �����Գ�é

- Aérospatiale et défense

- Énergie et puissance (y compris chimique)

- Autres industries utilisatrices finales

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des spécialistes des matériaux, des responsables des achats et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord et en Europe ont permis de valider les taux de substitution, la progression des prix et les taux de rendement minimum pour les nouvelles qualités. Des enquêtes courtes auprès d'ingénieurs de conception OEM ont permis de clarifier les tolérances émergentes qui intègrent les résines haute performance et les nanocharges dans les produits de nouvelle génération.

Recherche documentaire

Les analystes de Mordor ont commencé par cartographier les bassins de demande à l'aide de statistiques de production et de commerce provenant de sources de premier rang non payantes telles que UN Comtrade, US Geological Survey, International Energy Agency et l'OCDE. Les dépôts publics, les présentations aux investisseurs et les portails d'associations tels que l'American Ceramic Society ont enrichi les analyses sur les évolutions de capacité et les prix de vente moyens. Des ensembles de données par abonnement, notamment D&B Hoovers pour les données financières des entreprises et Questel pour la dynamique des brevets, nous ont aidés à évaluer l'intensité concurrentielle et la solidité du pipeline. Ces références illustrent, sans pour autant épuiser, les sources secondaires examinées.

Un second passage a permis d'extraire les empreintes applicatives : démarrages de tranches de plaquettes semiconductrices, production mondiale de véhicules électriques, capacité de stockage de batteries installée et budgets d'approvisionnement en matière de défense. Chaque indicateur a été aligné sur la classe de matériaux qu'il influence, garantissant que les courbes de demande alimentant notre modèle suivent les schémas d'adoption réels.

Dimensionnement du marché et prévisions

Une reconstruction descendante a débuté par la production plus le commerce net pour chaque grande famille de matériaux, puis a été réconciliée avec des indicateurs côté demande tels que les prévisions d'unités semiconductrices et la pénétration des véhicules électriques afin de calibrer les répartitions par utilisation finale. Des vérifications ascendantes sélectives — agrégations de fournisseurs et échantillonnages ASP × volume — resserrent les totaux avant la validation finale. Les principaux facteurs modélisés comprennent le prix moyen des substrats céramiques, les dépenses mondiales en R&D, les ajouts de batteries à l'échelle du réseau, les cadences de construction aérospatiale et les procédures d'implants médicaux. Les prévisions s'appuient sur une régression multivariée combinée à une analyse de scénarios ; les coefficients sont soumis à des tests de résistance avec le consensus d'experts chaque fois que des chocs macroéconomiques surviennent. Les lacunes de données sont comblées par des données proxy régionales lorsque les informations divulguées par les entreprises sont insuffisantes.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux séries historiques, aux ratios sectoriels et aux flux d'actualités, suivis d'une révision par un analyste senior. L'ensemble de données est actualisé annuellement, avec des mises à jour en cours de cycle lorsqu'un événement significatif, tel qu'une percée dans la synthèse de nanomatériaux à faible coût, déclenche une reprise de contact avec les sources clés.

Pourquoi la base de référence de Mordor sur les matériaux fonctionnels avancés est fiable

Les chiffres publiés divergent souvent parce que les entreprises retiennent des périmètres, des conversions d'unités ou des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent l'inclusion des plastiques de grande diffusion par certains éditeurs, les hypothèses d'ASP à source unique et les calendriers d'actualisation biennaux qui manquent les évolutions rapides des prix des nanomatériaux. L'étude de Mordor indique une valeur de marché 2025 de USD 138,65 milliards.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 138,65 Md (2025) | ���������� | - |

| USD 132,67 Md (2025) | Regional Consultancy A | exclut les matériaux énergétiques, s'appuie sur une extrapolation par comptage d'experts |

| USD 115,09 Md (2024) | Global Consultancy B | applique un TCAC uniforme de 9 % sur tous les segments, utilise un gel des ASP à 2023 |

La comparaison montre que la rigueur du périmètre, les prévisions au niveau des variables et une cadence de mise à jour annuelle permettent à ���������� de fournir une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des matériaux fonctionnels avancés en 2026 ?

Le marché est évalué à 147,06 milliards USD en 2026, avec une prévision d'atteindre 197,45 milliards USD d'ici 2031.

Quelle région géographique est en tête de la demande ?

L'Asie-Pacifique représente 47,62 % des revenus de 2025 et affiche le TCAC le plus rapide à 7,03 % jusqu'en 2031.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les nanomatériaux affichent le TCAC le plus élevé à 7,18 % grâce aux avancées dans les batteries, les capteurs et le biomédical.

Quelle industrie utilisatrice finale représente la plus grande part ?

Les applications électriques et électroniques représentent 38,35 % des ventes, portées par les semi-conducteurs et les appareils intelligents.

Comment les réglementations influencent-elles le marché ?

Des règles REACH de l'UE plus strictes et des interdictions mondiales des PFAS augmentent les coûts de conformité et accélèrent la reformulation vers des chimies plus vertes.

Dernière mise à jour de la page le: