Taille et parts du marché des réseaux cœur 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.32 Milliards de dollars |

| Taille du Marché (2031) | 16.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ����������. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux cœur 5G par ����������

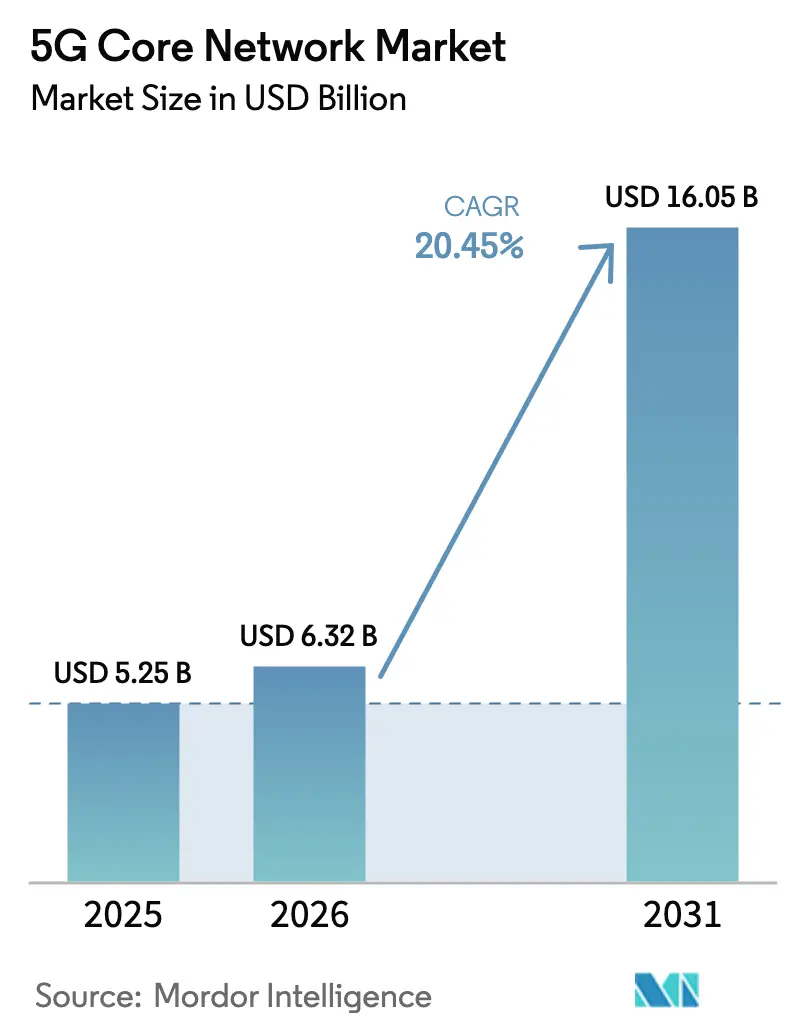

La taille du marché des réseaux cœur 5G était évaluée à 5,25 milliards USD en 2025 et devrait croître de 6,32 milliards USD en 2026 pour atteindre 16,05 milliards USD d'ici 2031, à un TCAC de 20,45 % durant la période de prévision (2026-2031).

Le passage rapide des architectures non autonomes vers les architectures autonomes constitue le principal catalyseur, car les opérateurs peuvent alors monétiser le découpage réseau, la latence ultra-faible et l'exposition des API. La conception native au cloud et orientée services converge avec la numérisation des entreprises, et 86 % des opérateurs ont l'intention d'exploiter des cœurs communs 4G/5G afin de réduire la complexité opérationnelle. Les alliances entre opérateurs et hyperscalers, telles que celle entre Ericsson et Google Cloud, illustrent comment la fiabilité de niveau opérateur coexiste désormais avec l'élasticité du cloud public. Par ailleurs, les investissements précoces de l'Asie-Pacifique dans la 5G avancée et les expansions rapides de l'Inde en mode autonome soulignent comment les avantages de couverture des pionniers se traduisent par une efficacité de délestage du trafic et des revenus de services premium. La concurrence entre fournisseurs s'est intensifiée, Ericsson ayant remporté d'importants contrats de remplacement chez Three UK, supplantant Nokia et Microsoft, et portant la capacité de débit à 9 Tbps.

Principaux enseignements du rapport

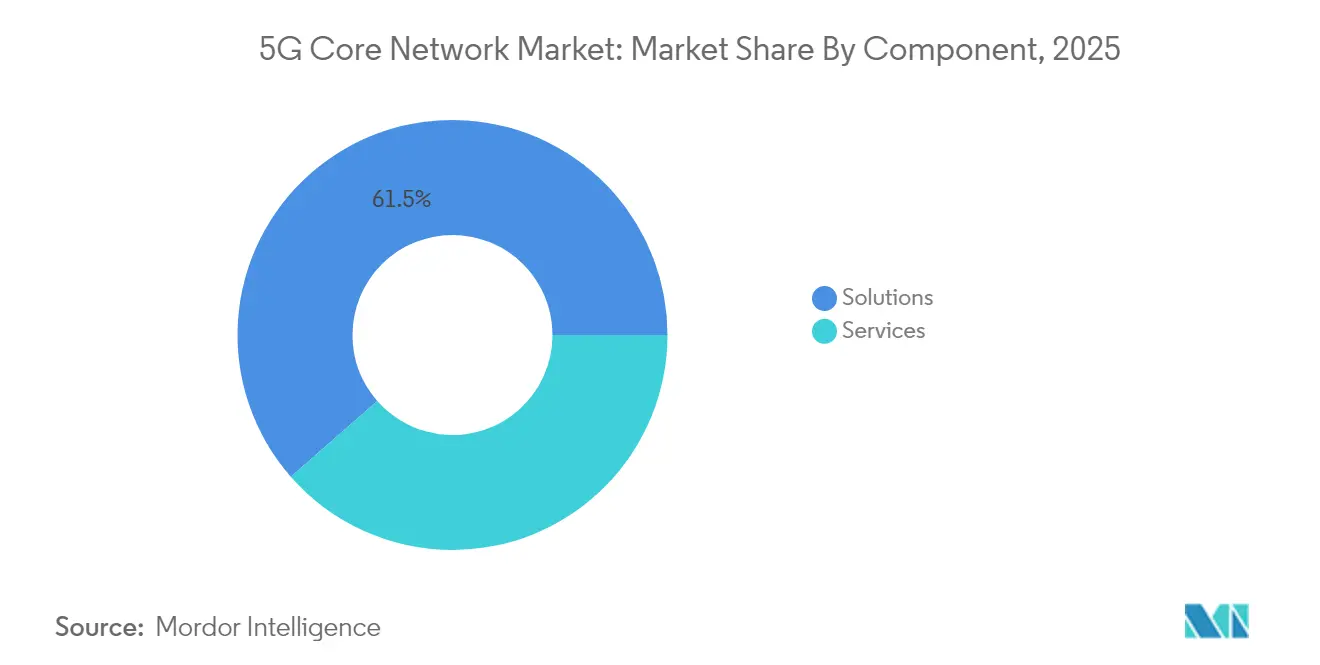

- Par composant, les solutions ont capté 61,45 % de la part de marché des réseaux cœur 5G en 2025 ; les services devraient progresser à un TCAC de 26,58 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement sur site représentait 53,65 % de la taille du marché des réseaux cœur 5G en 2025, tandis que le cloud public devrait progresser à un TCAC de 31,05 % jusqu'en 2031.

- Par utilisateur final, les opérateurs télécom détenaient 71,85 % de la taille du marché des réseaux cœur 5G en 2025, tandis que le segment entreprises devrait croître à un TCAC de 27,95 %.

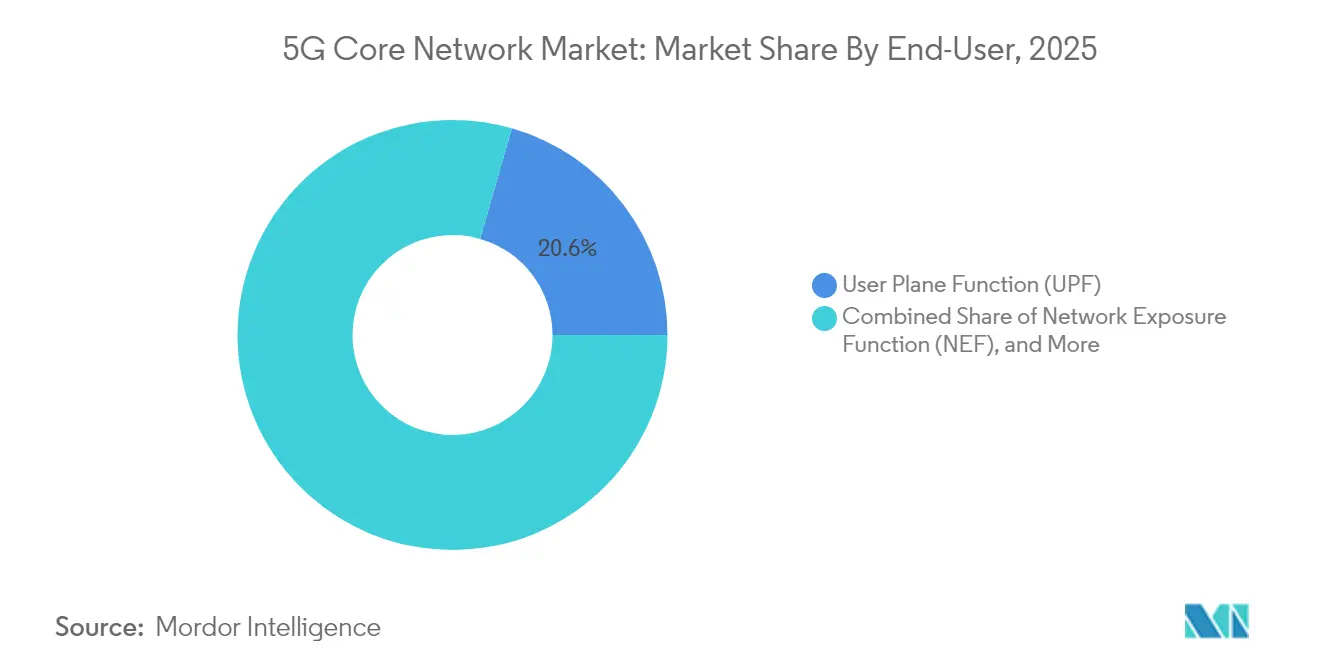

- Par fonction réseau, la fonction de plan utilisateur était en tête avec 20,55 % de la part de marché des réseaux cœur 5G en 2025 ; la fonction d'exposition réseau affiche la perspective de TCAC la plus rapide à 33,6 %.

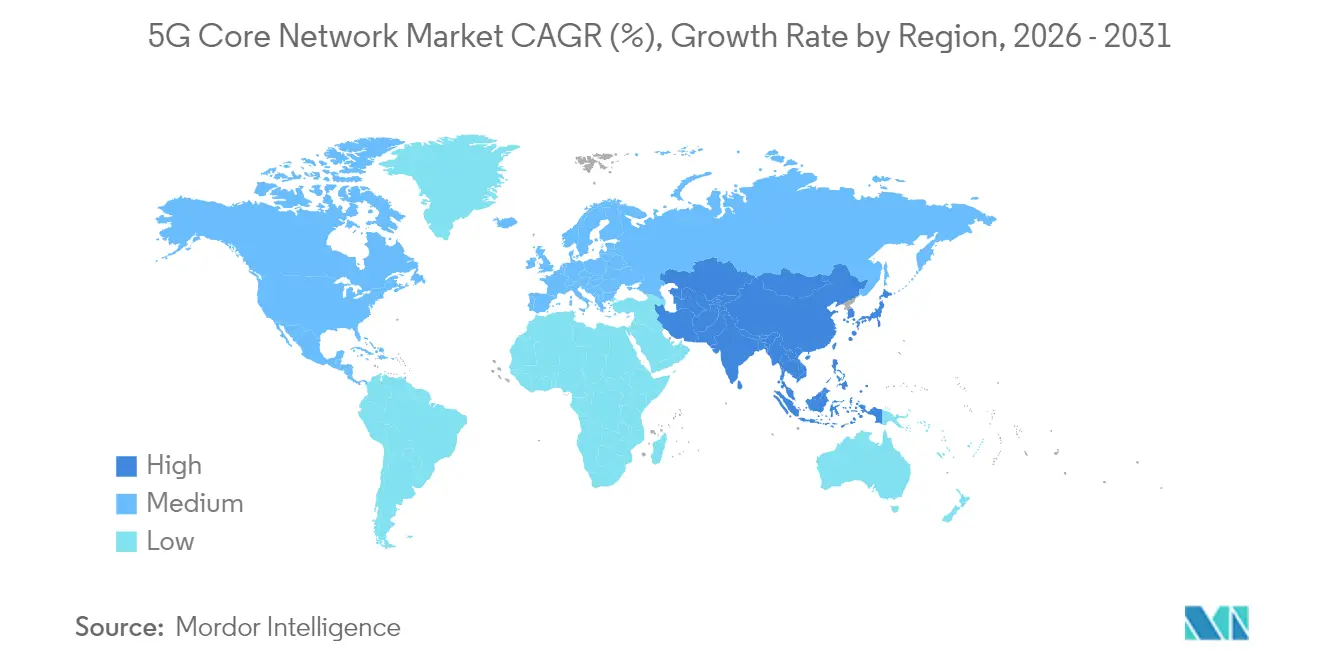

- Par géographie, l'Asie-Pacifique dominait avec une part de revenus de 39,15 % en 2025 et devrait également progresser à un TCAC de 18,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ����������, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des réseaux cœur 5G

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements accélérés de la 5G autonome | 6.20% | Mondial, APAC en tête | Moyen terme (2 à 4 ans) |

| Explosion des applications à latence ultra-faible | 4.80% | Entreprises en Amérique du Nord et en Europe, consommateurs en APAC | Court terme (≤ 2 ans) |

| Prolifération des connexions IoT massives | 3.50% | Pôles industriels mondiaux | Long terme (≥ 4 ans) |

| Transition des opérateurs télécom vers une architecture orientée services native au cloud | 4.10% | Amérique du Nord et Europe en tête, APAC suivant | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Déploiements accélérés de la 5G autonome

Plus de 60 fournisseurs de services disposaient de réseaux autonomes publics actifs d'ici 2024, et les abonnements autonomes mondiaux devraient dépasser 3,6 milliards d'ici 2030, soit près de 60 % de toutes les connexions 5G. T-Mobile a démontré le découpage réseau en conditions réelles pour les caméras corporelles de la police, tandis que Singtel a ajouté des tranches de cybersécurité pour les consommateurs. Les cœurs en mode dual abaissent le risque de migration, et Dell'Oro prévoit une croissance de 15 % des expéditions de cœurs en 2025 à mesure que les fonctions virtuelles se convertissent au natif cloud. Les pionniers tels que la Chine, avec 77,1 % de couverture autonome, et l'Inde, avec 51,1 % de couverture, illustrent comment le mode autonome permet une différenciation concurrentielle des services.

Explosion des applications à latence ultra-faible

Les exigences de latence inférieure à 10 ms poussent le trafic du plan utilisateur vers la périphérie et placent la fonction de plan utilisateur au centre du dispositif. Des pilotes de fabrication chez Midea Thaïlande ont montré des gains d'efficacité de ligne de 15 à 20 % grâce à des robots d'intelligence artificielle sur des réseaux 5G privés[1]Mats Granryd, "L'économie mobile Asie-Pacifique 2025," GSMA, gsma.com. La mise à niveau L4S de T-Mobile a amélioré la qualité du streaming en période de congestion. Le Département de la Défense des É�ٲ��ٲ�-���Ծ��� prévoit un déploiement de la 5G privée sur 800 bases, soulignant la demande critique avec des exigences de sécurité Open RAN. À mesure que les API exposent les classes de latence, les revenus de la fonction d'exposition réseau s'accélèrent en parallèle.

Prolifération des connexions IoT massives

Les réseaux LTE/5G privés devraient passer de 4 000 en 2022 à plus de 60 000 d'ici 2028, avec des dépenses d'entreprise de 9,2 milliards USD. La Chine devrait accueillir 45 % des déploiements mondiaux, en tirant parti de la 5G RedCap pour un IoT rentable. Toyota Material Handling et CJ Logistics ont enregistré des gains en matière de maintenance prédictive et d'automatisation des stocks sur des tranches Ericsson. La gestion des politiques assistée par intelligence artificielle alloue les ressources à la demande, et le découpage réseau assure l'isolation du trafic IoT.

Transition des opérateurs télécom vers une architecture orientée services native au cloud

L'architecture orientée services 3GPP permet aux micro-services de communiquer via des API ouvertes, simplifiant l'intégration multi-fournisseurs. Le partenariat d'Ericsson avec Google Cloud propose désormais un cœur de niveau opérateur à la demande avec un cycle de vie Kubernetes automatisé et une mise à l'échelle élastique. AT&T a consolidé plusieurs cœurs de mobilité sur Microsoft Azure, réduisant le coût par téraoctet de 70 %. O2 Telefónica a réalisé la première mise à niveau logicielle de cœur en service au monde sans interruption pour les utilisateurs, démontrant l'agilité du réseau en production.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et incertitude sur le retour sur investissement | −2.8% | Mondial, les petits opérateurs les plus touchés | Court terme (≤ 2 ans) |

| Complexité d'intégration avec l'EPC existant | −1.9% | Marchés 4G matures | Moyen terme (2 à 4 ans) |

| Source: ���������� | |||

Dépenses d'investissement initiales élevées et incertitude sur le retour sur investissement

Les dépenses d'investissement sans fil d'AT&T devraient atteindre leur pic en 2025 avant de diminuer à mesure que les principales mises à niveau du cœur Ericsson s'achèvent en 2027. McKinsey estime que les opérateurs télécom doivent débloquer entre 100 et 300 milliards USD via les API réseau dans les sept prochaines années pour justifier les dépenses. Seulement 50 réseaux autonomes et plus étaient commercialement actifs malgré des années d'investissement, entraînant une révision à la baisse de 10 % des prévisions de revenus du cœur sur cinq ans. Les modèles de cœur géré en tant que service gagnent donc du terrain.

Complexité d'intégration avec l'EPC existant

Les opérateurs doivent préserver les services 4G tout en migrant vers la 5G, ce qui nécessite une orchestration sophistiquée et des passerelles de plan utilisateur en mode dual. Le cœur convergé de Cisco intègre la logique S-GW et SMF dans un seul tissu pour permettre des transferts inter-RAT transparents. Les outils d'automatisation et d'intelligence artificielle qui planifient les basculements en dehors des fenêtres de forte activité sont désormais essentiels pour l'atténuation des risques. Les architectures hybrides restent nécessaires pour les appareils IoT à longue traîne difficiles à remplacer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent grâce aux opérations gérées

Les solutions ont dominé le marché des réseaux cœur 5G avec une part de revenus de 61,45 % en 2025, portées par les logiciels de cœur de paquets, l'infrastructure NFV et les suites d'orchestration. Cependant, la préférence des opérateurs se déplace vers les opérations gérées et le conseil, ce qui explique la prévision de TCAC de 26,58 % pour les services jusqu'en 2031. Les spécialistes de l'intégration aident les opérateurs à assembler des fonctions multi-fournisseurs sur des clouds hybrides en quelques semaines plutôt qu'en quelques trimestres, accélérant le lancement commercial des produits de tranches réseau.

Le support repose désormais sur l'analyse prédictive plutôt que sur le dépannage correctif. La suite d'applications d'intelligence artificielle pour la continuité de service d'Ericsson a permis des économies d'énergie de 33 % sur les sites cellulaires de Londres, prouvant des retours tangibles sur les dépenses opérationnelles. Les petits opérateurs externalisent la gestion complète du cycle de vie pour combler les lacunes en compétences, tandis que les entreprises demandent de plus en plus des cœurs 5G privés clés en main associés à des accords de niveau de service pour la disponibilité et la latence. Ces revenus récurrents remodèlent les modèles commerciaux des fournisseurs sur le marché des réseaux cœur 5G.

Par modèle de déploiement : le cloud public progresse malgré la domination du déploiement sur site

Les déploiements sur site représentaient 53,65 % de la taille du marché des réseaux cœur 5G en 2025, reflétant les exigences de conformité et de performance déterministe. Cependant, les instances de cloud public progressent à un TCAC de 31,05 % jusqu'en 2031, les hyperscalers offrant une latence et une disponibilité de niveau télécom via des zones dédiées. La plateforme à la demande d'Ericsson et Google Cloud permet aux fournisseurs de services de communication de déployer un cœur autonome complet en quelques minutes avec une économie de paiement à l'usage.

Des topologies hybrides émergent, où les passerelles du plan utilisateur résident sur des sites de périphérie métropolitaine, tandis que les micro-services du plan de contrôle flottent dans des régions publiques pour l'élasticité à l'échelle. La solution monoboîtier fibre plus 5G convergée d'AT&T montre comment l'empreinte physique se réduit même lorsque la complexité logique augmente. Les clouds de périphérie sont particulièrement appréciés dans la conduite autonome et les usines, où chaque milliseconde compte, renforçant les perspectives de croissance globales du marché des réseaux cœur 5G.

Par utilisateur final : le segment entreprises transforme la dynamique du marché

Les opérateurs télécom dominent toujours la demande avec une part de 71,85 % de la taille du marché des réseaux cœur 5G en 2025. Ils ont besoin d'expansions massives de capacité pour soutenir les charges de trafic nationales et les accords d'itinérance. En revanche, l'adoption par les entreprises progresse à un TCAC de 27,95 % grâce à la 5G privée. Les lignes de fabrication utilisent des tranches réseau pour le contrôle qualité en temps réel, les services publics déploient la télémétrie de réseau intelligent, et les autorités de villes intelligentes exploitent l'analyse vidéo pour la sécurité routière.

Le plan de 5G privée sur 800 bases du Département de la Défense met en évidence l'adoption dans les domaines critiques, tandis que la Vision 2030 de l'Arabie saoudite met l'accent sur la sécurité publique et l'administration électronique. Les offres clés en main regroupent la location de spectre, l'infrastructure d'hôte neutre et les opérations de cœur gérées, abaissant les barrières à l'entrée pour les secteurs verticaux disposant de peu de savoir-faire télécom. À mesure que la part des revenus des entreprises augmente, les feuilles de route des fournisseurs donnent la priorité aux catalogues d'API et à l'orchestration de tranches sans intervention humaine au sein du marché des réseaux cœur 5G.

Par fonction réseau : la NEF mène la croissance grâce à la monétisation des API

La fonction de plan utilisateur a maintenu une part de 20,55 % du marché des réseaux cœur 5G en 2025, car le débit détermine directement les indicateurs d'expérience client. La fonction d'exposition réseau bénéficie cependant d'une perspective de TCAC de 33,6 % jusqu'en 2031, les opérateurs cherchant à générer des revenus auprès des développeurs tiers. La NEF normalise les API d'authentification, de qualité et de localisation afin que les éditeurs de logiciels puissent payer par appel.

La sélection de tranches, la gestion de session et les fonctions de politique évoluent également vers des micro-services sans état pour prendre en charge des millions de sessions IoT simultanées. La gestion unifiée des données fournit une source de vérité unique entre les technologies d'accès radio, simplifiant la fédération des identités. Les améliorations de la fonction de serveur d'authentification intègrent désormais des algorithmes résistants aux attaques quantiques pour l'intégrité des données à long terme. Ensemble, ces micro-services natifs au cloud confirment le pivot architectural en cours dans le secteur des réseaux cœur 5G.

Analyse géographique

L'Asie-Pacifique a généré 39,15 % des revenus mondiaux en 2025 et devrait afficher un TCAC de 18,72 % jusqu'en 2031, soutenue par le déploiement 5G avancé de China Mobile à 3 milliards USD couvrant 300 villes et le jalon de couverture autonome de 51,1 % de l'Inde. Les économies à forte intensité manufacturière de la région bénéficient tôt des gains de productivité issus du découpage déterministe.

L'Amérique du Nord maintient son élan grâce à l'empreinte en bande médiane d'AT&T atteignant 270 millions de résidents et au déploiement national de la 5G avancée de T-Mobile. Les politiques Open RAN et les directives de sécurité nationale stimulent la concurrence et introduisent des exigences de chaîne d'approvisionnement souveraine.

L'Europe est en retrait avec 2 % de pénétration autonome en raison de la fragmentation réglementaire, mais l'Allemagne, le Royaume-Uni et l'Espagne mènent les investissements sous-régionaux. Le Moyen-Orient et l'Afrique représentent le potentiel relatif le plus élevé : l'Arabie saoudite seule prévoit que les revenus du secteur passeront de 2,1 milliards USD en 2023 à 13,41 milliards USD d'ici 2029 grâce aux programmes d'économie numérique nationale. Ces divergences régionales soulignent pourquoi des stratégies localisées sont essentielles au sein du marché mondial des réseaux cœur 5G.

Paysage concurrentiel

Quatre fournisseurs historiques, Ericsson, Huawei, Nokia et ZTE, représentent près de 70 % des revenus mondiaux, conférant au secteur un profil modérément concentré. La récente victoire d'Ericsson sur le cœur chez Three UK a éliminé l'infrastructure Nokia et Microsoft tout en triplant le débit à 9 Tbps, renforçant sa position perçue de leader en matière de conception dual-mode et native au cloud. Son alliance avec Google Cloud couple la fiabilité télécom avec la portée hyperscale, formant un modèle que de nombreux opérateurs de premier rang prévoient de reproduire.

ZTE capitalise sur la vague macro 5G avancée de la Chine, enregistrant une croissance du chiffre d'affaires de 7,8 % au premier trimestre 2025 et s'empressant de fournir des fonctionnalités 5.5G centrées sur l'intelligence artificielle qui réduisent l'énergie par bit. Huawei a présenté la 5.5G centrée sur l'intelligence artificielle au MWC 2025, déplaçant l'accent de la monétisation basée sur le trafic vers la monétisation basée sur l'expérience, bien que les sanctions géopolitiques l'excluent de plusieurs marchés occidentaux. Samsung se positionne comme un challenger agile avec des engagements vRAN dépassant 53 000 sites d'ici 2025 et une réduction d'énergie de 35 % via la planification par intelligence artificielle.

Les entrants sur les espaces blancs ciblent les places de marché d'API, l'optimisation par intelligence artificielle et l'intégration Open RAN. La coentreprise Aduna, formée par Ericsson et 12 opérateurs, cherche à standardiser l'échange commercial d'API, accélérant la croissance de l'écosystème tiers. Cisco s'associe à NEC Corporation pour des offres 5G privées clés en main destinées aux acheteurs en technologie opérationnelle, tandis que la sortie de Microsoft via la cession d'Affirmed souligne les obstacles à l'exécution auxquels font face les fournisseurs axés sur le cloud dans les domaines de niveau opérateur. L'échelle, la fiabilité éprouvée et les ensembles de fonctionnalités natives à l'intelligence artificielle restent donc des facteurs de différenciation essentiels sur le marché des réseaux cœur 5G.

Leaders du secteur des réseaux cœur 5G

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Samsung Electronics Co. Ltd.

Huawei Technologies Co. Ltd.

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : T-Mobile a atteint un jalon national de 5G avancée avec les fonctionnalités de la version 18 du 3GPP qui améliorent l'efficacité spectrale et la précision de localisation.

- Avril 2025 : GCI a choisi Ericsson pour un cœur natif au cloud couvrant l'Alaska, s'appuyant sur des outils d'intelligence artificielle pour surmonter les défis liés au terrain difficile.

- Février 2025 : Three UK a fait appel à Ericsson pour le plus grand cœur natif au cloud d'Europe, remplaçant les équipements Nokia et Microsoft et portant la capacité à 9 Tbps.

- Juin 2024 : O2 Telefónica et Ericsson ont réalisé la première mise à niveau logicielle de cœur en service au monde, couvrant 45 millions de lignes en Allemagne.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des réseaux cœur 5G comme l'ensemble des logiciels de cœur de paquets natifs au cloud et virtualisés, de l'infrastructure NFV de support et des services d'intégration et de cycle de vie associés qui permettent les déploiements 5G autonomes et non autonomes sur les réseaux publics et privés. Selon ����������, les revenus comprennent des solutions telles que UPF, SMF, NEF, NRF et les services professionnels et gérés associés achetés par les opérateurs télécom et les entreprises dans le monde entier.

Exclusion du périmètre : les équipements d'accès radio, le matériel de transport backhaul et les mises à niveau de l'EPC existant ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Solutions

- Logiciels de cœur de paquets

- Infrastructure NFV

- Orchestration et gestion

- Services

- Intégration et déploiement

- Conseil et accompagnement

- Support et maintenance

- Solutions

- Par modèle de déploiement

- Sur site/dédié

- Cloud public

- Cloud hybride et de périphérie télécom

- Par utilisateur final

- Opérateurs télécom

- Entreprises

- Fabrication

- Énergie et services publics

- Transport et logistique

- Sécurité publique et urgences

- Villes intelligentes et municipalités

- Par fonction réseau

- Fonction d'exposition réseau (NEF)

- Fonction de plan utilisateur (UPF)

- Fonction d'application (AF)

- Gestion unifiée des données (UDM)

- Fonction de gestion de session (SMF)

- Fonction de sélection de tranche réseau (NSSF)

- Fonction de contrôle des politiques (PCF)

- Fonction de référentiel réseau (NRF)

- Fonction de serveur d'authentification (AUSF)

- Gestion des accès et de la mobilité (AMF)

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Afrique

- Afrique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

���������� a interrogé des responsables produits de réseaux cœur chez des fournisseurs de premier rang, des architectes cloud chez des hyperscalers, et des responsables des opérations chez des opérateurs mobiles en Asie-Pacifique, en Amérique du Nord et en Europe. Ces discussions ont permis de tester les fourchettes de prix des services, le rythme de déploiement et les taux de migration attendus vers les cœurs autonomes, comblant les lacunes laissées par les statistiques publiques et ancrant les hypothèses du modèle.

Recherche documentaire

Les analystes de ���������� ont commencé par des ensembles de données publiques provenant d'organismes tels que l'Union internationale des télécommunications, les référentiels de versions 3GPP, GSMA Intelligence et les régulateurs télécom régionaux, qui cartographient les lancements autonomes sous licence, les allocations de spectre et les taux d'adoption des abonnés. Des associations professionnelles comme 5G Americas et l'Alliance pour les réseaux mobiles de nouvelle génération ont fourni des données de déploiement et des orientations sur l'adoption du natif au cloud. Les rapports annuels, les dépôts trimestriels et les présentations aux investisseurs des entreprises nous ont aidés à ancrer les répartitions des revenus des fournisseurs pour les logiciels et services de cœur, tandis que les communiqués de presse sur les jalons autonomes ont fourni des indices de calendrier. Des bases de données payantes sélectionnées, D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les actualités sur les transactions, ont fourni une validation supplémentaire. Cette liste est illustrative ; de nombreuses autres sources secondaires ont alimenté les vérifications et clarifications des données.

La recherche documentaire a également analysé des synthèses de données d'import-export sur Volza pour estimer les flux de matériel NFV et examiné les tendances de brevets Questel pour évaluer l'intensité de l'innovation dans les fonctions de contrôle des politiques et d'exposition réseau, garantissant que les hypothèses de volume dans notre modèle restaient réalistes.

Dimensionnement du marché et prévisions

La modélisation descendante part du nombre de réseaux autonomes actifs et annoncés, des bases d'abonnés et du revenu moyen du cœur par abonné, produisant une valeur de marché. Les résultats sont recoupés par des instantanés ascendants qui agrègent les expéditions de fournisseurs échantillonnés et les valeurs des contrats d'intégration, qui sont ensuite réconciliés. Les variables clés comprennent les ajouts d'abonnés 5G sous licence, les nœuds 5G privés d'entreprise, la tarification moyenne des services, les prix de vente moyens du matériel NFV, les calendriers d'enchères de spectre et les taux de migration vers le cloud. Une régression multivariée relie ces moteurs aux dépenses annuelles, et le lissage ARIMA ajuste la volatilité à court terme. Lorsque les données des fournisseurs étaient partielles, des ratios issus des divulgations complètes des opérateurs ont comblé les lacunes avant l'agrégation finale.

Validation des données et cycle de mise à jour

Chaque modèle provisoire passe par deux niveaux de révision par les pairs et de détection des anomalies ; les grands écarts déclenchent une reprise de contact avec les personnes interrogées précédemment. ���������� actualise l'ensemble de données chaque année et publie des mises à jour en cours de cycle si des changements de politique spectrale, d'importantes opérations de fusions-acquisitions ou des lancements autonomes significatifs surviennent. Une dernière révision par les analystes a lieu juste avant la publication.

Pourquoi la base de référence des réseaux cœur 5G de ���������� est largement reconnue

Les chiffres publiés divergent souvent parce que les entreprises choisissent des combinaisons de composants, des bases de prix et des cadences d'actualisation différentes. La variation est amplifiée lorsque certains modèles ne comptabilisent que les licences logicielles tandis que d'autres regroupent les services ou les cœurs de réseaux privés.

Les principaux facteurs d'écart comprennent un périmètre régional plus étroit, des prévisions à scénario unique ou des taux de change plus anciens utilisés par d'autres études, tandis que ���������� met à jour les taux trimestriellement et lie strictement le périmètre aux fonctions de cœur définies par le 3GPP.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,25 milliards USD (2025) | ||

| 3,47 milliards USD (2025) | Cabinet de conseil mondial A | Exclut les cœurs 5G privés d'entreprise et utilise les taux de change de 2024 |

| 3,42 milliards USD (2025) | Éditeur de recherche B | Ne comptabilise que les licences logicielles, omet les services gérés |

Ces comparaisons montrent comment des données sélectives font varier les totaux, tandis que le périmètre rigoureux, la modélisation à double trajectoire et l'actualisation annuelle de ���������� offrent aux décideurs une base de référence équilibrée qu'ils peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des réseaux cœur 5G ?

La taille du marché des réseaux cœur 5G est de 6,32 milliards USD en 2026 et est en bonne voie pour atteindre 16,05 milliards USD d'ici 2031.

Quelle région est en tête du marché des réseaux cœur 5G aujourd'hui ?

L'Asie-Pacifique détient une part de revenus de 39,15 % grâce aux déploiements autonomes à grande échelle en Chine et en Inde.

Pourquoi la fonction d'exposition réseau connaît-elle une croissance aussi rapide ?

Les opérateurs considèrent la NEF comme la passerelle permettant de facturer les développeurs tiers par appel d'API, ce qui génère un TCAC de 33,6 % jusqu'en 2031.

À quelle vitesse le segment des services se développe-t-il ?

Les services devraient progresser à un TCAC de 26,58 % à mesure que les opérateurs externalisent l'intégration, l'automatisation et la gestion du cycle de vie.

Quel rôle jouent les hyperscalers dans le déploiement du cœur 5G ?

Les plateformes de cloud public, telles que l'offre Ericsson–Google Cloud, permettent aux opérateurs de déployer des cœurs de niveau opérateur en quelques minutes tout en préservant la fiabilité télécom.

Les objectifs d'efficacité énergétique influencent-ils les décisions d'achat ?

Oui, les essais d'optimisation alimentés par l'intelligence artificielle, comme la réduction de 33 % de la puissance radio de Vodafone UK, prouvent que les indicateurs de durabilité sont désormais un facteur décisif dans le choix des fournisseurs.

Dernière mise à jour de la page le: