Tamaño y �ʲ����پ������貹����ó�� del Mercado de ZigBee

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

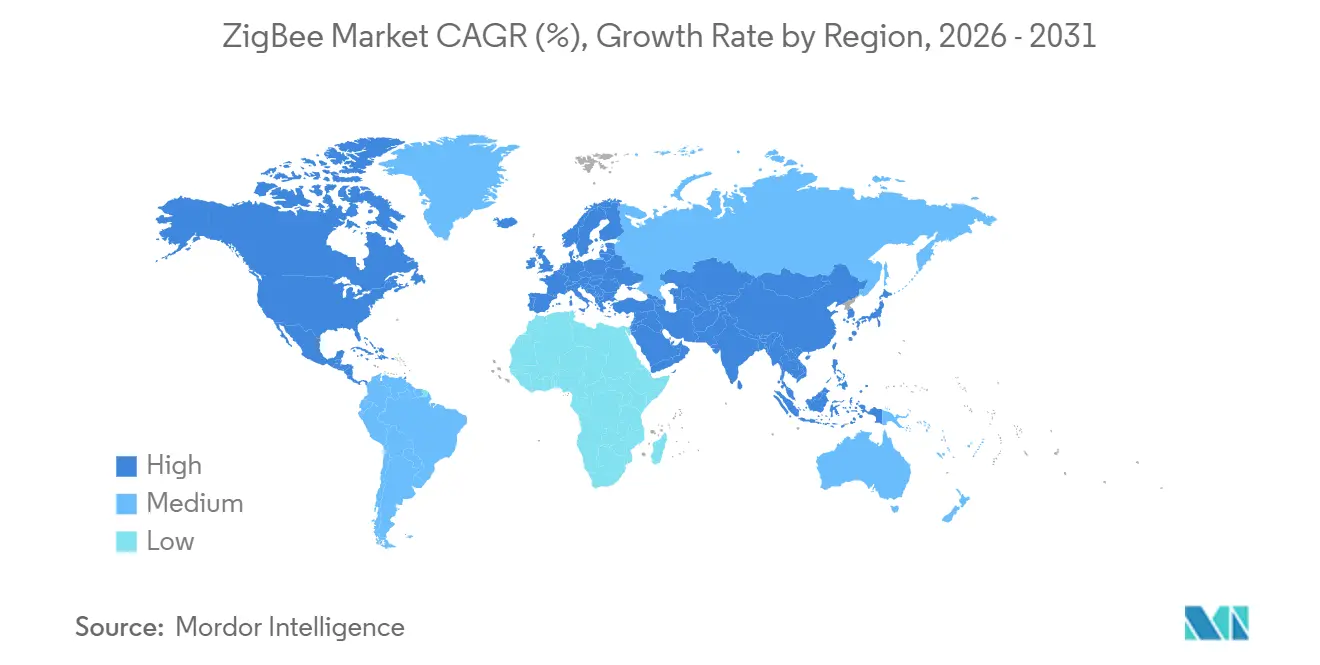

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ZigBee por ����������

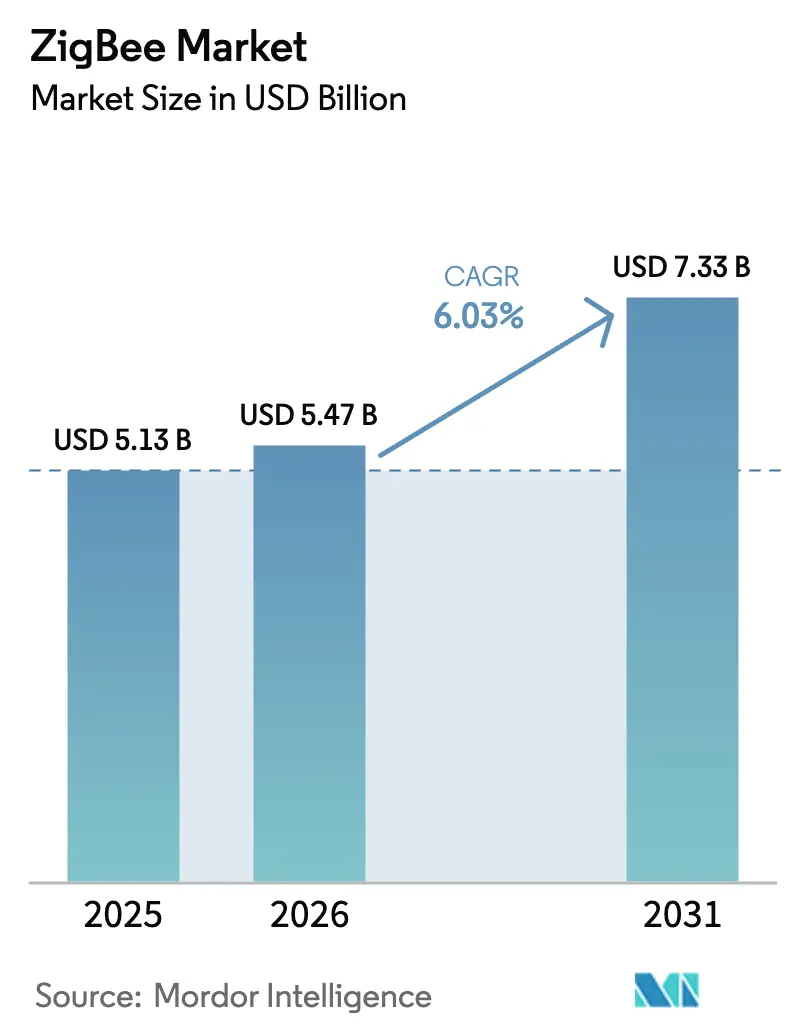

El tamaño del Mercado de ZigBee fue valorado en USD 5,13 mil millones en 2025 y se estima que crecerá desde USD 5,47 mil millones en 2026 hasta alcanzar USD 7,33 mil millones en 2031, a una CAGR del 6,03% durante el período de previsión (2026-2031). Tras una década centrada en la iluminación residencial, el impulso se está desplazando hacia la orquestación de recursos energéticos distribuidos, la modernización de fábricas y los centros de energía doméstica para vehículos eléctricos. Las empresas de servicios públicos están incorporando radios ZigBee IP compatibles con IPv6 en medidores inteligentes de próxima generación, mientras que las fábricas existentes están adoptando redes de malla de bajo consumo para transmitir datos de vibración y temperatura que Ethernet industrial no puede transportar de manera rentable. La demanda de pasarelas está aumentando porque los concentradores multiprotocolo ahora traducen el tráfico ZigBee, Thread y Wi-Fi para los controladores Matter, y este hardware se incluye cada vez más en enrutadores de malla y altavoces inteligentes. La reducción de costos en los sistemas en chip multiprotocolo está ampliando la base direccionable para los fabricantes de dispositivos finales que anteriormente tenían que elegir entre Bluetooth de Bajo Consumo o enlaces propietarios de 2,4 GHz. El comportamiento competitivo se está intensificando a medida que los proveedores de módulos chinos están reduciendo los precios de los titulares entre un 20% y un 25%, lo que lleva a los fabricantes de chips estadounidenses y europeos a incluir pilas de software completas y conexiones en la nube para defender sus márgenes brutos.

Conclusiones Clave del Informe

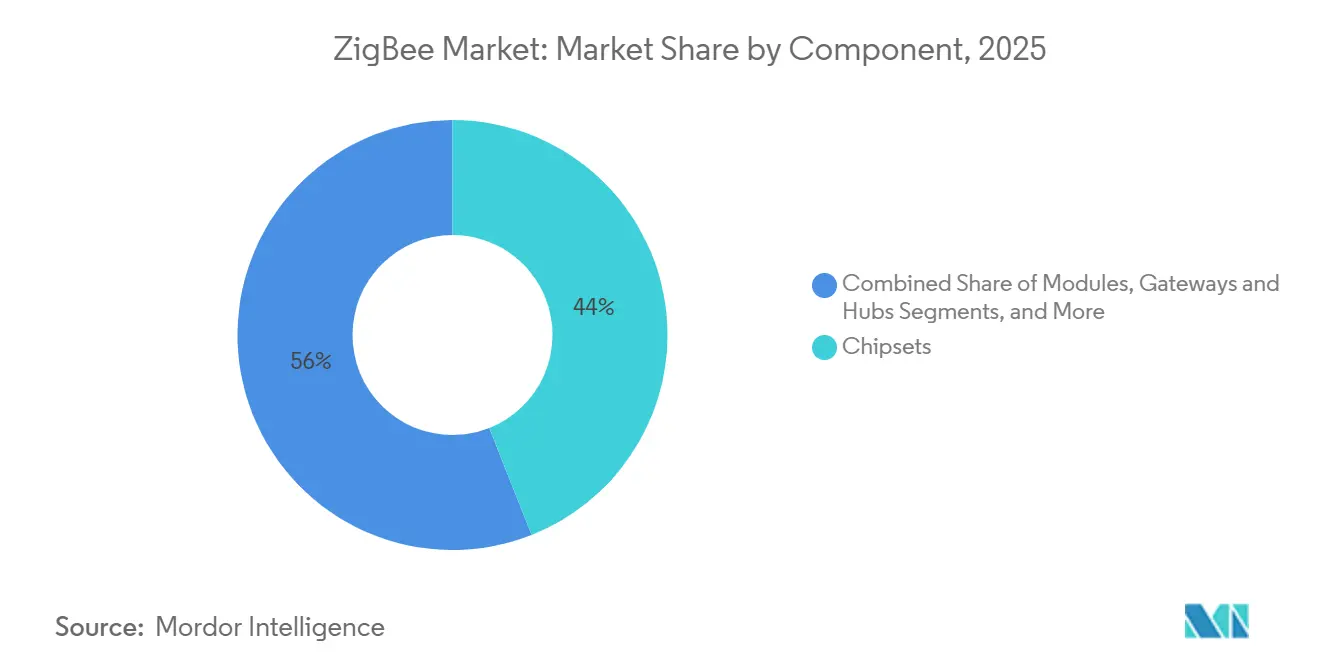

- Por componente, los chipsets lideraron con una participación del 44% en el mercado de ZigBee en 2025. Se proyecta que las pasarelas y concentradores se expandirán a una CAGR del 6,72% de 2026 a 2031.

- Por industria de usuario final, la automatización residencial representó el 38% de los ingresos en 2025, mientras que se prevé que el segmento de energía y servicios públicos registre la CAGR más rápida del 8,23% hasta 2031.

- Por aplicación, el control de iluminación capturó el 41% de los ingresos de 2025, mientras que se prevé que la gestión energética para carga de vehículos eléctricos crezca a una CAGR del 7,69% hasta 2031.

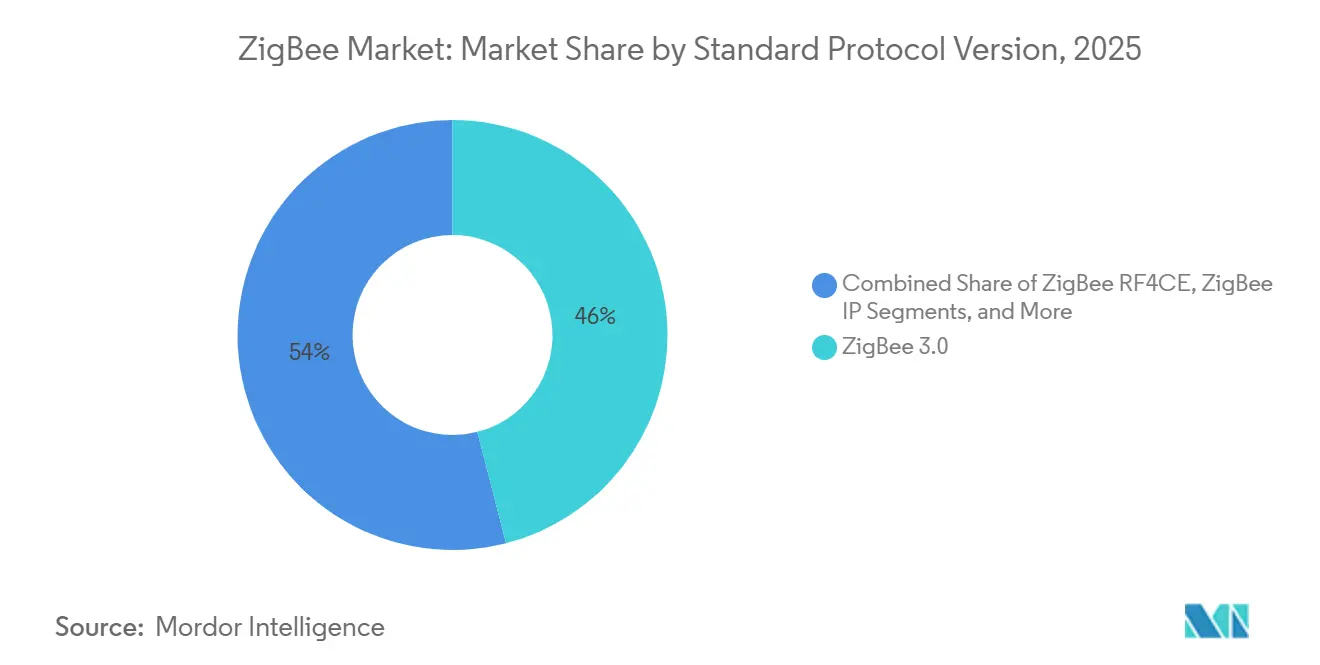

- Por versión de protocolo, ZigBee 3.0 mantuvo una participación de ingresos del 46% en 2025, aunque se espera que ZigBee IP aumente a una CAGR del 7,43% hasta 2031.

- Por tipo de dispositivo, los coordinadores dominaron con una participación del 42% en el mercado de ZigBee en 2025, mientras que se anticipa que los dispositivos finales/sensores registren la CAGR más rápida del 7,12% hasta 2031.

- Por geografía, América del Norte representó el 35% de los ingresos de 2025, pero ��������-�ʲ���í�ھ����� está preparada para la CAGR más alta del 6,89% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de ZigBee

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Explosivo Crecimiento de Instalaciones de Dispositivos para el Hogar Inteligente en Todo el Mundo | +1.20% | Global, concentrado en América del Norte, Europa Occidental y ��������-�ʲ���í�ھ����� urbana | Mediano plazo (2-4 años) |

| Aceleración de Modernizaciones de la Industria 4.0 en Fábricas Existentes | +0.90% | América del Norte, Alemania, ������ó��, Corea del Sur | Mediano plazo (2-4 años) |

| Despliegues de Medidores Inteligentes Respaldados por el Gobierno en América del Norte y Europa | +1.50% | América del Norte y Unión Europea, adopción selectiva en India y Brasil | Largo plazo (≥4 años) |

| SoCs Multiprotocolo que Reducen el Costo de la Lista de Materiales (ZigBee + BLE + Thread) | +0.80% | Global, liderado por América del Norte y ��������-�ʲ���í�ھ����� en diseños ganadores | Corto plazo (≤2 años) |

| Integración de Cargadores de Vehículos Eléctricos con Centros de Energía Doméstica Usando ZigBee | +0.60% | América del Norte, Europa Occidental, China | Mediano plazo (2-4 años) |

| Proyectos Piloto de Orquestación de Recursos Energéticos Distribuidos en Microrredes de Servicios Públicos con Malla ZigBee | +0.40% | América del Norte, Unión Europea, Australia | Largo plazo (≥4 años) |

| Fuente: ���������� | |||

Explosivo Crecimiento de Instalaciones de Dispositivos para el Hogar Inteligente en Todo el Mundo

Los envíos globales de dispositivos para el hogar inteligente alcanzaron 1.100 millones de unidades en 2024, pero menos del 18% se enviaron con radios ZigBee. La certificación de puentes Matter está extendiendo ahora la vida útil de los sensores ZigBee existentes, y la Alianza de Estándares de Conectividad confirmó 1.800 productos compatibles con Matter en noviembre de 2025. Los altavoces inteligentes Echo que incorporan un concentrador ZigBee representaron el 31% de las ventas de Amazon en América del Norte, un salto de nueve puntos respecto a 2023, lo que muestra el apetito de los usuarios por configuraciones de pasarela única.[1]Amazon, "Transcripción de la Llamada de Resultados del Cuarto Trimestre de 2024," amazon.com Las empresas de administración de propiedades en Estados Unidos reportaron un 40% menos de mano de obra de instalación al desplegar redes de iluminación ZigBee porque la autocorrección de la malla redujo las visitas de técnicos en un 60%. Aunque la Comisión Federal de Comunicaciones está considerando reasignar el espectro de 2,4 GHz para pequeñas celdas 5G, los algoritmos de salto de frecuencia adaptativo especificados en ZigBee 4.0 están diseñados para compensar ese riesgo.

Aceleración de Modernizaciones de la Industria 4.0 en Fábricas Existentes

Las fábricas construidas antes de 2015 todavía representan el 78% del espacio de planta global, y la mayoría carece de redes de sensores inalámbricos. Siemens registró EUR 340 millones (USD 380 millones) en ingresos por sensores basados en ZigBee en el ejercicio fiscal 2025, un aumento del 28% interanual, impulsado por pedidos de mantenimiento predictivo. La radio CC2652R7 de Texas Instruments muestrea directamente los lazos de 4-20 mA heredados, reduciendo el tiempo de instalación en un 35%. Las actualizaciones de Ethernet industrial que añadieron Redes de Tiempo Sensible entre 2022 y 2024 ahora dependen de ZigBee para la telemetría de baja prioridad, liberando ancho de banda determinista para el control de movimiento. La IEC modificó su estándar IEC 62591 en septiembre de 2024 para publicar tablas de salto de frecuencia ZigBee que reducen la interferencia entre protocolos en 18 dB.

Despliegues de Medidores Inteligentes Respaldados por el Gobierno en América del Norte y Europa

Los despliegues acumulados de medidores inteligentes en las dos regiones ascendieron a 142 millones a finales de 2025, y el 54% utilizó radios ZigBee para la red de área doméstica. El Reino Unido había instalado 33,7 millones de medidores de electricidad inteligentes en diciembre de 2024 y estableció un objetivo nacional del 75% para 2026. Las empresas de servicios públicos de propiedad de inversores de California ya operan 14,2 millones de medidores habilitados con ZigBee para enviar precios por tiempo de uso y datos de mitigación de incendios forestales. Las empresas de servicios públicos están reutilizando la misma malla para la detección en el borde de la red; PG and E equipó 8.400 transformadores con sensores ZigBee que transmiten datos ambientales cada 15 minutos, evitando tarifas recurrentes de telefonía móvil. El Paquete de Energía Limpia obliga a los estados miembros de la Unión Europea a alcanzar una cobertura del 80% de medidores inteligentes para 2027 bajo la norma EN 50491-12-1, que hace referencia a ZigBee Smart Energy 2.0.

SoCs Multiprotocolo que Reducen el Costo de la Lista de Materiales (ZigBee + BLE + Thread)

La prima por añadir ZigBee a una radio Bluetooth de Bajo Consumo cayó de USD 1,80 en 2022 a USD 0,45 en 2025 a escala de 100.000 unidades, ya que los conjuntos de máscaras se distribuyen entre chips multiprotocolo. El nRF5340 de Nordic alberga dos núcleos Cortex-M33 que ejecutan ZigBee, Thread y Bluetooth simultáneamente, lo que permite que un único SKU sirva para los casos de uso de Apple Home, Alexa y Matter. El QCC730 de Qualcomm añadió filtros de coexistencia Wi-Fi 6E en el mismo chip en enero de 2025, reduciendo el recuento de componentes externos en 14 y reduciendo los módulos en un 22%. El acto delegado de la Directiva de Equipos de Radio de Europa, vigente desde agosto de 2025, exige que todos los dispositivos de consumo inalámbricos admitan un protocolo interoperable, impulsando la adopción multiprotocolo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación de la Competencia de BLE, Wi-Fi 6 y Matter | -0.90% | Global, aguda en América del Norte y Europa Occidental | Corto plazo (≤2 años) |

| Brechas de Interoperabilidad Persistentes entre Pilas de Proveedores | -0.60% | Global, fragmentado en ��������-�ʲ���í�ھ����� y América Latina | Mediano plazo (2-4 años) |

| Escasez Crónica de Capacidad de Fundición de Chips IEEE 802.15.4 | -0.50% | Global, más aguda en América del Norte y Europa | Corto plazo (≤2 años) |

| Inminente Reasignación del Espectro ISM de 2,4 GHz en Núcleos Urbanos | -0.30% | América del Norte urbana, Unión Europea, ciudades seleccionadas de ��������-�ʲ���í�ھ����� | Largo plazo (≥4 años) |

| Fuente: ���������� | |||

Intensificación de la Competencia de BLE, Wi-Fi 6 y Matter

Matter trata la capa física como abstracta, permitiendo que una sola aplicación supervise nodos Thread, ZigBee y Wi-Fi sobre una pila IP unificada, lo que debilita el bloqueo histórico de ZigBee. Apple retiró el soporte nativo de ZigBee en iOS 18, obligando a los fabricantes de accesorios a añadir un puente Matter o adoptar Thread. El Bluetooth 5.4 con publicidad extendida ahora ofrece una vida útil de batería comparable y cuatro veces más rendimiento, y los chipsets Wi-Fi 6E por debajo de USD 3,00 a escala desafían a los concentradores ZigBee en costo.[2]Bluetooth SIG, "Especificación del Núcleo Bluetooth 5.4," bluetooth.com Como el 68% de los productos certificados por Matter ya prefieren Thread para el salto de malla, ZigBee corre el riesgo de quedar relegado a un protocolo de punto final heredado.

Brechas de Interoperabilidad Persistentes entre Pilas de Proveedores

Una auditoría del Instituto Nacional de Estándares y Tecnología de 2024 reportó un 31% de fallos de puesta en servicio entre 47 productos certificados por ZigBee de 19 proveedores, a menudo porque el intercambio de claves del Centro de Confianza no se implementó de manera uniforme. Philips Hue bloquea los dispositivos de terceros a menos que superen la certificación propietaria, añadiendo entre seis y nueve meses de pruebas para los nuevos participantes.[3]Instituto Nacional de Estándares y Tecnología, "Auditoría de Interoperabilidad de Dispositivos ZigBee," nist.gov Los concentradores asiáticos de Xiaomi y Aqara incluyen comandos de clúster personalizados que rompen la compatibilidad con los ecosistemas europeos, obligando a los distribuidores a mantener SKUs separados y aumentando los costos logísticos entre un 18% y un 22%. Los organismos reguladores certifican solo las emisiones de radiofrecuencia, por lo que el programa voluntario de la Alianza ZigBee sigue siendo el único medio de aplicación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Chipsets Anclan los Ingresos, las Pasarelas Aumentan por el Cómputo en el Borde

Los chipsets tuvieron una participación del 44% en el mercado de ZigBee en 2025 porque la radio sigue siendo el elemento más valioso en la lista de materiales. Sin embargo, los precios de venta promedio cayeron un 11% en 2024 a medida que Telink y EBYTE inundaron el mercado con módulos de bajo costo. Los proveedores están respondiendo incorporando marcos de aplicaciones, analizadores de red y aprovisionamiento en la nube en cadenas de herramientas gratuitas para reforzar la fidelización. Las pasarelas y concentradores son el motor de crecimiento con una CAGR del 6,72% hasta 2031. El enrutador Eero 6 de Amazon y el concentrador Matter de Tuya Smart combinan la traducción ZigBee con procesamiento neuronal que ejecuta la detección de presencia localmente, reduciendo la latencia en la nube a 85 milisegundos. Los módulos atraen a los fabricantes de electrodomésticos sin conocimientos de radiofrecuencia porque la radio, la antena y las certificaciones están preempaquetadas, y Telink reportó ingresos por módulos de CNY 1.800 millones (USD 250 millones) en 2024. El software de desarrollo está migrando de licencias perpetuas a suscripciones, como se vio cuando NXP trasladó el SDK MCUXpresso a un plan anual de USD 499 en marzo de 2025.

Se espera que las pasarelas, enrutadores y módulos capturen márgenes incrementales porque su firmware desbloquea puentes Matter y análisis locales. El cambio a suscripciones del software de desarrollo suaviza los ingresos, compensa la erosión de márgenes en el silicio y acorta el tiempo de comercialización para los clientes. Mientras tanto, los proveedores de chips están incorporando opciones de banda ultraancha y sub-GHz en el mismo chip para preparar los diseños para el futuro, una tendencia que podría elevar ligeramente los precios de venta promedio combinados después de 2027 a medida que los clientes demanden posicionamiento de precisión centimétrica y enlaces de respaldo de largo alcance.

Por Industria de Usuario Final: El Sector Residencial Domina, los Servicios Públicos se Aceleran

La automatización residencial en el Mercado de ZigBee generó el 38% de los ingresos de 2025, principalmente por modernizaciones de iluminación y HVAC, pero su tasa de crecimiento se está estabilizando en los mercados maduros de viviendas unifamiliares. La expansión ahora depende de las viviendas multifamiliares y las economías emergentes donde la densidad de dispositivos es menor. Se prevé que la energía y los servicios públicos lideren con una CAGR del 8,23% a medida que los medidores inteligentes evolucionan hacia controladores de recursos energéticos distribuidos. El despliegue de sensores montados en transformadores de PG and E ilustra el giro de la recopilación de datos a la actuación en el borde de la red. La automatización industrial, el segundo mayor contribuyente de ingresos, está adoptando enrutadores ZigBee dentro de plantas existentes para descargar datos no críticos de las redes troncales de Redes de Tiempo Sensible. La adopción en el sector sanitario sigue siendo modesta porque la Administración de Alimentos y Medicamentos de Estados Unidos favorece el espectro con licencia para la monitorización de pacientes críticos.

Los servicios públicos que confieren direccionabilidad IP directa favorecen ZigBee IP, lo que significa que el valor del software migra de las pilas propietarias al middleware de código abierto. Los fabricantes de equipos originales en fábricas existentes están combinando ZigBee con los PLC existentes para admitir la monitorización de vibración y ambiente, reduciendo el tiempo de inactividad y minimizando el CAPEX. Los casos de uso en el comercio minorista y digital, como las etiquetas electrónicas de estantería, se están expandiendo moderadamente, mientras que las aplicaciones de tecnologías de la información y telecomunicaciones se retiran cada vez más hacia LoRaWAN en entornos exteriores, confinando ZigBee a entornos interiores.

Por Aplicación: La Iluminación Lidera, la Gestión Energética para Vehículos Eléctricos Emerge

La iluminación en el Mercado de ZigBee representó el 41% de los ingresos por aplicación en 2025 en medio de mandatos globales de modernización que requieren atenuación basada en ocupación. La malla autocorrectora de ZigBee evita el recableado, por lo que la mano de obra de instalación es menor que las alternativas cableadas. Se prevé que la gestión energética para carga de vehículos eléctricos crezca a una CAGR del 7,69% hasta 2031 a medida que los flujos bidireccionales de vehículo a hogar requieren coordinación en milisegundos entre cargadores, baterías y medidores. El sistema de Energía de Respaldo Inteligente de Ford utiliza un concentrador ZigBee para priorizar los circuitos durante los cortes de energía. La gestión energética de HVAC se beneficia del bajo ciclo de trabajo de ZigBee y el soporte multizonal, y el termostato T10 Pro de Honeywell muestra ahorros de tiempo de funcionamiento de dos dígitos en pruebas de campo.

Los dispositivos de seguridad como cerraduras y cámaras están comenzando a migrar hacia Thread dentro del ecosistema Matter, pero ZigBee mantiene relevancia en entornos donde hay un controlador de pared fijo. El monitoreo de activos y ambiental en almacenes aprovecha ZigBee para superar las zonas muertas de GPS, con centros de distribución europeos que reportan menos envíos incorrectos después de instalar etiquetas de ubicación en malla. Los periféricos de electrónica de consumo siguen siendo una porción menor porque Bluetooth es nativo en los teléfonos inteligentes.

Por Versión de Estándar / Protocolo: ZigBee 3.0 Madura, ZigBee IP Gana Terreno

ZigBee 3.0 proporcionó el 46% de los ingresos en 2025 porque unificó los perfiles sin romper la compatibilidad con versiones anteriores, preservando la base instalada de aproximadamente 450 millones de dispositivos. La versión ZigBee 4.0 lanzada en octubre de 2024 hace que IPv6 sea nativo, lo que elimina la traducción de direcciones de pasarela y reduce la latencia en 140 milisegundos en pruebas de microrredes. Se prevé que ZigBee IP se expanda a una CAGR del 7,43% a medida que los servicios públicos demandan direccionamiento enrutable para comandos de respuesta a la demanda en el mercado de ZigBee. Southern California Edison especificó ZigBee IP en su actualización de medidores de 2025 para enviar precios por tiempo de uso directamente a termostatos y cargadores de vehículos eléctricos. Los sensores ZigBee PRO heredados siguen siendo relevantes en fábricas que no pueden permitirse actualizaciones de red, y los controles remotos RF4CE continúan disminuyendo a medida que las marcas de televisión pivotan hacia Bluetooth de Bajo Consumo.

El requisito europeo EN 50491-12-1 de que todas las redes de área doméstica instaladas después de enero de 2026 admitan IPv6 efectivamente pone fin a ZigBee no IP en la región. Los fabricantes de chips que añaden pilas IP nativas en el chip reducen la necesidad de pasarelas de aplicaciones, fortaleciendo el caso de negocio para las radios multiprotocolo.

Por Tipo de Dispositivo: Los Dispositivos Finales Dominan los Volúmenes, los Coordinadores Aumentan

Se anticipa que el segmento de dispositivos finales crecerá a una CAGR del 7,12%, y el segmento de sensores representó el 49% de los envíos de 2025, pero contribuye menos ingresos porque su precio de venta promedio es inferior a USD 8,00. Los coordinadores son el eje estratégico porque los concentradores multiprotocolo ahora se envían en altavoces inteligentes y enrutadores de malla a un costo marginal mínimo. Los concentradores integrados en 28 millones de dispositivos Echo crean un estándar de facto que los accesorios de terceros deben respetar. Los enrutadores se están reduciendo como categoría distinta porque las bombillas y enchufes alimentados por la red ahora reenvían paquetes de forma predeterminada. ZigBee Green Power lleva los diseños de sensores sin batería a la producción; EnOcean registró ventas de EUR 42 millones (USD 47 millones) en 2024 a partir de módulos de recolección de energía cinética que no necesitan cambios de batería.

La integración de sistemas en chip reduce el costo de la lista de materiales en aproximadamente un 30%, lo que desbloquea mercados sensibles al precio como los enchufes inteligentes en economías emergentes. El software del coordinador, no el hardware, es ahora el impulsor de valor porque las conexiones en la nube y las actualizaciones inalámbricas generan contratos de soporte, mientras que el hardware se convierte rápidamente en un producto básico bajo la presión de precios china.

Análisis Geográfico

América del Norte contribuyó con el 35% de los ingresos en 2025, impulsada por 18 millones de puntos finales de medidores inteligentes habilitados con ZigBee instalados en California y Texas de 2023 a 2025 y por la distribución masiva de concentradores integrados de Amazon. La Administración de Información Energética de Estados Unidos contabilizó 107 millones de medidores inteligentes en servicio, y casi la mitad utiliza ZigBee para redes de área doméstica. La adopción canadiense se rezaga con una penetración del 38% porque la regulación energética sigue siendo provincial. ��é�澱���� está pilotando 2,1 millones de medidores inteligentes hasta 2027 que integran enlaces de respuesta a la demanda ZigBee, combinados con incentivos de energía solar en tejados.

��������-�ʲ���í�ھ����� está encaminada a una CAGR del 6,89%, la más alta entre las regiones. Tuya Smart de China controla 310 millones de dispositivos, y su SoC propietario supera a los rivales occidentales en un 35%. El Plan del Sector de Distribución Renovado de India tiene como objetivo instalar 250 millones de medidores inteligentes para 2027, muchos de los cuales incorporarán ZigBee para pantallas en el hogar. La enmienda a la Ley de Estándares de Construcción de ������ó�� exige sistemas de gestión energética en todos los hogares nuevos de más de 300 metros cuadrados, impulsando modernizaciones en 8,2 millones de viviendas existentes. Los proyectos de ciudades inteligentes de Corea del Sur en Songdo y Busan ya han instalado 1,4 millones de farolas y sensores de estacionamiento ZigBee, lo que redujo el consumo energético municipal en un 22%.

Europa representó el 28% del total de 2025, anclada por los 33,7 millones de medidores de electricidad inteligentes del Reino Unido y el programa de préstamos para eficiencia energética de Alemania. El Reino Unido ordenó una cobertura del 75% de medidores inteligentes para diciembre de 2026, mientras que Alemania exige que los hogares con más de 6.000 kWh instalen medidores para 2028, impulsando la demanda de ZigBee. Francia completó 35 millones de instalaciones Linky que dependen de la línea eléctrica para el backhaul pero mantienen ZigBee para pantallas opcionales en el hogar, creando un mercado secundario para dispositivos de terceros.

América del Sur, Oriente Medio y Á�ڰ������� combinan el 12% de la participación. La resolución de Brasil de marzo de 2025 exige 10 millones de medidores para 2028 con redes de área doméstica ZigBee, con un mercado de módulos estimado en USD 420 millones. La ciudad NEOM de Arabia Saudita ya opera 340.000 sensores ZigBee para el seguimiento de recursos en tiempo real. ���ܻ�á�ڰ������� emitió una licitación para 1,2 millones de medidores con capacidad ZigBee en enero de 2025, con el objetivo de despliegues en Johannesburgo y Ciudad del Cabo para 2027.

Panorama Competitivo

Los cinco principales proveedores de chipsets controlaron el 62% de los envíos de 2025, lo que apunta a una concentración moderada. La adquisición por parte de Silicon Labs de la cartera de Qorvo por USD 350 millones en agosto de 2024 consolidó el 52% de la propiedad intelectual de IEEE 802.15.4. Los participantes chinos como Telink y EBYTE descuentan los módulos hasta un 25% en grandes volúmenes, lo que lleva a los titulares a incluir pilas llave en mano, infraestructura de actualización inalámbrica y soporte de certificación. Texas Instruments informa que su SDK SimpleLink gratuito reduce los ciclos de desarrollo de los clientes en más de cuatro meses, añadiendo fidelización que el hardware puro no puede ofrecer.

Matter amenaza con convertir en producto básico la capa de malla porque un único puente puede operar dispositivos ZigBee, Thread y Wi-Fi. A noviembre de 2025, 1.800 productos estaban certificados por Matter, el 68% de los cuales utilizan Thread de forma predeterminada. Los titulares, por tanto, posicionan ZigBee como un protocolo de punto final dentro de los ecosistemas Matter, desplazando los grupos de beneficios hacia los servicios en la nube y el análisis de datos. La enmienda IEEE 802.15.4z, publicada en agosto de 2024, añadió alcance de banda ultraancha, y los fabricantes de chips están integrando esa opción para competir con el ángulo de llegada de Bluetooth. Los integradores verticales como Tuya Smart están desarrollando su propio silicio más pila en la nube, vinculando a los fabricantes de accesorios a ecosistemas gestionados a cambio de un menor costo unitario y un tiempo de comercialización más rápido.

El espacio disponible permanece en el mantenimiento predictivo industrial, donde solo el 12% de las fábricas existentes tienen sensores inalámbricos, y en la gestión de recursos energéticos distribuidos, donde el enrutamiento IPv6 de ZigBee IP se complementa con los sistemas de control en el borde de la red. Los proveedores que combinan silicio abierto con nubes de dispositivos gestionados están en posición de capturar la próxima ola de valor.

Líderes de la Industria ZigBee

Silicon Laboratories Inc.

Texas Instruments Incorporated

NXP Semiconductors N.V.

Microchip Technology Inc.

Digi International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto 2025: STMicroelectronics anunció una expansión de USD 120 millones de las líneas de producción de 40 nanómetros en Italia para aliviar la escasez de IEEE 802.15.4, con finalización programada para el segundo trimestre de 2026.

- Junio 2025: Tuya Smart presentó un SoC multiprotocolo que se envía con su sistema operativo de IoT y se vende un 35% por debajo de las piezas occidentales comparables a volúmenes de 50.000 unidades.

- Abril 2025: Microchip Technology lanzó la placa WBZ451 Curiosity que ejecuta modos ZigBee, BLE y 2,4 GHz propietario, con un precio de USD 49 para la creación rápida de prototipos de IoT industrial.

- Marzo 2025: Texas Instruments presentó su MCU CC2652R7 con un ADC de 12 bits que muestrea directamente los lazos de 4-20 mA, reduciendo el tiempo de instalación de modernización en un 35%.

- Febrero 2025: El regulador energético de Brasil ordenó el despliegue de 10 millones de medidores inteligentes equipados con ZigBee para 2028, abriendo licitaciones valoradas en USD 420 millones.

- Enero 2025: Qualcomm lanzó el SoC QCC730 que fusiona filtros ZigBee, Thread, BLE y Wi-Fi 6E en un único paquete, reduciendo el tamaño de los módulos en un 22%.

Alcance del Informe Global del Mercado de ZigBee

El Informe del Mercado de ZigBee está segmentado por componente (chipsets, módulos, pasarelas y concentradores, herramientas de desarrollo y software), industria de usuario final (automatización residencial, automatización industrial, tecnologías de la información y telecomunicaciones, sanidad, comercio minorista y digital, energía y servicios públicos), aplicación (control de iluminación, HVAC y gestión energética, seguridad y control de acceso, monitoreo de activos y ambiental, otros), versión de estándar/protocolo (ZigBee RF4CE, ZigBee PRO, ZigBee 3.0, ZigBee IP, ZigBee Remote Control 2.0), tipo de dispositivo (coordinadores, enrutadores, dispositivos finales/sensores) y geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio, Á�ڰ�������). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Chipsets |

| ��ó��ܱ��Dz� |

| Pasarelas y Concentradores |

| Herramientas de Desarrollo y Software |

| Automatización Residencial |

| Automatización Industrial |

| Tecnologías de la Información y Telecomunicaciones |

| Sanidad |

| Comercio Minorista y Digital |

| Energía y Servicios Públicos (Medición Inteligente / Red Eléctrica Inteligente) |

| Control de Iluminación |

| HVAC y Gestión Energética |

| Seguridad y Control de Acceso |

| Monitoreo de Activos y Ambiental |

| Otras Aplicaciones (Periféricos de Electrónica de Consumo y Más) |

| ZigBee RF4CE |

| ZigBee PRO |

| ZigBee 3.0 |

| ZigBee IP |

| ZigBee Remote Control 2.0 |

| Coordinadores |

| Enrutadores |

| Dispositivos Finales / Sensores |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Egipto | |

| Resto de Á�ڰ������� |

| Por Componente | Chipsets | |

| ��ó��ܱ��Dz� | ||

| Pasarelas y Concentradores | ||

| Herramientas de Desarrollo y Software | ||

| Por Industria de Usuario Final | Automatización Residencial | |

| Automatización Industrial | ||

| Tecnologías de la Información y Telecomunicaciones | ||

| Sanidad | ||

| Comercio Minorista y Digital | ||

| Energía y Servicios Públicos (Medición Inteligente / Red Eléctrica Inteligente) | ||

| Por Aplicación | Control de Iluminación | |

| HVAC y Gestión Energética | ||

| Seguridad y Control de Acceso | ||

| Monitoreo de Activos y Ambiental | ||

| Otras Aplicaciones (Periféricos de Electrónica de Consumo y Más) | ||

| Por Versión de Estándar / Protocolo | ZigBee RF4CE | |

| ZigBee PRO | ||

| ZigBee 3.0 | ||

| ZigBee IP | ||

| ZigBee Remote Control 2.0 | ||

| Por Tipo de Dispositivo | Coordinadores | |

| Enrutadores | ||

| Dispositivos Finales / Sensores | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Egipto | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del tamaño del mercado de ZigBee y su CAGR esperada hasta 2031?

El tamaño del mercado de ZigBee se sitúa en USD 5,47 mil millones en 2026 y se prevé que crezca a una CAGR del 6,03%, alcanzando USD 7,33 mil millones en 2031.

¿Qué categoría de componente se espera que registre el crecimiento más rápido hasta 2031?

Se proyecta que las pasarelas y concentradores se expandirán a una CAGR del 6,72% porque los enrutadores multiprotocolo están integrados en altavoces inteligentes y sistemas Wi-Fi de malla.

¿Por qué es importante el segmento de energía y servicios públicos para la adopción de ZigBee?

Los servicios públicos están pasando de la simple medición a la orquestación de recursos energéticos distribuidos, impulsando una CAGR del 8,23% para ZigBee en este segmento.

¿Cómo influye Matter en el futuro de los dispositivos ZigBee?

Los puentes Matter permiten que un controlador gestione dispositivos ZigBee, Thread y Wi-Fi, lo que reposiciona ZigBee como un protocolo de punto final dentro de un ecosistema IP más amplio.

¿Qué región se prevé que crezca más rápido en los despliegues de ZigBee?

��������-�ʲ���í�ھ����� está encaminada a una CAGR del 6,89%, impulsada por la plataforma Tuya Smart de China y el programa de 250 millones de medidores inteligentes de India.

¿Qué movimientos competitivos están realizando los proveedores de chips para defender los márgenes en el mercado de ZigBee?

Los principales proveedores incluyen pilas de software, herramientas de actualización inalámbrica y aprovisionamiento en la nube para añadir valor más allá del hardware de radio convertido en producto básico. La participación combinada de los cinco principales proveedores de chipsets es del 62%, lo que arroja una puntuación de concentración de mercado de 6, lo que indica un panorama moderadamente consolidado donde un puñado de actores tiene una influencia significativa pero la entrada competitiva sigue siendo viable.

Última actualización de la página el: