Tamaño y �ʲ����پ������貹����ó�� del Mercado de Semillas de Trigo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Europa |

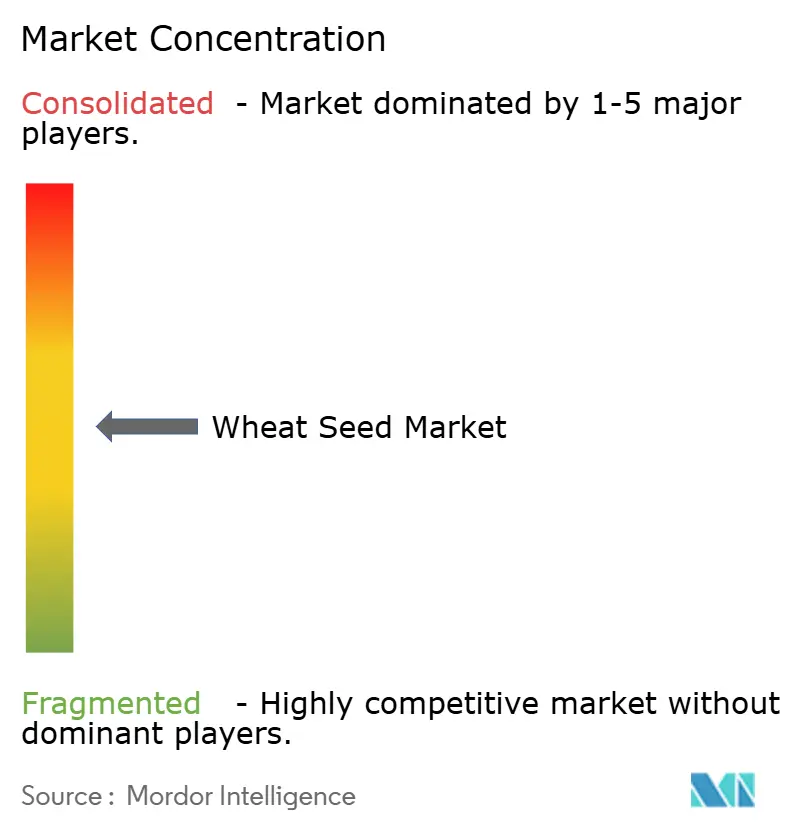

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Trigo por ����������

El tamaño del mercado de semillas de trigo fue valorado en USD 6,36 mil millones en 2025 y se estima que crecerá desde USD 6,73 mil millones en 2026 hasta alcanzar USD 8,85 mil millones en 2031, a una CAGR del 5,63% durante el período de pronóstico (2026-2031). Los cambios estructurales en la tecnología de mejoramiento, el aumento del poder adquisitivo de los agricultores en ��������-�ʲ���í�ھ����� y la adopción más amplia de tratamientos de semillas premium están impulsando la demanda tanto en los centros de producción desarrollados como en los emergentes. Los prestamistas multilaterales ahora vinculan las líneas de crédito a la genética resistente al clima, creando una demanda impulsada por el cumplimiento normativo de semillas certificadas que amplía aún más el canal formal del mercado de semillas de trigo. Las plataformas de trazabilidad digital están desbloqueando primas de autenticidad varietal en cadenas de suministro orientadas a la exportación, mientras que las herramientas de edición génica aceleran el despliegue de características y comprimen los ciclos de lanzamiento de productos.

Conclusiones Clave del Informe

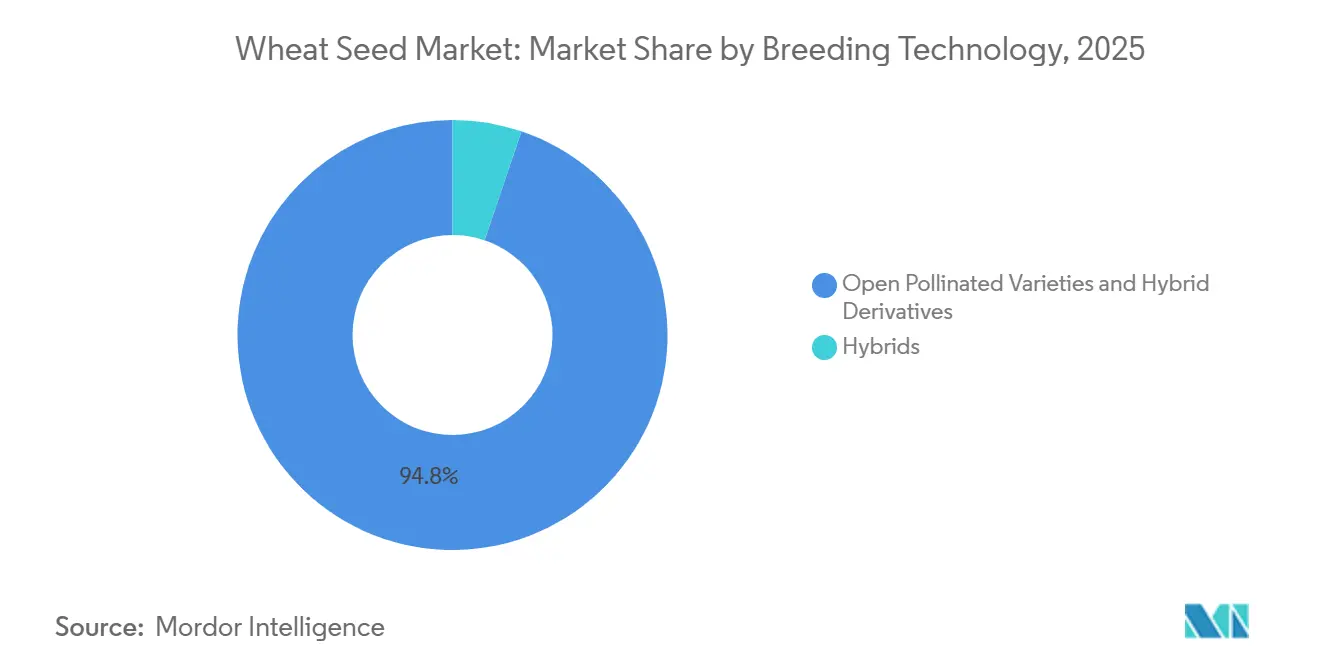

- Por tecnología de mejoramiento, las variedades de polinización abierta y los derivados híbridos representaron el 94,8% de la participación del mercado de semillas de trigo en 2025, mientras que se prevé que los híbridos se expandan a una CAGR del 6,58% hasta 2031.

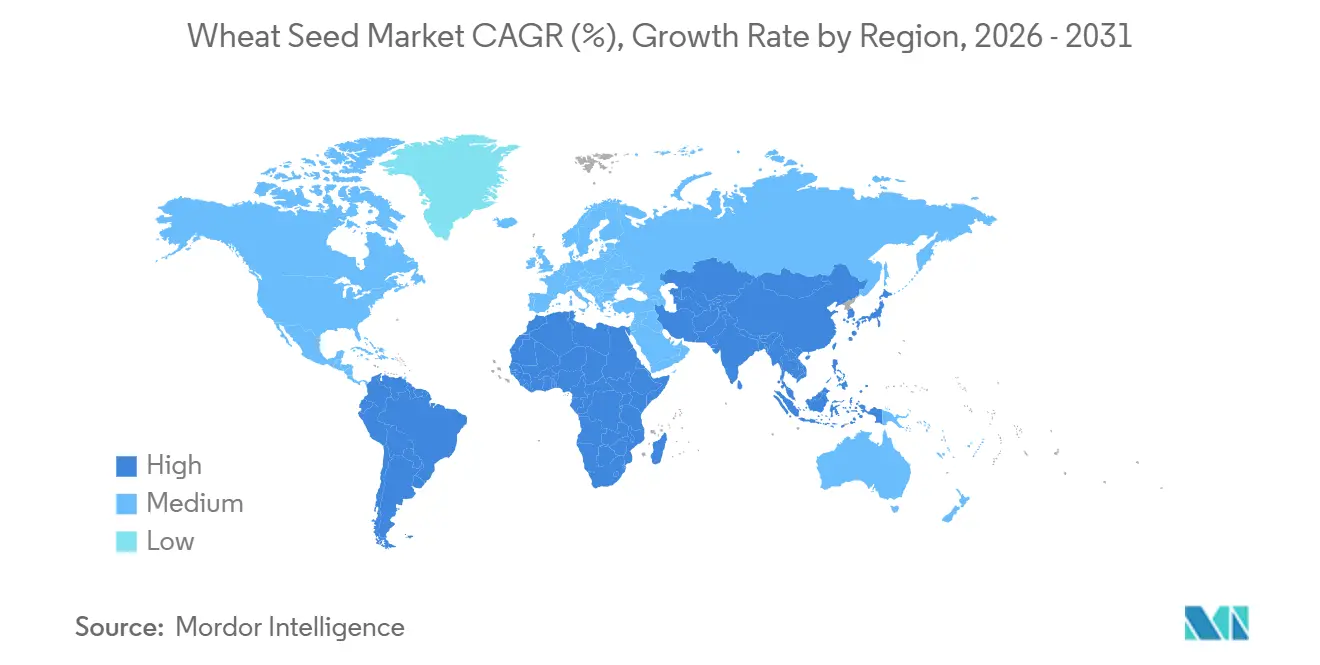

- Por Geografía, Europa lideró con una participación del 44,8% del tamaño del mercado de semillas de trigo en 2025, mientras que se proyecta que América del Sur registre la CAGR más alta del 8,17% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Semillas de Trigo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rotación varietal acelerada en economías emergentes | +1.2% | ��������-�ʲ���í�ھ�����, Á�ڰ������� y América del Sur | Mediano plazo (2-4 años) |

| Aumento de los precios mínimos de apoyo gubernamental y subsidios a los insumos | +1.0% | Núcleo de ��������-�ʲ���í�ھ�����, Á�ڰ������� y América del Sur | Corto plazo (≤ 2 años) |

| Expansión de la adopción de tratamientos de semillas que impulsa la demanda de semillas premium | +0.9% | América del Norte y Europa, con expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Plataformas digitales de trazabilidad de semillas que vinculan a productores con compradores | +0.6% | Adopción temprana en América del Norte, Europa y Australia | Largo plazo (≥ 4 años) |

| Pivote corporativo hacia plataformas de hibridación habilitadas por CRISPR | +1.1% | América del Norte, Europa y Australia | Largo plazo (≥ 4 años) |

| Mandatos de resiliencia climática de prestamistas multilaterales | +0.8% | Á�ڰ�������, Asia del Sur y América del Sur | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Rotación Varietal Acelerada en Economías Emergentes

La rotación varietal acelerada en las economías emergentes está transformando el Mercado de Semillas de Trigo, con los ciclos de vida de las variedades de trigo en regiones como India, �ʲ��쾱����á�� y el Á�ڰ������� Subsahariana ahora reducidos a menos de 5 años, frente a casi 8 años hace una década. En India, las líneas mejoradas diseñadas para satisfacer diversas condiciones agroclimáticas y desafíos de estrés biótico han fomentado un comportamiento más rápido de reemplazo de semillas entre los pequeños agricultores[1]Fuente: Oficina de Información de Prensa, "El Primer Ministro lanza 109 variedades de alto rendimiento, resistentes al clima y biofortificadas," pib.gov.in . De manera similar, en ���پ��DZ�í��, más del 65% de los productores de trigo adoptaron variedades introducidas después de 2020, respaldadas por evidencia liderada por extensionistas sobre mejoras en el rendimiento, lo que destaca la creciente tendencia de adopción varietal rápida. Los ciclos varietales más cortos han reducido el almacenamiento de semillas durante varios años, desplazando la demanda hacia los canales formales de semillas e impulsando el crecimiento del mercado. En consecuencia, los mejoradores privados están obteniendo retornos más rápidos sobre sus inversiones en investigación y desarrollo, fomentando un ciclo continuo de mejoras del germoplasma y permitiendo una fijación de precios premium sostenida en el mercado de semillas de trigo.

Aumento de los Precios Mínimos de Apoyo Gubernamental y Subsidios a los Insumos

Para la temporada de comercialización 2025-26, India aumentó el Precio Mínimo de Apoyo (MSP) del trigo en un 6,6% a INR 2.425 por quintal (USD 27), ofreciendo un margen del 105% sobre los costos de producción para impulsar los ingresos agrícolas y promover semillas certificadas y tecnologías modernas[2]Fuente: Oficina de Información de Prensa, "El Gobierno Anuncia los Precios Mínimos de Apoyo para los Cultivos Rabi 2025-26," pib.gov.in. En 2026, China priorizó la modernización de la industria de semillas a través del Documento Central N.° 1, centrándose en variedades domésticas de alta calidad. El Ministerio de Finanzas asignó CNY 1.250 millones (USD 0,18 mil millones) en febrero de 2026 para el trigo de invierno en 11 provincias con el fin de estabilizar los rendimientos y mejorar la resiliencia climática. Estas medidas mejoran la liquidez agrícola e impulsan la adopción de genética de semillas premium, permitiendo que el mercado de semillas de trigo ofrezca características como tolerancia al calor y resistencia a enfermedades a una base de usuarios más amplia.

Expansión de la Adopción de Tratamientos de Semillas que Impulsa la Demanda de Semillas Premium

La penetración de recubrimientos fungicidas e insecticidas alcanzó una participación significativa de las ventas de semillas de trigo certificadas en América del Norte y Europa en 2025. Los lotes tratados exigen una prima de precio del 25%, lo que aumenta los ingresos por hectárea tanto para proveedores como para distribuidores. BASF SE lanzó una formulación de doble activo en 2025 que protegió 1,2 millones de hectáreas en Europa durante su primera temporada, validando el apetito de los agricultores por el valor integrado de protección de cultivos. Syngenta AG señaló que sus tratamientos redujeron las aplicaciones de fungicidas durante la temporada en 1,3 pasadas por campo, reduciendo la carga química total sin sacrificar el rendimiento. Esta tendencia establece un modelo de negocio en el que el mercado de semillas de trigo incorpora la protección como una característica estándar, en lugar de como una opción adicional posterior a la siembra.

Pivote Corporativo hacia Plataformas de Hibridación Habilitadas por CRISPR

En 2025, Bayer AG intensificó sus esfuerzos de investigación y desarrollo en genética de trigo resistente al clima, enfatizando patentes y tecnologías centradas en la tolerancia al calor y la Eficiencia en el Uso del Nitrógeno (EUN). Esta iniciativa es un componente clave del programa 'Trigo Híbrido Sistémico' de Bayer, que tiene como objetivo aumentar los rendimientos en un 15% mientras reduce la dependencia de fertilizantes sintéticos. Al combinar el modelado digital con técnicas avanzadas de mejoramiento, Bayer busca mitigar el estrés térmico post-antesis, un desafío significativo para estabilizar los rendimientos de trigo en condiciones climáticas globales impredecibles[3]Fuente: Bayer AG, "Innovación y Sostenibilidad en la Cartera de Semillas de Cereales," Bayer.com . El mercado de semillas de trigo está siendo impulsado por un cambio corporativo hacia plataformas de hibridación habilitadas por CRISPR. Los plazos de inicio a lanzamiento se reducen aproximadamente un 40% cuando los mejoradores pasan del retrocruzamiento convencional a los intercambios de alelos guiados por Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas (CRISPR), acelerando el ritmo de actualizaciones de productos en el mercado de semillas de trigo. La claridad regulatoria en países como Australia y Argentina está permitiendo a las empresas avanzar en los lanzamientos comerciales antes de lo previsto inicialmente. Este método ofrece ventajas combinadas de mayor potencial de rendimiento y mejor resiliencia climática, evitando la introducción de ADN extraño, una consideración importante para la aceptación del consumidor.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desconfianza de los agricultores hacia las cláusulas de regalías de híbridos patentados | -0.8% | ��������-�ʲ���í�ھ�����, Á�ڰ�������, América del Sur | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria sobre características editadas genéticamente | -0.7% | Europa, ��������-�ʲ���í�ھ����� y Á�ڰ������� | Largo plazo (≥ 4 años) |

| Aumento del almacenamiento de semillas en finca en regiones sensibles al precio | -1.0% | ��������-�ʲ���í�ھ�����, Á�ڰ�������, América del Sur | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro para semillas de mejoradores de generación temprana | -0.6% | Á�ڰ������� y Asia del Sur | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Desconfianza de los Agricultores hacia las Cláusulas de Regalías de ��í��������Dz� Patentados

Un número significativo de productores de trigo en India y �ʲ��쾱����á�� evitan las compras de híbridos debido a preocupaciones sobre rendimientos más bajos, mayores costos de insumos y tarifas de regalías que erosionan los márgenes netos. Los argumentos sobre los derechos de semillas guardadas por los agricultores dominan los debates de política en Argentina, donde las asociaciones de productores están presionando por exenciones de regalías prolongadas. La incertidumbre sobre la aplicación de la propiedad intelectual suprime la penetración de híbridos por debajo del 10% en la mayoría de las economías trigueras emergentes. A menos que surjan sistemas de tarifas transparentes y flexibles, el crecimiento del mercado de semillas de trigo corre el riesgo de estancarse en regiones donde los canales informales siguen siendo predominantes.

Incertidumbre Regulatoria sobre Características Editadas Genéticamente

La incertidumbre regulatoria con respecto a las características editadas genéticamente continúa obstaculizando el crecimiento en el Mercado de Semillas de Trigo. La Unión Europea aún no ha decidido si los cultivos editados genéticamente deben estar sujetos a su legislación existente sobre Organismos Genéticamente Modificados (OGM), lo que retrasa las inversiones y los ensayos de campo. En India, se introdujeron directrices de aprobación preliminares en 2025, pero la falta de regulaciones finalizadas ha dejado los plazos de comercialización inciertos. En contraste, Australia aprobó su primera variedad de trigo editada genéticamente en 2025. Los principales mercados de exportación asiáticos aún no reconocen las categorías editadas genéticamente, lo que crea barreras comerciales adicionales. En consecuencia, las empresas se ven obligadas a mantener dobles líneas de mejoramiento —convencional y editada genéticamente— lo que genera mayores costos de desarrollo de hasta el 25%. Este entorno regulatorio fragmentado destaca la necesidad de protocolos globales armonizados sobre evaluación de riesgos y etiquetado para apoyar la comercialización escalable de variedades de trigo editadas genéticamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: Las Variedades de Polinización Abierta Dominan, los ��í��������Dz� Ganan Impulso

Las variedades de polinización abierta y los derivados híbridos representaron el 94,8% de la participación del mercado de semillas de trigo en 2025, impulsados por la preferencia de los agricultores por la flexibilidad en el almacenamiento de semillas y los menores costos iniciales. Se proyecta que los híbridos crezcan más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 6,58% de 2026 a 2031. Este crecimiento se atribuye a las ventajas de rendimiento y las características de tolerancia al estrés que justifican precios más altos de semillas en sistemas agrícolas comerciales a gran escala. Las empresas de semillas informan que el trigo híbrido logra márgenes brutos superiores a los de las variedades de polinización abierta, lo que fomenta una mayor inversión en tecnologías de producción de macho-estéril y macho-estéril citoplasmático. La adopción acelerada de híbridos en mercados como Argentina y Australia subraya la viabilidad comercial del segmento, a pesar de las mayores tarifas de regalías y los costos de reemplazo de semillas.

La porción restante del mercado de semillas de trigo se centra en híbridos transgénicos o editados genéticamente en etapa temprana, que enfrentan desafíos debido a marcos regulatorios globales desiguales. Los ensayos de campo en Australia y Argentina han demostrado mejoras prometedoras en tolerancia a herbicidas y resiliencia a la sequía. Durante el período de pronóstico, la adopción de estas plataformas avanzadas de mejoramiento dependerá de lograr una mayor claridad regulatoria y obtener la aceptación del consumidor, que son fundamentales para la transición de estas tecnologías de mercados de nicho a mercados convencionales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Se proyecta que Europa lidere el mercado de semillas de trigo con una participación del 44,8% en 2025. Esta dominancia se atribuye al registro varietal obligatorio y a las altas tasas de reemplazo de semillas en países como Francia, Alemania y Polonia. Los sólidos programas de subsidios en Rusia y los estrictos estándares de pureza dentro de la Unión Europea minimizan los canales informales de semillas, apoyando la fijación de precios premium en la región. Se anticipa que América del Sur exhiba el crecimiento más rápido, con el segmento de semillas de trigo proyectado para crecer a una CAGR del 8,17% de 2026 a 2031. Las iniciativas de cierre de brechas de rendimiento en Argentina y el desarrollo de variedades de trigo tropical en Brasil están impulsando el cultivo hacia nuevas áreas. Además, la expansión de la superficie de híbridos en las Pampas y la mejora de la logística para la distribución de semillas certificadas están impulsando el crecimiento comercial en esta región de alto potencial.

En la región de ��������-�ʲ���í�ھ�����, el crecimiento constante está impulsado por las redes cooperativas de India que promueven la adopción formal de semillas, la introducción de líneas de trigo de invierno eficientes en el uso del agua por parte de China, y el uso de la selección genómica por parte de Australia para salvaguardar su cadena de exportación. Á�ڰ������� está transitando de fuentes de semillas predominantemente informales a soluciones certificadas, respaldadas por líneas de crédito multilaterales que incentivan la genética resistente al clima. Sin embargo, los desafíos de distribución siguen siendo un obstáculo significativo. Mientras tanto, el ecosistema de insumos maduro de América del Norte garantiza una demanda estable a través de la adopción generalizada de paquetes de tratamiento de semillas y servicios de agricultura de precisión.

Varios factores están elevando colectivamente la línea base para la demanda futura de semillas de trigo. Estos incluyen el aumento de los precios mínimos de apoyo en ��������-�ʲ���í�ھ�����, los incentivos híbridos respaldados por subsidios en América del Sur y las primas de trazabilidad digital en Europa y Australia. En Á�ڰ������� y Asia del Sur, los mandatos de los prestamistas multilaterales que vinculan el crédito a variedades tolerantes al estrés están acelerando la adopción de semillas certificadas, mejorando la penetración del mercado. Las inversiones continuas en estaciones de mejoramiento regional e infraestructura de cadena de frío de último kilómetro se proyectan para reducir los ciclos de lanzamiento y mejorar el acceso a variedades de semillas avanzadas. A medida que estas iniciativas se alinean, se anticipa que fortalecerán la trayectoria de crecimiento del mercado de semillas de trigo, sentando una base sólida para una expansión sostenida hasta 2031.

Panorama Competitivo

Los principales actores del mercado, como Bayer AG, Syngenta AG, Corteva Inc., Groupe Limagrain Holding y KWS SAAT SE & Co. KGaA, representaron una participación significativa del mercado de semillas de trigo en 2025, lo que refleja una estructura de mercado moderadamente concentrada. Bayer AG reforzó su posición de liderazgo en enero de 2026 al invertir CAD 45 millones (USD 33 millones) para construir una instalación de mejoramiento de clase mundial en Saskatoon, �䲹�Բ���á. Esta expansión consolida sus operaciones de I+D para acelerar su cartera de híbridos tolerantes al calor y resistentes al clima, apuntando específicamente a la estabilidad del rendimiento en entornos volátiles. Syngenta AG aprovecha una plataforma integrada de semillas y protección de cultivos, con su informe de sostenibilidad 2025 destacando que los tratamientos de semillas integrados redujeron las aplicaciones de fungicidas en finca en 1,3 pasadas por temporada, apoyando su posicionamiento en el mercado premium. Ambas empresas están impulsando avances en el desarrollo de características habilitadas por CRISPR y la actividad de patentes, con el objetivo de acortar los ciclos de lanzamiento de productos y mantener el poder de fijación de precios en medio de un mayor escrutinio de las regalías.

Corteva Inc., Groupe Limagrain Holding y KWS SAAT SE & Co. KGaA completan el nivel superior, cada uno enfocándose en estrategias geográficas y tecnológicas distintas. En 2022, Groupe Limagrain Holding inauguró una nueva instalación de procesamiento en Francia con una capacidad anual de 80.000 toneladas métricas, incorporando trazabilidad digital para mejorar la autenticación de lotes para los mercados europeos y del norte de Á�ڰ�������. De manera similar, en 2025, KWS SAAT SE & Co. adquirió una participación mayoritaria en un mejorador rumano, proporcionando acceso directo al germoplasma del Mar Negro y acelerando el tiempo de comercialización de variedades de trigo de invierno adaptadas a climas continentales.

Los mejoradores de tamaño mediano y las empresas emergentes de tecnología agrícola se están expandiendo hacia el Á�ڰ������� Subsahariana y Asia del Sur, donde la penetración de semillas certificadas sigue siendo inferior al 30% y los canales de distribución informales dominan. Estos competidores están utilizando plataformas de comercio móvil para eludir las redes de distribuidores tradicionales, entregando genética específica de la región y asesoramiento agronómico en tiempo real. Las principales empresas multinacionales buscan mejorar los márgenes integrando semillas con tratamientos incorporados y trazabilidad basada en cadena de bloques, lo que permite precios realizados más altos por kilogramo. Las inversiones continuas en edición génica, estaciones de mejoramiento regional e infraestructura de cadena de frío de último kilómetro se proyectan para acelerar los lanzamientos de productos y apoyar un crecimiento de ingresos de dos dígitos para los competidores ágiles hasta 2031.

Líderes de la Industria de Semillas de Trigo

Bayer AG

Syngenta AG

Corteva Inc.

Groupe Limagrain Holding

KWS SAAT SE & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Syngenta presentó su trigo híbrido X-Terra, el primer híbrido comercial de la empresa que combina una amplia resistencia a enfermedades con una eficiencia optimizada en el uso del nitrógeno. Este avance está destinado a impulsar la demanda de semillas premium, ya que los productores obtienen estabilidad en el rendimiento mientras reducen los costos clave de insumos, reforzando el impulso de los híbridos en el mercado global de semillas de trigo.

- Enero de 2026: India lanzó 184 nuevas variedades de cultivos en 25 cultivos, incluidas líneas de trigo resistentes al clima a las que los agricultores tendrán acceso en un plazo de 3 años. La afluencia de genética del sector público acelera la rotación varietal y apoya el crecimiento del mercado formal de semillas de trigo al alinear los objetivos de resiliencia con los programas de adopción por parte de los agricultores.

- Diciembre de 2025: Limagrain introdujo líneas de trigo de invierno de alto rendimiento en la Lista Recomendada 2026/27 que se adaptan tanto a las ranuras de siembra principal como tardía. La mayor flexibilidad de siembra probablemente fortalecerá la presencia europea de Limagrain al hacer coincidir la elección de variedad con las restricciones de programación en finca, ampliando así su participación en las ventas de semillas certificadas.

Alcance del Informe del Mercado Global de Semillas de Trigo

Una semilla de trigo es la unidad reproductiva de la planta de trigo (Triticum aestivum) utilizada para la siembra con el fin de cultivar nuevos cultivos. El Informe del Mercado de Semillas de Trigo está Segmentado por Tecnología de Mejoramiento (��í��������Dz� [��í��������Dz� No Transgénicos e ��í��������Dz� Transgénicos] y Variedades de Polinización Abierta y Derivados ��í��������Dz�) y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y Á�ڰ�������). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| ��í��������Dz� | ��í��������Dz� Transgénicos |

| ��í��������Dz� No Transgénicos | |

| Variedades de Polinización Abierta y Derivados ��í��������Dz� |

| Reino Unido |

| Alemania |

| Francia |

| �����貹ñ�� |

| Rusia |

| Italia |

| Países Bajos |

| Polonia |

| ��ܳ�����í�� |

| Ucrania |

| Resto de Europa |

| China |

| India |

| Australia |

| Tailandia |

| �ʲ��쾱����á�� |

| �����Բ�������é�� |

| Myanmar |

| ������ó�� |

| Tailandia |

| Myanmar |

| Resto de ��������-�ʲ���í�ھ����� |

| Brasil |

| Argentina |

| Resto de América del Sur |

| ���ܻ�á�ڰ������� |

| Egipto |

| Nigeria |

| ���پ��DZ�í�� |

| Tanzania |

| Kenia |

| Resto de Á�ڰ������� |

| ����� |

| Arabia Saudita |

| Resto de Oriente Medio |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Resto de América del Norte |

| Por Tecnología de Mejoramiento | ��í��������Dz� | ��í��������Dz� Transgénicos |

| ��í��������Dz� No Transgénicos | ||

| Variedades de Polinización Abierta y Derivados ��í��������Dz� | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| ��ܳ�����í�� | ||

| Ucrania | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| Australia | ||

| Tailandia | ||

| �ʲ��쾱����á�� | ||

| �����Բ�������é�� | ||

| Myanmar | ||

| ������ó�� | ||

| Tailandia | ||

| Myanmar | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Egipto | ||

| Nigeria | ||

| ���پ��DZ�í�� | ||

| Tanzania | ||

| Kenia | ||

| Resto de Á�ڰ������� | ||

| Oriente Medio | ����� | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte |

�ٱ�ھ��Ծ�����ó�� de mercado

- Semilla Comercial - Para los fines de este estudio, solo se han incluido las semillas comerciales como parte del alcance. Las semillas guardadas en finca, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en finca se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de Cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reemplazo de Semillas - La Tasa de Reemplazo de Semillas es el porcentaje de área sembrada del área total de cultivo plantada en la temporada utilizando semillas certificadas/de calidad distintas de la semilla guardada en finca.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Cultivos en Hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| ���DZ�������� | Esta es la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| ��ܳ��ܰ�������á���� | Representa una familia de plantas de la familia de las calabazas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| ������������á���� | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas No Clasificadas | Este segmento en el informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, guisantes, espinacas y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertas características de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados ��í��������Dz� | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras ���DZ�����á���� | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras ������������á���� | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras ��ܳ��ܰ�������á���� | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, alpiste, triticale, avena, mijo y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timoteo. Los otros cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Legumbres | Los guandules, las lentejas, las habas y las habas de caballo, las vezas, los garbanzos, los frijoles de carita, los altramuces y los frijoles bambara son los cultivos considerados bajo legumbres. |

| Otras Hortalizas No Clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

���������� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción