Tamaño y �ʲ����پ������貹����ó�� del Mercado de Transporte de Carga por Carretera de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

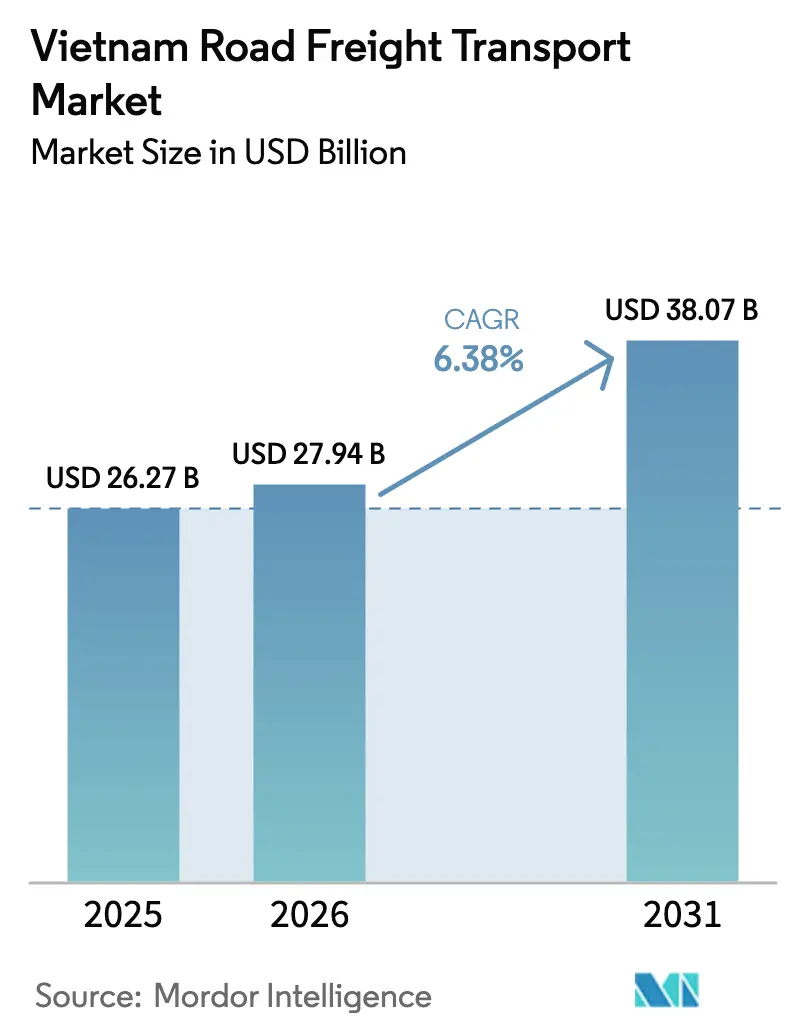

| Tamaño del mercado en el año base (2025) | 26.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.38% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga por Carretera de Vietnam por ����������

Se espera que el tamaño del mercado de transporte de carga por carretera de Vietnam crezca de 26,27 mil millones de USD en 2025 a 27,94 mil millones de USD en 2026 y se prevé que alcance los 38,07 mil millones de USD en 2031 a una CAGR del 6,38% durante 2026-2031.

El predominio manufacturero, la escasez crónica de conductores y los desequilibrios estructurales en los viajes de retorno definen los resultados competitivos más que la simple expansión del volumen de carga. El transporte de carga con control de temperatura es el claro valor atípico de crecimiento, impulsado por los mandatos farmacéuticos y los protocolos de exportación de productos frescos que recompensan a los transportistas capaces de garantizar la integridad entre 2 °C y 8 °C. La fragmentación sigue siendo el principal obstáculo estructural: el 84% de los camiones pertenecen a propietarios-operadores con flotas de menos de diez vehículos, lo que limita la escala de capital necesaria para renovar activos a los estándares Euro-5 o implementar plataformas de asignación de carga. Mientras tanto, la recaudación de peajes por RFID a nivel nacional, la construcción de depósitos de contenedores interiores y los carnés digitales en las fronteras con China y Laos mejoran la utilización de activos y acortan los tiempos de tránsito, inclinando la expansión del margen hacia los transportistas que digitalizan sus operaciones en lugar de aquellos que compiten únicamente en tarifas de flete.

Conclusiones Clave del Informe

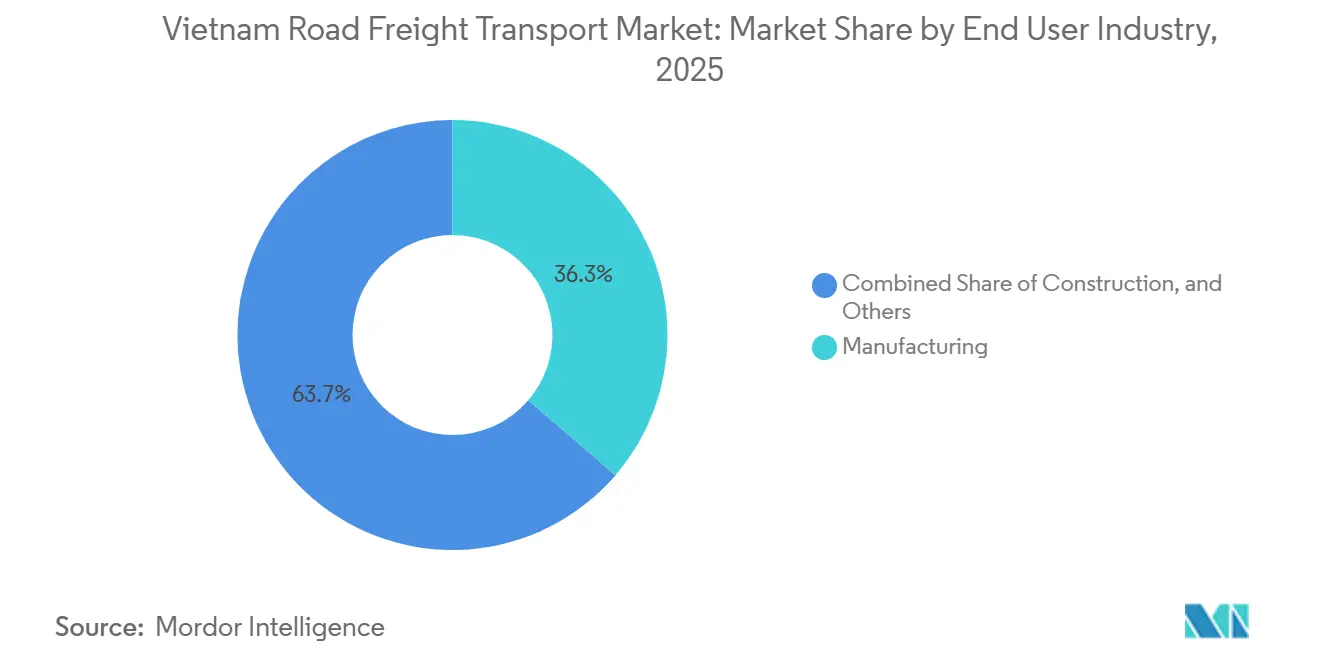

- Por industria de usuario final, la manufactura representó el 36,30% de la participación del mercado de transporte de carga por carretera de Vietnam en 2025, mientras que se proyecta que el comercio mayorista y minorista avance a una CAGR del 7,10% hasta 2031.

- Por destino, los envíos domésticos captaron el 68,48% de la participación del mercado de transporte de carga por carretera de Vietnam en 2025; se prevé que el flete internacional se expanda a una CAGR del 7,64% hasta 2031.

- Por especificación de carga de camión, la carga completa de camión representó el 81,30% de la participación del tamaño del mercado de transporte de carga por carretera de Vietnam en 2025, mientras que se espera que la carga parcial de camión registre la CAGR más alta del 6,99% entre 2026-2031.

- Por contenedorización, los movimientos no contenedorizados representaron el 84,01% del tamaño del mercado de transporte de carga por carretera de Vietnam en 2025, mientras que se proyecta que la carga contenedorizada registre el crecimiento más rápido con una CAGR del 7,26% hasta 2031.

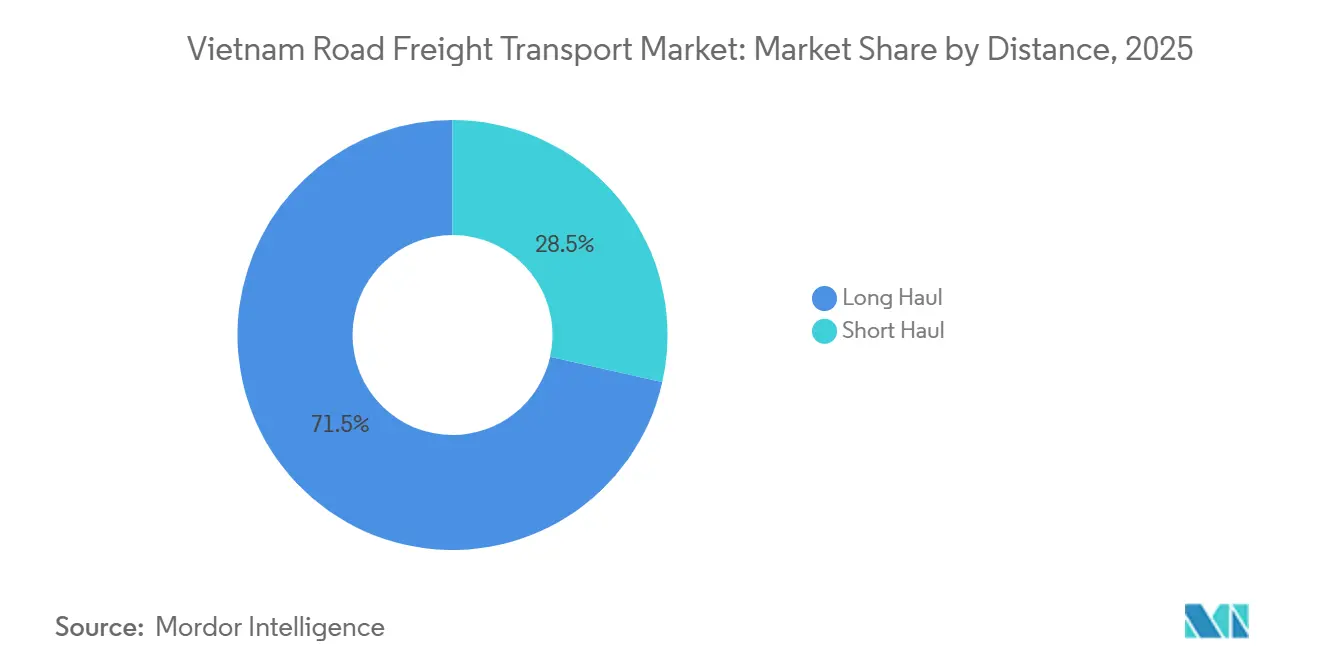

- Por banda de distancia, los viajes de larga distancia representaron el 71,50% de la participación del mercado de transporte de carga por carretera de Vietnam en 2025 y están preparados para crecer a una CAGR del 6,75% durante 2026-2031.

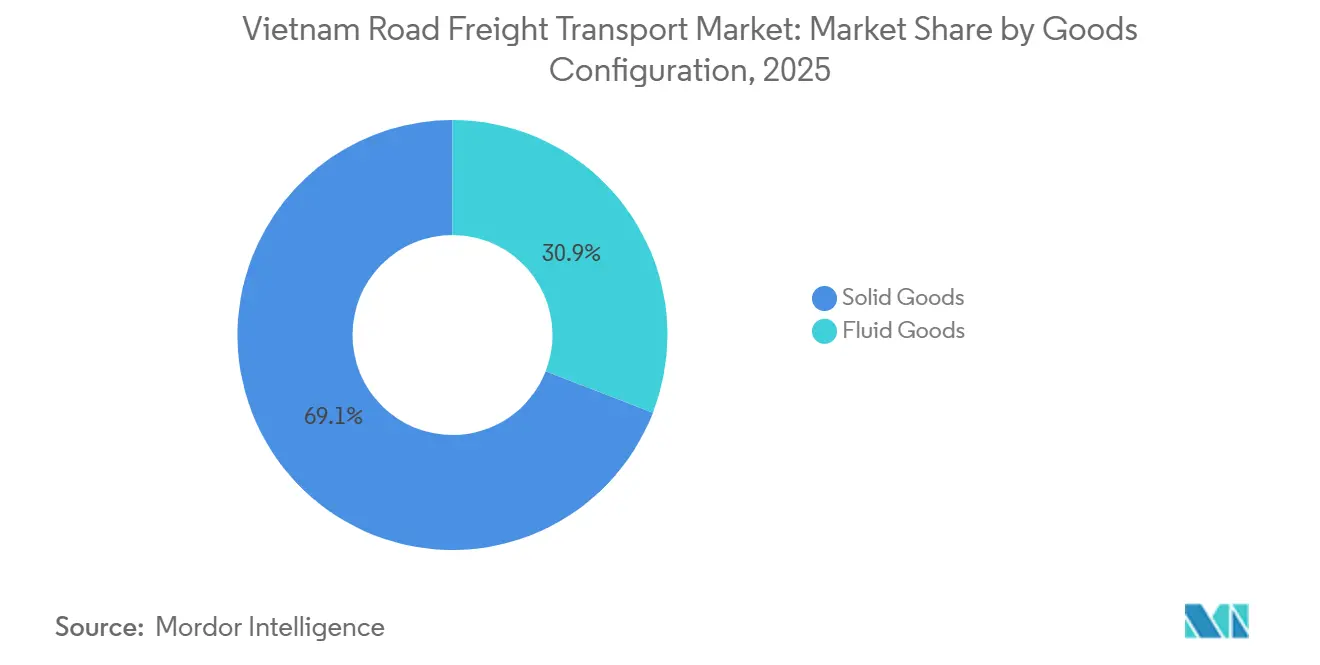

- Por configuración de mercancías, las mercancías sólidas representaron el 69,11% de la participación del tamaño del mercado de transporte de carga por carretera de Vietnam en 2025; se prevé que las mercancías líquidas crezcan más rápidamente, registrando una CAGR del 6,51% hasta 2031.

- Por control de temperatura, el flete sin control de temperatura dominó con una participación del 95,09% en 2025, aunque se espera que los envíos con control de temperatura se aceleren a una CAGR del 10,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Carga por Carretera de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Renovación de flota acelerada por el mandato de emisiones Euro-5 de 2025 | +0.9% | Nacional, centros de aplicación urbanos | Corto plazo (≤ 2 años) |

| Auge de la cadena de frío para distribución farmacéutica y de productos frescos | +0.7% | Corredores de Hanói, Ciudad Ho Chi Minh, Da Nang | Mediano plazo (2-4 años) |

| Rápido desplazamiento de las pymes hacia la externalización a operadores logísticos 3PL para reducir costos de cumplimiento | +0.6% | Nacional, pymes manufactureras | Mediano plazo (2-4 años) |

| ��DzԲ��ٰ��ܳ�����ó�� de centros logísticos dedicados a lo largo del corredor Norte-Sur | +0.5% | Nodos de autopista, parques industriales | Largo plazo (≥ 4 años) |

| La recaudación electrónica de peajes por RFID a nivel nacional reduce el tiempo de inactividad | +0.4% | Red de carreteras y autopistas | Corto plazo (≤ 2 años) |

| Piloto de carné digital e-TIR de la ASEAN que agiliza las aduanas transfronterizas | +0.3% | Frontera con China, Laos y Camboya | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Renovación de Flota Acelerada por el Mandato de Emisiones Euro-5 de 2025

Vietnam aplica los estándares Euro-5 para camiones nuevos a partir de 2025, lo que obliga a retirar las unidades diésel anteriores a 2015 que aún constituyen más del 90% de la capacidad de larga distancia. Los costos de adaptación de 8.000-12.000 USD por vehículo y las tasas de endeudamiento informal superiores al 12% limitan a los propietarios-operadores. Las flotas más grandes aprovechan los préstamos bancarios y los arrendamientos operativos para adquirir activos conformes, ampliando su ventaja en costos. El pedido de 2.000 furgonetas eléctricas VinFast de GOZO Express en 2024 ilustra las vías de cumplimiento para la entrega urbana, aunque las brechas de carga limitan la adopción de camiones eléctricos en trayectos de 500 km. La renovación de la flota, por tanto, recompensa la escala, impulsa la consolidación y añade tensión de capital a corto plazo que influye en los precios en todo el mercado de transporte de carga por carretera de Vietnam.

Auge de la Cadena de Frío para la Distribución Farmacéutica y de Productos Frescos

Las importaciones de medicamentos superaron los 7.000 millones de USD en 2024, con productos biológicos que requieren un control estricto entre 2 °C y 8 °C. Los almacenes certificados con HACCP de SATRA, que crecen un 8% anual hasta 2030, subrayan el impulso hacia una infraestructura de frío certificada. Las frutas de calidad exportación enviadas a Japón y la Unión Europea deben mantener perfiles por debajo de 4 °C, y un pico de temperatura provoca el rechazo y pérdidas financieras. Los cargadores pagan primas del 40-60% por capacidad de refrigeración confiable, lo que permite a los operadores conformes escapar de los mercados spot que comprimen los márgenes. La entrega electrónica de comestibles en zonas urbanas añade complejidad en la última milla, exigiendo micro-refrigeradores de múltiples zonas con registro GPS que pocos transportistas pequeños pueden financiar[1] Redacción Editorial, "Chuẩn hóa Chuỗi Cung Ứng Lạnh," NLD Online, nld.com.vn.

Rápido Desplazamiento de las Pymes hacia la Externalización a Operadores Logísticos 3PL para Reducir los Costos de Cumplimiento

Los mandatos Euro-5, las auditorías HACCP y los carnés digitales superan la capacidad de las pymes que carecen de personal regulatorio. Vietnam Post Logistics planea siete nuevos centros en Vinh Phuc, Hung Yen y Binh Duong para capturar esta ola de externalización. Los operadores logísticos 3PL integrados consolidan cargas, reduciendo entre un 15-20% las facturas logísticas y garantizando la precisión de la documentación. Las fábricas de electrónica en Bac Ninh adoptan estos servicios para flujos de trabajo justo a tiempo, profundizando las barreras de entrada para los pequeños intermediarios con activos ligeros.

��DzԲ��ٰ��ܳ�����ó�� de Centros Logísticos Dedicados a lo Largo del Corredor Norte-Sur

El parque CN2 de 50,59 hectáreas de ASG Corporation cerca del Aeropuerto de Noi Bai ilustra los nuevos prototipos de centros que combinan aduanas, cross-dock y almacén en cruces de autopistas. Con terrenos un 50-60% más baratos que los lotes urbanos, los centros reducen el tiempo de acarreo entre un 30-40%. Los modelos de gemelo digital optimizan la ubicación de los nodos para capturar los viajes de retorno, señalando un rediseño de la red que se aleja de los recorridos directos de fábrica a tienda hacia centros de consolidación multicliente en todo el mercado de transporte de carga por carretera de Vietnam.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez crónica de conductores de larga distancia en medio de una fuerza laboral envejecida | −0.8% | Nacional, rutas Norte-Sur | Largo plazo (≥ 4 años) |

| Alta proporción de retornos vacíos en los carriles con dirección norte que erosionan los márgenes | −0.6% | Corredor Norte-Sur | Mediano plazo (2-4 años) |

| Base de transportistas altamente fragmentada que limita la consolidación de carga | −0.5% | Nacional, enfoque en LTL | Largo plazo (≥ 4 años) |

| Recargos por congestión en las zonas portuarias de Cat Lai y Hai Phong | −0.4% | Puertas de entrada del sur y del norte | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Escasez Crónica de Conductores de Larga Distancia en Medio de una Fuerza Laboral Envejecida

La edad promedio de los conductores alcanza los 48 años, y menos del 15% tienen menos de 35 años, lo que reduce el flujo de reclutamiento. Los trayectos largos exigen 3-4 días fuera del hogar, pero los transportistas no pueden compensar plenamente las mayores demandas salariales en medio de márgenes de flete ajustados. Los límites de horas reducen la productividad, por lo que las flotas deben contratar más conductores por camión. Los grandes transportistas retienen al personal mediante programas de beneficios, pero los pequeños operadores a menudo dependen de conductores familiares, lo que amplifica las escaseces de capacidad durante los picos de cosecha.

Alta Proporción de Retornos Vacíos en los Carriles con Dirección Norte que Erosionan los Márgenes

Las cargas con dirección sur operan con una utilización del 85-90%, pero los camiones regresan al norte con solo el 40-45% de carga, lo que obliga a realizar viajes de retorno con descuento o en vacío. Las plataformas de mercado spot carecen de penetración, por lo que el desequilibrio persiste. Los picos agrícolas estacionales intensifican la brecha, convirtiendo los trayectos con dirección norte en centros de pérdidas crónicas que comprimen la rentabilidad a nivel nacional en el mercado de transporte de carga por carretera de Vietnam[2]Analistas de Logística, "Top Logistics Companies in Vietnam 2024," ALS, als.com.vn .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Manufactura Refuerza la Relocalización de Electrónica

La manufactura representó la mayor participación del 36,30% del mercado de transporte de carga por carretera de Vietnam en 2025, anclada por los clústeres de electrónica y autopartes en Bac Ninh y Thai Nguyen. Se proyecta que el comercio mayorista y minorista, impulsado por los mercados de comercio electrónico, supere a todos los demás sectores verticales con una CAGR del 7,10%. Los volúmenes predecibles permiten contratos dedicados de carga completa de camión, aunque cualquier interrupción de la producción elimina instantáneamente la demanda de flete y expone a los transportistas al riesgo de activos inactivos. Los flujos de paquetes fragmentados apoyan el tamaño del mercado de transporte de carga por carretera de Vietnam para los servicios de carga parcial de camión, impulsando la densificación de la red en torno a los centros de consolidación urbana.

El segmento de construcción fluctúa con el estímulo de infraestructura, lo que complica la planificación de la capacidad. El petróleo y el gas, y la minería requieren activos especializados de transporte pesado, ofreciendo primas de nicho pero baja frecuencia. La agricultura busca trazabilidad y cumplimiento de la cadena de frío, reescribiendo los estándares de servicio: los camiones refrigerados ahora deben documentar datos de temperatura en tiempo real para permanecer en las listas de proveedores de los exportadores. Los "otros" diversificados, como la atención médica y los bienes de consumo básico, ofrecen volúmenes estables que amortiguan los ciclos macroeconómicos, pero exigen visibilidad habilitada por tecnología para cumplir con los estándares de los distribuidores.

Por Destino: Los Carnés Digitales Desbloquean el Potencial Transfronterizo

Los trayectos domésticos dominaron el 68,48% de la participación del mercado de transporte de carga por carretera de Vietnam en 2025, aprovechando una geografía lineal que canaliza los flujos entre Hanói, Da Nang y Ciudad Ho Chi Minh. El tonelaje internacional, aunque menor, se prevé que crezca un 7,64% anual a medida que los carnés e-TIR reducen el despacho aduanero a menos de 12 horas. Las ampliaciones de autopistas reducen el tránsito Hanói-Ciudad Ho Chi Minh a menos de 24 horas, desbloqueando la entrega al día siguiente y comprimiendo los canales de inventario. Los transportistas equipados con sistemas de TI conformes y patios aduaneros capturan los aumentos de exportación de electrónica y productos frescos hacia el sur de China y Tailandia, ampliando el tamaño del mercado de transporte de carga por carretera de Vietnam para los carriles transfronterizos.

Sin embargo, el desequilibrio persistente en los trayectos de retorno reduce los rendimientos de los carriles. Los retrasos en la armonización en Laos y Camboya frenan una adopción más amplia en la ASEAN, y los costos de TI de los carnés digitales disuaden a los micro-transportistas. No obstante, los primeros adoptantes como GEODIS aprovechan los corredores de la Red de Carreteras de Asia para agrupar paquetes de carretera, marítimos y aéreos que acortan los ciclos generales de puerta a puerta para los cargadores de alta tecnología.

Por Especificación de Carga de Camión: El Comercio Electrónico Fragmenta los Perfiles de Envío

La carga completa de camión mantuvo una participación mayoritaria del 81,30% en 2025 porque los corredores industriales aún generan cantidades paletizadas predecibles que llenan camiones completos. La eficiencia de costos y las necesidades de seguridad de la carga mantienen atractivos los términos de carga completa de camión para los exportadores. Sin embargo, el crecimiento de la carga parcial de camión a una CAGR del 6,99% señala la creciente influencia del comercio minorista en línea y los consignadores pymes dispersos.

Las redes de carga parcial de camión necesitan centros de clasificación regionales y software de optimización de rutas, lo que eleva las barreras de entrada que las plataformas digitales emprendedoras intentan superar. ViettelPost amplía las rutas de paquetes transfronterizos consolidando los pedidos de pymes vietnamitas en líneas troncales de carga parcial de camión, ampliando su posición dentro del mercado de transporte de carga por carretera de Vietnam.

Por ��DzԳٱ�Ա��ǰ�����������ó��: Los Estándares Intermodales Impulsan la Adopción Premium

El flete no contenedorizado representó el 84,01% del tamaño del mercado de transporte de carga por carretera de Vietnam en 2025 sobre la base de materias primas a granel e insumos de construcción. Aun así, los envíos contenedorizados crecen a una CAGR del 7,26% ya que los contenedores ISO proporcionan flexibilidad intermodal y seguridad para la electrónica de alto valor y los productos farmacéuticos.

Aeropuertos como Noi Bai procesan 300.000 t anuales, impulsando el acarreo especializado de contenedores ULD entre los muelles de carga aérea y los parques tecnológicos interiores. Los contenedores sellados también agilizan las aduanas, convirtiéndolos en la opción preferida para los movimientos inter-ASEAN urgentes a pesar de los mayores alquileres de chasis.

Por Distancia: La Geografía Lineal Sostiene el Predominio de la Larga Distancia

Los trayectos de larga distancia superiores a 500 km contribuyeron con el 71,5% a la participación del mercado de transporte de carga por carretera de Vietnam durante 2025 y se espera que crezcan a una CAGR del 6,75%, reflejando la topografía alargada de norte a sur. La finalización de la matriz de autopistas de 5.000 km para 2030 elevará las velocidades promedio y reducirá el consumo de diésel, aunque la escasez de conductores y las primas salariales amenazan la capacidad sostenida.

El modelado de centros con gemelo digital introduce sitios de consolidación en el corredor intermedio que agrupan los viajes de retorno con dirección norte, suavizando gradualmente el desequilibrio crónico de carga que reduce el tamaño y la rentabilidad del mercado de transporte de carga por carretera de Vietnam.

Por Configuración de Mercancías: El Crecimiento del Flete Líquido Queda por Detrás del Dominio Sólido

Las mercancías sólidas —electrónica, prendas de vestir y maquinaria— controlaron el 69,11% del valor de 2025, mientras que se espera que las mercancías líquidas crezcan a una CAGR del 6,51%. La inversión en parques tecnológicos aduaneros en torno a Hanói y Ciudad Ho Chi Minh consolida esos flujos. La carga líquida, principalmente petróleo y productos químicos, se expande un 6,51% anual, impulsada por las mejoras de las refinerías y el consumo de productos químicos industriales.

Los tanques especializados y las normas de seguridad ADR disuaden a los nuevos participantes, creando un enclave de alto margen dentro de un mercado de transporte de carga por carretera de Vietnam que, de otro modo, es muy competitivo en precios.

Por Control de Temperatura: La Industria Farmacéutica Domina los Carriles Premium

Los envíos sin control de temperatura mantuvieron una participación del 95,09% en 2025, pero los envíos con control de temperatura crecerán más rápidamente a una CAGR del 10,11% impulsados por las importaciones de vacunas y las exportaciones de frutas. El almacenamiento en frío nacional, previsto para superar 1,7 millones de posiciones de palés para 2028, cataliza la demanda de refrigeradores de múltiples zonas equipados con termógrafos IoT.

Los transportistas que invierten temprano aseguran contratos a largo plazo, fijando rendimientos superiores al promedio y reforzando la estratificación en todo el mercado de transporte de carga por carretera de Vietnam.

Análisis Geográfico

El norte de Vietnam depende de los centros de electrónica en Bac Ninh y Thai Nguyen, generando flujos de carga completa de camión de alto valor que exigen sellos de seguridad GPS. El centro CN2 de ASG cerca del Aeropuerto de Noi Bai consolida los volúmenes de cross-dock, mientras que la puerta inteligente de Huu Nghị reduce los tiempos de tránsito con China, atrayendo a los exportadores agrícolas que buscan primas de frescura. Sin embargo, las proporciones de retorno vacío con dirección norte promedian entre el 40-45%, erosionando la rentabilidad del carril a pesar de la alta utilización con dirección sur.

El sur de Vietnam ancla la demanda de acarreo de contenedores: los puertos de Cat Lai y Hiep Phuoc procesaron más de 191 millones de t de carga en contenedores en los primeros diez meses de 2024, y la ocupación de las zonas industriales supera el 92%. La congestión en horas pico impone recargos de 150-200 USD por contenedor, dirigiendo a los cargadores hacia depósitos interiores y franjas horarias nocturnas. La región sirve como trampolín hacia la ASEAN, con GEODIS integrando Vietnam en sus corredores Singapur-Malasia-China, mejorando el tamaño del mercado de transporte de carga por carretera de Vietnam para el comercio electrónico transfronterizo[3] Comunicado Corporativo, "GEODIS Makes Strategic Investments in Asia," GEODIS, geodis.com .

El centro de Vietnam emerge como un corredor intermedio estratégico. La expansión del puerto de Da Nang, más el parque de 167 hectáreas de Sumitomo en Thanh Hoa, crea nuevos volúmenes. Vietnam Post Logistics posiciona centros en Nghe An y Da Nang para capturar los viajes de retorno intermedios, aumentando la utilización de la flota. Las cosechas de café y anacardo inyectan picos estacionales, por lo que los transportistas capaces de reposicionar equipos rápidamente capturan rendimientos desproporcionados.

Panorama Competitivo

La fragmentación establece el tono competitivo: más de 15.000 transportistas concentran el 84% de la capacidad en flotas de menos de diez camiones. Los grandes actores globales están escalando: la adquisición de DB Schenker por parte de DSV por 14.300 millones de USD duplicó el alcance multimodal, permitiendo soluciones integrales que las pymes locales no pueden igualar. Los campeones nacionales contraatacan: Viettel Post aprovecha la infraestructura postal para la carga parcial de camión a nivel nacional, mientras que Aviation Logistics Corporation opera 300 vehículos y 1 millón de m² de almacenes, combinando carga por carretera y aérea.

La adopción tecnológica es la clave diferenciadora. Aproximadamente el 68% de las empresas logísticas invierten en sistemas de gestión de transporte o sistemas de gestión de almacenes, pero la profundidad varía: los operadores logísticos 3PL integrados interconectan sensores IoT, datos de peajes RFID y API aduaneras, mientras que las micro-flotas aún despachan por teléfono. Los mandatos Euro-5 y las auditorías de cadena de frío escalan los obstáculos de costos fijos, acelerando la salida o fusión de operadores con escaso capital.

Los segmentos especializados —con control de temperatura, transporte pesado de gran tamaño— apoyan tarifas premium y atraen empresas conjuntas entre integradores extranjeros y titulares de licencias vietnamitas, redistribuyendo el valor en todo el mercado de transporte de carga por carretera de Vietnam[4]Oficina de Prensa, "DSV Completes Acquisition of DB Schenker," DSV, dsv.com .

Líderes de la Industria de Transporte de Carga por Carretera de Vietnam

A.P. Moller - Maersk

Bee Logistics Corporation

Indo Trans Logistics Corporation

PetroVietnam Transportation Corporation (PVTrans)

Saigon Newport Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: GEODIS inició mejoras de seguridad IoT en tiempo real en los nodos de su red de carreteras de Vietnam.

- Enero de 2026: GEODIS lanzó un piloto para el primer servicio de transporte por carretera transfronterizo en el Sudeste Asiático impulsado por diésel renovable.

- Mayo de 2025: Vietnam Post Logistics presentó siete nuevos centros logísticos regionales orientados a la externalización a operadores logísticos 3PL para pymes.

- Abril de 2025: DSV cerró su adquisición de DB Schenker por 14.300 millones de USD, creando el grupo logístico integrado más grande del mundo.

Alcance del Informe del Mercado de Transporte de Carga por Carretera de Vietnam

| Agricultura, Pesca y Silvicultura |

| ��DzԲ��ٰ��ܳ�����ó�� |

| Manufactura |

| Petróleo y Gas, Minería y Canteras |

| Comercio Mayorista y Minorista |

| Otros |

| �ٴdz�é���پ����� |

| Internacional |

| Carga Completa de Camión (FTL) |

| Carga Parcial de Camión (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| Mercancías Líquidas |

| Mercancías Sólidas |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura |

| ��DzԲ��ٰ��ܳ�����ó�� | |

| Manufactura | |

| Petróleo y Gas, Minería y Canteras | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Destino | �ٴdz�é���پ����� |

| Internacional | |

| Especificación de Carga de Camión | Carga Completa de Camión (FTL) |

| Carga Parcial de Camión (LTL) | |

| ��DzԳٱ�Ա��ǰ�����������ó�� | Contenedorizado |

| No Contenedorizado | |

| Distancia | Larga Distancia |

| Corta Distancia | |

| Configuración de Mercancías | Mercancías Líquidas |

| Mercancías Sólidas | |

| Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura |

�ٱ�ھ��Ծ�����ó�� de mercado

- Agricultura, Pesca y Silvicultura (APF) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria APF en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la tala de madera, la pesca y la captura de otros animales de sus hábitats naturales, y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manejo, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y el flujo fluido de productos (cosechas, bienes agrícolas) hacia los distribuidores y consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- ��DzԲ��ٰ��ܳ�����ó�� - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructura, obras de ingeniería, subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, suministros urgentes y la prestación de otros servicios de valor añadido para una gestión eficaz de los proyectos.

- Transporte de Carga por Carretera Contenedorizado - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa de Camión (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único cargador (ii) transportados directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden el transporte de correo a granel en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa de Contenedor, FCL) como sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de carga y logística.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos/grupos de productos básicos y los principales socios comerciales para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Mercancías Líquidas - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) Productos químicos/mercancías peligrosas (por ejemplo, ácidos) (ii) Agua (potable y residual) (iii) Petróleo y gas (aguas arriba y aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) Líquidos a granel de grado alimentario (como leche o jugo), (v) Caucho, (vi) Productos agroquímicos, entre otros. Estas mercancías generalmente se transportan mediante camiones cisterna.

- Precio del Combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible se han estudiado a lo largo del período de revisión y se presentan junto con las causas y los impactos en el mercado.

- Transporte de Carga por Carretera de Carga Completa de Camión (FTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa de Camión (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único cargador (ii) transportados directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden el transporte de correo a granel en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa de Contenedor, FCL) como sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de carga y logística.

- Distribución del Producto Interno Bruto (PIB) por Actividad Económica - El Producto Interno Bruto nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se han estudiado y presentado en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto/tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del Producto Interno Bruto (PIB) por Actividad Económica - El crecimiento del Producto Interno Bruto nominal en los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- ���Դڱ�������ó�� - Las variaciones tanto en la ���Դڱ�������ó�� de Precios al Por Mayor (cambio interanual en el índice de precios al productor) como en la ���Դڱ�������ó�� de Precios al Consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, como los precios de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía/combustible, los costos de mantenimiento, los cargos de peaje, los alquileres de almacenes, el corretaje aduanero, las tarifas de expedición, las tarifas de mensajería, etc., impactando así en el mercado general de carga y logística.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentarios concisos y relevantes para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración Financiera (4) Fusiones y Adquisiciones (5) Alianzas y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido preseleccionados, sus MEK han sido estudiados y presentados en esta sección.

- Transporte de Carga por Carretera de Carga Parcial de Camión (LTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Parcial de Camión (LTL). El transporte de carga por carretera LTL se caracteriza como múltiples envíos combinados en un único camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de menos de cargas completas de camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios cargadores, en un único camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para su entrega (iv) envíos de Carga Parcial de Contenedor (LCL)/envíos grupales en el caso de servicios de transporte por camión. Las actividades en el alcance incluyen (i) recogida local, (ii) transporte de línea troncal y (iii) entrega local. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de carga y logística.

- Desempeño Logístico - El Desempeño Logístico y los Costos Logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) se ha analizado y presentado a lo largo del período de revisión.

- Principales Proveedores de Camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), la eficiencia del combustible, las opciones de financiamiento, los costos de mantenimiento anual, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y el comentario sobre el escenario actual del mercado y las expectativas del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a los distribuidores o clientes finales, y el almacenamiento y suministro de materias primas a los clientes para la manufactura justo a tiempo.

- �ʲ����پ������貹����ó�� Modal - La �ʲ����پ������貹����ó�� Modal del Flete está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la participación modal por tonelaje (toneladas) y la participación modal por facturación de flete (tonelada-km) difieren según la distancia promedio de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución del flete transportado por modo de transporte (toneladas y tonelada-km), para el año base del estudio.

- Petróleo y Gas, Minería y Canteras - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria extractiva en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, y productos refinados/procesados de un lugar a otro.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por los servicios financieros (BFSI), el sector inmobiliario, los servicios educativos, la atención médica y los servicios profesionales (administrativos, gestión de residuos, legales, arquitectónicos, de ingeniería, diseño, consultoría, investigación y desarrollo científico) en el servicio de transporte de carga por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas, equipos), entre otros.

- ���Դڱ�������ó�� de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "���Դڱ�������ó��". Dado que el índice de precios al por mayor captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industria, círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Tendencias de Precios de Carga por Carretera - Los precios del flete por modo de transporte (USD/tonelada-km), a lo largo del período de revisión, se han presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la facturación de flete (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por lo tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de Tonelaje de Carga por Carretera - El tonelaje de flete (peso de las mercancías en toneladas) gestionado por modo de transporte, a lo largo del período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, además de la distancia promedio por envío (km), el volumen de flete (tonelada-km) y los precios del flete (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de Carga por Carretera - La contratación de un proveedor de servicios logísticos de transporte de carga por carretera (PSL) o transportista (logística externalizada) para el transporte de productos básicos constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera reportado por los transportistas registrados en los países informantes (ii) el transporte de materias primas o bienes manufacturados (sólidos y líquidos) (iii) el transporte mediante vehículos de motor comerciales (camiones rígidos o tractocamiones) (iv) el transporte de Carga Completa de Camión (FTL) o Carga Parcial de Camión (LTL) (v) el transporte contenedorizado o no contenedorizado (vi) el transporte con o sin control de temperatura (vii) el transporte de corta o larga distancia (transporte por carretera) (viii) el transporte de bienes de oficina o del hogar usados (mudanzas y embalajes) (ix) otro transporte de carga especializada (mercancías peligrosas, carga de gran tamaño) y (x) los envíos de entrega en primera milla/milla intermedia/última milla externalizados realizados por actores del transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas en la última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red de carreteras realizado/reportado por actores de Mensajería, Paquetería y Entrega Urgente (CEP).

- Longitud de las Carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentada vs. no pavimentada) y la distribución de la longitud de las carreteras por clasificación de carretera (autopistas vs. carreteras principales vs. otras carreteras) se han analizado y presentado en esta tendencia de la industria.

- Ingresos por Segmento - Los Ingresos por Segmento se han triangulado o calculado y presentado para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasas divulgaciones financieras, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas mediante interacciones con la industria y expertos.

- Transporte de Carga por Carretera de Corta Distancia - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local por camión (menos de 100 millas). Incluye el transporte de mercancías por carretera (i) dentro de una única área administrativa y su hinterland, (ii) mediante camiones más pequeños y camionetas (iii) a través de servicios contenedorizados y de carga seca a granel (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega en primera milla/última milla externalizados realizados por actores del transporte de carga por carretera.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística y, por lo tanto, con el tamaño del mercado de transporte de carga por carretera. Por lo tanto, esta variable se ha estudiado y presentado a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a internet y el auge en la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de pedidos de comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) se han analizado y presentado en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión se han analizado y presentado en esta tendencia de la industria.

- Tamaño de la Flota de Camiones por Tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuario final, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los factores disruptivos del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones, y las expectativas del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Costos Operativos del Transporte por Camión - Las principales razones para medir/comparar el desempeño logístico de cualquier empresa de transporte por camión son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, medir los costos operativos ayuda a identificar si se deben realizar cambios operativos y dónde, para controlar los gastos e identificar áreas de mejora del desempeño. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte por camión y las variables involucradas, como los salarios y beneficios de los conductores, los precios del combustible, los costos de reparación y mantenimiento, los costos de neumáticos, etc., se han estudiado durante el año base del estudio y se han presentado para la geografía estudiada (país o región según el alcance del informe).

- Comercio Mayorista y Minorista - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y productos terminados desde las casas de producción hasta los distribuidores y finalmente hasta el cliente final, cubriendo actividades como el abastecimiento de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión de inventarios, la previsión de la demanda, etc.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Cabotaje | Transporte por carretera mediante un vehículo de motor registrado en un país, realizado en el territorio nacional de otro país. |

| Cross-Docking | El cross-docking es un procedimiento logístico en el que los productos de un proveedor o planta de fabricación se distribuyen directamente a un cliente o cadena minorista con un tiempo de manejo o almacenamiento mínimo o nulo. El cross-docking tiene lugar en una terminal de distribución; generalmente compuesta por camiones y puertas de muelle en dos lados (entrada y salida) con un espacio de almacenamiento mínimo. El nombre 'cross-docking' explica el proceso de recepción de productos a través de un muelle de entrada y su posterior transferencia a través del muelle hacia el muelle de transporte de salida. |

| Comercio Cruzado | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor registrado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. |

| Mercancías Peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias susceptibles de combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas, Clase 9: Sustancias y artículos peligrosos varios. |

| Envío Directo | El envío directo es un método de entrega de mercancías desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente realiza el pedido de las mercancías al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere planificación y administración adicionales. |

| Acarreo | El acarreo es una forma de servicio de transporte por camión que conecta los diferentes modos de envío (intermodal), como el flete marítimo o el flete aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de acarreo mueven carga hacia y desde varios destinos, como buques portacontenedores, lotes de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Típicamente, el acarreo solo transporta mercancías en distancias cortas y opera únicamente en un área metropolitana. También requiere solo un conductor en un único turno. Pero a pesar de esto, desempeña un papel importante en el envío de larga distancia porque lleva las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de mercancías al cliente final. |

| Furgón Seco | Un furgón seco es un tipo de semirremolque totalmente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas) y no pueden transportar envíos de gran tamaño (a diferencia de los remolques de plataforma plana). |

| Demanda Final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital, y como exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital, y como exportaciones. |

| Camión de Plataforma Plana | Un camión de plataforma plana es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar mercancías pesadas, de gran tamaño, anchas y no delicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un remolque de plataforma plana. |

| Logística de Entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para ordenar, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de oferta de la ecuación oferta-demanda. |

| Demanda Intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga Internacional Entrante | Lugar de carga de las mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga Internacional Saliente | Lugar de descarga de las mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga Fuera de Medida | La carga Fuera de Medida es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor 40HC. Es decir, una longitud superior a 12,05 metros, un ancho superior a 2,33 metros o una altura superior a 2,59 metros. |

| �ʲ���é�� | Plataforma elevada, destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga Parcial | Una carga parcial describe mercancías que solo llenan parcialmente un camión. En esencia, la cantidad del envío es mayor que el envío de Carga Parcial de Camión (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de Carga Completa de Camión (FTL). |

| Carretera Pavimentada | Carretera con superficie de piedra triturada (macadán) con aglutinante de hidrocarburos o agentes bituminizados, con hormigón o con adoquines. |

| Logística Inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia el interior de la cadena de suministro o viaja 'hacia atrás' a través de la cadena de suministro. |

| Servicio de Transporte de Carga por Carretera | La contratación de una agencia de transporte por camión para el transporte de productos básicos (materias primas o bienes manufacturados, incluidos sólidos y líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de Carga Completa de Camión o Carga Parcial de Camión, contenedorizado o no contenedorizado, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo con Lonas Tensadas | Los vehículos con lonas tensadas y cortinas laterales se utilizan como nombres genéricos para camiones/remolques con cortinas laterales. Las cortinas están fijadas permanentemente a un carril en la parte superior y a raíles/postes desmontables en la parte delantera y trasera, lo que permite abrir las cortinas y utilizar carretillas elevadoras a lo largo de los lados para una carga y descarga fácil y eficiente. Cuando se cierran para el transporte, las correas de sujeción de carga vertical se fijan a un carril de cuerda debajo de la plataforma del camión, conectando la plataforma del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cada extremo de la cortina la tensan, de ahí el nombre 'Tautliner'. Esto evita que la cortina aletee o golpee con el viento y también puede ayudar a retener las cargas ligeras para que no se deslicen lateralmente. |

| Transporte por Contrato o Remuneración | El transporte de mercancías a cambio de una remuneración. |

| Carretera No Pavimentada | Carretera con base estabilizada no revestida con piedra triturada, aglutinante de hidrocarburos o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

���������� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación se considera parte de los precios, y el precio de venta promedio (PVP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción