Tamaño y �ʲ����پ������貹����ó�� del Mercado de Antibióticos Veterinarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.75% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

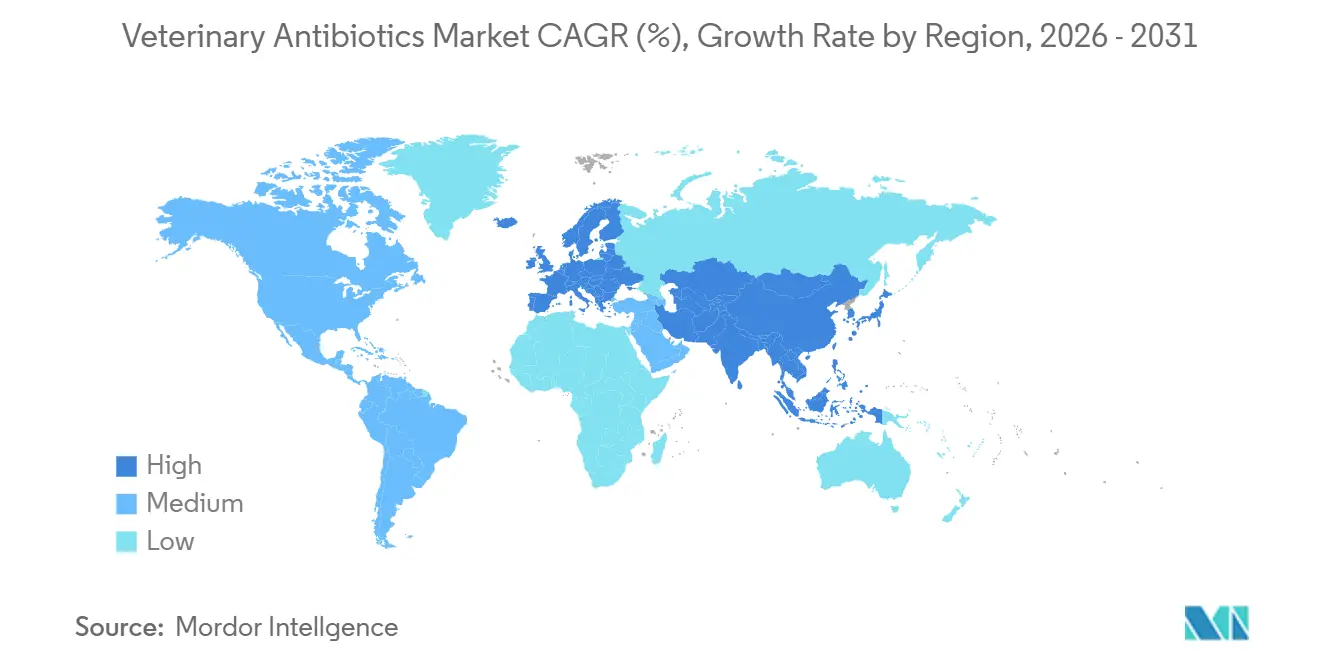

| Mercado Más Grande | América del Norte |

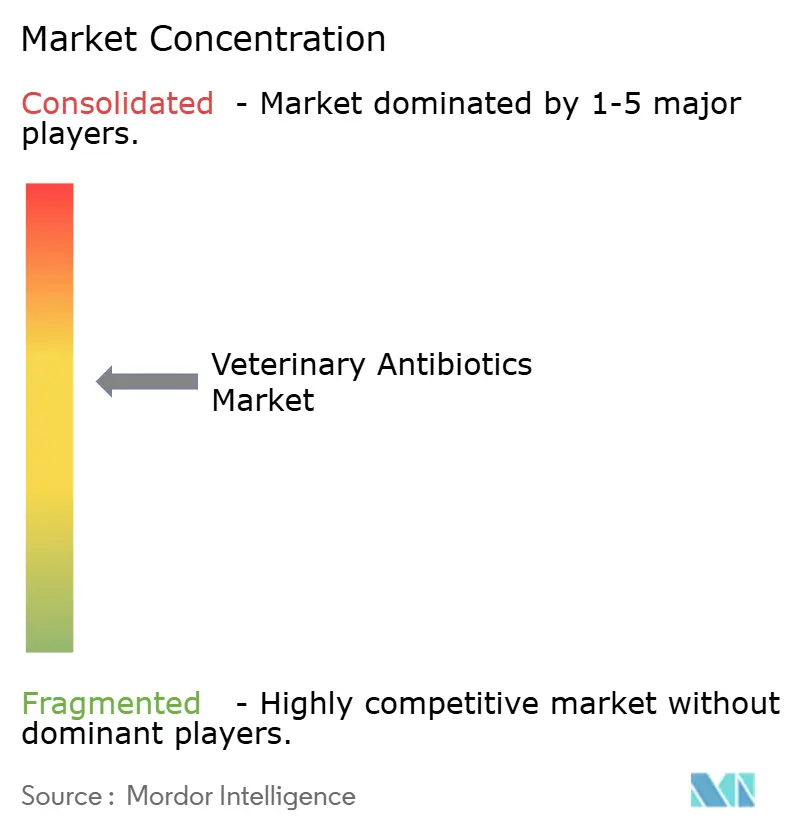

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Antibióticos Veterinarios por ����������

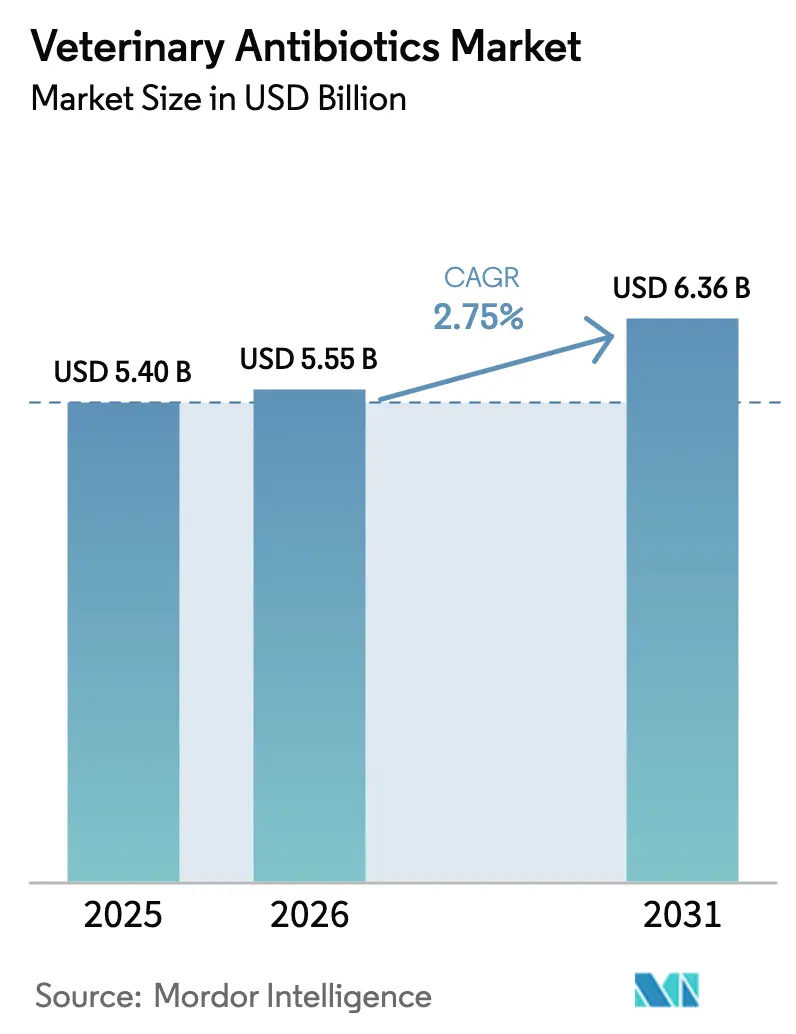

El tamaño del mercado de antibióticos veterinarios fue valorado en USD 5.400 millones en 2025 y se estima que crecerá desde USD 5.550 millones en 2026 hasta alcanzar USD 6.360 millones en 2031, a una CAGR del 2,75% durante el período de pronóstico. La demanda se está fragmentando a medida que la gestión de la resistencia antimicrobiana impulsa a los veterinarios hacia moléculas de espectro reducido exclusivas para animales, mientras que los centros emergentes de acuicultura mantienen un alto uso de productos de amplio espectro[1]Agencia Europea de Medicamentos, "Regulación Veterinaria – Resistencia Antimicrobiana," ema.europa.eu . América del Norte ancla actualmente el gasto premium, pero ��������-�ʲ���í�ھ����� está acelerando impulsada por los programas de genotipado ganadero de China y los planes de intensificación lechera de India[2]Reuters Staff, "Salud y Farmacéuticos," reuters.com . La reorientación de clases de fármacos es visible a medida que las tetraciclinas enfrentan obstáculos de cumplimiento en aguas residuales, mientras que los aminoglucósidos ganan participación en la práctica de animales de compañía. Las innovaciones en la administración de premezclas termoestables e inyectables de acción prolongada están ganando terreno porque reducen la dependencia de mano de obra en regiones que enfrentan escasez de veterinarios.

Conclusiones Clave del Informe

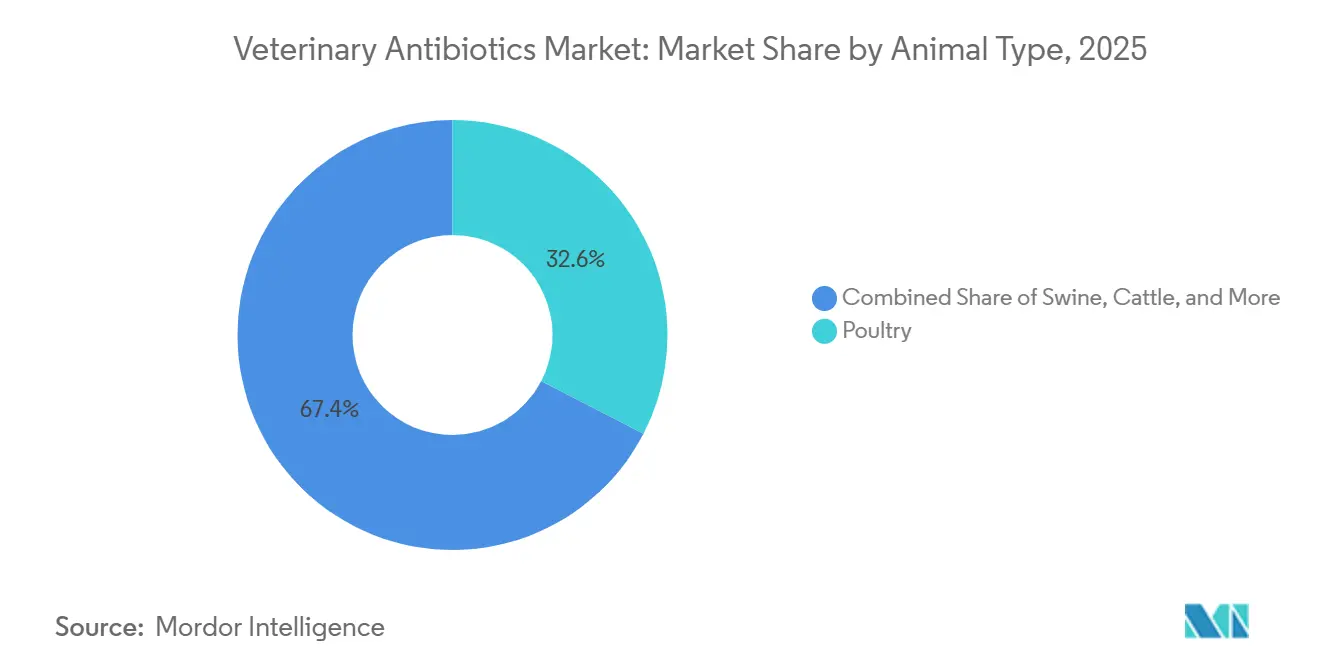

- Por tipo de animal, las aves de corral representaron el 32,55% del mercado de antibióticos veterinarios en 2025, mientras que se prevé que la acuicultura se expanda a una CAGR del 6,85% hasta 2031.

- Por clase de fármaco, las tetraciclinas representaron el 28,53% de la participación del mercado de antibióticos veterinarios en 2025, y los aminoglucósidos avanzan a una CAGR del 6,75% hasta 2031.

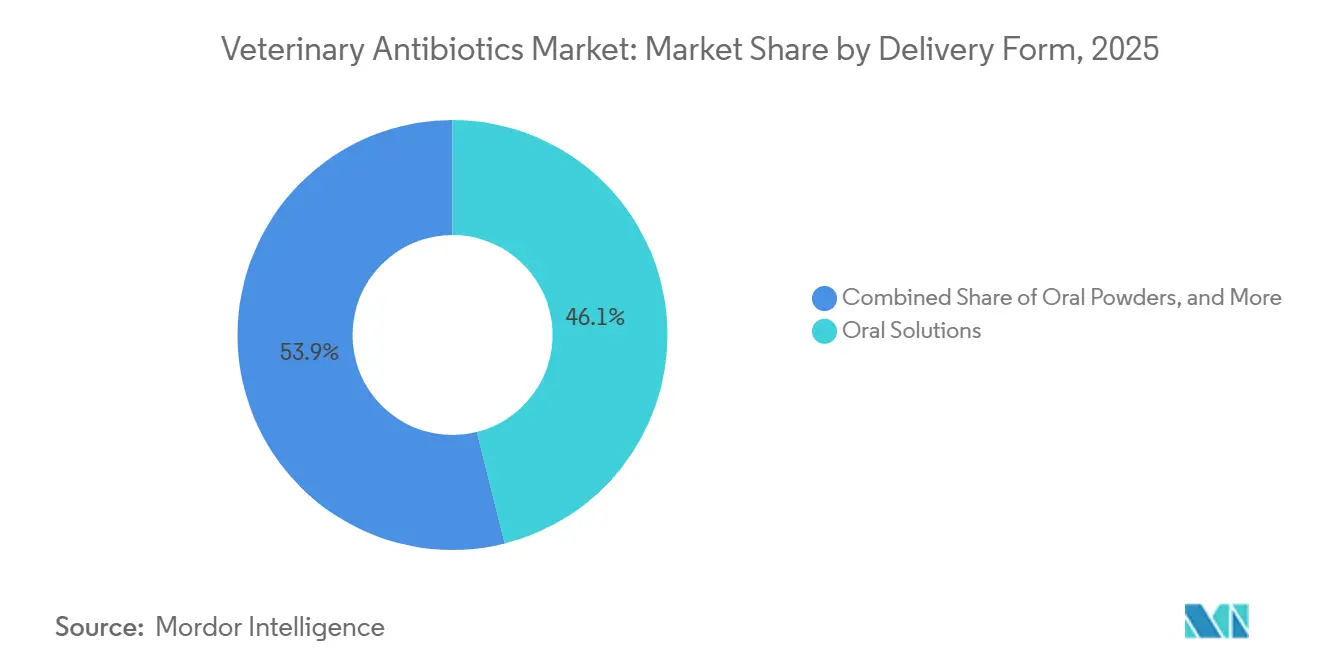

- Por forma de administración, las soluciones orales lideraron con una participación de ingresos del 46,15% en 2025; se proyecta que las premezclas crezcan a una CAGR del 7,82% durante el período de pronóstico.

- Por espectro de actividad, los productos de amplio espectro representaron el 66,32% de las ventas en 2025, mientras que las formulaciones de espectro reducido están aumentando a una CAGR del 6,19%.

- Por usuario final, los productores de animales para alimentación representaron el 72,21% de la demanda en 2025, aunque los propietarios de animales de compañía están creciendo a una CAGR del 5,56% hasta 2031.

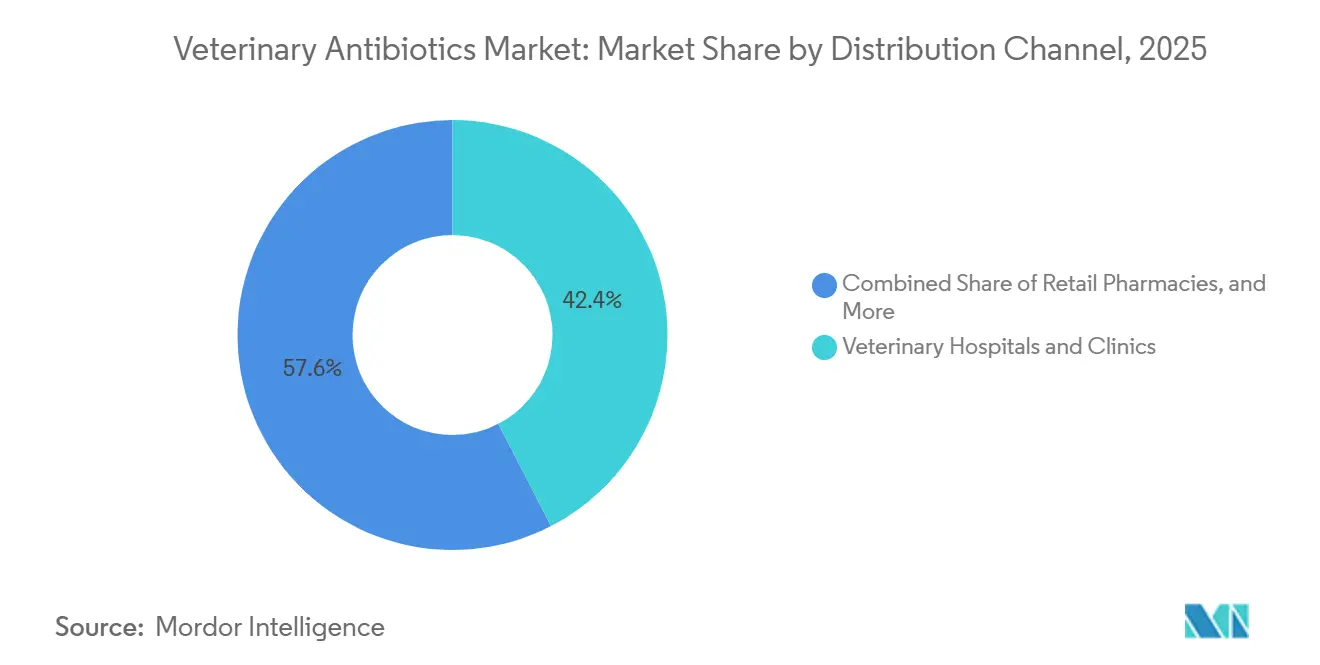

- Por canal de distribución, los hospitales y clínicas veterinarias capturaron una participación del 42,42% en 2025; el segmento en línea está escalando a un 6,32%.

- Por geografía, América del Norte dominó con una participación del 32,52% en 2025, mientras que ��������-�ʲ���í�ھ����� está proyectada a crecer a una CAGR del 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Antibióticos Veterinarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda Global de Proteína de Origen Animal Tras la Pandemia | +1.2% | Global, ��������-�ʲ���í�ھ�����, América Latina | Mediano plazo (2-4 años) |

| Recuperación en la Tenencia de Animales de Compañía y el Gasto Veterinario | +0.8% | América del Norte, Europa, ��������-�ʲ���í�ھ����� urbana | Corto plazo (≤ 2 años) |

| Cambio Regulatorio Hacia Clases de Antibióticos Exclusivos para Animales | +0.6% | América del Norte, UE, Australia | Largo plazo (≥ 4 años) |

| Expansión de Formulaciones Inyectables Termoestables de Acción Prolongada | +0.5% | América del Norte, América Latina, India | Mediano plazo (2-4 años) |

| Genotipado Ganadero y Diagnósticos en Granja para Dosificación de Precisión | +0.4% | América del Norte, China, UE | Largo plazo (≥ 4 años) |

| Uso No Supervisado de Antibióticos en la Acuicultura de la ASEAN | +0.9% | Sudeste Asiático, Bangladesh | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Aumento de la Demanda Global de Proteína de Origen Animal Tras la Pandemia

La producción mundial de carne se recuperó en 2025 con volúmenes de aves de corral aumentando un 4,2% y carne de cerdo un 3,8% a medida que los restaurantes reabrieron y las exportaciones se recuperaron[3]Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Situación Alimentaria Mundial – Carne," fao.org. Los productores en ��������-�ʲ���í�ھ����� y América Latina expandieron operaciones intensivas para atender a importadores de China y Oriente Medio, aumentando el uso profiláctico de antibióticos en sistemas de pollos de engorde y cerdos en fase de acabado. Los mercados desarrollados están canalizando el crecimiento hacia terapias de espectro reducido con receta médica exclusiva, mientras que las economías emergentes aún dependen de formulaciones de amplio espectro de venta libre. Esta bifurcación de la demanda está desplazando el volumen desde regiones altamente reguladas hacia países con aplicación limitada, sosteniendo el crecimiento de referencia del mercado de antibióticos veterinarios. Sin embargo, el creciente escrutinio de los minoristas globales está presionando a los exportadores para que adopten protocolos de gestión responsable, acelerando la transición hacia moléculas exclusivas para animales.

Recuperación en la Tenencia de Animales de Compañía y el Gasto Veterinario

Estados Unidos registró un 67% de tenencia de mascotas en hogares en 2025, cuatro puntos porcentuales más que en 2023, y el gasto veterinario por mascota aumentó un 6,1% anual durante 2024-2025[4]Asociación Americana de Productos para Mascotas, "Estadísticas de Tenencia de Mascotas," americanpetproducts.org . Patrones similares surgieron en Europa y ��������-�ʲ���í�ھ����� urbana. La prescripción guiada por diagnósticos en clínicas está favoreciendo a los aminoglucósidos y las cefalosporinas de primera generación, reduciendo la demanda de fluoroquinolonas de amplio espectro. Las farmacias en línea vinculadas a plataformas de telemedicina veterinaria están captando renovaciones de recetas, aunque las normas de telemedicina a nivel estatal en EE. UU. y los límites de licencias transfronterizas en la UE moderan la escala. El crecimiento resultante en el segmento de animales de compañía sustenta la resiliencia de los precios premium en el mercado de antibióticos veterinarios.

Cambio Regulatorio Hacia Clases de Antibióticos Exclusivos para Animales

La guía de la FDA de 2024 y el Reglamento de Medicamentos Veterinarios de Europa de 2024 priorizan los ionóforos y las pleuromutilinas para uso ganadero, restringiendo los antibióticos humanos de importancia médica. Los pollos de engorde en EE. UU. han reemplazado ampliamente la bacitracina por ionóforos, mientras que los productores porcinos están adoptando pleuromutilinas en los protocolos de enfermedades respiratorias. Los innovadores con pipelines exclusivos para animales están capturando primas de precio del 15-20%. Por el contrario, los productores de genéricos que dependen de tetraciclinas y macrólidos enfrentan erosión de volumen y mayores costos de cumplimiento, lo que está reconfigurando el panorama competitivo del mercado de antibióticos veterinarios.

Expansión de Formulaciones Inyectables Termoestables de Acción Prolongada en Rumiantes

Los inyectables de acción prolongada que ofrecen ventanas terapéuticas de siete a catorce días reducen la mano de obra y el estrés por manejo de animales en las cadenas de carne de res y lácteos. La formulación de tulitromicina de Boehringer Ingelheim, estable en almacenamiento a 30 °C durante 24 meses, elimina los obstáculos de la cadena de frío para los mercados tropicales y ha incrementado las ventas en América Latina en un 18% interanual. Las lecherías de pequeños productores de India valoran la comodidad de la dosis única, aunque la adopción está limitada por primas de precio del 40-60% sobre los genéricos orales. El gradual cambio de los tratamientos diarios por vía oral a las inyecciones de depósito señala un movimiento estructural hacia formulaciones de valor agregado dentro del mercado de antibióticos veterinarios.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Regulaciones de Resistencia Antimicrobiana que Reducen los Tratamientos Grupales | -0.7% | UE, América del Norte, Australia, con efectos secundarios en América Latina y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Rápida Penetración de Alternativas Probióticas y de Fagos como Promotores de Crecimiento | -0.5% | UE, América del Norte, ������ó�� | Largo plazo (≥ 4 años) |

| Escasez Crónica de Veterinarios Rurales y Mano de Obra Agrícola Calificada | -0.4% | Global, aguda en América del Norte rural, África Subsahariana, Asia del Sur | Mediano plazo (2-4 años) |

| Normas de Aguas Residuales y Evaluación de Riesgos Ambientales de la UE que Elevan los Costos de Cumplimiento para los Genéricos | -0.3% | UE, impacto indirecto en proveedores indios y chinos | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Endurecimiento de las Regulaciones de Resistencia Antimicrobiana que Reducen los Tratamientos Grupales

La prohibición de profilaxis de la UE de 2024 redujo los volúmenes de antibióticos entre un 8-10% en Dinamarca y los Países Bajos. La extensión de la Directiva de Alimentación Veterinaria de EE. UU. eliminó la medicación en piensos de venta libre, reduciendo en un 30% la demanda histórica de pollos de engorde y cerdos. Estos cambios limitan las ventas de tetraciclinas de amplio espectro y sulfonamidas, pero elevan los costos para los pequeños productores que ahora deben obtener recetas, añadiendo entre USD 2 y 4 por cabeza en porcino y USD 0,10 por pollo de engorde. El resultado es un crecimiento más lento del mercado de antibióticos veterinarios en las regiones maduras.

Rápida Penetración de Alternativas Probióticas y de Fagos como Promotores de Crecimiento

Los mandatos de los minoristas para etiquetas "libres de antibióticos" impulsaron el lanzamiento del probiótico Bacillus de Cargill en pollos de engorde de EE. UU., igualando las ganancias de conversión alimenticia antes atribuidas a la bacitracina. Se espera que la aprobación de la FDA de cócteles de bacteriófagos dirigidos a Salmonella y E. coli ocurra para 2026, amenazando entre el 3-5% de la demanda metafiláctica. Sin embargo, los costos de fabricación de fagos siguen siendo dos a tres veces más altos que los de los genéricos, y la especificidad de cepas limita la eficacia en campo. Si bien las alternativas erosionan el volumen, el poder de fijación de precios en la carne con etiqueta premium compensa parte del impacto negativo en el mercado de antibióticos veterinarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animal: La Acuicultura Gana Impulso Mientras las Aves de Corral se Estabilizan

El mercado de antibióticos veterinarios para aves de corral representó el 32,55% de los ingresos globales. La presión regulatoria en la UE y América del Norte está limitando el uso profiláctico, y la sustitución por ionóforos está madurando. En contraste, la acuicultura generó solo USD 0.620 millones pero avanza a una CAGR del 6,85% a medida que las granjas de camarones y tilapia del Sudeste Asiático continúan con la dosificación de antibióticos sin supervisión. La divergencia subraya cómo la intensidad de la aplicación normativa orienta el volumen entre las distintas especies.

El crecimiento en acuicultura está impulsado por la alta incidencia de enfermedades y las limitadas formulaciones aprobadas específicas para peces, lo que lleva a los productores a usar medicamentos para ganado fuera de indicación. La demanda porcina se mantiene estable a medida que las pleuromutilinas de dosis de precisión reemplazan las tetraciclinas a granel, y la adopción en bovinos está bifurcada entre inyectables de acción prolongada en corrales de engorde y tubos intramamarios en lecherías. Las ventas de antibióticos para animales de compañía aumentan impulsadas por el creciente número de mascotas, con los aminoglucósidos ganando participación en infecciones del tracto urinario. Las ovejas y cabras siguen siendo un nicho, lo que refleja la limitada ganadería comercial fuera de las zonas mediterráneas y de Oriente Medio.

Por Clase de Fármaco: Los �������ԴDz����ܳ�ó������Dz� se Aceleran en Medio de los Obstáculos de las Tetraciclinas

Las tetraciclinas representaron el 28,53% de los ingresos de 2025, convirtiéndolas en la mayor participación del mercado de antibióticos veterinarios. Sin embargo, los límites de descarga de aguas residuales y las directivas de alimentación están reduciendo el uso metafiláctico. Los ingresos por aminoglucósidos ascendieron a USD 0.680 millones y están proyectados a crecer a una CAGR del 6,75% hasta 2031, ya que los veterinarios prefieren la gentamicina y la amikacina para infecciones respiratorias y urinarias en animales de compañía.

Las penicilinas y las cefalosporinas de primera generación sostienen la demanda en los protocolos de mastitis bovina, mientras que las cefalosporinas de tercera generación enfrentan designaciones de "reserva". Los macrólidos, liderados por la tulitromicina, ganan terreno en la enfermedad respiratoria bovina gracias a los inyectables de acción prolongada. Los volúmenes de fluoroquinolonas se contraen tras las prohibiciones en acuicultura en China y el endurecimiento de las normas de la UE, y la participación de las sulfonamidas se erosiona a medida que las terapias combinadas ofrecen mayor eficacia a dosis más bajas.

Por Forma de Administración: Las Premezclas Aumentan a Través de la Integración en Plantas de Piensos

Las soluciones orales contribuyeron con el 46,15% de las ventas de 2025, beneficiándose de la dosificación flexible a través de líneas de agua en aves de corral y porcino. Las premezclas están experimentando una CAGR del 7,82% a medida que las plantas de piensos integradas incorporan activos microencapsulados que sobreviven a la peletización a 85 °C. Este cambio agiliza el cumplimiento normativo, permitiendo la supervisión veterinaria a nivel de planta y tasas de inclusión precisas.

Los inyectables están ganando preferencia en rumiantes debido al ahorro de mano de obra derivado de los regímenes de dosis única. Los tubos intramamarios e intrauterinos presentan innovación incremental a través de matrices de liberación sostenida que mantienen niveles terapéuticos durante hasta 96 horas. Los polvos orales disminuyen a medida que los productores migran hacia líquidos sin polvo compatibles con los medicadores automáticos.

Por Espectro de Actividad: La Gestión Responsable Impulsa la Adopción de Espectro Reducido

Los productos de amplio espectro generaron USD 3.580 millones en 2025, pero las directrices de gestión responsable y los diagnósticos en el punto de atención están orientando a los profesionales hacia agentes dirigidos. Se proyecta que los ingresos de espectro reducido aumenten a una CAGR del 6,19%, liderados por los ionóforos para la prevención de la coccidiosis y las pleuromutilinas para los complejos respiratorios porcinos.

Las clínicas de animales de compañía dependen cada vez más de las pruebas de cultivo y sensibilidad, reduciendo las prescripciones empíricas de fluoroquinolonas. En ganadería, las multas regulatorias por incumplimiento y los rechazos por residuos en los mercados de exportación están acelerando el cambio, reforzando la evolución estructural del mercado de antibióticos veterinarios.

Por Usuario Final: Los Propietarios de Animales de Compañía Impulsan el Gasto Premium

Los productores de animales para alimentación representan el 72,21% en 2025, pero el endurecimiento de las normas de resistencia antimicrobiana y los promotores de crecimiento alternativos están moderando el crecimiento. El segmento de animales de compañía se está expandiendo a una CAGR del 5,56% a medida que la humanización de las mascotas impulsa la demanda de tratamientos de espectro reducido guiados por diagnósticos.

Los grandes integradores con veterinarios internos obtienen mayor poder de compra y absorben los costos de cumplimiento con mayor facilidad que los pequeños productores. En acuicultura, las estructuras de granjas fragmentadas y el acceso limitado a veterinarios perpetúan el abastecimiento informal, complicando los esfuerzos de gestión responsable.

Por Canal de Distribución: Las Plataformas en Línea Disrumpen el Comercio Minorista Tradicional

Los hospitales y clínicas veterinarias dispensaron el 42,42% del valor de los antibióticos en 2025, manteniendo dinámicas de compra basadas en la confianza. Los canales en línea se están expandiendo a una CAGR del 6,32% a medida que los servicios de telemedicina veterinaria integran recetas electrónicas y entrega directa a la granja.

Las farmacias minoristas enfrentan una participación decreciente debido a los mandatos de receta médica, mientras que las plantas de piensos emergen como canales especializados para productos de premezcla. La fragmentación regulatoria sigue siendo un obstáculo para la escala de las farmacias electrónicas a nivel regional, pero la conveniencia y la transparencia de precios sostienen el impulso digital.

Análisis Geográfico

América del Norte, que representa el 32,52% de los ingresos de 2025, se espera que decline debido a las restricciones de la Directiva de Alimentación Veterinaria sobre las ventas de venta libre y la escasez de veterinarios rurales, que limita el ancho de banda para prescripciones. No obstante, el gasto premium en animales de compañía y la adopción de inyectables de acción prolongada para el ganado bovino en corrales de engorde sustentan márgenes estables.

Se proyecta que ��������-�ʲ���í�ھ����� escale a una CAGR del 6,12% hasta 2031. Los mandatos de genotipado de China y las mejoras en el sector lácteo de India impulsan la demanda de espectro reducido, mientras que los corredores de acuicultura poco regulados en el Sudeste Asiático continúan realizando compras de amplio espectro a través de redes informales. Las brechas regulatorias facilitan el crecimiento en volumen, pero elevan los riesgos residuales para los exportadores que enfrentan requisitos de entrada más estrictos en la UE.

Europa está navegando normas agresivas de resistencia antimicrobiana y aguas residuales que elevan los costos de cumplimiento. La consolidación de fabricantes de genéricos está en curso, ya que las empresas más pequeñas prefieren salir del mercado antes que financiar expedientes de Evaluación de Riesgos Ambientales de entre EUR 0,2 y 0,5 millones. América Latina registra trayectorias variadas: los integradores orientados a la exportación de Brasil se alinean con los protocolos de los países importadores, mientras que los productores domésticos continúan usando productos de venta libre. Oriente Medio y África en conjunto contribuyen con ingresos significativos pero siguen fragmentados; los estados del Golfo importan formulaciones premium, mientras que los mercados del África Subsahariana dependen de genéricos vendidos a través de cooperativas con supervisión veterinaria limitada.

Panorama Competitivo

Las cinco principales empresas, Zoetis, Elanco, Boehringer Ingelheim, Merck Animal Health y Ceva, capturaron una participación significativa de los ingresos globales de 2025, lo que refleja una concentración moderada. Los innovadores enfatizan las clases exclusivas para animales y las tecnologías de liberación sostenida que generan precios premium y se alinean con los mandatos de gestión responsable. Los productores de genéricos están siendo presionados por el cumplimiento de las normas de aguas residuales de la UE y la reducción de los volúmenes metafilácticos, lo que impulsa fusiones o salidas del mercado, especialmente entre los exportadores indios y chinos.

La diferenciación estratégica ahora depende de la integración diagnóstica; la alianza de Elanco en 2025 con una empresa neerlandesa de PCR combina kits de pruebas rápidas con su cartera de pleuromutilinas, apoyando las prescripciones basadas en datos. La formulación de tulitromicina termoestable de Boehringer Ingelheim aborda las brechas logísticas en los mercados tropicales, mientras que Zoetis aprovecha su franquicia de animales de compañía para cofinanciar la I+D en pipelines de animales para alimentación. Los disruptores emergentes como los probióticos de Cargill y las empresas emergentes de terapia con fagos están erosionando el mercado metafiláctico, pero enfrentan obstáculos de escalabilidad y costos.

El desarrollo de productos específicos para acuicultura sigue siendo una oportunidad de espacio en blanco: la ausencia de antibióticos etiquetados para camarones y tilapia perpetúa el uso fuera de indicación, ofreciendo potencial de crecimiento para las empresas que puedan navegar los estrictos umbrales de residuos. La distribución habilitada por telemedicina veterinaria es otra frontera, particularmente en el África Subsahariana y Asia del Sur, donde la densidad de veterinarios es crónicamente baja.

Líderes de la Industria de Antibióticos Veterinarios

Zoetis

Boehringer Ingelheim

Merck Animal Health

Elanco

Ceva Santé Animale

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Dechra lanzó Solovecin (cefovecina sódica), un inyectable de acción prolongada para infecciones cutáneas caninas y felinas en Estados Unidos.

- Mayo de 2025: Merck Animal Health recibió la aprobación de la FDA para MOMETAMAX SINGLE, una suspensión ótica de dosis única que combina gentamicina, posaconazol y furoato de mometasona para perros.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de antibióticos veterinarios como los ingresos globales obtenidos de fármacos antibacterianos de potencia de prescripción formulados exclusivamente para animales y suministrados como premezclas, polvos orales, soluciones orales, inyecciones, infusiones intramamarias o intrauterinas y mezclas aditivas para piensos para especies ganaderas y de compañía; alineamos cada cifra con los precios de salida de fábrica antes de impuestos.

Exclusión del alcance: Productos como nutracéuticos, coccidiostatos ionóforos, antivirales, antifúngicos, aditivos probióticos para piensos y preparaciones compuestas quedan fuera de la línea de base.

Descripción General de la Segmentación

- Por Tipo de Animal

- Aves de Corral

- Porcino

- Bovino

- Ovino y Caprino

- Animales de Compañía

- Acuicultura

- Otro Ganado

- Por Clase de Fármaco

- Tetraciclinas

- Penicilinas

- Sulfonamidas

- �Ѳ�����ó������Dz�

- �������ԴDz����ܳ�ó������Dz�

- Cefalosporinas

- Fluoroquinolonas

- Otros

- Por Forma de Administración

- Premezclas

- Polvos Orales

- Soluciones Orales

- Inyecciones

- Intramamario e Intrauterino

- Mezclas Aditivas para Piensos

- Por Espectro de Actividad

- Amplio Espectro

- Espectro Reducido

- Por Usuario Final

- Productores de Animales para Alimentación

- Propietarios de Animales de Compañía

- Por Canal de Distribución

- Hospitales y Clínicas Veterinarias

- Farmacias Minoristas

- Canales en Línea

- �ұ�Dz�������í��

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a veterinarios en ejercicio, responsables de adquisiciones de integradores agrícolas, distribuidores mayoristas y funcionarios regulatorios en Estados Unidos, Brasil, Alemania, China e India. Estas conversaciones confirmaron los volúmenes típicos de tratamiento, las tendencias de sustitución fuera de indicación y el impacto real de las normas de resistencia antimicrobiana, llenando así las brechas que los documentos por sí solos no podían cubrir.

Investigación Documental

Comenzamos con estadísticas de población ganadera y sacrificio de la Organización de las Naciones Unidas para la Alimentación y la Agricultura, el Departamento de Agricultura de EE. UU., Eurostat y los ministerios nacionales, luego cotejamos las normas de uso extraídas de los informes de vigilancia de la Organización Mundial de Sanidad Animal y la Red Europea de Vigilancia del Consumo de Agentes Antimicrobianos en Medicina Veterinaria. Los flujos comerciales de UN Comtrade, las declaraciones de aranceles de importación y las familias de patentes extraídas de Questel señalan la capacidad de suministro regional. Los informes anuales 10-K de las empresas, las presentaciones para inversores, los artículos revisados por pares en Frontiers in Veterinary Science y los archivos de noticias en Dow Jones Factiva o D&B Hoovers refinan las bandas de precios y las perspectivas de pipeline.

La triangulación adicional proviene de documentos técnicos de asociaciones (Health for Animals, Asociación Americana de Medicina Veterinaria) y rastreadores de envíos aduaneros como Volza. Las fuentes citadas ilustran nuestro enfoque y no son exhaustivas; numerosas otras referencias públicas y de pago informaron el trabajo documental.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte los datos de inventario animal en grupos de demanda a través de la incidencia de enfermedades por especie, la penetración del tratamiento y la dosis promedio por ciclo, luego los valora utilizando precios de venta combinados. Los resúmenes de ingresos de proveedores y las verificaciones de canales muestreadas proporcionan pruebas de razonabilidad ascendentes. Las variables clave incluyen el crecimiento del número de cabezas, las tasas de tenencia de mascotas, las puntuaciones de intensidad regulatoria, la inflación del costo por ciclo y la participación de exportación de medicamentos veterinarios, cada una pronosticada con regresión multivariante respaldada por consenso de expertos. Cuando las sumas ascendentes se desvían más allá de una banda de tolerancia, ajustamos los supuestos de dosis o precio de venta promedio de forma transparente antes del cierre.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis de anomalías, revisión de analistas senior y verificaciones de variación interanual. Los informes se actualizan cada año, con revisiones intermedias activadas por eventos materiales como nuevas leyes de límites de residuos o brotes importantes de enfermedades; una revisión final previa a la publicación garantiza que los clientes reciban la perspectiva más reciente.

Por Qué Nuestra Línea de Base de Antibióticos Veterinarios Genera Confianza en las Partes Interesadas

Las estimaciones publicadas a menudo difieren porque las empresas aplican alcances de productos únicos, escalas de precios y cadencias de actualización. Al anclar a clases antibacterianas claramente definidas, puntos de precio armonizados y una actualización anual, Mordor ofrece un punto de partida confiable para la planificación presupuestaria.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 5.220 millones (2025) | N/A | |

| USD 5.210 millones (2025) | Consultoría Regional A | Mezcla productos de cuidado oral con totales de antibióticos, inflando ciertas formas de dosificación |

| USD 5.260 millones (2024) | Revista Especializada del Sector B | Incluye antivirales y antifúngicos, lo que amplía el alcance del producto |

| USD 2.340 millones (2025) | Consultoría Global C | Excluye aditivos para piensos y premezclas a granel, lo que ofrece una visión más estrecha |

La comparación muestra que las elecciones de alcance, la inclusión de formas de dosificación y los ritmos de actualización generan las mayores brechas, mientras que nuestra selección disciplinada de variables y los ajustes transparentes mantienen la línea de base de Mordor equilibrada y repetible para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de antibióticos veterinarios?

Tenía un valor de USD 5.550 millones en 2026 y está en camino de alcanzar USD 6.360 millones en 2031.

¿Qué región está creciendo más rápido?

��������-�ʲ���í�ھ����� se está expandiendo a una CAGR del 6,12%, liderada por las mejoras ganaderas de China y la demanda de acuicultura del Sudeste Asiático.

¿Qué segmento animal ofrece el mayor crecimiento?

La acuicultura muestra las perspectivas más sólidas con una CAGR del 6,85% hasta 2031.

¿Cómo están afectando las regulaciones a la demanda de antibióticos?

Las normas de gestión responsable de la UE y EE. UU. están reduciendo los tratamientos grupales de amplio espectro y orientando el uso hacia clases de espectro reducido exclusivas para animales.

¿Qué formato de administración está ganando mayor tracción?

Las premezclas termoestables están creciendo a una CAGR del 7,82% a medida que la integración en plantas de piensos impulsa la dosificación de precisión a escala.

Última actualización de la página el: