Tamaño y �ʲ����پ������貹����ó�� del Mercado de Maíz de los Estados Unidos

Análisis del Mercado de Maíz de los Estados Unidos por ����������

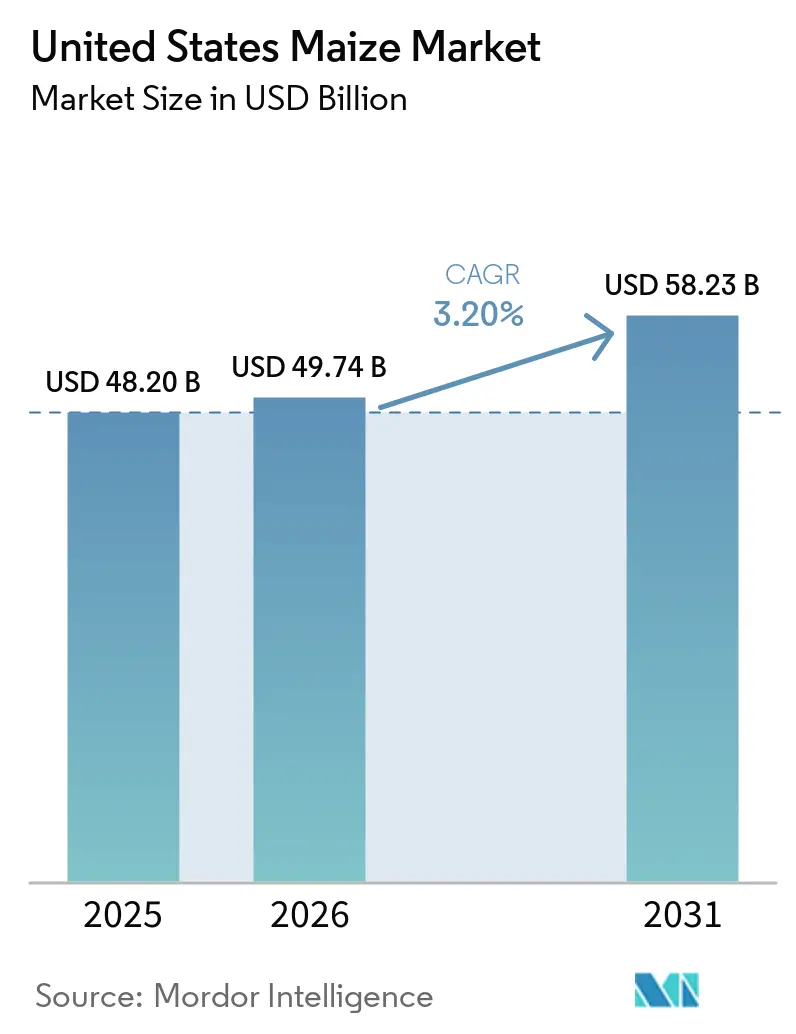

Se proyecta que el tamaño del mercado de maíz de los Estados Unidos crecerá desde USD 48,20 mil millones en 2025 y USD 49,74 mil millones en 2026 hasta USD 58,23 mil millones en 2031, reflejando una CAGR del 3,20% durante el período 2026-2031. La demanda de etanol ha aumentado tras la aprobación por parte de la Agencia de Protección Ambiental de las ventas de E15 durante todo el año en marzo de 2026, lo que se estima añadirá aproximadamente 180 millones de bushels al consumo anual de maíz (EPA). La adopción de pilas de rasgos avanzados, aprobadas en 2025, está mejorando los rendimientos por acre en áreas afectadas por la diabrotica del maíz, motivando a los productores a continuar sembrando maíz en rotaciones ajustadas, incluso ante el fortalecimiento de los precios de la soja. En el lado de la oferta, los brotes de mancha de alquitrán y las restricciones de riego en las Grandes Llanuras están influyendo en las expectativas de rendimiento regional, mientras que los precios récord de los fertilizantes están reduciendo los márgenes en áreas donde la tecnología de nutrientes de tasa variable aún no ha sido implementada. La competitividad exportadora sigue siendo sólida gracias a la ampliación de la infraestructura ferroviaria y fluvial en el Medio Oeste, que está reduciendo los costos de entrega a los puertos del Golfo y del Noroeste del Pacífico.

Conclusiones Clave del Informe

- Los Estados Unidos son uno de los mayores productores y exportadores mundiales de maíz, con la producción concentrada principalmente en los estados del Cinturón Maicero del Medio Oeste, incluyendo Iowa, Illinois, Nebraska, Minnesota e Indiana.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Maíz de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia dietas ricas en proteína animal que sostiene la demanda de piensos | +0.5% | Nacional | Largo plazo (≥ 4 años) |

| Adopción récord de E15 que impulsa el uso de etanol | +0.6% | Nacional, con mayor intensidad en el Medio Oeste | Corto plazo (≤ 2 años) |

| Pilas de rasgos biotecnológicos que aumentan los rendimientos por acre | +0.4% | Cinturón Maicero | Mediano plazo (2-4 años) |

| Expansión de la capacidad de exportación ferroviaria y fluvial del Medio Oeste | +0.3% | Corredores de exportación del Medio Oeste | Mediano plazo (2-4 años) |

| Fertilización de tasa variable basada en inteligencia artificial que reduce los costos de insumos | +0.2% | Nacional, adopción temprana en el Medio Oeste | Mediano plazo (2-4 años) |

| Primas por maíz bajo en carbono a través de la agricultura regenerativa | +0.2% | Nacional, programas piloto en el Medio Oeste | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Cambio hacia Dietas Ricas en Proteína Animal que Sostiene la Demanda de Piensos

El creciente consumo de proteína animal en los Estados Unidos continúa impulsando la demanda de maíz a través de su uso en piensos para animales, particularmente en la industria avícola, que sigue siendo la principal categoría de carne. La producción avícola depende en gran medida de piensos a base de maíz, estableciendo una conexión directa entre las tendencias dietéticas y la demanda de granos. Según el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, la disponibilidad per cápita de consumo de pollo de engorde alcanzó 101,3 libras en 2024, un aumento del 0,7% respecto al año anterior, lo que indica un consumo sostenido de pollo [1]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, "Perspectiva del Ganado, los Lácteos y las Aves de Corral," ers.usda.gov. Este nivel de consumo estable respalda la inclusión del maíz en las formulaciones de piensos y sustenta una demanda consistente dentro del mercado de maíz de los Estados Unidos.

Adopción Récord de E15 que Impulsa el Uso de Etanol

La creciente adopción del combustible E15 en los Estados Unidos está impulsando la demanda de maíz debido a una mayor mezcla de etanol. Las medidas de política que respaldan las ventas de E15 durante todo el año y la expansión de la infraestructura de estaciones de servicio están contribuyendo al aumento en el consumo de etanol. Según la Agencia de Protección Ambiental de los Estados Unidos (EPA), el Estándar de Combustibles Renovables exige la mezcla de 15 mil millones de galones de biocombustible convencional anualmente, obtenido principalmente del maíz [2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "La EPA Finaliza Nuevos Estándares Históricos de Combustibles Renovables para Fortalecer la Energía Estadounidense," epa.gov. Este marco regulatorio proporciona una demanda consistente para los productores de etanol, mejorando la utilización del maíz dentro de la industria de biocombustibles y reforzando la demanda general del mercado.

Pilas de Rasgos Biotecnológicos que Aumentan los Rendimientos por Acre

El uso de rasgos biotecnológicos avanzados en el cultivo de maíz está mejorando la productividad y garantizando la estabilidad del rendimiento en todo los Estados Unidos. Los rasgos apilados que combinan tolerancia a herbicidas y resistencia a insectos ayudan a minimizar las pérdidas de cultivos y mejorar la eficiencia agrícola bajo diversas condiciones agronómicas. Estas tecnologías son ampliamente utilizadas debido a su capacidad para optimizar el uso de insumos y garantizar resultados de producción consistentes. Según el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, más del 90% de la producción de maíz en los Estados Unidos depende de variedades genéticamente modificadas, lo que indica una adopción tecnológica significativa [3]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, "Adopción de Cultivos Genéticamente Modificados en los Estados Unidos: Tendencias Recientes en la Adopción de Organismos Genéticamente Modificados," ers.usda.gov. Este alto nivel de adopción respalda la producción consistente de maíz y fortalece el lado de la oferta del mercado.

Expansión de la Capacidad de Exportación Ferroviaria y Fluvial del Medio Oeste

Las inversiones en redes ferroviarias e infraestructura de vías navegables interiores están mejorando la eficiencia de exportación de maíz en los Estados Unidos al facilitar el movimiento de granos desde las zonas de producción hasta las terminales de exportación. Las mejoras en esclusas, presas e instalaciones de carga ferroviaria están minimizando los retrasos en el tránsito y mejorando la fiabilidad de la cadena de suministro a lo largo de corredores críticos, incluido el sistema del río Misisipi y las rutas del Noroeste del Pacífico. Estas mejoras logísticas contribuyen a tiempos de rotación más rápidos, una mejor gestión de inventarios y la reducción de cuellos de botella en el transporte. Dichos avances garantizan flujos de exportación consistentes, fortalecen la competitividad global y refuerzan la posición de los Estados Unidos como un importante exportador de maíz en los mercados internacionales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios globales de fertilizantes que presiona los márgenes | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Brotes generalizados de mancha de alquitrán en los estados del Cinturón Maicero | -0.4% | Cinturón Maicero (Illinois, Indiana, Ohio, Míchigan y Wisconsin) | Mediano plazo (2-4 años) |

| Competencia de la soja en la rotación de cultivos | -0.3% | Cinturón de rotación del Medio Oeste | Mediano plazo (2-4 años) |

| Límites de uso del agua a nivel estatal en las Grandes Llanuras | -0.2% | Grandes Llanuras (Kansas, Nebraska y el Panhandle de Texas) | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Volatilidad de los Precios Globales de Fertilizantes que Presiona los Márgenes

La volatilidad de los precios de los fertilizantes continúa generando una incertidumbre significativa en el mercado de maíz de los Estados Unidos al impactar directamente los costos de insumos e influir en las decisiones a nivel de explotación agrícola. Según la Extensión de la Universidad Estatal de Míchigan (2026) y el Servicio de Comercialización Agrícola del Departamento de Agricultura de los Estados Unidos, los precios de la urea aumentaron de USD 581 por tonelada métrica el 20 de febrero de 2026 a USD 822 por tonelada métrica el 20 de marzo de 2026. Este fuerte incremento durante la temporada de siembra ejerce una presión financiera inmediata sobre los agricultores, lo que a menudo resulta en compras retrasadas o tasas de aplicación reducidas. Estos ajustes afectan directamente el potencial de rendimiento y la consistencia de la producción, contribuyendo a las fluctuaciones de la oferta y a la inestabilidad general del mercado.

Brotes Generalizados de Mancha de Alquitrán en los Estados del Cinturón Maicero

La propagación de la enfermedad de la mancha de alquitrán representa un desafío creciente para la producción de maíz en los Estados Unidos, particularmente en las regiones clave del Cinturón Maicero. La enfermedad prospera en condiciones frescas y húmedas y puede dañar significativamente la salud del cultivo si no se gestiona de manera efectiva. Hacer frente a una mayor presión de la enfermedad requiere aplicaciones oportunas de fungicidas y un monitoreo diligente del campo, añadiendo complejidad a las prácticas de manejo del cultivo. La disponibilidad limitada de híbridos completamente resistentes aumenta aún más la vulnerabilidad de los productores. La presencia de la mancha de alquitrán también incrementa el riesgo de variabilidad en el rendimiento entre regiones, creando incertidumbre en los resultados de producción e impactando la consistencia del suministro de maíz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

La producción de maíz en los Estados Unidos es más alta en el Medio Oeste, particularmente en estados como Iowa, Illinois, Nebraska, Minnesota e Indiana. Esta región se beneficia de condiciones favorables del suelo, sistemas agrícolas bien establecidos y el uso generalizado de prácticas agrícolas avanzadas, lo que permite un cultivo a gran escala y eficiente. Sin embargo, esta concentración también hace que la producción sea vulnerable a la variabilidad climática regional. Los eventos climáticos adversos, como sequías o lluvias excesivas, pueden afectar significativamente los rendimientos, haciendo que el suministro de maíz sea muy sensible a las condiciones dentro de esta área geográfica.

La región Occidental está adquiriendo una importancia creciente debido a los avances en infraestructura y logística que facilitan la distribución y el comercio de maíz. Las redes de transporte eficientes, incluidos los sistemas ferroviarios, las vías navegables interiores y las instalaciones portuarias, son cruciales para conectar las zonas de producción con los procesadores nacionales y los mercados de exportación. Las mejoras continuas en el manejo, almacenamiento e infraestructura de terminales de granos están mejorando la eficiencia de la cadena de suministro y minimizando los retrasos en el tránsito. La mejor conectividad regional respalda flujos de productos básicos más fluidos, amplía el acceso al mercado y fortalece la competitividad del maíz de los Estados Unidos en el comercio internacional.

La producción de maíz en el Sur y partes del Noreste refleja sistemas de cultivo más diversificados y condiciones climáticas variables. Estas regiones a menudo priorizan cultivos como la soja, el algodón y el sorgo, lo que limita la escala del cultivo de maíz en comparación con las principales zonas productoras. Los niveles más altos de humedad y los patrones de lluvia variables influyen en las decisiones de siembra y la estabilidad del rendimiento. Además, las limitaciones de infraestructura y el menor tamaño de las explotaciones agrícolas restringen la producción de maíz a gran escala. A pesar de estos desafíos, estas regiones contribuyen al suministro localizado y apoyan la demanda regional de piensos y procesamiento dentro del mercado en general.

Panorama Competitivo

El mercado de maíz de los Estados Unidos está impulsado principalmente por productores a gran escala que utilizan sistemas agrícolas altamente mecanizados y orientados a la tecnología. Las explotaciones comerciales, particularmente en el Medio Oeste, emplean herramientas de agricultura de precisión, genética avanzada de semillas y gestión optimizada de insumos para maximizar los rendimientos y mantener la eficiencia de costos. La consolidación de explotaciones y los modelos de agricultura por contrato están permitiendo a los productores expandir sus operaciones y asegurar un acceso estable al mercado. La estrecha coordinación con los proveedores de insumos y los compradores facilita una planificación eficiente de la producción, mientras que las estrategias de gestión de riesgos, como el seguro de cultivos y la contratación a plazo, ayudan a estabilizar los ingresos agrícolas en un entorno de precios volátil.

Los actores integrados dentro de la cadena de valor del maíz están alineando cada vez más las actividades de producción, almacenamiento y distribución para mejorar la fiabilidad y eficiencia del suministro. Los operadores de granos, las cooperativas y los comercializadores están invirtiendo en infraestructura de almacenamiento, redes logísticas y plataformas digitales para agilizar la adquisición y el movimiento del maíz. Los sólidos vínculos entre los productores y los usuarios finales, incluidos los fabricantes de piensos y los productores de etanol, garantizan una demanda consistente y una mejor realización de precios. Estos integradores desempeñan un papel vital en el equilibrio de la oferta y la demanda regionales, al tiempo que mejoran la transparencia del mercado a través de sistemas mejorados de datos y trazabilidad.

Otros actores, como los proveedores de servicios agrícolas, las empresas de insumos y las empresas tecnológicas, están contribuyendo a la competitividad del mercado de maíz al promover la productividad y la sostenibilidad. Las innovaciones en agronomía digital, monitoreo satelital y prácticas climáticamente inteligentes están ayudando a los agricultores a optimizar el uso de insumos y mejorar la resiliencia ante la variabilidad climática. Las instituciones financieras y los proveedores de seguros de cultivos también están fortaleciendo los marcos de gestión de riesgos, fomentando la inversión continua en el cultivo de maíz. Este ecosistema interconectado fomenta la colaboración a lo largo de la cadena de valor, mejorando el desempeño general del mercado y apoyando el potencial de crecimiento a largo plazo.

Desarrollos Recientes de la Industria

- Marzo de 2026: La Agencia de Protección Ambiental emitió una exención de emergencia temporal que permite las ventas nacionales de verano del combustible E15. Esta medida tiene como objetivo apoyar el aumento de la demanda de mezcla de etanol, mejorar la utilización del maíz en beneficio del mercado de maíz.

- Noviembre de 2025: Archer-Daniels-Midland Company ha inaugurado la instalación de captura y almacenamiento de carbono de bioetanol más grande del mundo en su complejo de procesamiento de maíz en Nebraska. Este desarrollo fortalece el mercado de maíz de los Estados Unidos al mejorar la competitividad del etanol a base de maíz, apoyando una demanda estable de maíz y garantizando la absorción a largo plazo del sector de biocombustibles.

- Mayo de 2025: CHS Inc. finalizó la renovación y expansión de su terminal de exportación Myrtle Grove en Luisiana, mejorando la logística de exportación de maíz dentro de los Estados Unidos. La instalación modernizada aumenta la capacidad de manejo de granos en un 30%, incluido el maíz, mejorando el rendimiento y reduciendo los tiempos de carga para los buques de exportación.

Alcance del Informe del Mercado de Maíz de los Estados Unidos

El maíz es un cultivo de cereal ampliamente cultivado para alimentación, piensos animales y usos industriales como la producción de almidón y biocombustibles. Es un cultivo básico a nivel mundial debido a su alto rendimiento, versatilidad y papel en la seguridad alimentaria y las cadenas de valor agroindustriales. El informe del mercado de maíz de los Estados Unidos incluye análisis de producción (volumen), análisis de consumo (valor y volumen), análisis de importaciones (valor y volumen), análisis de exportaciones (valor y volumen), análisis y pronóstico de tendencias de precios al por mayor, marco regulatorio, logística e infraestructura, y análisis de estacionalidad. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Volumen de Producción |

| Área Cosechada y Rendimiento |

| Análisis del Mercado de Importaciones | Valor y Volumen de Importaciones |

| Principales Mercados Proveedores | |

| Análisis del Mercado de Exportaciones | Valor y Volumen de Exportaciones |

| Principales Mercados de Destino |

| Análisis de Producción | Volumen de Producción | |

| Área Cosechada y Rendimiento | ||

| Análisis Comercial (Valor y Volumen) | Análisis del Mercado de Importaciones | Valor y Volumen de Importaciones |

| Principales Mercados Proveedores | ||

| Análisis del Mercado de Exportaciones | Valor y Volumen de Exportaciones | |

| Principales Mercados de Destino | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de maíz de los Estados Unidos en 2026 y hacia dónde se dirige?

El mercado se sitúa en USD 49,74 mil millones en 2026 y se prevé que alcance USD 58,23 mil millones en 2031, expandiéndose a una CAGR del 3,20%.

¿Qué impulsa la demanda a corto plazo de maíz de los Estados Unidos?

La disponibilidad durante todo el año de mezclas de etanol más altas está fomentando el uso adicional de maíz en la producción de combustible.

¿Cómo están afectando los precios de los fertilizantes a los márgenes de los productores?

El amoniaco anhidro por encima de USD 1.000 por tonelada métrica en 2026 elevó los costos de producción entre USD 50 y 80 por acre, presionando la rentabilidad.

¿Qué tecnología ofrece el retorno de inversión más rápido para el control de costos?

La aplicación de nitrógeno a tasa variable habilitada por inteligencia artificial reduce el uso de fertilizantes entre un 8 y un 12%, ofreciendo un retorno de inversión en aproximadamente cuatro años en explotaciones de alto uso de insumos.

Última actualización de la página el: