Tamaño y �ʲ����پ������貹����ó�� del Mercado de Monitoreo Continuo de Glucosa de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

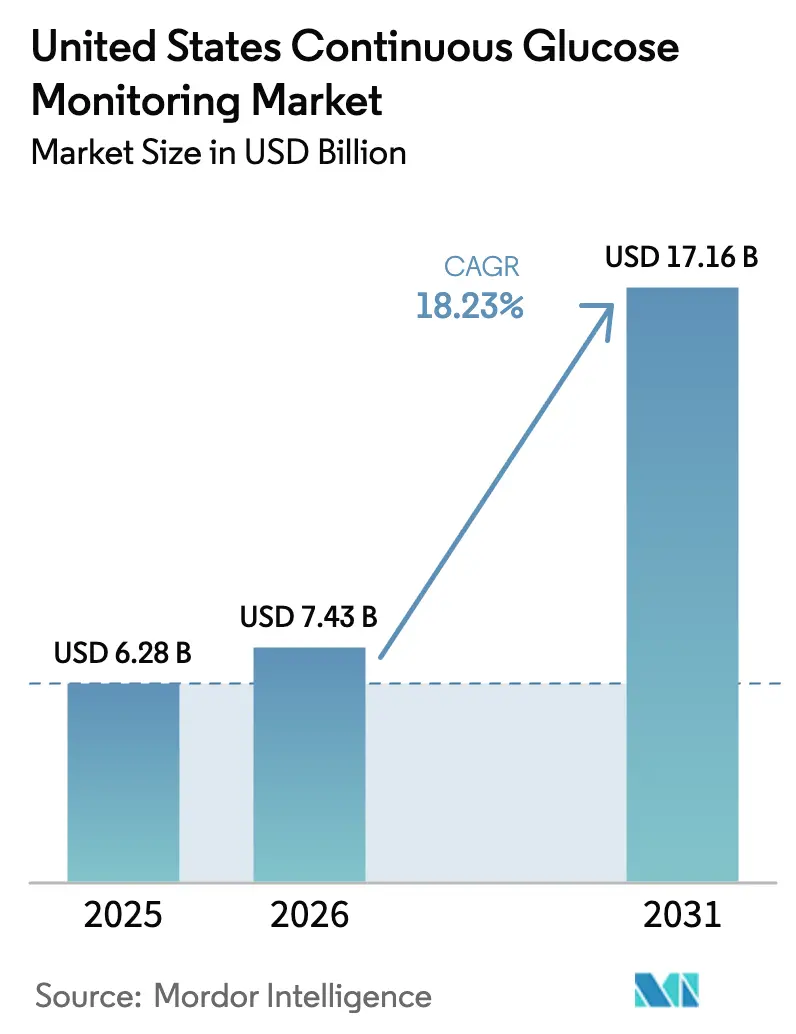

| Tamaño del mercado en el año base (2025) | 6.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.23% CAGR |

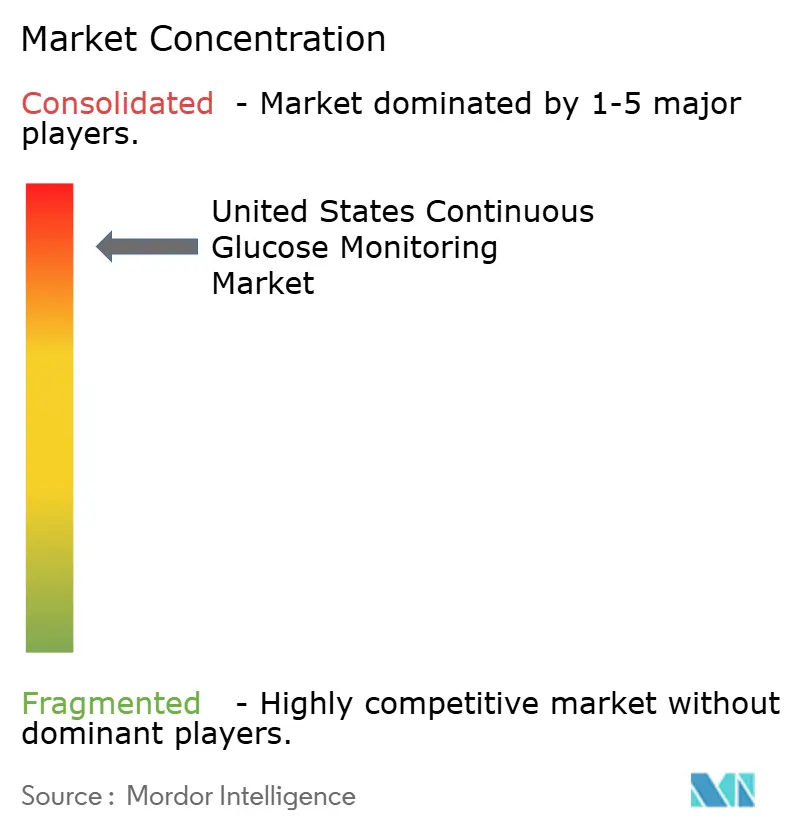

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo Continuo de Glucosa de los Estados Unidos por ����������

El tamaño del mercado de monitoreo continuo de glucosa en 2026 se estima en USD 7,43 mil millones, creciendo desde el valor de 2025 de USD 6,28 mil millones, con proyecciones para 2031 que muestran USD 17,16 mil millones, creciendo a una CAGR del 18,23% durante 2026-2031. El crecimiento refleja la ampliación de la cobertura de Medicare para pacientes de Tipo 2 con insulina basal únicamente, la aceleración de las aprobaciones de venta libre y la constante erosión del precio de los sensores por debajo de USD 100 por período de uso de 14 días. El impulso del mercado también proviene de diagnósticos más tempranos de diabetes, proyectos piloto de ahorro de costos hospitalarios y algoritmos de dosificación de insulina habilitados por IA que integran el monitoreo continuo de glucosa en las vías clínicas de rutina. Junto a estos impulsores médicos, las aplicaciones de bienestar que permiten a los consumidores no diabéticos rastrear las tendencias diarias de glucosa continúan ampliando el mercado de monitoreo continuo de glucosa más allá de su núcleo histórico dependiente de insulina.

Conclusiones Clave del Informe

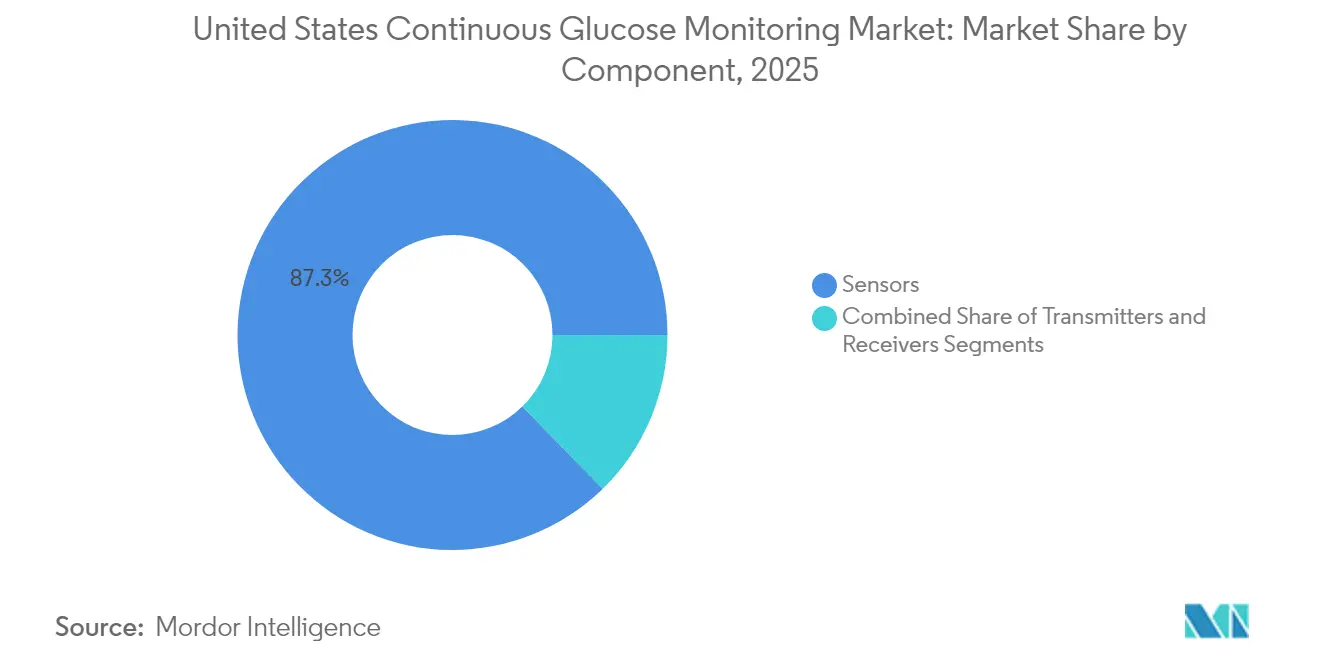

- Por componente, los sensores representaron el 87,32% de la participación del mercado de monitoreo continuo de glucosa en 2025, mientras que los componentes duraderos registraron la CAGR más rápida del 19,35% entre 2026 y 2031.

- Por usuario final, el uso doméstico y personal capturó el 67,10% de la participación del mercado de monitoreo continuo de glucosa en 2025; los entornos hospitalarios y clínicos se están expandiendo a la CAGR líder del 19,01% hasta 2031.

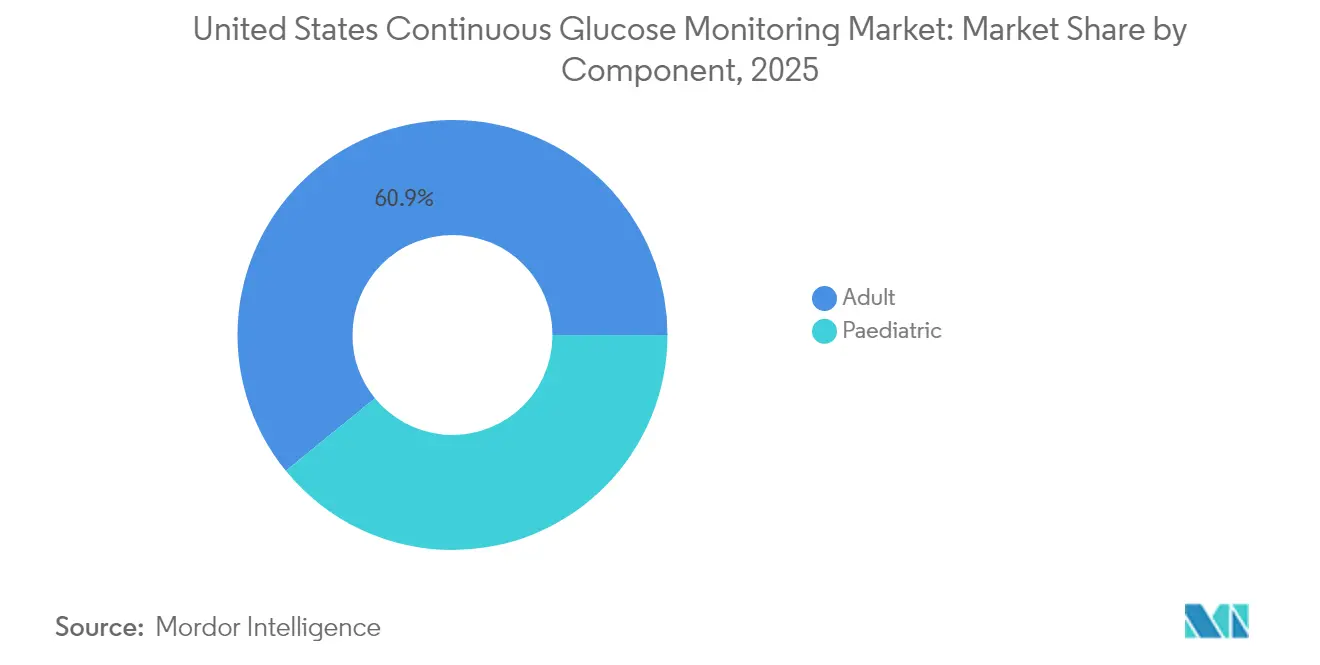

- Por demografía, los adultos representaron el 60,88% del tamaño del mercado de monitoreo continuo de glucosa en 2025, mientras que el segmento pediátrico registra la CAGR más alta del 19,12% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Monitoreo Continuo de Glucosa de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Diabetes y Diagnósticos más Tempranos | +4.2% | Nacional, mayor en los estados del Sur y del Medio Oeste | Largo plazo (≥ 4 años) |

| Expansión de Medicare/Medicaid para Pacientes de Tipo 2 con Insulina Basal Únicamente | +3.8% | Nacional con variación de Medicaid a nivel estatal | Mediano plazo (2-4 años) |

| Erosión del Precio de los Sensores por Debajo de USD 60 por Período de Uso de 14 Días | +2.9% | Nacional, más rápida en áreas metropolitanas competitivas | Corto plazo (≤ 2 años) |

| Cambio hacia Monitores Continuos de Glucosa de Venta Libre para Bienestar (Stelo, Lingo) Amplía la Base Direccionable | +3.1% | Nacional, adopción temprana en zonas urbanas y suburbanas | Mediano plazo (2-4 años) |

| Algoritmos de Dosificación Impulsados por IA Mejoran los Resultados Clínicos y la Adopción | +2.4% | Nacional, liderado por sistemas de salud integrados | Largo plazo (≥ 4 años) |

| Proyectos Piloto en Salas Hospitalarias que Demuestran Ahorro de Costos frente a las Pruebas en el Punto de Atención | +1.7% | Nacional, concentrado en grandes sistemas hospitalarios | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Aumento de la Prevalencia de Diabetes y Diagnósticos más Tempranos

La vigilancia de los CDC muestra que la prevalencia de diabetes en adultos aumentó del 9,7% en 1999-2000 al 15,8% en 2021-2023, lo que se traduce en 38,4 millones de estadounidenses que potencialmente se benefician de las soluciones del mercado de monitoreo continuo de glucosa. Los adultos jóvenes son examinados antes, lo que impulsa la adopción del monitoreo continuo de glucosa en etapas más tempranas del curso de la enfermedad. Los pagadores consideran cada vez más el monitoreo continuo de glucosa como una terapia de primera línea que previene la hipoglucemia grave y las hospitalizaciones costosas, lo que facilita la justificación del reembolso. Los proveedores tratan el monitoreo continuo de glucosa como una herramienta fundamental de autogestión en lugar de un complemento avanzado, un cambio de percepción que amplía la base direccionable. Como resultado, el mercado de monitoreo continuo de glucosa obtiene vientos de cola de volumen sostenidos tanto de las cohortes de Tipo 1 como de Tipo 2, cuyos planes de tratamiento ahora se anclan en torno a la retroalimentación de datos en tiempo real.

Expansión de Medicare/Medicaid para Pacientes de Tipo 2 con Insulina Basal Únicamente

En abril de 2023, el CMS amplió la cobertura para incluir a los pacientes de Tipo 2 que utilizan únicamente insulina basal, abriendo la elegibilidad para el monitoreo continuo de glucosa a 1,5 millones adicionales de beneficiarios. El impulso de adopción varía según la política de Medicaid de cada estado, aunque los estados progresistas ya reportan tasas de autorización más altas que aceleran el aumento del volumen. La decisión política se basa en evidencia de que el monitoreo continuo de glucosa reduce las visitas a urgencias y los costos de hospitalización, beneficios que resuenan con los contratos de atención basada en valor. Las vías de beneficios farmacéuticos continúan evolucionando, por lo que los fabricantes están ampliando los canales de distribución y los programas de apoyo al paciente para navegar por las diferentes reglas de facturación de equipos duraderos. El efecto neto es un aumento a mediano plazo en las ventas unitarias a medida que los pagadores públicos y comerciales armonizan los diseños de beneficios.

Erosión del Precio de los Sensores por Debajo de USD 60 por Período de Uso de 14 Días

El debut de Stelo de Dexcom a USD 89-99 y las estrategias similares de venta libre de Abbott indican un descenso más amplio hacia precios de sensores por debajo de USD 60 en los próximos dos años. La automatización de la fabricación, los tiempos de uso más prolongados y la calibración simplificada han reducido los costos unitarios, lo que permite precios minoristas más bajos sin erosionar los márgenes brutos tan drásticamente como se temía. Las opciones de pago en efectivo asequibles amplían el acceso para los pacientes con seguro insuficiente que anteriormente racionaban los suministros de automonitoreo. A medida que los precios bajan, los fabricantes pivotan hacia ingresos recurrentes basados en volumen, favoreciendo a las empresas que ya producen más de 10 millones de sensores al año. Estas dinámicas económicas podrían elevar la barrera de entrada para los competidores más pequeños, reforzando así las posiciones de liderazgo de alto volumen dentro del mercado de monitoreo continuo de glucosa.

Cambio hacia Monitores Continuos de Glucosa de Venta Libre para Bienestar Amplía la Base Direccionable

La FDA autorizó el Stelo de Dexcom como el primer monitor continuo de glucosa de venta libre en marzo de 2024[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Autoriza el Primer Monitor Continuo de Glucosa de Venta Libre," fda.gov. Sin los obstáculos de la prescripción médica, el marketing ahora se dirige a consumidores preocupados por su salud que buscan información metabólica en lugar de un control estricto de la diabetes. Los patrones de uso difieren; los compradores de bienestar pueden usar los monitores continuos de glucosa de forma episódica junto con regímenes de dieta o ejercicio físico, generando picos de demanda en torno a iniciativas estacionales como los propósitos de Año Nuevo. Para cultivar ingresos recurrentes, los proveedores agrupan análisis de datos y suscripciones de coaching de estilo de vida que profundizan el compromiso más allá del hardware del sensor. El éxito en este ámbito podría duplicar la población alcanzable del mercado de monitoreo continuo de glucosa para 2030.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La Normalización de la Glucosa Inducida por los Agonistas del Receptor GLP-1 Reduce los Nuevos Inicios de Monitoreo Continuo de Glucosa | -2.8% | Nacional, mayor donde el uso de agonistas del receptor GLP-1 es elevado | Mediano plazo (2-4 años) |

| Los Paquetes de Bomba de Parche y Monitor Continuo de Glucosa Limitan las Ventas de Sensores Independientes | -1.9% | Nacional, liderado por la adopción de tecnología integrada | Largo plazo (≥ 4 años) |

| Fatiga por Sobrecarga de Datos entre Usuarios que No Utilizan Insulina | -1.3% | Nacional | Corto plazo (≤ 2 años) |

| La Cobertura Desigual de Medicaid a Nivel Estatal Crea Brechas de Acceso | -1.1% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

La Normalización de la Glucosa Inducida por los Agonistas del Receptor GLP-1 Reduce los Nuevos Inicios de Monitoreo Continuo de Glucosa

La rápida adopción de agonistas del receptor GLP-1, como la semaglutida, lleva a muchos pacientes a niveles normalizados de HbA1c, lo que reduce la necesidad percibida de monitoreo continuo. Los estudios muestran que aproximadamente el 46% de los usuarios no diabéticos interrumpen el tratamiento con agonistas del receptor GLP-1 en el plazo de un año, lo que genera una demanda impredecible de sensores[2]Patricia J. Rodriguez et al., "Interrupción y Reiniciación de los Agonistas del Receptor GLP-1 entre Adultos en los Estados Unidos," medrxiv.org. La interrupción temprana produce brechas en la continuidad del monitoreo, lo que dificulta que los proveedores justifiquen las prescripciones de monitoreo continuo de glucosa. No obstante, la evidencia emergente respalda el uso del monitoreo continuo de glucosa durante la titulación de dosis y para detectar hipoglucemia en cohortes tratadas de forma agresiva. Los fabricantes ahora educan a los médicos sobre los roles complementarios del monitoreo continuo de glucosa incluso cuando la farmacoterapia sigue siendo eficaz, lo que puede suavizar este impacto negativo con el tiempo.

Los Paquetes de Bomba de Parche y Monitor Continuo de Glucosa Limitan las Ventas de Sensores Independientes

Los sistemas de administración automatizada de insulina agrupan cada vez más sensores propietarios con bombas, vinculando a los usuarios a ecosistemas específicos. La plataforma Control-IQ de Tandem requiere sensores G6 de Dexcom, y Abbott tiene acuerdos de suministro exclusivos con varios fabricantes de bombas. Estos acuerdos crean ingresos predecibles de alto margen para los participantes, pero reducen los volúmenes de sensores en el mercado abierto. Los sistemas de circuito cerrado representan hoy un gran número de usuarios de bombas y crecen entre un 15% y un 20% cada año. Si la agrupación se convierte en la norma, las empresas más pequeñas o las que solo fabrican sensores pueden encontrar el acceso al mercado de monitoreo continuo de glucosa más restringido, lo que las empujará hacia segmentos de nicho o de bienestar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sensores Anclan los Flujos de Ingresos Recurrentes

Los sensores capturaron el 87,32% del mercado de monitoreo continuo de glucosa en 2025 y se prevé que se comporten a una tasa del 18,05% hasta 2031. Este dominio se debe a los ciclos de reemplazo de 14 a 15 días que crean una previsibilidad de ingresos similar a una suscripción. El tamaño del mercado de monitoreo continuo de glucosa para el hardware de sensores está en camino de superar los USD 14,2 mil millones para 2031, respaldado por las ventajas de costos de producción en masa y la salida de datos lista para IA. El sensor G7 de 15 días de Dexcom, autorizado en abril de 2025, mantiene una precisión MARD del 8,0%, lo que demuestra cómo las mejoras incrementales de rendimiento respaldan los puntos de precio premium. Los tiempos de uso más prolongados y los enlaces Bluetooth directos al teléfono minimizan el papel de los receptores dedicados, allanando el camino para la adopción a escala de consumidor mucho más allá de la diabetes.

Los componentes duraderos —receptores y transmisores— tienen una participación del 12,68% y crecen a solo el 19,35% durante el pronóstico. Su curva de desaceleración refleja la ubicuidad de los teléfonos inteligentes que hace obsoletas las pantallas propietarias. Los transmisores con una duración de 90 a 180 días reducen la frecuencia de reemplazo, y el escrutinio regulatorio impulsa a los fabricantes a extender aún más los ciclos de vida. Los precios más altos por unidad amortiguan los ingresos, aunque la participación general disminuye a medida que los sensores absorben gran parte del valor del sistema. Por lo tanto, el enfoque competitivo se centra en la miniaturización y la impermeabilización de los transmisores para simplificar el emparejamiento con bombas de circuito cerrado.

Por Usuario Final: La Gestión Domiciliaria Lidera la Adopción

Los usuarios domésticos y personales representan el 67,10% de la participación del mercado de monitoreo continuo de glucosa en 2025, una cifra que se proyecta que aumentará con una CAGR del 17,62% a medida que la autogestión se convierte en atención estándar. La COVID-19 aceleró las normas de monitoreo remoto, y estos comportamientos persisten porque los pacientes valoran la autonomía. La cobertura de beneficios farmacéuticos y la logística de envío directo reducen la dependencia de las clínicas, mientras que las aplicaciones móviles traducen los patrones de glucosa en orientación práctica. Los entrenadores de salud y las consultas de telesalud refuerzan el uso adecuado, integrando el monitoreo continuo de glucosa en las rutinas cotidianas.

Los hospitales y clínicas representan el 32,90% de los ingresos de 2025, pero crecen a una CAGR más rápida del 19,01% desde una base más pequeña. Las compras basadas en valor alientan a los sistemas de hospitalización a cambiar las punciones digitales en el punto de atención por el seguimiento continuo, particularmente en los pisos quirúrgicos y las unidades médicas de alto riesgo. La integración con los registros médicos electrónicos está mejorando, lo que reduce la carga de trabajo de enfermería al tiempo que eleva la seguridad del paciente. Con el tiempo, muchos pacientes hospitalizados que ya usan el monitoreo continuo de glucosa en casa permanecerán con sus propios dispositivos durante la hospitalización, conectando ambas categorías de usuarios finales y profundizando el arraigo en el mercado.

Por Demografía: La Adopción Pediátrica Aumenta con la Intervención Temprana

Los adultos representaron la mayoría, con una participación del 60,88% del tamaño del mercado de monitoreo continuo de glucosa en 2025, respaldados por las expansiones de Medicare y los programas de bienestar de los empleadores. Sin embargo, las tasas de adopción varían dentro de este rango de edad. Los adultos jóvenes menores de 50 años adoptan los ecosistemas de dispositivos rápidamente, mientras que los grupos de mayor edad enfrentan obstáculos de alfabetización digital y de costos incluso después de las reformas de cobertura. Las campañas educativas que combinan los datos del monitoreo continuo de glucosa con el asesoramiento nutricional muestran ser prometedoras para mejorar la adherencia a largo plazo.

La población pediátrica, aún más pequeña en términos absolutos, crece más rápido con una CAGR del 19,12%. El uso temprano previene complicaciones a largo plazo, lo que hace que los pagadores estén dispuestos a absorber los costos de los sensores. Las enfermeras escolares gestionan cada vez más las alertas del monitoreo continuo de glucosa durante las clases, un cambio operativo que elimina una barrera previa a la participación en el aula. Los padres también aprovechan los portales en la nube para monitorear a sus hijos de forma remota, lo que reduce el miedo a la hipoglucemia nocturna e impulsa una sólida recomendación de boca en boca que fomenta la adopción.

Análisis Geográfico

El mercado de monitoreo continuo de glucosa de los Estados Unidos muestra agrupaciones regionales notables. La penetración de Medicare Advantage por encima del 40% en estas áreas proporciona beneficios más ricos que aceleran la adopción. Por el contrario, las políticas de Medicaid varían ampliamente; el estado de Washington cubre el monitoreo continuo de glucosa de forma amplia, mientras que varios estados del Medio Oeste aún requieren autorizaciones previas que dificultan la instalación.

California se destaca porque tanto Dexcom como Abbott operan importantes centros de desarrollo allí. Los ensayos tempranos con empleados a menudo preceden a las presentaciones formales ante la FDA, sembrando la familiaridad de los médicos locales. Mientras tanto, los planes de bienestar patrocinados por empleadores en Silicon Valley ofrecen estipendios para el monitoreo continuo de glucosa que ilustran posibilidades más amplias para el consumidor. El éxito de las ventas internacionales de las marcas estadounidenses alimenta los presupuestos de I+D nacionales, con los volúmenes europeos de FreeStyle Libre que ayudan a Abbott a fijar precios competitivos en el mercado nacional. Equilibrar la expansión internacional y la defensa del mercado nacional sigue siendo un equilibrio estratégico delicado para todos los principales fabricantes.

Panorama Competitivo

El mercado de monitoreo continuo de glucosa sigue siendo oligopólico. Abbott, Medtronic y Dexcom controlan conjuntamente aproximadamente el 98% de las ventas unitarias, aunque el ritmo de la tecnología mantiene la rivalidad intensa. Abbott aprovecha su plataforma FreeStyle Libre de alto volumen para competir en precio y para incursionar en el bienestar bajo la marca Lingo. Medtronic se centra en la administración de insulina totalmente integrada, fortaleciendo la fidelización a través de las aprobaciones del sensor Simplera que se alinean con su cartera de bombas. Dexcom posiciona el G7 como el líder en precisión y avanza más profundamente en las poblaciones de Tipo 2 a través de acuerdos de beneficios farmacéuticos que simplifican los procesos de prescripción.

Las asociaciones ejemplifican el movimiento de los dispositivos hacia los ecosistemas. Medtronic y Abbott ahora colaboran en protocolos de transmisores para que los hospitales puedan adoptar flotas de dispositivos híbridos sin silos de datos. Las empresas emergentes desarrollan entrenadores de IA que interpretan los datos del monitoreo continuo de glucosa para la pérdida de peso o el rendimiento atlético, ampliando las dimensiones competitivas más allá del hardware puro.

Líderes de la Industria de Monitoreo Continuo de Glucosa de los Estados Unidos

Dexcom Inc.

Medtronic plc

Abbott Laboratories

Senseonics Holdings Inc.

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La FDA autorizó el sistema G7 de 15 días de Dexcom, la duración de uso aprobada más larga con un MARD del 8,0%, preparando el terreno para un lanzamiento comercial en el segundo semestre de 2025.

- Marzo de 2025: La FDA emitió una carta de advertencia a Dexcom citando preocupaciones sobre el control de fabricación y requiriendo acciones correctivas dentro de los plazos establecidos.

- Agosto de 2024: Abbott y Medtronic firmaron un acuerdo global para conectar los monitores continuos de glucosa de Abbott con las bombas de insulina de Medtronic, señalando una mayor interoperabilidad del ecosistema.

- Agosto de 2024: Dexcom lanzó Stelo, el primer monitor continuo de glucosa de venta libre con un precio de USD 89-99, dirigido a usuarios que no utilizan insulina y a consumidores de bienestar.

Alcance del Informe del Mercado de Monitoreo Continuo de Glucosa de los Estados Unidos

Lograr resultados glucémicos óptimos puede ser muy difícil sin un monitoreo frecuente de los niveles de glucosa en sangre. Un monitor continuo de glucosa rastrea los niveles de azúcar en sangre las 24 horas del día. Recopila lecturas automáticamente cada cinco a 15 minutos y detecta tendencias y patrones para proporcionar una imagen completa de la diabetes. El mercado de monitoreo continuo de glucosa de los Estados Unidos está segmentado por componentes y usuarios finales. Por componentes, el mercado está segmentado en sensores y duraderos. Los duraderos incluyen receptores y transmisores. Por usuario final, el mercado está segmentado en hospitales/clínicas y uso doméstico/personal. El informe ofrece el valor (USD) para los segmentos anteriores.

| Sensores |

| Transmisores |

| Receptores |

| ��Dz��辱�ٲ������/���í�Ծ������� |

| Uso Doméstico/Personal |

| Adulto |

| �ʱ�徱á�ٰ������� |

| Por Componente | Sensores |

| Transmisores | |

| Receptores | |

| Por Usuario Final | ��Dz��辱�ٲ������/���í�Ծ������� |

| Uso Doméstico/Personal | |

| Por Demografía | Adulto |

| �ʱ�徱á�ٰ������� |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de monitoreo continuo de glucosa de los Estados Unidos en 2026?

Se sitúa en USD 7.430,15 millones y sigue una CAGR del 18,23% hacia USD 17.164,69 millones para 2031.

¿Qué componente lidera las ventas actualmente?

Los sensores desechables dominan con una participación del 87,32% e impulsan la mayor parte de los ingresos recurrentes.

¿Qué cambio de política está impulsando la adopción entre los pacientes de Tipo 2?

La norma del CMS de abril de 2023 que ahora reembolsa el monitoreo continuo de glucosa para los usuarios de insulina basal únicamente amplía la elegibilidad a aproximadamente 1,5 millones de beneficiarios.

¿Qué segmento demográfico crece más rápido?

Los niños y adolescentes registran una CAGR del 19,12% gracias a los programas de intervención temprana y la mejora de la cobertura de seguro pediátrico.

Última actualización de la página el: