Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servicios de Compra Ahora y Paga Después de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

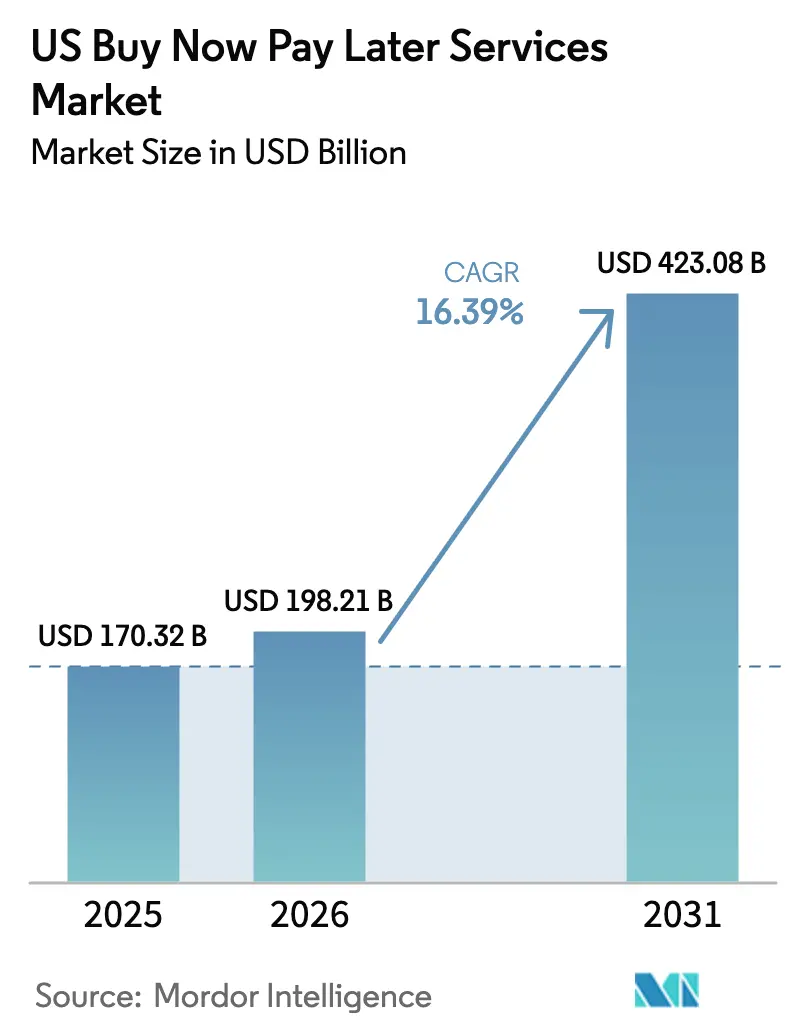

| Tamaño del mercado en el año base (2025) | 170.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 198.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 423.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.39% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Compra Ahora y Paga Después de EE. UU. por ����������

El tamaño del mercado de servicios de compra ahora y paga después (BNPL, por sus siglas en inglés) en los Estados Unidos fue valorado en 170,32 mil millones de USD en 2025 y se estima que crecerá desde 198,21 mil millones de USD en 2026 hasta alcanzar 423,08 mil millones de USD en 2031, a una CAGR del 16,39% durante el período de pronóstico (2026-2031). La expansión está siendo impulsada por compradores jóvenes que se inclinan hacia cuotas a corto plazo sin intereses, la demanda de los comerciantes de mayores tasas de conversión en el proceso de pago y la migración constante de herramientas de finanzas integradas hacia sectores como la salud, los viajes y las mejoras del hogar. Las empresas fintech incumbentes continúan liderando en experiencia de usuario, aunque los bancos están igualando rápidamente su alcance al incorporar la funcionalidad de cuotas en las carteras de tarjetas existentes. La creciente competencia está estimulando la inversión en modelos avanzados de evaluación crediticia, programas de fidelización basados en datos y una aceptación omnicanal que conecta sitios de comercio electrónico, billeteras digitales y terminales físicos.

Conclusiones Clave del Informe

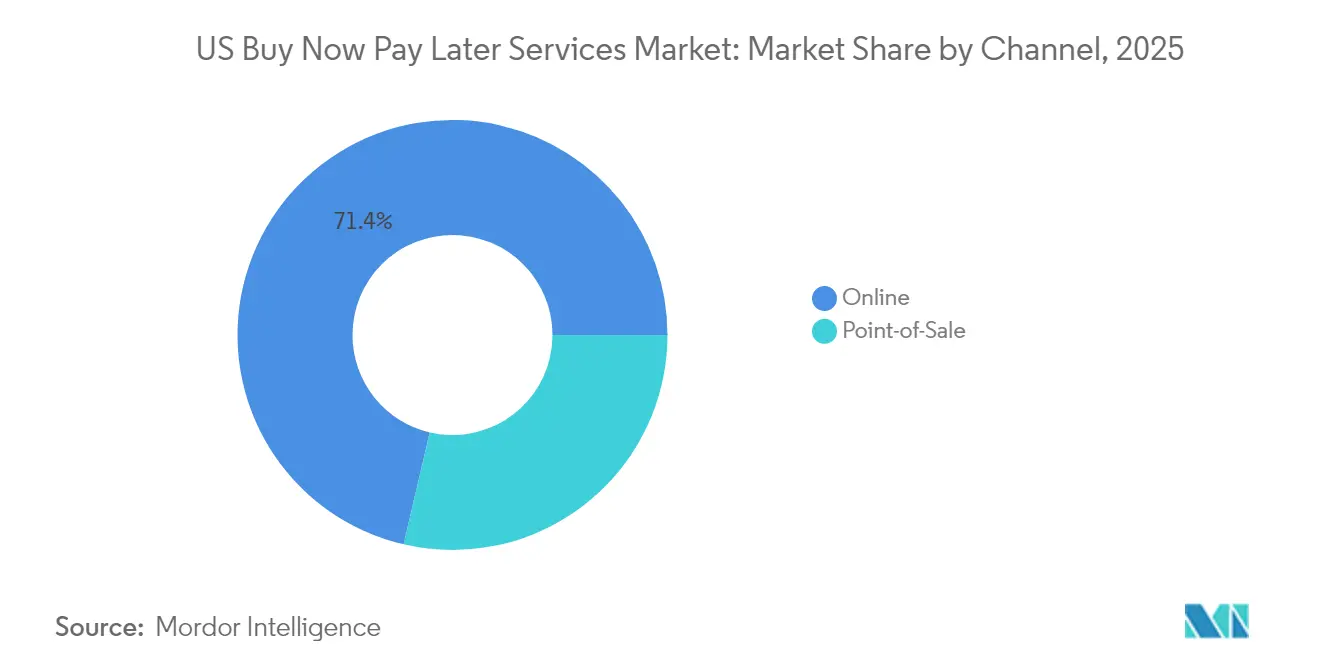

- Por canal, el comercio en línea representó el 71,35% de la participación del mercado de BNPL de los Estados Unidos en 2025, mientras que se espera que las transacciones en tienda física registren el crecimiento más rápido con una CAGR del 19,15% hasta 2031.

- Por industria de uso final, la moda y prendas de vestir lideró con una participación del 27,85% del mercado de BNPL de los Estados Unidos en 2025; se proyecta que salud y bienestar se expanda a una CAGR del 19,88% hasta 2031.

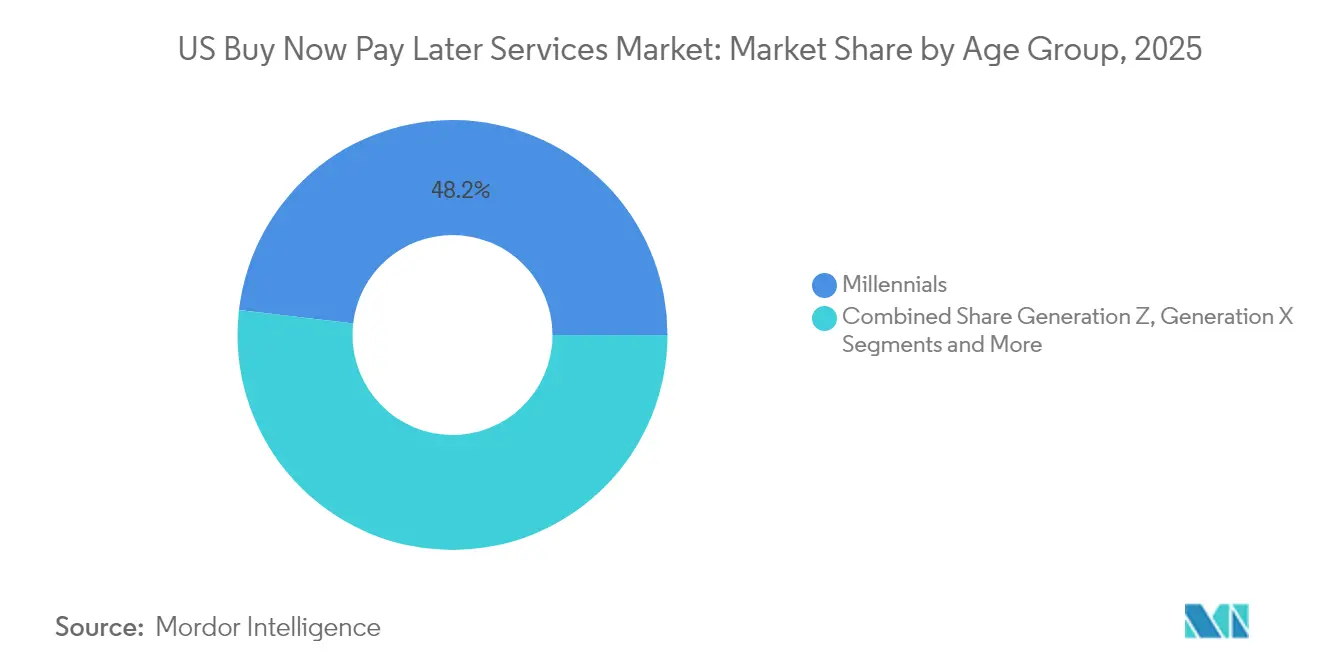

- Por grupo de edad, los millennials representaron el 48,15% de la participación del mercado de BNPL de los Estados Unidos en 2025, mientras que se prevé que la adopción por parte de la Generación Z escale a una CAGR del 21,52% hasta 2031.

- Por tipo de proveedor, las empresas fintech mantuvieron el 56,95% del tamaño del mercado de BNPL en 2025; los bancos son el segmento de más rápido crecimiento con una perspectiva de CAGR del 21,19%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Compra Ahora y Paga Después de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Preferencia de los Millennials y la Generación Z por el Crédito a Corto Plazo Sin Intereses | +4.2% | Nacional, mayor en centros urbanos | Mediano plazo (2-4 años) |

| Expansión hacia Sectores No Minoristas como Salud y Viajes | +3.8% | Nacional, adopción temprana en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Integración Profunda con Billeteras Digitales y Sistemas de Punto de Venta que Impulsa la Adopción por parte de Comerciantes | +3.1% | Nacional, concentración en regiones con avanzada adopción tecnológica | Mediano plazo (2-4 años) |

| Alianzas Estratégicas con las Principales Redes de Tarjetas que Amplían el Alcance de Distribución | +2.5% | Nacional | Corto plazo (≤ 2 años) |

| Creciente Demanda de Consumidores Subprime y Casi Prime Excluidos de las Tarjetas de Crédito Tradicionales que Acelera la Penetración de BNPL | +2.1% | Mediano plazo (2-4 años) | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Creciente Preferencia de los Millennials y la Generación Z por el Crédito a Corto Plazo Sin Intereses

Cerca del 46% de los consumidores de la Generación Z utilizaron una opción de BNPL en 2025, casi duplicando su participación de 2023. Los planes de cuotas a corto plazo se alinean con el estilo de presupuestación de los adultos jóvenes, quienes valoran los calendarios de pago predecibles y los costos sin intereses por encima de los saldos rotativos. El ochenta y uno por ciento de los clientes de la Generación Z afirman que abandonarán las marcas que ofrecen experiencias de pago deficientes, lo que subraya las apuestas competitivas para los comerciantes. El mismo grupo también clasifica la flexibilidad de pago como un factor crítico en las relaciones comerciales, lo que indica efectos secundarios en el comercio B2B. A medida que los ingresos de la Generación Z aumenten, su arraigada preferencia por el BNPL probablemente orientará el comportamiento de pago más amplio durante décadas.

Expansión hacia Sectores No Minoristas como Salud y Viajes

El aumento de los gastos médicos de bolsillo ha convertido a la salud en el sector de más rápido crecimiento para el BNPL. Sunbit, por ejemplo, se asocia con aproximadamente 7.300 proveedores de atención médica para financiar tratamientos valorados entre 60 USD y 10.000 USD. Los viajes han reflejado este impulso, registrando un salto del 289% en el volumen de reservas mediante BNPL en 2024[1]AFM, "Pagos en Cuotas en Reservas de Viajes 2024," afm.nl. Los consumidores que utilizan cuotas gastan un 70% más por viaje, incrementando los ingresos de aerolíneas, hoteles y agencias de viajes en línea. Al atender compras esenciales y de alto valor, las plataformas de BNPL diversifican los ingresos más allá del comercio minorista discrecional y mitigan la ciclicidad.

Integración Profunda con Billeteras Digitales y Sistemas de Punto de Venta que Impulsa la Adopción por parte de Comerciantes

Las billeteras digitales captaron una participación del 50% de las transacciones en Estados Unidos en 2025, frente al 36% en 2023. Incorporar opciones de BNPL dentro de las billeteras reduce las barreras técnicas para los comerciantes y permite a los compradores utilizar una sola interfaz tanto en pagos en línea como en tienda física. Los minoristas informan incrementos en la conversión del 20-30% y ganancias en el valor promedio del pedido del 30-50% una vez que se habilitan las cuotas. Los procesadores de pagos están ampliando este alcance al integrar las vías de BNPL directamente en las terminales existentes, acelerando la adopción omnicanal.

Alianzas Estratégicas con las Principales Redes de Tarjetas que Amplían el Alcance de Distribución

Programas de redes de tarjetas como Mastercard Installments y Visa Installments incorporan la funcionalidad de BNPL en tarjetas que ya son utilizadas por millones de estadounidenses. La proporción de emisores que ofrecen dichos planes aumentó al 36% en 2024. Estas alianzas exponen a las marcas fintech a redes de comerciantes consolidadas, al tiempo que ayudan a las redes a aumentar el volumen de transacciones. La colaboración de Klarna con JPMorgan de cara a su OPI en Estados Unidos ilustra el impulso de credibilidad y el apalancamiento de distribución que otorgan los vínculos con las redes de tarjetas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Escrutinio Regulatorio de la CFPB y a Nivel Estatal sobre las Estructuras de Comisiones de BNPL se Está Intensificando | -2.30% | Nacional, variable según el estado | Mediano plazo (2-4 años) |

| Aumento de las Tasas de Morosidad que Impacta la Rentabilidad de los Proveedores | -1.80% | Nacional, mayor en regiones de bajos ingresos | Corto plazo (≤ 2 años) |

| Intensificación de la Competencia por parte de los Productos de Cuotas de los Emisores de Tarjetas Tradicionales | -1.50% | Nacional, concentrado en mercados urbanos | Mediano plazo (2-4 años) |

| Reducción de las Comisiones por Servicio a Comerciantes que Comprime los Márgenes de Beneficio de BNPL | -1.20% | Nacional | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Escrutinio Regulatorio en Escalada de la CFPB y a Nivel Estatal sobre las Estructuras de Comisiones

En mayo de 2024, la Oficina de Protección Financiera del Consumidor (CFPB, por sus siglas en inglés) clasificó ciertos préstamos de BNPL digitales como "tarjetas de crédito" bajo la Regulación Z[2]Oficina de Protección Financiera del Consumidor, "Compra Ahora, Paga Después: Tendencias del Mercado e Impactos en el Consumidor," consumerfinance.gov, obligando a los proveedores a gestionar disputas, reembolsos y estados de cuenta de manera similar a los emisores de tarjetas. Aunque la CFPB anunció en abril de 2025 que no priorizaría la aplicación de la norma mientras revisaba su posible derogación, los proveedores siguen enfrentando inversiones en cumplimiento normativo y posibles medidas a nivel estatal, como la propuesta de Ley de Compra Ahora y Paga Después de Nueva York. Las empresas más pequeñas podrían tener dificultades para asumir los costos adicionales, acelerando la consolidación.

Aumento de las Tasas de Morosidad que Impacta la Rentabilidad de los Proveedores

Aproximadamente el 30% de las cuotas de BNPL tenían pagos atrasados en enero de 2025. El estrés económico está empujando a los prestatarios hacia pagos tardíos, especialmente en los planes sin intereses que carecen de márgenes de precio como amortiguador. Klarna ha perfeccionado su evaluación crediticia para contener las pérdidas de crédito en los Estados Unidos. Los proveedores están pivotando hacia modelos híbridos que combinan plazos cortos sin intereses con opciones más largas con intereses, lo que permite una fijación de precios basada en el riesgo y la diversificación de ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Canal: La Aceptación Omnicanal Impulsa el Impulso en Tienda Física

El tamaño del mercado de BNPL para el comercio en línea totalizó una participación de ingresos del 71,35% en 2025. El uso en tienda física, sin embargo, está creciendo más rápidamente a una CAGR del 19,15% hasta 2031, lo que indica el impulso de los comerciantes por replicar la flexibilidad digital en el punto de venta físico. Los minoristas que implementan flujos de pago unificados reportan ganancias de conversión de dos dígitos a medida que los compradores optan por cuotas en artículos de alto valor. Las integraciones de hardware con los principales procesadores de pagos simplifican las implementaciones, aunque se requiere una educación continua al usuario para aumentar la visibilidad en los pasillos.

Las soluciones omnicanal permiten a los clientes precalificarse a través de aplicaciones móviles y completar transacciones en cajas atendidas o de autoservicio. La práctica es particularmente popular en electrónica de consumo y salas de exhibición de muebles, donde las decisiones de financiación se toman cerca del inventario físico. El mercado de BNPL está en posición de capitalizar los recorridos combinados a medida que los compradores navegan en línea, reservan productos y concluyen las compras en la tienda. La conexión de canales también sirve a demografías de mayor edad que prefieren los entornos físicos pero valoran las opciones de pago flexible.

Por Industria de Uso Final: Salud Supera al Líder del Sector de Moda

La moda y prendas de vestir mantuvo una participación del 27,85% del tamaño del mercado de BNPL en 2025. Se espera que la salud supere a otros sectores verticales con una CAGR del 19,88% hasta 2031, impulsada por el aumento de los deducibles médicos y la demanda de atención electiva. La red de 7.300 consultorios dentales y médicos de Sunbit muestra la tracción inicial. Las reservas de viajes de alto valor le siguen de cerca, beneficiando a las aerolíneas y agencias de viajes en línea que observan cómo el valor de los billetes se incrementa una vez que las cuotas aparecen en el proceso de pago.

La expansión hacia ámbitos no minoristas estabiliza el volumen durante los ciclos minoristas. Las cadenas de mejoras del hogar están integrando el BNPL para la sustitución de electrodomésticos y proyectos de renovación, mientras que las marcas de entretenimiento en streaming y videojuegos utilizan las cuotas para reducir la rotación de suscriptores. Dicha diversificación reduce la dependencia del gasto discrecional en prendas de vestir y posiciona a los proveedores en sectores con necesidades de financiación estructural.

Por Grupo de Edad: La Generación Z Marca el Ritmo de Crecimiento

Los millennials representaron el 48,15% de los usuarios de BNPL en EE. UU. en 2025. Se prevé que la Generación Z crezca a una tasa compuesta anual del 21,52% hasta 2031, a medida que los nuevos incorporados al mercado laboral prefieran los planes presupuestados sin intereses al crédito rotativo. Cerca del 42% de los consumidores de la Generación Y y la Generación Z utilizaron cuotas en 2025, en comparación con el 21% de los grupos de mayor edad.

La Generación X suele aprovechar el BNPL para compras de mayor valor como renovaciones del hogar, mientras que los baby boomers participan con menor frecuencia pero registran valores promedio más elevados cuando lo hacen. La influencia de pares y las funciones de compras sociales integradas en las aplicaciones de BNPL continúan exponiendo a los clientes de mayor edad a la cultura de las cuotas, lo que subraya el potencial demográfico a largo plazo para el mercado de BNPL.

Por Proveedor: Los Bancos Reducen la Brecha con los Líderes Fintech

Las empresas fintech aseguraron el 56,95% del volumen de transacciones en 2025, lo que refleja su entrada temprana y diseño digital. Sin embargo, los bancos están expandiéndose a una CAGR del 21,19% a medida que incorporan cuotas en tarjetas convencionales y aplicaciones móviles. Los emisores se benefician de bajos costos de financiación y décadas de datos de evaluación crediticia, lo que permite precios competitivos y aprobación inmediata dentro de los portales de clientes existentes.

Las redes de tarjetas amplifican esta tendencia al ofrecer vías de BNPL independientes del emisor. Los minoristas también están probando marcos propietarios que vinculan la financiación con los programas de fidelización, creando un ecosistema de múltiples capas. La intensa rivalidad está impulsando las fusiones y adquisiciones a medida que las ventajas de escala se vuelven más importantes para la financiación, el cumplimiento normativo y el análisis de datos.

Análisis Geográfico

Las áreas metropolitanas como San Francisco, Seattle y Austin muestran la mayor penetración, impulsadas por grandes grupos de millennials y consumidores de la Generación Z con conocimientos tecnológicos. Sin embargo, la brecha regional se está reduciendo a medida que los minoristas nacionales implementan el BNPL omnicanal y las ciudades más pequeñas adoptan las billeteras digitales. Los estados con mayores poblaciones sin acceso a servicios bancarios muestran un uso por encima del promedio, lo que refleja el atractivo del producto para los prestatarios sin historial crediticio visible.

La disparidad regulatoria sigue siendo la principal variable geográfica. California, Nueva York y Massachusetts están evaluando normas propias de divulgación y licencias, lo que añade complejidad para los operadores a nivel nacional. Los proveedores deben calibrar los flujos de trabajo de cumplimiento normativo asegurando al mismo tiempo experiencias uniformes para los clientes. Las condiciones económicas también importan: las regiones con registros de empleo volátil dependen más de las cuotas flexibles para gestionar el flujo de caja, una tendencia más evidente en partes del Sureste y el Medio Oeste.

Los estados con fuerte actividad turística como Florida y Nevada se están beneficiando del auge del BNPL en el gasto en viajes. La adopción impulsada por el sector de la salud es prominente en el Cinturón del Sol, donde el crecimiento poblacional y los costos de bolsillo convergen. A medida que los proveedores se asocien con hospitales y clínicas regionales, se espera que la penetración se profundice en comunidades suburbanas y rurales, ampliando la huella geográfica del mercado de BNPL.

Panorama Competitivo

El mercado de BNPL de EE. UU. exhibe una concentración moderada, lo que deja oportunidades para que surjan disruptores de nicho. Las principales empresas fintech están evolucionando hacia plataformas de múltiples servicios que combinan feeds de compras, tarjetas de débito y herramientas de presupuestación. Los ingresos publicitarios de Klarna saltaron de 13 millones de USD en 2020 a 180 millones de USD en 2024, lo que ejemplifica cómo la monetización de datos puede compensar la compresión de comisiones.

Los bancos contrarrestan con la solidez de su balance y marcas de confianza, mientras que las redes de tarjetas actúan como orquestadores del ecosistema. Las alianzas estratégicas —como la colaboración de Klarna con JPMorgan— subrayan el giro hacia modelos híbridos que combinan la agilidad fintech con la escala de los incumbentes. Las oportunidades sin explotar persisten en salud, educación y financiación de facturas B2B, donde los motores de riesgo especializados pueden exigir diferenciales premium.

La tecnología es el diferenciador decisivo: los proveedores invierten intensamente en puntuación crediticia impulsada por inteligencia artificial, detección de fraude en tiempo real y ofertas personalizadas. Las plataformas de contratos inteligentes basadas en blockchain están surgiendo, prometiendo menores costos operativos y seguimiento transparente del reembolso, aunque la adopción generalizada sigue siendo incipiente. Se espera que la intensa competencia impulse la consolidación a medida que las empresas más pequeñas luchen por absorber los costos de cumplimiento normativo y las comisiones decrecientes a los comerciantes.

Líderes de la Industria de Servicios de Compra Ahora y Paga Después de EE. UU.

Affirm Holdings Inc.

Klarna Bank AB

Afterpay Ltd (Block Inc.)

PayPal Holdings Inc.

Zip Co Ltd (Quadpay)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La CFPB declaró que no priorizará la aplicación de su norma interpretativa de BNPL de 2024 mientras considera su derogación.

- Marzo de 2025: Klarna aseguró a Walmart como cliente antes de su OPI, ampliando el acceso a la amplia base de compradores de Walmart.

- Febrero de 2025: Affirm registró un incremento de ingresos del 47% hasta 770 millones de USD y amplió su base de usuarios a 21 millones.

- Febrero de 2025: Block amplió su participación en BNPL a través de la integración de Cash App, intensificando la competencia con Affirm y PayPal.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza el mercado estadounidense de servicios de compra ahora, paga después (BNPL, por sus siglas en inglés) como el valor bruto de la mercancía de bienes y servicios adquiridos por consumidores estadounidenses a través de planes de pago a corto plazo, sin intereses o con comisiones bajas, o de pago en 30, ofrecidos en la caja por fintechs, redes de tarjetas y bancos.

Exclusión del ámbito de aplicación: No se incluyen los programas de conversión de saldos posteriores a la compra ni los préstamos a más de doce meses.

������Գٲ�����ó��

- Por Canal

- En Línea

- Punto de Venta (En Tienda Física)

- Por Industria de Uso Final

- Electrónica de Consumo

- Moda y Prendas de Vestir

- Salud y Bienestar

- Mejoras del Hogar

- Viajes y Ocio

- Medios de Comunicación y Entretenimiento

- Otras Industrias de Uso Final

- Por Grupo de Edad

- Generación Z (18-28 Años)

- Millennials (29-44 Años)

- Generación X (45-60 Años)

- Baby Boomers (61-79 Años)

- Generación Silenciosa (80 Años en Adelante)

- Por Proveedor

- Empresas Fintech

- Bancos

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con ejecutivos de la plataforma BNPL, comerciantes omnicanal líderes, integradores de pasarelas de pago y consultores de riesgo crediticio de todo el Medio Oeste, Costa Oeste, Noreste y Sunbelt para confirmar las curvas de adopción, los cambios de suscripción y los ratios de morosidad que el trabajo secundario no podía explicar completamente.

Investigación documental

Comenzamos con conjuntos de datos públicos de primer nivel: Las ventas minoristas de comercio electrónico del Censo de EE.UU., las tablas de crédito al consumo de la Reserva Federal, los archivos de préstamos BNPL de la CFPB y las métricas de gasto navideño del Índice Digital de Adobe, que anclan el gasto total, la mezcla de prestatarios y la estacionalidad. Las encuestas de participación en las cajas de la Federación Nacional de Minoristas, los libros blancos de la Asociación de Transacciones Electrónicas y los estudios de comportamiento crediticio revisados por expertos refinaron las divisiones de canales y los factores de elasticidad.

Para evaluar los volúmenes y las tarifas de los proveedores, nuestro equipo analizó los archivos y comunicados de prensa de D&B Hoovers y Dow Jones Factiva, mientras que los datos de envío de Volza destacaban las implantaciones de terminales en las tiendas. Las fuentes citadas son ilustrativas; muchas otras referencias públicas y de pago sirvieron para la validación.

Dimensionamiento y previsión del mercado

Un modelo descendente aplica la penetración de la BNPL en la caja, el tamaño medio del ticket y la frecuencia de compra al gasto total en viajes y comercio minorista en Estados Unidos; un modelo ascendente selectivo comprueba las declaraciones de los proveedores y las transacciones con precio medio de venta × de muestra para ajustar los totales donde aparecen lagunas. Los datos clave incluyen los valores de la cesta de Adobe, las tasas de impago de la CFPB, la trayectoria de los fondos de la Reserva Federal, las descargas de la aplicación BNPL para teléfonos inteligentes y las puntuaciones de confianza de los consumidores. Las proyecciones a cinco años utilizan una regresión multivariante vinculada a la renta real disponible, la cuota del comercio electrónico y los diferenciales de las tasas de las tarjetas, con un análisis de escenarios para el endurecimiento de la normativa.

Ciclo de validación y actualización de datos

Los resultados se someten a filtros de variación, revisión por parte de analistas sénior y evaluación comparativa antes de su aprobación. Los modelos se renuevan cada verano, con actualizaciones provisionales en función de las resoluciones de la CFPB o las presentaciones de los proveedores ante la SEC.

Por qué los servicios básicos de Mordor en EE.UU. "Compre ahora y pague después" gozan de gran credibilidad

Las estimaciones publicadas difieren porque algunas empresas miden los ingresos por honorarios de proveedores, otras citan el VGM y las cadencias de actualización varían.

Publicaciones recientes ilustran la brecha: una consultora valora los ingresos de BNPL en EE.UU. en 2023 en sólo 2.010 millones de dólares, otra casa de análisis fija el VG de 2024 en 36.400 millones de dólares, mientras que un editor de datos cita 70.000 millones de dólares para 2023. Cada uno de ellos aplica ámbitos diferentes o líneas de base obsoletas, mientras que Mordor informa del VGM de transacciones de hasta doce meses, armonizadas a dólares constantes de 2024 y actualizadas anualmente.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 170,32 B (2025) | Inteligencia de Mordor | - |

| USD 2,01 B (2023) | Consultoría global A | Sólo contabiliza los ingresos por honorarios de proveedores, omite el VGM |

| 36.400 MILLONES DE DÓLARES (2024) | Analista industrial B | Sólo GMV en línea; excluye planes de bancos/redes de tarjetas. |

| 70 000 MILLONES DE DÓLARES (2023) | Editor de datos C | Crecimiento de la era de la pandemia; ajuste normativo limitado |

En conjunto, la comparación demuestra que, al unificar el alcance, la moneda y las aportaciones puntuales, ���������� ofrece una base de referencia equilibrada y transparente en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de compra ahora y paga después en EE. UU.?

El mercado fue valorado en 198,21 mil millones de USD en 2026 y se proyecta que alcance 423,08 mil millones de USD en 2031.

¿Qué canal está expandiéndose más rápido en BNPL?

Se pronostica que el BNPL en punto de venta en tienda física crecerá a una CAGR del 19,15% entre 2026 y 2031, superando el crecimiento en línea.

¿Por qué la salud es considerada un sector clave de crecimiento para el BNPL?

El aumento de los costos médicos de bolsillo y la necesidad de financiación inmediata están impulsando una CAGR del 19,88% en el BNPL del sector salud hasta 2031.

¿Cómo compiten los bancos con las empresas fintech en BNPL?

Los bancos incorporan planes de cuotas en tarjetas existentes y aplicaciones móviles, aprovechando los bajos costos de financiación y las marcas de confianza, al tiempo que crecen a una CAGR del 21,19%.

¿Qué riesgos regulatorios enfrentan los proveedores de BNPL?

La postura evolutiva de la CFPB sobre la aplicación de las normas de tarjetas de crédito al BNPL y las diversas propuestas estatales introducen costos de cumplimiento que podrían desacelerar el crecimiento.

¿Es la morosidad una preocupación importante para las empresas de BNPL?

Sí. Aproximadamente el 30% de las cuotas de BNPL tenían pagos atrasados a principios de 2025, lo que llevó a los proveedores a endurecer la evaluación crediticia y diversificar las fuentes de ingresos.

Última actualización de la página el: