Tamaño y �ʲ����پ������貹����ó�� del Mercado de Muebles Tapizados de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

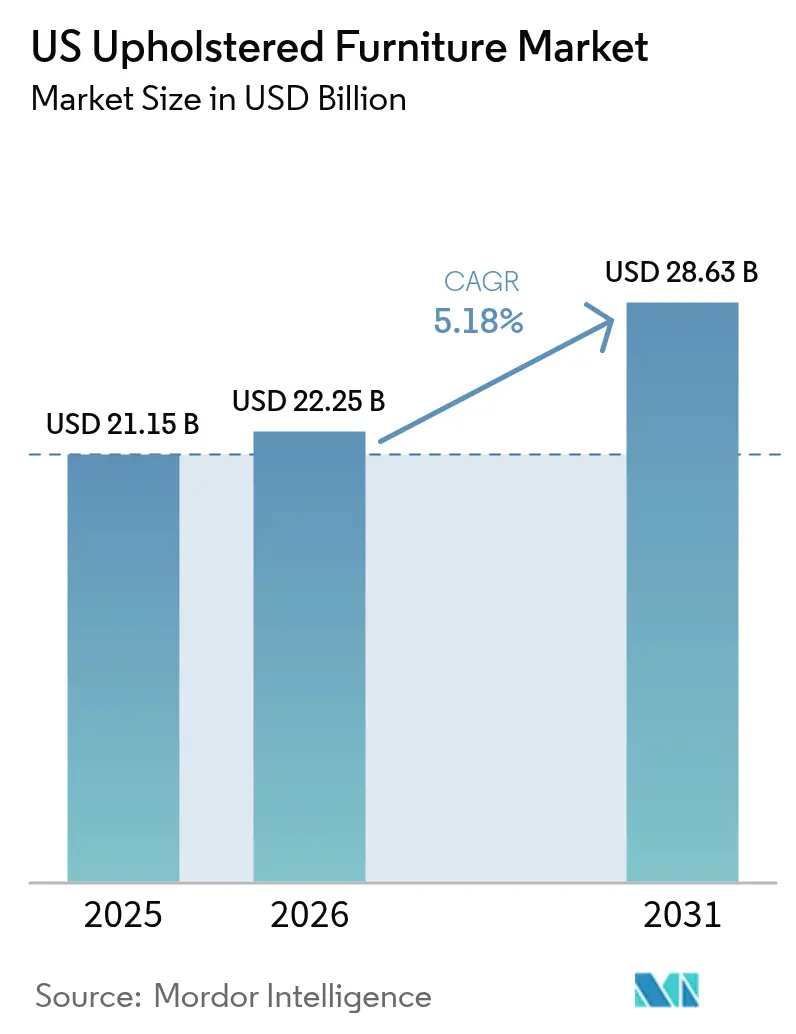

| Tamaño del mercado en el año base (2025) | 21.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles Tapizados de EE. UU. por ����������

El tamaño del mercado de muebles tapizados de Estados Unidos en 2026 se estima en USD 22,25 mil millones, creciendo desde el valor de 2025 de USD 21,15 mil millones con proyecciones para 2031 que muestran USD 28,63 mil millones, creciendo a una CAGR del 5,18% durante 2026-2031. La recuperación refleja un gasto de consumo estable, la relocalización productiva que reduce la brecha de costos de importación y la penetración del comercio electrónico que disminuye la fricción en la distribución. Los aranceles introducidos a principios de 2025 —10% sobre todos los muebles importados y 145% sobre los envíos chinos— han reducido las ventajas de precio de las que disfrutaban los proveedores asiáticos, fomentando la producción doméstica y preservando al mismo tiempo la oferta para los compradores orientados al valor. La demanda también se beneficia de la migración hacia el Cinturón del Sol, los programas de envío rápido que atraen a los millennials y el mayor gasto en piezas premium que se alinean con los valores de sostenibilidad y bienestar. La intensidad competitiva sigue siendo baja, dejando espacio para que los participantes de nicho y los nativos digitales ganen visibilidad a través de modelos de venta directa al consumidor.

Conclusiones Clave del Informe

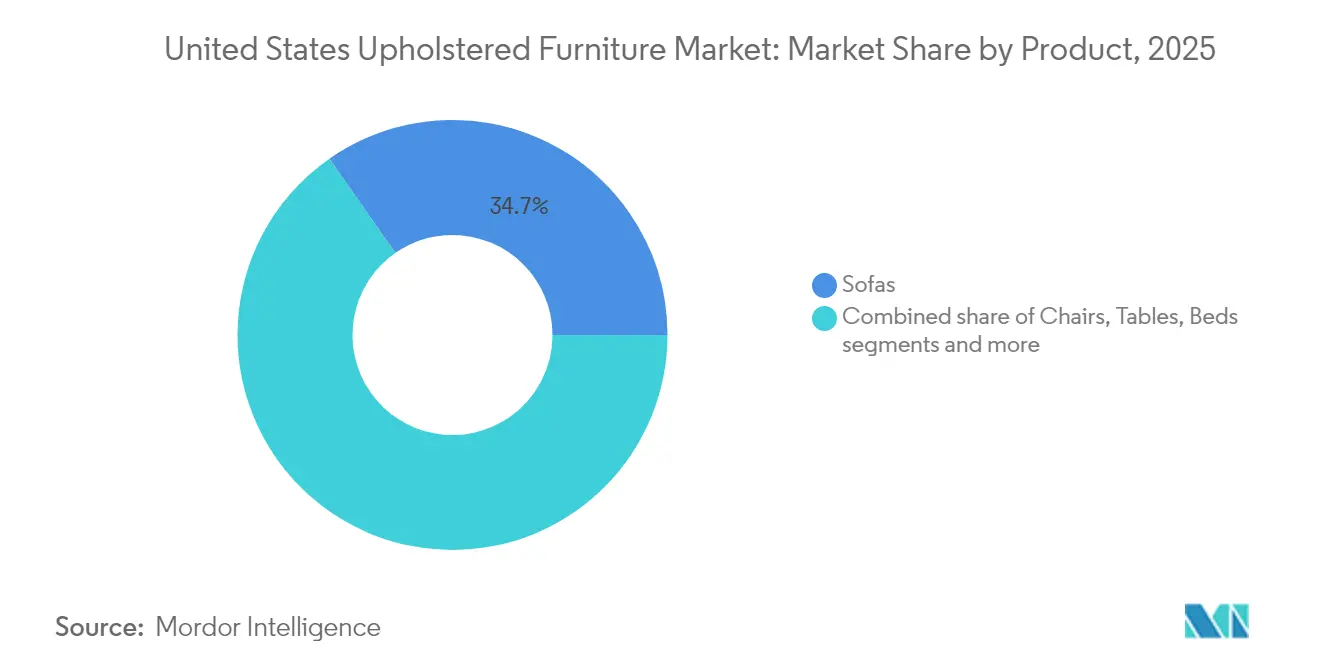

- Por producto, los sofás lideraron con una participación de ingresos del 34,70% en 2025, mientras que se proyecta que las sillas crezcan más rápido con una CAGR del 6,23% hasta 2031.

- Por material, la tela registró una participación del 54,60% en 2025; se prevé que el cuero se expanda a una CAGR del 5,78% hasta 2031.

- Por rango de precio, el segmento de rango medio representó el 49,30% del tamaño del mercado de muebles tapizados de EE. UU. en 2025; se proyecta que el segmento premium avance a una CAGR del 5,55%.

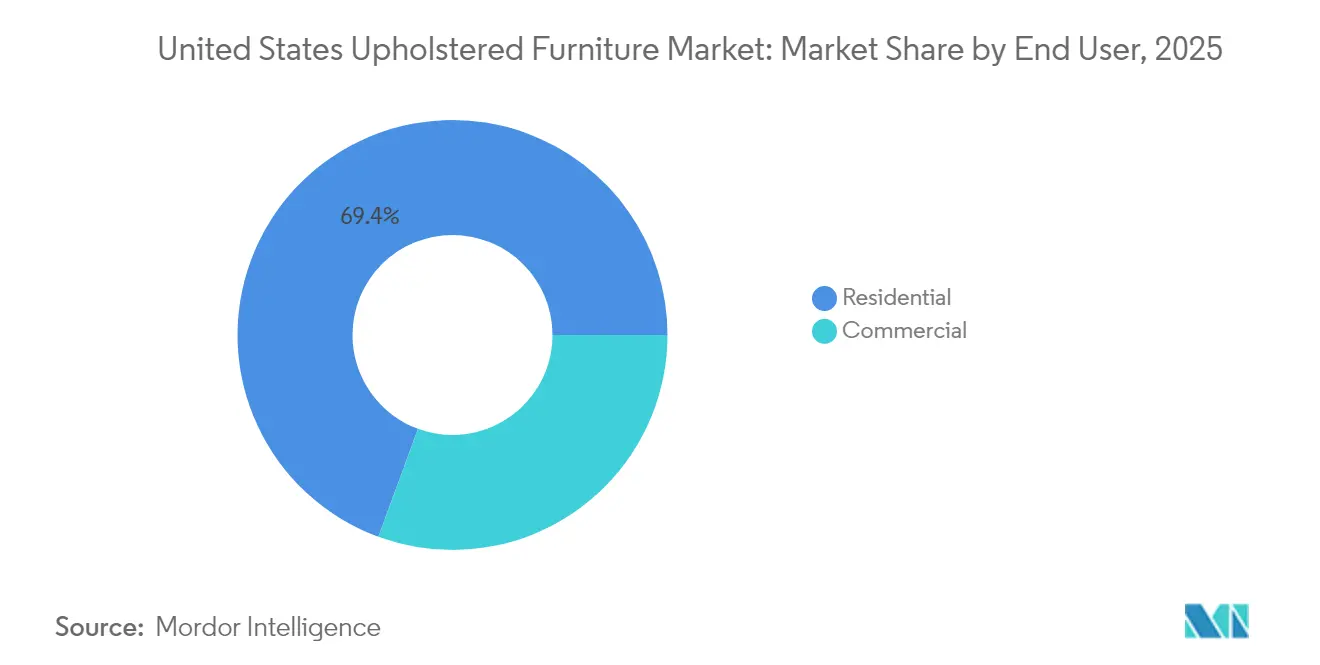

- Por usuario final, el sector residencial capturó el 69,40% de la participación del mercado de muebles tapizados de EE. UU. en 2025; se espera que las aplicaciones comerciales crezcan a una CAGR del 6,05%.

- Por canal de distribución, las tiendas especializadas de muebles mantuvieron una participación del 39,20% en 2025, mientras que se prevé que las ventas en línea aumenten a una CAGR del 6,38%.

- Por región, el Sur contribuyó con el 39,60% de las ventas en 2025, mientras que el Oeste está en camino de registrar la CAGR regional más alta del 5,95%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Muebles Tapizados de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Penetración del comercio electrónico de venta directa al consumidor | +1.2% | Nacional, primeras ganancias en centros urbanos | Mediano plazo (2-4 años) |

| Programas de personalización masiva y envío rápido | +0.8% | Nacional, centros de millennials | Mediano plazo (2-4 años) |

| Inicio de obras de construcción y auge de renovaciones en el Cinturón del Sol | +1.5% | Sur y Oeste | Largo plazo (≥ 4 años) |

| Iniciativas de relocalización productiva 'Fabricado en EE. UU.' | +1.0% | Nacional, clústeres de fabricación | Largo plazo (≥ 4 años) |

| Aumento del gasto en muebles de lujo | +0.7% | Noreste y Costa Oeste | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

La Penetración del Comercio Electrónico de Venta Directa al Consumidor Acelera las Ventas de Tapicería

Los ingresos del comercio electrónico de muebles para el hogar están transformando el mercado de muebles tapizados de EE. UU. a medida que los millennials se inclinan hacia los canales digitales. Los compradores más jóvenes prefieren los sofás seccionales, lo que impulsa las búsquedas en línea de sofás, mientras que la visualización en 3D y las recomendaciones de IA abordan la brecha táctil que antes frenaba el comercio electrónico de artículos de alto valor. La concentración fragmentada de marcas alienta a las etiquetas de origen digital a construir relaciones directas que eluden los costosos salones de exposición. Aunque las opciones de personalización siguen disponibles, muchos compradores ahora priorizan la entrega más rápida sobre las características a medida, lo que impulsa a los proveedores a perfeccionar las unidades de mantenimiento de existencias (SKU) configurables en lugar de construcciones totalmente personalizadas.

Programas de Personalización Masiva y Envío Rápido que Atraen a Compradores Millennials

Las fábricas nacionales aprovechan su proximidad para ofrecer ventanas de envío de dos semanas, una ventaja amplificada por los retrasos en las importaciones relacionados con los aranceles. Si bien las herramientas de personalización permiten elegir telas y acabados, la adopción ha disminuido a medida que los consumidores cambian la amplitud de opciones por la velocidad de entrega. La integración vertical y la producción ajustada ayudan a los fabricantes a cumplir con los plazos de entrega sin mantener grandes inventarios. Las expectativas de sostenibilidad también modelan las preferencias, con la Generación Z recompensando a las marcas que revelan la procedencia de los materiales y el uso de carbono. Los proveedores que combinan una personalización moderada con atributos ecológicos claros están posicionados para ampliar su participación.

Las Iniciativas de Relocalización Productiva 'Fabricado en EE. UU.' Acortan los Plazos de Entrega y Potencian los Pedidos Domésticos

Una disminución en las importaciones provenientes de naciones asiáticas de bajo costo señaló el impulso hacia el abastecimiento local. Los aranceles impuestos en 2025 redujeron aún más la diferencia de costos, y las inversiones emblemáticas como una expansión de USD 80 millones de Ashley Furniture en Misisipi subrayan la confianza en el mercado de muebles tapizados de EE. UU. Persisten los desafíos: los talleres de tapicería aún enfrentan brechas de mano de obra calificada que pueden ralentizar el aumento de la capacidad, y las mejoras de infraestructura serán esenciales si la relocalización productiva continúa.

El Aumento del Gasto en Muebles de Lujo Impulsa el Mercado

Se prevé que las piezas premium superen al mercado de muebles tapizados de EE. UU. en general, avanzando a una CAGR del 5,8%. Los consumidores, habiendo revalorizado la comodidad del hogar durante la pandemia, buscan ahora durabilidad de herencia y expresión del estilo personal. Las previsiones de diseño para 2025-2026 destacan la estética artesanal, el minimalismo discreto y los espacios digitales-físicos integrados, motivando a los compradores a aceptar precios más altos por pieles de origen ético y marcos acabados a mano. Las marcas con control vertical sobre los molinos de telas, las tenerías de cuero o los insumos de acolchado protegen los márgenes mientras ofrecen la transparencia que los compradores de lujo recompensan.

Análisis del Impacto de las Restricciones*

| Restricciones | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de tapiceros calificados | -1.8% | Nacional, aguda en los centros tradicionales | Largo plazo (≥ 4 años) |

| La volatilidad de los precios de las materias primas comprime los márgenes | -1.2% | Nacional | Corto plazo (≤ 2 años) |

| Importaciones de bajo costo provenientes de Vietnam y China | -0.9% | Nacional, nichos sensibles al precio | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

La Volatilidad de los Precios de las Materias Primas Comprime los Márgenes

Las oscilaciones de materias primas en algodón, acero y espuma de poliuretano continúan desestabilizando los presupuestos de insumos. Si bien los precios de la madera se estabilizaron, el acero y el algodón permanecen por encima de los promedios anteriores a 2020, y el Índice de Precios al Consumidor (IPC) para muebles y artículos del hogar subió un 0,4% en febrero de 2025[1]Oficina de Estadísticas Laborales de EE. UU., "Índice de Precios al Consumidor: Muebles y Operaciones del Hogar," bls.gov. Los minoristas mitigan la exposición mediante partidas de recargo o promociones relámpago. Algunas marcas globales han aplicado tres recortes de precios en 12 meses para mantener el tráfico, aceptando márgenes más reducidos en el corto plazo. Los fabricantes responden con estrategias de abastecimiento múltiple e investigación y desarrollo (I+D) en espumas de base biológica que reducen la dependencia de los petroquímicos.

Importaciones de Bajo Costo Provenientes de Vietnam y China Erosionan la �ʲ����پ������貹����ó�� Doméstica

La participación de Vietnam en las importaciones de muebles de EE. UU. aumentó a medida que los proveedores trasladaron capacidad desde China. Incluso con los nuevos aranceles, los canales de descuento aún favorecen los programas de importación para defender los precios de entrada. Las plantas nacionales deben mejorar la automatización y la escala para cumplir con las expectativas de costos, especialmente en el segmento económico. La vigilancia continua sobre las acciones antidumping y la evolución de la política comercial determinará el equilibrio final entre el stock importado y el local.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los ���Ǵ�á�� Lideran la �ʲ����پ������貹����ó�� de Mercado, Mientras que las Sillas Impulsan la Aceleración del Crecimiento

Los sofás generaron el 34,70% de las ventas de 2025, convirtiéndolos en la categoría ancla del mercado de muebles tapizados de EE. UU. Las opciones de tela dominan las compras de sofás; los compradores eligen comodidad y variedad. Se prevé que las sillas, incluidas las reclinables y los asientos de acento, se expandan a una CAGR del 6,23% a medida que el trabajo híbrido normaliza los asientos secundarios en las oficinas en casa. Se proyecta que el tamaño del mercado de muebles tapizados de EE. UU. para sillas se amplíe en términos absolutos de dólares a medida que los consumidores compran piezas orientadas a tareas junto con conjuntos de sala de estar.

La demanda de los millennials de sofás seccionales ahora impulsa el tráfico de la categoría de sofás y apoya los diseños modulares que escalan desde apartamentos hasta viviendas unifamiliares. Al mismo tiempo, los formatos de nicho como los puffs y los otomanos crecen como accesorios de ahorro de espacio. Las aplicaciones comerciales también contribuyen al impulso de las sillas, con marcas de hospitalidad que renuevan las áreas de salón para fomentar estancias más largas. La combinación diversificada de productos diluye la dependencia de una sola categoría y permite a los fabricantes equilibrar los sofás de alto valor con líneas de acento impulsadas por volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: El Dominio de la Tela se Enfrenta a la Trayectoria de Crecimiento Premium del Cuero

La tela mantuvo una participación del 54,60% en 2025 gracias a los acabados resistentes a las manchas y las paletas de colores actualizables. Las mezclas de lino sintético y poliéster reciclado ayudan a los proveedores a responder a las demandas de sostenibilidad sin precios premium. Se proyecta que el cuero supere el crecimiento general del mercado con una CAGR del 5,78%, beneficiándose de la percepción del consumidor sobre la longevidad y la estética de lujo. Los cueros de grano completo combinados con espuma de alta resiliencia satisfacen a los compradores premium que equiparan el peso con la durabilidad.

La participación de mercado de muebles tapizados de EE. UU. de la tela se mantiene estable, pero el repunte del cuero eleva los precios de venta promedio y los márgenes en dólares. El cuero ecológico y las alternativas de base vegetal sirven a los compradores que desean la apariencia del cuero sin contenido animal, reflejando prioridades verdes más amplias. Los proveedores que mantienen estrategias de doble material pueden cubrir el riesgo de materias primas y atender tanto los segmentos sensibles al costo como los premium.

Por Rango de Precio: La Estabilidad del Rango Medio Contrasta con la Aceleración Premium

Las piezas de rango medio capturaron el 49,30% del tamaño del mercado de muebles tapizados de EE. UU. en 2025, subrayando el atractivo del valor equilibrado y la calidad. La producción doméstica eficiente y las importaciones en contenedores cumplen con este techo de precios, manteniendo el margen de gasto promedio atractivo para los millennials. Las promociones en torno a los eventos festivos estabilizan el flujo de ventas y eliminan el inventario estacional.

Los artículos premium registran una CAGR del 5,55% hasta 2031 a medida que los compradores recompensan la artesanía, el branding de herencia y el abastecimiento sostenible. La integración vertical —poseer tenerías, molinos de telas o plantas de espuma— ayuda a las marcas de lujo a controlar los costos a pesar de los insumos volátiles. Los productos económicos siguen siendo esenciales para los compradores por primera vez, pero enfrentan la mayor exposición arancelaria, presionando a los proveedores para diseñar SKU de menor contenido de material mientras preservan la calidad percibida.

Por Usuario Final: El Dominio Residencial se Encuentra con el Potencial de Crecimiento Comercial

Las compras residenciales representaron el 69,40% de los ingresos de 2025 y continúan siendo el ancla del mercado de muebles tapizados de EE. UU. Las transacciones de viviendas existentes históricamente desencadenan la demanda de nuevos muebles; un aumento previsto del 3,7% en las reventas hasta 2025 respalda el flujo constante de sofás y seccionales. La actividad de renovación, impulsada por el trabajo remoto y la convivencia multigeneracional, extiende el ciclo de reemplazo y fomenta las mejoras hacia una mayor calidad.

Se proyecta que la demanda comercial aumente a una CAGR del 6,05%, impulsada por las renovaciones en el sector de la hospitalidad y las reconfiguraciones de oficinas que enfatizan las zonas colaborativas. El cumplimiento normativo, en particular la inflamabilidad CAL 133, determina las opciones de materiales y los costos en las piezas de uso público. Los conceptos de salones de restaurantes y los espacios de trabajo compartido también favorecen los asientos mullidos, ampliando la base de especificaciones más allá de los entornos corporativos tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Las Tiendas Especializadas Enfrentan la Disrupción Digital

Los minoristas especializados de muebles mantuvieron una participación del 39,20% en 2025 gracias a los salones de exposición curados, la entrega con servicio de guante blanco y las ofertas de financiamiento que simplifican las decisiones de compras de alto valor. El modelo sigue siendo central para las compras de alta implicación, aunque la investigación influenciada por la web significa que muchos compradores visitan los salones de exposición solo después de formarse un conjunto de preferencias en línea. Las inversiones en canales omnicanal ahora incluyen aplicaciones de realidad aumentada que superponen telas sobre fotos tomadas en el hogar, fusionando la validación física con la conveniencia digital. Las ventas minoristas en tiendas de muebles y artículos para el hogar alcanzaron USD 11,0 mil millones en marzo de 2024, frente a USD 10,3 mil millones en febrero, señalando una recuperación en el tráfico de tiendas físicas incluso cuando la penetración del comercio electrónico aumenta.

Se prevé que las ventas en línea crezcan a una CAGR del 6,38% y ya generan ganancias de doble dígito para las marcas híbridas. La mejora de la logística de última milla y las devoluciones gratuitas reducen la percepción de riesgo. El mercado de muebles tapizados de EE. UU. se beneficia de este modelo de doble canal: las marcas capturan el aumento del margen en línea y utilizan las tiendas para las interacciones de alto servicio. Los grandes almacenes de mejoras para el hogar y los grandes almacenes mantienen relevancia en los corredores suburbanos, pero compiten en tráfico en lugar de profundidad, presionando a los surtidos a mantenerse competitivos en precios.

Análisis Geográfico

El Sur representó el 39,60% de los ingresos de 2025, respaldado por un crecimiento del PIB del 4,3% de 2020 a 2024 y la migración sostenida que elevó el volumen de permisos residenciales por encima de la mitad del total nacional. Los precios medianos de vivienda más bajos dejan a los hogares con mayores fondos discrecionales, lo que se traduce en tickets promedio más altos para asientos de sala de estar. Los estados del Sur representaron el 52% de todos los nuevos permisos de construcción residencial emitidos a nivel nacional en 2024, subrayando por qué el Sur sigue siendo el mayor motor de demanda regional para asientos de sala de estar y otras piezas tapizadas.

Se proyecta que el Oeste registre la CAGR regional más rápida del 5,95% hasta 2031, debido a la expansión de la nómina en los centros tecnológicos y la afinidad del consumidor por los muebles premium con etiqueta ecológica. Los altos costos de vivienda comprimen el gasto en el segmento de entrada, pero elevan la demanda de versatilidad en seccionales y piezas multifuncionales entre los segmentos adinerados. La adopción temprana de herramientas de comercio electrónico en la región acelera aún más las ventas de muebles en línea, posicionando a los nativos digitales para probar innovaciones antes de escalarlas a nivel nacional.

El Medio Oeste y el Noreste siguen siendo contribuyentes maduros pero estables. Las fábricas de herencia, los clústeres de artesanía calificada y los campus corporativos establecidos sostienen la demanda de base tanto para asientos residenciales como comerciales. El envejecimiento de la población modera el crecimiento en volumen, pero los ingresos disponibles más altos en el Noreste respaldan precios unitarios por encima del promedio. Los pedidos institucionales de complejos educativos y de atención médica compensan la formación de hogares más débil, asegurando una curva de crecimiento equilibrada pero más lenta en estas regiones.

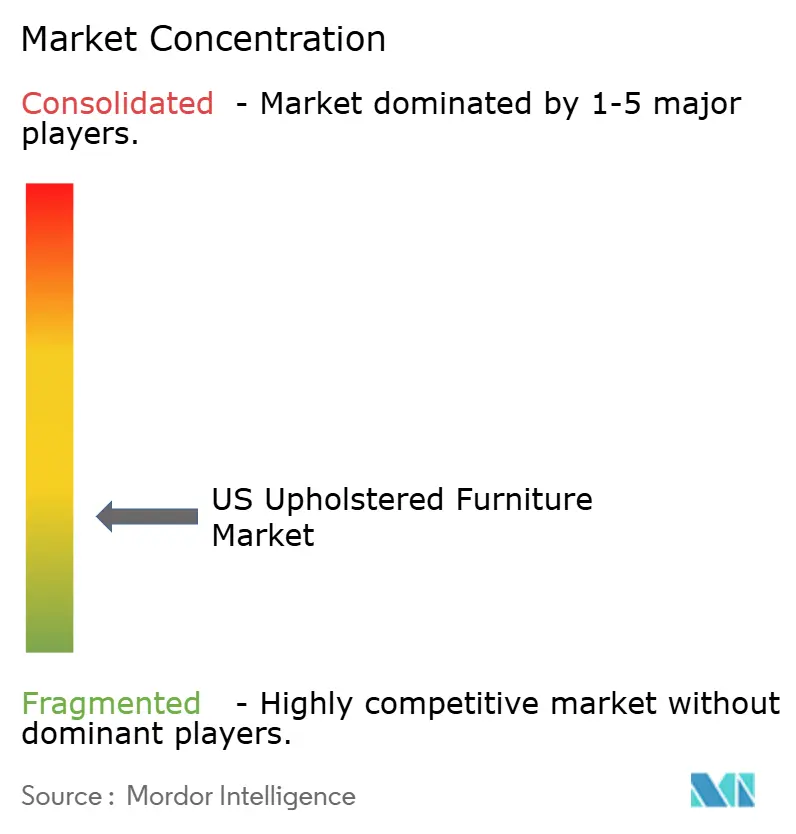

Panorama Competitivo

El mercado de muebles tapizados de EE. UU. sigue fragmentado. Esta dispersión indica bajos costos de cambio y fomenta oportunidades para los participantes capaces de narrar historias de marca y de cumplir pedidos rápidamente. Las empresas emergentes de venta directa al consumidor aprovechan el compromiso en las redes sociales y los precios transparentes para ganar tracción sin la carga de capital de los grandes salones de exposición.

Las marcas establecidas persiguen la integración vertical para defender los márgenes y la consistencia. American Leather Holdings mantiene el control interno sobre el corte de marcos y el moldeo de espuma para garantizar la calidad en todas las SKU premium. Las estrategias de expansión se centran en la apertura de tiendas en corredores de crecimiento y en centros de I+D que crean prototipos de marcos modulares y líneas de telas recicladas. La-Z-Boy Incorporated añadió recientemente diez tiendas en Arizona y Massachusetts y abrió un centro de innovación para acelerar el lanzamiento de productos.

La adopción de tecnología sirve como el nuevo campo de batalla. La previsión de demanda impulsada por IA, las plataformas de comercio en 3D y los planificadores de habitaciones basados en chat mejoran el compromiso del cliente mientras reducen el riesgo de inventario. Las marcas que integran estas herramientas reportan mayor conversión y menos devoluciones. La fragmentación del mercado implica que la competencia digital, las declaraciones de sostenibilidad y las cadenas de suministro ágiles son los factores decisivos para las ganancias de participación en los próximos cinco años.

Líderes de la Industria de Muebles Tapizados de EE. UU.

Ashley Furniture Industries

La-Z-Boy Incorporated

Bassett Furniture Industries

Flexsteel Industries

Hooker Furnishings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Prepac Manufacturing cerró su planta en Delta, Columbia Británica, trasladando la producción a Carolina del Norte para mitigar el riesgo arancelario y acortar los plazos de entrega

- Marzo de 2025: Hooker Furnishings reportó ventas netas del cuarto trimestre de USD 104,5 millones, un aumento del 8%, y delineó una salida de almacén que debería ahorrar entre USD 4 y 5,7 millones anuales a partir de 2027

- Marzo de 2025: Klaussner confirmó planes para una nueva fábrica y sala de exposición en Carolina del Norte para escalar la capacidad doméstica

- Enero de 2025: Hooker Furnishings lanzó un programa enfocado en diseñadores y presentó su concepto Collected Living by HF en el Mercado de Las Vegas

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de muebles tapizados de Estados Unidos como todos los asientos y piezas de cama nuevos, acabados en fábrica, cuyas superficies exteriores contienen acolchado integrado cubierto por tela, cuero, microfibra u otros materiales de tapicería. El ámbito abarca sofás, sofás seccionados, sillas, taburetes, otomanas, cabeceros y somieres tapizados vendidos a través de canales minoristas y de contrato, valorados en la primera venta nacional o entrada de importación.

Exclusión del ámbito de aplicación: No se tienen en cuenta los asientos de exterior solo para patio, los colchones independientes ni los servicios de reforma.

������Գٲ�����ó��

- Por Producto

- Sillas

- ���Ǵ�á��

- Mesas

- Camas

- Taburetes

- Otros Productos (puffs, otomanos, etc.)

- Por Material

- Tela

- Cuero

- Otros Materiales

- Por Rango de Precio

- �����Dz�������

- Rango Medio

- Premium

- Por Usuario Final

- Residencial

- Comercial

- Por Canal de Distribución

- B2C/Minorista

- Grandes Almacenes de Mejoras para el Hogar

- Tiendas Especializadas de Muebles (incluidos puntos de venta exclusivos de marca)

- En Línea

- Otros Canales de Distribución (incluye hipermercados, supermercados, televenta, clubes de almacén, grandes almacenes, etc.)

- B2B/Proyectos (directamente a empresas)

- B2C/Minorista

- Por Geografía

- Sur

- Medio Oeste

- Oeste

- Noreste

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fabricantes de tapicería, proveedores de componentes, minoristas especializados y diseñadores de interiores del Sur, Medio Oeste, Oeste y Noreste. En estas conversaciones se aclararon los precios medios de venta, la cuota de comercio electrónico y las ampliaciones de capacidad previstas, y se colmaron las lagunas clave detectadas durante la revisión secundaria.

Investigación documental

Empezamos por trazar un mapa de la oferta y la demanda a través de conjuntos de datos públicos de primer nivel, como el comercio minorista mensual del Censo de EE.UU., las tablas de consumo personal de la Oficina de Análisis �����Dz�ó��������, las estadísticas de importación HS-9401 de la Comisión de Comercio Internacional de EE.UU. y la Encuesta Americana de la Vivienda, que fija los índices de penetración. Los libros blancos de la American Home Furnishings Alliance, junto con los índices de precios de producción de la Oficina de Estadísticas Laborales, acentuaron las tendencias de costes, mientras que las fuentes de pago de D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos de las empresas y flujos de noticias. Las fuentes citadas son ilustrativas; el trabajo de gabinete se basó en muchas otras referencias de dominio público y privado.

Dimensionamiento y previsión del mercado

Empleamos un híbrido descendente y ascendente. El modelo comienza con la producción nacional más las importaciones netas y, a continuación, se ajusta para tener en cuenta los cambios de inventario y los márgenes del canal. Los totales se validan mediante un análisis ascendente selectivo de los principales actores y un muestreo de ASP × volumen. Los principales impulsores son la construcción de nuevas viviendas, la renta personal disponible, el índice de ventas de las tiendas de muebles, el precio medio de importación de tapicerías y el gasto en renovación por hogar. Una regresión multivariante combinada con un análisis de escenarios genera las perspectivas para 2025-2030 y muestra la sensibilidad a las oscilaciones de la vivienda y la renta.

Ciclo de validación y actualización de datos

Cada ejecución se somete a una comprobación automatizada de las desviaciones, a una revisión por pares y a la aprobación de los directivos antes de su publicación. Los informes se actualizan anualmente, con actualizaciones intermedias que se activan cuando se producen acontecimientos importantes; una revisión final precede inmediatamente a la entrega para garantizar que los clientes reciban la información más reciente.

Por qué la línea básica de muebles tapizados de Mordor en EE.UU. se gana la confianza de los responsables de la toma de decisiones

Las estimaciones publicadas difieren porque las empresas amplían las cestas de productos, aplican medias regionales amplias o actualizan los datos con menos frecuencia. El alcance disciplinado de Mordor, la cadencia de actualización anual y el modelado de doble vía mantienen la línea de base estrechamente alineada con las realidades de la categoría.

Entre los factores clave de la brecha se incluyen la inclusión de colchones o conjuntos de exterior, la reasignación de las cifras de Norteamérica a EE.UU. y el uso de aproximaciones de mobiliario total. Por ejemplo, nuestra demanda para 2025 es de 21.150 millones de dólares. Otros estudios para 2024 citan 31.400 millones y 45.200 millones de dólares, mientras que un amplio panorama del mueble indica 180.550 millones de dólares para 2025.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 21,15 B (2025) | Inteligencia de Mordor | |

| 45.200 MILLONES DE DÓLARES (2024) | Consultoría global A | Scope se pliega en colchones y asientos exteriores, inflando el valor |

| 31.400 MILLONES DE DÓLARES (2024) | Consultoría regional B | Utiliza los ingresos de Norteamérica y luego asigna una parte a EE.UU. |

| USD 180,55 B (2025) | Diario profesional C | Informa de las ventas totales de muebles sin aislar la tapicería |

La comparación demuestra que las claras opciones de alcance, la selección de variables y la validación anual de Mordor proporcionan una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden reproducir y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de muebles tapizados de EE. UU.?

El mercado de muebles tapizados de EE. UU. fue valorado en USD 22,25 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que el mercado se expanda a una CAGR del 5,18%, alcanzando USD 28,63 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación?

Los sofás lideran con el 34,70% de las ventas de 2025, mientras que las sillas son el segmento de más rápido crecimiento con una CAGR del 6,23%.

¿Por qué es importante la relocalización productiva para los productores de EE. UU.?

Los aranceles y los mayores costos de flete han reducido la ventaja de costo de las importaciones, haciendo que la fabricación doméstica sea más competitiva y reduciendo los tiempos de entrega.

¿Qué canal de ventas se está expandiendo más rápidamente?

Se prevé que los canales en línea crezcan a una CAGR del 6,38%, respaldados por el comercio en 3D y las estrategias de venta directa al consumidor.

Última actualización de la página el: