Tamaño y Cuota del Mercado de Plataformas de Trading en Línea de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

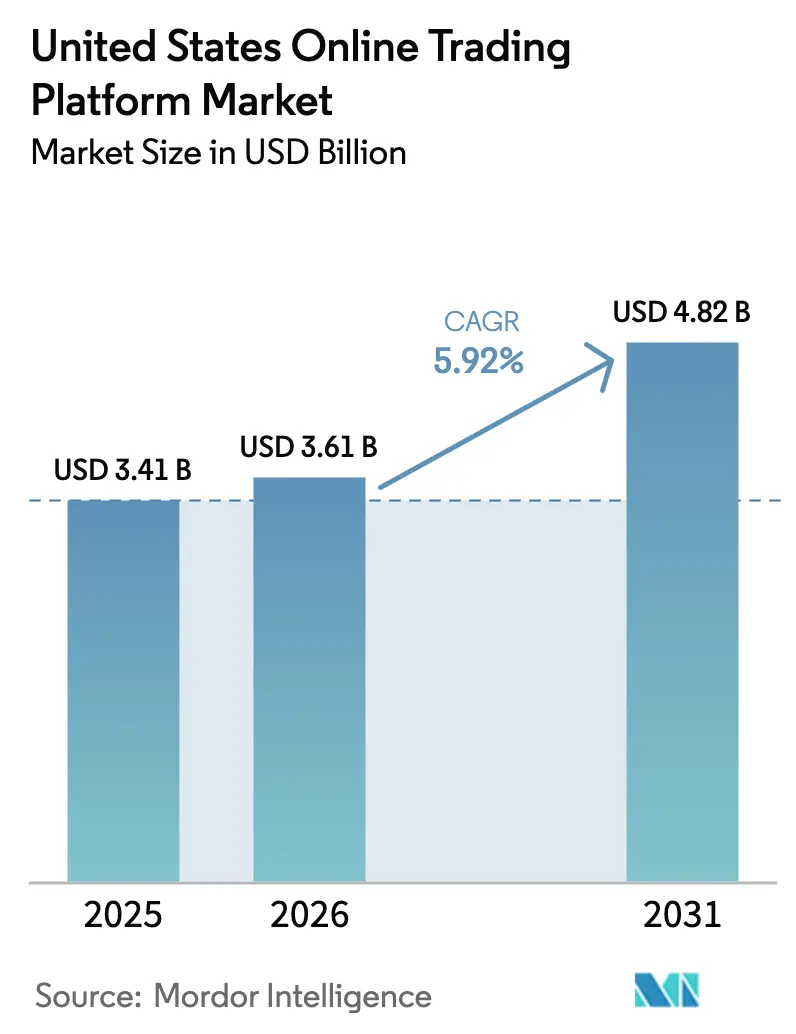

| Tamaño del mercado en el año base (2025) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

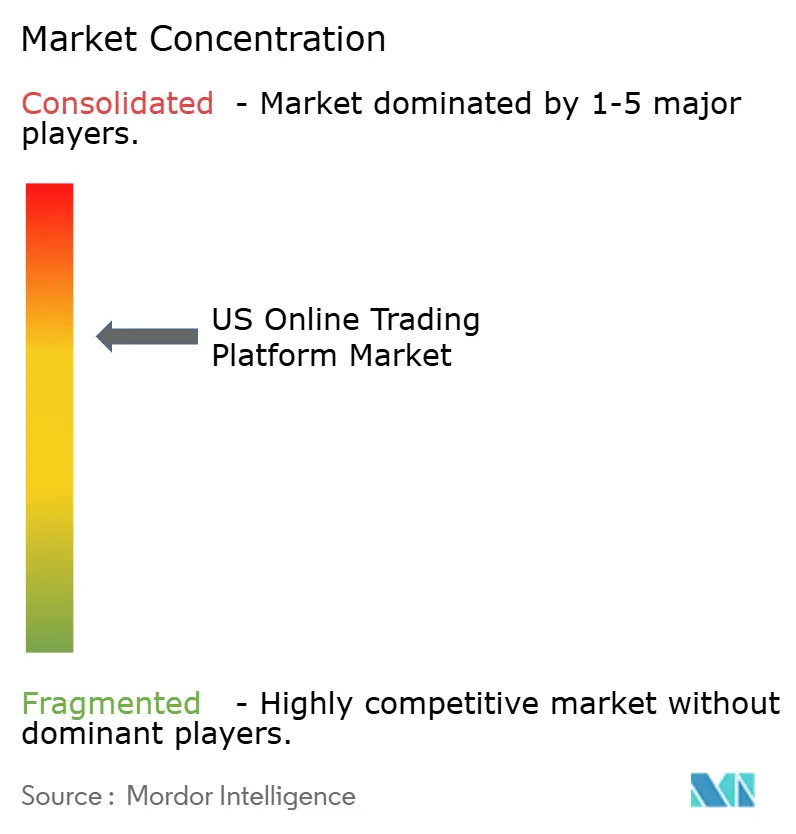

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Trading en Línea de los Estados Unidos por ����������

El mercado de plataformas de trading en línea de EE. UU. fue valorado en USD 3,41 mil millones en 2025 y se estima que crecerá desde USD 3,61 mil millones en 2026 hasta alcanzar USD 4,82 mil millones en 2031, a una CAGR del 5,92% durante el período de pronóstico (2026-2031). La creciente participación minorista, respaldada por operaciones sin comisiones y acciones fraccionadas, está sosteniendo un crecimiento de dos dígitos en la apertura de nuevas cuentas, al tiempo que incrementa los requisitos de escala operativa de las plataformas. El diseño centrado en dispositivos móviles, la implementación en la nube y los análisis habilitados por IA están ampliando los casos de uso más allá del trading básico de renta variable hacia la renta fija, las criptomonedas y los activos alternativos. Mientras tanto, los costes de cumplimiento normativo impulsados por los aumentos de tarifas propuestos por FINRA y el enfoque de la Comisión de Bolsa y Valores (SEC) en la gobernanza de la IA están presionando los márgenes, inclinando la ventaja competitiva hacia las empresas con amplias bases de activos y sólidos conjuntos tecnológicos. La tensión entre la facilidad de acceso y el escrutinio regulatorio se espera que dé forma a la inversión estratégica en ciberseguridad, controles de privacidad de datos y automatización post-negociación durante el período de perspectiva.

Conclusiones Clave del Informe

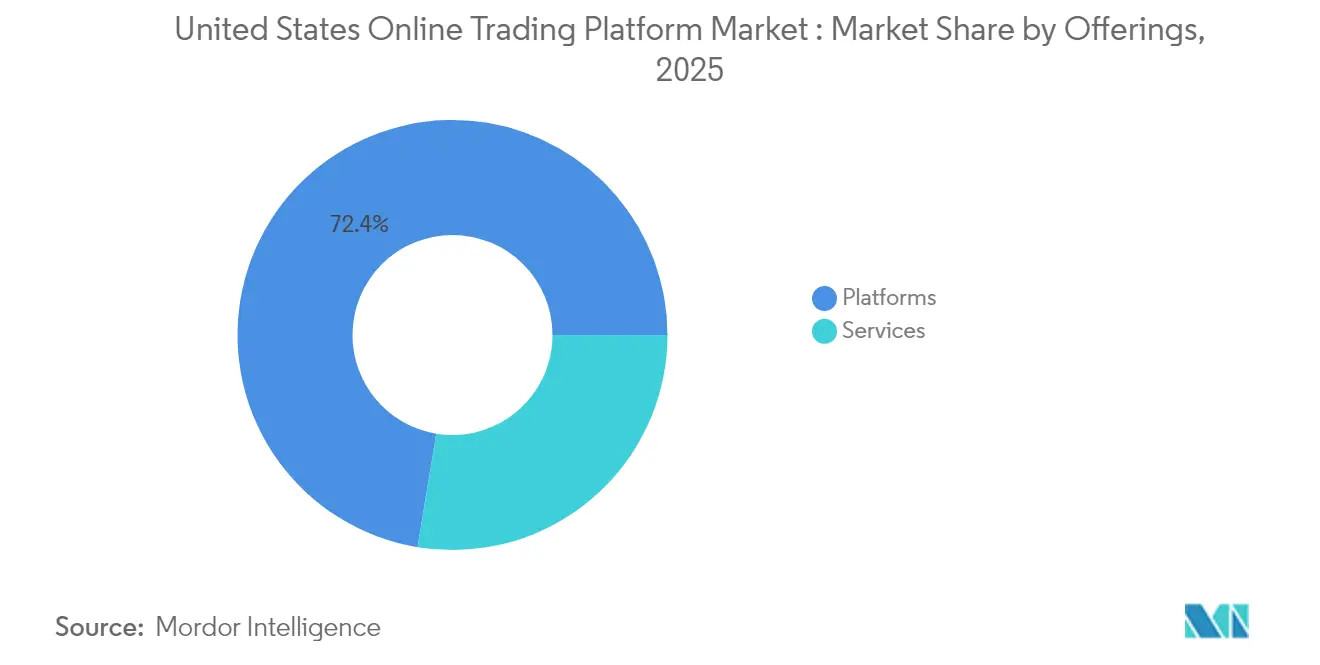

- Por oferta, las plataformas lideraron con el 72,40% de la cuota del mercado de plataformas de trading en línea de EE. UU. en 2025, mientras que los servicios están en camino de crecer a una CAGR del 7,78% hasta 2031.

- Por modo de implementación, la nube representó el 61,40% del tamaño del mercado de plataformas de trading en línea de EE. UU. en 2025 y se está expandiendo a una CAGR del 9,27% hasta 2031.

- Por tipo, las interfaces para principiantes captaron el 56,30% de la cuota de ingresos en 2025; se proyecta que las plataformas avanzadas crezcan a una CAGR del 8,12% hasta 2031.

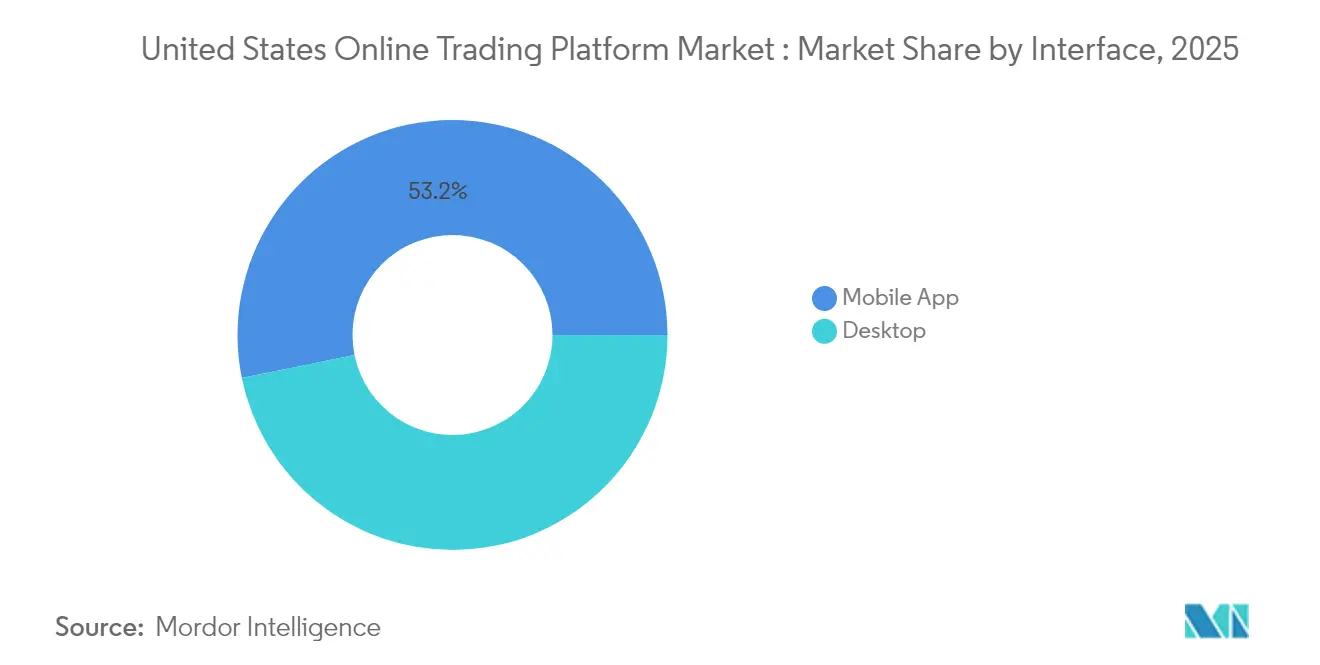

- Por interfaz, las aplicaciones móviles mantuvieron el 53,20% del tamaño del mercado de plataformas de trading en línea de EE. UU. en 2025, mientras que las soluciones de escritorio crecen a una CAGR del 7,74%.

- Por usuario final, los inversores minoristas dominaron con el 80,40% de la cuota de mercado en 2025; sin embargo, los inversores institucionales exhiben el crecimiento más rápido con una CAGR del 7,52%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Plataformas de Trading en Línea de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de operaciones sin comisiones y acciones fraccionadas | +1.8% | Global, con mayor impacto en América del Norte | Mediano plazo (2-4 años) |

| Ubicuidad de los teléfonos inteligentes que acelera la adopción del trading móvil | +1.5% | Global, particularmente fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Integración de asesoramiento robotizado impulsado por IA y análisis predictivo | +1.2% | América del Norte y la UE lideran, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Base creciente de inversores minoristas (Generación Z y Millennials) | +1.0% | Global, con concentración demográfica en centros urbanos | Mediano plazo (2-4 años) |

| Diversificación hacia criptomonedas y clases de activos alternativos | +0.8% | América del Norte lidera, adopción selectiva en la UE | Mediano plazo (2-4 años) |

| Ventanas de trading de 24 horas que desbloquean liquidez en horarios fuera de mercado | +0.6% | América del Norte, con expansiones piloto a otras regiones | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Proliferación de Operaciones Sin Comisiones y Acciones Fraccionadas

Los precios sin comisiones reformularon el posicionamiento competitivo al eliminar las barreras de coste y desplazar la monetización hacia el pago por flujo de órdenes y los rendimientos de gestión de efectivo. Los ingresos de Robinhood en 2024 de USD 2,95 mil millones, con el 61% procedente del flujo de órdenes, ilustran cómo los modelos de ingresos auxiliares compensan la ejecución sin comisiones.[1]Comisión de Bolsa y Valores de EE. UU., "La SEC anuncia los resultados de cumplimiento para el año fiscal 2024," sec.gov El trading fraccionado amplía el acceso a acciones de alto precio y sirve como canal de captación para inversores primerizos. La evidencia académica muestra que las operaciones en micro-lotes contienen señales de liquidez útiles que estrechan los diferenciales con el tiempo. Las plataformas continúan introduciendo puntos de entrada de USD 1 para capturar cuota no aprovechada en segmentos de menor renta, pero la concentración resultante del flujo de órdenes intensifica el escrutinio regulatorio sobre la calidad de la mejor ejecución.

Ubicuidad de los �ձ��é�ڴDzԴ�s Inteligentes que Acelera la Adopción del Trading Móvil

Más del 64% de la Generación Z y el 68% de los Millennials prefieren la banca móvil, reforzando una orientación de diseño de corretaje centrada en dispositivos móviles.[2]Asociación Americana de Banqueros, "Encuesta al Consumidor sobre Métodos Bancarios 2024," aba.com Los motores de análisis de sentimiento habilitados por IA integrados en las aplicaciones reducen el tiempo de investigación manual y pueden reducir los costes operativos en un 25% para las instituciones que adoptan soporte algorítmico. Sin embargo, las funciones de trading social incitan a asumir riesgos: los canales de rendimiento entre pares se correlacionan con tamaños de apuesta más grandes, pero con menor satisfacción cuando aumenta la volatilidad. Los reguladores están evaluando si los estímulos gamificados sobreestimulan la frecuencia de trading, lo que señala futuros mandatos de divulgación sobre los estímulos conductuales.

Integración de Asesoramiento Robotizado Impulsado por IA y Análisis Predictivo

Los activos gestionados por asesores robotizados superaron USD 1 billón en 2025 y continúan aumentando a pesar de las brechas de confianza documentadas entre los hogares de bajos ingresos.[3]Springer, "Evaluación de la ética del asesoramiento robotizado de IA," link.springer.com Las sanciones de la SEC contra dos asesores por "lavado de IA" subrayan la aplicación de la normativa en torno a la precisión del marketing. Los modelos híbridos que combinan los resultados de las máquinas con la supervisión humana registran tasas de adherencia más altas y mitigan la inercia conductual, lo que sugiere un estándar emergente en lugar de plena autonomía. Las plataformas que invierten en IA explicable podrán mejorar la conversión entre los segmentos demográficos más cautelosos y diferenciarse en transparencia.

Base Creciente de Inversores Minoristas (Generación Z y Millennials)

Las transferencias realizadas por inversores menores de 40 años se han triplicado en la última década, generando una demanda sostenida en los canales digitales.[4]Instituto JPMorgan Chase, "La evolución demográfica de los inversores minoristas," jpmorganchase.com Las tasas de participación aumentaron más rápidamente entre los inversores afroamericanos e hispanos, lo que indica avances en la inclusión financiera. Los episodios impulsados por las redes sociales, como WallStreetBets, demostraron la influencia colectiva; sin embargo, la revisión académica revela retornos negativos en el período de tenencia de posiciones abiertas en el punto álgido de la actividad en redes, lo que refuerza las necesidades de educación financiera. Las plataformas que integran módulos de educación financiera pueden mejorar la retención al tiempo que satisfacen las próximas directrices de la SEC sobre prácticas de participación digital.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor incidencia de brechas de ciberseguridad y privacidad de datos | -1.2% | Global, con impacto agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Costes de cumplimiento complejos y en evolución de la SEC / CFTC / FINRA | -0.8% | América del Norte, con repercusión en las operaciones globales | Mediano plazo (2-4 años) |

| Inminente prohibición/reforma del modelo de Pago por Flujo de Órdenes (PFOF) | -0.7% | América del Norte, con potencial repercusión regulatoria global | Mediano plazo (2-4 años) |

| Saturación del mercado entre los corredores de descuento que comprimen los márgenes | -0.5% | América del Norte, con impacto selectivo en mercados maduros | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Mayor Incidencia de Brechas de Ciberseguridad y Privacidad de Datos

La probabilidad de eventos de pérdida extrema por incidentes cibernéticos se cuadruplicó desde 2017, amplificando el riesgo sistémico en los ecosistemas de trading interconectados. El informe de FINRA de 2025 señala el fraude en la apertura de nuevas cuentas y las vulnerabilidades de la computación cuántica como amenazas a corto plazo. El ataque de ransomware de 2023 que perturbó a 60 cooperativas de crédito puso de relieve el riesgo de dependencia de terceros. Los costes medios de las brechas de phishing siguen siendo modestos en términos nominales, pero el potencial de erosión reputacional para las plataformas que gestionan saldos de margen es considerablemente mayor. La inversión en resiliencia cibernética y los protocolos de autenticación multifactor se están convirtiendo en diferenciadores clave junto con la calidad de ejecución.

Costes de Cumplimiento Complejos y en Evolución de la SEC / CFTC / FINRA

FINRA está implementando progresivamente aumentos de tarifas que añadirán USD 450 millones en costes anuales para 2029. Las prioridades de supervisión de la SEC de 2025 amplían la vigilancia hacia el despliegue de IA, los plazos de liquidación post-negociación T+1 y el mantenimiento de registros de comunicaciones fuera de los canales oficiales. La implementación del Motor de Transparencia y Préstamo de Valores introduce tarifas de reporte detalladas, mientras que la liquidación T+1 comprime las ventanas de conciliación y eleva los requisitos de automatización en tiempo real. Las sanciones récord de USD 8,2 mil millones en 2024 ilustran la creciente exposición financiera derivada de incumplimientos normativos. Las plataformas con marcos de gobernanza maduros e infraestructura en la nube escalable absorberán estos costes de manera más eficaz, reforzando las tendencias de consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Oferta: Las Plataformas Consolidan la Integración de Servicios

Las plataformas capturaron el 72,40% de los ingresos en 2025 y siguen siendo el pilar central sobre el que se superponen los servicios de valor añadido. El tamaño del mercado de plataformas de trading en línea de EE. UU. para las plataformas está preparado para expandirse de forma constante a medida que la investigación integrada, el préstamo de margen y las funciones de gestión de efectivo mejoran la fidelización. Los servicios crecen a una CAGR del 7,78%, lo que indica que las API de consultoría y asesoramiento y los canales de datos de terceros generan ingresos incrementales sin necesidad de un desarrollo completo del conjunto tecnológico. La diferenciación competitiva está pasando de la velocidad de ejecución bruta hacia la amplitud de las capacidades auxiliares, como la recolección de pérdidas fiscales o el cribado ASG. Los elevados gastos generales de cumplimiento normativo aceleran las fusiones de plataformas, lo que permite a los adquirentes distribuir los costes regulatorios y monetizarlos mediante la venta cruzada. Por el contrario, los proveedores de nicho se están posicionando como socios de la capa de servicios en lugar de corredores independientes, insertándose en los ecosistemas de plataformas mediante API abiertas.

El cambio de precios que se aleja de las comisiones incrementa la dependencia de los ingresos netos por intereses y los reembolsos de pago por flujo de órdenes, exponiendo los ingresos a los ciclos de tipos de interés y los cambios de política. Los proveedores de servicios que ofrecen análisis algorítmico de mejor ejecución o modelos de abastecimiento de liquidez ganan importancia a medida que las plataformas buscan defender los diferenciales ante el escrutinio. El mercado de plataformas de trading en línea de EE. UU. probablemente presenciará conjuntos de ingresos híbridos en los que el acceso a la plataforma principal siga siendo gratuito, mientras que los análisis premium, la formación o las herramientas fiscales sigan un modelo de suscripción o basado en el uso. Esta estrategia de doble vía ayuda a estabilizar los beneficios ante la volatilidad del volumen y alinea las hojas de ruta de los productos con las curvas de sofisticación de los usuarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: La Nube Acelera la Eficiencia

Las implementaciones en la nube mantuvieron el 61,40% de la cuota en 2025 y crecieron con mayor rapidez a una CAGR del 9,27%, lo que subraya la preferencia estratégica por la capacidad elástica, la arquitectura de microservicios y las actualizaciones de seguridad integradas. La ventaja en la cuota del mercado de plataformas de trading en línea de EE. UU. para la nube se amplifica por el impulso hacia ventanas de trading de 24 horas y la liquidación en tiempo real, que sobrecargan los centros de datos locales heredados. Los análisis nativos en la nube acortan los ciclos de lanzamiento, lo que permite parches de cumplimiento rápidos cuando cambian las regulaciones. Los principales proveedores están introduciendo plantillas de registro listas para FINRA y módulos de arrendamiento aislado que mitigan las preocupaciones sobre la soberanía de los datos, persuadiendo a clientes institucionales anteriormente reacios.

Los sistemas locales persisten donde la latencia ultrarrápida o la aceleración de hardware propietario son innegociables, como en los escritorios de trading de alta frecuencia. Sin embargo, incluso estos usuarios adoptan conjuntos tecnológicos híbridos, enrutando cargas de trabajo menos sensibles a la nube para ahorrar costes. A medida que la industria de plataformas de trading en línea de EE. UU. estandariza la mensajería post-negociación en torno a ISO 20022 y la confirmación en tiempo real, la escalabilidad de la nube se vuelve vital. El riesgo de concentración de proveedores se aborda mediante arquitecturas de conmutación por error multinube y marcos de red de confianza cero. La adopción de la nube también apoya los mandatos medioambientales, con proveedores que ofrecen créditos de energía renovable que ayudan a las plataformas a cumplir con los requisitos de divulgación ASG.

Por Tipo: Las Plataformas Avanzadas Atraen a Usuarios Sofisticados

Las aplicaciones para principiantes aseguraron el 56,30% de la cuota en 2025 al simplificar la incorporación y promover la microinversión. No obstante, las plataformas avanzadas están avanzando a una CAGR del 8,12%, lo que refleja la migración de usuarios hacia análisis más profundos, órdenes condicionales y cobertura de múltiples activos. El tamaño del mercado de plataformas de trading en línea de EE. UU. para los niveles avanzados se está expandiendo a medida que los inversores experimentados priorizan el acceso directo al mercado y los motores de enrutamiento inteligente que reducen el deslizamiento. Las plataformas avanzadas suelen cobrar comisiones modestas o suscripciones escalonadas, lo que las protege de las oscilaciones en los ingresos por flujo de órdenes y alinea los incentivos con la calidad de ejecución.

Las tácticas de gamificación que antes impulsaban el engagement de los principiantes enfrentan el examen regulatorio, lo que lleva a los proveedores a añadir controles de riesgo y superposiciones educativas. A medida que las carteras crecen, los usuarios buscan herramientas de atribución de rendimiento, reequilibrio eficiente desde el punto de vista fiscal y paneles de correlación entre activos. Las plataformas avanzadas integran estos módulos, potencialmente en asociación con motores fintech de terceros, para capturar a los usuarios en migración. El éxito depende de equilibrar la complejidad con la usabilidad, garantizando que la profundidad de la interfaz no abrume sino que desvele progresivamente funciones sofisticadas.

Por Interfaz: El Escritorio Recupera Impulso Entre los Traders Serios

El móvil mantuvo el 53,20% de la cuota en 2025, pero el uso del escritorio está reviviendo con una CAGR del 7,74% a medida que los traders frecuentes vuelven a las pantallas más grandes para el análisis con múltiples monitores y los atajos de teclado. Los análisis profundos de cadenas de opciones, los constructores de estrategias y los motores de prueba retrospectiva de algoritmos rinden mejor en entornos de escritorio. El tamaño del mercado de plataformas de trading en línea de EE. UU. vinculado a los usuarios de escritorio refleja un mayor ingreso medio por cuenta, ya que este grupo de usuarios suele operar con derivados y mantener saldos de margen. El móvil conserva la primacía para la entrada rápida de órdenes y el seguimiento de la cartera; sin embargo, la interoperabilidad entre dispositivos se convierte en un factor de higiene básico.

La innovación en escritorio se centra en espacios de trabajo personalizables, canales de datos optimizados para la latencia y scripts asistidos por IA que transforman las instrucciones en lenguaje natural en código ejecutable. Mientras tanto, las aplicaciones móviles están evolucionando hacia centros de microaprendizaje, ofreciendo información de mercado en pequeñas dosis y alertas de riesgo. Las plataformas que logran una sincronización de estado fluida entre dispositivos refuerzan la fidelidad y limitan la portabilidad de cuentas. Las propuestas regulatorias dirigidas a los estímulos conductuales podrían reformar el diseño de las interfaces móviles, elevando aún más la ventaja analítica del escritorio entre los profesionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Adopción Institucional se Acelera

Los inversores minoristas representan el 80,40% de la cuota, anclando la economía de las plataformas a través del volumen de cuentas individuales. Los inversores institucionales, sin embargo, están creciendo al 7,52% y requieren sistemas avanzados de gestión de órdenes, informes de cumplimiento y conectividad con los flujos de trabajo de custodia. A medida que los gestores de patrimonio digitalizan las interacciones de la oficina principal, el mercado de plataformas de trading en línea de EE. UU. abre nuevos ingresos por suscripción para paneles de marca blanca y portales de asesoramiento digital. Las instituciones también ven los canales digitales como brazos de distribución para carteras modelo, notas estructuradas y asignaciones a mercados privados.

Los flujos minoristas siguen siendo sensibles a la volatilidad macroeconómica y al sentimiento de las redes sociales, lo que exige una sólida atención al cliente y educación sobre el riesgo en tiempo real. Los flujos institucionales, por el contrario, proporcionan niveles de activos más estables y contribuyen a la profundidad de liquidez que beneficia al descubrimiento de precios minoristas. Las plataformas que adaptan sus conjuntos de funciones —Entrega de Modelos automatizada para los asesores y moderación de chats comunitarios para los minoristas— capturan sinergias mientras satisfacen las divergentes obligaciones de cumplimiento. El crecimiento en ambos grupos sugiere un futuro en el que las arquitecturas multisegmento superen a los operadores establecidos de un solo segmento.

Análisis Geográfico

Los Estados Unidos siguen siendo el punto focal del mercado de plataformas de trading en línea de EE. UU., respaldados por mercados de renta variable que representan el 47,4% de la capitalización global y un marco normativo que equilibra la protección del inversor con la innovación. El cambio de mayo de 2024 a la liquidación T+1 mejoró las tasas de confirmación y redujo los fallos en las operaciones, demostrando resiliencia operativa. La adopción nacional de los ETF al contado de Bitcoin en 2024 amplió la cobertura de activos, estimulando un flujo de órdenes incremental en el mercado de plataformas de trading en línea de EE. UU. Las variaciones a nivel estatal, especialmente en torno a la concesión de licencias de activos digitales, añaden complejidad; las plataformas suelen segmentar las funcionalidades según la residencia para cumplir con las normas divergentes.

Las regiones urbanas exhiben una mayor penetración, impulsada por la concentración de usuarios de la Generación Z y Millennials. La adopción rural va a la zaga, pero se está acelerando mediante iniciativas de educación financiera y la mejora de la cobertura de banda ancha. La política de la Reserva Federal influye directamente en los ingresos de las plataformas a través de las tasas de margen y los rendimientos de los depósitos de efectivo. Los ciclos de endurecimiento amplían los ingresos netos por intereses, mientras que las fases de relajación intensifican la competencia por el flujo de órdenes. Mientras tanto, las leyes de ciberseguridad promulgadas en California y Nueva York imponen estándares más estrictos de notificación de brechas y gestión del riesgo de proveedores, lo que lleva a las empresas nacionales a elevar los controles de referencia.

La expansión internacional de las plataformas estadounidenses sigue siendo medida. La progresión de Europa hacia la liquidación T+1 para 2027 y los debates en Asia sobre la paridad de mejor ejecución pueden facilitar la escala transfronteriza. Sin embargo, las leyes de localización de datos y las posturas divergentes sobre la custodia de criptomonedas limitan la replicación completa de funciones en el extranjero. Las asociaciones con corredores-distribuidores locales o la adquisición de entidades con licencia están emergiendo como los modos de entrada preferidos. Por el contrario, las plataformas extranjeras que tienen la vista puesta en el mercado estadounidense se enfrentan a elevados umbrales de cumplimiento, especialmente en torno a las normas de trading diario por patrón y la presentación de informes de auditoría consolidada.

Panorama Competitivo

La estructura del mercado está moderadamente concentrada, con los cinco mayores proveedores controlando una porción sustancial de los activos, pero dejando espacio para los innovadores de nicho. Charles Schwab gestiona USD 10,1 billones en activos de clientes y Fidelity USD 13,7 billones, aprovechando la escala para compensar la compresión de tarifas. Interactive Brokers compite a través del préstamo de margen de bajo coste y la conectividad global con las bolsas. La consolidación continúa, ilustrada por la absorción de TD Ameritrade por parte de Schwab, que unificó los conjuntos tecnológicos y amplió la cobertura de productos.

Las estrategias competitivas giran en torno a la integración vertical —banca, asesoramiento y pagos— con el objetivo de aumentar el valor del ciclo de vida del cliente y reducir la rotación. Simultáneamente, la diversificación horizontal hacia criptomonedas, futuros y mercados de predicción aborda la migración hacia otras clases de activos. El lanzamiento de trading 24/5 por parte de Schwab y la división de acciones de Interactive Brokers tienen como objetivo la expansión de la liquidez y la cuota de cartera minorista. El gasto tecnológico prioriza la personalización impulsada por IA, con asistentes de trading en lenguaje natural y motores de detección de anomalías que reducen los costes de soporte.

La regulación está reformulando las ventajas competitivas. Las empresas con una sólida automatización del cumplimiento normativo pueden incorporar nuevos productos con mayor rapidez, creando ventajas en el tiempo de comercialización. Por el contrario, el aumento de los costes fijos empuja a los actores más pequeños hacia acuerdos de marca blanca o la especialización en nichos, como las carteras ASG de base comunitaria. Los nuevos participantes enfatizan las superposiciones de trading social, pero deben hacer frente a las posibles normas de la Organización Internacional de Comisiones de Valores (IOSCO) que limitan la gamificación del engagement. En resumen, la escala, la amplitud de la cobertura de activos y la agilidad en el cumplimiento normativo definen el posicionamiento en el mercado de plataformas de trading en línea de EE. UU. en evolución.

Líderes de la Industria de Plataformas de Trading en Línea de los Estados Unidos

Fidelity Investments Institutional Operations Company, Inc.

The Charles Schwab Corporation

Interactive Brokers LLC

Merrill Lynch, Pierce, Fenner and Smith Inc. (Bank of America Corporation)

E*TRADE LLC (Morgan Stanley)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Interactive Brokers anunció una división de acciones de 4 por 1 para mejorar la accesibilidad de las acciones y ampliar su base de inversores.

- Mayo de 2025: Charles Schwab amplió el trading de 24 horas para clientes minoristas a través de thinkorswim, añadiendo cientos de ETF y demostrando la demanda de liquidez ininterrumpida.

- Marzo de 2025: La SEC estableció un Grupo de Trabajo de Criptomonedas dedicado para redactar directrices integrales sobre activos digitales, señalando la próxima claridad sobre la custodia, las divulgaciones y las obligaciones de estructura de mercado.

- Febrero de 2025: FINRA publicó su Informe de Supervisión Regulatoria 2025 detallando un mayor enfoque en las amenazas de ciberseguridad, la gobernanza de proveedores externos y los controles de trading fuera de horario.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de plataformas de negociación en línea de Estados Unidos como los ingresos brutos anuales obtenidos por las interfaces digitales creadas específicamente, móviles, de escritorio o web, que permiten a los inversores minoristas e institucionales colocar, gestionar y liquidar operaciones con valores, divisas, criptomonedas y derivados cotizados a través de intermediarios registrados en FINRA. La cobertura abarca el software de corretaje con licencia, los portales de marca blanca y las tarifas de asistencia de SaaS relacionadas.

Exclusión del ámbito de aplicación: Quedan excluidas las pasarelas de pago puras, las carteras de roboadvisory autónomas que carecen de entrada de órdenes autodirigidas y los terminales de hardware.

������Գٲ�����ó��

- Por Oferta

- Plataformas

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Tipo

- Plataformas para Principiantes

- Plataformas para Traders Avanzados

- Por Interfaz

- Aplicación Móvil

- Escritorio

- Por Usuario Final

- Inversores Minoristas

- Inversores Institucionales

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con directores técnicos de corredurías, socios de alojamiento en la nube, responsables de cumplimiento y operadores frecuentes de las regiones del noreste, el cinturón solar y el Pacífico para verificar las estructuras de tarifas, los ratios de usuarios activos y los patrones de interacción móvil. A continuación, conciliamos estos datos con las conclusiones de los despachos.

Investigación documental

Los analistas de Mordor recopilaron indicadores macro y micro a partir de los archivos 13F de la SEC, los informes de apertura de cuentas de FINRA, las tablas de cuentas financieras de la Reserva Federal, los paneles de volumen de operaciones de SIFMA y las series de salarios TIC de la Oficina de Estadísticas Laborales. Los expedientes normativos y las encuestas sobre tecnología de consumo enriquecieron nuestra lente de la demanda. Servicios de pago como D&B Hoovers para los ingresos de los proveedores y Dow Jones Factiva para los análisis de prensa anclaron las líneas de base a nivel de empresa. Esta lista es ilustrativa; muchas otras fuentes autorizadas apoyaron la recopilación y validación de datos.

Dimensionamiento y previsión del mercado

Una pasada descendente convierte el recuento de cuentas activas de FINRA en un conjunto de demanda, lo multiplica por los ingresos medios por cuenta y lo ajusta en función de la elasticidad del volumen de operaciones y los márgenes de interés. Las comprobaciones cruzadas ascendentes seleccionadas, los ingresos de proveedores muestreados y los datos de monetización de las tiendas de aplicaciones, señalan los valores atípicos y orientan los ajustes. Entre las variables clave se incluyen la cuota de comercio con smartphones, el volumen medio diario de acciones, las tasas de migración a la nube, las tarifas reguladoras y la renta personal disponible. Las previsiones se generan mediante regresión multivariante combinada con análisis de escenarios para captar los cambios en los tipos de interés y la adopción de criptomonedas. Los parámetros se someten a pruebas de estrés con el consenso de las entrevistas.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión: análisis automatizado de las desviaciones con respecto a las series históricas, revisión inter pares por analistas superiores y nuevo contacto con las fuentes cuando las desviaciones superan el cinco por ciento. Los informes se actualizan cada doce meses, con revisiones a mitad de ciclo en caso de acontecimientos importantes.

Por qué la plataforma de negociación en línea de Mordor en EE.UU. se basa en la fiabilidad

Los valores publicados difieren porque los proveedores mezclan geografías, agrupan software auxiliar o se basan en suposiciones opacas sobre las comisiones. Por ejemplo, un editor externo fija los ingresos en EE.UU. en 2024 en 12.500 millones de dólares al incluir el software de la cámara de compensación y los activos de robo-advisory. Otra fuente establece un valor de referencia para 2024 de 3.000 millones de dólares, pero adelanta la cifra de 2019 sin ajustarla al aumento de las operaciones móviles. Nuestro ámbito disciplinado, la actualización anual y la modelización de doble enfoque mantienen las estimaciones transparentes y repetibles.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.410 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | Alcance y supuestos plenamente divulgados |

| 12.500 MILLONES DE DÓLARES (2024) | Consultoría global A | Paquetes de software de compensación y activos de roboasesoramiento |

| 3.000 MILLONES DE DÓLARES (2024) | Consultoría regional B | Se mantiene la TACC histórica, pero se omite el cambio en la monetización de los móviles |

Estos contrastes demuestran que, una vez eliminados el desvío del alcance y las líneas de base obsoletas, Mordor ofrece un punto de referencia equilibrado anclado en recuentos de usuarios observables y rendimientos de tarifas revelados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plataformas de trading en línea de EE. UU.?

El mercado se sitúa en USD 3,61 mil millones en 2026 y se proyecta que alcance USD 4,82 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado de plataformas de trading en línea de EE. UU.?

La implementación en la nube lidera el crecimiento con una CAGR del 9,27%, ya que las plataformas migran hacia una infraestructura escalable y lista para el cumplimiento normativo.

¿Cómo se financian los modelos sin comisiones?

Las plataformas dependen de los reembolsos de pago por flujo de órdenes, los ingresos netos por intereses de los saldos de efectivo y los servicios de suscripción premium para compensar la ejecución sin comisiones.

¿Por qué está aumentando el uso del escritorio después de años de dominio del móvil?

Los traders serios prefieren pantallas más grandes y los análisis avanzados disponibles en las plataformas de escritorio, que soportan configuraciones de múltiples monitores y canales de datos de baja latencia.

¿Qué cambios regulatorios impactarán más a las plataformas hasta 2031?

Los aumentos de tarifas de FINRA, la supervisión de la SEC sobre el despliegue de IA y los plazos de liquidación post-negociación T+1 constituyen las presiones más significativas en términos de costes y tecnología.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales empresas controlan algo más del 70% de los activos, lo que indica una concentración moderada con espacio para participantes especializados que puedan superar eficazmente los obstáculos regulatorios.

Última actualización de la página el: