Tamaño y �ʲ����پ������貹����ó�� del Mercado de Micro LED de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

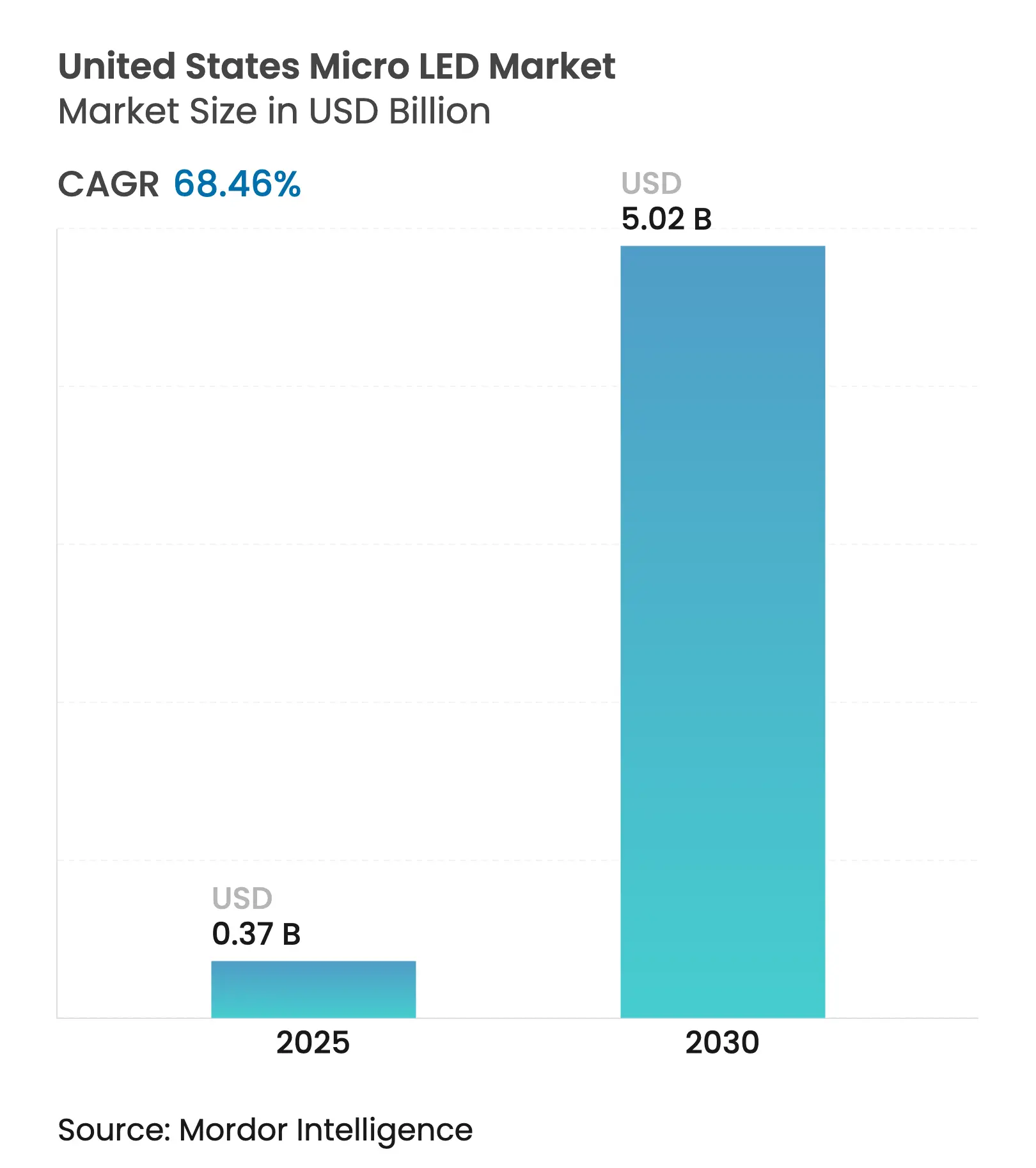

| Tamaño del Mercado (2025) | 0.37 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.02 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 68.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Micro LED de Estados Unidos por ����������

El mercado de Micro LED de Estados Unidos está valorado en USD 0,37 mil millones en 2025 y se prevé que alcance USD 5,02 mil millones en 2030, avanzando a una CAGR del 68,46%. Los incentivos federales que promueven la capacidad de semiconductores en territorio nacional, los avances en equipos de transferencia masiva y la adopción temprana en dispositivos portátiles premium, pantallas de visualización frontal para vehículos y óptica de defensa sustentan colectivamente esta pronunciada curva de crecimiento. La Ley CHIPS y Ciencia está proporcionando subvenciones y créditos fiscales de miles de millones de dólares que reducen las barreras de capital para nuevas fábricas, mientras que los compromisos del sector privado, como el proyecto de USD 65 mil millones de TSMC en Arizona, confirman que el ecosistema considera ahora a Estados Unidos como una base de producción viable.[1]Wayne Wang, "Avance de la Expansión de TSMC en Arizona," tsmc.com Al mismo tiempo, los titulares de patentes de Estados Unidos controlan aproximadamente un tercio de la propiedad intelectual global de Micro LED, lo que refuerza el liderazgo tecnológico nacional. La demanda de micro-pantallas proveniente de prototipos de AR/VR en desarrollo en las principales empresas de plataformas está acelerando el volumen a corto plazo, y los proveedores automotrices están integrando pantallas de visualización frontal de Micro LED de alto brillo para cumplir con los requisitos de asistencia avanzada al conductor. Las estrategias de resiliencia de la cadena de suministro motivan adicionalmente a las marcas a diversificar sus fuentes alejándose de la capacidad de Asia Oriental, ejerciendo una presión alcista adicional sobre la producción nacional.

Conclusiones Clave del Informe

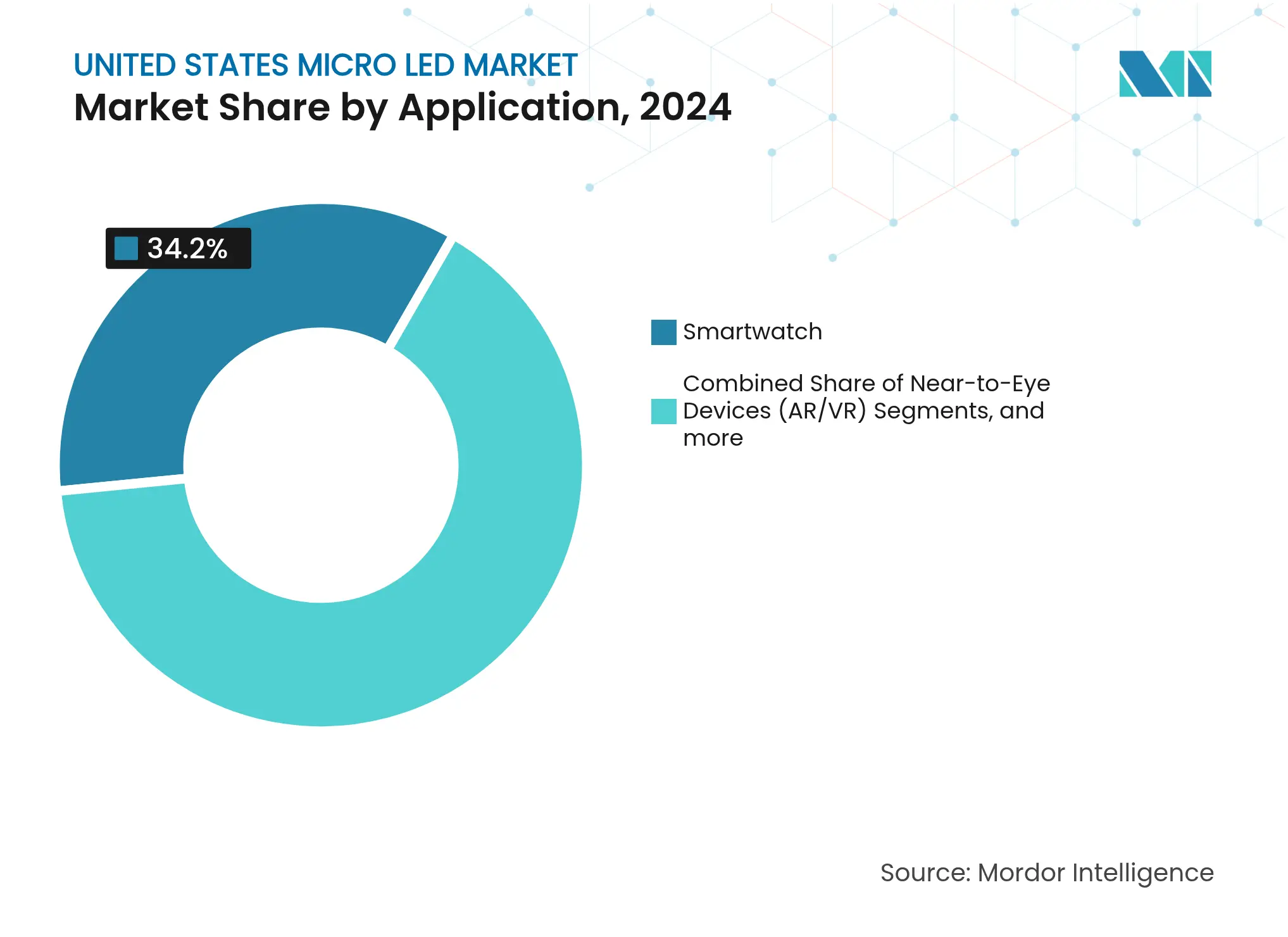

- Por aplicación, las pantallas de relojes inteligentes representaron el 34,20% de la participación del mercado de Micro LED de Estados Unidos en 2024, mientras que los dispositivos de visión cercana AR/VR se están expandiendo a una CAGR del 72,80% hasta 2030.

- Por industria de usuario final, la electrónica de consumo capturó el 61,70% de la participación del tamaño del mercado de Micro LED de Estados Unidos en 2024, mientras que el sector automotriz registra la CAGR más rápida del 74,30% hasta 2030.

- Por método de fabricación, la impresión por transferencia masiva representó el 57,60% de adopción en 2024, mientras que se proyecta que la integración monolítica crezca a una CAGR del 73,20% hasta 2030.

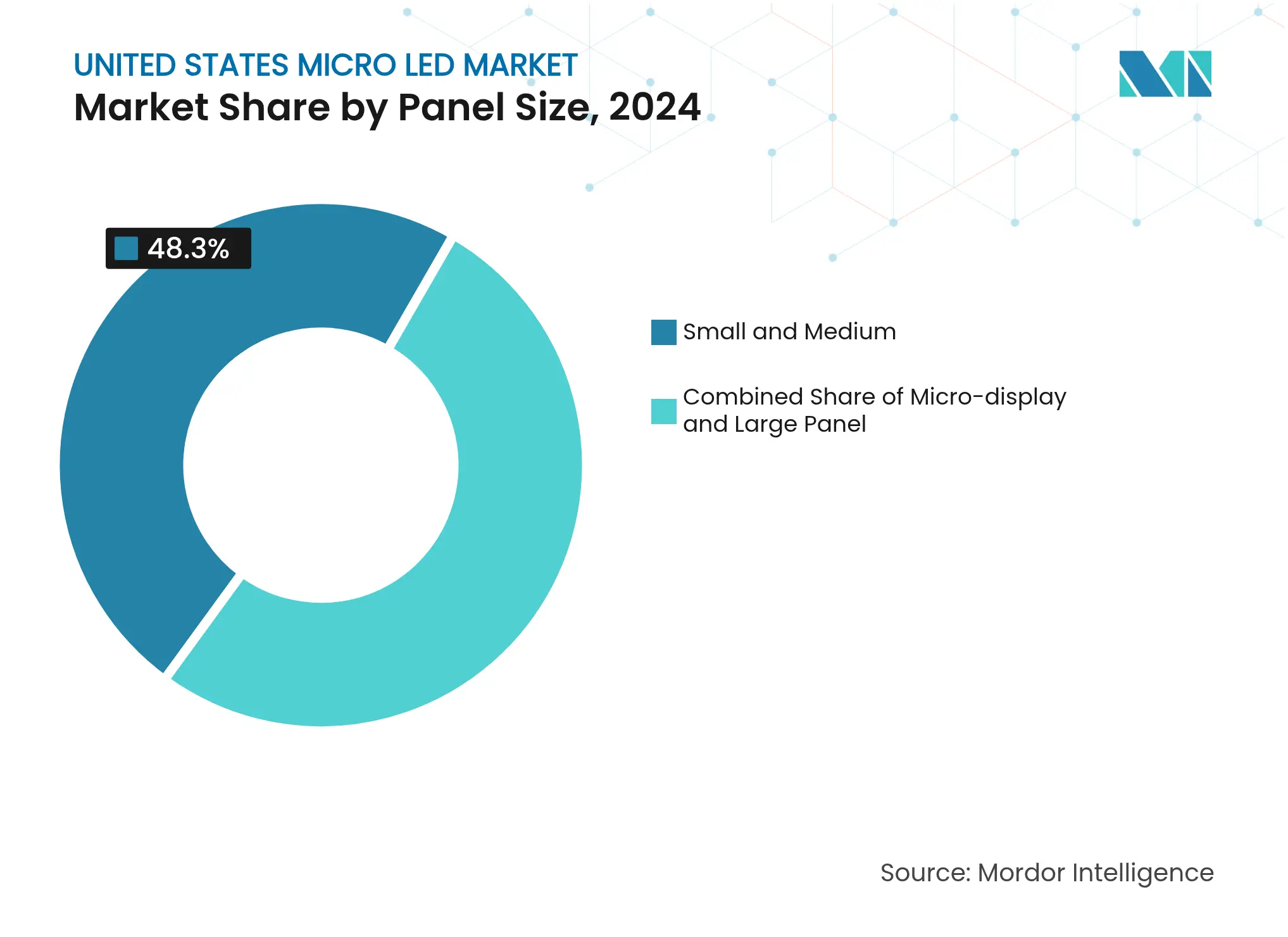

- Por tamaño de panel, los paneles pequeños y medianos de hasta 15 pulgadas representaron el 48,30% de la participación del mercado de Micro LED de Estados Unidos en 2024; las micro-pantallas de menos de 1 pulgada están en camino de alcanzar una CAGR del 76,40% hasta 2030.

- Por región, la Costa Oeste lideró con una participación de ingresos del 43,10% en 2024, y se prevé que la misma región registre una CAGR del 75,10% hasta 2030.

Tendencias e Información del Mercado de Micro LED de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de pantallas premium de alto brillo y eficiencia energética | +12.5% | Global con centros en California | Mediano plazo (2-4 años) |

| Incentivos de la Ley CHIPS de Estados Unidos para fábricas de micro-pantallas en territorio nacional | +8.2% | Arizona, Texas, Nueva York | Largo plazo (≥ 4 años) |

| Adopción acelerada en auriculares de AR/VR por parte de empresas FAANG | +15.3% | Costa Oeste expandiéndose hacia el Noreste | Corto plazo (≤ 2 años) |

| Cadena de adquisición de AR para soldados del Departamento de Defensa | +6.8% | Instalaciones de Virginia y California | Mediano plazo (2-4 años) |

| Mandatos de pantalla de visualización frontal automotriz para Micro LED integrado en parabrisas | +9.4% | Corredor automotriz de Michigan | Largo plazo (≥ 4 años) |

| Avances de fabricantes de herramientas nacionales en transferencia masiva de alto rendimiento | +11.1% | California, Massachusetts, Nueva York | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Creciente demanda de pantallas premium de alto brillo y eficiencia energética

Los Micro LED superan cómodamente el umbral de brillo de 10.000 nits que ahora especifican las marcas de relojes inteligentes, pantallas de visualización frontal y señalización exterior, y aun así operan con menor consumo de energía que sus equivalentes OLED o LCD. En 2024, Mojo Vision demostró una micro-pantalla roja de 14.000 píxeles por pulgada que validó la conversión de color por puntos cuánticos como una ruta eficiente hacia una salida de amplia gama de colores. La alta luminancia con bajo consumo de energía resuelve el desafío de visibilidad que limita las gafas de AR bajo la luz solar y simultáneamente extiende la duración de la batería en dispositivos portátiles. Tecnologías de soporte como las capas de color de perovskita elevan aún más el volumen de color alcanzable al tiempo que evitan las restricciones de suministro de tierras raras. El efecto neto es una creciente disposición de los fabricantes de equipos originales a pagar por el rendimiento de los Micro LED.

Incentivos de la Ley CHIPS de Estados Unidos para fábricas de micro-pantallas en territorio nacional

La Ley CHIPS y Ciencia asigna subvenciones, préstamos y créditos fiscales a la inversión que ahora cubren una parte significativa de los gastos de construcción de fábricas. Entegris, por ejemplo, obtuvo USD 77 millones para construir una planta de materiales avanzados que apoya la producción nacional de cápsulas de filtro y suspensiones abrasivas. La decisión de TSMC de llevar las líneas N4 y N3 a Arizona eleva el acceso de EE. UU. a tecnología de proceso de vanguardia, una base esencial para los planos de fondo de Micro LED. La selección de Nueva York como el primer Centro Nacional de Tecnología de Semiconductores amplía la geografía del apoyo federal y reduce el riesgo de un único sitio.[2]Oficina del Gobernador del Estado de Nueva York, "Nueva York Obtiene el Primer Centro Nacional de Tecnología de Semiconductores," governor.ny.gov A largo plazo, se espera que los incentivos de participación en costos cierren la brecha de gastos operativos frente a los clústeres de fabricación asiáticos tradicionales.

Adopción acelerada en auriculares de AR/VR por parte de empresas FAANG

Las empresas de plataformas continúan desarrollando prototipos de módulos de Micro LED de visión cercana incluso después de que Apple finalizara su programa de pantallas para relojes inteligentes. El prototipo Orion de Meta, desarrollado con Plessey, alcanza una luminancia máxima de varios millones de nits que es indispensable para casos de uso de AR en exteriores. Foxconn añadió capacidad de GaN sobre Si mediante una alianza con Porotech y tiene la intención de comenzar la producción en volumen de gafas de AR en 2025. Estos movimientos acortan las curvas de aprendizaje, desvían la capacidad de obleas de 6 pulgadas hacia los chips de micro-pantalla y validan cadenas de demanda suficientes para atraer a proveedores de equipos.

Cadena de adquisición de AR para soldados del Departamento de Defensa

Los programas militares ofrecen tracción comercial temprana porque los requisitos de rendimiento extremo justifican precios premium. Kopin informó que el 82% de sus ingresos de 2024 provino de contratos de defensa, lo que subraya cómo la óptica para soldados crea pedidos estables y de alto margen.[3]�����ٰ���������ó�� (~) % de Impacto en el Pronóstico de CAGR Relevancia Geográfica Plazo de Impacto�����ٰ���������ó�� (~) % de Impacto en el Pronóstico de CAGR Relevancia Geográfica Plazo de Impacto La Ley de Autorización de Defensa Nacional del Año Fiscal 2024 autoriza la adquisición simplificada de microelectrónica crítica, incluidas las pantallas Micro LED. Los calendarios de programas de registro típicamente convierten los prototipos en producción plurianual en un plazo de dos a cuatro años, aportando visibilidad de ingresos que reduce el riesgo para los inversores.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital y pérdidas por rendimiento | -18.7% | Global con presión aguda sobre las empresas emergentes de EE. UU. | Corto plazo (≤ 2 años) |

| Complejidad del proceso de transferencia masiva | -14.2% | Líneas piloto de Arizona y California | Mediano plazo (2-4 años) |

| Escasez de talento en semiconductores compuestos | -8.9% | California, Massachusetts, Texas | Largo plazo (≥ 4 años) |

| Base de suministro estrecha de obleas de zafiro en EE. UU. | -6.3% | Fábricas de la Costa Este y el Medio Oeste | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Alto gasto de capital y pérdidas por rendimiento

La viabilidad comercial requiere rendimientos muy superiores al 99,9999% porque un solo diodo defectuoso puede arruinar un panel completo. Samsung y LG Display redujeron los lanzamientos de televisores Micro LED a mediados de 2024 después de que la economía unitaria resultara insostenible para volúmenes que permanecen por debajo de 2.000 unidades por año. Las herramientas especializadas de transferencia e inspección aumentan el costo de la fábrica muy por encima de una línea CMOS equivalente, y la volatilidad en el suministro de cuarzo de alta pureza, como se observó tras el huracán Helene, puede elevar los precios de los consumibles y retrasar aún más el punto de equilibrio. Hasta que las líneas piloto demuestren rendimientos repetibles, la financiación sigue siendo costosa para los nuevos participantes.

Complejidad del proceso de transferencia masiva

La mayoría de los cuellos de botella de fabricación provienen de colocar millones de chips en un plano de fondo con una precisión de ±1,5 μm a velocidades industriales. Una investigación publicada en 2025 logró rendimientos de colocación de un solo chip del 99,3% utilizando transferencia directa inducida por láser, aunque la industria aún carece de consenso sobre cómo escalar ese método a obleas de 300 mm. La plataforma MicroSolid Printing de VueReal afirma mayor rendimiento y menor costo de consumibles, pero su ronda de financiación Serie C de USD 40,5 millones ilustra cuán intensiva en capital sigue siendo la comercialización. Hasta que el sector converja en una arquitectura de transferencia dominante, los enfoques competidores diluyen los beneficios de escala de los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: AR/VR Impulsa la Adopción de Nueva Generación

El segmento de visión cercana AR/VR registra una CAGR vertiginosa del 72,80%, convirtiéndolo en el segmento de más rápido crecimiento del mercado de Micro LED de Estados Unidos, a pesar de que las pantallas de relojes inteligentes mantienen la mayor participación de ingresos del 34,20% en 2024. Las muestras de ingeniería gestionadas por consorcios, como el auricular Orion de Meta, demuestran que los módulos Micro LED de 6 millones de nits pueden caber dentro de ópticas ligeras, una hazaña que OLED y LCoS tienen dificultades para igualar. A medida que los ecosistemas de software se alinean en torno a casos de uso de computación espacial, los fabricantes de dispositivos priorizan densidades de píxeles ultraaltas que los Micro LED ya pueden alcanzar. En paralelo, las marcas de relojes inteligentes experimentan con pantallas de menor resolución pero mayor brillo que extienden la duración de la batería para el fitness al aire libre. La coexistencia de casos de uso maduros y emergentes ayuda a diversificar la carga de las fábricas.

Los paneles de televisión de más de 55 pulgadas representan un mercado de nicho pero estratégicamente visible donde los Micro LED ofrecen una modularidad sin bisel atractiva para los consumidores de lujo. La economía de producción aún restringe el volumen porque el número de diodos requerido supera los 25 millones por unidad, lo que aumenta exponencialmente el riesgo de rendimiento. La integración en teléfonos inteligentes sigue siendo técnicamente posible pero comercialmente lejana debido a la extrema sensibilidad al precio. Los paneles de monitores y portátiles se sitúan entre esos extremos: las densidades de píxeles se alinean con las capacidades actuales de los equipos de transferencia, y los compradores empresariales aceptan precios premium por el bajo riesgo de quemado y el superior HDR.

Por Industria de Usuario Final: La Aceleración Automotriz Supera a la Electrónica de Consumo

La electrónica de consumo domina el 61,70% del tamaño del mercado de Micro LED de Estados Unidos en 2024, sin embargo, los contratos automotrices están en camino de alcanzar una CAGR del 74,30%, la más rápida entre todos los sectores verticales. Los fabricantes de automóviles tienen la intención de incorporar pantallas de visualización frontal de Micro LED que proyecten señales vívidas de asistencia al conductor directamente sobre los parabrisas, respondiendo a las propuestas de la Administración Nacional de Seguridad del Tráfico en Carreteras que fomentan las características de conciencia situacional. Los compradores de vehículos premium aceptan precios de componentes más altos, lo que a su vez mejora los márgenes de los proveedores y reduce el riesgo del gasto de capital. El sector aeroespacial y de defensa sigue siendo un nicho de alto valor donde las micro-pantallas reforzadas operan en entornos adversos. Las instalaciones publicitarias disfrutan de la salida de 10.000 nits de los Micro LED para vallas publicitarias visibles a la luz del día, aunque ese canal adopta a un ritmo moderado a medida que evolucionan los modelos de alquiler de pantallas.

El prototipo de pantalla de visualización frontal transparente de BOE y los paneles de baja reflexión de Tianma confirman la disposición de los proveedores de primer nivel a pivotar hacia soluciones Micro LED. El predecible calendario de ingeniería de las plataformas automotrices, a menudo de cinco años de duración, ofrece a los fabricantes de herramientas Micro LED la oportunidad de alinear las hojas de ruta de equipos con los ciclos de lanzamiento de vehículos. Mientras tanto, el sector de la electrónica de consumo sigue siendo competitivo en precios, presionando a los fabricantes de equipos originales a encontrar reducciones de costos a través de procesos monolíticos y pruebas a nivel de oblea.

Por Tamaño de Panel: Las Micro-Pantallas Lideran la Innovación a Pesar de los Desafíos de Fabricación

Los paneles de menos de 55 pulgadas representaron el 48,30% de la participación del mercado de Micro LED de Estados Unidos en 2024 porque las esferas de relojes inteligentes, los grupos automotrices y los dispositivos de mano industriales demandan pantallas compactas y robustas. Las micro-pantallas de menos de 1 pulgada muestran la CAGR más alta del 76,40% hasta 2030, impulsadas por la óptica de AR y los visores de defensa que requieren densidades de píxeles superiores a 3.000 PPI. Los investigadores demostraron recientemente un motor de Micro LED de matriz activa de 0,7 pulgadas a 3.175 PPI, lo que prueba que los problemas de difracción pueden mitigarse incluso a longitudes de onda visibles. Estos avances validan los procesos a nivel de oblea capaces de colocar decenas de miles de LED de escala submicrométrica con una desalineación insignificante.

Los televisores de gran formato y los paneles de señalización comercial se enfrentan a un conjunto diferente de desafíos: el número de diodos escala con el área, y cada chip adicional multiplica el riesgo de rendimiento. Algunos proveedores persiguen una arquitectura de mosaico y unión sin costuras donde módulos Micro LED más pequeños forman una pantalla ultragrande, aunque lograr costuras invisibles sigue siendo un trabajo en progreso. A medida que los costos de transferencia masiva disminuyen y las velocidades de inspección aumentan, se espera que las curvas de costos crucen por debajo de OLED en tamaños superiores a 100 pulgadas, abriendo una nueva categoría ultraprémium para sala de estar.

Por Método de Fabricación: La Integración Monolítica Gana Impulso

La impresión por transferencia masiva retiene el 57,60% de participación actualmente porque encaja dentro de los flujos de proceso de selección y colocación existentes y puede aprovechar geometrías de plano de fondo idénticas a las utilizadas en los módulos de retroiluminación de borde de mini-LED. Sin embargo, se proyecta que la integración monolítica se dispare a una CAGR del 73,20% para 2030 porque elimina el costoso paso de transferencia y mejora la fiabilidad general del dispositivo. Las obleas de GaN sobre Si de ALLOS permiten a las fundiciones hacer crecer emisores rojo, verde y azul directamente sobre silicio de 300 mm, evitando los sustratos de zafiro volátiles en precio y suavizando la curva de rendimiento. Smartkem y AUO demostraron pantallas de lámina Micro LED transparente enrollable que se basan en planos de fondo de TFT orgánico de baja temperatura, lo que sugiere paridad de costos con OLED para ciertos factores de forma.[4]Smartkem PLC, "Pantallas Micro LED Transparentes Enrollables," ir.smartkem.com Los procesos de unión híbrida ocupan el término medio, combinando el crecimiento epitaxial monolítico sobre Si para dos colores con la transferencia del tercero para cumplir los objetivos de gama de colores manteniendo un rendimiento aceptable.

La diversificación de la fabricación ilustra la cobertura de riesgos de la industria: los fabricantes de equipos originales de relojes inteligentes pueden mantenerse en la impresión por transferencia donde la capacidad de herramientas está amortizada, mientras que las empresas emergentes de gafas de AR se inclinan hacia el epi monolítico porque el volumen por pieza es menor aunque los requisitos de rendimiento son más indulgentes. A lo largo del horizonte de pronóstico, es probable una bifurcación donde la transferencia masiva sirve a los paneles de televisión de gran área y los métodos monolíticos dominan las micro-pantallas.

Análisis Geográfico

La Costa Oeste generó el 43,10% de los ingresos del mercado de Micro LED de Estados Unidos en 2024, con California como ancla de victorias de diseño, financiación de capital de riesgo e investigación universitaria. Silicon Valley alberga la mayoría de las empresas emergentes de micro-pantallas, mientras que el sur de California valida prototipos robustos contra rigurosas pruebas ambientales para los principales contratistas de defensa. Oregón aporta talento heredado en paneles planos y espacio de fábrica que puede reconvertirse para líneas piloto de Micro LED. La CAGR del 75,10% de la región hasta 2030 está respaldada por la proximidad a los programas de auriculares de las empresas FAANG y un grupo incomparable de ingenieros de semiconductores compuestos. La recaudación de fondos de VueReal y la colaboración Smartkem-AUO canalizan recursos hacia centros de desarrollo de la Costa Oeste, reforzando los efectos de clúster.

El Suroeste, concretamente Arizona y Texas, representa el nodo de fabricación de más rápido crecimiento gracias a los incentivos federales y estatales concurrentes. Arizona alberga el megaproyecto de TSMC, que entregará la capacidad de proceso N3 necesaria para los planos de fondo de Si CMOS que impulsan las fuentes de corriente Micro LED. Los legisladores de Texas crearon el Consorcio de Innovación en Semiconductores y financiaron un programa de subvenciones que aprovecha la fuerza laboral de 43.000 personas en semiconductores del estado. En conjunto, estos pasos diversifican el riesgo de suministro nacional alejándolo de las zonas costeras propensas a desastres naturales, al tiempo que ofrecen a los proveedores de equipos una segunda base de clientes ancla.

El Noreste se centra en I+D en lugar de producción de alto volumen. Nueva York ganó la licitación del Centro Nacional de Tecnología de Semiconductores y, por lo tanto, coordina líneas piloto a gran escala y planes de estudio de formación de la fuerza laboral en el Estado de Nueva York. Los centros financieros de la ciudad de Nueva York y Boston ayudan a las empresas emergentes de Micro LED a asegurar capital de crecimiento, y los laboratorios federales colaboran en la integración heterogénea avanzada. El Medio Oeste más amplio también gana impulso: el Consorcio de Microelectrónica del Medio Oeste de Ohio recibió respaldo federal para escalar las fábricas de potencia de SiC y GaN que comparten talento en ciencia de materiales con las líneas epitaxiales de Micro LED. Este arreglo de múltiples nodos reduce la dependencia de un solo factor y amplía el embudo de talento.

Panorama Competitivo

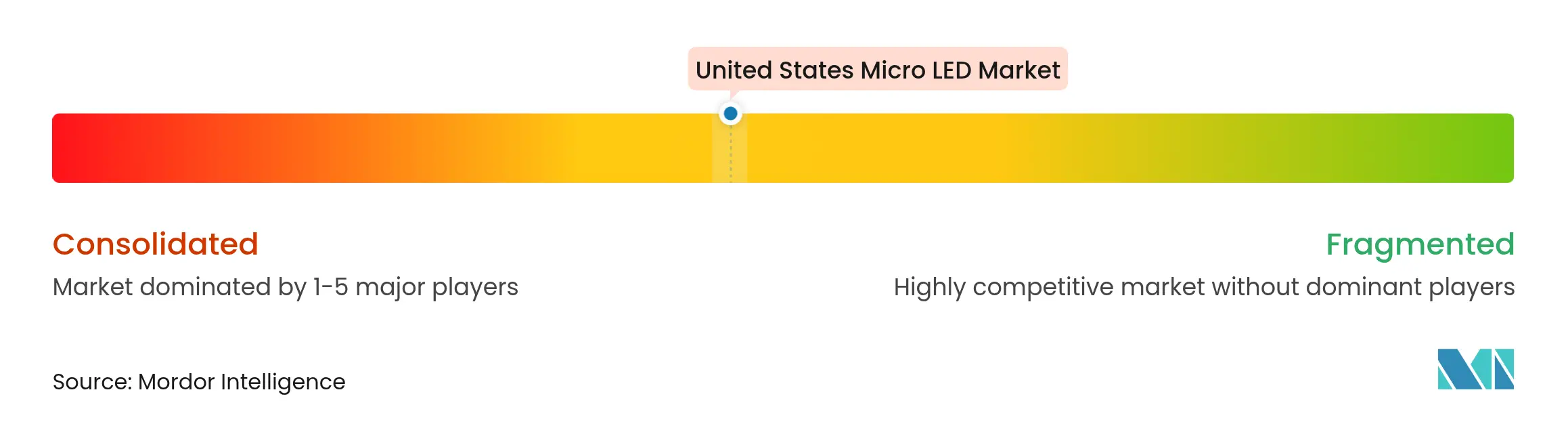

El mercado de Micro LED de Estados Unidos sigue siendo moderadamente fragmentado. Los gigantes de paneles heredados como Samsung y LG Display desaceleraron las hojas de ruta de televisores Micro LED en 2024 tras enfrentarse a pronunciadas curvas de costos, creando así espacio en blanco para innovadores de nicho. La inyección de USD 40,5 millones de VueReal impulsará su capacidad de MicroSolid Printing y establece una plantilla para la escalada enfocada que no depende del volumen tradicional de televisión. Varios proveedores de herramientas con raíces en el sector de equipos de capital para semiconductores pivotaron hacia cabezales de selección y colocación para Micro LED o equipos de unión de obleas, mejorando la autonomía de la cadena de suministro nacional.

La concentración de propiedad intelectual es una barrera definitoria: los solicitantes de EE. UU. controlan el 31% de las patentes mundiales de Micro LED, por delante de China y Corea del Sur. El reciente éxito en litigios de Seoul Semiconductor ante el Tribunal Unificado de Patentes contra infractores ilustra el creciente valor comercial de las patentes que cubren los diseños de epitaxia y la mecánica de transferencia masiva. Las hojas de ruta de las empresas insinúan planes de diversificación: AUO invierte en pantallas transparentes para vehículos; ams OSRAM aprovecha su profundidad optoelectrónica para apuntar a la retroiluminación Micro LED para sensores lidar; y Foxconn integra el epi de GaN en su pila de fabricación por contrato, expandiéndose más allá del ensamblaje de teléfonos móviles.

La presión de precios persiste, sin embargo, los nichos de alto margen en defensa, imágenes médicas y señalización exterior ofrecen flujo de caja temprano. Las alianzas estratégicas entre proveedores de materiales, productores de obleas epitaxiales y fabricantes de herramientas reflejan las complejas necesidades de la integración heterogénea y reducen el riesgo de que un nodo de fallo detenga toda una cadena de materiales de construcción. Se espera una consolidación una vez que surja una tecnología de transferencia dominante y las curvas de costos se doblen hacia la televisión de mercado masivo.

Líderes de la Industria de Micro LED de Estados Unidos

-

Samsung Electronics Co., Ltd

-

Sony Corporation

-

LG Display Co., Ltd.

-

Innolux Corporation

-

Aledia S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: VueReal obtuvo USD 40,5 millones en financiación Serie C liderada por Export Development Canada para expandir la producción de MicroSolid Printing para pantallas de consumo, automotrices y sanitarias.

- Abril 2025: Touch Taiwan 2025 presentó exhibiciones de Micro LED de Ennostar, AUO y Aledia; AUO presentó un televisor Micro LED de 127 pulgadas sin reflexión; WG-TECH presentó avances en sustratos de vidrio.

- Marzo 2025: AUO fue nombrada entre los 100 Principales Innovadores Globales por Clarivate, con más del 80% de sus patentes de conservación de energía vinculadas a Micro LED.

- Febrero 2025: Apple finalizó su proyecto de Micro LED para relojes inteligentes, desplazando el enfoque hacia gafas de AR y pantallas automotrices, mientras AUO confirmó planes de producción en masa para 2025.

- Enero 2025: Smartkem y AUO anunciaron pantallas Micro LED transparentes y enrollables que utilizan TFT orgánicos que podrían reducir los precios de los televisores desde USD 100.000.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de Micro LED de Estados Unidos como los ingresos anuales generados por módulos de pantalla y alumbrado emisivos de nueva fabricación cuyos subpíxeles individuales están formados por LED de escala micrométrica de nitruro de galio o arseniuro de galio (típicamente <=100 μm) que se direccionan directamente sobre planos de fondo de vidrio, silicio o flexibles. Estas unidades abarcan factores de forma portátiles, de infoentretenimiento, automotrices, de señalización y de alumbrado especializado, e incluyen circuitos integrados de controlador y servicios de transferencia.

(Exclusión del alcance) Las matrices de retroiluminación de mini-LED, los paquetes de LED convencionales y los componentes de reemplazo para productos LCD/OLED heredados están excluidos.

Descripción General de la Segmentación

-

Por Aplicación

- Reloj Inteligente

- Dispositivos de Visión Cercana (AR/VR)

- Televisión (Mayor de 55 Pulgadas)

- �ձ��é�ڴDzԴ� Inteligente y Tableta

- Monitor y Portátil

- Pantalla de Visualización Frontal

- Señalización Digital

-

Por Industria de Usuario Final

- Electrónica de Consumo

- Automotriz

- Aeroespacial y Defensa

- Publicidad/Comercio Minorista

-

Por Tamaño de Panel

- Micro-pantalla (Menos de 1 Pulgada)

- Pequeño y Mediano (1 Pulgada a 55 Pulgadas)

- Panel Grande (Mayor de 55 Pulgadas)

-

Por Método de Fabricación

- Integración Monolítica

- Impresión por Transferencia Masiva

- Unión Híbrida

-

Por Geografía

- Noreste

- Medio Oeste

- Sur

- Oeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de ���������� entrevistaron a fabricantes de equipos de EE. UU., ingenieros de auriculares de AR/VR y proveedores de obleas de zafiro en la Costa Oeste, así como a gerentes de adquisiciones en fabricantes de automóviles de primer nivel. Estas discusiones validaron rendimientos de transferencia realistas, precios de venta promedio y la captación de subsidios regionales, ayudándonos a alinear los supuestos del modelo con el sentimiento sobre el terreno.

Investigación Documental

Comenzamos con estadísticas públicas de fuentes como la Comisión de Comercio Internacional de EE. UU., las divulgaciones del programa CHIPS de la Oficina de Industria y Seguridad, y rastreadores de envíos de importación como Volza para obleas de GaN. Los organismos comerciales, incluida la Asociación de Tecnología de Consumo y SEMI, ofrecieron puntos de referencia de adopción para dispositivos portátiles y fábricas de pantallas, mientras que las revistas de óptica revisadas por pares aclararon los límites de rendimiento para la transferencia masiva. Los informes anuales 10-K de las empresas y las solicitudes de patentes enriquecieron nuestras curvas de costos, y las bases de datos propietarias, D&B Hoovers para información financiera y Dow Jones Factiva para el flujo de operaciones, completaron el análisis del panorama competitivo. Esta lista ilustra, pero no agota, la amplitud del material secundario revisado.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente comienza con los envíos de relojes inteligentes de EE. UU., los volúmenes de auriculares de visión cercana, el área de pantalla automotriz y los metros cuadrados de publicidad exterior, que luego se vinculan a las tasas de penetración de Micro LED y los tamaños de panel. Algunas verificaciones cruzadas ascendentes selectivas, como los precios FOB muestreados multiplicados por los recuentos de unidades de los resúmenes de proveedores, calibran los totales. Las variables clave del modelo incluyen la progresión del rendimiento de transferencia, el tamaño promedio de los chips, los precios de venta promedio de obleas de zafiro, los calendarios de expansión de fábricas impulsados por subsidios y la penetración de auriculares de AR/VR en los hogares de jugadores. Una regresión multivariante, probada retrospectivamente contra las inflexiones de demanda de 2019-2024, proyecta la CAGR 2025-2030, mientras que el análisis de escenarios amortigua los impactos de política y gasto de capital. Las brechas de datos en segmentos emergentes se cubrieron aplicando rampas de adopción conservadoras derivadas de entrevistas con expertos antes de la triangulación final.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión de pares de tres pasos, las señales de anomalía desencadenan nuevas ejecuciones del modelo, y los eventos materiales, como anuncios importantes de fábricas, lanzamientos de dispositivos o adjudicaciones de subsidios, impulsan actualizaciones intermedias. Los informes se actualizan anualmente; un barrido final de analistas ocurre justo antes del lanzamiento para garantizar que los clientes reciban la visión más actualizada.

Por Qué Nuestra Línea de Base de Micro LED de Estados Unidos Merece Confianza

Las estimaciones publicadas difieren porque las empresas seleccionan combinaciones de dispositivos, tasas de conversión y cadencias de actualización distintas.

Los principales factores de brecha incluyen algunos estudios que cuentan solo paneles de clase de pantalla, otros que extrapolan a partir de la capacidad nominal en lugar de los módulos enviados, y varios que convierten ingresos utilizando precios de venta promedio de mediados de 2023 que ignoran la rápida erosión de costos tras las líneas financiadas por CHIPS.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,37 mil millones (2025) | ||

| USD 0,18 mil millones (2024) | Consultora Global A | Alcance de pantalla estrecho; superposición de CAGR de un solo año; validación primaria limitada |

| USD 0,11 mil millones (2024) | Asociación de la Industria B | Estimación basada en capacidad; supuesto agresivo de rendimiento del 95%; excluye módulos de AR/VR |

En resumen, al combinar una selección de alcance disciplinada con un modelado de doble vía (descendente más ascendente selectivo) y verificaciones de campo continuas, ���������� ofrece una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear hasta variables claras y repetir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Micro LED de Estados Unidos?

Se espera que el tamaño del Mercado de Micro LED de Estados Unidos alcance USD 0,29 mil millones en 2025 y crezca a una CAGR del 50,37% para llegar a USD 2,26 mil millones en 2030.

¿Cuál es el tamaño actual del Mercado de Micro LED de Estados Unidos?

En 2025, se espera que el tamaño del Mercado de Micro LED de Estados Unidos alcance USD 0,29 mil millones.

¿Quiénes son los actores clave en el Mercado de Micro LED de Estados Unidos?

Samsung Electronics Co., Ltd, Sony Corporation, LG Display Co., Ltd., Innolux Corporation y Aledia S.A. son las principales empresas que operan en el Mercado de Micro LED de Estados Unidos.

¿Qué años cubre este Mercado de Micro LED de Estados Unidos y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Micro LED de Estados Unidos se estimó en USD 0,14 mil millones. El informe cubre el tamaño histórico del mercado de Micro LED de Estados Unidos para los años: 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Micro LED de Estados Unidos para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: