Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servicios MEP de los Estados Unidos (EE. UU.)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

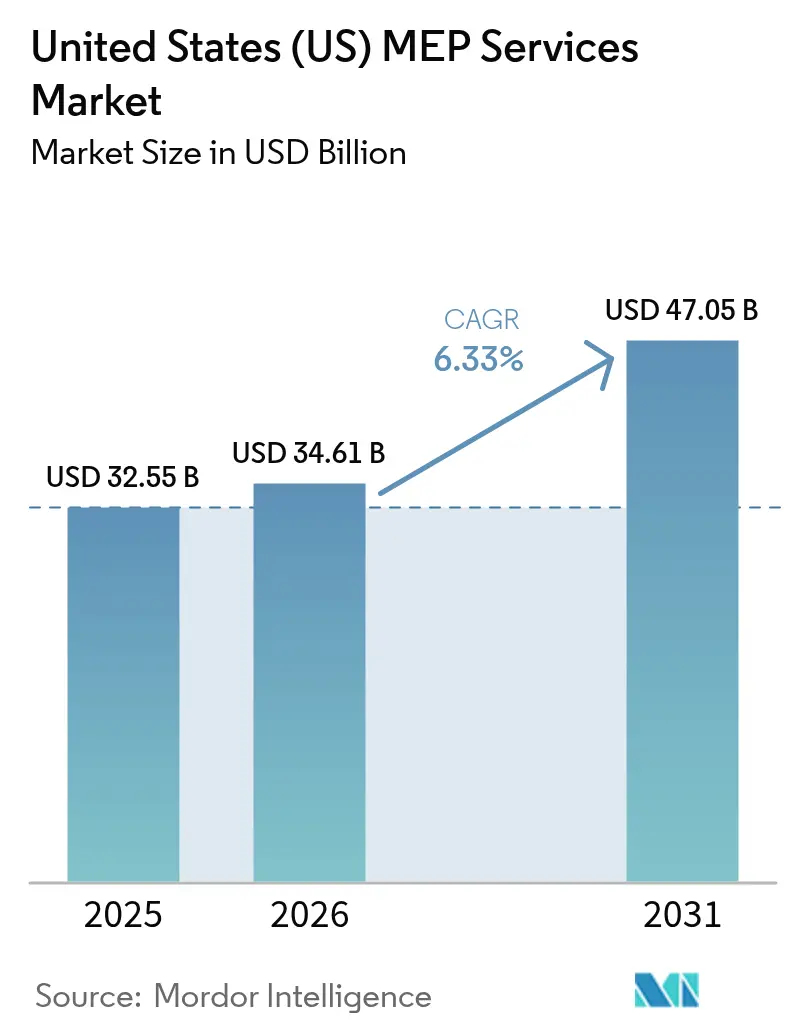

| Tamaño del mercado en el año base (2025) | 32.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 34.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

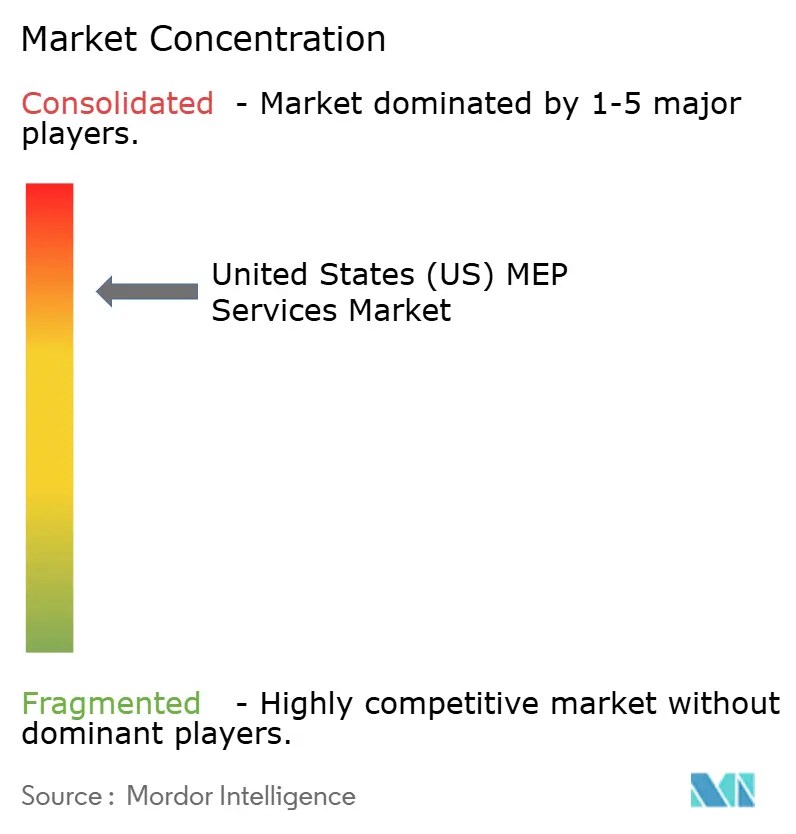

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios MEP de los Estados Unidos (EE. UU.) por ����������

Se espera que el tamaño del mercado de servicios MEP de los Estados Unidos crezca de 32.550 millones de USD en 2025 a 34.610 millones de USD en 2026 y se prevé que alcance los 47.050 millones de USD en 2031 a una CAGR del 6,33% durante el período 2026-2031. Los contratistas informan que la actividad de modernización se aceleró tras el lanzamiento de la Ley de Reducción de la Inflación, con modernizaciones de bombas de calor y sistemas HVAC de alta eficiencia energética aumentando un 40% desde 2024. Las ampliaciones en el sector sanitario, las fábricas de semiconductores y los centros de datos a hiperescala están configurando los ciclos de adquisición, mientras que la escasez de mano de obra cualificada continúa inflando los salarios y prolongando los plazos de entrega de los proyectos.[1]Contracting Business, "Previsión Económica del Sector 2025," contractormag.com La volatilidad de los costos de materiales, especialmente el cobre que supera los 5 USD por libra, complica las estrategias de fijación de precios para el sector de servicios mecánicos. La digitalización profundiza las brechas competitivas, ya que el 77% de los nuevos proyectos ya requieren infraestructura de automatización de edificios compatible con BACnet que favorece a las empresas con capacidades probadas en BIM e IA.[2]BACnet International, "El Futuro de BACnet en la Automatización de Edificios," bacnetinternational.org

Conclusiones Clave del Informe

- Por tipo, la modernización y renovación lideró con una participación del 46,72% de los ingresos del mercado de servicios mecánicos en 2025; la puesta en marcha y la re-puesta en marcha avanzan a una CAGR del 7,35% hasta 2031.

- Por vertical de usuario final, las instalaciones sanitarias representaron el 28,74% de la participación del mercado de servicios mecánicos en 2025; los centros de datos están creciendo a una CAGR del 7,86% hasta 2031.

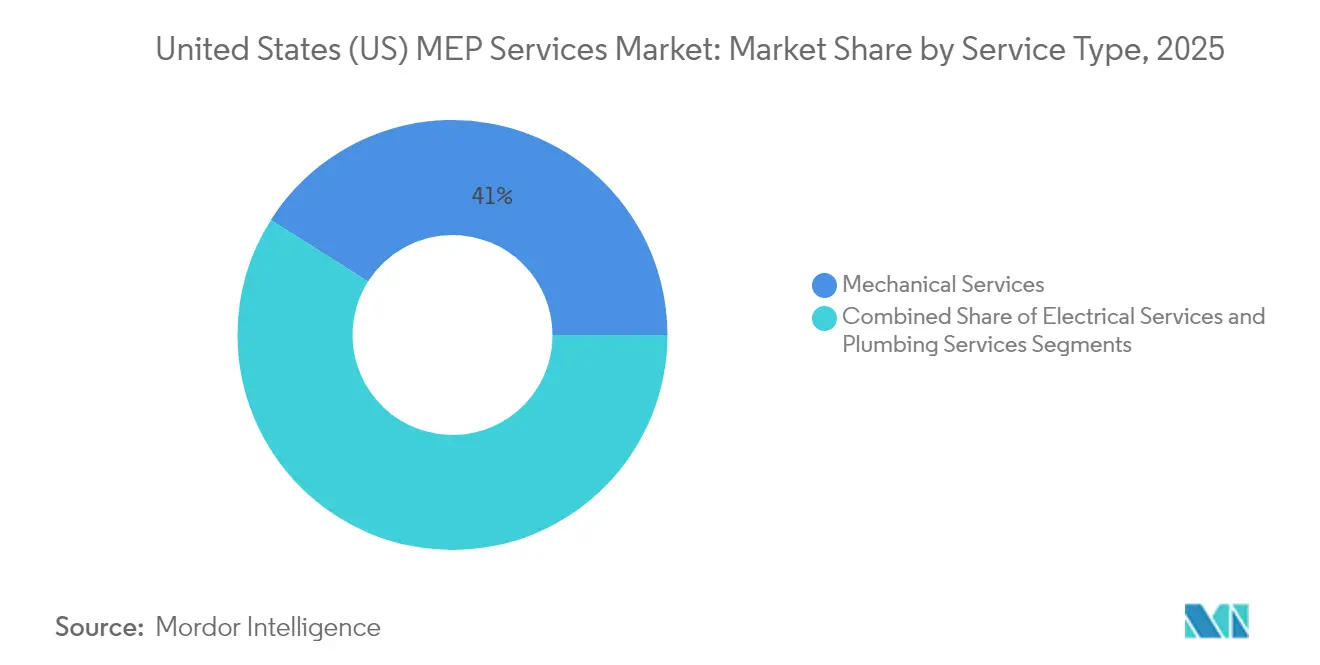

- Por tipo de servicio, los Servicios Mecánicos representaron una participación del 41,02% del tamaño del mercado de servicios mecánicos en 2025, mientras que se prevé que los servicios eléctricos se expandan a una CAGR del 7,47%.

- Por región de EE. UU., el Sur concentró el 36,12% del tamaño del mercado de servicios mecánicos en 2025; se proyecta que el Oeste registre la CAGR regional más rápida del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios MEP de los Estados Unidos (EE. UU.)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Enfoque en la externalización de competencias básicas | +1.2% | Global, con concentración en las regiones Sur y Oeste | Mediano plazo (2-4 años) |

| Demanda sostenida de la construcción en el sector sanitario | +1.5% | Nacional, con ganancias tempranas en Texas, California y Arizona | Largo plazo (≥ 4 años) |

| Electrificación y modernizaciones de eficiencia de sistemas HVAC | +1.8% | California, Nueva York y estados del Noreste liderando la adopción | Corto plazo (≤ 2 años) |

| Aprovechamiento de créditos fiscales de la Ley de Reducción de la Inflación | +1.1% | Nacional, con mayor adopción en áreas metropolitanas de altos ingresos | Corto plazo (≤ 2 años) |

| Necesidades de integración de edificios interactivos con la red y recursos energéticos distribuidos | +0.9% | California, Texas y mercados con restricciones de red en el Noreste | Mediano plazo (2-4 años) |

| Creciente financiación de capital de riesgo para herramientas de diseño MEP impulsadas por IA | +0.2% | Centros tecnológicos: Silicon Valley, Boston, Seattle | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Enfoque en la Externalización de Competencias Básicas

Los sistemas mecánicos representan actualmente entre el 40% y el 60% de las cargas energéticas de los edificios, lo que lleva a los propietarios a externalizar a empresas especializadas en lugar de mantener equipos internos. Plataformas tecnológicas como ServiceTitan ayudan a los contratistas a establecer relaciones directas que evitan los márgenes de los contratistas generales, como lo evidencian las ganancias de productividad de Southland Industries tras adoptar la plataforma. Las redes sanitarias asignan mayores porciones de sus presupuestos de capital a socios especializados, con un gasto en gestión de instalaciones en proyectos no hospitalarios que aumentó un 27% en 2025. Contratistas como Limbach reportan incrementos en los ingresos recurrentes provenientes de contratos de soluciones para sistemas de edificios que mejoran el rendimiento durante el ciclo de vida.

Demanda Sostenida de la Construcción en el Sector Sanitario

La construcción en el sector sanitario alcanzó los 65.000 millones de USD en 2024, ya que los protocolos de control de infecciones y la ventilación de presión negativa impulsaron especificaciones mecánicas complejas. Proyectos como la ampliación de 1,4 millones de pies cuadrados de Mayo Clinic en Arizona requieren sistemas HVAC redundantes, filtración y sistemas de energía de emergencia con disponibilidad las 24 horas del día, los 7 días de la semana. Los propietarios de hospitales ahora especifican la puesta en marcha en el 80% de los proyectos para certificar la preparación operativa, ampliando la demanda de consultores MEP especializados.

Electrificación y Modernizaciones de Eficiencia de Sistemas HVAC

Los reembolsos de la Ley de Reducción de la Inflación y los códigos estatales están acelerando la electrificación, con el Departamento de Energía proyectando 900.000 nuevos puestos de trabajo para contratistas vinculados al despliegue de bombas de calor. El Código de Energía de California de 2025 exige cocinas preparadas para electricidad y mayores eficiencias de bombas de calor, impulsando a los contratistas hacia la gestión avanzada de refrigerantes y los alcances de coordinación eléctrica.[3]Comisión de Energía de California, "Hoja Informativa del Código de Energía de California 2025," energy.ca.gov La integración de sistemas HVAC inteligentes genera un ahorro de energía promedio de 36,8 kW por instalación cuando se combina con algoritmos de mantenimiento predictivo impulsados por IoT.

Aprovechamiento de Créditos Fiscales de la Ley de Reducción de la Inflación

La Sección 25C permite a los propietarios de viviendas recuperar el 30% de los gastos mecánicos calificados hasta 3.200 USD anuales, impulsando una ola de modernizaciones residenciales. Los propietarios comerciales aprovechan los créditos 25D sin límite máximo para instalaciones de energía solar combinada con almacenamiento que requieren una gestión sofisticada de la carga de los sistemas HVAC, mientras que estados como Nueva York añaden subvenciones para la fuerza laboral que subsidian la formación de instaladores de bombas de calor.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de talento y escalada salarial | -1.8% | Nacional, con escasez aguda en el Medio Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Presión sobre los márgenes de las pequeñas empresas por la consolidación en diseño-construcción | -0.9% | Mercados regionales con alta concentración de contratistas generales | Mediano plazo (2-4 años) |

| Responsabilidad por ciberseguridad en proyectos de edificios inteligentes | -0.4% | Mercados urbanos con alta adopción de edificios inteligentes | Mediano plazo (2-4 años) |

| Riesgo de transferencia de precios volátiles de materiales HVAC/R | -0.6% | Nacional, con mayor impacto en regiones con uso intensivo de cobre | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Escasez de Talento y Escalada Salarial

El sector enfrenta una brecha de 650.000 trabajadores cualificados a medida que se aceleran las jubilaciones de la generación del baby boom, lo que ha llevado a un crecimiento salarial del 20% desde 2020.[4]Autodesk, "¿Puede un Mejor MEP Resolver la Escasez de Mano de Obra Cualificada en la Construcción?," autodesk.com La remuneración de los aprendices en los oficios energéticos promedia 77.000 USD en el primer año, presionando los márgenes de las licitaciones para contratos del sector público. Los contratistas mecánicos del Medio Oeste reportan un 68% de dificultad para cubrir puestos de ingeniería mecánica, lo que obliga al 49% de las empresas a rechazar proyectos a pesar de contar con sólidas carteras de pedidos.

Presión sobre los Márgenes de las Pequeñas Empresas por la Consolidación en Diseño-Construcción

Las adquisiciones estratégicas entre los actores nacionales continuaron en 2024, ejemplificadas por la compra de Power Engineers por parte de WSP por 1.780 millones de USD y la adquisición de Infinity MEP+S Consultants por parte de Michael Baker International. Los consolidadores aprovechan el poder de compra masivo para mitigar los aumentos de precios del cobre y los equipos, dejando a las empresas independientes vulnerables a la inflación de los costos de materiales, que ha alcanzado el 40% para los equipos HVAC desde 2020. Las entidades más pequeñas se orientan cada vez más hacia nichos como la re-puesta en marcha de hospitales o la integración de sistemas de enfriamiento líquido para preservar su poder de fijación de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Modernizaciones Dominan el Crecimiento Impulsado por la Ley de Reducción de la Inflación

La modernización y renovación capturó el 46,72% de la participación del mercado de servicios mecánicos en 2025, ya que los propietarios de edificios se apresuraron a asegurar los incentivos federales antes de posibles cambios normativos. Se proyecta que la puesta en marcha y la re-puesta en marcha generen 4.580 millones de USD adicionales en el tamaño del mercado de servicios mecánicos para 2031, registrando una CAGR del 7,35% a medida que la verificación del rendimiento se vuelve obligatoria para proyectos del sector sanitario y del sector público.

Los contratos basados en el rendimiento están reformando los alcances de los servicios; el ochenta por ciento de los proyectos hospitalarios ahora agrupan la puesta en marcha, el modelado energético y el análisis de mantenimiento en adjudicaciones únicas. La adopción de gemelos digitales acelera la precisión de la verificación, con flujos de trabajo basados en IFC que reducen las listas de acciones correctivas en un 28%.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: El Sector Sanitario Lidera la Expansión de Misión Crítica

El sector sanitario representó el 28,74% del tamaño del mercado de servicios mecánicos en 2025, respaldado por 2.500 millones de USD en ampliaciones de campus médicos anunciadas. Los centros de datos tienen hoy una modesta participación del 10,34% en los ingresos, pero son el vertical de más rápido crecimiento con una CAGR del 7,86% a medida que las cargas de trabajo de IA escalan la adopción de sistemas de enfriamiento líquido.

La demanda de oficinas comerciales se mantiene resiliente a medida que los propietarios mejoran la calidad del aire interior para recuperar inquilinos, mientras que las instituciones educativas desbloquean presupuestos de mantenimiento diferido a través de subvenciones de infraestructura. Los clientes industriales y de almacenamiento invierten en ventilación de alto volumen y tuberías de proceso para cumplir con los límites de calidad del aire de la Administración de Seguridad y Salud Ocupacional (OSHA). Se proyecta que los campus de misión crítica, una categoría combinada de hospitales, laboratorios y sitios de cómputo a hiperescala, contribuyan con 49.000 millones de USD al tamaño del mercado de servicios mecánicos para 2025.

Por Tipo de Servicio: Los Sistemas HVAC Impulsan la Electrificación

Los sistemas HVAC retuvieron el 41,02% de la participación del mercado de servicios mecánicos en 2025, lo que refleja la intensidad técnica del despliegue de bombas de calor y la integración de controles inteligentes. Los Servicios Eléctricos se están expandiendo a una CAGR del 7,47% a medida que las jurisdicciones adoptan códigos basados en resultados que obligan a garantizar el rendimiento predictivo.

La demanda de servicios eléctricos aumenta en paralelo, impulsada por actualizaciones de paneles para cargadores de vehículos eléctricos e interconexiones de energía solar en tejados. La plomería y la protección contra incendios mantienen una participación estable porque los proyectos hospitalarios e industriales necesitan tuberías especializadas, sistemas de gas medicinal y diseños de rociadores conforme a la normativa. Los estándares 2024 de ASHRAE enfatizan la eficiencia del sistema del edificio en su conjunto, lo que obliga a los contratistas mecánicos a coordinar las decisiones sobre la envolvente, la iluminación y los sistemas HVAC desde las etapas esquemáticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El gasto no residencial en el Sur creció un 8,3% interanual, superando los promedios nacionales a medida que el capital corporativo se desplazó hacia estados con legislación de derecho al trabajo y menores costos energéticos. Los desarrolladores de centros de datos se agrupan cerca de líneas de transmisión de alta capacidad, impulsando la demanda de plantas de agua enfriada y distribución de energía de alta densidad. Los flujos de población sostienen un aumento del 4,6% en los inicios de construcción multifamiliar, proporcionando oportunidades de modernización para actualizaciones centralizadas de agua caliente y sistemas HVAC en torres residenciales.

El Oeste registra la CAGR más alta del mercado de servicios mecánicos del 7,55% a medida que California exige construcciones preparadas para electricidad y coeficientes avanzados de bombas de calor. Los condados rurales de Oregón y Utah atraen campus a hiperescala que buscan climas frescos para sistemas de enfriamiento líquido que reducen las relaciones de eficiencia de uso de energía. Las microrredes de energía solar combinada con almacenamiento proliferan en áreas propensas a incendios forestales, lo que requiere que los contratistas mecánicos coordinen unidades de gestión térmica de baterías y ventiladores de control de humo que cumplan con las normas revisadas de calidad del aire.

El Noreste y el Medio Oeste luchan con agudas brechas de mano de obra, pero se benefician de los desembolsos en atención médica e infraestructura. Las subvenciones de Nueva York para la fuerza laboral en energía limpia subsidian las certificaciones de instaladores de bombas de calor, mientras que los programas de aprendizaje de Illinois fortalecen las cadenas de formación de instaladores de tuberías y electricistas. Los megaproyectos del Medio Oeste, incluidas las refinerías de biocombustibles y los sitios de prueba de reactores modulares pequeños, crean paquetes de trabajo especializados para empresas mecánicas que ofrecen experiencia combinada en procesos y sistemas HVAC.

Panorama Competitivo

La Innovación y la Adaptabilidad Impulsan el Éxito Futuro

A pesar de que el 25% de las principales empresas completaron adquisiciones en 2024, el mercado de servicios mecánicos sigue siendo fragmentado. La integración de Power Engineers por parte de WSP por 1.780 millones de USD la catapultó al nivel superior en MEP del sector energético, mientras que Michael Baker International amplió su alcance geográfico al adquirir Infinity MEP+S Consultants. La madurez digital se ha convertido en un factor diferenciador; el 77% de las licitaciones ganadoras en 2025 especificaron coordinación BIM de nivel 3, y los contratistas que publicitan la detección de conflictos basada en IA reportan tasas de adjudicación de licitaciones un 15% superiores a las de sus competidores.

Las oportunidades de espacios en blanco giran en torno al enfriamiento líquido especializado para salas de datos de IA, filtración de grado hospitalario y modernizaciones de edificios interactivos con la red. Los especialistas independientes aseguran precios premium en estos dominios, incluso cuando los generalistas persiguen contratos de volumen. Las credenciales de sostenibilidad también influyen en la selección; más de 90 organizaciones han firmado el compromiso MEP 2040, lo que indica que la transparencia en la huella de carbono podría convertirse pronto en un requisito básico para los clientes federales y del Fortune 500.

La escasez de mano de obra configura la estrategia: las empresas de primer nivel invierten en prefabricación y robótica para reducir las horas de trabajo en campo, mientras que los contratistas medianos forman empresas conjuntas para cumplir con los umbrales de personal exigidos por los sindicatos. La escalada salarial lleva a algunas empresas a abrir academias de formación internas; la cartera de pedidos de AECOM para 2025 alcanzó los 23.900 millones de USD, en parte gracias a los programas de desarrollo de la fuerza laboral que reducen el riesgo en los calendarios de entrega.

Líderes del Sector de Servicios MEP de los Estados Unidos (EE. UU.)

Jacobs Engineering Group Inc.

WSP USA

HDR Inc.

Arup Group

AECOM Technology Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: WSP Global completó su adquisición de Power Engineers Inc. por 1.780 millones de USD, creando la mayor plataforma de ingeniería enfocada en energía en América del Norte.

- Enero de 2025: NYSERDA otorgó 2,5 millones de USD a tres proyectos de fuerza laboral en energía limpia orientados a la instalación de bombas de calor y pruebas de sistemas HVAC.

- Enero de 2025: El Departamento de Energía de EE. UU. publicó la Hoja de Ruta de Interconexión de Recursos Energéticos Distribuidos que describe los nuevos protocolos de integración a la red.

- Febrero de 2025: AECOM reportó un ingreso neto por servicios récord en el primer trimestre del año fiscal 2025 de 1.800 millones de USD, citando una sólida demanda de servicios MEP en los segmentos de infraestructura y agua.

Alcance del Informe del Mercado de Servicios MEP de los Estados Unidos (EE. UU.)

Los Servicios MEP abarcan las actividades de diseño, ingeniería, consultoría y mantenimiento prestadas por empresas de ingeniería en una amplia gama de verticales de usuarios finales. El alcance del estudio comprende los servicios MEP prestados a instalaciones nuevas y renovadas en una amplia gama de verticales de usuarios finales, incluidos el sector sanitario, las instalaciones industriales, las oficinas comerciales, los edificios públicos, las instituciones educativas y otros sectores relevantes.

El Informe del Mercado de Servicios MEP de los Estados Unidos está segmentado por Tipo (Nueva Construcción, Modernización y Renovación, Puesta en Marcha/Re-puesta en Marcha, Evaluación de Instalaciones), Vertical de Usuario Final (Atención Médica, Oficinas Comerciales, Instituciones Educativas, Instalaciones Públicas, Industrial y Almacenamiento, Centros de Datos), Tipo de Servicio (Servicios Mecánicos, Servicios Eléctricos, Servicios de Plomería) y Geografía (Noreste, Medio Oeste, Sur, Oeste). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nueva Construcción |

| Modernización y Renovación |

| Puesta en Marcha / Re-puesta en Marcha |

| Evaluación de Instalaciones y Otros Servicios |

| Atención Médica |

| Oficinas Comerciales |

| Instituciones Educativas |

| Instalaciones Públicas (Gobierno, Transporte, Museos) |

| Industrial y Almacenamiento |

| Centros de Datos y Alta Tecnología |

| Servicios Mecánicos |

| Servicios Eléctricos |

| Servicios de Plomería |

| Por Tipo | Nueva Construcción |

| Modernización y Renovación | |

| Puesta en Marcha / Re-puesta en Marcha | |

| Evaluación de Instalaciones y Otros Servicios | |

| Por Vertical de Usuario Final | Atención Médica |

| Oficinas Comerciales | |

| Instituciones Educativas | |

| Instalaciones Públicas (Gobierno, Transporte, Museos) | |

| Industrial y Almacenamiento | |

| Centros de Datos y Alta Tecnología | |

| Por Tipo de Servicio | Servicios Mecánicos |

| Servicios Eléctricos | |

| Servicios de Plomería |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado del sector de servicios MEP de los Estados Unidos en 2026?

El tamaño del mercado del sector de servicios MEP es de 34.610 millones de USD en 2026.

¿Cuál es la CAGR prevista para el sector de servicios MEP de EE. UU. de 2026 a 2031?

Se proyecta que el mercado se expanda a una CAGR del 6,33% hasta 2031.

¿Qué tipo de proyecto concentra la mayor participación del gasto?

Los proyectos de modernización y renovación representan el 46,72% de los ingresos de 2025.

¿Qué vertical de usuario final está creciendo más rápido?

Los centros de datos avanzan a una CAGR del 7,86% hasta 2031.

Última actualización de la página el: